Поделиться

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

НОМИНАЦИЯ КОНКУРСА:

СОВРЕМЕННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ТЕХНОЛОГИИ

В СРЕДНЕМ ПРОФЕССИОНАЛЬНОМ ОБРАЗОВАНИИ

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

УРОК – ДЕЛОВАЯ ИГРА « В МИРЕ ДОКУМЕНТОВ И ПРОВОДОК»

по междисциплинарному курсу

МДК 01.01 Практические основы бухгалтерского учета имущества организации

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Автор:

Шутова Наталья Юрьевна,

высшая квалификационная категория,

ГАПОУ СО «ИМТ»,

623856, Свердловская область,

г.Ирбит, Пролетарская 28,

shutova77@list.ru

Ирбит, 2020

СОДЕРЖАНИЕ

1. Пояснительная записка………………………………………………………2

2. Содержание заданий……………………….……………………....................4

Приложения………………………………………………………………….....15

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Методическая разработка урок – деловой игры «В мире документов и проводок» предназначена для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), разработана в соответствии с рабочей программой междисциплинарного курса МДК 01.01 Практические основы бухгалтерского учета имущества организации по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Методическая разработка – логично структурированный и подробно описанный ход проведения учебного занятия, мероприятия. Описание последовательности действий включает поставленные цели, средства их достижения, ожидаемые результаты и сопровождаться соответствующими методическими советами.

Методическая разработка разработана с целью создания методического обеспечения МДК 01.01, входит в состав учебно - методического комплекса и развития познавательного интереса обучающихся через разнообразие игровых форм.

Актуальность разработки: игра – одно из важных средств умственного и нравственного воспитания студента. Огромное значение игре, как воспитательному средству придавал А.С. Макаренко: «Каков ребёнок в игре, таков во многом он будет в работе. Поэтому воспитание будущего деятеля происходит, прежде всего, в игре».

Уроки с

использованием деловых игр или игровых ситуаций являются эффективным средством

обучения и воспитания, поскольку отдых от традиционного построения урока и

введение игрового сюжета привлекают внимание всей группы. Содержание игры – это

всегда осуществление ряда задач. В игре студенты попадают в профессиональную ситуацию,

позволяющую им критически оценить свои знания в активном действии, привести эти

знания в систему.

Уроки с

использованием деловых игр или игровых ситуаций являются эффективным средством

обучения и воспитания, поскольку отдых от традиционного построения урока и

введение игрового сюжета привлекают внимание всей группы. Содержание игры – это

всегда осуществление ряда задач. В игре студенты попадают в профессиональную ситуацию,

позволяющую им критически оценить свои знания в активном действии, привести эти

знания в систему.

Деловые игры – методы имитации профессиональной ситуации путем игры по заданным правилам. Деловые игры используются преподавателем для активизации студентов и позволяют формировать навыки работы в профессиональной деятельности.

Планируемый результат: урок – игра позволяет способствовать усвоению изученного материала, расширению кругозора, развитию творческого мышления, способствует практическому применению умений и навыков, формированию конкурентоспособности.

Методическая

разработка внедрена в 1 семестре 2019-2020 учебного года. Урок игра проведена

для студентов группы № 303 специальности 38.02.01 Экономика и бухгалтерский

учет (по отраслям).

Методическая

разработка внедрена в 1 семестре 2019-2020 учебного года. Урок игра проведена

для студентов группы № 303 специальности 38.02.01 Экономика и бухгалтерский

учет (по отраслям).

Результаты игры:

победители - Быкова Алина, Ватолина Виктория;

2 место – Чертовикова Юлия, Журавлева Елена;

3 место – Степанова Кристина, Боярских Анастасия.

Описание и характеристика вида и формы методической разработки.

Вид методической разработки: учебно – методическое пособие для проведения учебного занятия, формирование учебно –методического комплекса.

Формой методической разработки является пособие, раскрывающее средства, методы обучения, как элемент современных педагогических технологий.

Назначение методической разработки: формирование учебно – методического комплекса по преподаваемому междисциплинарному курсу.

Соответствие требованиям ФГОС СПО и профессионального стандарта:

-основная цель вида деятельности в соответствии с ФГОС специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) это «Документирование хозяйственных операций и ведение бухгалтерского учета активов организации», формирование общих и профессиональных компетенций.

Общие компетенции:

|

код |

Наименование компетенции |

ОПОР |

|

ОК 1. |

Понимают сущность и социальную значимость своей будущей профессии, проявляют к ней устойчивый интерес. |

Активное участие в урок –игре. Выполнение всех видов заданий в установленные сроки. |

|

ОК 2. |

Организовывают собственную деятельность, выбирают типовые методы и способы выполнения профессиональных задач, оценивают их эффективность и качество. |

Правильное пользование планом счетов. Правильное применение правила двойной записи.

|

|

ОК 3. |

Принимают решения в стандартных и нестандартных ситуациях и несут за них ответственность. |

Ответственное отношение к выполнению заданий |

|

ОК4. |

Осуществляют поиск и используют информацию, необходимую для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

Умение применять план счетов для составления проводки |

|

ОК 6. |

Работают в коллективе и команде, эффективно общаются с коллегами, руководством, потребителями. |

Эффективное распределение работ в команде |

|

ОК 7. |

Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

Качественное выполнение работ всех членов команды |

Профессиональные компетенции:

|

ПК 1.4 |

Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

Правильное отражение бухгалтерских проводок по анализируемой группе имущества |

- основная цель вида деятельности в соответствии с профессиональным стандартом «Бухгалтер» - это формирование документированной систематизированной информации об объектах бухгалтерского учета (материально – производственные запасы, материалы).

Вид методической разработки – прикладная методическая продукция.

Новизна и практическая значимость методической разработки, ее особенности:

игра поможет развить визуальную, аудиальную систему восприятия обучающихся. Сделать урок интересным, доступным, помогает повысить активность студентов, усвоить знания и повысить качество обучения.

Тема игры: Материально – производственные запасы. Материалы.

Цель игры: Закрепить теоретические и практические знания по изученной теме.

Контроль и оценка результатов освоения МДК 01.01 направлено на формирование общих и профессиональных компетенций, знаний и умений в соответствии с Федеральным государственным образовательным стандартом по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и Профессиональным стандартом Бухгалтер.

Знать:

- понятие материально – производственных запасов (МПЗ);

- нормативно – законодательную базу, регламентирующую ведение учета МПЗ;

- счета и их характеристики;

- первичные документы;

- бухгалтерские проводки.

Уметь:

- пользоваться типовым планом счетов, составлять бухгалтерские проводки по теме, оформлять и обрабатывать документы, оформлять бухгалтерские счета.

Форма занятия:

Нетрадиционная: урок –игра.

Тип занятия: Комплексное применение ЗУН (урок закрепление)

Метод занятия:

- интерактивный (студент взаимодействует с преподавателем, студент взаимодействует со студентом при работе в команде);

- проблемный (студент вводится в проблему, которую необходимо решить);

- активный (игровой метод).

Мотивация:

- прагматическая (получать достойное вознаграждение за свой труд – заработать наибольшее количество баллов и повысить оценку);

- статусно-позиционная (стремление утвердиться в коллективе через общественную деятельность, получить признание окружающих, занять определенное место);

- учебно-познавательная (ориентация на способы добывания знаний, применение на практике).

Межпредметные связи:

Тема урока напрямую взаимосвязана с профессиональными модулями специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям):

ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и и финансовых обязательств организации;

ПМ 03 Проведение расчетов с бюджетом и внебюджетными фондами;

ПМ 04 Составление и использование бухгалтерской отчетности.

Участники: студенты второго курса специальности 38.02.01Экономика и бухгалтерский учет (по отраслям), очной формы обучения.

Студенты работают в команде по 2 человека.

Командная игра формирует компетенции:

|

ОК 6. |

Работают в коллективе и команде, эффективно общаются с коллегами, руководством, потребителями. |

|

ОК 7. |

Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

Средства труда: план счетов, комплект раздаточного материала, калькулятор.

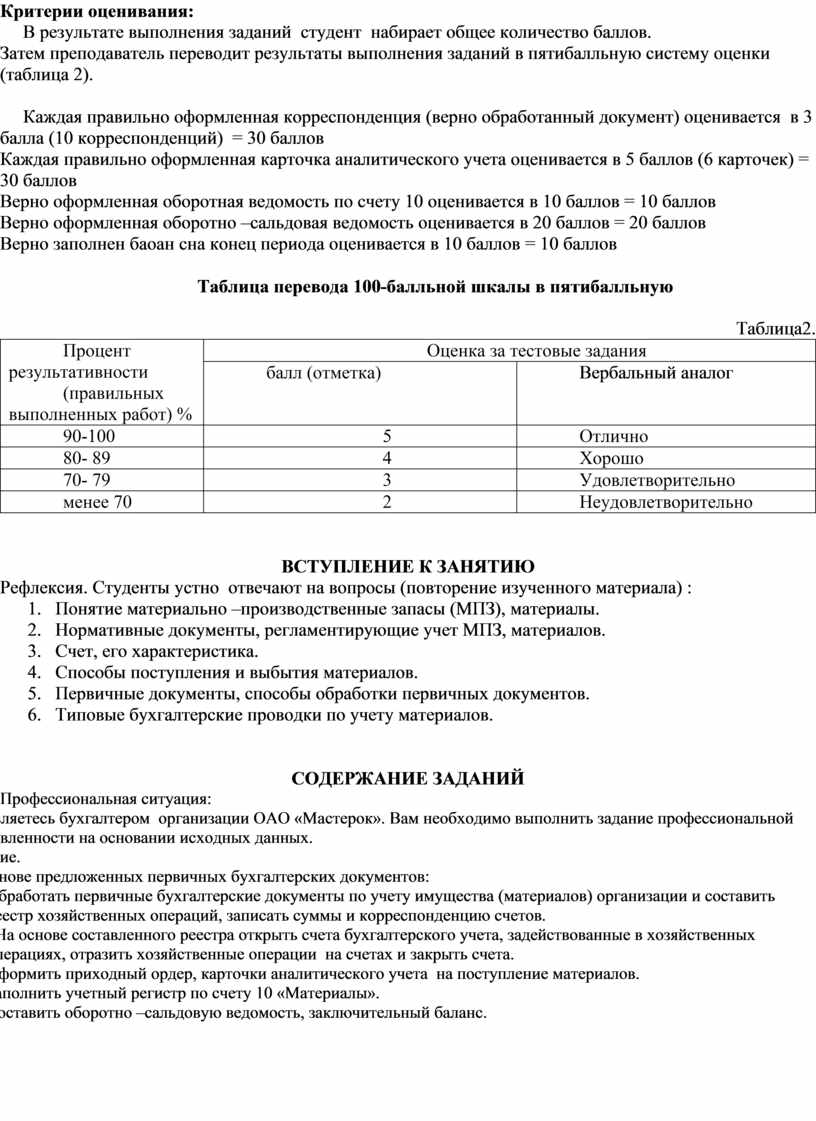

Критерии оценивания:

В результате выполнения заданий студент набирает общее количество баллов.

Затем преподаватель переводит результаты выполнения заданий в пятибалльную систему оценки (таблица 2).

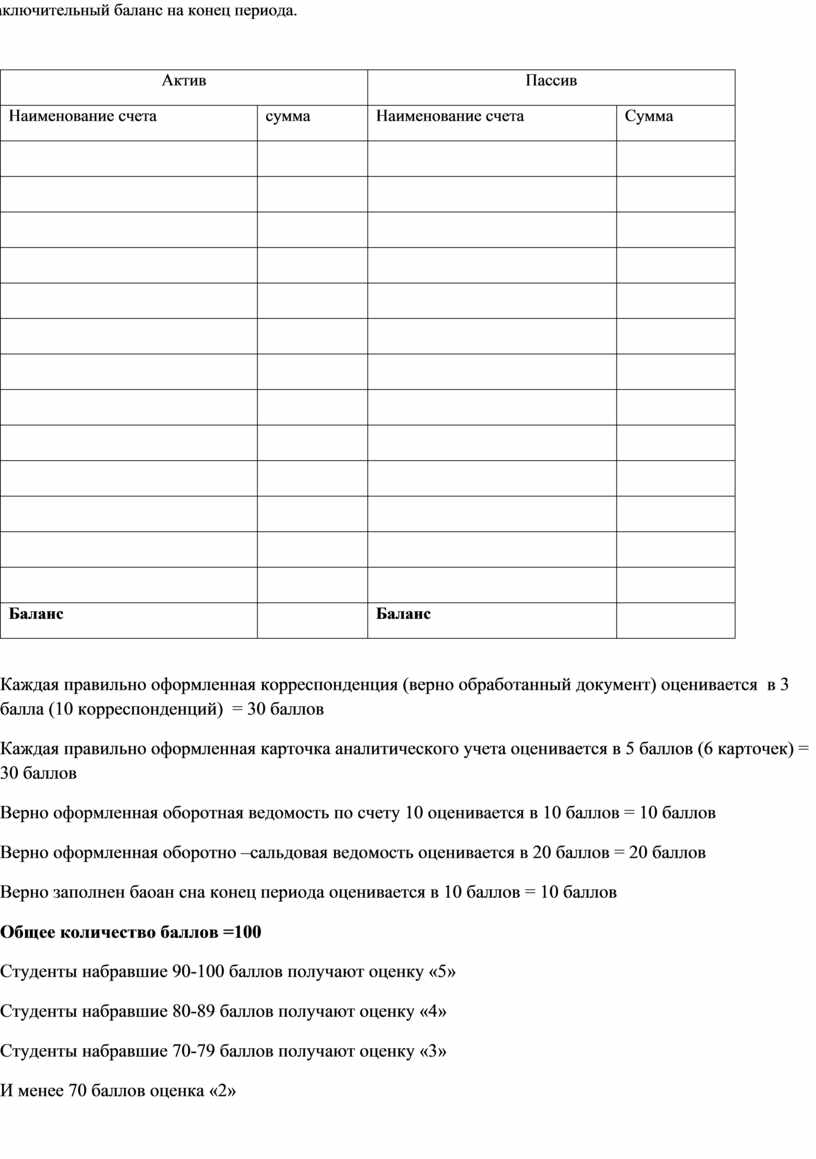

Каждая правильно оформленная корреспонденция (верно обработанный документ) оценивается в 3 балла (10 корреспонденций) = 30 баллов

Каждая правильно оформленная карточка аналитического учета оценивается в 5 баллов (6 карточек) = 30 баллов

Верно оформленная оборотная ведомость по счету 10 оценивается в 10 баллов = 10 баллов

Верно оформленная оборотно –сальдовая ведомость оценивается в 20 баллов = 20 баллов

Верно заполнен баоан сна конец периода оценивается в 10 баллов = 10 баллов

Таблица перевода 100-балльной шкалы в пятибалльную

Таблица2.

|

Процент результативности (правильных выполненных работ) % |

Оценка за тестовые задания |

|

|

балл (отметка) |

Вербальный аналог |

|

|

90-100 |

5 |

Отлично |

|

80- 89 |

4 |

Хорошо |

|

70- 79 |

3 |

Удовлетворительно |

|

менее 70 |

2 |

Неудовлетворительно |

ВСТУПЛЕНИЕ К ЗАНЯТИЮ

Рефлексия. Студенты устно отвечают на вопросы (повторение изученного материала) :

1. Понятие материально –производственные запасы (МПЗ), материалы.

2. Нормативные документы, регламентирующие учет МПЗ, материалов.

3. Счет, его характеристика.

4. Способы поступления и выбытия материалов.

5. Первичные документы, способы обработки первичных документов.

6. Типовые бухгалтерские проводки по учету материалов.

СОДЕРЖАНИЕ ЗАДАНИЙ

Профессиональная ситуация:

Вы являетесь бухгалтером организации ОАО «Мастерок». Вам необходимо выполнить задание профессиональной направленности на основании исходных данных.

Задание.

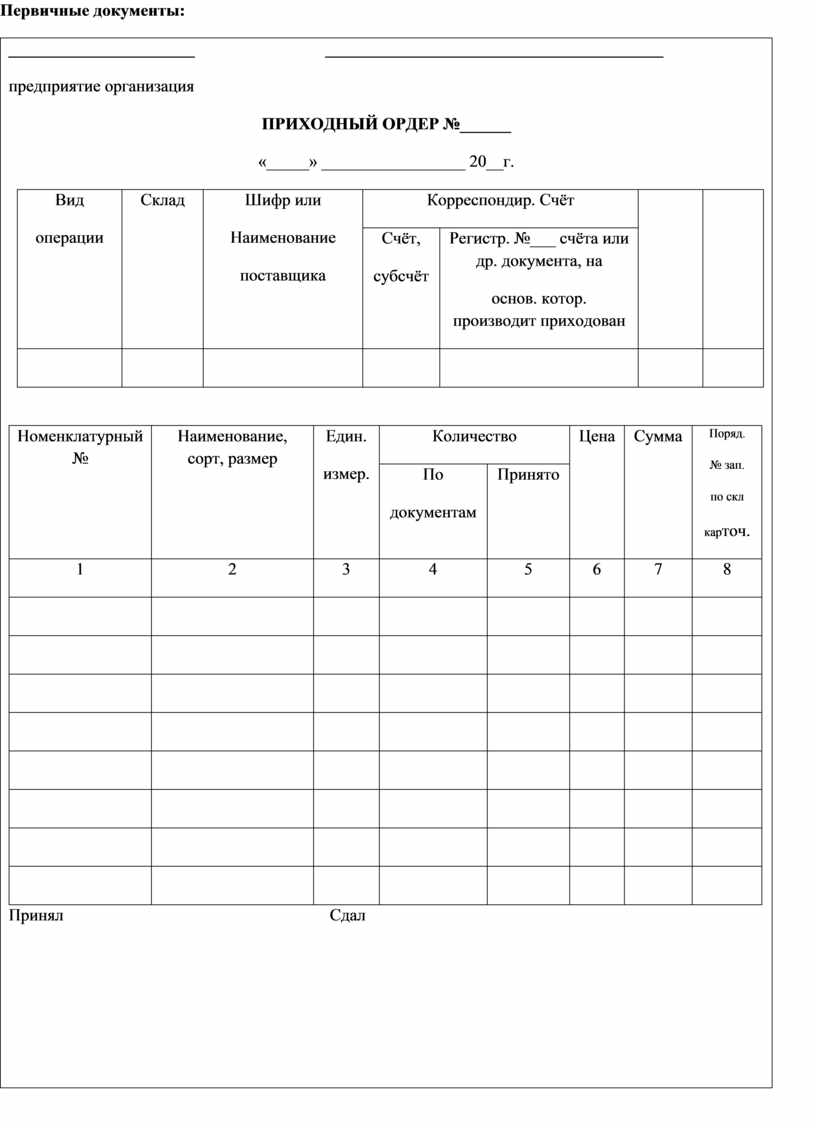

На основе предложенных первичных бухгалтерских документов:

1. Обработать первичные бухгалтерские документы по учету имущества (материалов) организации и составить реестр хозяйственных операций, записать суммы и корреспонденцию счетов.

2. На основе составленного реестра открыть счета бухгалтерского учета, задействованные в хозяйственных операциях, отразить хозяйственные операции на счетах и закрыть счета.

3. Оформить приходный ордер, карточки аналитического учета на поступление материалов.

4. Заполнить учетный регистр по счету 10 «Материалы».

5. Составить оборотно –сальдовую ведомость, заключительный баланс.

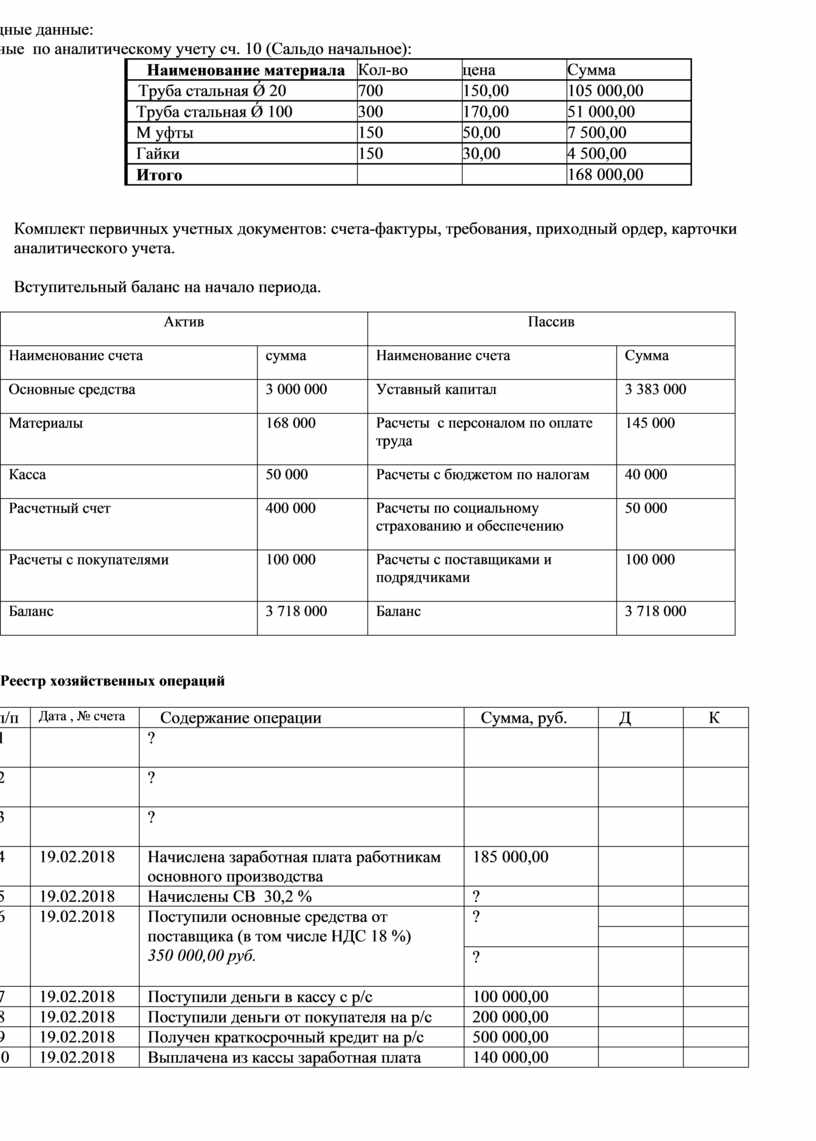

Исходные данные:

1.данные по аналитическому учету сч. 10 (Сальдо начальное):

|

Наименование материала |

Кол-во |

цена |

Сумма |

|

Труба стальная Ǿ 20 |

700 |

150,00 |

105 000,00 |

|

Труба стальная Ǿ 100 |

300 |

170,00 |

51 000,00 |

|

М уфты |

150 |

50,00 |

7 500,00 |

|

Гайки |

150 |

30,00 |

4 500,00 |

|

Итого |

|

|

168 000,00 |

2. Комплект первичных учетных документов: счета-фактуры, требования, приходный ордер, карточки аналитического учета.

3. Вступительный баланс на начало периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

3 000 000 |

Уставный капитал |

3 383 000 |

|

Материалы |

168 000 |

Расчеты с персоналом по оплате труда |

145 000 |

|

Касса |

50 000 |

Расчеты с бюджетом по налогам |

40 000 |

|

Расчетный счет |

400 000 |

Расчеты по социальному страхованию и обеспечению |

50 000 |

|

Расчеты с покупателями |

100 000 |

Расчеты с поставщиками и подрядчиками |

100 000 |

|

Баланс |

3 718 000 |

Баланс |

3 718 000 |

Реестр хозяйственных операций

|

№ п/п |

Дата , № счета |

Содержание операции |

Сумма, руб. |

Д |

К |

|

1 |

|

? |

|

|

|

|

2 |

|

? |

|

|

|

|

3 |

|

? |

|

|

|

|

4 |

19.02.2018 |

Начислена заработная плата работникам основного производства |

185 000,00 |

|

|

|

5 |

19.02.2018 |

Начислены СВ 30,2 % |

? |

|

|

|

6 |

19.02.2018 |

Поступили основные средства от поставщика (в том числе НДС 18 %) 350 000,00 руб. |

? |

|

|

|

|

|

||||

|

?

|

|

|

|||

|

7 |

19.02.2018 |

Поступили деньги в кассу с р/с |

100 000,00 |

|

|

|

8 |

19.02.2018 |

Поступили деньги от покупателя на р/с |

200 000,00 |

|

|

|

9 |

19.02.2018 |

Получен краткосрочный кредит на р/с |

500 000,00 |

|

|

|

10 |

19.02.2018 |

Выплачена из кассы заработная плата |

140 000,00 |

|

|

Первичные документы:

|

______________________ ________________________________________ предприятие организация ПРИХОДНЫЙ ОРДЕР №______ «_____» _________________ 20__г.

Принял Сдал

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

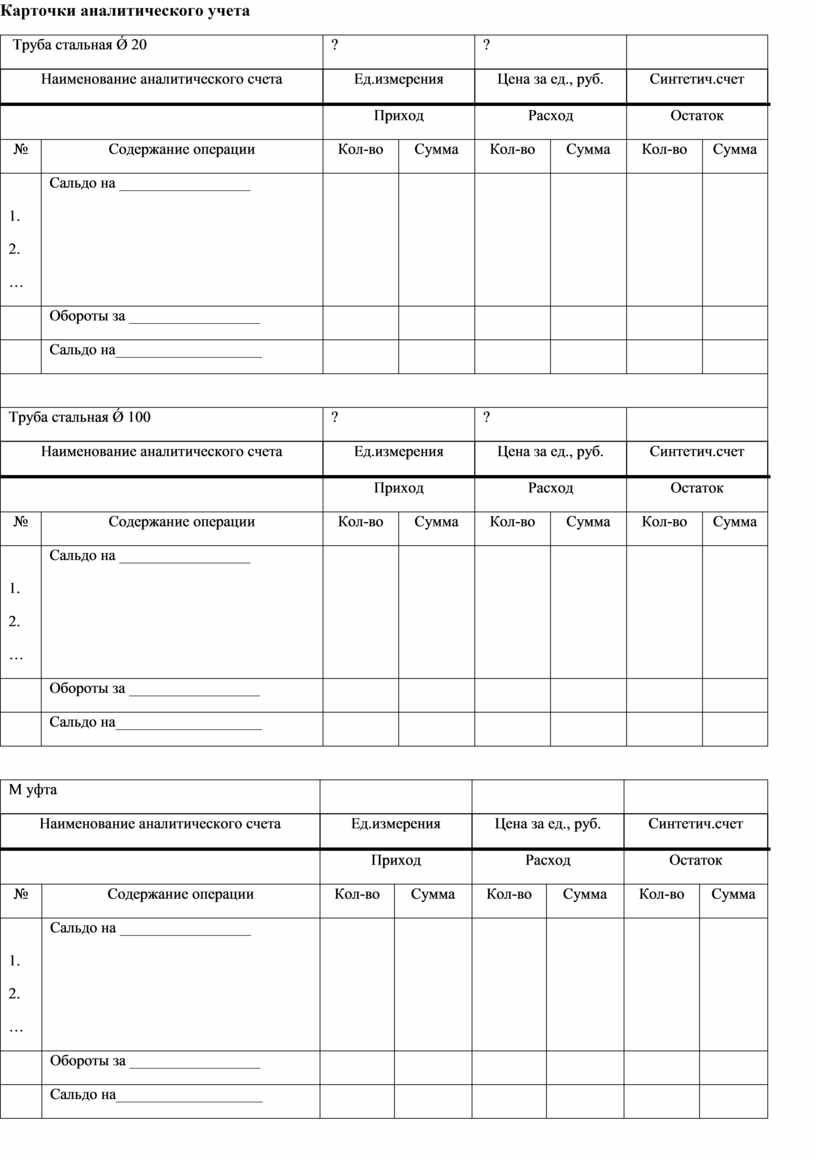

Карточки аналитического учета

|

Труба стальная Ǿ 20 |

? |

? |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|

|

|||||||

|

Труба стальная Ǿ 100 |

? |

? |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|

М уфта |

|

|

|

|

||||||||||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

|

||||||||||||

|

|

Приход |

Расход |

Остаток |

|

||||||||||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

||||||||

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

||||||||

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

||||||||

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|

||||||||

|

? |

? |

|

|||||||||||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

|||||||||||||

|

|

Приход |

Расход |

Остаток |

|||||||||||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|||||||||

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|||||||||

|

|

Обороты за _________________ |

|

|

|

|

|

|

|||||||||

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|||||||||

|

? |

? |

? |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|

? |

? |

? |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

ОБОРОТНАЯ ВЕДОМОСТЬ

по аналитическому счету № 10 Материалы

|

Наимен. Мат-лов |

Ед. Изм. |

Цена |

Остаток На______ |

Обороты |

Остаток На_______ |

||||||||||

|

приход |

расход |

К-во |

сумма |

||||||||||||

|

К-во |

сумма |

К-во |

сумма |

К-во |

сумма |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

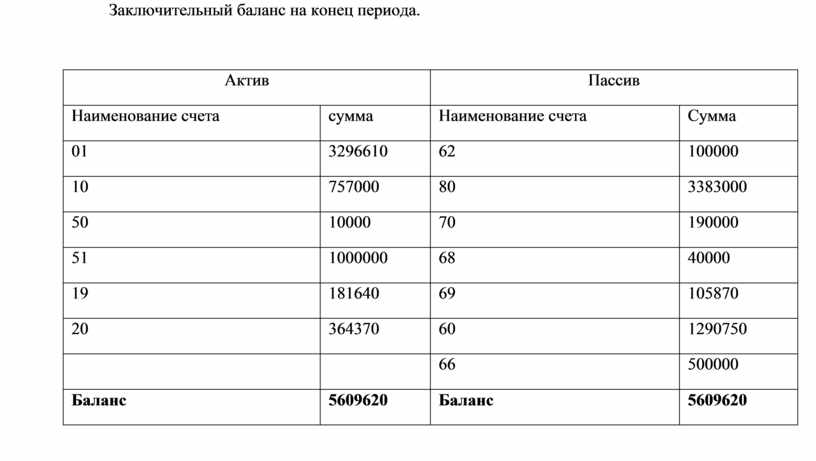

Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

Каждая правильно оформленная корреспонденция (верно обработанный документ) оценивается в 3 балла (10 корреспонденций) = 30 баллов

Каждая правильно оформленная карточка аналитического учета оценивается в 5 баллов (6 карточек) = 30 баллов

Верно оформленная оборотная ведомость по счету 10 оценивается в 10 баллов = 10 баллов

Верно оформленная оборотно –сальдовая ведомость оценивается в 20 баллов = 20 баллов

Верно заполнен баоан сна конец периода оценивается в 10 баллов = 10 баллов

Общее количество баллов =100

Студенты набравшие 90-100 баллов получают оценку «5»

Студенты набравшие 80-89 баллов получают оценку «4»

Студенты набравшие 70-79 баллов получают оценку «3»

И менее 70 баллов оценка «2»

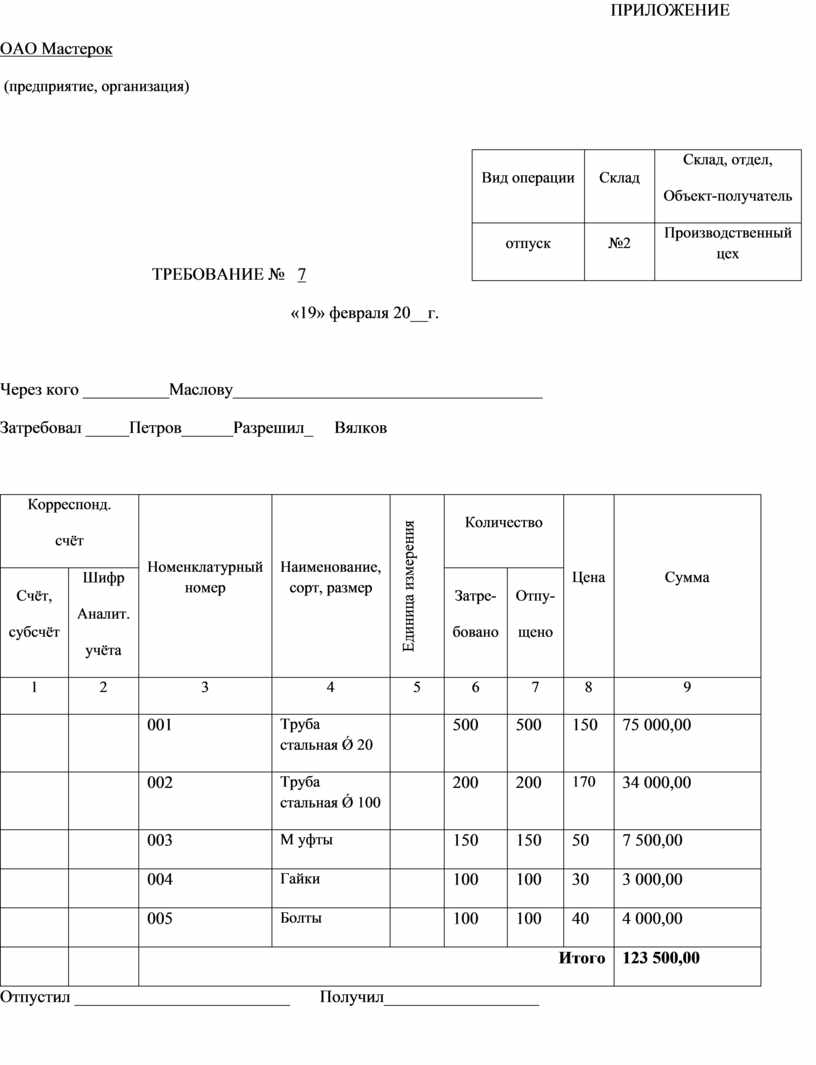

ПРИЛОЖЕНИЕ

ОАО Мастерок

(предприятие, организация)

|

Вид операции |

Склад |

Склад, отдел, Объект-получатель |

|

отпуск |

№2 |

Производственный цех |

ТРЕБОВАНИЕ № 7

«19» февраля 20__г.

Через кого __________Маслову____________________________________

Затребовал _____Петров______Разрешил_ Вялков

|

Корреспонд. счёт |

Номенклатурный номер |

Наименование, сорт, размер |

Единица измерения |

Количество |

Цена |

Сумма |

||

|

Счёт, субсчёт |

Шифр Аналит. учёта |

Затре- бовано |

Отпу- щено |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

001 |

Труба стальная Ǿ 20 |

500 |

500 |

150 |

75 000,00 |

|||

|

002 |

Труба стальная Ǿ 100 |

200 |

200 |

170 |

34 000,00 |

|||

|

003 |

М уфты |

150 |

150 |

50 |

7 500,00 |

|||

|

|

|

004 |

Гайки |

|

100 |

100 |

30 |

3 000,00 |

|

|

|

005 |

Болты |

|

100 |

100 |

40 |

4 000,00 |

|

|

|

Итого |

123 500,00 |

|||||

Отпустил _________________________ Получил__________________

|

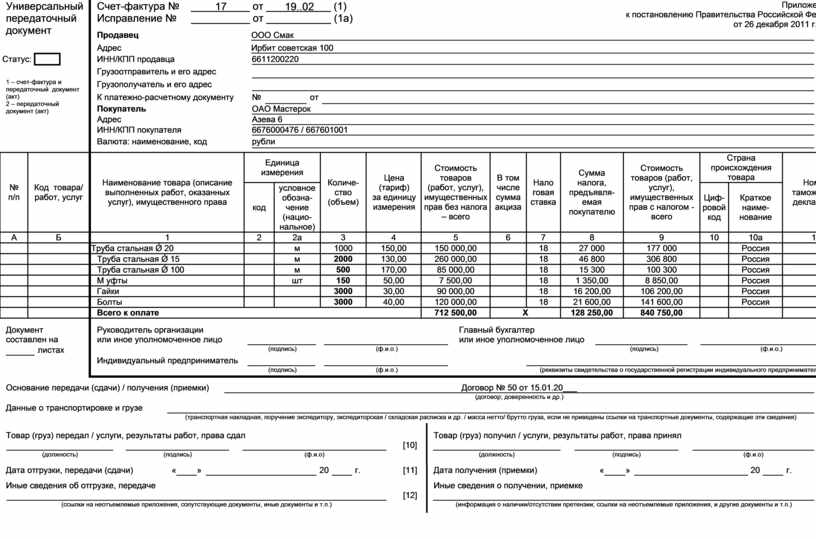

Универсальный

передаточный |

Исправление № __________ от ___________ (1а) |

Приложение № 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Продавец |

|

ООО Смак |

|

(2) |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Адрес |

|

Ирбит советская 100 |

|

(2а) |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Статус: |

|

|

ИНН/КПП продавца |

|

6611200220 |

|

(2б) |

||||||||||||||||||||||||||||||||||||||||||||||

|

|

Грузоотправитель и его адрес |

|

|

|

(3) |

||||||||||||||||||||||||||||||||||||||||||||||||

|

1 – счет-фактура и

передаточный документ (акт) |

Грузополучатель и его адрес |

|

|

|

(4) |

||||||||||||||||||||||||||||||||||||||||||||||||

|

К платежно-расчетному документу |

|

№ |

|

от |

|

|

(5) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Покупатель |

|

ОАО Мастерок |

|

(6) |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес |

|

Азева 6 |

|

(6а) |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН/КПП покупателя |

|

6676000476 / 667601001 |

|

(6б) |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Валюта: наименование, код |

|

рубли |

|

(7) |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

№ |

Код товара/ работ, услуг |

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права |

Единица измерения |

Количество (объем) |

Цена

|

Стоимость товаров |

В том числе сумма акциза |

Нало говая ставка |

Сумма |

Стоимость товаров (работ, услуг), имущественных прав с налогом - всего |

Страна происхождения товара |

Номер таможенной декларации |

|||||||||||||||||||||||||||||||||||||||||

|

код |

условное обозначение (национальное) |

Цифровой код |

Краткое наименование |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

А |

Б |

1 |

2 |

2а |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

10а |

11 |

|||||||||||||||||||||||||||||||||||||||

|

|

|

Труба стальная Ǿ 20 |

|

м |

1000 |

150,00 |

150 000,00 |

|

18 |

27 000 |

177 000 |

|

Россия |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

Труба стальная Ǿ 15 |

|

м |

2000 |

130,00 |

260 000,00 |

|

18 |

46 800 |

306 800 |

|

Россия |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

Труба стальная Ǿ 100 |

|

м |

500 |

170,00 |

85 000,00 |

|

18 |

15 300 |

100 300 |

|

Россия |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

М уфты |

|

шт |

150 |

50,00 |

7 500,00 |

|

18 |

1 350,00 |

8 850,00 |

|

Россия |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

Гайки |

|

|

3000 |

30,00 |

90 000,00 |

|

18 |

16 200,00 |

106 200,00 |

|

Россия |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

Болты |

|

|

3000 |

40,00 |

120 000,00 |

|

18 |

21 600,00 |

141 600,00 |

|

Россия |

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

Всего к оплате |

712 500,00 |

Х |

128 250,00 |

840 750,00 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

Документ |

Руководитель

организации |

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

листах |

|

(подпись) |

(ф.и.о.) |

|

(подпись) |

(ф.и.о.) |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Индивидуальный предприниматель |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

(подпись) |

(ф.и.о.) |

|

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основание передачи (сдачи) / получения (приемки) |

Договор № 50 от 15.01.20___ |

|

[8] |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

(договор; доверенность и др.) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Данные о транспортировке и грузе |

|

|

[9] |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

(транспортная накладная, поручение экспедитору, экспедиторская / складская расписка и др. / масса нетто/ брутто груза, если не приведены ссылки на транспортные документы, содержащие эти сведения) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Товар (груз) передал / услуги, результаты работ, права сдал |

Товар (груз) получил / услуги, результаты работ, права принял |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

[10] |

|

|

|

|

|

|

|

[15] |

|||||||||||||||||||||||||||||||||||||||

|

|

(должность) |

|

(подпись) |

|

(ф.и.о) |

|

|

(должность) |

|

(подпись) |

|

(ф.и.о) |

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата отгрузки, передачи (сдачи) |

« |

|

» |

|

20 |

|

г. |

[11] |

Дата получения (приемки) |

« |

|

» |

|

20 |

|

г. |

|

[16] |

|||

|

|

|

|

|

|

|

||||||||||||||||

|

Иные сведения об отгрузке, передаче |

|

Иные сведения о получении, приемке |

|

||||||||||||||||||

|

|

|

[12] |

|

|

|

[17] |

|||||||||||||||

|

|

(ссылки на неотъемлемые приложения, сопутствующие документы, иные документы и т.п.) |

|

|

(информация о наличии/отсутствии претензии; ссылки на неотъемлемые приложения, и другие документы и т.п.) |

|

||||||||||||||||

|

|

|

|

|

||||||||||||||||||

ВЫПОЛНЕННОЕ ЗАДАНИЕ.

Реестр хозяйственных операций

|

№ п/п |

Дата , № счета |

Содержание операции |

Сумма, руб. |

Д |

К |

|

1 |

19.02.2018

|

Поступили материалы от поставщика |

712 500,00 |

10 |

60 |

|

2 |

19.02.2018 |

Отражен входной НДС |

128 250,00 |

19 |

60 |

|

3 |

19.02.2018 |

Отпущены материалы в производство |

123 500,00 |

20 |

10 |

|

4 |

19.02.2018 |

Начислена заработная плата работникам основного производства |

185 000,00 |

20 |

70 |

|

5 |

19.02.2018 |

Начислены СВ 30,2 % |

55 870,00 |

20 |

69 |

|

6 |

19.02.2018 |

Поступили основные средства от поставщика (в том числе НДС 18 %) 350 000,00 руб. |

296 610,00 |

08.4 01 |

60 08.4 |

|

53 390,00

|

19 |

60 |

|||

|

7 |

19.02.2018 |

Поступили деньги в кассу с р/с |

100 000,00 |

50 |

51 |

|

8 |

19.02.2018 |

Поступили деньги от покупателя на р/с |

200 000,00 |

51 |

62 |

|

9 |

19.02.2018 |

Получен краткосрочный кредит на р/с |

500 000,00 |

51 |

66 |

|

10 |

19.02.2018 |

Выплачена из кассы заработная плата |

140 000,00 |

70 |

50 |

|

ОАО Мастерок предприятие организация ПРИХОДНЫЙ ОРДЕР №_ 1 «19» февраля 20_______г.

Принял Сдал

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

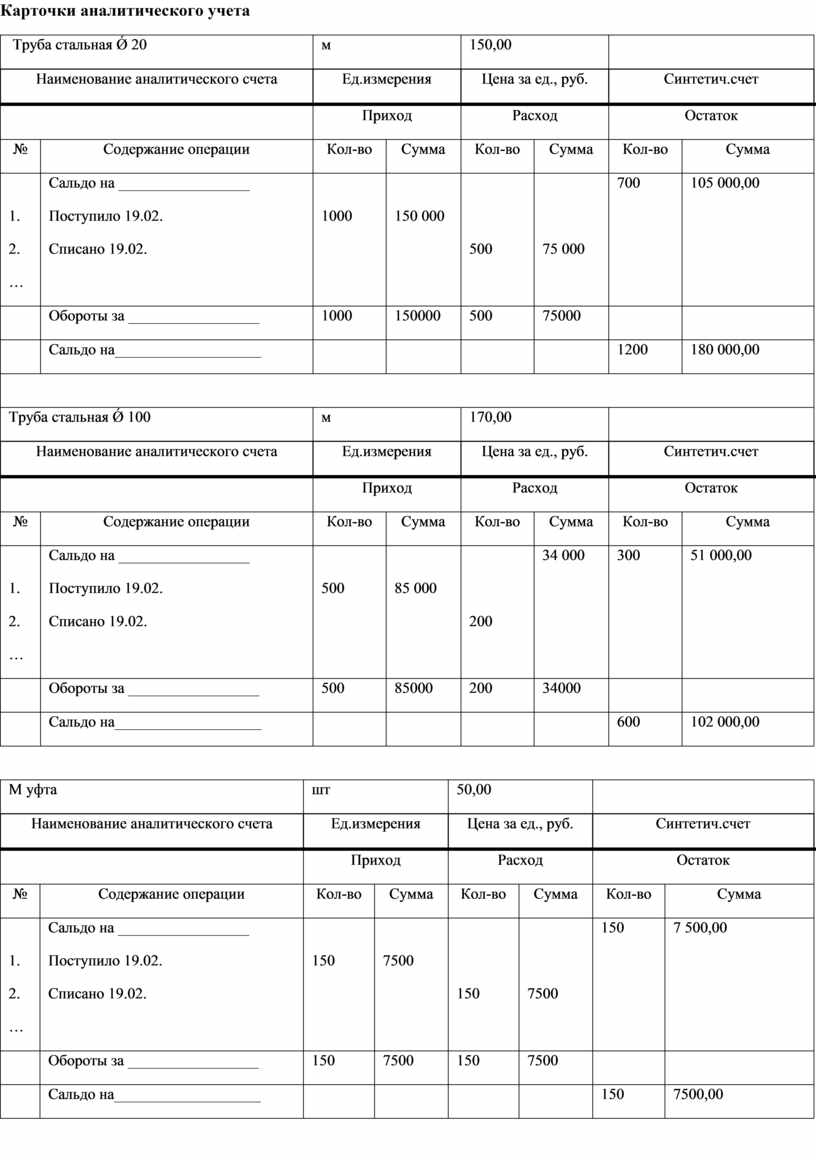

Карточки аналитического учета

|

Труба стальная Ǿ 20 |

м |

150,00 |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________ Поступило 19.02. Списано 19.02. |

1000 |

150 000 |

500 |

75 000 |

700 |

105 000,00 |

|

|

Обороты за _________________ |

1000 |

150000 |

500 |

75000 |

|

|

|

|

Сальдо на___________________ |

|

|

|

|

1200 |

180 000,00 |

|

|

|||||||

|

Труба стальная Ǿ 100 |

м |

170,00 |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________ Поступило 19.02. Списано 19.02. |

500 |

85 000 |

200 |

34 000 |

300 |

51 000,00 |

|

|

Обороты за _________________ |

500 |

85000 |

200 |

34000 |

|

|

|

|

Сальдо на___________________ |

|

|

|

|

600 |

102 000,00 |

|

М уфта |

шт |

50,00 |

|

|||||||||||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

|||||||||||||

|

|

Приход |

Расход |

Остаток |

|||||||||||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|||||||||

|

1. 2. … |

Сальдо на _________________ Поступило 19.02. Списано 19.02. |

150 |

7500 |

150 |

7500 |

150 |

7 500,00 |

|||||||||

|

|

Обороты за _________________ |

150 |

7500 |

150 |

7500 |

|

|

|||||||||

|

|

Сальдо на___________________ |

|

|

|

|

150 |

7500,00 |

|||||||||

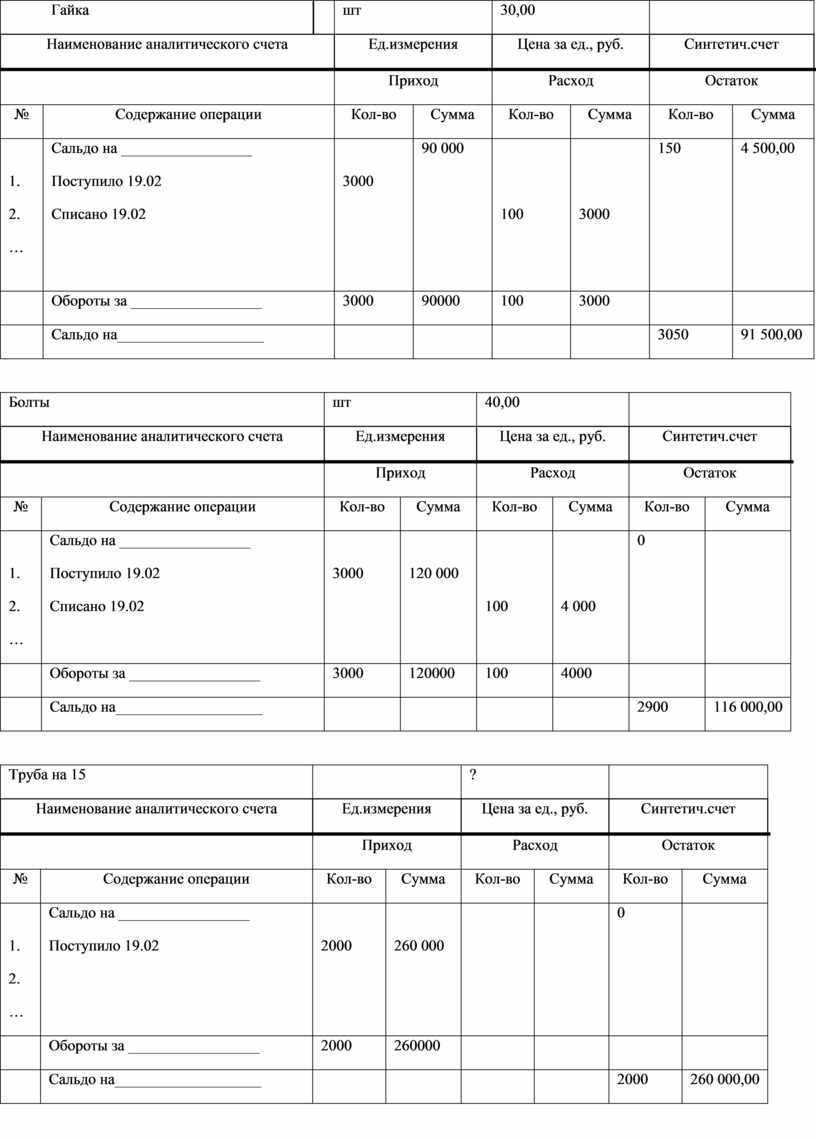

|

шт |

30,00 |

|

|

||||||||||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

|

||||||||||||

|

|

Приход |

Расход |

Остаток |

|

||||||||||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

||||||||

|

1. 2. … |

Сальдо на _________________ Поступило 19.02 Списано 19.02

|

3000 |

90 000 |

100 |

3000 |

150 |

4 500,00 |

|

||||||||

|

|

Обороты за _________________ |

3000 |

90000 |

100 |

3000 |

|

|

|

||||||||

|

|

Сальдо на___________________ |

|

|

|

|

3050 |

91 500,00 |

|

||||||||

|

Болты |

шт |

40,00 |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________ Поступило 19.02 Списано 19.02

|

3000 |

120 000 |

100 |

4 000 |

0 |

|

|

|

Обороты за _________________ |

3000 |

120000 |

100 |

4000 |

|

|

|

|

Сальдо на___________________ |

|

|

|

|

2900 |

116 000,00 |

|

Труба на 15 |

|

? |

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________ Поступило 19.02

|

2000 |

260 000 |

|

|

0 |

|

|

|

Обороты за _________________ |

2000 |

260000 |

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

2000 |

260 000,00 |

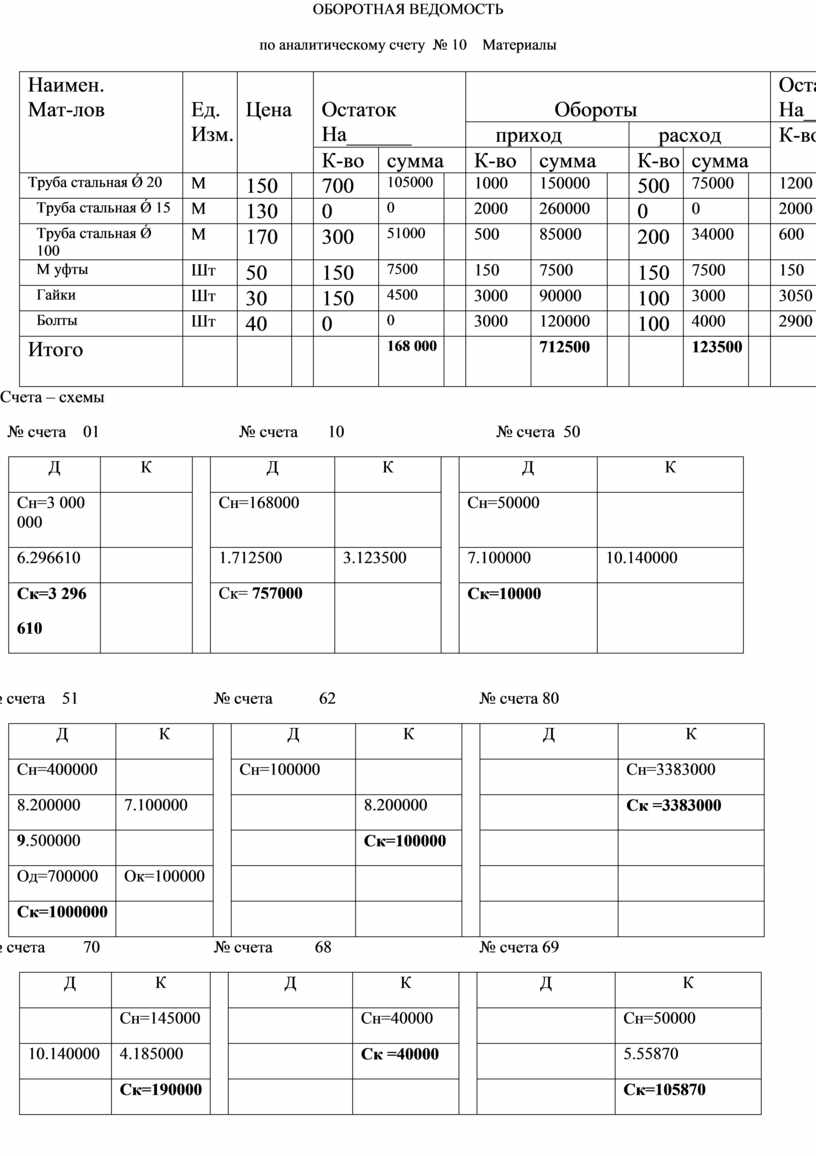

ОБОРОТНАЯ ВЕДОМОСТЬ

по аналитическому счету № 10 Материалы

|

Наимен. Мат-лов |

Ед. Изм. |

Цена |

Остаток На______ |

Обороты |

Остаток На_______ |

|

|||||||||

|

приход |

расход |

К-во |

сумма |

|

|||||||||||

|

К-во |

сумма |

К-во |

сумма |

К-во |

сумма |

|

|||||||||

|

Труба стальная Ǿ 20 |

М |

150 |

|

700 |

105000 |

|

1000 |

150000 |

|

500 |

75000 |

|

1200 |

180000 |

|

|

Труба стальная Ǿ 15 |

М |

130 |

|

0 |

0 |

|

2000 |

260000 |

|

0 |

0 |

|

2000 |

260000 |

|

|

Труба стальная Ǿ 100 |

М |

170 |

|

300 |

51000 |

|

500 |

85000 |

|

200 |

34000 |

|

600 |

102000 |

|

|

М уфты |

Шт |

50 |

|

150 |

7500 |

|

150 |

7500 |

|

150 |

7500 |

|

150 |

7500 |

|

|

Гайки |

Шт |

30 |

|

150 |

4500 |

|

3000 |

90000 |

|

100 |

3000 |

|

3050 |

91500 |

|

|

Болты |

Шт |

40 |

|

0 |

0 |

|

3000 |

120000 |

|

100 |

4000 |

|

2900 |

116000 |

|

|

Итого

|

|

|

|

|

168 000 |

|

|

712500 |

|

|

123500 |

|

|

757000 |

|

Счета – схемы

№ счета 01 № счета 10 № счета 50

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

Сн=3 000 000 |

|

Сн=168000 |

|

Сн=50000 |

|

||

|

6.296610 |

|

1.712500 |

3.123500 |

7.100000 |

10.140000 |

||

|

Ск=3 296 610 |

|

Ск= 757000 |

|

Ск=10000 |

|

№ счета 51 № счета 62 № счета 80

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

Сн=400000 |

|

Сн=100000 |

|

|

Сн=3383000 |

||

|

8.200000 |

7.100000 |

|

8.200000 |

|

Ск =3383000 |

||

|

9.500000 |

|

|

Ск=100000 |

|

|

||

|

Од=700000 |

Ок=100000 |

|

|

|

|

||

|

Ск=1000000 |

|

|

|

|

|

№ счета 70 № счета 68 № счета 69

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

Сн=145000 |

|

Сн=40000 |

|

Сн=50000 |

||

|

10.140000 |

4.185000 |

|

Ск =40000 |

|

5.55870 |

||

|

|

Ск=190000 |

|

|

|

Ск=105870 |

№ счета 60 № счета 19 № счета 20

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

Сн=100000 |

Сн=0 |

|

Сн=0 |

|

||

|

|

1.712500 |

2.128250 |

|

3.123500 |

|

||

|

|

2.128250 |

6.53390 |

|

4.185000 |

|

||

|

|

6.296610 |

Од= 181640 |

|

5.55870 |

|

||

|

|

6.53390 |

Ск=181640 |

|

Од= 364 370 |

|

||

|

|

Ок=1190750 |

|

|

Ск= 364 370 |

|

||

|

|

Ск=1290750 |

|

|

|

|

|

|

№ счета 08.4 № счета 66

|

Д |

К |

|

Д |

К |

|

|

6.296610 |

6.296610 |

|

Сн=0 |

||

|

|

|

|

9.500000 |

||

|

|

|

|

Ск=500000 |

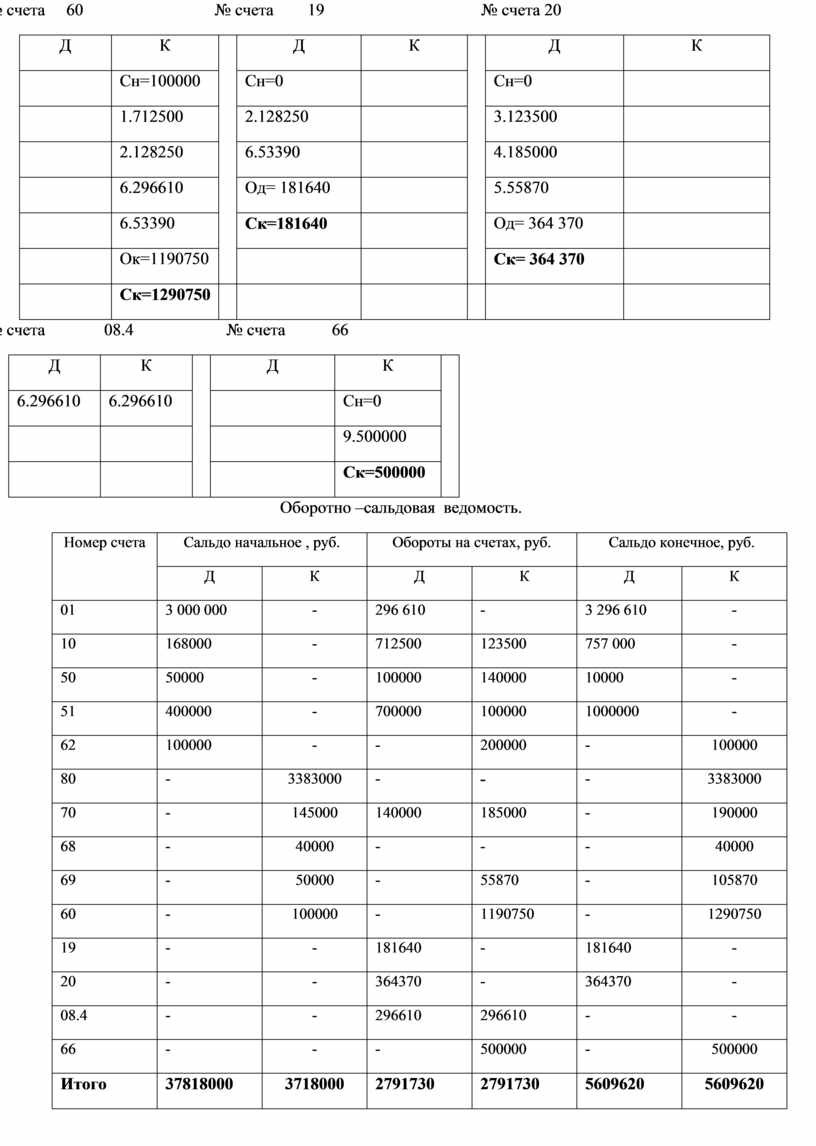

Оборотно –сальдовая ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

01 |

3 000 000 |

- |

296 610 |

- |

3 296 610 |

- |

|

10 |

168000 |

- |

712500 |

123500 |

757 000 |

- |

|

50 |

50000 |

- |

100000 |

140000 |

10000 |

- |

|

51 |

400000 |

- |

700000 |

100000 |

1000000 |

- |

|

62 |

100000 |

- |

- |

200000 |

- |

100000 |

|

80 |

- |

3383000 |

- |

- |

- |

3383000 |

|

70 |

- |

145000 |

140000 |

185000 |

- |

190000 |

|

68 |

- |

40000 |

- |

- |

- |

40000 |

|

69 |

- |

50000 |

- |

55870 |

- |

105870 |

|

60 |

- |

100000 |

- |

1190750 |

- |

1290750 |

|

19 |

- |

- |

181640 |

- |

181640 |

- |

|

20 |

- |

- |

364370 |

- |

364370 |

- |

|

08.4 |

- |

- |

296610 |

296610 |

- |

- |

|

66 |

- |

- |

- |

500000 |

- |

500000 |

|

Итого |

37818000 |

3718000 |

2791730 |

2791730 |

5609620 |

5609620 |

Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

01 |

3296610 |

62 |

100000 |

|

10 |

757000 |

80 |

3383000 |

|

50 |

10000 |

70 |

190000 |

|

51 |

1000000 |

68 |

40000 |

|

19 |

181640 |

69 |

105870 |

|

20 |

364370 |

60 |

1290750 |

|

|

|

66 |

500000 |

|

Баланс |

5609620 |

Баланс |

5609620 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.