Поделиться

Министерство образования и молодежной политики Свердловской области

государственное автономное профессиональное образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

Урок – практическая работа

на тему

Финансовый результат

по междисциплинарному курсу

МДК 02.01 Практические основы ведения бухгалтерского учета источников формирования активов

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

20__

|

РАССМОТРЕНО на заседании цикловой комиссии специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) ГАПОУ СО «ИМТ» Протокол № ____ от «___» ______________ 20__ г. Председатель _________Н.Ю. Шутова

|

|

|

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

Урок – практическая работа

на тему

Финансовый результат

по междисциплинарному курсу

МДК 02.01 Практические основы ведения бухгалтерского учета источников формирования активов

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Разработчик: ______________ Н.Ю. Шутова, преподаватель ГАПОУ СО « ИМТ»

Рецензент: ______________ ________________________, методист ГАПОУ СО «ИМТ»

СОДЕРЖАНИЕ

1. Пояснительная записка………………………………………………………3

2. Содержание заданий……………………….……………………...................5

3.Источники…………………………………………………………………….12

Приложения………………………………………………………………….....13

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Методическое сопровождение урок – практическая работа предназначено для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), разработан в соответствии с рабочей программой МДК 02.01 Практические основы ведения бухгалтерского учета источников формирования активов по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Методическое сопровождение разработано с целью создания методического обеспечения МДК 02.01 Практические основы ведения бухгалтерского учета источников формирования активов , входящего в состав учебно - методического комплекса.

Данная методическая разработка позволяет при проведении урока выявить сильных студентов в области профессиональных действий, оценить практическую значимость результатов деятельности, проанализировать работу каждого студента.

Тема: Финансовый результат.

Цель: Закрепить знания о формировании финансового результата. Проявить умение в составлении баланса.

Задачи:

- закрепить теоретические знания;

- применить практические умения при решении заданий;

- сформировать общие и профессиональные компетенции, личностные результаты.

Средства достижения цели:

Для студента: осознание необходимости изучения теоретического материала, разобраться в каждом понятии и определении, возможность формировать компетенции, направление сил и энергии на достижение результата.

Для преподавателя: анализ индивидуальной работы студента, результативность занятия.

Прогноз результатов: формирование у студентов навыков формирования финансового результата, корреспонденции и оформления счетов, составления баланса.

Контроль и оценка результатов освоения МДК 02.01 направлено на формирование общих и профессиональных компетенций, личностных результатов, знаний и умений в соответствии с Федеральным государственным образовательным стандартом по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и Профессиональным стандартом Бухгалтер.

В урок – практическая работа прослеживаются общие и профессиональные компетенции, личностные результаты:

|

ОК 01. ЛР 2, 4, ,9,10,13,14,15,22,25,26,27,28 Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам; |

|

ОК 02. ЛР 3,4,7,9,10,13,14,15,20,22,25,28,29 Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности; |

|

ОК 03. ЛР , 2,3,4,6,7,9,11,12,13,14,15,17,19, 22,24, 25,26, 27,28,29 Планировать и реализовывать собственное профессиональное и личностное развитие; |

ПК 1.4. ЛР 1-15, ЛР 16, ЛР 18-28Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета. |

Трудовая функция по профессиональному стандарту Бухгалтер:

А. Ведение бухгалтерского учета: Денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни

Итоговое обобщение фактов хозяйственной жизни

В. Составление бухгалтерской (финансовой) отчетности

Основные показатели оценки результатов

|

Правильное отражение бухгалтерской проводки |

|

Активное участие в уроке |

|

Выполнение всех видов заданий в установленные сроки. |

|

Правильное пользование планом счетов. |

|

Правильное применение правила двойной записи. |

|

Ответственное отношение к выполнению заданий |

|

Умение применять план счетов для проверки проводки |

|

Правильное формирование финансового результата |

|

Правильное оформление баланса |

Форма занятия:

Традиционная: урок – практическая работа

Тип занятия: Комплексное применение ЗУН (урок закрепление)

Методы занятия:

- интерактивный (студент взаимодействует с преподавателем,);

- проблемный (студент вводится в проблему, которую необходимо решить).

Мотивация:

- прагматическая (получать достойное вознаграждение за свой труд – заработать наибольшее количество баллов и повысить оценку);

- статусно-позиционная (стремление утвердиться в коллективе через общественную деятельность, получить признание окружающих, занять определенное место);

- учебно-познавательная (ориентация на способы добывания знаний, применение на практике).

Межпредметные связи:

Тема урока напрямую взаимосвязана с профессиональными модулями специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям):

ПМ 01 Документирование хозяйственных операций ведения учета активов организации

ПМ 04 Составление и использование бухгалтерской отчетности.

Участники: студенты второго курса специальности 38.02.01Экономика и бухгалтерский учет (по отраслям), очной формы обучения.

Студент работает самостоятельно

Средства труда: план счетов, комплект раздаточного материала, калькулятор.

Задание 1.

Студентам предлагается решить сквозную задачу, составить бухгалтерский баланс

Критерии оценивания:

В результате выполнения заданий студент набирает общее количество баллов.

Затем преподаватель переводит результаты выполнения заданий в пятибалльную систему оценки:

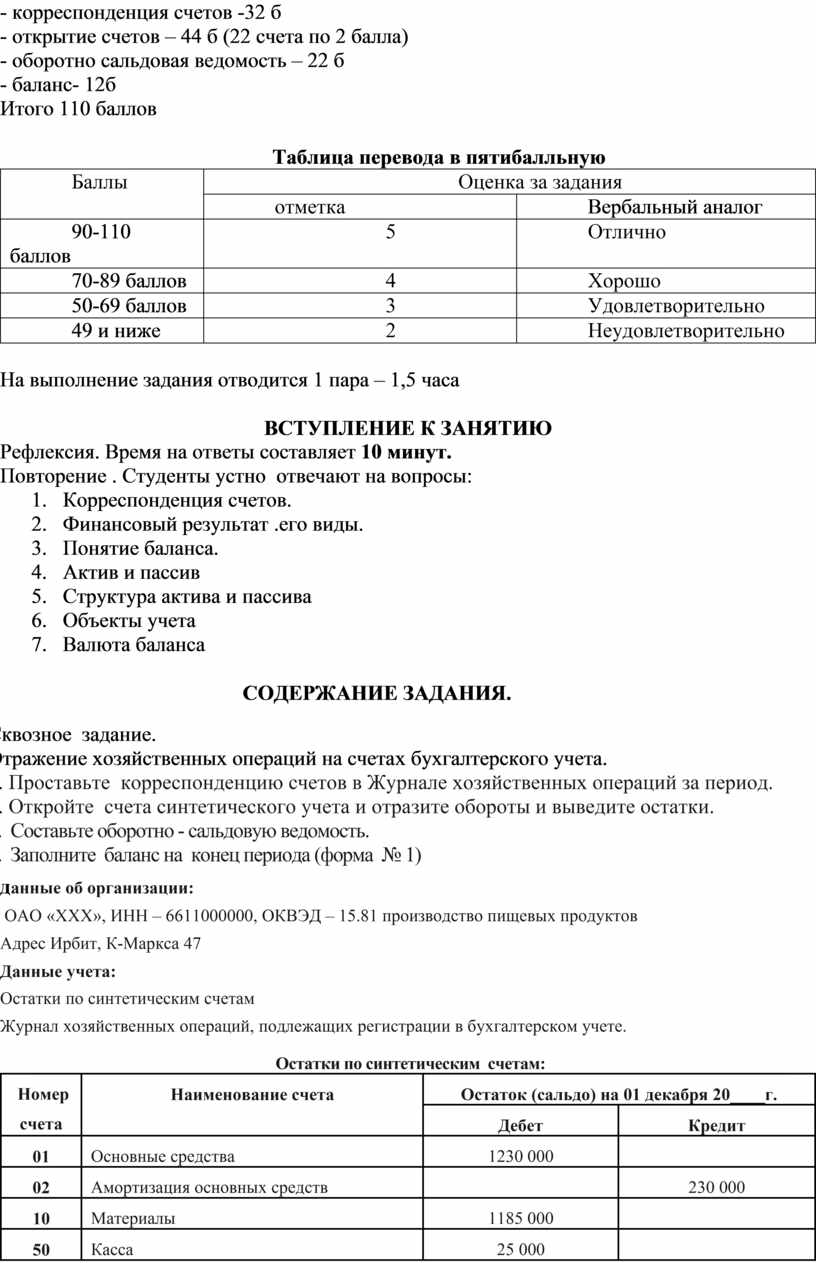

- корреспонденция счетов -32 б

- открытие счетов – 44 б (22 счета по 2 балла)

- оборотно сальдовая ведомость – 22 б

- баланс- 12б

Итого 110 баллов

Таблица перевода в пятибалльную

|

Баллы |

Оценка за задания |

|

|

отметка |

Вербальный аналог |

|

|

90-110 баллов |

5 |

Отлично |

|

70-89 баллов |

4 |

Хорошо |

|

50-69 баллов |

3 |

Удовлетворительно |

|

49 и ниже |

2 |

Неудовлетворительно |

На выполнение задания отводится 1 пара – 1,5 часа

ВСТУПЛЕНИЕ К ЗАНЯТИЮ

Рефлексия. Время на ответы составляет 10 минут.

Повторение . Студенты устно отвечают на вопросы:

СОДЕРЖАНИЕ ЗАДАНИЯ.

Сквозное задание.

Отражение хозяйственных операций на счетах бухгалтерского учета.

1. Проставьте корреспонденцию счетов в Журнале хозяйственных операций за период.

2. Откройте счета синтетического учета и отразите обороты и выведите остатки.

3. Составьте оборотно - сальдовую ведомость.

4. Заполните баланс на конец периода (форма № 1)

данные об организации:

ОАО «ХХХ», ИНН – 6611000000, ОКВЭД – 15.81 производство пищевых продуктов

Адрес Ирбит, К-Маркса 47

Данные учета:

Остатки по синтетическим счетам

Журнал хозяйственных операций, подлежащих регистрации в бухгалтерском учете.

Остатки по синтетическим счетам:

|

Номер счета |

Наименование счета |

Остаток (сальдо) на 01 декабря 20____г. |

|

|

Дебет |

Кредит |

||

|

01 |

Основные средства |

1230 000 |

|

|

02 |

Амортизация основных средств |

|

230 000 |

|

10 |

Материалы |

1185 000 |

|

|

50 |

Касса |

25 000 |

|

|

51 |

Расчетные счета |

1290 000 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

|

1255 000 |

|

62 |

Расчеты с покупателями и заказчиками |

1180 000 |

|

|

70 |

Расчеты с персоналом по оплате труда |

|

200000 |

|

71 |

Расчеты с подотчетными лицами |

2200 |

|

|

80 |

Уставный капитал |

|

3 227 200 |

|

Итого |

4912 200 |

4912 200 |

|

Хозяйственные операции за период

|

п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1. |

Отражена задолженность учредителя по вкладу в уставный капитал |

400 000 |

|

|

|

2. |

Учредителем (физическое лицо) в кассу внесен вклад в уставный капитал |

50 000 |

|

|

|

3. |

Учредителем (юридическое лицо) на расчетный счет перечислен вклад в уставный капитал |

350 000 |

|

|

|

4. 4.1. 4.2. |

Акцептован счет поставщика за оборудование: - стоимость оборудования - НДС 20 % Итого: |

? ? 240 000 |

|

|

|

5. 5.1. 5.2. |

Акцептован счет транспортной организации за доставку оборудования: - стоимость доставки - НДС 20 % Итого: |

? ? 60000 |

|

|

|

6. |

Оборудование введено в эксплуатацию |

? |

|

|

|

7. 7.1. 7.2. |

Оприходованы на склад материалы, полученные от поставщика: - стоимость материалов - НДС 20 % Итого: |

? ? 960 000 |

|

|

|

8. 8.1. 8.2. |

Акцептован счет за доставку материалов: - стоимость доставки - НДС20 % Итого: |

? ? 60000 |

|

|

|

9. |

Оплачены счета поставщиков |

? |

|

|

|

10. 10.1 10.2 |

Зачтен НДС: - за приобретенные основные средства - за приобретенные материальные запасы Итого: |

? ? ? |

|

|

|

11. |

Отпущены материалы в производство |

240 000 |

|

|

|

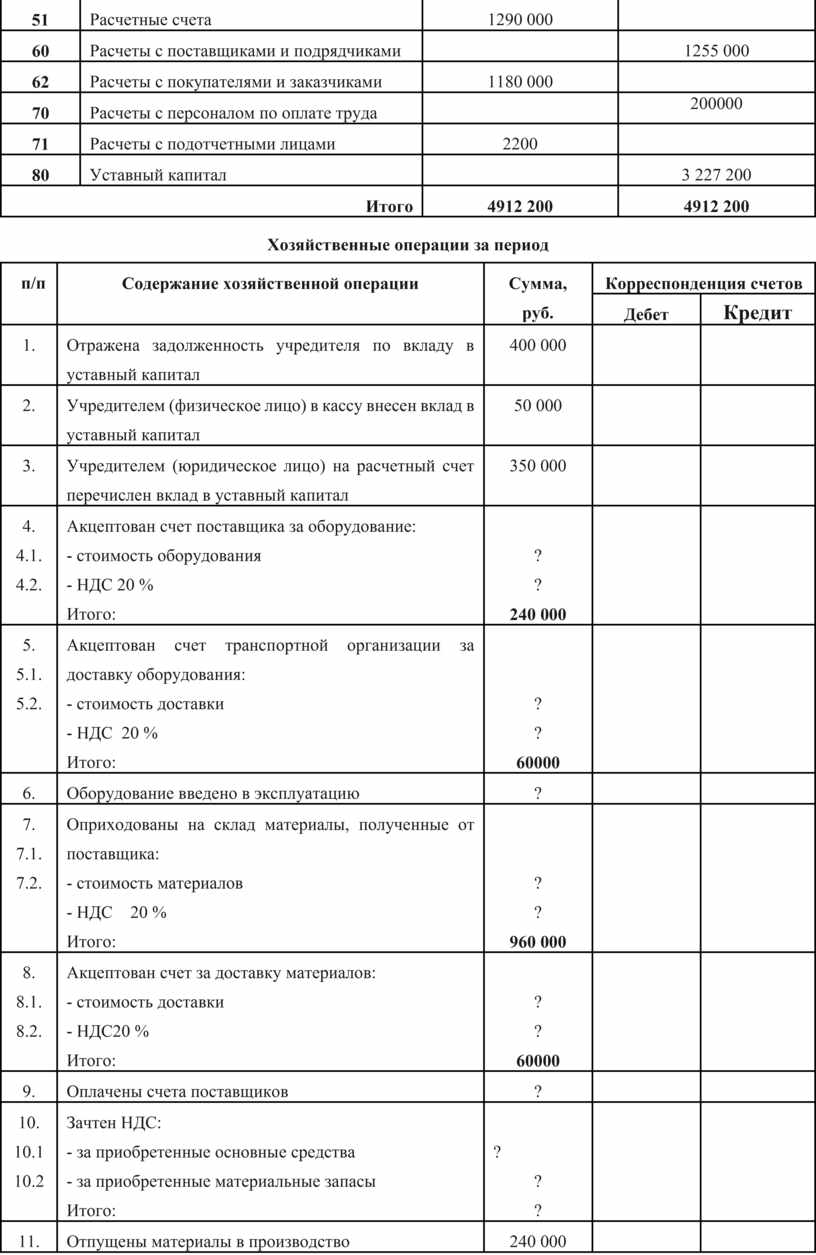

12. |

Начислена заработная плата работникам основного производства |

180 000 |

|

|

|

13. |

Начислены СВ |

? |

|

|

|

14. |

Произведены удержания из заработной платы работников (НДФЛ) (иждивенцев нет) |

? |

|

|

|

15. 15.1 15.2 |

Перечислены с расчетного счета: - СВ - НДФЛ Итого: |

? ? ? |

|

|

|

16. |

Получено в кассу на выдачу заработной платы (аванс) |

80 000 |

|

|

|

17. |

Выдана заработная плата (аванс) |

80 000 |

|

|

|

18. |

Начислена амортизация основных средств |

10 000 |

|

|

|

19. |

Оприходована на склад поступившая из производства готовая продукция (остатка незавершенного производства нет) |

484360 |

|

|

|

20. |

Признается выручкой сумма по предъявленным расчетным документам за отгруженную покупателям продукцию, в т.ч. НДС |

960 000 ? |

|

|

|

21. 21.1 21.2 |

Акцептован счет транспортной организации за доставку продукции на станцию отправления: - стоимость доставки - НДС Итого: |

? ? 60 000 |

|

|

|

22. |

Списаны полностью расходы по продаже продукции |

50000 |

|

|

|

23. |

Зачтен НДС по расходам на продажу |

? |

|

|

|

24. |

Поступило на расчетный счет от покупателя за проданную продукцию |

680 000 |

|

|

|

25. |

Списана фактическая производственная себестоимость проданной продукции |

484360 |

|

|

|

26. |

Выявлен и списан финансовый результат от продажи продукции |

? |

|

|

|

27. |

Поступило на расчетный счет от покупателя за проданную продукцию |

240 000 |

|

|

|

28. |

Выявлена и списана сумма конечного финансового результата хозяйственной деятельности организации (нераспределенная прибыль) |

? |

|

|

|

29. |

Начислен налог на прибыль |

? |

|

|

|

30. |

Нераспределенная прибыль распределена на резервный капитал 5 % |

? |

|

|

|

31. |

Нераспределенная прибыль распределена на увеличение УК 10 % |

? |

|

|

|

32. |

Остаток НП в выплату дивидендов резидентам – учредителям. |

? |

|

|

Схемы синтетических счетов

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Оборотно-сальдовая ведомость

|

Наименование синтетических счетов |

Остатки на начало |

Обороты |

Остатки на конец |

|||

|

дебет |

кредит |

дебет |

Кредит |

дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

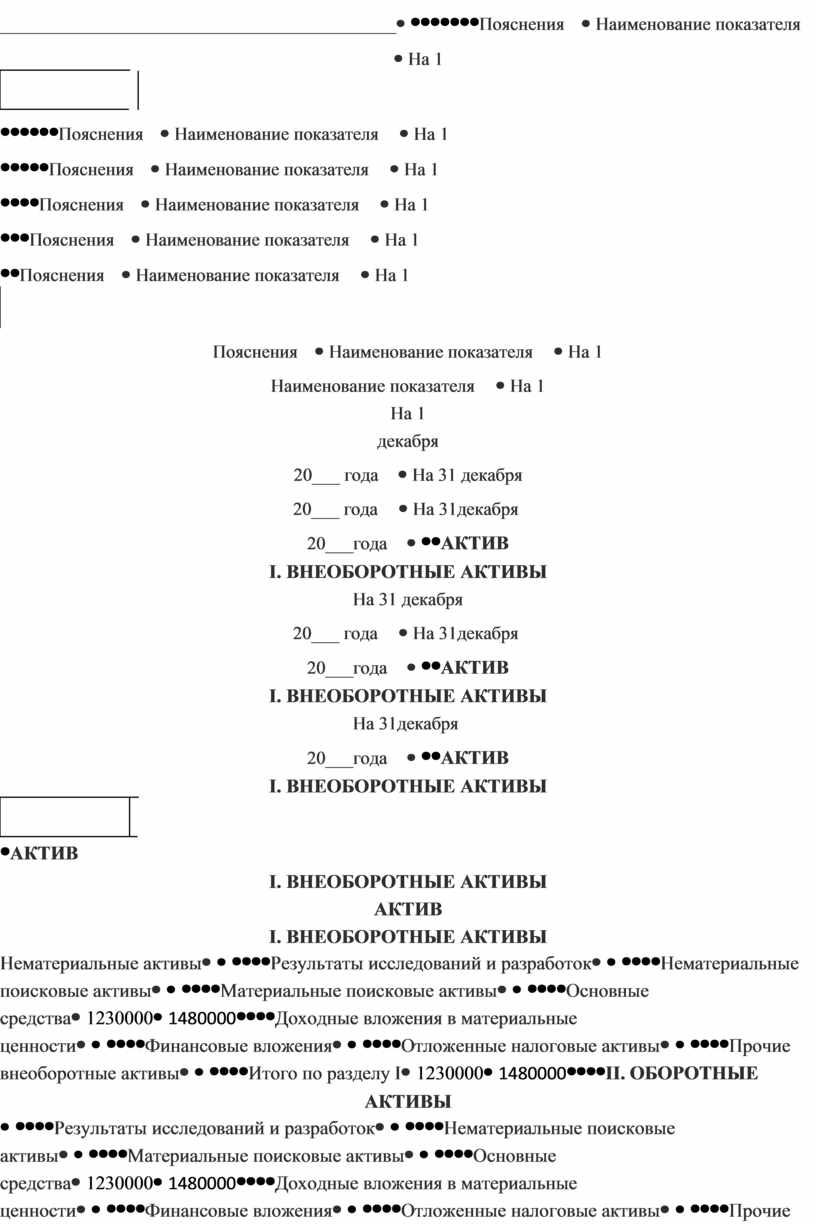

Бухгалтерский баланс

на _______________20______года

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

Коды |

||||||||||||||||||||

|

|

|

0710001 |

||||||||||||||||||||

|

|

Дата (число, месяц, год ) |

|

|

|

||||||||||||||||||

|

Организация _________________________________________ |

по ОКПО |

|

||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|

||||||||||||||||||||

|

Вид экономической деятельности |

|

по ОКВЭД |

|

|||||||||||||||||||

|

Организационно-правовая форма/форма собственности_______ |

|

|

|

|||||||||||||||||||

|

|

по ОКОПФ/ОКФС |

|

|

|||||||||||||||||||

|

Единица измерения: тыс.руб.(млн.руб.) |

по ОКЕИ |

384(385) |

||||||||||||||||||||

|

|

||||||||||||||||||||||

|

Местонахождение (адрес) ___________________________________________________ |

||||||||||||||||||||||

|

|

||||||||||||||||||||||

|

|

||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

Пояснения |

Наименование

показателя |

На___ |

На

31 декабря |

На

31декабря |

||||||||||||||||||

|

|

АКТИВ Нематериальные активы |

|

|

|

||||||||||||||||||

|

|

Результаты исследований и разработок |

|

|

|

||||||||||||||||||

|

|

Нематериальные поисковые активы |

|

|

|

||||||||||||||||||

|

|

Материальные поисковые активы |

|

|

|

||||||||||||||||||

|

|

Основные средства |

|

|

|

||||||||||||||||||

|

|

Доходные вложения в материальные ценности |

|

|

|

||||||||||||||||||

|

|

Финансовые вложения |

|

|

|

||||||||||||||||||

|

|

Отложенные налоговые активы |

|

|

|

||||||||||||||||||

|

|

Прочие внеоборотные активы |

|

|

|

||||||||||||||||||

|

|

Итого по разделу I |

|

|

|

||||||||||||||||||

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

|

|

|

||||||||||||||||||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

||||||||||||||||||

|

|

Дебиторская задолженность |

|

|

|

||||||||||||||||||

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

|

|

|

||||||||||||||||||

|

|

Денежные средства и денежные эквиваленты |

|

|

|

||||||||||||||||||

|

|

Прочие оборотные активы |

|

|

|

||||||||||||||||||

|

|

Итого по разделу II |

|

|

|

||||||||||||||||||

|

|

БАЛАНС |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

Пояснения |

Наименование

показателя |

На_______ |

На

31 декабря |

На

31декабря |

||||||||||||||||||

|

|

ПАССИВ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

|

|

||||||||||||||||||

|

|

Добавочный капитал (без переоценки) |

|

|

|

||||||||||||||||||

|

|

Резервный капитал |

|

|

|

||||||||||||||||||

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

||||||||||||||||||

|

|

Итого по разделу III |

|

|

|

||||||||||||||||||

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|

|

|

||||||||||||||||||

|

|

Прочие обязательства |

|

|

|

||||||||||||||||||

|

|

Итого по разделу IV |

|

|

|

||||||||||||||||||

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|

|

|

||||||||||||||||||

|

|

Кредиторская задолженность |

|

|

|

||||||||||||||||||

|

|

Доходы будущих периодов |

|

|

|

||||||||||||||||||

|

|

Оценочные обязательства |

|

|

|

||||||||||||||||||

|

|

Прочие обязательства |

|

|

|

||||||||||||||||||

|

|

Итого по разделу V |

|

|

|

||||||||||||||||||

|

|

БАЛАНС |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

Руководитель |

|

|

|

|

||||||||||||||||||

|

|

(подпись) |

|

(расшифровка |

|

||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

" |

|

" |

|

20 |

|

г. |

|

|||||||||||||||

ИСТОЧНИКИ

1.Стексова, Ю.В. Основы бухгалтерского учета в схемах и таблицах : учебное пособие / Стексова Ю.В. — Москва : КНОРУС, 2021. — 77 с. — (СПО).

2. Брыкова Н.В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. Учебник для студентов учреждений среднего профессионального образования. – М.: Академия. 2019.

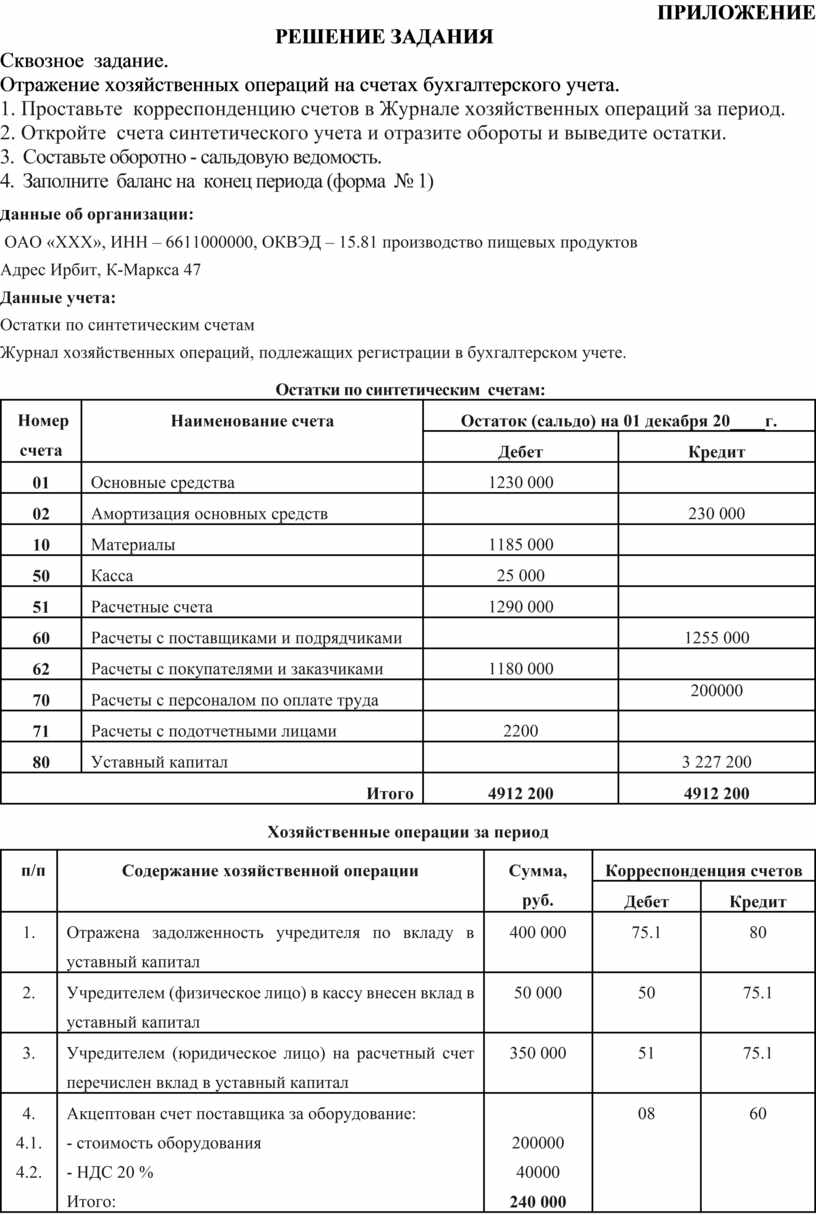

ПРИЛОЖЕНИЕ

РЕШЕНИЕ ЗАДАНИЯ

Сквозное задание.

Отражение хозяйственных операций на счетах бухгалтерского учета.

1. Проставьте корреспонденцию счетов в Журнале хозяйственных операций за период.

2. Откройте счета синтетического учета и отразите обороты и выведите остатки.

3. Составьте оборотно - сальдовую ведомость.

4. Заполните баланс на конец периода (форма № 1)

данные об организации:

ОАО «ХХХ», ИНН – 6611000000, ОКВЭД – 15.81 производство пищевых продуктов

Адрес Ирбит, К-Маркса 47

Данные учета:

Остатки по синтетическим счетам

Журнал хозяйственных операций, подлежащих регистрации в бухгалтерском учете.

Остатки по синтетическим счетам:

|

Номер счета |

Наименование счета |

Остаток (сальдо) на 01 декабря 20____г. |

|

|

Дебет |

Кредит |

||

|

01 |

Основные средства |

1230 000 |

|

|

02 |

Амортизация основных средств |

|

230 000 |

|

10 |

Материалы |

1185 000 |

|

|

50 |

Касса |

25 000 |

|

|

51 |

Расчетные счета |

1290 000 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

|

1255 000 |

|

62 |

Расчеты с покупателями и заказчиками |

1180 000 |

|

|

70 |

Расчеты с персоналом по оплате труда |

|

200000 |

|

71 |

Расчеты с подотчетными лицами |

2200 |

|

|

80 |

Уставный капитал |

|

3 227 200 |

|

Итого |

4912 200 |

4912 200 |

|

Хозяйственные операции за период

|

п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1. |

Отражена задолженность учредителя по вкладу в уставный капитал |

400 000 |

75.1 |

80 |

|

2. |

Учредителем (физическое лицо) в кассу внесен вклад в уставный капитал |

50 000 |

50 |

75.1 |

|

3. |

Учредителем (юридическое лицо) на расчетный счет перечислен вклад в уставный капитал |

350 000 |

51 |

75.1 |

|

4. 4.1. 4.2. |

Акцептован счет поставщика за оборудование: - стоимость оборудования - НДС 20 % Итого: |

200000 40000 240 000 |

08 |

60 |

|

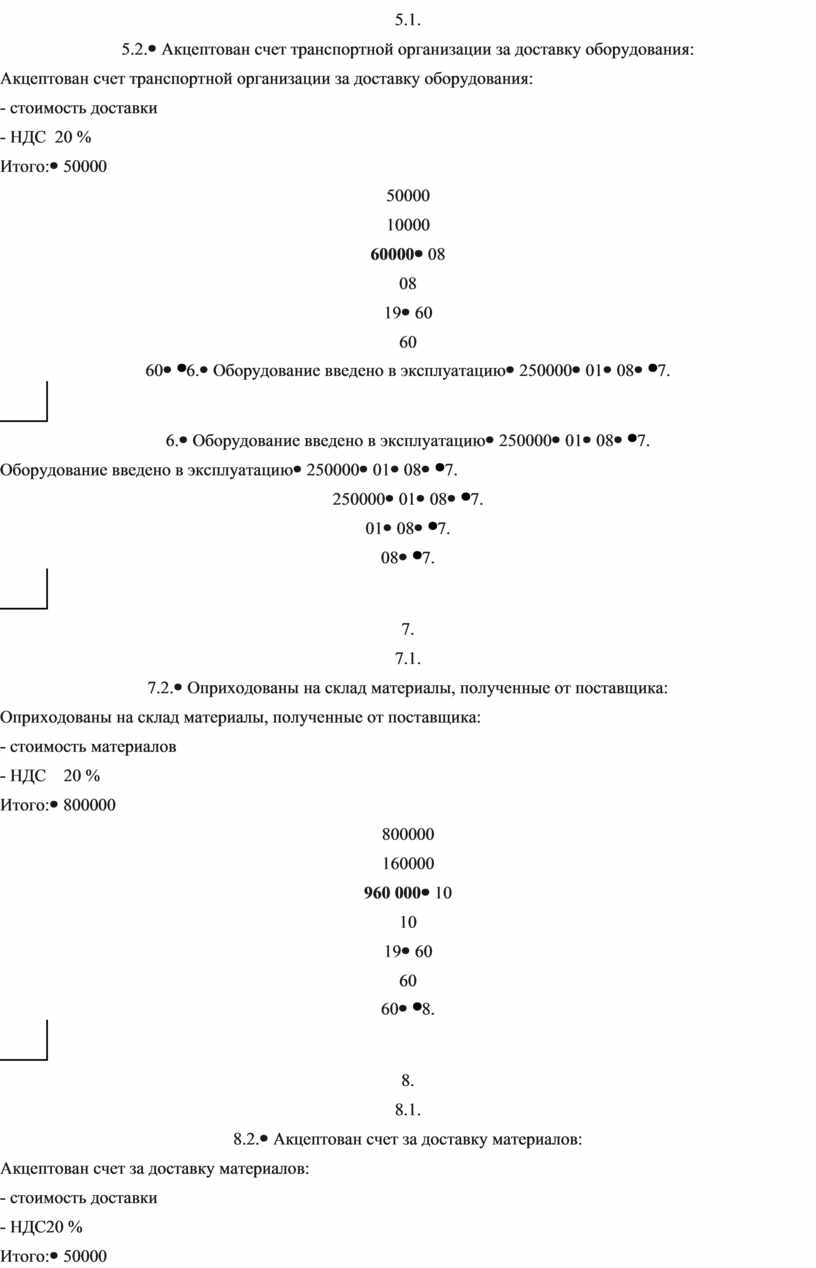

5. 5.1. 5.2. |

Акцептован счет транспортной организации за доставку оборудования: - стоимость доставки - НДС 20 % Итого: |

50000 10000 60000 |

08 19 |

60 60 |

|

6. |

Оборудование введено в эксплуатацию |

250000 |

01 |

08 |

|

7. 7.1. 7.2. |

Оприходованы на склад материалы, полученные от поставщика: - стоимость материалов - НДС 20 % Итого: |

800000 160000 960 000 |

10 19 |

60 60 |

|

8. 8.1. 8.2. |

Акцептован счет за доставку материалов: - стоимость доставки - НДС20 % Итого: |

50000 10000 60000 |

10 19 |

60 60 |

|

9. |

Оплачены счета поставщиков |

1320000 |

60 |

51 |

|

10. 10.1 10.2 |

Зачтен НДС: - за приобретенные основные средства - за приобретенные материальные запасы Итого: |

50000 170000 220000 |

68 68 |

19 19 |

|

11. |

Отпущены материалы в производство |

240 000 |

20 |

10 |

|

12. |

Начислена заработная плата работникам основного производства |

180 000 |

20 |

70 |

|

13. |

Начислены СВ |

54360 |

20 |

69 |

|

14. |

Произведены удержания из заработной платы работников (НДФЛ) (иждивенцев нет) |

23400 |

70 |

68 |

|

15. 15.1 15.2 |

Перечислены с расчетного счета: - СВ - НДФЛ Итого: |

54360 23400 77760 |

69 68

|

51 51 |

|

16. |

Получено в кассу на выдачу заработной платы (аванс) |

80 000 |

50 |

51 |

|

17. |

Выдана заработная плата (аванс) |

80 000 |

70 |

50 |

|

18. |

Начислена амортизация основных средств |

10 000 |

20 |

02 |

|

19. |

Оприходована на склад поступившая из производства готовая продукция (остатка незавершенного производства нет) |

484360 |

43 |

20 |

|

20. |

Признается выручкой сумма по предъявленным расчетным документам за отгруженную покупателям продукцию, в т.ч. НДС |

960 000 160000 |

62 90.3 |

90.1 68 |

|

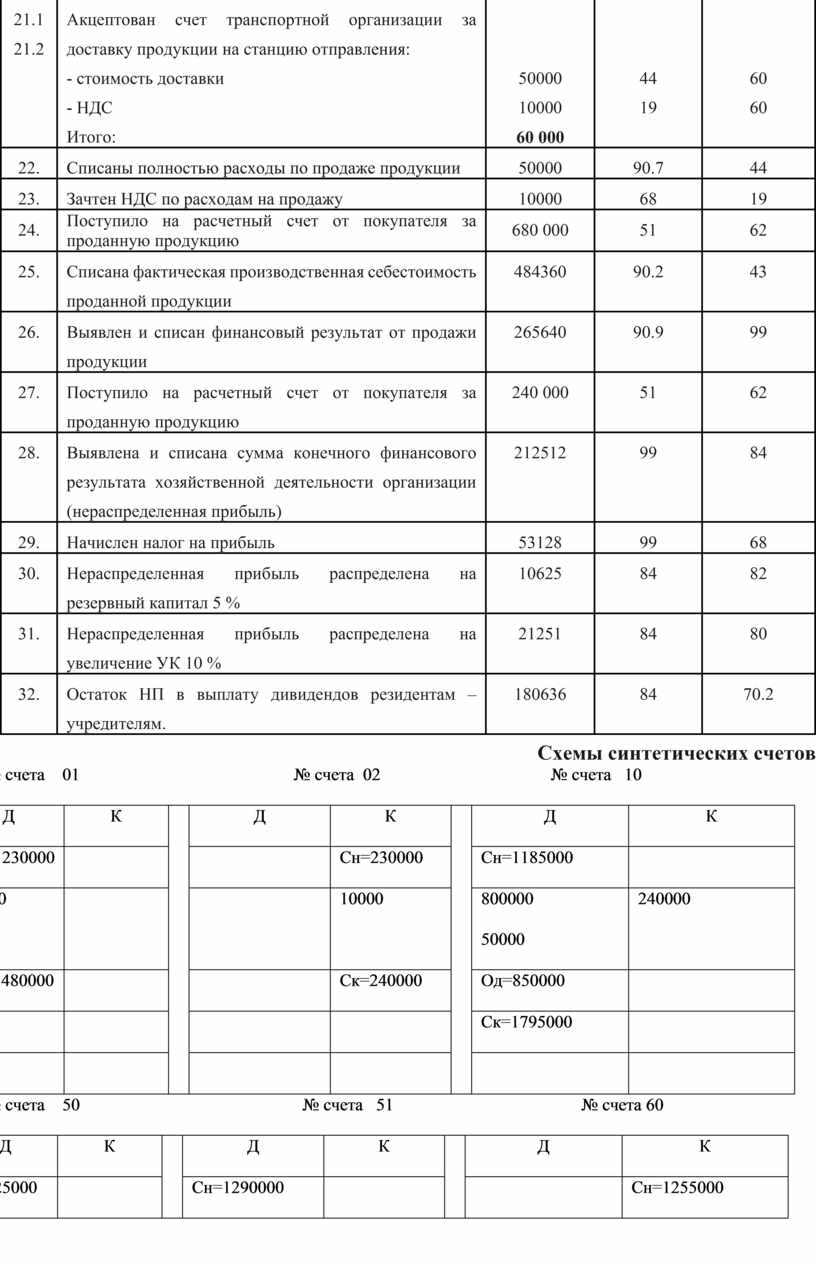

21. 21.1 21.2 |

Акцептован счет транспортной организации за доставку продукции на станцию отправления: - стоимость доставки - НДС Итого: |

50000 10000 60 000 |

44 19 |

60 60 |

|

22. |

Списаны полностью расходы по продаже продукции |

50000 |

90.7 |

44 |

|

23. |

Зачтен НДС по расходам на продажу |

10000 |

68 |

19 |

|

24. |

Поступило на расчетный счет от покупателя за проданную продукцию |

680 000 |

51 |

62 |

|

25. |

Списана фактическая производственная себестоимость проданной продукции |

484360 |

90.2 |

43 |

|

26. |

Выявлен и списан финансовый результат от продажи продукции |

265640 |

90.9 |

99 |

|

27. |

Поступило на расчетный счет от покупателя за проданную продукцию |

240 000 |

51 |

62 |

|

28. |

Выявлена и списана сумма конечного финансового результата хозяйственной деятельности организации (нераспределенная прибыль) |

212512 |

99 |

84 |

|

29. |

Начислен налог на прибыль |

53128 |

99 |

68 |

|

30. |

Нераспределенная прибыль распределена на резервный капитал 5 % |

10625 |

84 |

82 |

|

31. |

Нераспределенная прибыль распределена на увеличение УК 10 % |

21251 |

84 |

80 |

|

32. |

Остаток НП в выплату дивидендов резидентам – учредителям. |

180636 |

84 |

70.2 |

Схемы синтетических счетов

№ счета 01 № счета 02 № счета 10

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

Сн=1230000 |

|

|

Сн=230000 |

Сн=1185000 |

|

||

|

25000 |

|

|

10000 |

800000 50000 |

240000 |

||

|

Ск=1480000 |

|

|

Ск=240000 |

Од=850000 |

|

||

|

|

|

|

|

Ск=1795000 |

|

||

|

|

|

|

|

|

|

№ счета 50 № счета 51 № счета 60

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

Сн=25000 |

|

Сн=1290000 |

|

|

Сн=1255000 |

||

|

50000 80000 |

80000 |

350000 680000 240000 |

1320000 54360 23400 80000 |

1320000 |

200000 40000 50000 10000 960000 60000 60000 |

||

|

Од=130000 |

|

Од=1270000 |

Ок=1477760 |

|

Од=1380000 |

||

|

Ск=75000 |

|

Ск=1082240 |

|

|

Ск=1315000 |

||

|

|

|

|

|

|

|

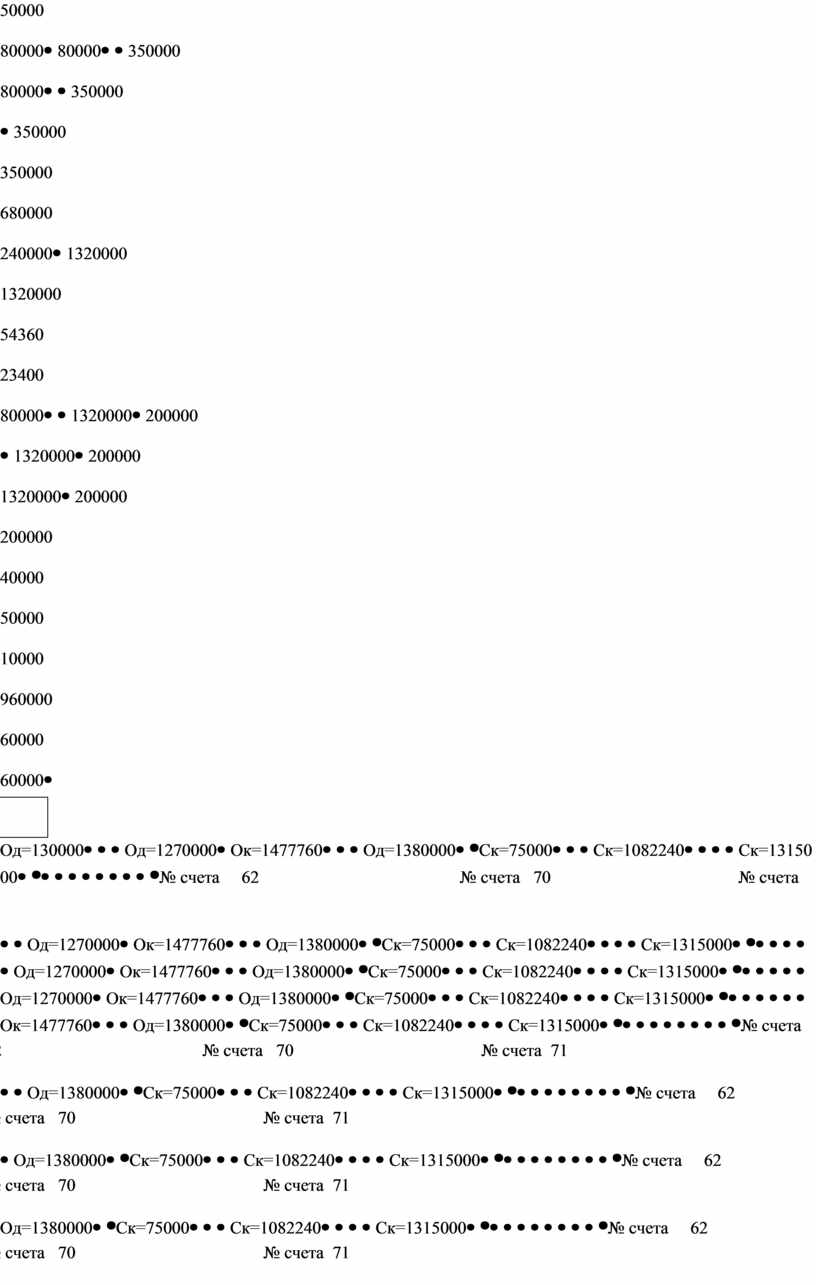

№ счета 62 № счета 70 № счета 71

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

Сн=1180000 |

|

|

Сн=200000 |

Сн=2200 |

|

||

|

960000 |

680000 240000 |

23400 80000 |

180000 180636 |

Ск=2200 |

|

||

|

|

Ок=920000 |

Од=103400 |

Ок=360636 |

|

|

||

|

Ск=1220000 |

|

|

Ск=457236 |

|

|

||

|

|

|

|

|

|

|

№ счета 80 № счета 75 № счета 08

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

Сн=3227200 |

Сн=0 |

|

Сн=0 |

|

||

|

|

400000 21251 |

400000 |

50000 350000 |

200000 50000 |

250000 |

||

|

|

Од=421251 |

|

Ок=400000 |

Ск=0 |

|

||

|

|

Ск=3648451 |

Ск=0 |

|

|

|

||

|

|

|

|

|

|

|

№ счета 19 № счета 20 № счета 69

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

Сн=0 |

|

Сн=0 |

|

|

Сн=0 |

||

|

40000 10000 160000 10000 10000 |

220000 10000 |

240000 180000 54360 10000 |

484360 |

54360 |

54360 |

||

|

Од=230000 |

Ок=230000 |

Од=484360 |

|

|

Ск=0 |

||

|

Ск=0 |

|

Ск=0 |

|

|

|

||

|

|

|

|

|

|

|

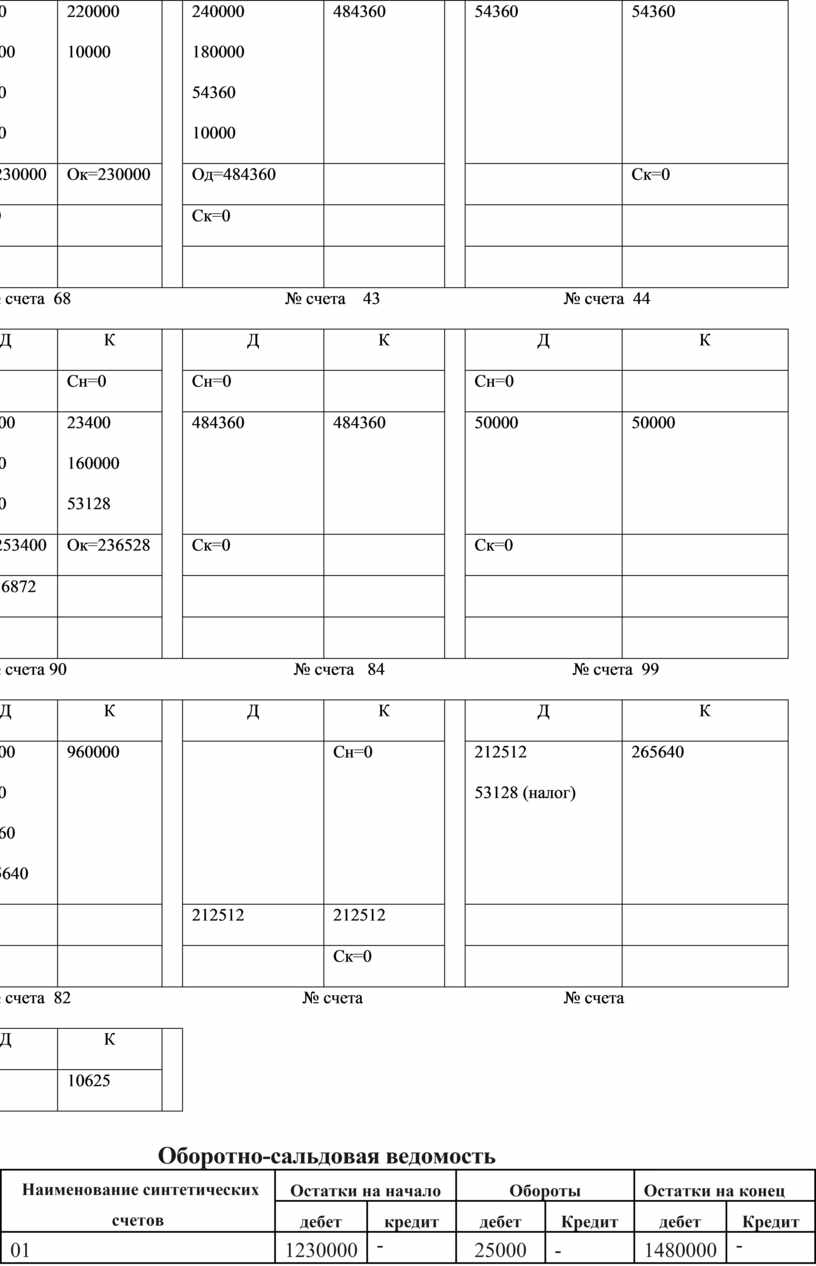

№ счета 68 № счета 43 № счета 44

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

Сн=0 |

Сн=0 |

|

Сн=0 |

|

||

|

220000 10000 23400 |

23400 160000 53128 |

484360 |

484360 |

50000 |

50000 |

||

|

Од=253400 |

Ок=236528 |

Ск=0 |

|

Ск=0 |

|

||

|

Ск=16872 |

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета 90 № счета 84 № счета 99

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

160000 50000 484360 9.265640 |

960000 |

|

Сн=0 |

212512 53128 (налог) |

265640 |

||

|

|

|

212512 |

212512 |

|

|

||

|

|

|

|

Ск=0 |

|

|

№ счета 82 № счета № счета

|

Д |

К |

|

|

|

10625 |

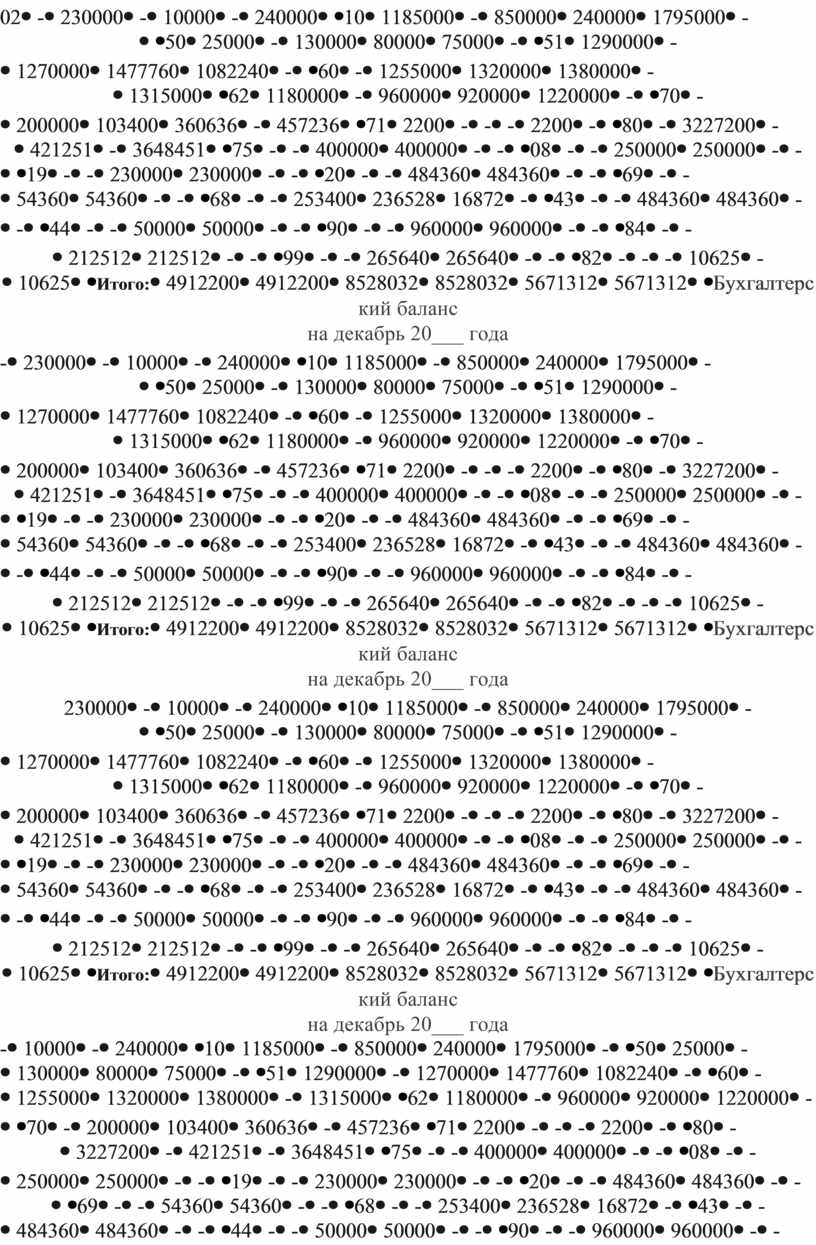

Оборотно-сальдовая ведомость

|

Наименование синтетических счетов |

Остатки на начало |

Обороты |

Остатки на конец |

|||

|

дебет |

кредит |

дебет |

Кредит |

дебет |

Кредит |

|

|

01 |

1230000 |

- |

25000 |

- |

1480000 |

- |

|

02 |

- |

230000 |

- |

10000 |

- |

240000 |

|

10 |

1185000 |

- |

850000 |

240000 |

1795000 |

- |

|

50 |

25000 |

- |

130000 |

80000 |

75000 |

- |

|

51 |

1290000 |

- |

1270000 |

1477760 |

1082240 |

- |

|

60 |

- |

1255000 |

1320000 |

1380000 |

- |

1315000 |

|

62 |

1180000 |

- |

960000 |

920000 |

1220000 |

- |

|

70 |

- |

200000 |

103400 |

360636 |

- |

457236 |

|

71 |

2200 |

- |

- |

- |

2200 |

- |

|

80 |

- |

3227200 |

- |

421251 |

- |

3648451 |

|

75 |

- |

- |

400000 |

400000 |

- |

- |

|

08 |

- |

- |

250000 |

250000 |

- |

- |

|

19 |

- |

- |

230000 |

230000 |

- |

- |

|

20 |

- |

- |

484360 |

484360 |

- |

- |

|

69 |

- |

- |

54360 |

54360 |

- |

- |

|

68 |

- |

- |

253400 |

236528 |

16872 |

- |

|

43 |

- |

- |

484360 |

484360 |

- |

- |

|

44 |

- |

- |

50000 |

50000 |

- |

- |

|

90 |

- |

- |

960000 |

960000 |

- |

- |

|

84 |

- |

- |

212512 |

212512 |

- |

- |

|

99 |

- |

- |

265640 |

265640 |

- |

- |

|

82 |

- |

- |

- |

10625 |

- |

10625 |

|

Итого: |

4912200 |

4912200 |

8528032 |

8528032 |

5671312 |

5671312 |

Бухгалтерский баланс

на декабрь 20___ года

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

Коды |

||||||||||||||||||||

|

|

|

0710001 |

||||||||||||||||||||

|

|

Дата (число, месяц, год ) |

31 |

12 |

20___ |

||||||||||||||||||

|

Организация ОАО «ХХХ» |

по ОКПО |

|

||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|

||||||||||||||||||||

|

Вид экономической деятельности Производство пищевых продуктов |

|

по ОКВЭД |

15.81 |

|||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

|

|

|

|||||||||||||||||||

|

Открытое акционерное общество |

по ОКОПФ/ОКФС |

|

|

|||||||||||||||||||

|

Единица измерения: тыс.руб.(млн.руб.) |

по ОКЕИ |

384(385) |

||||||||||||||||||||

|

|

||||||||||||||||||||||

|

Местонахождение (адрес) ________г. Ирбит, улица Карла-Маркса 47 ___________________________________________ |

||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

Пояснения |

Наименование

показателя |

На 1 декабря |

На

31 декабря |

На

31декабря |

||||||||||||||||||

|

|

АКТИВ Нематериальные активы |

|

|

|

||||||||||||||||||

|

|

Результаты исследований и разработок |

|

|

|

||||||||||||||||||

|

|

Нематериальные поисковые активы |

|

|

|

||||||||||||||||||

|

|

Материальные поисковые активы |

|

|

|

||||||||||||||||||

|

|

Основные средства |

1230000 |

1480000 |

|

||||||||||||||||||

|

|

Доходные вложения в материальные ценности |

|

|

|

||||||||||||||||||

|

|

Финансовые вложения |

|

|

|

||||||||||||||||||

|

|

Отложенные налоговые активы |

|

|

|

||||||||||||||||||

|

|

Прочие внеоборотные активы |

|

|

|

||||||||||||||||||

|

|

Итого по разделу I |

1230000 |

1480000 |

|

||||||||||||||||||

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1185000 |

1795000 |

|

||||||||||||||||||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

|

16872 |

|

||||||||||||||||||

|

|

Дебиторская задолженность |

2200 1180000 |

2200 1220000 |

|

||||||||||||||||||

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

|

|

|

||||||||||||||||||

|

|

Денежные средства и денежные эквиваленты |

1315000 |

1157240 |

|

||||||||||||||||||

|

|

Прочие оборотные активы |

|

|

|

||||||||||||||||||

|

|

Итого по разделу II |

3682200 |

4174440 |

|

||||||||||||||||||

|

|

БАЛАНС |

4912200 |

5671312 |

|

||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

Пояснения |

Наименование

показателя |

На 1 декабря |

На

31 декабря |

На

31декабря |

||||||||||||||||||

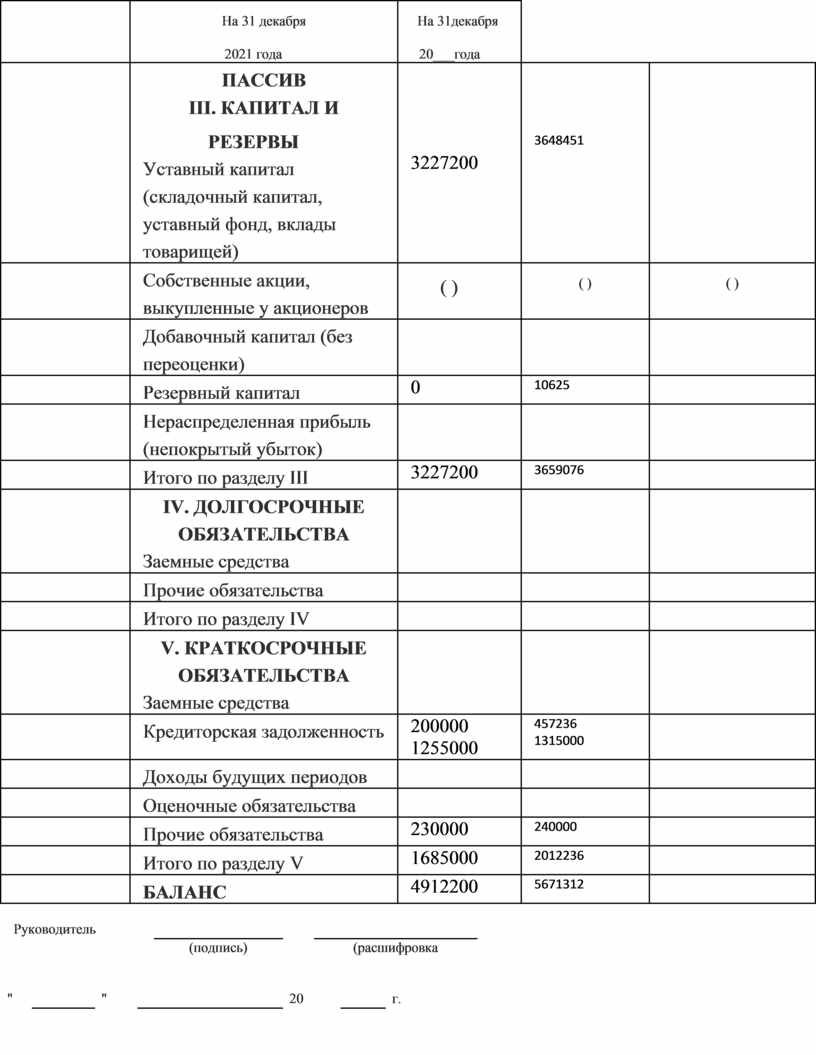

|

|

ПАССИВ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

3227200 |

3648451 |

|

||||||||||||||||||

|

|

Собственные акции, выкупленные у акционеров |

( ) |

( ) |

( ) |

||||||||||||||||||

|

|

Добавочный капитал (без переоценки) |

|

|

|

||||||||||||||||||

|

|

Резервный капитал |

0 |

10625 |

|

||||||||||||||||||

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

||||||||||||||||||

|

|

Итого по разделу III |

3227200 |

3659076 |

|

||||||||||||||||||

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|

|

|

||||||||||||||||||

|

|

Прочие обязательства |

|

|

|

||||||||||||||||||

|

|

Итого по разделу IV |

|

|

|

||||||||||||||||||

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|

|

|

||||||||||||||||||

|

|

Кредиторская задолженность |

200000 1255000 |

457236 1315000 |

|

||||||||||||||||||

|

|

Доходы будущих периодов |

|

|

|

||||||||||||||||||

|

|

Оценочные обязательства |

|

|

|

||||||||||||||||||

|

|

Прочие обязательства |

230000 |

240000 |

|

||||||||||||||||||

|

|

Итого по разделу V |

1685000 |

2012236 |

|

||||||||||||||||||

|

|

БАЛАНС |

4912200 |

5671312 |

|

||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

Руководитель |

|

|

|

|

||||||||||||||||||

|

|

(подпись) |

|

(расшифровка |

|

||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

" |

|

" |

|

20 |

|

г. |

|

|||||||||||||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.