Поделиться

Утверждены приказом Минфина Украины от 30.09.2003 г. №561

По сути. Основные средства зачисляются на баланс предприятия по первоначальной стоимости. Первоначальная стоимость объекта основных средств может изменяться в случае его улучшения, частичной ликвидации, переоценки и уменьшения полезности.

! Предприятиям (кроме банков и бюджетных учреждений)

1. Общие положения

1. Методические рекомендации по бухгалтерскому учету основных средств могут применяться предприятиями, организациями и другими юридическими лицами, их филиалами и другими выделенными на отдельный баланс подразделениями (далее — предприятия) независимо от форм собственности и организационно-правовых форм (кроме банков и бюджетных учреждений).

Методические рекомендации по бухгалтерскому учету основных средств не распространяются на:

— операции с биологическими активами, которые связаны с сельскохозяйственной деятельностью и оценены по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, и на невоспроизводимые природные ресурсы, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

— основные средства, содержащиеся с целью продажи;

— инвестиционную недвижимость.

2. Основными средствами считаются материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров, оказания услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых составляет больше одного года (или операционного цикла, если он длиннее года).

3. Бухгалтерский учет основных средств должен обеспечить:

своевременное отражение на счетах бухгалтерского учета полной информации об оценке, переоценке и поступлении основных средств, их внутреннем перемещении (со склада в цех (отдел, участок), из цеха в цех и т. п.), выбытии (реализации, ликвидации, безвозмездной передаче, недостаче, порче и т. п.);

отражение данных о начислении амортизации основных средств за отчетный период и их износе с начала полезного использования;

определение расходов, связанных с поддержанием основных средств в рабочем состоянии (технические осмотры, текущее обслуживание), их ремонтом и улучшением;

определение финансовых результатов от реализации и другого выбытия основных средств;

информацией для составления отчетности об основных средствах и капитальных инвестициях.

4. Единицей учета основных средств является отдельный объект. Отдельным объектом основных средств является: законченное устройство со всеми приспособлениями и принадлежностями к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; отдельный комплекс конструктивно соединенных предметов одинакового или разного назначения, которые имеют для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, в результате чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно; незавершенные капитальные инвестиции; другой актив, отвечающий определению основных средств, или часть такого актива, контролируемая предприятием.

Если один объект основных средств состоит из частей (компонентов), имеющих разный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете отдельным объектом основных средств.

5. Хозяйственные операции по строительству, изготовлению, приобретению, вводу в эксплуатацию, поддержанию в рабочем состоянии, улучшению и выбытию основных средств оформляются предприятиями первичными документами, раскрывающими информацию о:

названии первичного документа, характеризующего оформленную хозяйственную операцию;

дате составления;

названии предприятия, от имени которого составлен документ;

содержании, количественных и стоимостных показателях объема хозяйственной операции;

названии объекта основных средств, его инвентарном номере, дате начала и месте эксплуатации, сроке полезного использования;

технической характеристике (площадь, объем, вместимость, мощность и т. п.) и стоимости объекта основных средств, его переоценке, ремонте, улучшении и амортизации;

должностях лиц, осуществлявших хозяйственную операцию и оформление первичных документов с их подписями;

перечне технической документации, которая передается (принимается) вместе с объектом основных средств, вид и количество драгоценных металлов, содержащихся в объекте основных средств;

происхождении средств (собственные, целевые), использованных для приобретения, строительства и улучшения основных средств, и о безвозмездно полученных основных средствах;

личной подписи или других данных, которые дают возможность идентифицировать лиц, принимавших участие в осуществлении хозяйственной операции.

6. Обобщение информации о хозяйственных операциях с основными средствами может осуществляться по Методическим рекомендациям по применению регистров бухгалтерского учета, утвержденным приказом Министерства финансов Украины от 29 декабря 2000 года №356, Методическим рекомендациям по применению регистров бухгалтерского учета малыми предприятиями, утвержденным приказом Министерства финансов Украины от 25 июня 2003 года №422.

2. Классификация основных средств

7. Для целей бухгалтерского учета основные средства классифицируются по следующим группам:

1. Основные средства.

1.1. Земельные участки.

1.2. Капитальные расходы на улучшение земель.

1.3. Здания, сооружения и передаточные устройства.

1.4. Машины и оборудование.

1.5. Транспортные средства.

1.6. Инструменты, приборы, инвентарь (мебель).

1.7. Животные.

1.8. Многолетние насаждения.

1.9. Другие основные средства.

2. Другие необоротные материальные активы.

2.1. Библиотечные фонды.

2.2. Малоценные необоротные материальные активы.

2.3. Временные (нетитульные) сооружения.

2.4. Природные ресурсы.

2.5. Инвентарная тара.

2.6. Предметы проката.

2.7. Другие необоротные материальные активы.

3.Незавершенные капитальные инвестиции.

Предприятие может расширять указанную классификацию, разделяя в группах (подгруппах) основные средства на собственные, арендованные и находящиеся в эксплуатации, запасе, аренде, ремонте, на модернизации, реконструкции, достройке, частичной ликвидации и т. п.

8. Для аналитического учета и обеспечения наблюдения за использованием в местах эксплуатации основных средств каждому объекту присваивается инвентарный номер.

Если часть (компонент) основных средств признана предприятием отдельным объектом основных средств, то ей также присваивается инвентарный номер.

Инвентарный номер закрепляется за объектом основных средств на все время его нахождения на данном предприятии. Инвентарные номера выбывших объектов основных средств не присваиваются другим объектам основных средств, поступившим на предприятие, в течение периода, обеспечивающего исключение идентифицирования новых объектов с выбывшими (например, в течение сроков хранения документов). Арендованные объекты основных средств могут оставаться с инвентарным номером арендодателя (если такие инвентарные номера арендатором не присвоены объектам основных средств).

9. Данные о каждом инвентарном объекте основных средств заносятся в инвентарную карточку или другой регистр аналитического учета основных средств.

Инвентарные карточки регистрируются в описи инвентарных карточек учета основных средств. Инвентарные карточки в картотеке бухгалтерии располагаются по группам основных средств с выделением отдельной группы таких объектов, которые временно не эксплуатируются (капитальный ремонт, реконструкция и другое улучшение и консервирование объектов).

3. Учет поступления основных средств

10. Основанием для зачисления на баланс основных средств является акт приемки-передачи (ввода в эксплуатацию) основных средств.

11. Основные средства зачисляются на баланс предприятия по первоначальной стоимости, которая состоит из следующих расходов:

суммы, уплачиваемые поставщикам и подрядчикам за оборудование, инструмент, инвентарь и другие необоротные активы, за выполненные проектно-изыскательские и строительно-монтажные работы (без косвенных налогов);

регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

суммы ввозной пошлины;

суммы косвенных налогов в связи с приобретением (строительством) основных средств (если они не возмещаются предприятию);

расходы по страхованию рисков доставки основных средств;

расходы на транспортировку, установку, монтаж, наладку и пуск основных средств. Первоначальная стоимость объекта основных средств увеличивается на предварительно оцененную сумму расходов на демонтаж, перемещение объекта и восстановление территории, на которой он расположен, в случаях и порядке, определенном законодательством, в частности на сумму оцененных расходов на рекультивацию нарушенных земельных участков путем создания обеспечения;

другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью.

Финансовые расходы не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично за счет заимствований (за исключением финансовых расходов, которые включаются в себестоимость квалификационных активов в соответствии с Положением (стандартом) бухгалтерского учета 31 «Финансовые расходы»).

Корреспонденция счетов бухгалтерского учета операций с основными средствами приведена в приложении к настоящим Методическим рекомендациям.

12. Первоначальная стоимость объектов основных средств, обязательства по которым определены общей суммой, определяется распределением этой суммы пропорционально справедливой стоимости отдельного объекта основных средств.

Первоначальная стоимость приобретенных (построенных) за счет бюджетных ассигнований основных средств определяется без суммы косвенных налогов, которая отражается уменьшением целевого финансирования и целевых поступлений.

13. Первоначальной стоимостью безвозмездно полученных основных средств является их справедливая стоимость на дату получения с учетом расходов, указанных в пункте 11. На справедливую стоимость безвозмездно полученных объектов основных средств увеличивается сальдо дополнительного капитала.

Первоначальной стоимостью основных средств, которые внесены в уставный капитал предприятия, признается согласованная основателями (участниками) предприятия их справедливая стоимость с учетом расходов, указанных в пункте 11. Согласованная учредителями (участниками) стоимость основных средств отражается по дебету счета учета задолженности основателей (участников) предприятия по взносам в уставный капитал в корреспонденции со счетом учета уставного капитала. Получение объектов основных средств отражается по дебету счета учета основных средств и погашением (уменьшением) задолженности основателей.

Расходы на доставку, установку, монтаж и другие расходы на обеспечение ввода в эксплуатацию таких основных средств включаются в их первоначальную стоимость с отражением в учете капитальных инвестиций.

14. Первоначальной стоимостью объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции и т. п., является их себестоимость, которая определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», утвержденного приказом Министерства финансов Украины от 20 октября 1999 года №246, и 16 «Расходы», утвержденного приказом Министерства финансов Украины от 31 декабря 1999 года №318.

15. Предприятие оценивает объект основных средств, приобретенный в обмен на немонетарный актив (или сочетание монетарных и немонетарных активов), по справедливой стоимости, если операция обмена носит коммерческий характер. Приобретенный объект оценивают в таком порядке также в случае, если предприятие не может немедленно на дату осуществления операции прекратить признание переданного актива. Если приобретенный объект не может быть оценен по справедливой стоимости, то он оценивается по балансовой стоимости переданного актива.

Предприятие определяет, носит ли операция обмена коммерческий характер, исходя из оценки ожидаемых изменений будущих денежных потоков в результате операции. Операция обмена носит коммерческий характер, если существенным по отношению к справедливой стоимости обмениваемых активов является изменение:

величины риска времени и суммы поступления денежных потоков между полученным и переданным активом

либо изменения стоимости части предприятия, на которое влияет операция, изменяется в результате обмена.

16. Первоначальная стоимость объекта основных средств может изменяться в случае его улучшения, частичной ликвидации, переоценки и уменьшения полезности в порядке, изложенном в разделах 6, 7 и 8 настоящих Методических рекомендаций.

17. Первоначальная стоимость основных средств, оцененных в иностранной валюте, определяется в денежной единице Украины по курсу Национального банка Украины в порядке, установленном Положением (стандартом) бухгалтерского учета 21 «Влияние изменений валютных курсов», утвержденным приказом Министерства финансов Украины от 10 августа 2000 года №193.

4. Учет основных средств в аренде

18. Арендатор отражает в бухгалтерском учете полученный в финансовую аренду объект по первоначальной стоимости, которая определяется на начало срока аренды по наименьшей из следующих оценок: справедливой стоимости актива или настоящей стоимости суммы минимальных арендных платежей.

19. Затраты арендатора на улучшение объекта финансовой аренды, которые признаются им капитальными инвестициями согласно условиям, указанным в пункте 29 настоящих Методических рекомендаций, отражаются по дебету счета капитальных инвестиций с последующим увеличением первоначальной стоимости объекта финансовой аренды, если иное не предусмотрено арендным соглашением.

20. Объект операционной аренды отражается арендатором на внебалансовом счете учета арендованных основных средств по стоимости, указанной в соглашении об аренде.

21. Затраты арендатора на улучшение объекта операционной аренды, которые признаются им капитальными инвестициями согласно условиям, указанным в пунктах 29 — 31 настоящих Методических рекомендаций, отражаются арендатором по дебету счета капитальных инвестиций. Такие затраты зачисляются в состав основных средств как первоначальная стоимость нового объекта подгруппы 2.7 классификации основных средств, приведенной в пункте 7 настоящих Методических рекомендаций.

22. Арендованное имущество целостного имущественного комплекса учитывается арендатором по стоимости, определенной в акте передачи и договоре аренды.

Стоимость арендованных в составе целостных имущественных комплексов основных средств отражается по дебету счета учета основных средств с указанием, что данные объекты являются арендованными, и кредиту субсчета учета другого дополнительного капитала.

5. Учет амортизации основных средств

23. Объектом амортизации является первоначальная или переоцененная стоимость основных средств (кроме стоимости земли и незавершенных капитальных инвестиций), уменьшенная на их ликвидационную стоимость.

Ликвидационная стоимость принимается в сумме, которую предприятие ожидает получить от реализации (ликвидации) основных средств по окончании срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

Каждая часть объекта основных средств, стоимость которой является существенной относительно первоначальной и/или балансовой стоимости объекта, может амортизироваться отдельно. С этой целью оно распределяет сумму, первоначально признанную относительно объекта основных средств, на его существенные части.

Если предприятие амортизирует отдельно некоторые части объекта основных средств, оно также отдельно амортизирует остальной, состоящий из таких частей объекта, которые отдельно являются несущественными, объект.

24. Начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании данного объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервирования.

Срок полезного использования (эксплуатации) — это ожидаемый период времени, в течение которого основные средства будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг). Срок полезного использования определяется предприятием самостоятельно с учетом его мощности (производительности), физического и морального износа, правовых или других ограничений по срокам использования объекта. За объем продукции (работ, услуг), который будет изготовлен (выполнен) предприятием с использованием объекта основных средств, принимается запланированный предприятием объем продукции (работ, услуг), который предприятие планирует произвести (выполнить) с использованием данного объекта.

Срок полезного использования (эксплуатации) объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от его использования.

Срок полезной эксплуатации и метод амортизации существенной части объекта основных средств могут быть такими же, как срок полезной эксплуатации и метод амортизации другой существенной части этого же объекта. Такие части можно объединять в группу.

25. Амортизация основных средств начисляется с применением методов, определенных Положением (стандартом) бухгалтерского учета 7 «Основные средства», утвержденным приказом Министерства финансов Украины от 27 апреля 2000 года №92. Сумма начисленной амортизации отражается по дебету счетов учета расходов деятельности, производства и капитальных инвестиций в корреспонденции со счетом учета износа (амортизации) необоротных активов.

26. Начисление амортизации проводится ежемесячно предприятием, на балансе которого отражена стоимость объекта основных средств.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.

Месячная сумма амортизации при применении прямолинейного метода определяется делением годовой суммы амортизации на 12.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости и кумулятивного определяется делением суммы амортизации за полный год полезного использования на 12.

Годовая (месячная) сумма амортизации после изменения остаточной стоимости объекта основных средств в результате их переоценки, частичной ликвидации, модернизации, модификации, достройки, дооборудования, реконструкции и т. п., изменения срока полезного использования (эксплуатации) и методов начисления амортизации определяется исходя соответственно из новой остаточной стоимости, нового срока полезного использования (эксплуатации) и нового метода ее начисления с месяца, следующего за месяцем таких изменений.

Расчет амортизационных отчислений прилагается к регистрам бухгалтерского учета.

27. Начисление амортизации прекращается начиная с месяца, следующего за месяцем выбытия объекта основных средств, перевода его на реконструкцию, модернизацию, достройку, дооборудование, консервирование. Начисление амортизации возобновляется начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию после реконструкции, модернизации, достройки, дооборудования, консервирования.

6. Учет ремонта и улучшения основных средств

28. Приемка законченных работ из ремонта и улучшение основных средств (модернизация, достройка, реконструкция и т. п.) оформляется актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов.

29. Решение о характере и признаках осуществляемых предприятием работ, то есть направлены ли они на повышение технико-экономических возможностей (модернизация, модификация, достройка, реконструкция) объекта, что приведет в будущем к увеличению экономических выгод, или они осуществляются для поддержания объекта в пригодном для использования состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, принимается руководителем предприятия с учетом результатов анализа существующей ситуации и существенности таких расходов. В частности, замена отдельных важных компонентов (частей) основных средств (двигателей и т. п.) может быть отражена как замена объекта основных средств, если срок полезного использования такой части отличается от срока полезного использования основных средств, к которым относится данный компонент. В этом случае замена такого компонента отражается капитальными инвестициями в приобретение нового объекта основных средств и списанием замененного объекта. Расходы на улучшение основных средств для восстановления будущих экономических выгод, ожидаемых от их использования, признаются капитальными инвестициями при условии, что балансовая стоимость актива не превышает сумму его ожидаемого возмещения.

Суммой ожидаемого возмещения считается наибольшая из двух оценок: чистая стоимость реализации или настоящая стоимость будущих чистых денежных поступлений от использования основных средств, включая его ликвидационную стоимость.

30. Расходы на капитальный ремонт объектов основных средств признаются расходами отчетного периода. Такие расходы могут быть признаны капитальными инвестициями, если расходы на значительный осмотр и капитальный ремонт могут быть идентифицированы с отдельной амортизированной частью (компонентом) основных средств. Расходы на ремонт могут быть признаны капитальными инвестициями, если цена приобретения актива уже отражает обязательство (необходимость) предприятия осуществить в будущем расходы для приведения актива в состояние, в котором он пригоден для использования. Например, в случае приобретения здания, нуждающегося в ремонте, расходы на ремонт принимаются на увеличение первоначальной стоимости данного здания до суммы, которая может быть возмещена от использования здания в будущем.

31. Стоимость работ, приводящих к увеличению ожидаемых будущих выгод от объекта основных средств, включается в капитальные инвестиции с будущим увеличением первоначальной стоимости основных средств. Основанием для признания капитальными инвестициями расходов, связанных с улучшением основных средств, является рост в результате этих расходов ожидаемого срока полезного использования объекта, количества и/или качества продукции (работ, услуг), которая производится (предоставляется) данным объектом.

Примерами такого улучшения являются:

а) модификация, модернизация объекта основных средств с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг);

в) внедрение более эффективного технологического процесса, который позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, которая увеличит количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) или условия их выполнения.

32. Расходы, осуществляемые для поддержания объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования (технический осмотр, техническое обслуживание, ремонт и т. п.), включаются в состав расходов отчетного периода.

33. В технические паспорта, инвентарные карточки или другие регистры аналитического учета соответствующих объектов основных средств заносятся данные об измененных технико-экономических характеристиках (стоимость, мощность, площадь и т. п.) в результате их улучшения.

7. Переоценка и уменьшение полезности основных средств

34. Предприятие может переоценивать объект основных средств, если остаточная стоимость данного объекта существенно отличается от его справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на ту же дату осуществляется переоценка всех объектов группы основных средств, к которой принадлежит данный объект. Группой основных средств считается совокупность однотипных по техническим характеристикам, назначению и условиям использования объектов основных средств.

Порогом существенности для проведения переоценки или отражения уменьшения полезности объектов основных средств может приниматься величина, которая равна 1 проценту чистой прибыли (убытку) предприятия, или величина, которая равна 10-процентному отклонению остаточной стоимости объектов основных средств от их справедливой стоимости.

Переоценка основных средств той группы, объекты которой уже прошли переоценку, в дальнейшем должна проводиться с такой регулярностью, чтобы их остаточная стоимость на дату баланса существенно не отличалась от справедливой стоимости.

Малоценные необоротные активы и библиотечные фонды не переоцениваются, если амортизация их стоимости осуществляется начислением в первом месяце использования объекта в размере 50 процентов его амортизируемой стоимости и остальные 50 процентов амортизируемой стоимости в месяце их выбытия (списания с баланса) в результате несоответствия критериям признания активом, или если амортизация их стоимости осуществляется начислением в первом месяце использования объекта 100 процентов его стоимости.

35. Переоцененная первоначальная стоимость и сумма износа объекта основных средств определяются умножением соответственно первоначальной стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс переоценки определяется делением справедливой стоимости переоцениваемого объекта на его остаточную стоимость.

Сумма дооценки (уценки) стоимости и износа объекта основных средств определяется как разница этих показателей до и после применение индекса переоценки.

Если остаточная стоимость объекта равна нулю, то его переоцененная остаточная стоимость определяется добавлением справедливой стоимости данного объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом для таких объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость.

Данные о переоценке (изменение стоимости и износа) отражаются в регистрах аналитического учета основных средств (инвентарная карточка учета основных средств, книга учета основных средств, Ведомость учета необоротных активов и износа).

36. Сумма дооценки стоимости и износа основных средств отражается увеличением первоначальной (переоцененной) стоимости и накопленного износа объекта основных средств, а сумма уценки стоимости и износа — уменьшением первоначальной (переоцененной) стоимости и накопленного износа. Разница между суммой дооценки стоимости и суммой дооценки сноса основных средств зачисляется на увеличение дополнительного капитала, а разница между суммой уценки стоимости и суммой уценки износа включается в состав расходов.

Такой порядок отражения разниц между дооценкой (уценкой) стоимости и износа основных средств не применяется к результатам переоценок, которые изложены в пункте 37 настоящих Методических рекомендаций.

37. В случае наличия (на дату проведения очередной (последней) дооценки объекта основных средств) превышения суммы предыдущих уценок остаточной стоимости объекта и потерь от уменьшения его полезности над суммой предыдущих дооценок (индексаций) его остаточной стоимости и выгод от восстановления его полезности с даты зачисления на баланс предприятия данного объекта сумма очередной (последней) дооценки, но не больше указанного превышения, включается в состав других доходов отчетного периода, а разница (если сумма очередной (последней) дооценки больше указанного превышения) направляется на увеличение другого дополнительного капитала.

В случае наличия (на дату проведения очередной (последней) уценки объекта основных средств) превышения суммы предыдущих дооценок (индексации) остаточной стоимости объекта и выгод от восстановления его полезности над суммой предыдущих уценок остаточной стоимости данного объекта и потерь от уменьшения его полезности с даты зачисления объекта на баланс предприятия сумма очередной (последней) уценки, но не более указанного превышения, направляется на уменьшение другого дополнительного капитала, а разница (если сумма очередной (последней) уценки больше указанного превышения) включается в расходы отчетного периода.

38. Превышение сумм предыдущих дооценок (индексаций) вместе с суммой возобновления полезности над суммой уменьшения полезности и предыдущих уценок остаточной стоимости ранее переоцененных объектов основных средств, которые выбыли, отражается по кредиту счета учета нераспределенной прибыли с одновременным уменьшением дополнительного капитала. В случае применения предприятием другой периодичности зачисления соответствующего превышения в состав нераспределенной прибыли такая запись (корреспонденция) осуществляется ежемесячно (ежеквартально, раз в году) в сумме, пропорциональной начислению амортизации.

39. Если переоценке (индексации) подвергнута стоимость незавершенных капитальных инвестиций, то сумма дооценки (индексации) и уценки отражается в порядке, изложенном в разделе 7 настоящих Методических рекомендаций (кроме определения и отражения показателей износа).

8. Учет выбытия основных средств

40. Объект основных средств перестает признаваться активом (списывается с баланса) в случае его выбытия в результате продажи, ликвидации, безвозмездной передачи, недостачи, окончательной порчи или других причин несоответствия критериям признания активом.

К выбытию объекта основных средств применяются критерии Положения (стандарта) бухгалтерского учета 15 «Доход», утвержденного приказом Министерства финансов Украины от 29.11.99 г. №290, для признания дохода. Положение (стандарт) бухгалтерского учета 14 «Аренда», утвержденное приказом Министерства финансов Украины от 28.07.2000 г. №181, применяется к выбытию путем продажи с последующей арендой.

Компенсация, подлежащая получению после продажи (выбытия) объекта основных средств, признается по его справедливой стоимости. Если платеж за объект отсрочивается, полученную компенсацию признают по денежному эквиваленту цены. Разницу между номинальной суммой компенсации и денежным эквивалентом цены признают в качестве финансового дохода.

41. Для определения непригодности основных средств к использованию, возможности их использования другими предприятиями, организациями и учреждениями, неэффективности или нецелесообразности их улучшения (ремонта, модернизации и т. п.) и оформления соответствующих первичных документов руководителем предприятия создается постоянно действующая комиссия.

Постоянно действующая комиссия:

осуществляет непосредственный осмотр объекта, подлежащего списанию;

устанавливает причины несоответствия критериям актива;

определяет лиц, по вине которых произошло преждевременное выбытие основных средств из эксплуатации, вносит предложения относительно их ответственности;

определяет возможность продажи (передачи) объекта другим предприятиям, организациям и учреждениям или использования отдельных узлов, деталей, материалов, которые могут быть получены при демонтаже, разборке (ликвидации) основных средств, устанавливает их количество и стоимость;

составляет и подписывает акты на списание основных средств.

42. В актах на списание приводятся данные, характеризующие объекты основных средств: год изготовления или строительства объекта, дата его поступления на предприятие и начала эксплуатации, первоначальная (переоцененная) стоимость объекта, сумма начисленного износа, предусмотренный и фактический срок полезного использования, осуществленные ремонты, причины выбытия и т. п.

В случае списания основных средств, выбывающих в результате аварии или стихийного бедствия, к акту прилагается копия акта аварии и указываются обстоятельства стихийного бедствия.

Регистры аналитического учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытия основных средств.

43. Составленные комиссией акты на списание основных средств отражаются в бухгалтерском учете после их утверждения (согласования) должностным лицом (руководящим органом), уполномоченным согласно законодательству (уставу предприятия) принимать решения по распоряжению (отчуждению, ликвидации) объектами основных средств.

44. Детали, узлы, агрегаты и другие материалы, полученные при разборке и демонтаже ликвидируемых основных средств, оприходуются с признанием прочего дохода и зачислением на счета учета материальных запасов, включая материальные ценности и детали с содержанием материалов, которые принимаются (собираются) специализированными заготовительными (перерабатывающими) предприятиями.

45. Финансовый результат от выбытия объектов основных средств определяется вычетом из дохода от выбытия основных средств их остаточной стоимости, косвенных налогов и расходов, связанных с выбытием основных средств.

46. В случае частичной ликвидации объекта основных средств его первоначальная (переоцененная) стоимость и износ уменьшаются соответственно на сумму первоначальной (переоцененной) стоимости и износа ликвидированной части объекта, а пропорциональная ликвидированной части сумма сальдо по дооценке (индексации) отражается уменьшением дополнительного капитала и увеличением нераспределенной прибыли.

Предприятие прекращает признавать часть объекта основных средств, если эта часть заменена, а расходы на ее замену включены в первоначальную (переоцененную) стоимость объекта. Если предприятие не может определить первоначальную стоимость замененной части, оно может ее оценить в сумме расходов на замену.

47. Возврат арендодателю арендованных в составе целостного имущественного комплекса основных средств с оформлением арендодателем и арендатором документов приема-передачи отражается арендатором по кредиту счетов учета основных средств (балансовая стоимость) и дебету счетов учета износа основных средств (сумма износа) и дополнительного капитала (остаточная стоимость). Возврат арендодателю остатка неиспользованных амортизационных отчислений на арендованные основные средства арендатор отражает уменьшением дополнительного капитала и денежных средств (образованием кредиторской задолженности).

9. Учет незавершенных капитальных инвестиций

48. Затраты по строительству (изготовлению), приобретению и улучшению объектов основных средств с начала и до окончания указанных работ и ввода объектов в эксплуатацию признаются незавершенными капитальными инвестициями (незавершенным строительством). Затраты на строительство, изготовление, приобретение и улучшение объектов (капитальные инвестиции) группируются по следующим направлениям работ (расходов):

проектно-изыскательские работы;

строительные работы;

работы по монтажу оборудования;

приобретение оборудования, требующего монтажа;

приобретение оборудования, не требующего монтажа, инструментов и инвентаря;

другие капитальные работы и затраты.

Аналитический учет капитальных инвестиций ведется в разрезе затрат на указанные работы (расходы) отдельно по объектам инвестиций.

49. При подрядном способе выполнения проектно-изыскательских и строительно-монтажных работ стоимость выполненных и оформленных в установленном порядке работ отражается по дебету счета учета капитальных инвестиций в корреспонденции со счетом учета задолженности подрядчикам (строительным, проектным организациям).

При хозяйственном способе выполнения строительно-монтажных работ учет затрат застройщиком ведется на счете учета капитальных инвестиций в корреспонденции со счетами учета производственных запасов, услуг вспомогательных производств, износа основных средств и расчетов с кредиторами (по заработной плате, отчислениям на социальные мероприятия, за услуги машин и механизмов и т. п.). В таком же порядке отражаются расходы на содержание подразделений предприятия, занимающихся организацией строительства.

Стоимость оборудования, которое застройщиком приобретено для монтажа, включается в дебет счета учета капитальных инвестиций после его передачи для выполнения монтажных работ по установке оборудования на постоянное место будущей эксплуатации с кредита счета учета производственных запасов.

Если по условиям договора на строительство обеспечение строительства оборудованием осуществляется подрядчиком, то застройщиком стоимость оборудования с расходами на монтаж отражается в составе капитальных инвестиций согласно счетам подрядчика.

50. Стоимость оборудования, которое не нуждается в монтаже, и других необоротных материальных активов, которые будут приобретаться предприятием, отражается в составе капитальных инвестиций после поступления таких ценностей на место назначения и оприходования.

51. В прочие капитальные работы и затраты включаются, в частности, расходы по отводу земельных участков, выращиванию многолетних культур (садов, виноградников), формированию основного стада, транспортировке оборудования.

52. Капитальные инвестиции учитываются в составе незавершенного строительства до ввода объектов основных средств в эксплуатацию.

Для зачисления законченных строительством (монтажом) и принятых в эксплуатацию объектов определяется их инвентарная стоимость по данным аналитического учета капитальных инвестиций. Инвентарная стоимость списывается со счета учета капитальных инвестиций с оприходованием первоначальной стоимости объекта основных средств в сумме указанной инвентарной стоимости.

53. Затраты на приобретение (создание, модернизацию) нематериальных активов признаются незавершенными капитальными инвестициями до окончания соответствующих работ и начала использования объекта нематериальных активов с запланированной целью.

Приложение

к Методическим рекомендациям по бухгалтерскому учету основных средств

Корреспонденция счетов бухгалтерского учета операций с основными средствами

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

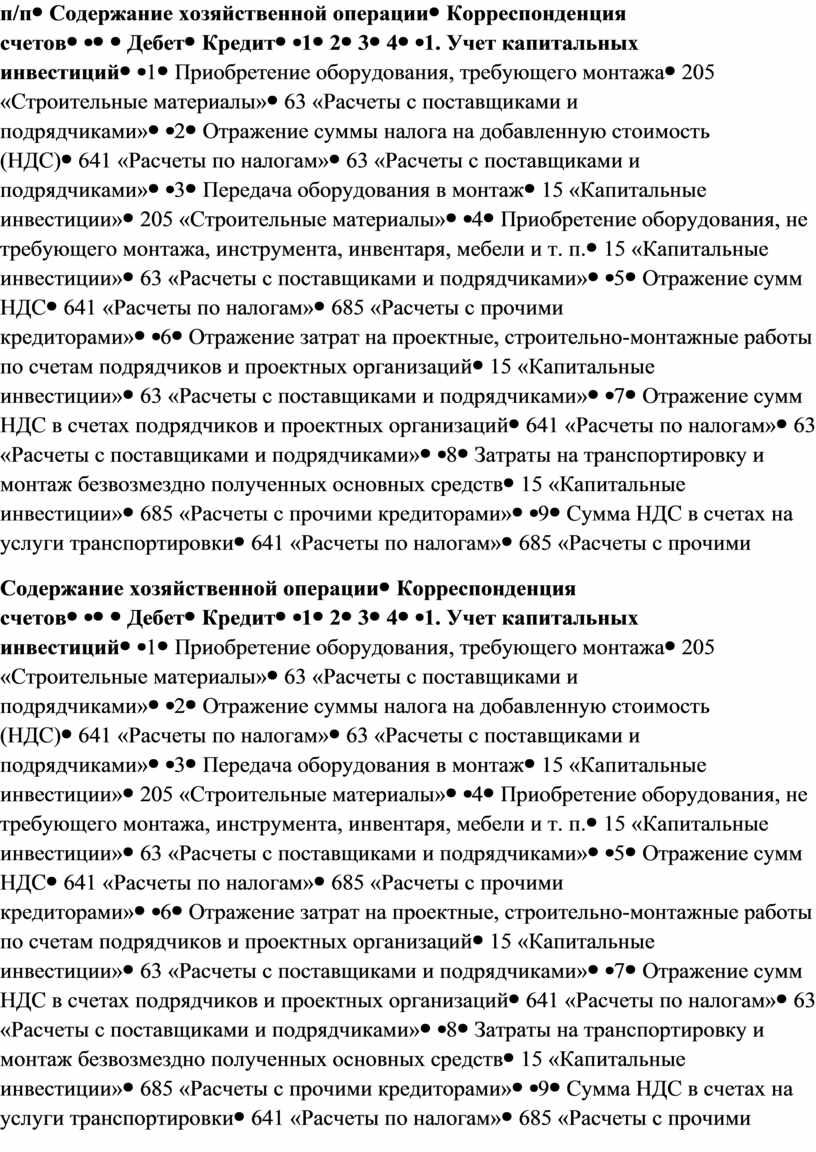

1. Учет капитальных инвестиций |

|||

|

1 |

Приобретение оборудования, требующего монтажа |

205 «Строительные материалы» |

63 «Расчеты с поставщиками и подрядчиками» |

|

2 |

Отражение суммы налога на добавленную стоимость (НДС) |

641 «Расчеты по налогам» |

63 «Расчеты с поставщиками и подрядчиками» |

|

3 |

Передача оборудования в монтаж |

15 «Капитальные инвестиции» |

205 «Строительные материалы» |

|

4 |

Приобретение оборудования, не требующего монтажа, инструмента, инвентаря, мебели и т. п. |

15 «Капитальные инвестиции» |

63 «Расчеты с поставщиками и подрядчиками» |

|

5 |

Отражение сумм НДС |

641 «Расчеты по налогам» |

685 «Расчеты с прочими кредиторами» |

|

6 |

Отражение затрат на проектные, строительно-монтажные работы по счетам подрядчиков и проектных организаций |

15 «Капитальные инвестиции» |

63 «Расчеты с поставщиками и подрядчиками» |

|

7 |

Отражение сумм НДС в счетах подрядчиков и проектных организаций |

641 «Расчеты по налогам» |

63 «Расчеты с поставщиками и подрядчиками» |

|

8 |

Затраты на транспортировку и монтаж безвозмездно полученных основных средств |

15 «Капитальные инвестиции» |

685 «Расчеты с прочими кредиторами» |

|

9 |

Сумма НДС в счетах на услуги транспортировки |

641 «Расчеты по налогам» |

685 «Расчеты с прочими кредиторами» |

|

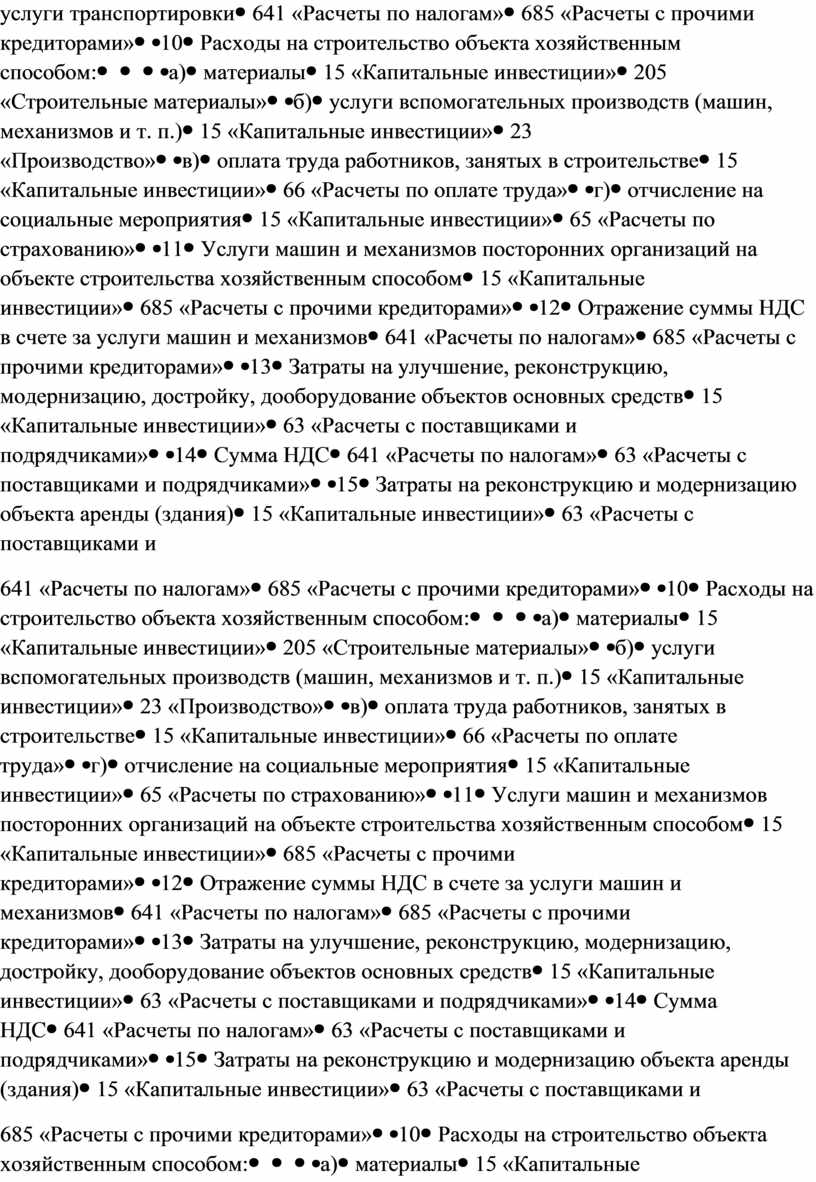

10 |

Расходы на строительство объекта хозяйственным способом: |

|

|

|

а) |

материалы |

15 «Капитальные инвестиции» |

205 «Строительные материалы» |

|

б) |

услуги вспомогательных производств (машин, механизмов и т. п.) |

15 «Капитальные инвестиции» |

23 «Производство» |

|

в) |

оплата труда работников, занятых в строительстве |

15 «Капитальные инвестиции» |

66 «Расчеты по оплате труда» |

|

г) |

отчисление на социальные мероприятия |

15 «Капитальные инвестиции» |

65 «Расчеты по страхованию» |

|

11 |

Услуги машин и механизмов посторонних организаций на объекте строительства хозяйственным способом |

15 «Капитальные инвестиции» |

685 «Расчеты с прочими кредиторами» |

|

12 |

Отражение суммы НДС в счете за услуги машин и механизмов |

641 «Расчеты по налогам» |

685 «Расчеты с прочими кредиторами» |

|

13 |

Затраты на улучшение, реконструкцию, модернизацию, достройку, дооборудование объектов основных средств |

15 «Капитальные инвестиции» |

63 «Расчеты с поставщиками и подрядчиками» |

|

14 |

Сумма НДС |

641 «Расчеты по налогам» |

63 «Расчеты с поставщиками и подрядчиками» |

|

15 |

Затраты на реконструкцию и модернизацию объекта аренды (здания) |

15 «Капитальные инвестиции» |

63 «Расчеты с поставщиками и подрядчиками» |

|

16 |

Отражение НДС |

641 «Расчеты по налогам» |

63 «Расчеты с поставщиками и подрядчиками» |

|

2. Учет поступления основных средств |

|||

|

17 |

Зачисление объектов капитальных инвестиций после введения в эксплуатацию |

10 «Основные средства» |

15 «Капитальные инвестиции» |

|

18 |

Получение от участника (учредителя) предприятия объекта основных средств |

10 «Основные средства» |

46 «Неоплаченный капитал» |

|

19 |

Отражение стоимости безвозмездно полученных основных средств |

10 «Основные средства» |

424 «Безвозмездно полученные необоротные активы» |

|

20 |

Зачисление расходов на транспортировку и монтаж в состав первоначальной стоимости безвозмездно полученных основных средств |

10 «Основные средства» |

15 «Капитальные инвестиции» |

|

21 |

Оприходование ранее не учтенных на балансе основных средств |

10 «Основные средства» |

746 «Прочие доходы от обычной деятельности» |

|

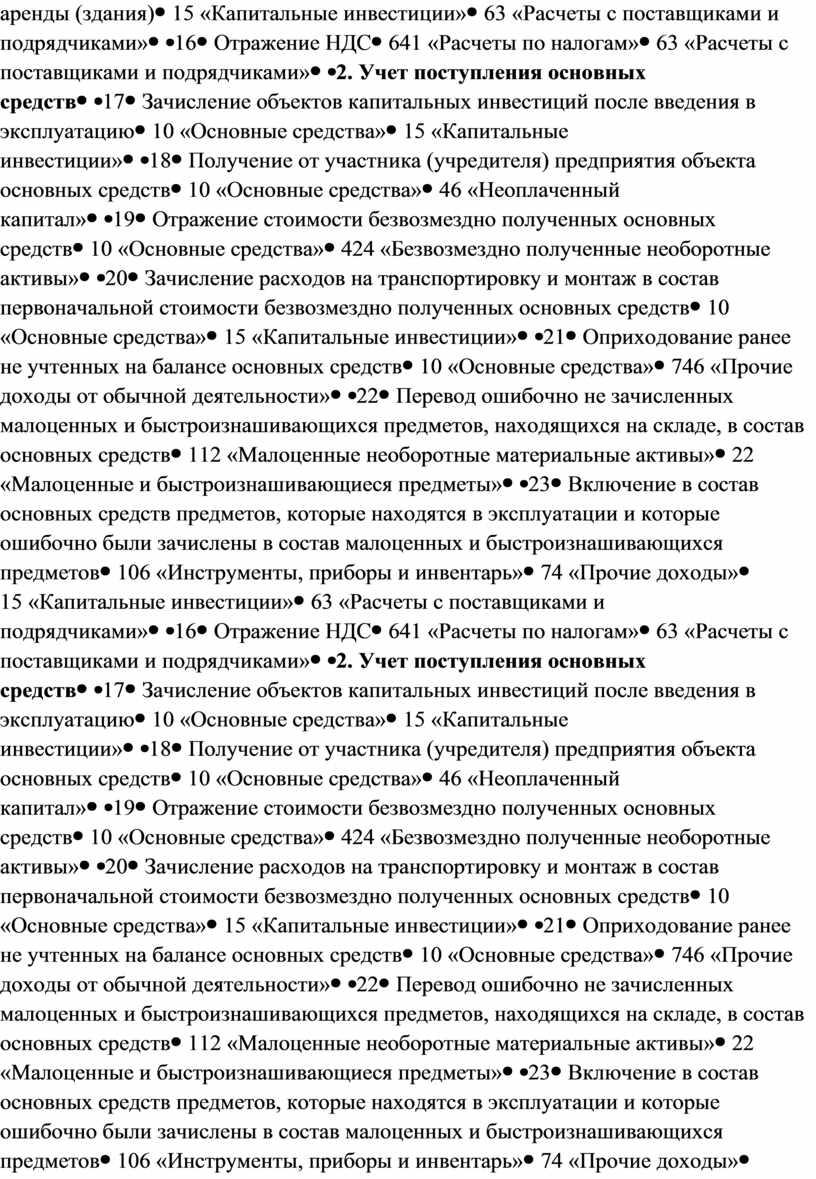

22 |

Перевод ошибочно не зачисленных малоценных и быстроизнашивающихся предметов, находящихся на складе, в состав основных средств |

112 «Малоценные необоротные материальные активы» |

22 «Малоценные и быстроизнашивающиеся предметы» |

|

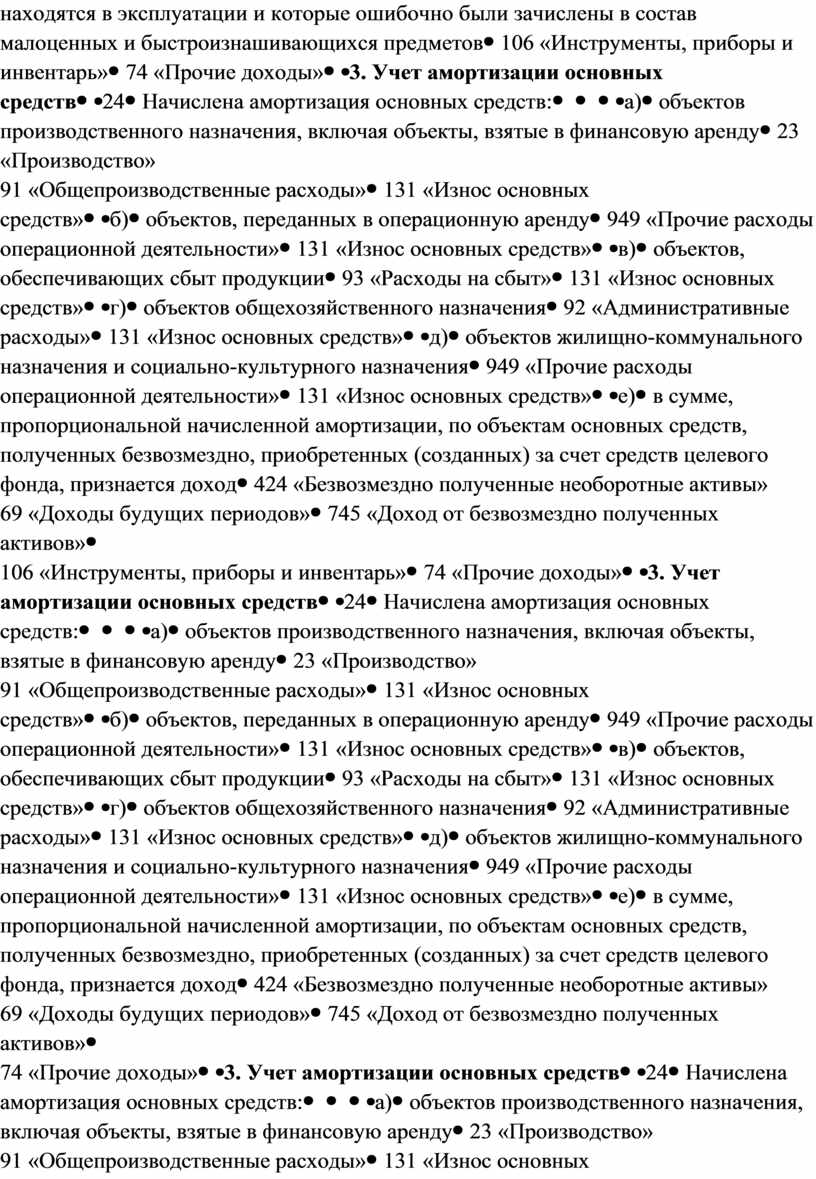

23 |

Включение в состав основных средств предметов, которые находятся в эксплуатации и которые ошибочно были зачислены в состав малоценных и быстроизнашивающихся предметов |

106 «Инструменты, приборы и инвентарь» |

74 «Прочие доходы» |

|

3. Учет амортизации основных средств |

|||

|

24 |

Начислена амортизация основных средств: |

|

|

|

а) |

объектов производственного назначения, включая объекты, взятые в финансовую аренду |

23 «Производство» |

131 «Износ основных средств» |

|

б) |

объектов, переданных в операционную аренду |

949 «Прочие расходы операционной деятельности» |

131 «Износ основных средств» |

|

в) |

объектов, обеспечивающих сбыт продукции |

93 «Расходы на сбыт» |

131 «Износ основных средств» |

|

г) |

объектов общехозяйственного назначения |

92 «Административные расходы» |

131 «Износ основных средств» |

|

д) |

объектов жилищно-коммунального назначения и социально-культурного назначения |

949 «Прочие расходы операционной деятельности» |

131 «Износ основных средств» |

|

е) |

в сумме, пропорциональной начисленной амортизации, по объектам основных средств, полученных безвозмездно, приобретенных (созданных) за счет средств целевого фонда, признается доход |

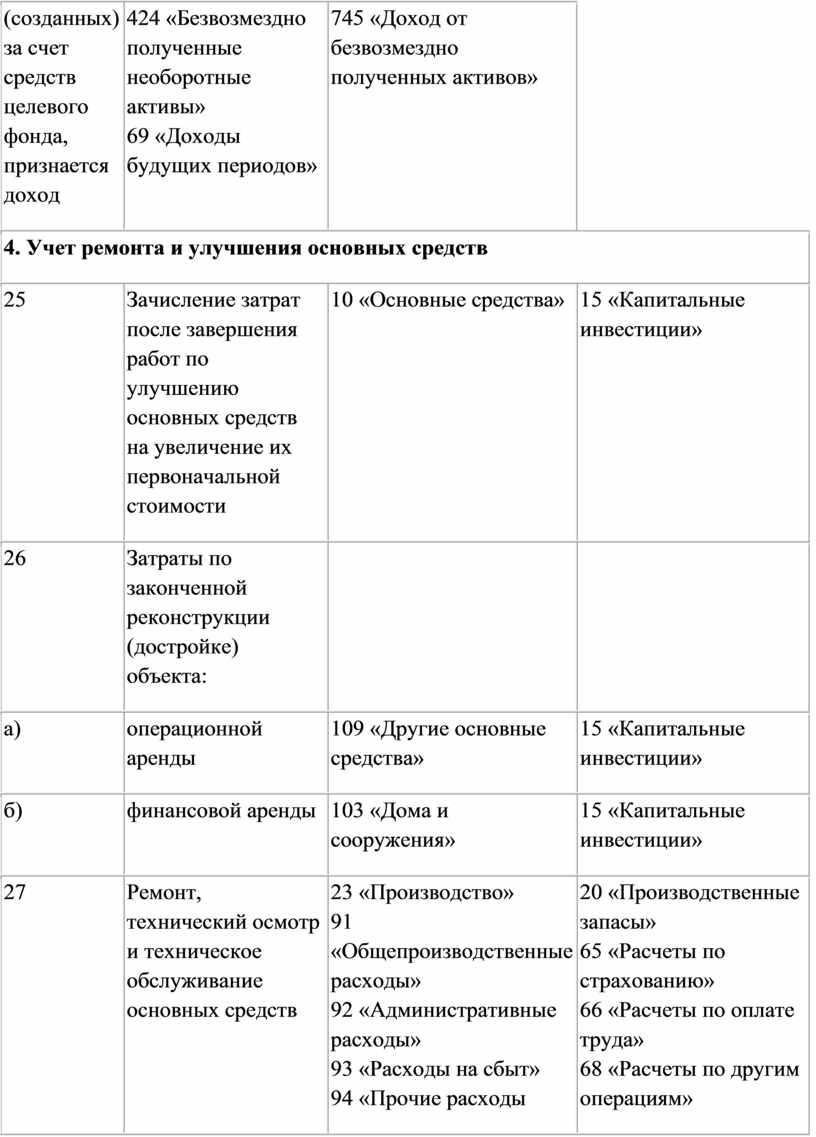

424 «Безвозмездно полученные необоротные активы» |

745 «Доход от безвозмездно полученных активов» |

|

4. Учет ремонта и улучшения основных средств |

|||

|

25 |

Зачисление затрат после завершения работ по улучшению основных средств на увеличение их первоначальной стоимости |

10 «Основные средства» |

15 «Капитальные инвестиции» |

|

26 |

Затраты по законченной реконструкции (достройке) объекта: |

|

|

|

а) |

операционной аренды |

109 «Другие основные средства» |

15 «Капитальные инвестиции» |

|

б) |

финансовой аренды |

103 «Дома и сооружения» |

15 «Капитальные инвестиции» |

|

27 |

Ремонт, технический осмотр и техническое обслуживание основных средств |

23 «Производство» |

20 «Производственные запасы» |

|

5. Переоценка и уменьшение полезности основных средств |

|||

|

28 |

Отражение результатов дооценки основных средств на сумму: |

|

|

|

а) |

дооценки первоначальной стоимости |

10 «Основные средства» |

423 «Дооценка активов» |

|

б) |

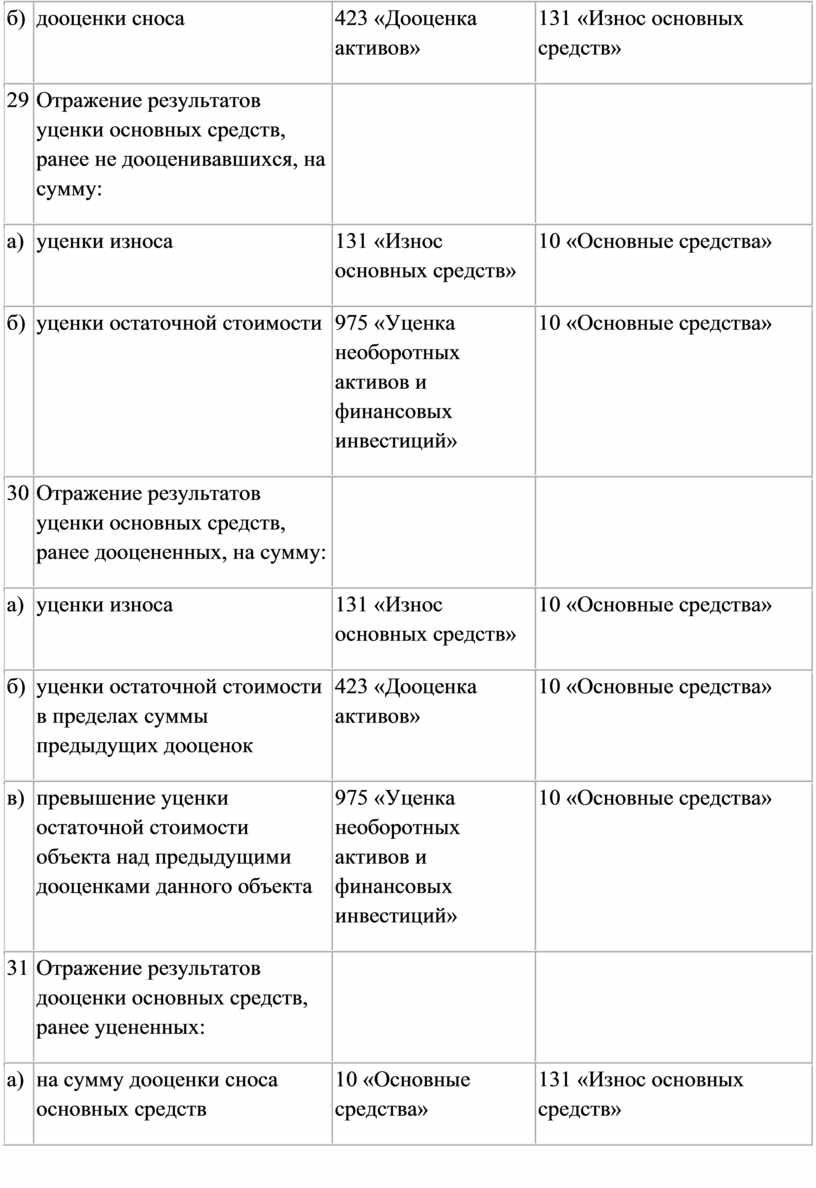

дооценки сноса |

423 «Дооценка активов» |

131 «Износ основных средств» |

|

29 |

Отражение результатов уценки основных средств, ранее не дооценивавшихся, на сумму: |

|

|

|

а) |

уценки износа |

131 «Износ основных средств» |

10 «Основные средства» |

|

б) |

уценки остаточной стоимости |

975 «Уценка необоротных активов и финансовых инвестиций» |

10 «Основные средства» |

|

30 |

Отражение результатов уценки основных средств, ранее дооцененных, на сумму: |

|

|

|

а) |

уценки износа |

131 «Износ основных средств» |

10 «Основные средства» |

|

б) |

уценки остаточной стоимости в пределах суммы предыдущих дооценок |

423 «Дооценка активов» |

10 «Основные средства» |

|

в) |

превышение уценки остаточной стоимости объекта над предыдущими дооценками данного объекта |

975 «Уценка необоротных активов и финансовых инвестиций» |

10 «Основные средства» |

|

31 |

Отражение результатов дооценки основных средств, ранее уцененных: |

|

|

|

а) |

на сумму дооценки сноса основных средств |

10 «Основные средства» |

131 «Износ основных средств» |

|

б) |

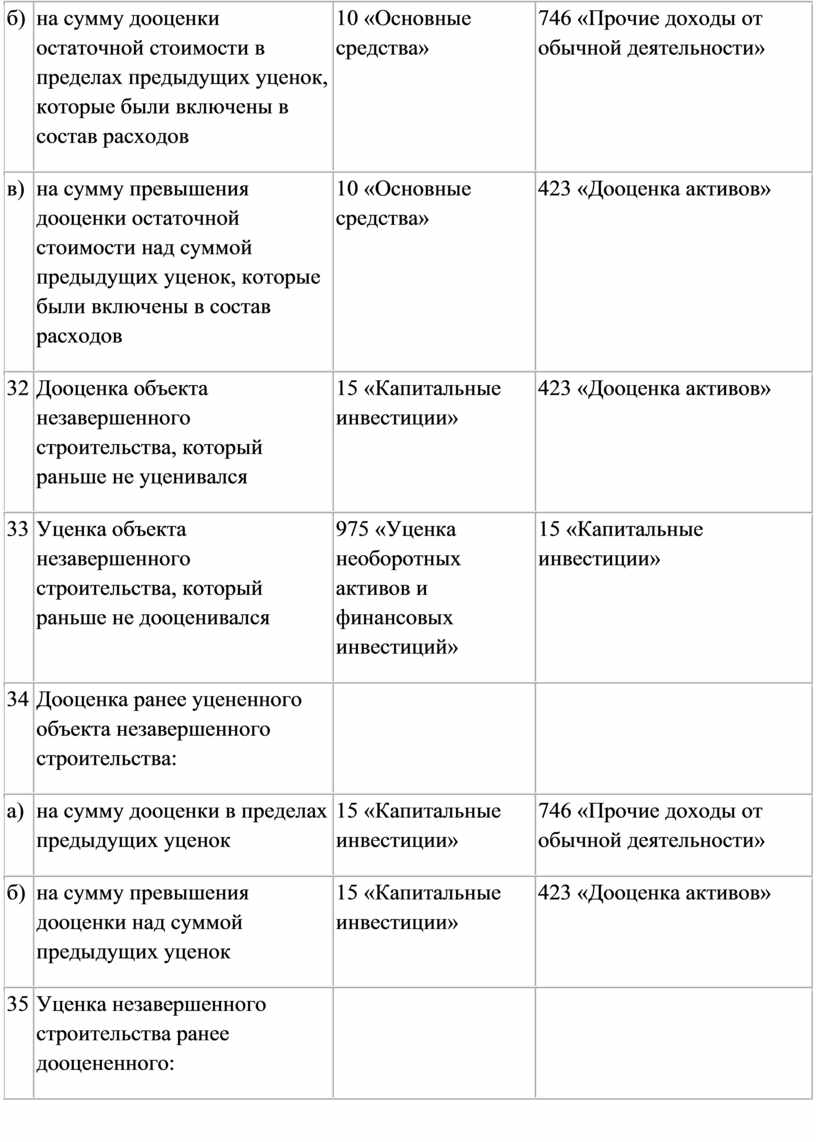

на сумму дооценки остаточной стоимости в пределах предыдущих уценок, которые были включены в состав расходов |

10 «Основные средства» |

746 «Прочие доходы от обычной деятельности» |

|

в) |

на сумму превышения дооценки остаточной стоимости над суммой предыдущих уценок, которые были включены в состав расходов |

10 «Основные средства» |

423 «Дооценка активов» |

|

32 |

Дооценка объекта незавершенного строительства, который раньше не уценивался |

15 «Капитальные инвестиции» |

423 «Дооценка активов» |

|

33 |

Уценка объекта незавершенного строительства, который раньше не дооценивался |

975 «Уценка необоротных активов и финансовых инвестиций» |

15 «Капитальные инвестиции» |

|

34 |

Дооценка ранее уцененного объекта незавершенного строительства: |

|

|

|

а) |

на сумму дооценки в пределах предыдущих уценок |

15 «Капитальные инвестиции» |

746 «Прочие доходы от обычной деятельности» |

|

б) |

на сумму превышения дооценки над суммой предыдущих уценок |

15 «Капитальные инвестиции» |

423 «Дооценка активов» |

|

35 |

Уценка незавершенного строительства ранее дооцененного: |

|

|

|

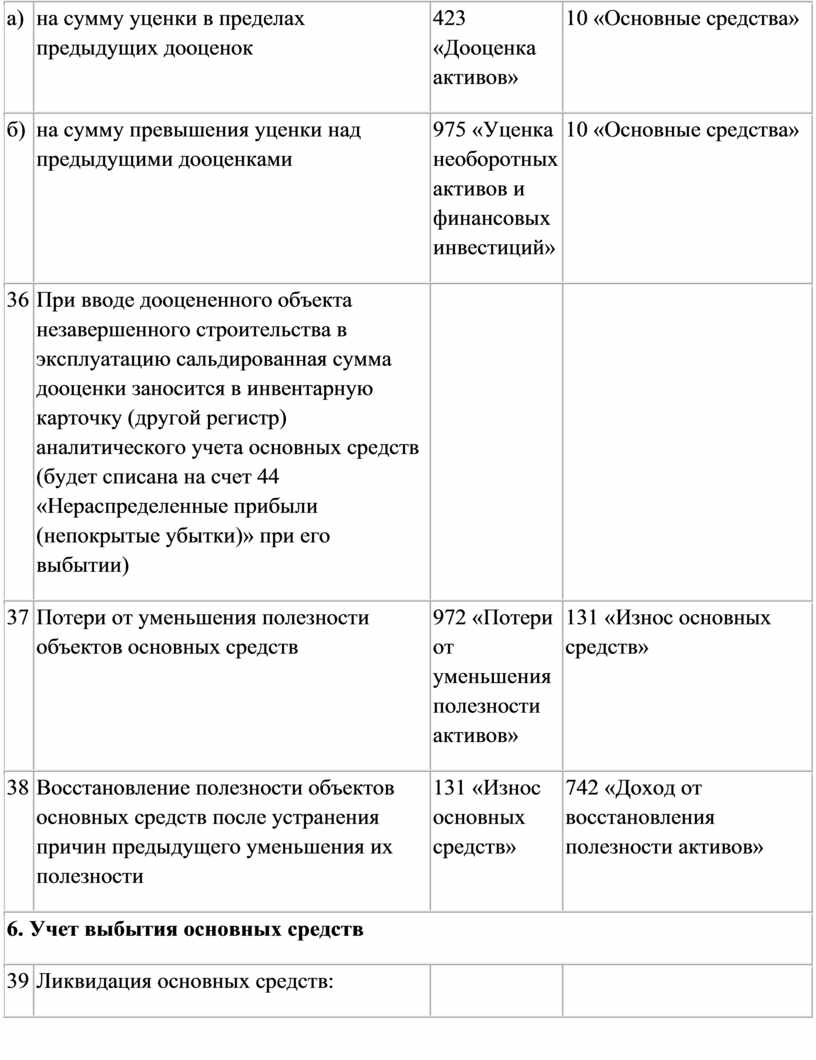

а) |

на сумму уценки в пределах предыдущих дооценок |

423 «Дооценка активов» |

10 «Основные средства» |

|

б) |

на сумму превышения уценки над предыдущими дооценками |

975 «Уценка необоротных активов и финансовых инвестиций» |

10 «Основные средства» |

|

36 |

При вводе дооцененного объекта незавершенного строительства в эксплуатацию сальдированная сумма дооценки заносится в инвентарную карточку (другой регистр) аналитического учета основных средств (будет списана на счет 44 «Нераспределенные прибыли (непокрытые убытки)» при его выбытии) |

|

|

|

37 |

Потери от уменьшения полезности объектов основных средств |

972 «Потери от уменьшения полезности активов» |

131 «Износ основных средств» |

|

38 |

Восстановление полезности объектов основных средств после устранения причин предыдущего уменьшения их полезности |

131 «Износ основных средств» |

742 «Доход от восстановления полезности активов» |

|

6. Учет выбытия основных средств |

|||

|

39 |

Ликвидация основных средств: |

|

|

|

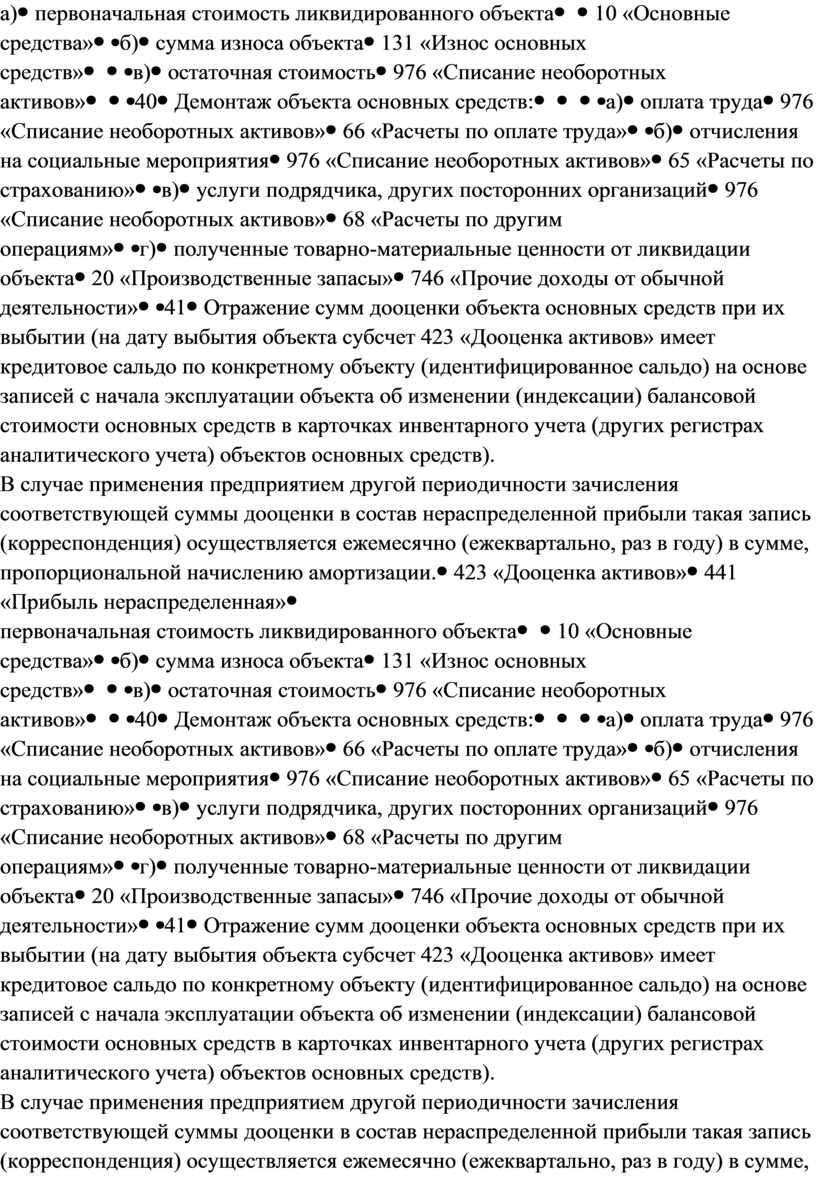

а) |

первоначальная стоимость ликвидированного объекта |

|

10 «Основные средства» |

|

б) |

сумма износа объекта |

131 «Износ основных средств» |

|

|

в) |

остаточная стоимость |

976 «Списание необоротных активов» |

|

|

40 |

Демонтаж объекта основных средств: |

|

|

|

а) |

оплата труда |

976 «Списание необоротных активов» |

66 «Расчеты по оплате труда» |

|

б) |

отчисления на социальные мероприятия |

976 «Списание необоротных активов» |

65 «Расчеты по страхованию» |

|

в) |

услуги подрядчика, других посторонних организаций |

976 «Списание необоротных активов» |

68 «Расчеты по другим операциям» |

|

г) |

полученные товарно-материальные ценности от ликвидации объекта |

20 «Производственные запасы» |

746 «Прочие доходы от обычной деятельности» |

|

41 |

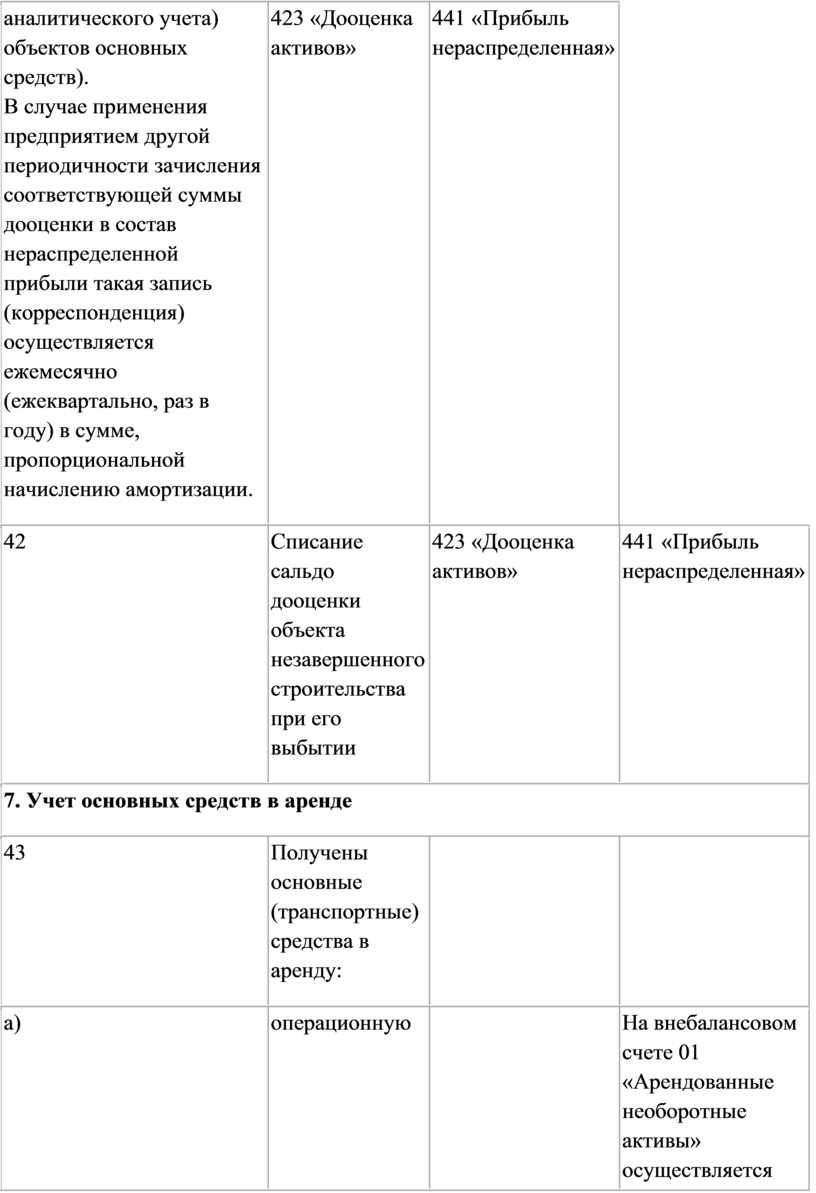

Отражение сумм дооценки объекта основных средств при

их выбытии (на дату выбытия объекта субсчет 423 «Дооценка активов» имеет

кредитовое сальдо по конкретному объекту (идентифицированное сальдо) на

основе записей с начала эксплуатации объекта об изменении (индексации)

балансовой стоимости основных средств в карточках инвентарного учета (других

регистрах аналитического учета) объектов основных средств). |

423 «Дооценка активов» |

441 «Прибыль нераспределенная» |

|

42 |

Списание сальдо дооценки объекта незавершенного строительства при его выбытии |

423 «Дооценка активов» |

441 «Прибыль нераспределенная» |

|

7. Учет основных средств в аренде |

|||

|

43 |

Получены основные (транспортные) средства в аренду: |

|

|

|

а) |

операционную |

|

На внебалансовом счете 01 «Арендованные необоротные активы» осуществляется запись о получении в операционную аренду с указанием стоимости и других характеристик |

|

б) |

финансовую |

15 «Капитальные инвестиции» |

531 «Обязательство из финансовой аренды» |

|

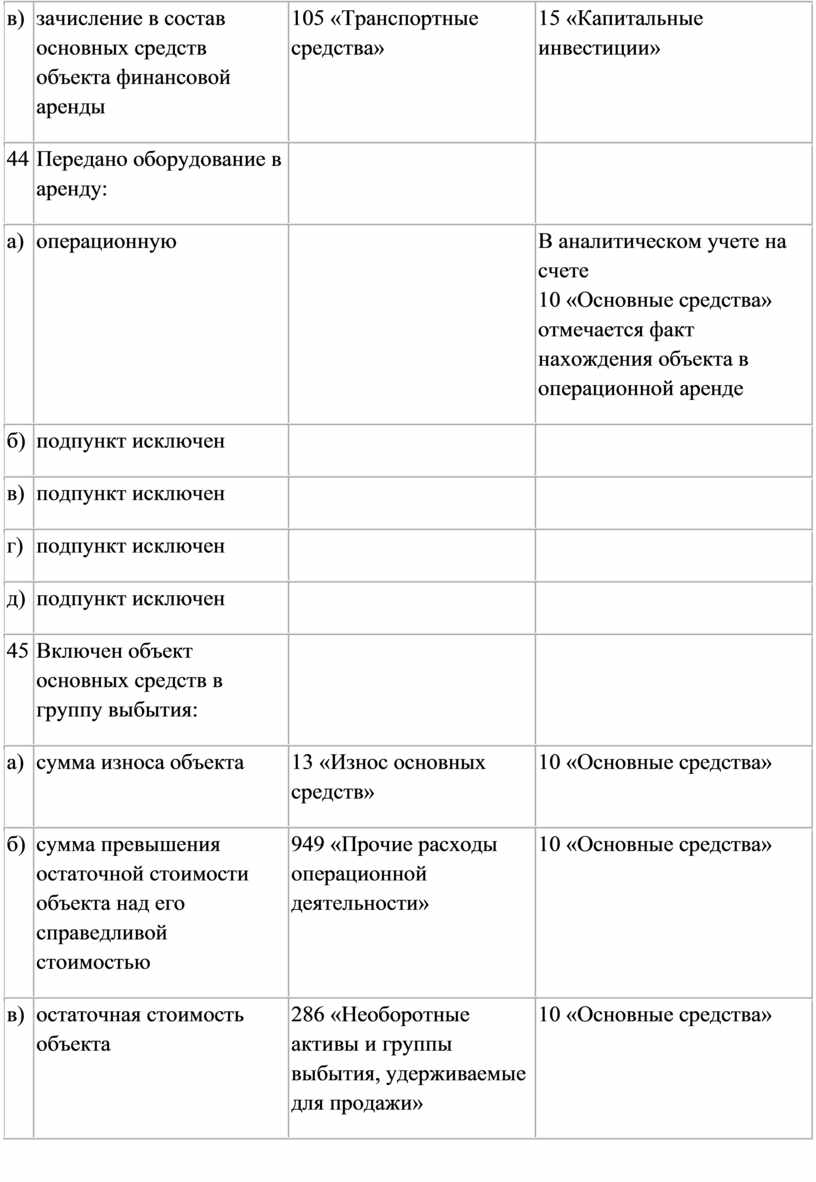

в) |

зачисление в состав основных средств объекта финансовой аренды |

105 «Транспортные средства» |

15 «Капитальные инвестиции» |

|

44 |

Передано оборудование в аренду: |

|

|

|

а) |

операционную |

|

В аналитическом учете на счете |

|

б) |

подпункт исключен |

|

|

|

в) |

подпункт исключен |

|

|

|

г) |

подпункт исключен |

|

|

|

д) |

подпункт исключен |

|

|

|

45 |

Включен объект основных средств в группу выбытия: |

|

|

|

а) |

сумма износа объекта |

13 «Износ основных средств» |

10 «Основные средства» |

|

б) |

сумма превышения остаточной стоимости объекта над его справедливой стоимостью |

949 «Прочие расходы операционной деятельности» |

10 «Основные средства» |

|

в) |

остаточная стоимость объекта |

286 «Необоротные активы и группы выбытия, удерживаемые для продажи» |

10 «Основные средства» |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.