Поделиться

|

Учреждение «Костанайский высший экономический колледж Казпотребсоюза»

Кафедра экспериментальных программ |

|

|

Образовательная программа 0518000 Учет и аудит (по отраслям) Квалификация 0518054 Прикладной бакалавр учета и аудита

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по изучению учебной дисциплины Финансовый учет -1

|

|

|

Обеспечивающая преподавание дисциплины кафедра - учетно-финансовых дисциплин

|

|

|

Разработчик |

Джантурина К.А. |

СОДЕРЖАНИЕ

|

Введение |

|

1. Место учебной дисциплины в подготовке прикладного бакалавра |

|

1.1 Краткий обзор дисциплины (модуля), результаты обучения и критерии оценки |

|

1.2 Описание критериев, шкалы оценивания, форм и средств контроля формирования компетенций в рамках дисциплины |

|

2. Структура учебной работы, содержание и трудоёмкость основных элементов дисциплины |

|

2.1. Трудоемкость и план изучения дисциплины |

|

2.2. Содержательная структура дисциплины |

|

3. Общие организационные требования к учебной работе обучающегося, условия допуска к экзамену по дисциплине |

|

3.1. Организация занятий и требования к учебной работе обучающегося |

|

3.2. Условия допуска к экзамену по дисциплине |

|

4. Лекционные занятия |

|

5. Практические занятия и подготовка обучающегося к ним |

|

6. Общие методические рекомендации по оформлению и выполнению отдельных видов внеаудиторной работы студентов |

|

6.1 Самостоятельное изучение тем 6.2 Самоподготовка к аудиторным занятиям 6.3 Выполнение и сдача рефератов (эссе, электронной презентации, до клада) |

|

7. Входной и текущий контроль результатов учебной работы обучающегося |

|

7.1 Вопросы для входного контроля 7.2 Текущий контроль успеваемости |

|

8. Промежуточная (семестровая) аттестация обучающихся по дисциплине |

|

9. Список источников для изучения дисциплины |

|

Глоссарий |

|

Лист изменений/дополнений |

ВВЕДЕНИЕ

Методические рекомендации по освоению учебной дисциплины являются основным организационно-методическим документом учебно-методического комплекса по дисциплине в составе образовательной программы послесреднего образования. Оно предназначено стать методической основой по освоению данной дисциплины. Содержательной основой для разработки настоящего издания послужила Рабочая программа учебной дисциплины, утвержденная в установленном порядке. Доступ студентов к электронной версии Методических рекомендаций по изучению дисциплины, обеспечен на выпускающей кафедре. При этом в электронную версию могут быть внесены текущие изменения и дополнения, направленные на повышение качества настоящих методических указаний до их переиздания в установленном порядке.

Уважаемые обучающиеся!

Приступая к изучению новой для Вас дисциплины финансовый учет -1, начните с вдумчивого прочтения разработанных для Вас кафедрой специальных методических рекомендаций. Ознакомившись с организационными требованиями кафедры по этой дисциплине, Вы сможете сделать осознанный выбор собственной тактики и стратегии учебной деятельности. Используя это издание, Вы без дополнительных осложнений подойдете к семестровой аттестации по этой дисциплине. Успешность аттестации зависит, прежде всего, от Вас. Ее залог – ритмичная, целенаправленная, вдумчивая учебная работа, в целях обеспечения которой и разработаны эти методические рекомендации.

1. Место учебной дисциплины в подготовке прикладного бакалавра

Значимость дисциплины «Финансовый учет -1» относится к обязательному компоненту профилирующих дисциплин. В соответствии с требованиям Закона РК «О бухгалтерском учее и финансовой отчетности» определяющий перечень специальных знаний, умений, навыков и компетенций применительно к профессиональной деятельности бухгалтера. «Финансовый учет -1» представляет собой упорядоченную и регламентированную информационную систему, которая отражает состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта.

Цель дисциплины состоит в состоит в приобретении навыков сбора, регистрации и обработки информации, необходимой для формирования финансовой отчетности организаций в соответствии с международными стандартами.

1.1 Краткий обзор дисциплины (модуля), результаты обучения и критерии оценки

|

Наименование дисциплины (модуля) |

Краткий обзор дисциплины (модуля) |

Результаты обучения и критерии оценки |

|

Финансовый учет -1 ПМ 08 Применение методов анализа во взаимосвязи экономических явлений, процессов и институтов на макроуровне и микроуровне и ведение учета финансово - хозяйственных ресурсов |

Данный модуль предполагает применение методов анализа во взаимосвязи экономических явлений, процессов и институтов на макроуровне и микроуровне и ведет учет финансово – хозяйственных ресурсов |

Уметь анализировать и принимать управленческие решения, организовывать эффективную систему внутреннего контроля, формировать и представлять финансовую отчетность в соответствии требованиям МСФО и НСФО Умеет анализировать и принимать решения, организовать эффективную систему внутреннего контроля, формировать и представлять финансовую отчетность в соответствии МСФО и НСФО |

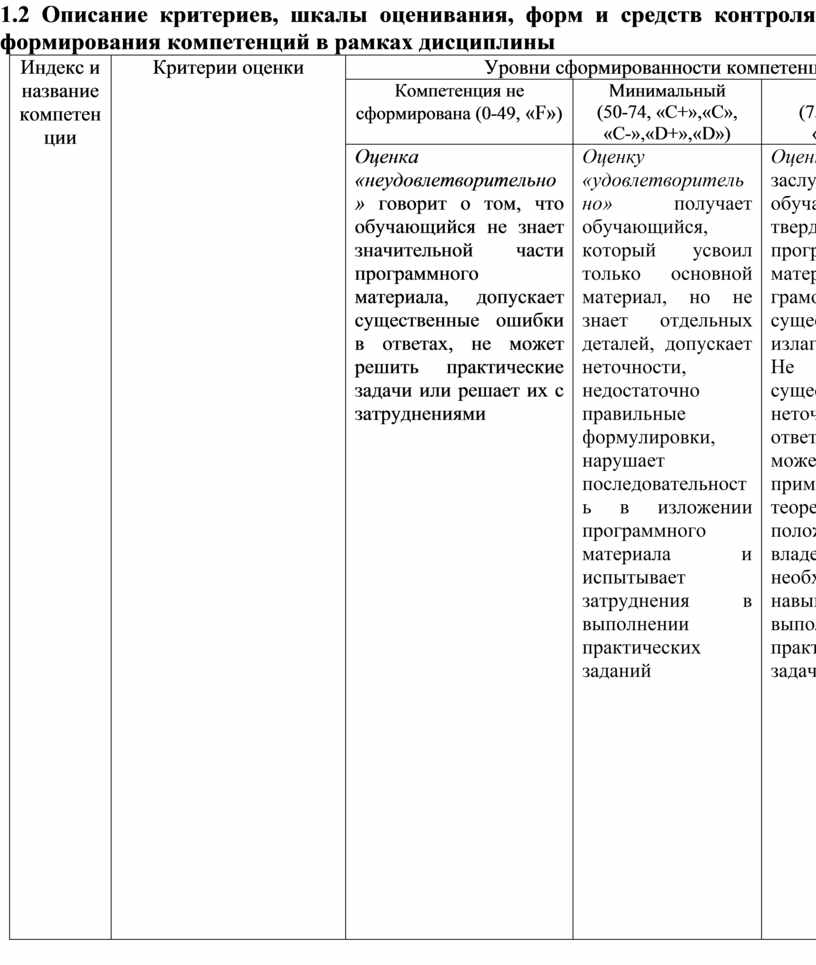

1.2 Описание критериев, шкалы оценивания, форм и средств контроля формирования компетенций в рамках дисциплины

|

Индекс и название компетенции |

Критерии оценки |

Уровни сформированности компетенций, шкала оценивания |

Формы и средства контроля формирования компетенций |

|||

|

Компетенция не сформирована (0-49, «F») |

Минимальный (50-74, «С+»,«С», «С-»,«D+»,«D») |

Средний (75-89, «В+», «В»,«В-») |

Высокий (90-100, «А», «А-») |

|||

|

Оценка «неудовлетворительно» говорит о том, что обучающийся не знает значительной части программного материала, допускает существенные ошибки в ответах, не может решить практические задачи или решает их с затруднениями

|

Оценку «удовлетворительно» получает обучающийся, который усвоил только основной материал, но не знает отдельных деталей, допускает неточности, недостаточно правильные формулировки, нарушает последовательность в изложении программного материала и испытывает затруднения в выполнении практических заданий

|

Оценку «хорошо» заслуживает обучающийся, твердо знающий программный материал, грамотно и по существу излагающий его. Не допускает существенных неточностей в ответе на вопрос, может правильно применить теоретические положения и владеет необходимыми навыками при выполнении практических задач

|

Оценку «отлично» выставляют обучающемуся, глубоко и прочно освоившему весь программный материал, исчерпывающе, последовательно, грамотно и логически стройно его излагает, не затрудняется с ответом при видоизменении задания, свободно справляется с поставленными задачами, показывает знания монографического материала, правильно обосновывает принятые решения, владеет разносторонними навыками и приемами выполнения практических работ, обнаруживает умение самостоятельно обобщать и излагать материал, не допуская ошибок |

|||

|

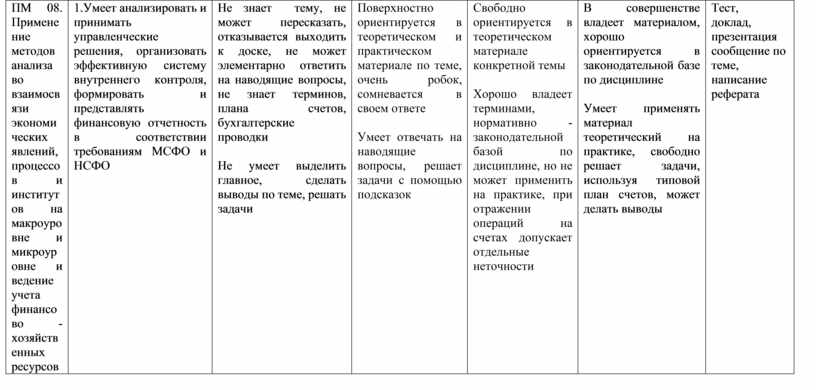

ПМ 08. Применение методов анализа во взаимосвязи экономических явлений, процессов и институтов на макроуровне и микроуровне и ведение учета финансово - хозяйственных ресурсов |

1.Умеет анализировать и принимать управленческие решения, организовать эффективную систему внутреннего контроля, формировать и представлять финансовую отчетность в соответствии требованиям МСФО и НСФО |

Не знает тему, не может пересказать, отказывается выходить к доске, не может элементарно ответить на наводящие вопросы, не знает терминов, плана счетов, бухгалтерские проводки

Не умеет выделить главное, сделать выводы по теме, решать задачи

|

Поверхностно ориентируется в теоретическом и практическом материале по теме, очень робок, сомневается в своем ответе

Умеет отвечать на наводящие вопросы, решает задачи с помощью подсказок |

Свободно ориентируется в теоретическом материале конкретной темы

Хорошо владеет терминами, нормативно - законодательной базой по дисциплине, но не может применить на практике, при отражении операций на счетах допускает отдельные неточности |

В совершенстве владеет материалом, хорошо ориентируется в законодательной базе по дисциплине

Умеет применять материал теоретический на практике, свободно решает задачи, используя типовой план счетов, может делать выводы |

Тест, доклад, презентация сообщение по теме, написание реферата |

2. Структура учебной работы, содержание и трудоёмкость основных элементов дисциплины

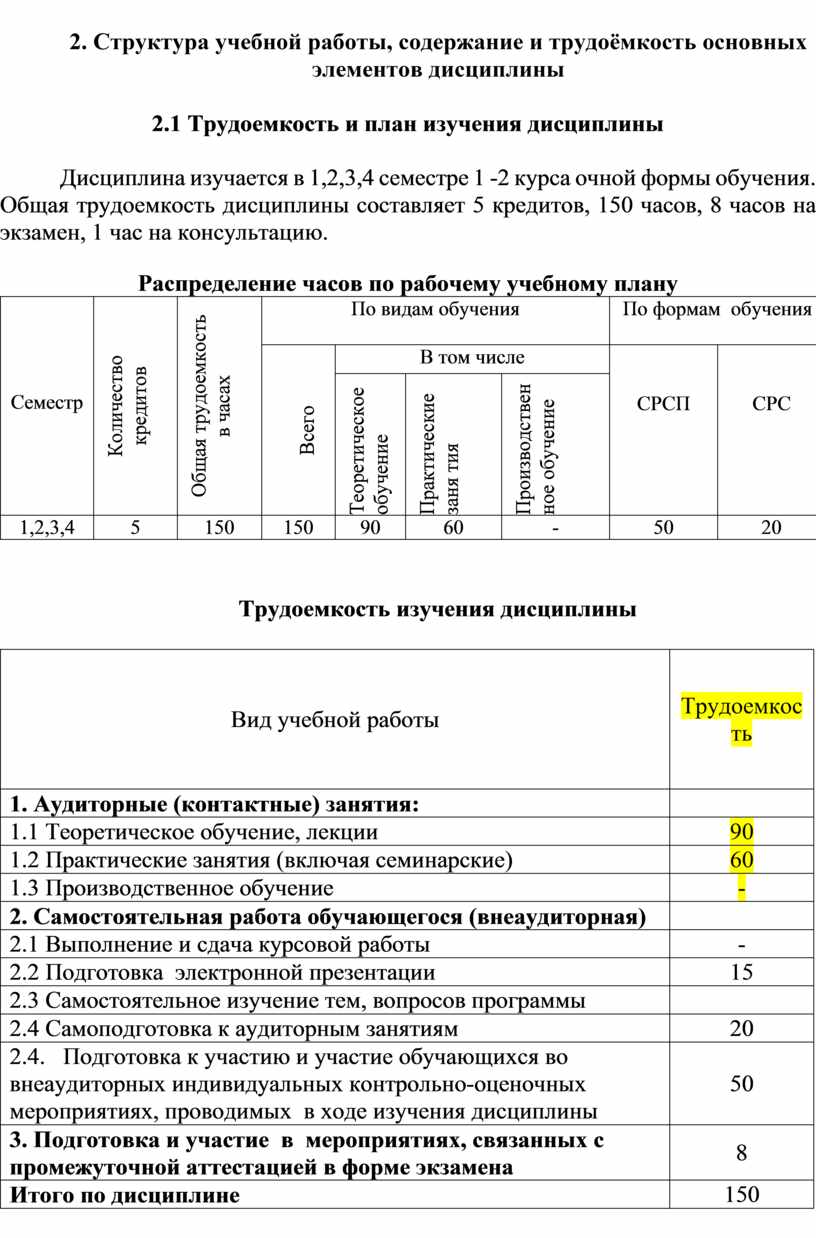

2.1 Трудоемкость и план изучения дисциплины

Дисциплина изучается в 1,2,3,4 семестре 1 -2 курса очной формы обучения. Общая трудоемкость дисциплины составляет 5 кредитов, 150 часов, 8 часов на экзамен, 1 час на консультацию.

Распределение часов по рабочему учебному плану

|

Семестр |

Количество кредитов

|

Общая трудоемкость в часах |

По видам обучения |

По формам обучения |

||||

|

Всего

|

В том числе |

СРСП

|

СРС |

|||||

|

Теоретическое обучение |

Практические заня тия |

Производственное обучение |

||||||

|

1,2,3,4 |

5 |

150 |

150 |

90 |

60 |

- |

50 |

20 |

Трудоемкость изучения дисциплины

|

Вид учебной работы |

Трудоемкость |

|

1. Аудиторные (контактные) занятия: |

|

|

1.1 Теоретическое обучение, лекции |

90 |

|

1.2 Практические занятия (включая семинарские) |

60 |

|

1.3 Производственное обучение |

- |

|

2. Самостоятельная работа обучающегося (внеаудиторная) |

|

|

2.1 Выполнение и сдача курсовой работы |

- |

|

2.2 Подготовка электронной презентации |

15 |

|

2.3 Самостоятельное изучение тем, вопросов программы |

|

|

2.4 Самоподготовка к аудиторным занятиям |

20 |

|

2.4. Подготовка к участию и участие обучающихся во внеаудиторных индивидуальных контрольно-оценочных мероприятиях, проводимых в ходе изучения дисциплины |

50 |

|

3. Подготовка и участие в мероприятиях, связанных с промежуточной аттестацией в форме экзамена |

8 |

|

Итого по дисциплине |

150 |

2.2 Содержательная структура дисциплины

Тематический план, распределение часов и баллов по видам занятий

|

Неделя |

№ тем |

Темы текущего контроля |

Распределение часов по видам занятий |

СРС час |

Виды и баллы контроля |

Мах балл |

|||||

|

Теор. |

Сем. |

Практ. |

СРСП |

Пр.об. |

ТК |

РК |

|||||

|

1-8 |

1,2 |

Задачи и принципы организации бухгалтерского учета. Учетная политика. Налоговая политика Учет денежных средств |

10 |

1 |

6 |

8 |

|

3 |

ТК |

РК -1 |

100 |

|

9 -15 |

3,4 |

Учет дебиторской задолженности Учет запасов. |

10 |

- |

8 |

7 |

|

2 |

ТК |

РК -2 |

100 |

|

16-23 |

5 ,6 |

Учет основных средств Учет дебиторской задолженности |

12 |

- |

7 |

8 |

|

3 |

ТК |

РК -1 |

100 |

|

24-30 |

7,8,9 |

Учет обесценения активов. Учет инвестиций Учет обязательств |

12 |

|

8 |

7 |

|

2 |

ТК |

РК -2 |

100 |

|

31 -38 |

10 |

Учет труда и его оплаты |

12 |

|

8 |

6 |

|

3 |

ТК |

РК -1 |

100 |

|

39-45 |

11 |

Выручка, признание доходов и расходов |

10 |

|

7 |

4 |

|

2 |

ТК |

РК -2 |

100 |

|

46 -53 |

12 |

Учет капиталов и резервов |

12 |

|

7 |

5 |

|

2 |

ТК |

РК -1 |

100 |

|

54 -60 |

13 |

Представление финансовой отчетности |

12 |

|

8 |

5 |

|

3 |

ТК |

РК -2 |

100 |

|

Итого |

90 |

1 |

59 |

50 |

|

20 |

|

|

|

||

3. Общие организационные требования к учебной работе обучающегося, условия допуска к экзамену по дисциплине

3.1 Организация занятий и требования к учебной работе

обучающегося

Организация занятий по дисциплине носит циклический характер. По разделам предусмотрена взаимоувязанная цепочка учебных работ: лекция – самостоятельная работа обучающийся (аудиторная и внеаудиторная). На занятиях студенческая группа получает задания и рекомендации. Для своевременной помощи обучающимся при изучении дисциплины кафедрой организуются индивидуальные и групповые консультации, устанавливается время приема выполненных работ.

По итогам изучения дисциплины осуществляется аттестация обучающегося в форме зачета (экзамена).

К изучению дисциплины предъявляются следующие организационные требования:

- обязательное посещение обучающимися всех видов аудиторных занятий;

- ведение конспекта в ходе лекционных занятий;

- качественная самостоятельная подготовка к практическим занятиям, активная работа на них; написание выводов на основании выполненных расчетов;

- активная, ритмичная самостоятельная аудиторная и внеаудиторная работа обучающихся в течение всего семестра; своевременная сдача преподавателю отчетных документов по аудиторным и внеаудиторным видам работ;

- в случае наличия пропущенных обучающимся занятиям, необходимо получить консультацию по подготовке и оформлению отдельных видов заданий.

Для успешного освоения курса, обучающемуся предлагаются учебно-информационные источники в виде учебной, учебно-методической литературы и отдельные готовые видеоматериалы по разделам курса, презентации.

3.2 Условия допуска к экзамену по дисциплине

Экзамен является формой контроля. К экзамену допускается обучающийся, выполнивший все виды учебной работы (включая внеаудиторную, в том числе обязательное выполнение курсовой работы) и отчитавшийся об их выполнении в сроки, установленные графиком учебного процесса по дисциплине.

В случае не полного выполнения указанных условий по уважительной причине, обучающемуся предлагаются дополнительные тесты по пропущенному и неотработанному учебному материалу, после решения которых он допускается к итоговому заключительному контролю.

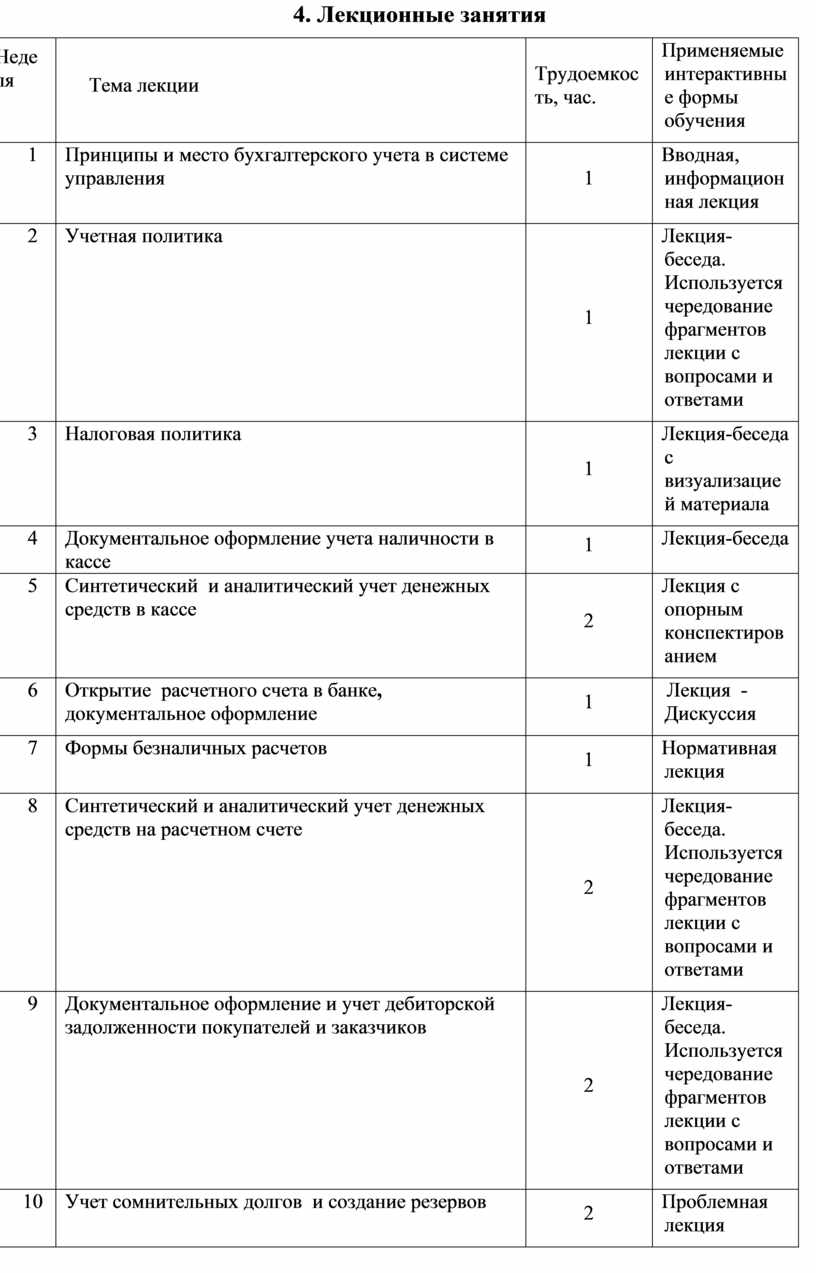

4. Лекционные занятия

|

Неделя

|

Тема лекции |

Трудоемкость, час. |

Применяемые интерактивные формы обучения |

|

1 |

Принципы и место бухгалтерского учета в системе управления |

1 |

Вводная, информационная лекция |

|

2 |

Учетная политика |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

3 |

Налоговая политика |

1 |

Лекция-беседа с визуализацией материала |

|

4 |

Документальное оформление учета наличности в кассе |

1 |

Лекция-беседа |

|

5 |

Синтетический и аналитический учет денежных средств в кассе |

2 |

Лекция с опорным конспектированием |

|

6 |

Открытие расчетного счета в банке, документальное оформление |

1 |

Лекция -Дискуссия |

|

7 |

Формы безналичных расчетов |

1 |

Нормативная лекция |

|

8 |

Синтетический и аналитический учет денежных средств на расчетном счете |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

9 |

Документальное оформление и учет дебиторской задолженности покупателей и заказчиков |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

10 |

Учет сомнительных долгов и создание резервов |

2 |

Проблемная лекция |

|

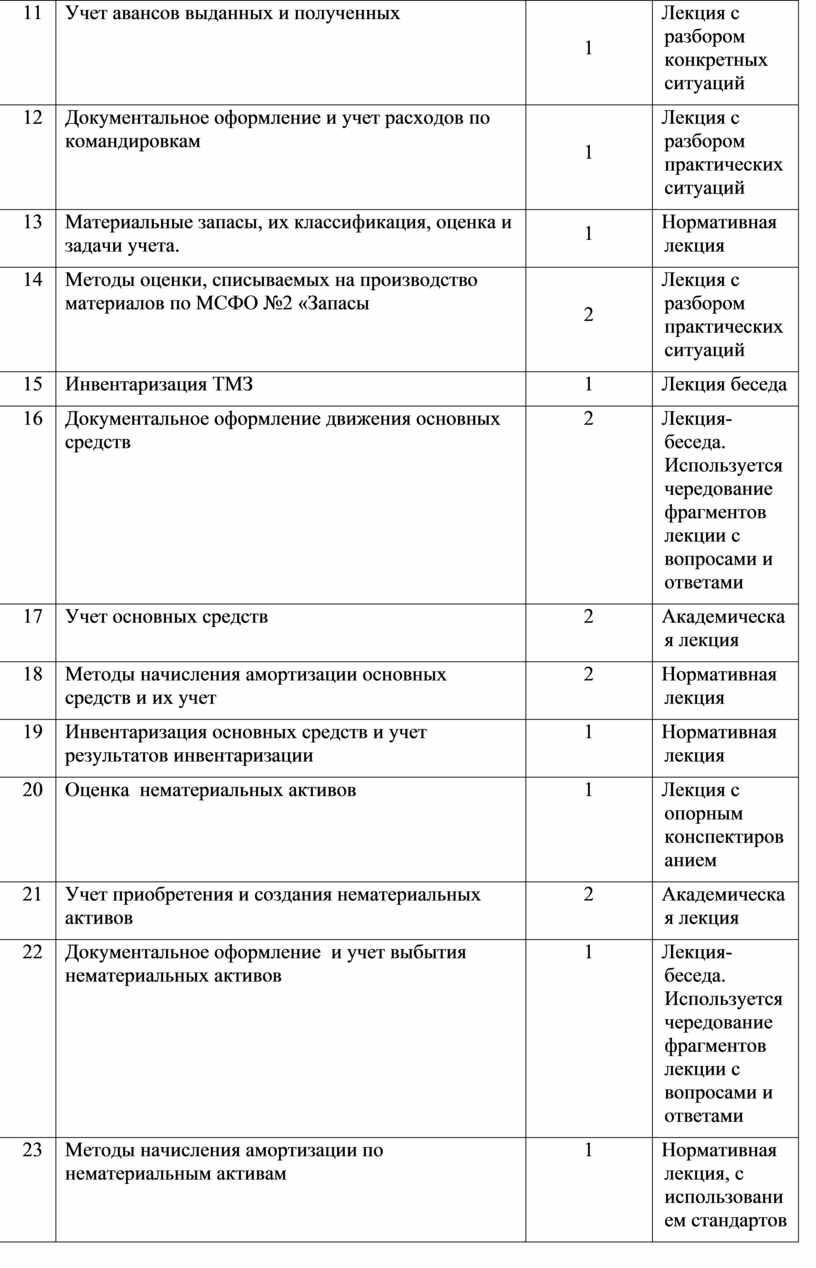

11 |

Учет авансов выданных и полученных |

1 |

Лекция с разбором конкретных ситуаций |

|

12 |

Документальное оформление и учет расходов по командировкам |

1 |

Лекция с разбором практических ситуаций |

|

13 |

Материальные запасы, их классификация, оценка и задачи учета. |

1 |

Нормативная лекция |

|

14 |

Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы |

2 |

Лекция с разбором практических ситуаций |

|

15 |

Инвентаризация ТМЗ |

1 |

Лекция беседа |

|

16 |

Документальное оформление движения основных средств |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

17 |

Учет основных средств |

2 |

Академическая лекция |

|

18 |

Методы начисления амортизации основных средств и их учет |

2 |

Нормативная лекция |

|

19 |

Инвентаризация основных средств и учет результатов инвентаризации |

1 |

Нормативная лекция |

|

20 |

Оценка нематериальных активов |

1 |

Лекция с опорным конспектированием |

|

21 |

Учет приобретения и создания нематериальных активов |

2 |

Академическая лекция |

|

22 |

Документальное оформление и учет выбытия нематериальных активов |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

23 |

Методы начисления амортизации по нематериальным активам |

1 |

Нормативная лекция, с использованием стандартов |

|

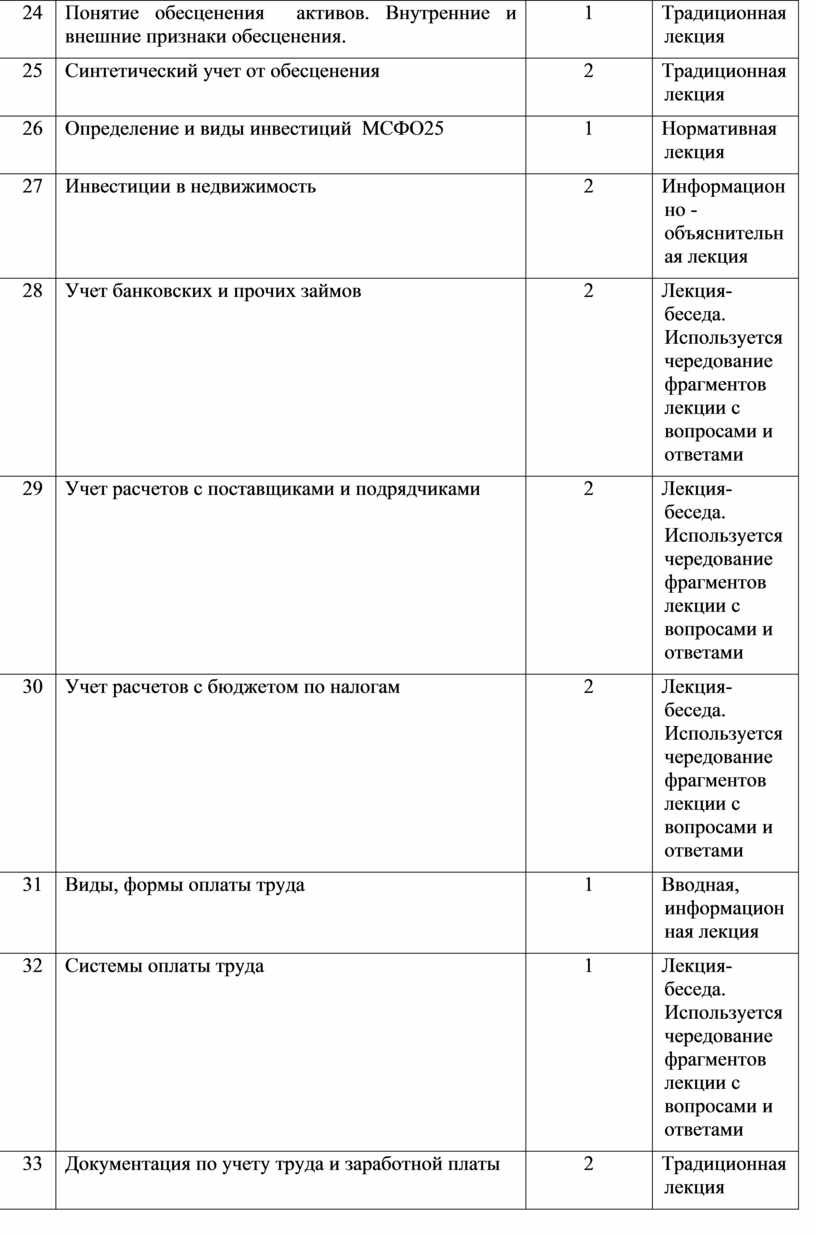

24 |

Понятие обесценения активов. Внутренние и внешние признаки обесценения. |

1 |

Традиционная лекция |

|

25 |

Синтетический учет от обесценения |

2 |

Традиционная лекция |

|

26 |

Определение и виды инвестиций МСФО25 |

1 |

Нормативная лекция |

|

27 |

Инвестиции в недвижимость |

2 |

Информационно - объяснительная лекция |

|

28 |

Учет банковских и прочих займов |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

29 |

Учет расчетов с поставщиками и подрядчиками |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

30 |

Учет расчетов с бюджетом по налогам |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

31 |

Виды, формы оплаты труда |

1 |

Вводная, информационная лекция |

|

32 |

Системы оплаты труда |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

33 |

Документация по учету труда и заработной платы |

2 |

Традиционная лекция |

|

34 |

Порядок начисления заработной платы при различных формах оплаты труда и различных ситуациях |

3 |

Лекция с разбором конкретных ситуаций |

|

35 |

Порядок начислений от начисленной заработной платы |

2 |

Лекция с разбором конкретных ситуаций |

|

36 |

Отчетность по заработной плате |

1 |

Академическая лекция |

|

37 |

Учет доходов от основной деятельности |

1 |

Традиционная лекция |

|

38 |

Учет возврата проданной продукци и учет скидок с цены и продаж |

1 |

Информационно - объяснительная лекция |

|

39 |

Учет доходов от финансирования |

1 |

Информационно - объяснительная лекция |

|

40 |

Учет доходов от неосновной деятельности |

1 |

Информационно - объяснительная лекция |

|

41 |

Учет себестоимости реализованной продукции |

2 |

Информационно - объяснительная лекция |

|

42 |

Учет себестоимости оказанных услуг |

2 |

Лекция с разбором конкретных ситуаций |

|

43 |

Учет расходов периода |

2 |

Лекция с разбором конкретных ситуаций |

|

44 |

Учет расходов на финансирование |

1 |

Традиционная лекция |

|

45 |

Учет прочих расходов |

1 |

Традиционная лекция |

|

46 |

Признание итогового дохода или убытка |

2 |

Лекция с разбором конкретных ситуаций |

|

47 |

Учет уставного капитала |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

48 |

Учет неоплаченного капитала |

1 |

Академическая лекция |

|

49 |

Учет резервного капитала |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

50 |

Учет резервов на переоценку фиксированных активов |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

51 |

Нераспределенная прибыль отчетного периода |

2 |

Академическая лекция |

|

52 |

Нераспределенная прибыль прошлого периода |

1 |

Академическая лекция |

|

53 |

Перенос убытков, распределение прибыли |

1 |

Академическая лекция |

|

54 |

Представление отчета о финансовом положении |

2 |

Вводная, информационная лекция |

|

55 |

Составление финансовой отчетности в соответствии с МСФО |

2 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

56 |

Отчет о прибылях и убытках |

2 |

Традиционная лекция |

|

57 |

Отчет о движении денежных средств |

2 |

Традиционная лекция |

|

58 |

Отчет о движении денежных средств косвенным методом |

2 |

Традиционная лекция |

|

59 |

Отчет о движении собственного капитала |

1 |

Традиционная лекция |

|

60 |

Пояснительная записка |

1 |

Лекция с разбором конкретных ситуаций |

Лекционные занятия – это один из важнейших видов учебной деятельности, который нужно посещать регулярно. По каждой теме лекции рекомендуется составлять краткий конспект с отражением всех основных ее положений.

Конспект лекций вместе с материалами учебников и учебных пособий будет весьма ценным подспорьем при подготовке к практическим и семинарским занятиям, контрольным работам, компьютерному тестированию и экзамену по дисциплине.

5. Практические занятия по курсу и подготовка обучающихся к ним

Практические занятия по курсу проводятся в соответствии с планом, представленным в следующей таблице

|

Номер темы |

Тема, основные вопросы |

Трудоемкость, час. |

Применяемые интерактивные формы обучения |

Связь занятия с внеаудиторной работой студента |

|

1

|

Семинарское занятие 1. Отличительные особенности применения Национальных и международных стандартов бухгалтерского учета 2.Учетная и налоговые политики организации

|

2 |

Блок - опрос |

Самостоятельное изучение темы |

|

2 |

Составление документов по кассе |

2 |

Заполнеие документов в электронном формате, урок - защита |

Завершение расчетов с последующим обсуждением |

|

3 |

Составление и обработка документов по кассе |

2 |

Обработка документов в электронном формате, урок защита |

Завершение обработки с последующим обсуждением |

|

4 |

Работа с банковскими документами, обработка выписок банка и запись в регистр аналитического учета

|

1 |

Урок - размышление |

Подготовка презентаций по вопросам задания |

|

РК -1 |

Рубежный контроль №1 |

2 |

Рубежное тестирование |

Обсуждение результатов |

|

5 |

1. Решение задач и составление проводок по отгрузке ТМЗ покупателям 2.Решение задач на создание резервов по сомнительным требованиям и отражение на счетах списания задолженности.

|

2 |

Решение ситуационных задач, мозговой штурм |

Завершение обработки с последующим обсуждением |

|

6 |

1. Решение задач на составление и обработку авансовых отчетов 2.Решение задач на составление бухгалтерских проводок по учету расчетов по возмещению материального ущерба с физическими лицами

|

2 |

Решение ситуационных задач, мозговой штурм |

Завершение обработки с последующим обсуждением |

|

7 |

1. Составление документов по движению ТМЗ и их обработка 2.Работа со стандартом (МСФО 2)

|

2 |

Обработка документов в электронном формате, урок защита |

Завершение обработки с последующим обсуждением |

|

8 |

1.Списание израсходованных ТМЗ методами ФИФО, средневзвешенной стоимости, специфической идентификации 2. Работа со стандартом (МСФО 2)

|

2 |

Составление расчетов, урок - защита |

Подготовка презентаций по вопросам задания |

|

РК -2 |

Рубежный контроль №2 |

2 |

Рубежное тестирование |

Обсуждение результатов |

|

9 |

Заполнение первичных документов по движению основных средств, отражение на счетах

|

2 |

Заполнеие документов в электронном формате, урок - защита |

Самостоятельное изучение темы |

|

10

|

1. Отражение операций по движению основных средств на счетах 2.Работа со стандартом (МСФО 16)

|

2

|

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

11 |

1. Составление расчетов амортизации раз личными методами, отражение на счетах 2. Отражение на счетах ремонта основных средств, отражение на счетах.

|

2 |

Составление расчетов, урок - защита |

Завершение расчетов с последующим обсуждением |

|

12 |

Решение задач по документальному оформлению и отражению операций на счетах по движению нематериальных активов. Работа со стандартом МСФО 38 Составление расчетов амортизации по НА

|

1 |

Составление расчетов, урок - защита |

Завершение расчетов с последующим обсуждением |

|

РК -1 |

Рубежный контроль №1 |

2 |

Рубежное тестирование |

Обсуждение результатов |

|

13 |

Решение ситуационных задач по обесценению |

1 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

14 |

Решение задач, связанных с инвестициями |

1 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

15 |

Решение задач, связанных с кредитованием |

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

16 |

Решение ситуационных задач по теме: «Учет расчетов с поставщиками и подрядчиками»

|

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

17 |

Решение задач по налоговым обязательствам плательщиков и их оплате

|

2 |

Решение ситуационных задач, мозговой штурм |

Подготовка презентаций по вопросам задания |

|

РК -2 |

Рубежный контроль №2 |

2 |

Рубежное тестирование |

Обсуждение результатов

|

|

18 |

1.Решение задач на составление документов по учету труда и заработной платы 2.Порядок начисления зарплаты при различных формах оплаты труда |

4 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

19 |

Решение задач на исчисление социального налога, социальных отчислений, отчислений в фонд медицинского страхования

|

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

20 |

Решение задач по отражению и закрытию доходов от основной деятельности, разбор ситуаций

|

1 |

Составление расчетов, урок - защита |

Завершение расчетов с последующим обсуждением |

|

21 |

Решение задач по закрытию скидок, корректировка доходов, разбор ситуаций

|

1 |

Составление расчетов, урок - защита |

Завершение расчетов с последующим обсуждением |

|

РК -1 |

Рубежный контроль №1 |

2 |

Рубежное тестирование |

Обсуждение результатов |

|

22 |

Решение задач по отражению и закрытию доходов от неосновной деятельности, разбор ситуаций

|

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

23 |

Решение задач по отражению и закрытию расходов отчетного года по реализованной продукции |

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

24 |

Решение задач по отражению расходов периода

|

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

25 |

Решение задач по отражению расходов на финансирование |

1 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

РК -2 |

Рубежный контроль №2 |

2 |

Рубежное тестирование |

Обсуждение результатов

|

|

26 |

Решение задач по закрытию доходов и расходов отчетного года, исчисление КПН |

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

27 |

Решение задач по формированию уставного капитала |

1 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

28 |

Решение задач по формированию уставного и неплаченного капиталов |

1 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

29 |

Решение задач по определению чистой прибыли |

2 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением |

|

30 |

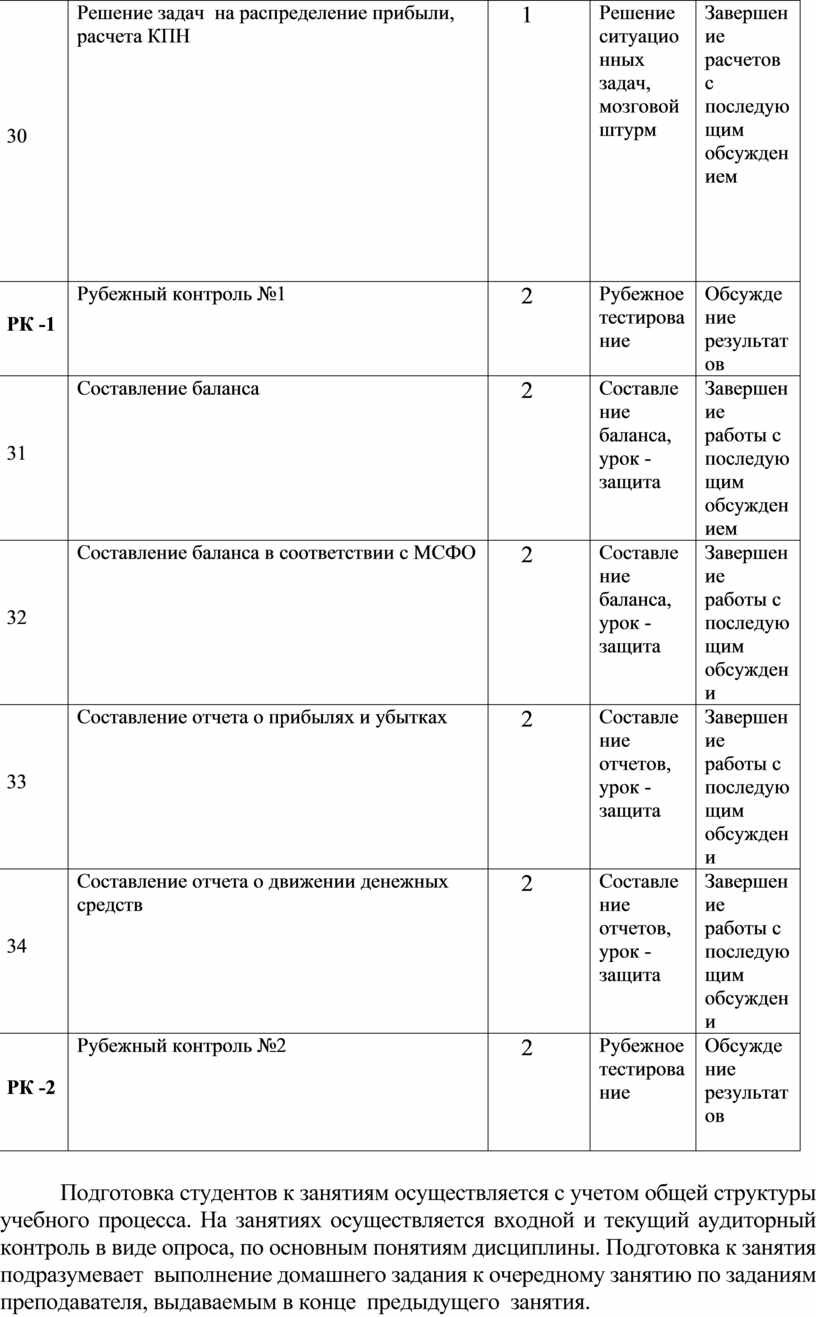

Решение задач на распределение прибыли, расчета КПН |

1 |

Решение ситуационных задач, мозговой штурм |

Завершение расчетов с последующим обсуждением

|

|

РК -1 |

Рубежный контроль №1 |

2 |

Рубежное тестирование |

Обсуждение результатов |

|

31 |

Составление баланса |

2 |

Составление баланса, урок - защита |

Завершение работы с последующим обсуждением |

|

32 |

Составление баланса в соответствии с МСФО |

2 |

Составление баланса, урок - защита |

Завершение работы с последующим обсуждени |

|

33 |

Составление отчета о прибылях и убытках |

2 |

Составление отчетов, урок - защита |

Завершение работы с последующим обсуждени |

|

34 |

Составление отчета о движении денежных средств

|

2 |

Составление отчетов, урок - защита |

Завершение работы с последующим обсуждени |

|

РК -2 |

Рубежный контроль №2 |

2 |

Рубежное тестирование |

Обсуждение результатов

|

Подготовка студентов к занятиям осуществляется с учетом общей структуры учебного процесса. На занятиях осуществляется входной и текущий аудиторный контроль в виде опроса, по основным понятиям дисциплины. Подготовка к занятия подразумевает выполнение домашнего задания к очередному занятию по заданиям преподавателя, выдаваемым в конце предыдущего занятия.

6. Общие методические рекомендации по оформлению и выполнению

отдельных видов внеаудиторной работы студентов

6.1 Самостоятельное изучение тем

ВОПРОСЫ

для самостоятельного изучения темы

Тема:

1. Налоговая политика. Учетная политика

2. Синтетический и аналитический учет денежных средств в кассе

3. Формы безналичных расчетов

4. Документальное оформление и учет расходов по командировкам

5. Материальные запасы, их классификация, оценка и задачи учета

6. Учет основных средств

7. Инвентаризация основных средств и учет результатов инвентаризации

8. Учет нематериальных активов

9. Учет обязательств организации

10. Учет расчетов с бюджетом по налогам

11. Учет труда и его оплаты

12. Документация по учету труда и заработной платы

13. Учет доходов от основной деятельности

14. Учет доходов от неосновной деятельности

15. Учет себестоимости реализованной продукции

16. Учет себестоимости оказанных услуг

17. Учет расходов периода

18. Учет расходов на финансирование

19. Учет уставного капитала

20. Учет неоплаченного капитала

21. Учет резервного капитала

22. Отчет о прибылях и убытках

23. Отчет о движении собственного капитала

Задания к вышеприведенным темам:

1. Изучить и написать Разделы учетной и налоговой политик предприятия

2. Изучить и написать про Кассовую книгу кассира

3. Изучить и написать про Инкассовое распоряжение

4. Подготовка реферата по учету расчетов с подотчетными лицами

5. Подготовка реферата по МТЗ, их классификации, оценке, организации учета

6. Подготовка реферата по учету основных средств

7. Подготовка реферата по инвентаризации основных средств, и выведению ее результатов

8. Подготовка реферата по НА

9. Подготовить материал по кредитам из практики

10. Подготовить презентацию по всем налоговым обязательствам у предприятия

11. Подготовка презентации по теме учет труда и его оплата

12. Табель учета рабочего времени

13. Дать определение понятию доходов по МСФО

14. Дать понятие доходам по операционной аренде

15. Отразить учет доходов, выявленных при инвентаризации, привести примеры.

16. Показать на примерах закрытие расходов счетом 5610

17. Изучить и написать номенклатуру расходов по реализации продукции, работ, услуг

18. Подготовка исследовательской работы либо по аренде ОС, либо по курсовой разнице, либо выбытию активов итд

19. Реферат аналитический учет по вкладам учредителей

20.Реферат вклады учредителей

21. Подготовить презентацию по резервному капиталу

22. Сообщение по исследовательской работе «Отчет о прибылях и убытках»

23. Коллоквиум по теме Отчет о движении собственного капитала

Общий алгоритм самостоятельного изучения темы

|

1) Ознакомиться с рекомендованной учебной литературой и электронными ресурсами по теме (ориентируясь на вопросы для самоконтроля). На этой основе составить развёрнутый план изложения темы |

|

2) Выбрать форму отчетности конспектов (план – конспект, текстуальный конспект, свободный конспект, конспект – схема) |

|

3) Провести самоконтроль освоения темы по вопросам, выданным преподавателем |

|

4) Предоставить отчётный материал преподавателю |

|

5) Подготовиться к предусмотренному контрольно-оценочному мероприятию по результатам самостоятельного изучения темы |

|

6) Принять участие в указанном мероприятии, пройти рубежное тестирование |

ШКАЛА И КРИТЕРИИ ОЦЕНИВАНИЯ

самостоятельного изучения темы

- оценка «зачтено» выставляется, если студент на основе самостоятельного изученного материала, смог правильно выполнить не менее 60% заданий.

- оценка «не зачтено» выставляется, если студент неверно ответил более чем на 40 % вопросов.

6.2 Самоподготовка к аудиторным занятиям

|

Занятия, по которым предусмотрена самоподготовка |

Характер (содержание) самоподготовки |

Организационная основа само подготовки |

Общий алгоритм самоподготовки |

Трудоемкость, час. |

|

Семинарские занятия |

Подготовка по вопросам семинарского занятия |

План семинарских занятий в начале изучения дисциплины |

1. Изучение лекционного материала по теме семинарского занятия 2. Изучение учебной литературы, нормативных документов, интернет-ресурсов по теме семинарского занятия 3. Подготовка ответов на вопросы семинарского занятия |

1

1

1 |

|

Практические занятия |

Выполнение домашнего задания к очередному занятию |

Задания преподавателя, выдаваемые в конце предыдущего занятия |

1. Изучение лекционного материала по теме практического занятия 2. Изучение учебной литературы, нормативных документов, интернет-ресурсов по теме семинарского занятия 3. Завершение расчетно-графических работ |

1

1

1 |

КРИТЕРИИ ОЦЕНИВАНИЯ

самоподготовки к аудиторным занятиям

- оценка «зачтено» выставляется, если обучающийся на основе самостоятельного изученного материала, смог всесторонне раскрыть теоретическое содержание темы. Владеет методиками при решении задач.

- оценка «не зачтено» выставляется, если обучающийся не на основе самостоятельного изученного материала, не смог всесторонне раскрыть теоретическое содержание темы. Затрудняется решать задачи.

6.3 ВЫПОЛНЕНИЕ И СДАЧА РЕФЕРАТОВ

(ЭЛЕКТРОННОЙ ПРЕЗЕНТАЦИИ, ДОКЛАДА)

ПЕРЕЧЕНЬ ПРИМЕРНЫХ ТЕМ РЕФЕРАТОВ

(ЭЛЕКТРОННОЙ ПРЕЗЕНТАЦИИ ПО НИМ)

1. Учет и аудит операций в кассе

2. Учет ТМЗ, методы оценки ТМЗ.

3. Учет расчетов с подотчетными лицами.

4. Расчет среднего заработка при оплате отпускных.

5. Учет расчетов с персоналом по оплате труда.

6. Учет и аудит расчетов с бюджетом по местным налогам

7. Учет и аудит расчетов с бюджетом по социальному налогу и социальным отчислениям

8. Учет основных средств и документальное оформление

9. Учет переоценки основных средств

10. Методы амортизации основных средств. Равномерный метод.

11. Метод амортизации основных средств ( метод уменьшающего остатка)

12. Метод амортизации основных средств (производственный)

13. Инвентаризация основных средств.

14. Учет расчетов с разными кредиторами

15. Учет нематериальных активов.

16. Учет финансовых инвестиций.

17. Учет расчетов с поставщиками

18. Учет расчетов с покупателями

19. Учет доходов будущих периодов

20. Учет расходов будущих периодов.

21. Учет резервов.

22. Учет операций на расчетном счете.

23. Учет и аудит общих и административных расходов.

24. Документальное оформление, учет аренды основных средств

25. Обязательные удержания из зарплаты.

26. Учет и аудит доходов основной деятельности.

27. Учет и аудит доходов и расходов неосновной деятельности.

28. Учетная политика предприятия.

29. Учет уставного капитала.

30. Учет резервного капитала.

31. Финансовая отчетность и его элементы.

32. Отчет о прибылях и убытках

33. Учет валютных операций в кассе

34. Налоговая политика

35. Учет финансовых результатов отчетного года. Нераспределенный доход

36. Учет итоговой прибыли (убытка)

37. Расчет алиментов и их учет

38. Учет расходов по реализации готовой продукции, работ, услуг

Общие требования, предъявляемые к подготовке презентации

Требования к содержанию мультимедийной презентации:

- соответствие содержания презентации поставленным целям и задачам;

- соблюдение принятых правил орфографии, пунктуации, сокращений и правил оформления текста (отсутствие точки в заголовках и т.д.);

- отсутствие фактических ошибок, достоверность представленной информации;

- лаконичность текста на слайде;

- завершенность (содержание каждой части текстовой информации логически завершено);

- сжатость и краткость изложения, максимальная информативность текста;

- расположение информации на слайде (предпочтительно горизонтальное расположение информации, наиболее важная информация должна располагаться в центре экрана; если на слайде картинка, надпись должна располагаться под ней; желательно форматировать текст по ширине; не допускать «рваных» краев текста);

- наличие не более одного логического ударения: краснота, яркость, обводка, мигание, движение;

- информация подана привлекательно, оригинально, обращает внимание обучающихся.

Требования к тексту:

- читаемость текста на фоне слайда презентации (текст отчетливо виден на фоне слайда, использование контрастных цветов для фона и текста);

- кегль шрифта соответствует возрастным особенностям обучающихся и должен быть не менее 24 пунктов;

- использование шрифтов без засечек (их легче читать) и не более 3-х вариантов шрифта;

- расстояние между строками внутри абзаца 1,5, а между абзацев – 2 интервала;

- подчеркивание используется лишь в гиперссылках.

Требования к дизайну:

- использование единого стиля оформления;

- соответствие стиля оформления презентации (графического, звукового, анимационного) содержанию презентации;

- использование для фона слайда психологически комфортного тона;

- фон должен являться элементом заднего (второго) плана: выделять, оттенять, подчеркивать информацию, находящуюся на слайде, но не заслонять ее;

- использование не более трех цветов на одном слайде (один для фона, второй для заголовков, третий для текста);

- соответствие шаблона представляемой теме (в некоторых случаях может быть нейтральным);

- целесообразность использования анимационных эффектов.

КРИТЕРИИ ОЦЕНИВАНИЯ

– оценка «отлично» по реферату присваивается за глубокое раскрытие темы, качественное оформление работы, содержательность доклада и презентации;

– оценка «хорошо» по реферату присваивается при соответствии выше перечисленным критериям, но при наличии в содержании работы и ее оформлении небольших недочетов или недостатков в представлении результатов к защите;

– оценка «удовлетворительно» по реферату присваивается за неполное раскрытие темы, выводов и предложений, носящих общий характер, отсутствие наглядного представления работы и затруднения при ответах на вопросы;

– оценка «неудовлетворительно» по реферату присваивается за слабое и неполное раскрытие темы, несамостоятельность изложения материала, выводы и предложения, носящие общий характер, отсутствие наглядного представления работы и ответов на вопросы.

ПОРЯДОК ВЫПОЛНЕНИЯ РЕФЕРАТА

В процессе выполнения реферативной работы каждый студент должен:

1) Выбрать тему реферата.

2) Изучить рекомендуемую литературу по дисциплине и источники, подобранные самостоятельно. Изучение дисциплины требует от студентов одновременного использования трех видов источников: учебников, специальной литературы, а также источников из электронных ресурсов.

При непосредственном изучении материала учебника, учебного пособия или иного источника, следует уяснить содержание и структуру вопроса, проанализировать конспект лекции.

3) Составить план изложения реферативной работы, подготовить необходимые части работы со ссылками на использованную литературу.

4) Оформить работу согласно требованиям.

5) Подготовить презентацию по содержанию работы.

6) Представить презентацию преподавателю и выступить на занятии .

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ РЕФЕРАТА

К оформлению работы предъявляются следующие требования:

1. Проект должно содержать 10 -12 страниц печатного текста (в компьютерном варианте: Times New Roman; кегль 14, одинарный интервал, поля со всех сторон: левое 3см, верх 2 см, правое 1,5 см, низ 2см).

2. Структура включает:

Титульный лист (1 страница)

Введение (актуальность темы, объект наблюдения, цель работы, начинается с 3 страницы)

Основная часть

1. ……………

2. ……………

3. ……………

4. ……………

Заключение (выводы и предложения)

Библиографический список

Приложения (если в них есть необходимость).

3. В проекте обязательно должны содержаться ссылки на использованную литературу. Каждая цифра, таблица, цитата, описание, взятое из какого-либо источника, должны сопровождаться ссылкой на библиографический список. Ссылка указывается в квадратных скобках.

4. В списке использованной литературы должны быть указаны авторские данные, название источника, название издательства, год издания. Список литературы, составленный в алфавитном порядке, должен быть достаточно широким, позволяющим охватить несколько точек зрения на изучаемую проблему.

КРИТЕРИИ ОЦЕНИВАНИЯ

1. Критерии оценки качества процесса подготовки эссе:

– способность работать самостоятельно;

– способность творчески и инициативно решать задачи;

– способность рационально планировать этапы и время выполнения эссе,

– дисциплинированность, соблюдение графика подготовки и сдачи выполненных этапов работ;

– способность вести научную дискуссию, выстраивать аргументацию, демонстрация широты кругозора.

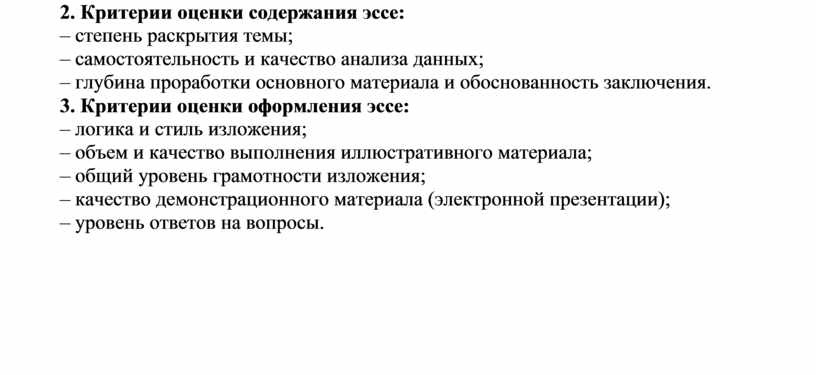

2. Критерии оценки содержания эссе:

– степень раскрытия темы;

– самостоятельность и качество анализа данных;

– глубина проработки основного материала и обоснованность заключения.

3. Критерии оценки оформления эссе:

– логика и стиль изложения;

– объем и качество выполнения иллюстративного материала;

– общий уровень грамотности изложения;

– качество демонстрационного материала (электронной презентации);

– уровень ответов на вопросы.

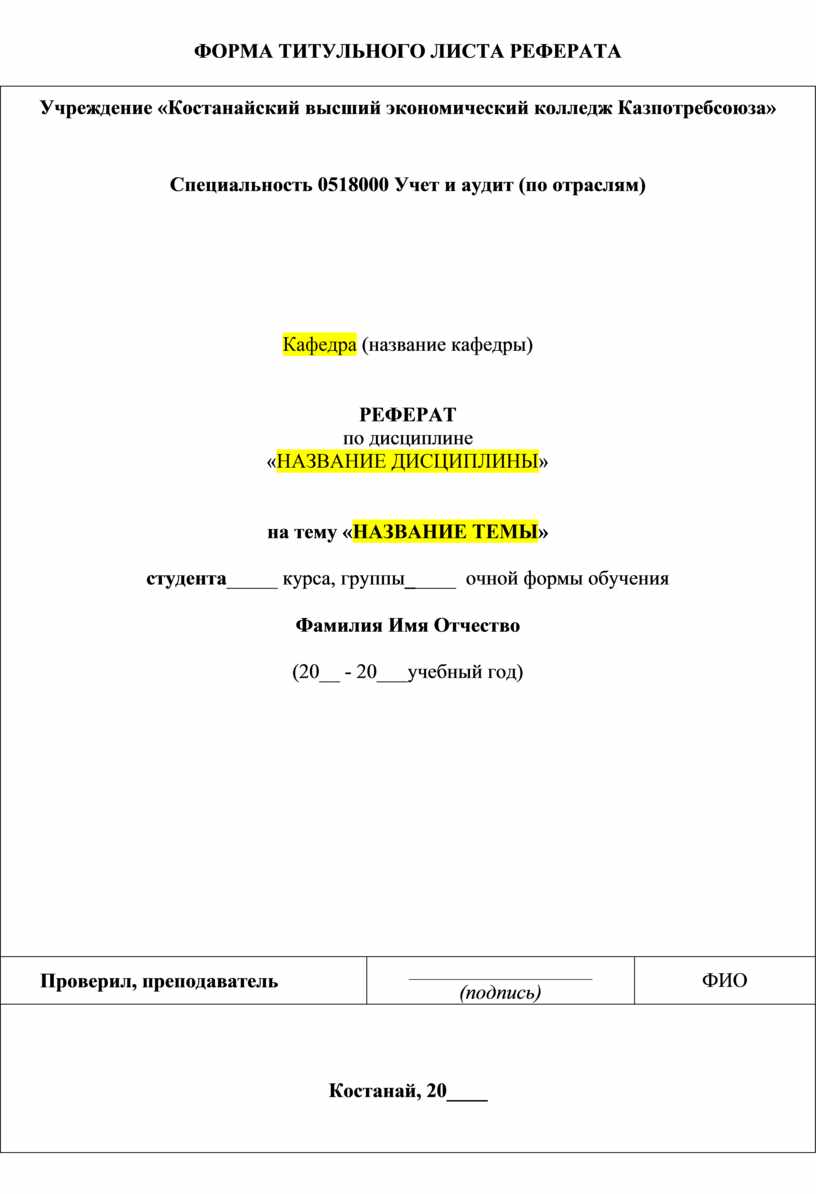

ФОРМА титульного листа реферата

|

Учреждение «Костанайский высший экономический колледж Казпотребсоюза» |

||

|

|

||

|

Специальность 0518000 Учет и аудит (по отраслям) |

||

|

Кафедра (название кафедры)

РЕФЕРАТ по дисциплине «НАЗВАНИЕ ДИСЦИПЛИНЫ»

на тему «НАЗВАНИЕ ТЕМЫ»

студента_____ курса, группы_____ очной формы обучения

Фамилия Имя Отчество

(20__ - 20___учебный год)

|

||

|

Проверил, преподаватель |

__________________ (подпись) |

ФИО |

|

Костанай, 20____ |

||

Форма оборота титульного листа РЕФЕРАТА

|

Оцениваемая компонента реферата и/или работы над ним |

Оценочное заключение преподавателя по данной компоненте |

|

|

а) Соответствие содержания реферата его теме |

|

|

|

б) Полнота и глубина раскрытия темы реферата |

|

|

|

в) Степень самостоятельности студента при подготовке реферата |

|

|

|

г) Степень соблюдения студентом общих требований: |

|

|

|

- к оформлению реферата |

|

|

|

- к оформлению списка источников информации, использованных при написании реферата |

|

|

|

д) Уровень понимания студентом отражённого в проекте материала, проявленный при защите реферата |

|

|

|

е) Уровень коммуникативных навыков, продемонстрированный студентом во время презентации реферата |

|

|

|

Проект принят с оценкой (отлично, хорошо, удовлетворительно) |

(дата) |

|

|

Ведущий преподаватель по дисциплине |

_______________ (подпись) |

ФИО |

7. Входной и текущий контроль

результатов учебной работы обучающегося

7.1 Вопросы для входного контроля

1.Что знаете о данном предмете?

2.Что такое бухгалтерская служба?

3.Кто может работать бухгалтером?

4.Как распределены обязанности между бухгалтерами?

5.Виды бухгалтерских работ?

6.Кто несет ответственность за организацию бухгалтерской службы?

7.Что такое паспорт предприятия?

8.Что такое учетная политика предприятия?

9.Название основного нормативного документа, обязывающее вести на предприятии бухгалтерский учет?

10. Что такое налоговая политика предприятия?

На первом практическом занятии проводится входной контроль остаточных знаний студента приобретенных в ходе изучения предшествующих дисциплин. Входной контроль проводится в форме тестирования. Входной контроль проводится с целью выявления реальной готовности студентов к освоению данной дисциплины за счет компонентов компетенций, сформированных ранее.

В течение семестра, по контрольным неделям проводится текущий контроль успеваемости по дисциплине, к которому студент должен быть подготовлен.

Отсутствие пропусков аудиторных занятий, активная работа на практических занятиях, успешное прохождение рубежного тестирования, общее выполнение графика учебной работы являются основанием для получения положительной оценки по текущему контролю.

Наличие пропусков, неподготовленность к занятиям является основанием для отработки задания по практической работе. В ходе отработки студенту необходимо будет подготовиться, прийти на консультацию и ответить преподавателю на теоретические вопросы по соответствующему разделу дисциплине.

ШКАЛА И КРИТЕРИИ ОЦЕНИВАНИЯ

ответов на вопросы входного контроля

- оценка «зачтено» выставляется обучающемуся, если вопрос раскрыт, во время дискуссии высказывается собственная точка зрения на обсуждаемую проблему, демонстрируется способность аргументировать доказываемые положения и выводы.

- оценка «не зачтено» выставляется, если обучающийся не способен доказать и аргументировать собственную точку зрения по вопросу, не способен ссылаться на мнения ведущих специалистов по обсуждаемой проблеме.

7.2. Текущий контроль успеваемости

В течение семестра, проводится текущий контроль успеваемости по дисциплине, к которому обучающийся должен быть подготовлен.

В качестве текущего контроля допускается выполнение тестовых заданий. Тест состоит из небольшого количества элементарных вопросов по основным разделам дисциплины; может предоставлять возможность выбора из перечня ответов; неправильные решения разбираются на следующем занятии; частота тестирования определяется преподавателем.

Тестирование проводится в письменной форме (на бумажном носителе). Тест включает в себя 30 вопросов. Время, отводимое на выполнение теста - 30 минут. В каждый вариант теста включаются вопросы в следующем соотношении: закрытые (одиночный выбор) – 25-30%, закрытые (множественный выбор) – 25-30%, открытые – 25-30%, на упорядочение и соответствие – 5-10%

На тестирование выносится по 10 вопросов из каждого раздела дисциплины.

Свое описание или кроме тестов

8. ПРОМЕЖУТОЧНАЯ (СЕМЕСТРОВАЯ) АТТЕСТАЦИЯ ОБУЧАЮЩИХСЯ ПО

ДИСЦИПЛИНЕ

Перечень вопросов к экзамену или зачету

1. 1.Принципы и место бухгалтерского учета в системе управления

2.Учетная политика

3. Налоговая политика

4. Документальное оформление учета наличности в кассе

5. Синтетический и аналитический учет денежных средств в кассе

6. Открытие расчетного счета в банке, документальное оформление

7. Формы безналичных расчетов

8. Синтетический и аналитический учет денежных средств на расчетном счете

9. Документальное оформление и учет дебиторской задолженности покупателей и заказчиков

10. Учет сомнительных долгов и создание резервов

11. Учет авансов выданных и полученных

12. Документальное оформление и учет расходов по командировкам

13. Материальные запасы, их классификация, оценка и задачи учета.

14. Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы

15. Инвентаризация ТМЗ

16. Документальное оформление движения основных средств

17. Учет основных средств

18. Методы начисления амортизации основных средств и их учет

19. Инвентаризация основных средств и учет результатов инвентаризации

20. Оценка нематериальных активов

21. Учет приобретения и создания нематериальных активов

22. Документальное оформление и учет выбытия нематериальных активов

23. Методы начисления амортизации по нематериальным активам

24. Понятие обесценения активов. Внутренние и внешние признаки обесценения.

25. Синтетический учет от обесценения

26. Определение и виды инвестиций МСФО25

27 Инвестиции в недвижимость

28. Учет банковских и прочих займов

29. Учет расчетов с поставщиками и подрядчиками

30. Учет расчетов с бюджетом по налогам

31. Виды, формы оплаты труда

32. Системы оплаты труда

33. Документация по учету труда и заработной платы

34. Порядок начисления заработной платы при различных формах оплаты труда и различных ситуациях

35. Порядок начислений от начисленной заработной платы

36. Отчетность по заработной плате

37. Учет доходов от основной деятельности

38. Учет возврата проданной продукци и учет скидок с цены и продаж

39. Учет доходов от финансирования

40. Учет доходов от неосновной деятельности

41. Учет себестоимости реализованной продукции

42. Учет себестоимости оказанных услуг

43. Учет расходов периода

44. Учет расходов на финансирование

45. Учет прочих расходов

46. Признание итогового дохода или убытка

47. Учет уставного капитала

48. Учет неоплаченного капитала

49. Учет резервного капитала

50. Учет резервов на переоценку фиксированных активов

51. Нераспределенная прибыль отчетного периода

52. Нераспределенная прибыль прошлого периода

53. Перенос убытков, распределение прибыли

54. Представление отчета о финансовом положении

55. Составление финансовой отчетности в соответствии с МСФО

56. Отчет о прибылях и убытках

57. Отчет о движении денежных средств

58. Отчет о движении денежных средств косвенным методом

59. Отчет о движении собственного капитала

60. Пояснительная записка

9 СПИСОК ИСТОЧНИКОВ ДЛЯ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

1. Список рекомендуемой литературы

1.1 Основная литература

1. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Третья модернизация Казахстана: глобальная конкурентоспособность» от 31.01.2017 г.

2. Приказ Министра финансов Республики Казахстан от 28 декабря 2015 года № 695 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 3 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учёта в государственных учреждениях»

3. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-III (с изменениями и дополнениями по состоянию на 28.12.2016 г.)

4. Типовой план счетов бухгалтерского учета, утвержденный приказом МФ РК от 23.05.2007 N 185

5. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 251-III (с изменениями и дополнениями по состоянию на 06.04.2016 г.)

6. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (с изменениями и дополнениями по состоянию на 01.01.2018 г.)

7. Приказ Министра финансов РК «Об утверждении Правил ведения бухгалтерского учета» от 31.03.2015 г. №241

8. Международные стандарты финансовой отчетности на русском языке версии 2013 года, //www.minfin.kz, 2017 г.

9. Международный Стандарт Финансовой Отчетности 16 (IAS) «Основные средства»

10. Международный Стандарт Финансовой Отчетности 2 (IAS) «Запасы»

11. Международный Стандарт Финансовой Отчетности 36(IAS) «Обесценение активов»

12. Международный Стандарт Финансовой Отчетности 38 (IAS) «Нематериальные активы»

13. Международный Стандарт Финансовой Отчетности 25 (IAS) «Учет инвестиций»

14. Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам»

15. Международный Стандарт Финансовой Отчетности 18 (IAS) «Выручка»

16. Международный Стандарт Финансовой Отчетности 1(IAS) «Представление финансовой отчетности»

17. Приказ министра финансов РК от 19 августа 2013 года № 402 «О внесении изменений и дополнений в приказ министра финансов РК от 20 декабря 2012 года № 562 «Об утверждении форм первичных учетных документов»»

18. Толпаков Ж.С. Финансовый учет – 1: Учебник Ж.Толпаков – Караганда: ТОО «Карагандинская Полиграфия», 2013. – 408 с.

19. Нургалиева Р. Н. «Финансовый учет 1» – Караганда: КЭУК, 2014.

20. Попова Л.А. Финансовый учет хозяйствующих субъектов. Караганда, 2009

21. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы, ТОО «Издательство LEM», 2009. – 444с.

22.Баймуханова С.Б.Финансовый учет: учебное пособие/ С.Б. Баймуханова .- А. : Экономика, 2008.- 272 c.

23. А.С.Садиева Финансовый учет-1: учебное пособие/ А.С.Садиева, Э.М.Тлеуова .- Астана : Изд.КазУЭФМТ, 2010.- 293 c.

24. Радостовец В.Л., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии, Алматы 2008, с.240

25. Тулеметова А.С. Оплата труда, экономика Баспасы,2008,с.410-429

26. Нурсеитов Э.О, Нурсеитов Д.Э., Бухгалтерские расчеты: справочное пособие - Алматы : Lem, 2015. - 112 с.

1. Поринг Л. Сквозная задача по бухгалтерскому учету: учебное : учеб. пособие/ Л. Поринг, К. Джантурина.- Астана : Фолиант, 2010.- 104 c. : ил.- (Профессиональное образование)

2. Поринг Л. Бухгалтерский учет (Учебно – методический комплекс) 2009 г -185с.

3. Попова Л.А. Бухгалтерский учет и финансовый анализ в хозяйствующих субъектах. Учебное пособие. Караганда 2009г.

4. К.Джантурина, Б.Дюсекеева «Налоги и налогообложение» учебное : учеб. пособие/ К. Джантурина, Б.Дюсекеева - Астана : Фолиант, 2014.- 127 c. : ил.- (Профессиональное образование)

6. Файл бухгалтера

7. Библиотека бухгалтера и предпринимателя

8. Досье бухгалтера

9. Бухгалтер на практике

10.www.zakon.kz – законодательство РК, справочная система ЮРИСТ

11.www.stat.kz – Агентство РК по статистике

12.www.nationalbank.kz – Национальный Банк РК

ГЛОССАРИЙ

Овердрафт – это кредитовый остаток на активном счете, возникающий при совершении платежа на сумму, превышающую ранее имевшееся дебетовое сальдо.

Система электронных платежей – это способ перевода средств между банками посредством телефона, телеграфа или компьютера.

Номинальная стоимость векселя – это денежная сумма, указанная на векселе, не включающая проценты, подлежащие выплате в конце срока обращения векселя при отсутствии условия выплаты основной суммы в соответствии с определенным графиком выплаты ее в рассрочку.

Товарно-материальные запасы – это активы в виде:

(а) готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта; в том числе товаров в пути;

(б) незавершенного производства, выполнения работ и услуг;

(в) запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производственном процессе или выполнении работ и услуг.

Торговые марки и/или торговые наименования - это названия, символы или другие определяющие идентификации, данные компаниям, продукции или услугам. Они могут быть зарегистрированы для обоснования владения.

Организационные расходы - это затраты, имевшие место при организации деятельности.

Стоимость приобретения – это текущая рыночная стоимость всех выплат или полученного актива, в зависимости от того, что более достоверно определено.

Разработки – это перевод результатов научно-исследовательских изысканий или других знаний в планирование или разработку новых или основательно усовершенствованных материалов, приборов, продукции, процессов, систем или услуг.

Проценты – это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и.т.д.), либо от инвестиций производственного и финансового характера.

Сложные проценты – проценты, полученные на реинвестированные проценты, т.е. процент, выплачиваемый по ссуде или финансовому вложению, присоединяется к основной сумме, в результате чего проценты выплачиваются и на основную сумму, и на полученные проценты.

Вычисление сложных процентов – процесс, обратный дисконтированию, так как при помощи сложных процентов определяется будущая стоимость имеющейся в настоящее время денежной наличности.

Будущая стоимость – стоимость в будущем инвестированных сейчас денежных средств.

Текущая стоимость – дисконтированная стоимость будущего денежного потока.

Аннуитет (или финансовая рента) – поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет.

Будущая стоимость аннуитета – сумма будущих стоимостей каждой отдельной выплаты или поступления, включенных в аннуитет.

Текущая (дисконтированная) стоимость аннуитета - сумма текущих стоимостей каждой отдельной выплаты или поступления, включенных в аннуитет.

Активы – это ресурсы, контролируемые предприятием в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем.

Обязательство – это текущая задолженность предприятия, возникающая из событий прошлых периодов, погашение которой приведет к оттоку из предприятия ресурсов, содержащих экономические выгоды.

Собственный капитал – это доля в активах предприятия, остающаяся после вычета всех его обязательств.

Доход – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении собственного капитала, не связанного с вкладами участников акционерного капитала.

Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению собственного капитала, не связанных с его распределением между участниками акционерного капитала.

Признание – это процесс включения в баланс или отчет о прибылях и убытках статьи, которая подходит под определение одного из элементов и отвечает критерию признания, изложенному ниже.

Оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках. Для этого требуется выбрать конкретный метод оценки.

Основные средства – это материальные активы, которые: (а) используются предприятием для производства или поставки товаров или услуг, для сдачи в аренду другим предприятиям, или для административных целей; и которые (б) предполагается использовать в течение более чем одного периода.

Балансовая стоимость – сумма, по которой актив представляется в бухгалтерском балансе, являющаяся его себестоимостью (или другой приемлемой основой, такой, как справедливая стоимость), за вычетом накопленного износа или накопленных убытков от снижения стоимости.

Себестоимость – сумма денежных средств или их эквивалентов, выплаченных за актив или справедливая стоимость другого возмещения, отданного при приобретении или сооружении актива.

Стоимость выбытия – дополнительные издержки, напрямую связанные с выбытием актива, не включающие затраты на финансирование или соответствующий налоговый эффект.

Изнашиваемая стоимость – себестоимость актива или другая сумма, заменяющая себестоимость, за вычетом ликвидационной стоимости.

Износ – систематическое и рациональное распределение изнашиваемой стоимости актива в течение его экономической жизни.

Обмен – взаимная передача между предприятиями, которая выражается в приобретении актива или услуг, или в удовлетворении обязательств через передачу других активов, услуг или других обязательств.

Справедливая стоимость - это сумма, на которую можно обменять актив при совершении операции между хорошо осведомленными, желающими совершить такую операцию, независимыми сторонами.

Убыток от снижения стоимости – превышение балансовой стоимости актива над его возмещаемой суммой.

Возмещаемая сумма – большая из чистой стоимости реализации актива и ценности его использования.

Чистая стоимость реализации – сумма, которую можно получить от реализации актива в сделке между независимыми сторонами, за вычетом затрат на выбытие актива.

Невзаимная передача – передача активов или услуг в одном направлении, как от предприятия к его владельцам или другому предприятию, так и от владельцев или другого предприятия к данному предприятию.

Неденежные операции – обмен или невзаимные передачи, в которых либо участвуют небольшие суммы денежных активов или обязательств, либо вообще не участвуют.

Ликвидационная стоимость – предполагаемая чистая сумма, которую ожидается получить от окончательного выбытия актива после того, как закончится срок его полезной службы, за вычетом предполагаемых затрат по выбытию.

Аналогичные производственные активы – производственные активы, которые относятся к одному общему типу, выполняют те же самые функции, или которые используются в том же виде хозяйственной деятельности.

Срок полезной службы – период, в течение которого ожидается использование актива предприятием. Измеряется либо периодом времени, в течение которого ожидается его использовать, либо количеством произведенных единиц, которое предприятие предполагает получить от использования актива.

Дарение основных средств – это не взаимная передача, это передача ресурсов в одном направлении.

Правительственные субсидии – это правительственная помощь в форме передачи предприятию ресурсов в обмен на соблюдение в прошлом или в будущем определенных условий, связанных с операционной деятельностью предприятия.

Счета к оплате – счета расчетов с поставщиками; используются для повторяющихся торговых обязательств, которые возникают в ходе обычной деятельности.

Долгосрочное обязательство – это обязательство со сроком оплаты более одного года с фактической даты баланса (или операционного цикла) заемщика, в зависимости от того, что продлится дольше.

Облигация – долговое свидетельство, выпускаемое субъектами и государственными учреждениями для защиты больших сумм капитала на долгосрочной основе. Облигации – законные документы, представляющие собой формальное обещание, данное фирмой-эмитентом, оплачивать основную сумму и проценты для возврата капитала, инвестируемого держателями облигаций.

Письменное предложение – это документ, в который входят проверенные финансовые отчеты эмитента и устанавливается предлагаемая цена; предложенные свидетельства, описание деятельности компании-эмитента и условия, по которым могут быть проданы свидетельства.

Долгосрочный вексель – это формальный документ, который устанавливает сроки долга.

Закладные – это одна из форм долгосрочного долга, обеспечиваемого реальными активами.

Дивиденды - часть чистого дохода, подлежащего распределению между акционерами.

Дополнительный неоплаченный капитал от переоценки инвестиций и основных средств – это превышение переоцененной стоимости инвестиций и основных средств над первоначальной их стоимостью.

Нераспределенная прибыль – одна из составных частей собственного капитала предприятия. Величина реинвестированной прибыли равна сумме прибыли предприятия с момента его создания за вычетом различных убытков, выплат по дивидендам и прибыли, трансформированной в авансированный капитал.

Резервный капитал – часть собственных средств акционерного общества или хозяйственного товарищества, образуемая за счет отчислений от нераспределенного дохода.

Доходы – это увеличение экономических ресурсов либо путем притока или роста активов, либо путем уменьшения обязательств, в результате обычной деятельности субъекта.

Расходы – это уменьшение или другое расходование активов, либо возникновение задолженностей или же сочетание того и другого, вследствие поставки или производства товаров, оказания услуг или осуществления других видов деятельности. Другими словами, расходы - это затраты, на производство товаров и оказание услуг, понесенные в ходе получения доходов.

Прибыль – это увеличение капитала, в результате основной или неосновной деятельности и событий, затрагивающих предприятие, а также в результате всех остальных сделок, событий и обстоятельств, влияющих на предприятие, кроме тех, которые являются взносом в акционерный капитал.

Убытки – это уменьшение капитала, посредством сделок и событий, затрагивающих предприятие, а также посредством всех остальных сделок, событий и обстоятельств, влияющих на предприятие, кроме тех, которые являются результатом расходов или распределения акционерного капитала.

Признание – процесс включения статьи в финансовые отчеты предприятия

Мера затрат – это сумма затрат по проекту на текущий момент относительно всех ожидаемых затрат, которые потребуются для завершения проекта.

Мера выпуска – это результаты на текущий момент, по сравнению с общими результатами, ожидаемыми по завершении проекта.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.