Поделиться

Методические указания 2 к практической работе

Расчет налогов

Плательщиками данного налога являются юридические лица и индивидуальные предприниматели, за исключением бюджетных организаций. Объект налогообложения:

объемы используемых (изымаемых, добываемых) природных ресурсов;

объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

объемы переработанных нефти и нефтепродуктов.

Налог состоит из платежей за:

1) добычу природных ресурсов в пределах установленных лимитов;

2) выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов;

3) перерасход природных ресурсов сверх утвержденных лимитов;

4) выбросы (сбросы) загрязняющих веществ в окружающую среду сверх утвержденных лимитов;

5) переработку нефти и нефтепродуктов.

Суммы исчисленного налога по пунктам 1 и 2 включаются в себестоимость продукции (товаров, работ, услуг), а по пунктам 3 и 4 уплачиваются за счет прибыли, остающейся в распоряжении плательщика налога. Пункт 5 включается в цену продукции и не учитывается в составе объекта обложения при исчислении налога на прибыль.

Налог в пределах лимита определяется произведением фактической добычи (сброса) на ставку, а налог сверх лимита — произведением сверх лимитного использования на ставку, которое необходимо увеличить в 10 раз (при добыче ресурсов) или в 15 раз (при сбросе в сточные воды).

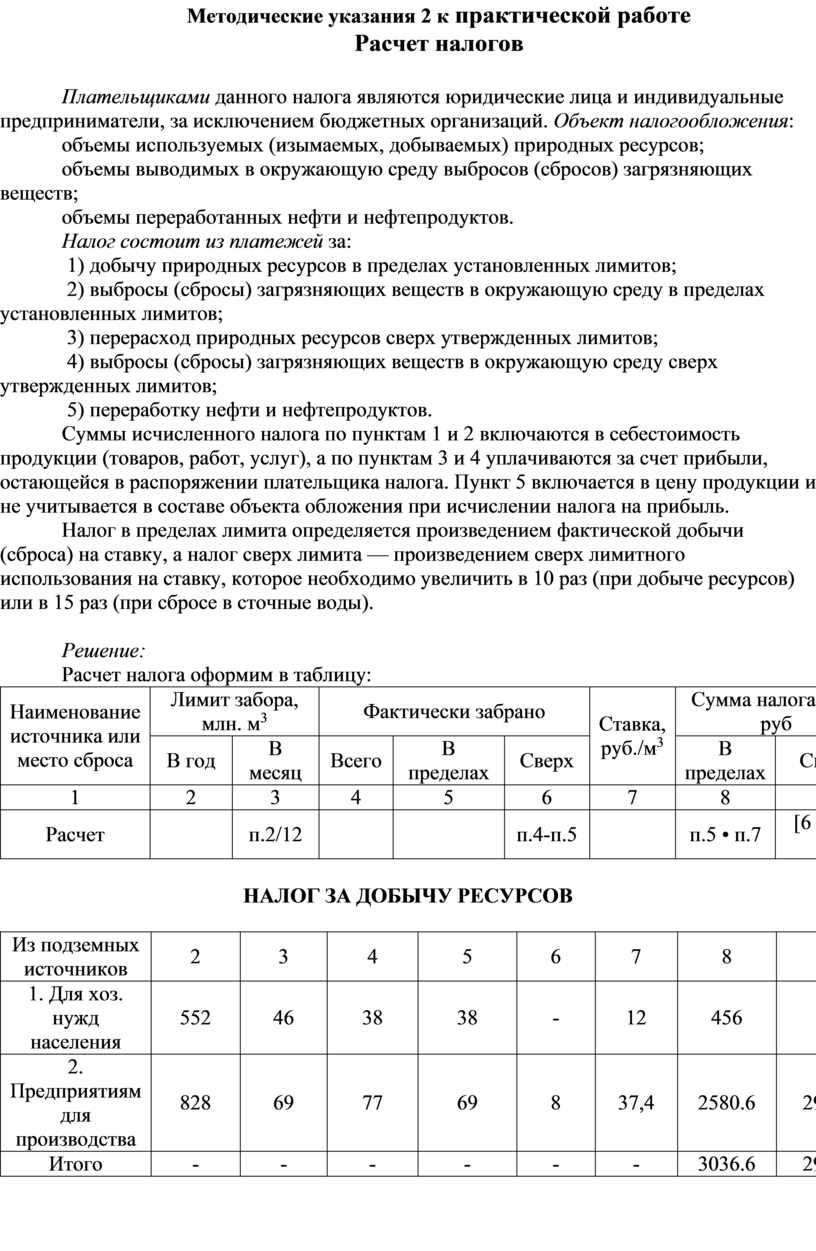

Решение:

Расчет налога оформим в таблицу:

|

Наименование источника или место сброса |

Лимит забора, млн. м3 |

Фактически забрано |

Ставка, руб./м3 |

Сумма налога, млн руб |

||||

|

В год |

В месяц |

Всего |

В пределах |

Сверх |

В пределах |

Сверх |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Расчет |

|

п.2/12 |

|

|

п.4-п.5 |

|

п.5 • п.7 |

[6 • 7] • 10 |

НАЛОГ ЗА ДОБЫЧУ РЕСУРСОВ

|

Из подземных источников |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Для хоз. нужд населения |

552 |

46 |

38 |

38 |

- |

12 |

456 |

- |

|

2. Предприятиям для производства |

828 |

69 |

77 |

69 |

8 |

37,4 |

2580.6 |

2992 |

|

Итого |

- |

- |

- |

- |

- |

- |

3036.6 |

2992 |

СБРОС В СТОЧНЫЕ ВОДЫ

|

В водоемы |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Расчет |

|

п.2/12 |

|

|

п.4-п.5 |

|

п.5 • п.7 |

[6 • 7] • 10 |

|

Нормат. -очищенные |

90 |

8 |

11 |

7.5 |

3.5 |

165 |

1320 |

5775 |

|

Нормат.-чистые |

84 |

7 |

4 |

4 |

0 |

165 |

660 |

0 |

|

В реки |

|

|

|

|

|

|

|

|

|

Нормат.-очищенные |

90 |

8 |

7 |

7 |

0 |

111 |

777 |

0 |

|

Нормат.-чистые |

84 |

7 |

9 |

7 |

2 |

111 |

777 |

3330 |

|

Итого |

- |

- |

- |

- |

- |

- |

3534 |

9105 |

|

Всего |

- |

- |

- |

- |

- |

- |

6570.6 |

12097 |

|

Всего с округлением |

- |

- |

- |

- |

- |

- |

6570 |

12100 |

Сумма экологического налога — 18 670 млн руб., в том числе включается в себестоимость — 6570 млн руб.

Задача 3. Рассчитать налоги, включаемые в себестоимость продукции (работ, услуг), объектом начисления которых является фонд заработной платы. Определить плановый процент отчислений в резерв на оплату отпусков работникам предприятия, необходимый для расчета дополнительной заработной платы отчетного месяца.

Исходные данные.

Фактический фонд оплаты труда работников предприятия в отчетном месяце ЗП составляет 9,5 млн руб.; планируемый годовой фонд заработной платы ЗПпл — 100,0 млн руб.; плановый размер отпускных в отчетном году ДЗПпл - 8,0 млн руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.