Поделиться

Методические указания 4 к практической работе

Расчет налогов

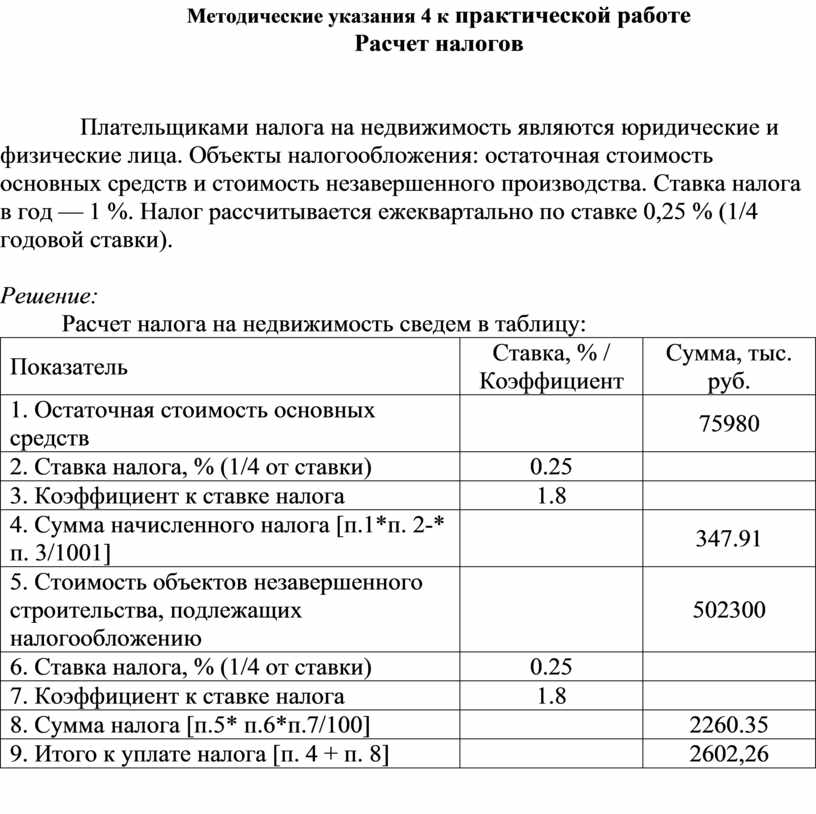

Плательщиками налога на недвижимость являются юридические и физические лица. Объекты налогообложения: остаточная стоимость основных средств и стоимость незавершенного производства. Ставка налога в год — 1 %. Налог рассчитывается ежеквартально по ставке 0,25 % (1/4 годовой ставки).

Решение:

Расчет налога на недвижимость сведем в таблицу:

|

Показатель |

Ставка, % / Коэффициент |

Сумма, тыс. руб. |

|

1. Остаточная стоимость основных средств |

|

75980 |

|

2. Ставка налога, % (1/4 от ставки) |

0.25 |

|

|

3. Коэффициент к ставке налога |

1.8 |

|

|

4. Сумма начисленного налога [п.1*п. 2-* п. 3/1001] |

|

347.91 |

|

5. Стоимость объектов незавершенного строительства, подлежащих налогообложению |

|

502300 |

|

6. Ставка налога, % (1/4 от ставки) |

0.25 |

|

|

7. Коэффициент к ставке налога |

1.8 |

|

|

8. Сумма налога [п.5* п.6*п.7/100] |

|

2260.35 |

|

9. Итого к уплате налога [п. 4 + п. 8] |

|

2602,26 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.