Конспект занятия

по теме «Аудит бухгалтерской отчетности»

План занятия:

1. Аудит бухгалтерской отчетности.

2. Аудит бухгалтерского баланса.

3. Аудит отчета о финансовых результатах.

4. Аудит отчета об изменениях капитала.

5. Аудит отчета о движении денежных средств.

6. Типичные ошибки при аудите годовой бухгалтерской отчетности

Каждое предприятие, которое ведет бухгалтерские документы, как минимум раз в год

составляет бухгалтерскую отчетность. Финансовую отчётность использует широкий круг лиц. Именно

на её основании можно принять решение о целесообразности сотрудничества с организацией и стоит

ли инвесторам вкладывать средства в её развитие. Часть предприятий в обязательном порядке должна

проходить аудит бухгалтерской отчетности.

Аудиторская проверка может быть построена методом дедукции (сначала аудитор проверяет

содержание отчётности, затем данные синтетического и аналитического учёта, только потом

обрабатываются первичные документы) или индукции – сначала проверке подлежат первичные

документы, затем регистры учёта, а только после этого проверяется финансовая отчётность.

Во время сбора аудиторских доказательств, аудитор может пользоваться разными методами и

процедурами.

Наиболее популярными является пересчёт –арифметическая проверка точности бухгалтерских

записей и прочих документов.

При этом аудитор может проводить и самостоятельные пересчёты. Инвентаризация –

благодаря этому приёму можно подтвердить фактическое наличие имущества.

Проверка документации и соблюдения правил учёта операций, прослеживание документов,

различные процедуры анализа – все это способствует формированию решения аудитора и заключения

О том, какая именно категория предприятий должна производить аудит обязательно, чем это

обусловлено, а также о прочих нюансах бухгалтерского аудита и пойдет речь сегодня на занятии.

Актуализация опорных знаний

3

слайд

Какие предприятия подлежат аудиту?

Согласно Федеральному Закону № 373 ФЗ «Об аудиторской деятельности» от

30.12.2008 обязательный аудит бухгалтерской отчетности должны проводить:

банки;

страховые компании;

открытые акционерные общества;

биржи;

предприятия, чья выручка в прошлом отчетном периоде превысила сумму в

1/

400 000 000 рублей;

предприятия, у которых в бухгалтерском балансе прошлого отчетного года

сумма активов превышала 60 000 000 рублей.

Такое аудиторское заключение предоставляется в Государственный комитет

статистики.

Виды аудиторских проверок

4 слайд5

слайд

обязательные;

инициативные.

По мотивированности проведения аудиторские проверки бывают:

По объему проверяемых документов аудит может быть:

По предмету аудит может быть:

Обязательная аудиторская проверка бухгалтерской отчетности

сплошным;

выборочным.

комплексным;

тематическим

Проводятся раз в год на тех предприятиях, которые согласно закону подлежат

проверке.

Без аудиторского заключения руководитель такого предприятия не имеет права

подписывать отчетные документы, и без приложенного аудиторского заключения

бухгалтерская отчетность такого предприятия считается недействительной.

Инициативная аудиторская проверка бухгалтерской отчетности

Такую проверку называют также добровольной, и она производится по инициативе

руководителя предприятия и за его счет. Такие проверки заказывают, например, в

случае смены работника на должности главного бухгалтера, либо при

необходимости проконтролировать работу нескольких бухгалтерских отделов,

например, обособленных подразделений.

Инициативную проверку может также заказать учредитель предприятия, если решит

проверить и бухгалтерию, и руководство.

Добровольная аудиторская проверка в отличие от обязательной может

производиться неожиданно, особенно если руководство подозревает бухгалтерию в

нарушениях.

Руководитель предприятия может заказать аудит бухгалтерской отчетности

предприятия, чтобы, например, подготовиться к сдаче налоговой отчетности – ведь

сторонние аудиторы не только все досконально проверят, но и подскажут, как

переписать документы, чтобы не было ошибок или неверно заполненных форм.

Сплошная аудиторская проверка бухгалтерской отчетности

Подразумевает изучение всех документов за все периоды и по всем направлениям.

Такая проверка очень трудо и ресурсоемкая, поэтому если проводится по

инициативе руководителя предприятия, то обходится весьма недешево.

Но сплошная проверка позволяет действительно досконально изучить деятельность

предприятия и движение средств и выявить возможные ошибки или нарушения

Выборочная аудиторская проверка бухгалтерской отчетности

Проводится очень часто – такой вид проверки записан в регламентирующих

документах аудиторов. На практике это название означает, что проверяющие

смотрят лишь часть документации, например, за определенный квартал или только

по одному виду операций. И на основании этой информации делается вывод о

бухгалтерской отчетности предприятия в целом.

Комплексная аудиторская проверка бухгалтерской отчетности

Предполагает изучение всей бухгалтерской документации. Правда, в отличие от

сплошной, комплексная проверяет лишь документы за определенные периоды.

Тематическая аудиторская проверка бухгалтерской отчетности

Изучается лишь какойто определенный участок бухгалтерской отчетности по

какойлибо определенной «теме». Например, расчет заработной платы.

1/

1/

1/

1/

1/

1/6

слайд

7,8

слайд

9

слайд

10

слайд

11

слайд

Фильм об аудите ( сайт «финансовое образование»)

1 вопрос. Аудит бухгалтерской отчетности

Цель аудита – оценка правильности заполнения форм бухгалтерской отчетности,

соответствия ее показателей данным синтетического бухгалтерского учета,

проверка полноты раскрытия информации в пояснениях к финансовой отчетности.

Задачи

проверка содержания и состава форм бухгалтерской отчетности;

проверка соответствия различных показателей из различных отчетов друг другу;

взаимоувязка показателей отчетности;

проверка правильности оценивания статей отчетности;

проверка правильности формирования сводной отчетности

Нормативные документы (записывают)

•

•

•

ГК РФ и НК РФ;

Федеральный Закон «О бухгалтерском учете» от 06.12.2012 № 402ФЗ;

Положение по ведению бухгалтерского учета и отчетности в РФ,

утв.Приказом Минфина РФ от 29.07.1998г. № 34 ( ред. от 24.12.2010г.);

Положение «Бухгалтерская отчетность организаций» (ПБУ 4/99),

утв.Приказом Минфина РФ от 06.07.1999 г. № 43н (ред. 08.11.2011 г.);

Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской

отчетности организаций» (ред.от 04.12.2012 г.);

Методические рекомендации по составлению и представлению сводной

бухгалтерской отчетности, утв. Приказом Минфина РФ от 14.09.2012 N 126н.

Федеральный стандарт аудиторской деятельности (ФСАД 7/2011)

«Аудиторские доказательства». утв. Приказом Минфина РФ от 16.08.2011 N 99н.

Федеральный стандарт аудиторской деятельности (ФСАД 8/2011)

«Особенности аудита отчетности, составленной по специальным правилам». утв.

Приказом Минфина РФ от 16.08.2011 N 99н.

Федеральный стандарт аудиторской деятельности (ФСАД 9/2011)

•

•

•

•

•

•

«Особенности аудита отдельной части отчетности».

Источники информации: (записывают)

Регистры синтетического и аналитического учета по отдельным объектам

• Приказ об учетной политике организации;

•

бухгалтерского учета;

• Бухгалтерский баланс;

• Отчет о финансовых результатах;

• Отчет об изменениях капитала;

• Отчет о движении денежных средств;

• Пояснения к бухгалтерскому балансу

При изучении состава и содержания форм бухгалтерской отчетности

выясняют:

•

•

•

наличие всех установленных форм бухгалтерской отчетности;

полнота заполнения форм отчетности;

наличие необходимых реквизитов;

7/

5/

5/

2/

1/•

соответствие форм требованиям нормативных документов;

Взаимоувязка показателей форм бухгалтерской отчетности

(см. таблицу), записываем некоторые показатели взаимоувязки по формам

Работа аудитора наглядный пример (анимация про льва)

Фильм о работе аудитора

2 вопрос. Аудит бухгалтерского баланса

1.Подсчет итогов по группам статей, разделов, валюты баланса;

2.Сверка полученных результатов с данными в балансе;

3.Сопоставимость данных баланса на начало и конец отчетного периода

4.Соблюдение методики формирования показателей и оценки статей

бухгалтерского баланса:

отражение стоимости имущества и обязательств производится в тыс.рублей или

млн. руб.;

оценка имущества и обязательств осуществляется путем суммирования

произведенных расходов;

зачет между статьями актива и пассива не допускается и по счету 99;

числовые показатели отражаются в неттооценке;

не допускается представление информации в «свернутом» виде, дебетовое сальдо

показывается в активе, кредитовое – в пассиве

3 вопрос. Аудит отчета о финансовых результатах

Объект это бухгалтерская прибыль или убыток, которая и является

составляющей конечного финансового результата, определенного за отчетный

период.

Задача проверить достоверность конечного финансового результата, а также

подлинность данных бухгалтерского учета касательно финансовых результатов.

Для того, чтобы цель аудита финансовых результатов предприятия была

достигнута, крайне важно держать под контролем правильность вычисления

финансового

результата, продажи средств и активов, расходы и доходы, а также полное

соответствие учета налогов и различных финансовых санкций.

Ознакомительный этап.

Проверяется правильность указания конечного финансового результата в

бухгалтерской отчетности от обычных видов деятельности.

Проводиться проверка всех учетных записей, на основе которых формируется и

составляется бухгалтерский учет.

Основной этап.

Аудитор должен зафиксировать все выявленные ошибки и нарушения, а также

дать оценку их влиянию. Этот этап заключается в тщательном изучении

содержания и состава бухгалтерского учета.

Заключительный этап.

Последний этап аудита финансового результата деятельности компании включает в

себя подведение итогов, формирование отчета о проверке, в котором будут указаны

нарушения, выявленные аудитором, неточности, обнаруженные в бухгалтерском

учете относительно конечного финансового результата.

4 вопрос. Аудит отчета об изменениях капитала

5/

2/

9,5/

3/

5/

2/

12

слайд

1318

слайд

19

слайд

20

слайд

21,22

слайд

23

слайд24

слайд

24

слайд

1.Раскрывает показатели о движении капитала: уставного, добавочного, резервов

предстоящих расходов, оценочных резервов и нераспределенной прибыли прошлых

лет.

2.Поясняет, что движение каждого показателя этого отчета увязывается с данными

раздела II баланса «Капитал и резервы» по остаткам на начало и на конец года с

учетом движения (увеличения или уменьшения) капитала и резервов.

3.Особое внимание нужно уделять вопросам, связанным с изменением величины

собственного капитала вследствие дополнительного выпуска ценных бумаг (акций),

изменения их номинальной стоимости, а также проведения переоценки основных

средств и др.

5 вопрос. Аудит отчета о движении денежных средств

Отчет о движении денежных средств формируется по трем направлениям:

текущей, инвестиционной и финансовой деятельности организации.

Поэтому аудитору следует проверить полноту и правильность

представленной информации по этим видам деятельности.

В отчете о движении денежных средств раскрывается информация о

движении денежных и валютных средств организации, находящихся на счетах в

банках и в кассе.

В отчете отражаются данные, вытекающие из записей на счетах по учет

денежных и валютных средств (данные счетов 50 «Касса», 51 «Расчетный счет»,

55 «Специальные счета в банках» и 52 «Валютный счет»), при наличии валютных

счетов сначала составляется расчет движения валютных средств по каждому

виду валюты, потом данные расчетов пересчитываются в рубли по курсу ЦБ РФ

на дату составления отчетности.

Проверка показателей отчета осуществляется с учетом данных синтетических

и аналитических регистров по счетам учета денежных и валютных средств.

Используются и первичные документы, в которых отражается содержание

хозяйственнофинансовых операций.

Для подтверждения правильности данных отчетов аудитор может составлять

альтернативные расчеты и выполнить процедуру арифметических подсчетов.

6 вопрос. Типичные ошибки при аудите годовой отчетности

• Показатели отчетности не подтверждены результатами инвентаризации;

• Допущены арифметические ошибки при подсчете показателей отчетности,

округлениях значений показателей;

• Отсутствует взаимоувязка отдельных показателей различных форм отчетности;

• Неполно или неправильно заполнены реквизиты отчетности;

• Неправильно сформированы данные строк годовой бухгалтерской отчетности;

• Неверно отнесены доходы и расходы к прочим доходам и расходам;

• Нарушение порядка ведения бухгалтерского учета;

• Несопоставимость показателей отчетности с данными предыдущих периодов;

• Не составление промежуточной отчетности;

• Недостаточные пояснения к бухгалтерской отчетности;

• Неопубликование АО своей бухгалтерской отчетности.

Если организация подлежит аудиторской проверке, но не совершает её, она

5/

2/может быть оштрафована за это. В свою очередь аудиторское решение может

значительно повлиять на отношение к организации других пользователей

отчётности. Поэтому аудит способствует тому, что предпринимательский риск

для этих пользователей будет значительно снижен.

Решение кейса

Практическая

часть

Рефлексия

Домашнее

задание

15/

5

2

Кейс

1. Составьте аудиторскую программу, предусмотрев в ней затраты времени на отдельные виды работ,

исполнителей, сущность выполняемых процедур.

Согласно предварительной экспертизе внутреннего контроля на проверяемом предприятии –ООО

«Дружина» установлено, что на аудит потребуется 30 дней.

Аудитор сделал вывод о том, что особое внимание необходимо будет обратить на изучение

учредительных документов

Проверку проведения подготовительных работ пред составлением бухгалтерской отчетности

Проверка результатов проведенной инвентаризации имущества и обязательств

Проверка закрытия операционных счетов

Проверка закрытия результативных счетов

Проверка правильности составления бухгалтерского баланса

Проверка правильности составления отчета о прибылях и убытках

Проверка правильности составления отчета о движении капитала

Проверка правильностти составления отчета о движении денежных средств

Проверка правильности составления приложения к бухгалтерскому балансу

Проверка взаимоувязки показателей бухгалтерского баланса и отчета об изменениях капитала

Проверка взаимоувязки показателей бухгалтерского баланса и отчета о движении денежных средств

Проверка взаимоувязки показателей бухгалтерского баланса и пояснений к нему

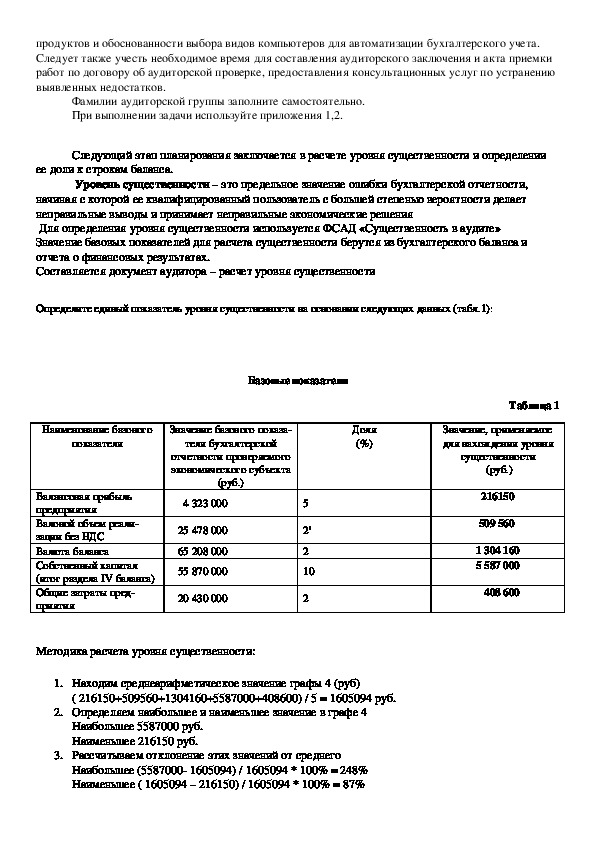

Аудитор посчитал, что для качественной аудиторской проверки потребуются помощник

ассистент для аудитора, экспертпрограммист для определения качества действующих программныхпродуктов и обоснованности выбора видов компьютеров для автоматизации бухгалтерского учета.

Следует также учесть необходимое время для составления аудиторского заключения и акта приемки

работ по договору об аудиторской проверке, предоставления консультационных услуг по устранению

выявленных недостатков.

Фамилии аудиторской группы заполните самостоятельно.

При выполнении задачи используйте приложения 1,2.

Следующий этап планирования заключается в расчете уровня существенности и определении

ее доли к строкам баланса.

Уровень существенности – это предельное значение ошибки бухгалтерской отчетности,

начиная с которой ее квалифицированный пользователь с большей степенью вероятности делает

неправильные выводы и принимает неправильные экономические решения

Для определения уровня существенности используется ФСАД «Существенность в аудите»

Значение базовых показателей для расчета существенности берутся из бухгалтерского баланса и

отчета о финансовых результатах.

Составляется документ аудитора – расчет уровня существенности

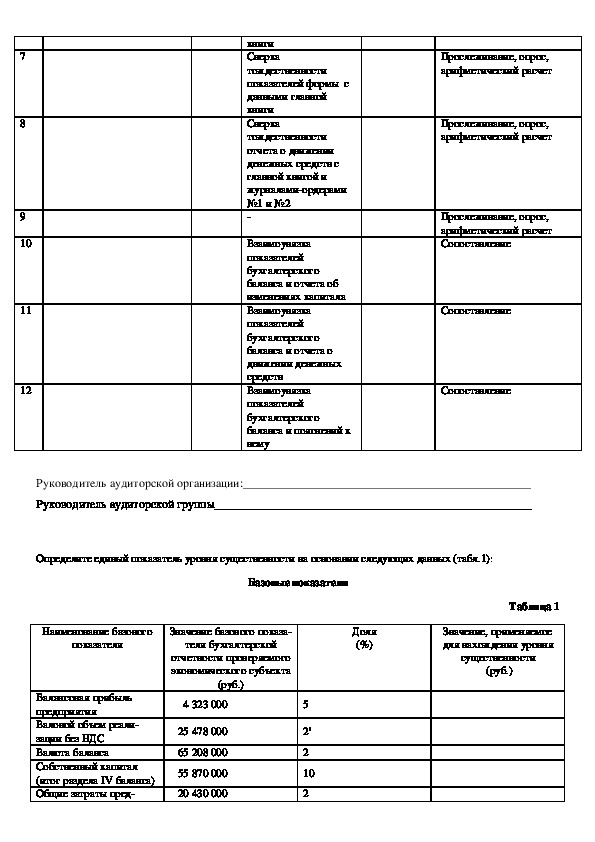

Определите единый показатель уровня существенности на основании следующих данных (табл.1):

Доля

(%)

Таблица 1

Значение, применяемое

для нахождения уровня

существенности

(руб.)

216150

509 560

1 304 160

5 587 000

408 600

Базовые показатели

Наименование базового

Значение базового показа

показателя

теля бухгалтерской

отчетности проверяемого

экономического субъекта

(руб.)

Балансовая прибыль

предприятия

Валовой объем реали

зации без НДС

Валюта баланса

Собственный капитал

(итог раздела IV баланса)

Общие затраты пред

приятия

4 323 000

25 478 000

65 208 000

55 870 000

20 430 000

5

2'

2

10

2

Методика расчета уровня существенности:

1. Находим среднеарифметическое значение графы 4 (руб)

( 216150+509560+1304160+5587000+408600) / 5 = 1605094 руб.

2. Определяем наибольшее и наименьшее значение в графе 4

Наибольшее 5587000 руб.

Наименьшее 216150 руб.

3. Рассчитываем отклонение этих значений от среднего

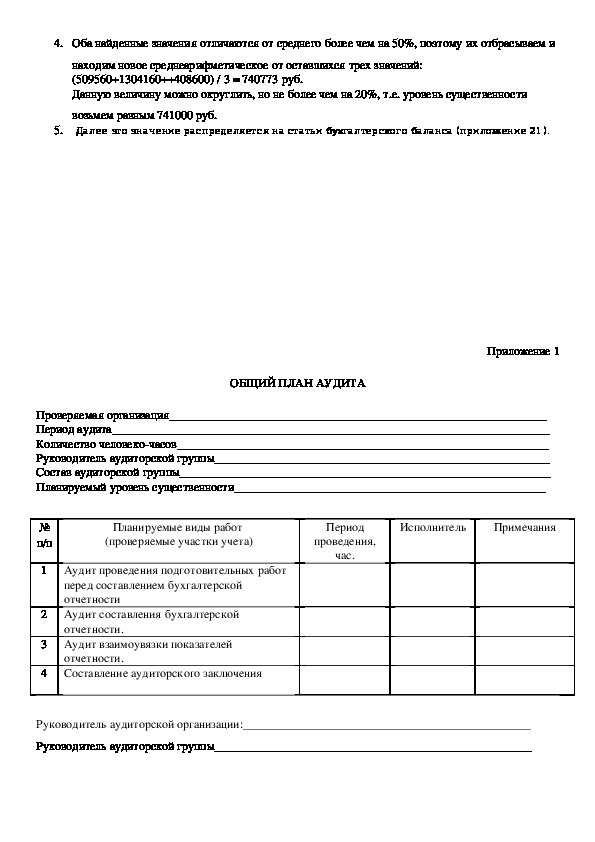

Наибольшее (5587000 1605094) / 1605094 * 100% = 248%

Наименьшее ( 1605094 – 216150) / 1605094 * 100% = 87%4. Оба найденные значения отличаются от среднего более чем на 50%, поэтому их отбрасываем и

находим новое среднеарифметическое от оставшихся трех значений:

(509560+1304160++408600) / 3 = 740773 руб.

Данную величину можно округлить, но не более чем на 20%, т.е. уровень существенности

возьмем равным 741000 руб.

Далее это значение распределяется на статьи бухгалтерского баланса (приложение 21).

5.

ОБЩИЙ ПЛАН АУДИТА

Приложение 1

Проверяемая организация_______________________________________________________________

Период аудита_________________________________________________________________________

Количество человекочасов______________________________________________________________

Руководитель аудиторской группы________________________________________________________

Состав аудиторской группы______________________________________________________________

Планируемый уровень существенности____________________________________________________

Период

Исполнитель

Примечания

проведения,

час.

№

п/п

Планируемые виды работ

(проверяемые участки учета)

1 Аудит проведения подготовительных работ

перед составлением бухгалтерской

отчетности

2 Аудит составления бухгалтерской

отчетности.

3 Аудит взаимоувязки показателей

отчетности.

Составление аудиторского заключения

4

Руководитель аудиторской организации:________________________________________________

Руководитель аудиторской группы_____________________________________________________ПРОГРАММА АУДИТА

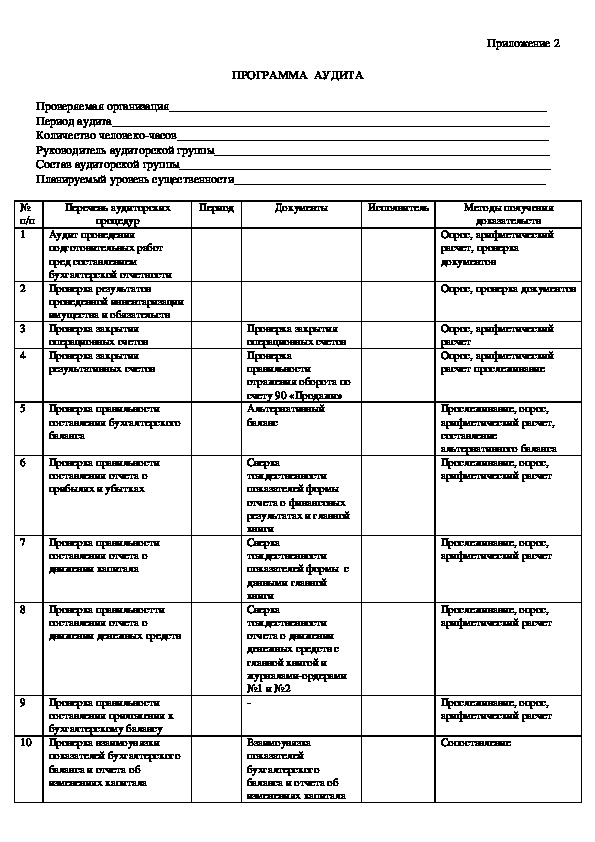

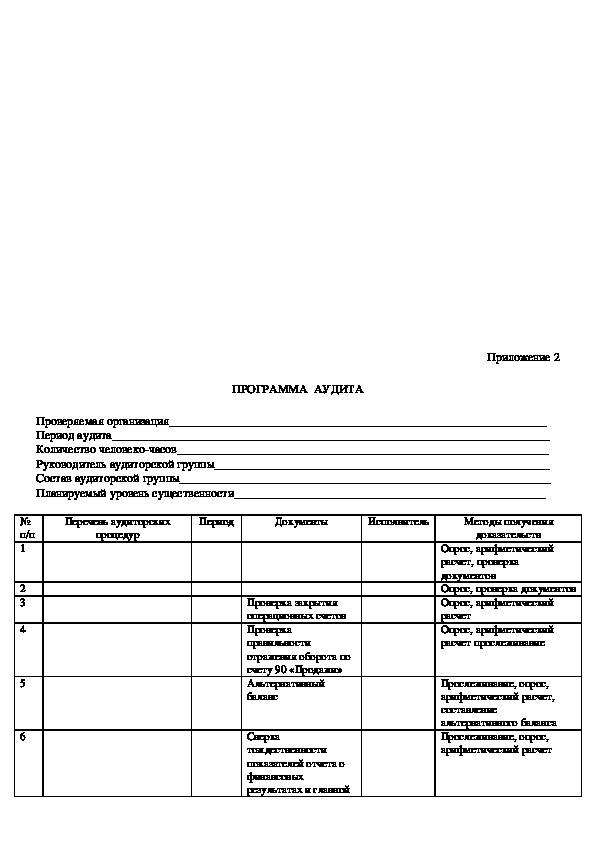

Приложение 2

Проверяемая организация_______________________________________________________________

Период аудита_________________________________________________________________________

Количество человекочасов______________________________________________________________

Руководитель аудиторской группы________________________________________________________

Состав аудиторской группы______________________________________________________________

Планируемый уровень существенности____________________________________________________

Перечень аудиторских

Период

Документы

Исполнитель

№

п/п

1

2

3

4

5

6

7

8

процедур

Аудит проведения

подготовительных работ

пред составлением

бухгалтерской отчетности

Проверка результатов

проведенной инвентаризации

имущества и обязательств

Проверка закрытия

операционных счетов

Проверка закрытия

результативных счетов

Проверка правильности

составления бухгалтерского

баланса

Проверка правильности

составления отчета о

прибылях и убытках

Проверка правильности

составления отчета о

движении капитала

Проверка правильностти

составления отчета о

движении денежных средств

9

10

Проверка правильности

составления приложения к

бухгалтерскому балансу

Проверка взаимоувязки

показателей бухгалтерского

баланса и отчета об

изменениях капитала

Методы получения

доказательств

Опрос, арифметический

расчет, проверка

документов

Опрос, проверка документов

Опрос, арифметический

расчет

Опрос, арифметический

расчет прослеживание

Прослеживание, опрос,

арифметический расчет,

составление

альтернативного баланса

Прослеживание, опрос,

арифметический расчет

Прослеживание, опрос,

арифметический расчет

Прослеживание, опрос,

арифметический расчет

Прослеживание, опрос,

арифметический расчет

Сопоставление

Проверка закрытия

операционных счетов

Проверка

правильности

отражения оборота по

счету 90 «Продажи»

Альтернативный

баланс

Сверка

тождественности

показателей формы

отчета о финансовых

результатах и главной

книги

Сверка

тождественности

показателей формы с

данными главной

книги

Сверка

тождественности

отчета о движении

денежных средств с

главной книгой и

журналамиордерами

№1 и №2

Взаимоувязка

показателей

бухгалтерского

баланса и отчета об

изменениях капитала11

12

Проверка взаимоувязки

показателей бухгалтерского

баланса и отчета о движении

денежных средств

Проверка взаимоувязки

показателей бухгалтерского

баланса и пояснений к нему

Взаимоувязка

показателей

бухгалтерского

баланса и отчета о

движении денежных

средств

Взаимоувязка

показателей

бухгалтерского

баланса и пояснений к

нему

Сопоставление

Сопоставление

Руководитель аудиторской организации:________________________________________________

Руководитель аудиторской группы_____________________________________________________

ОБЩИЙ ПЛАН АУДИТА

Приложение 1

Проверяемая организация_______________________________________________________________

Период аудита_________________________________________________________________________

Количество человекочасов______________________________________________________________

Руководитель аудиторской группы________________________________________________________

Состав аудиторской группы______________________________________________________________

Планируемый уровень существенности____________________________________________________

№

п/п

Планируемые виды работ

(проверяемые участки учета)

Период

проведения,

час.

Исполнитель

Примечания

1 Аудит

2 Аудит

.

3 Аудит

.

Составление

4

Руководитель аудиторской организации:________________________________________________

Руководитель аудиторской группы_____________________________________________________ПРОГРАММА АУДИТА

Приложение 2

Проверяемая организация_______________________________________________________________

Период аудита_________________________________________________________________________

Количество человекочасов______________________________________________________________

Руководитель аудиторской группы________________________________________________________

Состав аудиторской группы______________________________________________________________

Планируемый уровень существенности____________________________________________________

№

п/п

1

2

3

4

5

6

Перечень аудиторских

процедур

Период

Документы

Исполнитель

Проверка закрытия

операционных счетов

Проверка

правильности

отражения оборота по

счету 90 «Продажи»

Альтернативный

баланс

Сверка

тождественности

показателей отчета о

финансовых

результатах и главной

Методы получения

доказательств

Опрос, арифметический

расчет, проверка

документов

Опрос, проверка документов

Опрос, арифметический

расчет

Опрос, арифметический

расчет прослеживание

Прослеживание, опрос,

арифметический расчет,

составление

альтернативного баланса

Прослеживание, опрос,

арифметический расчет7

8

9

10

11

12

книги

Сверка

тождественности

показателей формы с

данными главной

книги

Сверка

тождественности

отчета о движении

денежных средств с

главной книгой и

журналамиордерами

№1 и №2

Взаимоувязка

показателей

бухгалтерского

баланса и отчета об

изменениях капитала

Взаимоувязка

показателей

бухгалтерского

баланса и отчета о

движении денежных

средств

Взаимоувязка

показателей

бухгалтерского

баланса и пояснений к

нему

Прослеживание, опрос,

арифметический расчет

Прослеживание, опрос,

арифметический расчет

Прослеживание, опрос,

арифметический расчет

Сопоставление

Сопоставление

Сопоставление

Руководитель аудиторской организации:________________________________________________

Руководитель аудиторской группы_____________________________________________________

Определите единый показатель уровня существенности на основании следующих данных (табл.1):

Базовые показатели

Доля

(%)

Таблица 1

Значение, применяемое

для нахождения уровня

существенности

(руб.)

Наименование базового

Значение базового показа

показателя

теля бухгалтерской

отчетности проверяемого

экономического субъекта

(руб.)

Балансовая прибыль

предприятия

Валовой объем реали

зации без НДС

Валюта баланса

Собственный капитал

(итог раздела IV баланса)

Общие затраты пред

4 323 000

25 478 000

65 208 000

55 870 000

20 430 000

5

2'

2

10

2приятия

Методика расчета уровня существенности:

1. Находим среднеарифметическое значение графы 4

____________________________________________________________________

2. Определяем наибольшее и наименьшее значение в графе 4

Наибольшее _________________________________________________________

Наименьшее _________________________________________________________

3. Рассчитываем отклонение этих значений от среднего

Наибольшее _________________________________________________________

Наименьшее _________________________________________________________

4. Оба найденные значения отличаются от среднего более чем на 50%, поэтому их отбрасываем и

находим новое среднеарифметическое от оставшихся трех значений:

____________________________________________________________________

Данную величину можно округлить, но не более чем на 20%, т.е. уровень существенности

возьмем равным _______________ руб.