МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности

для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям). Методические рекомендации разработанные ЧПОУ Смоленским кооперативным техникумом для студентов очного и заочного отделения по профессиональным модулям и дисциплинамМЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности

для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

Методические рекомендации по к.р.МДКО4.02.docx

ЧПОУ «СМОЛЕНСКИЙ КООПЕРАТИВНЫЙ ТЕХНИКУМ

СМОЛОБЛПОТРЕБСОЮЗА»

«УТВЕРЖДАЮ»

Заместитель директора по УВ

и УР

________________________

«24» октября 2016 года.

по написанию, оформлению и защите курсовой работы

по ПМ 04. Составление и использование бухгалтерской отчетности

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для студентов специальности

38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям) Смоленск, 2016

«Рассмотрено и одобрено»

На заседании ЦК ИЭТТД

Протокол № 3

от «24» октября 2016 г.

Председатель ЦК ИЭТТД

________ О.В. Синеокова

Разработчик:

Синиокова О.В.

Рецензенты:

Чудакова С. А., к.э.н., доц. Российский университет кооперации, г. Смоленск

В методических указаниях определены требования к содержанию,

оформлению, объему курсовой работы; даются рекомендации научным

руководителям по консультированию студентов; представлен порядок защиты

курсовой работы.

Методические указания по написанию, оформлению и защите курсовых

работ предназначены для студентов всех форм обучения, обучающихся по

специальности 38.02.01 (080114) Экономика и бухгалтерский учет. СОДЕРЖАНИЕ

3 ОБЩИЕ ТРЕБОВАНИЯ К КУРСОВОЙ РАБОТЕ...........................................

4 СТРУКТУРА И СОДЕРЖАНИЕ РАЗДЕЛОВ КУРСОВОЙ РАБОТЫ...........

4.1ТИТУЛЬНЫЙ ЛИСТ................................................................................................................8

4.2 СОДЕРЖАНИЕ........................................................................................................................8

4.3 ВВЕДЕНИЕ...............................................................................................................................8

4.4 ОСНОВНАЯ ЧАСТЬ...............................................................................................................9

4.5 ЗАКЛЮЧЕНИЕ......................................................................................................................11

4.6. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ............................................................11

4.7. ПРИЛОЖЕНИЯ....................................................................................................................11

4.8ПОДГОТОВКА К ЗАЩИТЕ КУРСОВОЙ РАБОТЫ..........................................................12

5 ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ..........................................................

5.1 ОБЩИЕ ТРЕБОВАНИЯ.......................................................................................................12

5.2 ОФОРМЛЕНИЕ ИЛЛЮСТРАЦИЙ.....................................................................................13

5.3. ПОСТРОЕНИЕ ТАБЛИЦ....................................................................................................14

5.4. ОФОРМЛЕНИЕ ПРИЛОЖЕНИЙ.......................................................................................15

6РУКОВОДСТВО ВЫПОЛНЕНИЕМ КУРСОВОЙ РАБОТЫ И

РЕЦЕНЗИРОВАНИЕ.............................................................................................

7 ЗАЩИТА КУРСОВОЙ РАБОТЫ.....................................................................

ТЕМАТИКА КУРСОВЫХ РАБОТ ПО МДК 04.02 ОСНОВЫ

АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ...............................................

ТЕМАТИКА ВЫПУСКНЫХ КВАЛИФИКАЦИОННЫХ РАБОТ...................

ПРИМЕРНЫЕ ПЛАНЫ КУРСОВОЙ РАБОТЫ ПО ТЕМАМ:.........................

ПРИЛОЖЕНИЕ А.................................................................................................

ЧПОУ «СМОЛЕНСКИЙ КООПЕРАТИВНЫЙ ТЕХНИКУМ..........................

СМОЛОБЛПОТРЕБСОЮЗА» (14 ШРИФТ)......................................................

ПРИЛОЖЕНИЕ Б..................................................................................................

ПРИЛОЖЕНИЕ В.................................................................................................. ПРИЛОЖЕНИЕ Г..................................................................................................

1 ЦЕЛЬ И НАЗНАЧЕНИЕ КУРСОВОЙ РАБОТЫ

Курсовая работа одна из составляющих частей программы подготовки по

специальности 38.02.01 (080114) «Экономика и бухгалтерский учет»

Смоленского кооперативного техникума в рамках изучения

профессионального модуля ПМ 04. Составление и использование

бухгалтерской отчетности.

Ее выполнение предполагает развитие у студента способности

самостоятельного письменного мышления и приобщения его к

самостоятельному научному исследованию. Выполнение курсовой работы

развивает умение творческого использования приобретенных знаний по

теоретическим дисциплинам,

позволяет совершенствовать навыки

литературного изложения своих мыслей (критически оценивать чужие) с

использованием большого количества общенаучной и специальной

литературы. При этом курсовая работа, в отличие от других, письменно

выполняемых в период обучения работ реферативного характера, требует не

только углубления теоретических знаний путем изучения значительного

количества рекомендуемой литературы, но и приложения этих знаний в

конкретное исследование на примере выбранного для этого конкретного

объекта. Требования, предъявляемые к выполнению курсовой работы, дают

студенту хорошие возможности выработать навыки и умение самостоятельно

осуществлять подбор научной литературы, публикаций и периодических

изданий,

изучить нормативноправовую и законодательную базу

регулирования условий функционирования объекта, который выбран для

изучения и написания курсовой работы.

Курсовая работа является самостоятельной творческой работой студента

и она должна выполняться на примере конкретного объекта: фирмы,

акционерного предприятия, финансовых, банковских и других структур.

Предложенная в методических указаниях тематика курсовых работ

является примерной. Соответственно студенту предоставляется возможность не только выбрать тему, но и предложить собственный вариант с

последующим согласованием его с руководителем курсовой работы.

Успех во многом будет зависеть от степени продуманности подхода к

организации работы над курсовой темой. Удачно выбранная тема,

составленный план ее изложения позволяют написать интересную,

самостоятельную работу, в которой будут отражены реально происходящие

процессы в функционировании объекта исследования.Ее выводы и

рекомендации могут оказаться весьма ценными для хозяйственной практики.

Тщательно продуманный подход к выбору темы необходим и по той

причине, что она фактически является этапом выполнения выпускной

квалификационной работы (в дальнейшем ВКР). Поэтому тему курсовой

работы и особенно объект ее исследования необходимо выбирать с

ориентацией на ВКР. 2 ПОДГОТОВКА И НАПИСАНИЕ КУРСОВОЙ РАБОТЫ

Работа над курсовой работой проходит ряд этапов:

выбор темы и объекта исследования;

составление плана курсовой работы в соответствии с выбранной темой

работы;

изучение учебной и специальной литературы, нормативноправовой и

справочной документации, материалов изучаемого объекта (базы

учебной и производственной практики);

написание текста курсовой работы и ее оформление с последующим

представлением для рецензирования и защиты.

Обязательным условием написания курсовой работы

является

применение при анализеэкономических показателей, графиков, таблиц,

статистических методов расчетов. В работе должно быть показано умение

студента провести сравнительный, факторный анализы, расчет индексов

изменения показателей, способность построения ситуационных имитаций,

оптимизационных моделей, умение работатьна ПЭВМ.

Тема курсовой работы считается раскрытой, если студенту удалось в

соответствии с изложенным (согласованным с руководителем) планом

логически верно ответить на все поставленные в нем вопросы. 3 ОБЩИЕ ТРЕБОВАНИЯ К КУРСОВОЙ РАБОТЕ

3.1 Курсовая работа должна соответствовать следующим критериям:

направленность на достижение поставленной цели;

четкость структуры;

логическая последовательность изложения;

полнота освещения вопросов;

убедительность аргументации;

краткость, ясность и точность формулировок;

конкретность изложения результатов работы;

доказательность выводов,

конкретность и обоснованность

рекомендаций;

грамотное оформление курсовой работы как по сути, так и по ее

структуре и содержанию.

3.2 Объем курсовой работы, как правило, должен составлять от 25 до 30

страниц машинописного текста без учета приложений.

3.3 Курсовая работа не должна носить описательный характер, не должна

быть сведена к изложению элементарных вопросов и не должна включать

материалы, не относящиеся к выбранной теме. В противном случае работа

может быть признана неудовлетворительной и не будет допущена к защите. 4 СТРУКТУРА И СОДЕРЖАНИЕ РАЗДЕЛОВ КУРСОВОЙ

РАБОТЫ

4.1ТИТУЛЬНЫЙ ЛИСТ

4.1.1. Титульный лист является первой страницей курсовой работы

(номер страницы не проставляется) и заполняется по строго

определенным правилам оформления, определяемым учебным заведением

(приложение А).

4.2 СОДЕРЖАНИЕ

4.2.1 Содержание помещается после титульного листа.

4.2.2 Содержание включает введение, наименование всех разделов,

подразделов, пунктов (если они имеют наименование), заключение, список

использованных источников и наименование приложений с указанием номеров

страниц, с которых начинаются эти элементы курсовой работы (приложение

Б).

4.2.2 Заголовки в содержании должны точно повторять заголовки в тексте

курсовой работы.

4.2.3 Разделы и подразделы курсовой работы должны точно

соответствовать выбранной теме и полностью ее раскрывать кратко, логично

и аргументировано, являться основанием для формулирования выводов,

разработки рекомендаций и их обоснования.

4.3 ВВЕДЕНИЕ

4.3.1 Введение является важной частью курсовой работы, оно

ориентирует студента на раскрытие заявленной темы, а также содержит все

необходимые квалификационные характеристики.

4.3.2 Во введении в сжатой форме отображается основная суть всей

работы, все ее фундаментальные положения, отражаемые в соответствующих

контекстах.

4.3.3 Объем введения должен составлять 12 страницы.

4.3.4 Во введении должны быть показаны актуальность и новизна темы,

связь данной темы с другими исследованиями.

Актуальность – обязательное требование к любой курсовой работе.

Освещение актуальности позволяет понять тему исследования и оценить ее с

точки зрения значимости.

4.3.5 От формулирования научной проблемы логично перейти к

определению цели и формулировке задач исследования (обычно даются в

форме перечисления: изучить…, описать…, исследовать…, выявить…, и т.д.).

Основная цель курсовой работы должна быть разумной и соответствовать

критериям «конкретность, измеримость, достижимость», быть соотнесенной с

ресурсами и другими возможностями объекта исследования, иметь ограничения по времени ее достижения (чаще всего цели исследования

соответствуют по формулировке разделам курсовой работы, например,

изучить технологию составления отчета о финансовых результатах

на примере организации ОАО «Минотавр»)..

Формулировки задач необходимо тщательно продумать, поскольку

описание их решения составляет содержания разделов, глав курсовой работы.

Оптимальное число реализуемых задач в курсовой работе – не менее трех и не

более шести, данное число задач позволяет четко структурировать материал

исследования, не выходя за рамки обозначенной темы и объема курсовой

работы (чаще всего задачи соответствуют по формулировке подразделам

дать краткую организационно

курсовой работы,

экономическую характеристику организации ОАО «Минотавр»).

например,

4.3.6 Введение должно содержать указание объекта исследования.

Объект исследования – это избранный элемент реальности, который

обладает четкими границами, относительной автономностью существования

по отношению к окружающей среде. Объектом исследования может быть

самостоятельный участок предприятия или предприятие.

4.3.7 Далее указывают предмет исследования как ту часть выбранного

объекта исследования (часть процесса), которая оказывает влияние на всю

систему объекта и на которую направлено основное внимание студента.

Предмет исследования – это то, что находится в границах объекта

исследования и что определяет тему работы, практически совпадает с ее

названием. В теме отражается проблема в ее характерных чертах, т.е.

очерчены рамки исследования и конкретизируется основной замысел.

4.3.8 Если курсовая работа имеет научнопрактический раздел, в котором

анализируемые данные,

желательно

охарактеризовать методы исследования, которые служат инструментом

получения фактического материала, необходимого для достижения

поставленной в курсовой работе цели.

полученные самим студентом,

4.3.9 Во введении дается краткая характеристика основных источников

получения информации (научная периодика, монографии, документы, законы

и т.д.).

4.4 ОСНОВНАЯ ЧАСТЬ

4.4.1 Основная часть курсовой работы должна содержать данные,

отражающие сущность, методику и основные результаты выполненной работы.

4.4.2 Основная часть курсовой работы состоит из двух разделов.

В первом разделе основной части:

целесообразно рассмотреть теоретические и методологические

вопросы исследуемой темы по технологии составления бухгалтерской

отчетности (основы проведения анализа) на основе собранных литературных и

других данных; необходимо описать основные этапы и порядок оставления

бухгалтерской отчетности (этапы и порядок проведения анализа), учитывая

особенности выбранной темы курсовой работы.

В конце первого раздела основной части обязательно должны быть

сформулированы краткие выводы по особенностям технологии составления и

используемым формам бухгалтерской отчетности

(теоретическим

особенностям проведения анализа) в зависимости от объекта исследования и

темы курсовой работы.

По объему первый раздел должен составлять примерно 10 – 12 страниц.

Вторая глава основной части курсовой работы является ее

аналитическим этапом.

Вопервых,

организационноэкономическую

характеристику организации. В обязательный состав данной характеристики

входят следующие элементы:

необходимо дать

полное наименование организации и ее юридический адрес;

виды деятельности организации по ОКВЭД;

миссия и основная цель деятельности организации;

краткая справка об истории формирования организации;

организационная структура организации (схема управления);

основные финансовоэкономические показатели деятельности

организации в динамике за 3 года (берутся последние 3 года по отношению к

году написания курсовой работы), например, такие как: объем деятельности

(объем производства и реализации продукции или

оборот торговли)

организации и конечные финансовые результаты деятельности организации

(прибыль и рентабельность), основные показатели, характеризующие наличие

материальнотехнической базы (основные средства и т. д.);

Вовторых, провести глубокий и конкретный анализ бухгалтерской

отчетности объекта исследования по направлению выбранной темы с

использованием определенных методов и инструментов его изучения,

освоенных студентом во время обучения (учет, статистика, прогнозирование,

экономический анализ, факторный анализ, ситуационный анализ и др.).

При анализе следует опираться на теорию, методологию и выводы

первого раздела с учетом поставленных задач по достижению цели.

Результаты анализа должны быть наглядно отражены в иллюстративной

форме в виде таблиц и рисунков в соответствующих местах текста или в

приложениях.

Анализ должен быть достаточно полным, объективным в отражении

сторон деятельности объекта в соответствии с выбранным предметом

исследования (темой). При этом должны быть выявлены факторы, влияющие

на результаты деятельности объекта исследования.

В конце второго раздела основной части обязательно должны быть

сформулированы выводы по результатам анализа. Объем второго раздела основной части должен составлять также

примерно 10 – 12 страниц.

4.5 ЗАКЛЮЧЕНИЕ

4.5.1 Это особо важная часть работы, представляющая ее итоговые

результаты, ее главный смысл.

4.5.2 В заключении кратко должно быть представлено последовательное,

логически стройное краткое изложение полученных выводов и рекомендаций,

их соотношения с целью и с каждой из поставленных задач. При этом следует:

кратко изложить выполненную работу;

оценить успех проделанной работы (достигнута ли цель, решены ли все

задачи);

раскрыть перспективу ее продолжения;

очертить новые задачи.

4.5.3 В конце Заключения необходимо указать, что поставленные цели

достигнуты и задачи выполнены.

4.6. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

4.6.1 При проработке темы исследования студенту приходится

просматривать большой массив информационных источников, копировать и

делать выписки из них.

Только часть из них будет непосредственно использована в курсовой

работе. Поэтому не следует включать в список использованной литературы те

работы, на которые отсутствуют ссылки в тексте и которые фактически не

были использованы при рассмотрении вопросов конкретной выбранной темы,

а не всей проблемы в целом.

4.6.2 Ссылку на источник делают в квадратных скобках после

цитирования, проставляя номер источника, например: [2].

4.6.3 Использованные в курсовой работе источники, на которые дают

ссылки в тексте, следует располагать в порядке их упоминания в тексте.

Сведения об источниках приводят в соответствии с требованиями ГОСТ.

4.6.4 Количество использованных источников должно быть не менее 15.

Пример оформления использованных источников приведен в приложении В.

4.7. ПРИЛОЖЕНИЯ

4.7.1 Вспомогательный материал, дополняющий текст курсовой работы,

чтобы не загромождать основной текст, допускается помещать в

приложениях.

4.7.2 По содержанию приложения очень многообразны. Это могут быть

копии документов,

выдержки из отчетов,

производственные планы и протоколы, отдельные положения инструкций и

правил, переписка, расчеты, описания алгоритмов, программ и баз данных для

формы отчетности, ЭВМ в виде, например, графического материала, таблиц большого формата,

статистической обработки данных, описаний алгоритмов и программ задач,

решаемых на ЭВМ и т.д.

4.7.3В зависимости от оформления в приложениях могут быть размещены

тексты, таблицы, графики, карты, схемы и т. п.

4.7.4 Приложения могут быть обязательными и информационными.

Информационные приложения могут быть рекомендуемого или справочного

характера.

4.8ПОДГОТОВКА К ЗАЩИТЕ КУРСОВОЙ РАБОТЫ

4.8.1 Материал, используемый при защите, является обязательной частью

курсовой работы. Он состоит:

из текстовой части, представляющей собой доклад, в

основу которого входят материалы введения и заключения или тезисы

доклада на основе реферата к курсовой работе;

слайдшоу, которое должно в наглядной форме

иллюстрировать основные положения работы (желательно, чтобы общее

количество основных слайдов не превышало 10).

4.8.2 Доклад на защите должен длиться не более 57 минут и

представлять собой краткое изложение результатов проделанной работы.

4.8.3 Студент должен излагать основное содержание курсовой работы

свободно, не читая текста доклада.

5 ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ

5.1 ОБЩИЕ ТРЕБОВАНИЯ

5.1.1 Изложение текста и оформление курсовой работы, в общем случае,

выполняют в соответствии с требованиями ГОСТ.

5.1.2 Объем курсовой работы, исчерпывающе освещающий содержание

темы, составляет, как правило, 25 – 30 машинописных страниц формата А4

(210 х 297 мм).

5.1.3 Текст должен быть выполнен любым печатным способом на одной

стороне листа белой односортной бумаги с применением печатающих и

графических устройств вывода ЭВМ через 1,5 интервал; шрифт

TimesNewRoman; размер шрифта – 14.Выравнивание текста производится по

ширине.

5.1.5 Размер левого поля 30 мм, правого поля 10 мм, верхнего и

нижнего полей 20 мм.

5.1.6 Каждый структурный элемент курсовой работы (содержание,

введение, раздел, заключение и т.д.) начинается с новой страницы и отделяются от текста с помощью одной пустой строки. Выравнивание

структурных элементов производится по левому краю.

Подразделы курсовой работы отделяются от названия раздела и текста

работы также с помощью одной пустой строки (приложение Г). Выравнивание

по центру.

5.1.7Не разрешается использовать компьютерные возможности

акцентирования внимания на определенных терминах, формулах, теоремах,

применяя шрифты разной гарнитуры.

5.1.8 Опечатки, описки, вписывания в текст и т.п. можно выполнять

черными чернилами, после подчистки или закрашивания.

5.1.9 Все линии, буквы, цифры и знаки должны быть одинаково черными

по всему тексту. Плотность вписанного текста должна быть максимально

приближена к плотности основного изображения.

5.1.10 Фамилии, названия учреждений и т.п., название изделий и другие

имена собственные в курсовой работе приводят на языке оригинала.

Допускается транслитерировать имена собственные и приводить названия

организаций в переводе на язык курсовой работы с добавлением (при первом

упоминании) оригинального названия.

5.1.11 Сокращения русских слов и словосочетаний в курсовой работе по

ГОСТ 7.12.

5.1.12 Страницы курсовой работы нумеруют арабскими цифрами,

соблюдая сквозную нумерацию по всему тексту. Номер страницы

проставляют в центре нижней части листа без точки.

5.1.13 Титульный лист включают в общую нумерацию страниц курсовой

работы. Номер на титульном листе не проставляют.

5.1.14 Абзацы в тексте начинают с отступом, равным 1,25.

5.1.15 Иллюстрации, таблицы и распечатки с ЭВМ на листе формата A3

учитывают как одну страницу.

5.2 ОФОРМЛЕНИЕ ИЛЛЮСТРАЦИЙ

5.2.1 Количество иллюстраций должно быть достаточным для пояснения

излагаемого текста. Должно быть исключено дублирование данных на

иллюстрациях и в таблицах. При этом следует выбрать одну более наглядную,

удобную и эффективно поясняющую суть отображаемого форму.

На все иллюстрации должны быть даны ссылки в курсовой работе.

Иллюстрации могут быть в компьютерном исполнении, в том числе и цветные.

5.2.2 Иллюстрации, за исключением иллюстраций в приложениях, следует

нумеровать арабскими цифрами. Слово «Рисунок 1 – Наименование

рисунка», его номер и наименование располагают по левому краю после

рисунка.

Далее следует пустая строка и краткий вывод по той информации,

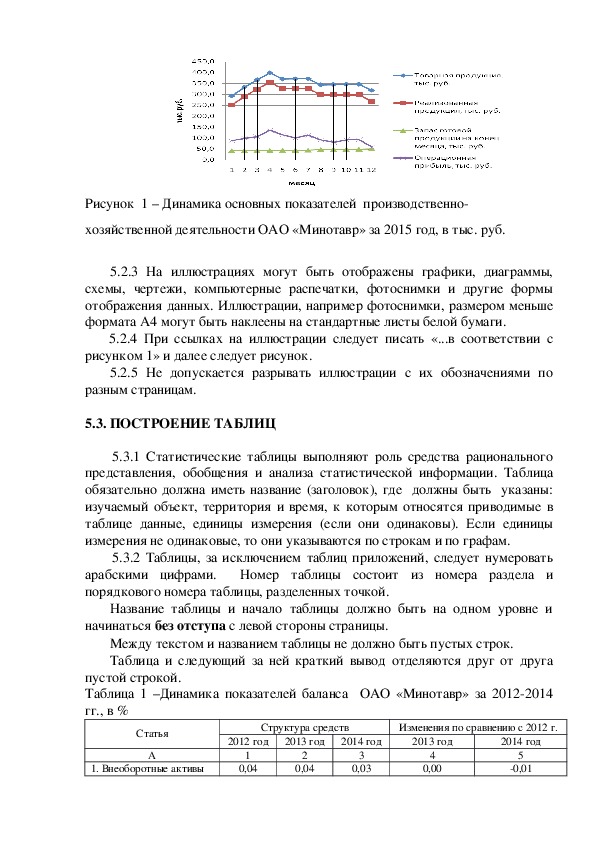

которую несет рисунок. Рисунок 1 – Динамика основных показателей производственно

хозяйственной деятельности ОАО «Минотавр» за 2015 год, в тыс. руб.

5.2.3 На иллюстрациях могут быть отображены графики, диаграммы,

схемы, чертежи, компьютерные распечатки, фотоснимки и другие формы

отображения данных. Иллюстрации, например фотоснимки, размером меньше

формата А4 могут быть наклеены на стандартные листы белой бумаги.

5.2.4 При ссылках на иллюстрации следует писать «...в соответствии с

рисунком 1» и далее следует рисунок.

5.2.5 Не допускается разрывать иллюстрации с их обозначениями по

разным страницам.

5.3. ПОСТРОЕНИЕ ТАБЛИЦ

5.3.1 Статистические таблицы выполняют роль средства рационального

представления, обобщения и анализа статистической информации. Таблица

обязательно должна иметь название (заголовок), где должны быть указаны:

изучаемый объект, территория и время, к которым относятся приводимые в

таблице данные, единицы измерения (если они одинаковы). Если единицы

измерения не одинаковые, то они указываются по строкам и по графам.

5.3.2 Таблицы, за исключением таблиц приложений, следует нумеровать

Номер таблицы состоит из номера раздела и

арабскими цифрами.

порядкового номера таблицы, разделенных точкой.

Название таблицы и начало таблицы должно быть на одном уровне и

начинаться без отступа с левой стороны страницы.

Между текстом и названием таблицы не должно быть пустых строк.

Таблица и следующий за ней краткий вывод отделяются друг от друга

пустой строкой.

Таблица 1 –Динамика показателей баланса ОАО «Минотавр» за 20122014

гг., в %

Статья

А

1. Внеоборотные активы

Структура средств

Изменения по сравнению с 2012 г.

2012 год

2013 год

2014 год

2013 год

1

0,04

2

0,04

3

0,03

4

0,00

2014 год

5

0,01 2. Оборотные активы

БАЛАНС

99,96

100

99,96

100

99,97

100

0,00

+0,01

5.3.3 На все таблицы курсовой работы должны быть приведены ссылки в

тексте этой работы. При ссылке следует писать слово «таблица» с

обязательным указанием ее номера.

5.3.4 Таблицу, в зависимости от ее размера, помещают под текстом, в

котором впервые дана ссылка на нее, или на следующей странице, а при

необходимости в приложении к курсовой работе.

5.3.5Допускается таблицу помещать вдоль длинной стороны листа

документа заголовком к центру разворота листов.

5.3.6 При отсутствии отдельных данных в таблице следует ставить

прочерк (тире).

5.3.7 Числовое значение показателя в таблице должно быть выровнено по

центру. А название самих показателей выравнивается по левому краю без

отступа.

5.3.8 В одной графе таблицы должно быть соблюдено одинаковое

количество десятичных знаков для всех значений величин.

5.4. ОФОРМЛЕНИЕ ПРИЛОЖЕНИЙ

5.5.1 Приложение оформляют как продолжение данной курсовой работы,

как правило, на последних ее листах.

5.5.2 В тексте курсовой работы на все приложения должны быть даны

ссылки. Степень обязательности приложений при ссылках не указывается.

Приложения располагают в порядке ссылок на них в тексте.

5.5.3 Каждое приложение следует начинать с новой страницы с указанием

наверху по центру страницы слова «ПРИЛОЖЕНИЕ» и его обозначения,

например «ПРИЛОЖЕНИЕ А» или «ПРИЛОЖЕНИЕ 1»

5.5.4 Приложение должно иметь заголовок, который записывают

симметрично относительно текста с прописной буквы отдельной строкой.

5.5.5 Приложения, как правило, выполняют на листах формата А4.

Допускается оформлять приложения на листах формата A3.

5.5.6 Текст каждого приложения, при необходимости, может быть

разделен на разделы, подразделы, пункты, подпункты, которые нумеруют в

пределах каждого приложения. Перед номером ставится обозначение этого

приложения.

5.5.7 Приложения должны иметь общую с остальной частью курсовой

работы сквозную нумерацию листов.

5.5.8 Все приложения должны быть перечислены в содержании курсовой

работы с указанием их номеров и заголовков. 6РУКОВОДСТВО ВЫПОЛНЕНИЕМ КУРСОВОЙ РАБОТЫ И

РЕЦЕНЗИРОВАНИЕ

На протяжении всего периода написания курсовой работы студент может

получать от руководителя необходимые консультации по всем вопросам

исследуемой темы. Однако следует напомнить,что руководство и

консультирование не может быть превращено в репетиторство и

предоставление готовых решений.

Задача руководителя

содействовать формированию научного

мышления, самостоятельности суждений, творческих навыков, развитию

письменной и речевой культуры, умению докладывать, разъяснять, спорить и

отстаивать свои позиции, выдвигать аргументированные выводы и

предложения.

После представления курсовой работы

руководителю она им

рецензируется. В рецензии должны быть выделены положительные стороны

курсовой работы и выявлены ошибки, неточности, неправильные

умозаключения и другие недостатки для исправления.

Руководитель при проверке курсовой работы отмечает ошибки,

неточности, указывает, в чем состоит их суть, обращает внимание студента на

другие моменты несоответствия выполнения курсовой работы предъявленным

требованиям (четкость формулировок, орфографические и стилистические

погрешности, качество оформления). После проверки курсовой работы

руководитель излагает свои соображения в виде рецензии на официальном

бланке техникума.

Рецензия включает в себя:

краткий анализ положительных сторон работы;

подробный анализ недостатков курсовой работы;

рекомендации автору курсовой работы, на что следует обратить

особое внимание при ее устной защите;

вывод руководителя о том, что работа допускается или не

допускается к защите и что она требует кардинальной (частичной)

доработки.

В случае несоответствия курсовой работы предъявляемым требованиям,

она возвращается студенту для полной или частичной доработки. На

доработку отправляются также работы, которые механически перенесены из

первоисточников, учебников и другой литературы. Доработанная (или

повторно

проверяется преподавателем,

ранеерецензировавшим ее, только в том случае, если к ней приложена работа

по исправлению замечаний по отдельным вопросам темы. При условии

устранения полученных замечаний в результате доработки курсовая работа

может быть одобрена руководителем выражением «Допускается к защите».

выполненная)

работа

После проверки руководителем курсовой работы студенту следует

внимательно ознакомиться со всеми замечаниями (как в рецензии, так и постраничными), изучитьих, сформулировать на них правильные ответы для

защиты курсовой работы.

7 ЗАЩИТА КУРСОВОЙ РАБОТЫ

Курсовая работа защищается в комиссиях, состоящихиз 3х человек или

более. На защите курсовых работ могут присутствовать все желающие.

Председатель комиссии объявляет тему курсовой работы, фамилию

руководителя и предоставляет слово автору работы. Студент – автор работы

в течение 5 – 7 минут излагает актуальность темы, цель и содержание работы,

а также предлагает вниманию комиссии презентацию курсовой работы.

Выступление должно быть построено на основе заранее подготовленных

тезисов или полного текста выступления, содержание должно быть обсуждено

с научным руководителем. В структурном отношении выступление можно

разделить на три части, каждая из которых представляет самостоятельный

смысловой блок. Первая часть в основных моментах в сокращенном виде

представляет введение работы – отмечается актуальность избранной темы,

дается описание проблемы, формулировка целей и задач исследования,

определяется объект и предмет исследования, а также методы, с помощью

которых получен фактический материал, характеристика общей структуры

работы. Во второй части характеризуется каждая глава (раздел) работы, при

этом особое внимание обращается на результаты самостоятельного

исследования. Третья часть выступления строится по тексту заключения.

Автор представляет выводы, которые содержаться в его работе.

При оценке курсовой работы комиссия учитывает степень владения

материалом, умение излагать свои мысли в устной и письменной формах,

степень знания нормативноправовой базы, научной и учебной литературы.

Комиссия особое внимание обращает на способность студента увязывать

теоретические положения с хозяйственной практикой.

После выступления автора зачитывается рецензия на выполненную

работу, студенту предоставляется слово для ответа на замечания и пожелания

руководителя.

Затем начинается научная дискуссия, в которой имеют право участвовать

все присутствующие на защите. В устной форме автору могут быть заданы

вопросы, не выходящие за рамки проблемы исследования. Ответы на заданные

вопросы должны быть четкими, аргументированными и лаконичными.

Курсовые работы, имеющие теоретический и практический интерес, по

заключению комиссии могут быть представлены на конкурс, переданы

предприятиям для ознакомления и возможного их использования.

Студент, не представивший в установленный срок курсовую работу или

не защитивший ее, считается имеющим академическую задолженность со

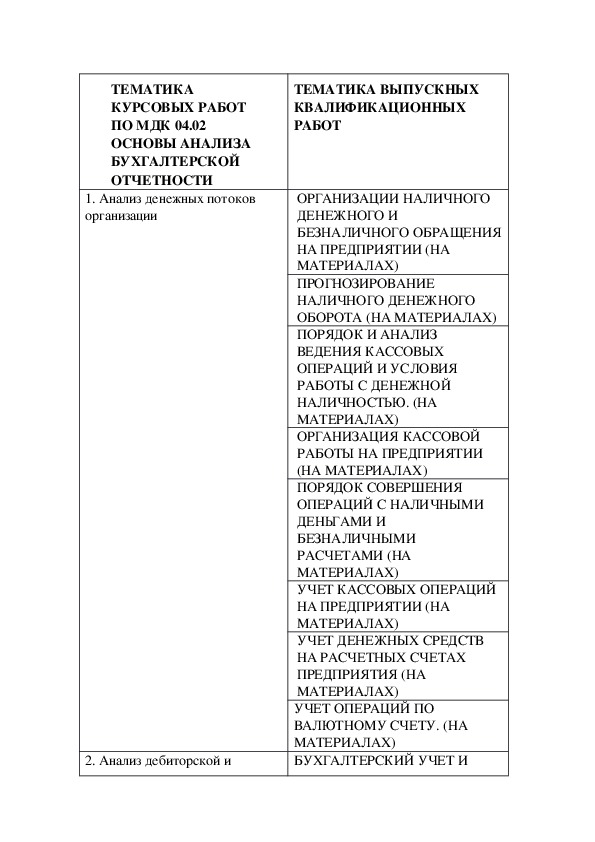

всеми отсюда вытекающими последствиями. ТЕМАТИКА

КУРСОВЫХ РАБОТ

ПО МДК 04.02

ОСНОВЫ АНАЛИЗА

БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

1. Анализ денежных потоков

организации

2. Анализ дебиторской и

ТЕМАТИКА ВЫПУСКНЫХ

КВАЛИФИКАЦИОННЫХ

РАБОТ

ОРГАНИЗАЦИИ НАЛИЧНОГО

ДЕНЕЖНОГО И

БЕЗНАЛИЧНОГО ОБРАЩЕНИЯ

НА ПРЕДПРИЯТИИ (НА

МАТЕРИАЛАХ)

ПРОГНОЗИРОВАНИЕ

НАЛИЧНОГО ДЕНЕЖНОГО

ОБОРОТА (НА МАТЕРИАЛАХ)

ПОРЯДОК И АНАЛИЗ

ВЕДЕНИЯ КАССОВЫХ

ОПЕРАЦИЙ И УСЛОВИЯ

РАБОТЫ С ДЕНЕЖНОЙ

НАЛИЧНОСТЬЮ. (НА

МАТЕРИАЛАХ)

ОРГАНИЗАЦИЯ КАССОВОЙ

РАБОТЫ НА ПРЕДПРИЯТИИ

(НА МАТЕРИАЛАХ)

ПОРЯДОК СОВЕРШЕНИЯ

ОПЕРАЦИЙ С НАЛИЧНЫМИ

ДЕНЬГАМИ И

БЕЗНАЛИЧНЫМИ

РАСЧЕТАМИ (НА

МАТЕРИАЛАХ)

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

НА ПРЕДПРИЯТИИ (НА

МАТЕРИАЛАХ)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

НА РАСЧЕТНЫХ СЧЕТАХ

ПРЕДПРИЯТИЯ (НА

МАТЕРИАЛАХ)

УЧЕТ ОПЕРАЦИЙ ПО

ВАЛЮТНОМУ СЧЕТУ. (НА

МАТЕРИАЛАХ)

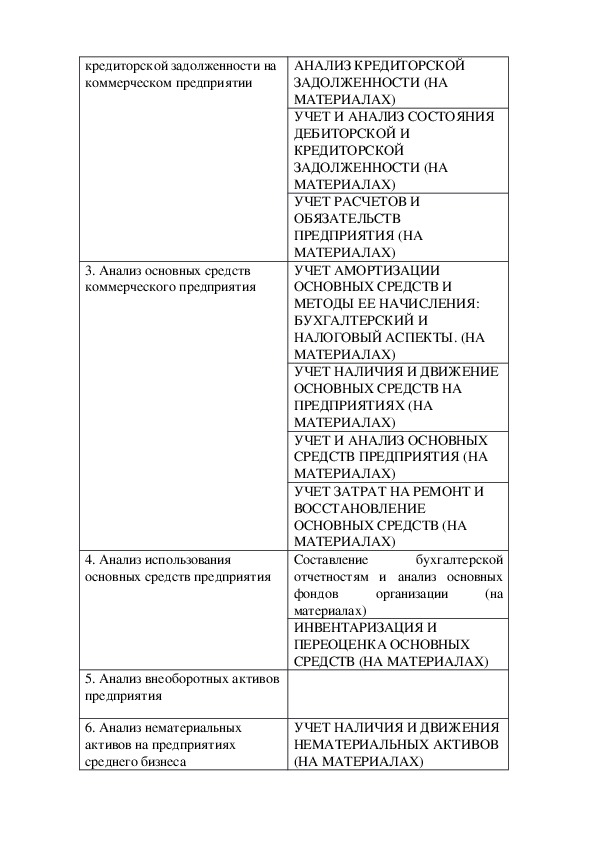

БУХГАЛТЕРСКИЙ УЧЕТ И кредиторской задолженности на

коммерческом предприятии

3. Анализ основных средств

коммерческого предприятия

4. Анализ использования

основных средств предприятия

АНАЛИЗ КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ (НА

МАТЕРИАЛАХ)

УЧЕТ И АНАЛИЗ СОСТОЯНИЯ

ДЕБИТОРСКОЙ И

КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ (НА

МАТЕРИАЛАХ)

УЧЕТ РАСЧЕТОВ И

ОБЯЗАТЕЛЬСТВ

ПРЕДПРИЯТИЯ (НА

МАТЕРИАЛАХ)

УЧЕТ АМОРТИЗАЦИИ

ОСНОВНЫХ СРЕДСТВ И

МЕТОДЫ ЕЕ НАЧИСЛЕНИЯ:

БУХГАЛТЕРСКИЙ И

НАЛОГОВЫЙ АСПЕКТЫ. (НА

МАТЕРИАЛАХ)

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЕ

ОСНОВНЫХ СРЕДСТВ НА

ПРЕДПРИЯТИЯХ (НА

МАТЕРИАЛАХ)

УЧЕТ И АНАЛИЗ ОСНОВНЫХ

СРЕДСТВ ПРЕДПРИЯТИЯ (НА

МАТЕРИАЛАХ)

УЧЕТ ЗАТРАТ НА РЕМОНТ И

ВОССТАНОВЛЕНИЕ

ОСНОВНЫХ СРЕДСТВ (НА

МАТЕРИАЛАХ)

Составление

бухгалтерской

отчетностям и анализ основных

фондов

(на

материалах)

ИНВЕНТАРИЗАЦИЯ И

ПЕРЕОЦЕНКА ОСНОВНЫХ

СРЕДСТВ (НА МАТЕРИАЛАХ)

организации

5. Анализ внеоборотных активов

предприятия

6. Анализ нематериальных

активов на предприятиях

среднего бизнеса

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

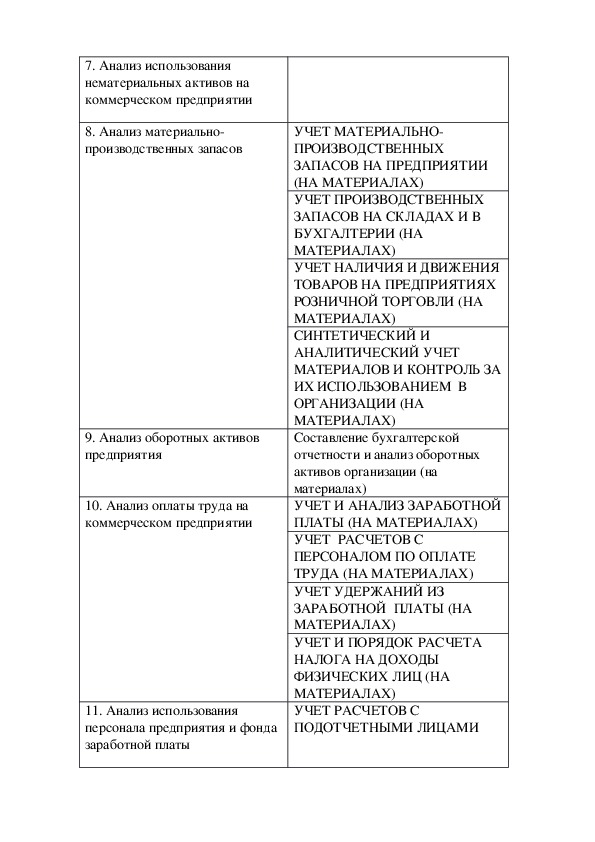

(НА МАТЕРИАЛАХ) 7. Анализ использования

нематериальных активов на

коммерческом предприятии

8. Анализ материально

производственных запасов

9. Анализ оборотных активов

предприятия

10. Анализ оплаты труда на

коммерческом предприятии

11. Анализ использования

персонала предприятия и фонда

заработной платы

УЧЕТ МАТЕРИАЛЬНО

ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ НА ПРЕДПРИЯТИИ

(НА МАТЕРИАЛАХ)

УЧЕТ ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ НА СКЛАДАХ И В

БУХГАЛТЕРИИ (НА

МАТЕРИАЛАХ)

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ

ТОВАРОВ НА ПРЕДПРИЯТИЯХ

РОЗНИЧНОЙ ТОРГОВЛИ (НА

МАТЕРИАЛАХ)

СИНТЕТИЧЕСКИЙ И

АНАЛИТИЧЕСКИЙ УЧЕТ

МАТЕРИАЛОВ И КОНТРОЛЬ ЗА

ИХ ИСПОЛЬЗОВАНИЕМ В

ОРГАНИЗАЦИИ (НА

МАТЕРИАЛАХ)

Составление бухгалтерской

отчетности и анализ оборотных

активов организации (на

материалах)

УЧЕТ И АНАЛИЗ ЗАРАБОТНОЙ

ПЛАТЫ (НА МАТЕРИАЛАХ)

УЧЕТ РАСЧЕТОВ С

ПЕРСОНАЛОМ ПО ОПЛАТЕ

ТРУДА (НА МАТЕРИАЛАХ)

УЧЕТ УДЕРЖАНИЙ ИЗ

ЗАРАБОТНОЙ ПЛАТЫ (НА

МАТЕРИАЛАХ)

УЧЕТ И ПОРЯДОК РАСЧЕТА

НАЛОГА НА ДОХОДЫ

ФИЗИЧЕСКИХ ЛИЦ (НА

МАТЕРИАЛАХ)

УЧЕТ РАСЧЕТОВ С

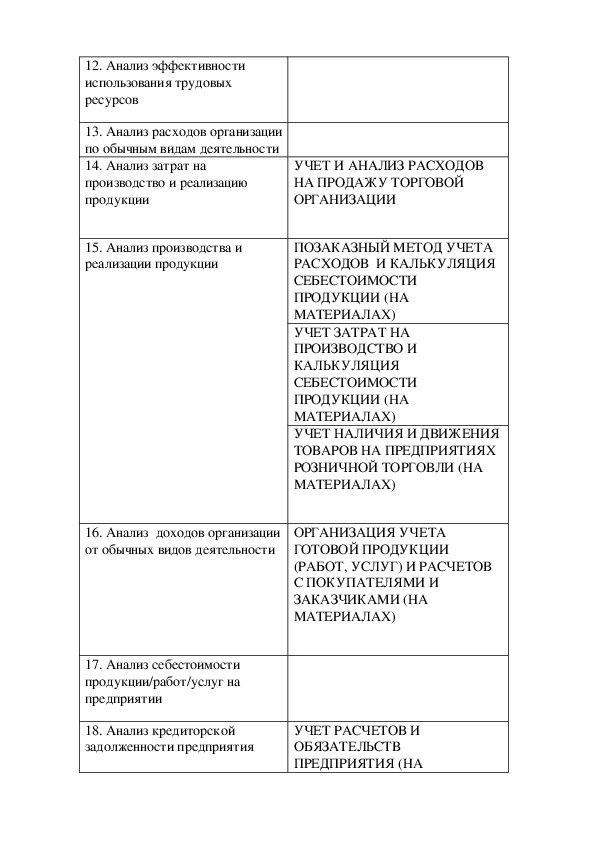

ПОДОТЧЕТНЫМИ ЛИЦАМИ 12. Анализ эффективности

использования трудовых

ресурсов

13. Анализ расходов организации

по обычным видам деятельности

14. Анализ затрат на

производство и реализацию

продукции

15. Анализ производства и

реализации продукции

16. Анализ доходов организации

от обычных видов деятельности

УЧЕТ И АНАЛИЗ РАСХОДОВ

НА ПРОДАЖУ ТОРГОВОЙ

ОРГАНИЗАЦИИ

ПОЗАКАЗНЫЙ МЕТОД УЧЕТА

РАСХОДОВ И КАЛЬКУЛЯЦИЯ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ (НА

МАТЕРИАЛАХ)

УЧЕТ ЗАТРАТ НА

ПРОИЗВОДСТВО И

КАЛЬКУЛЯЦИЯ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ (НА

МАТЕРИАЛАХ)

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ

ТОВАРОВ НА ПРЕДПРИЯТИЯХ

РОЗНИЧНОЙ ТОРГОВЛИ (НА

МАТЕРИАЛАХ)

ОРГАНИЗАЦИЯ УЧЕТА

ГОТОВОЙ ПРОДУКЦИИ

(РАБОТ, УСЛУГ) И РАСЧЕТОВ

С ПОКУПАТЕЛЯМИ И

ЗАКАЗЧИКАМИ (НА

МАТЕРИАЛАХ)

17. Анализ себестоимости

продукции/работ/услуг на

предприятии

18. Анализ кредиторской

задолженности предприятия

УЧЕТ РАСЧЕТОВ И

ОБЯЗАТЕЛЬСТВ

ПРЕДПРИЯТИЯ (НА МАТЕРИАЛАХ)

БУХГАЛТЕРСКИЙ УЧЕТ И

АНАЛИЗ КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ (НА

МАТЕРИАЛАХ)

УЧЕТ И АНАЛИЗ СОСТОЯНИЯ

ДЕБИТОРСКОЙ И

КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ (НА

МАТЕРИАЛАХ)

Составление бухгалтерской

отчетности и анализ состояния

эффективности использования

активов предприятия (на

материалах)

Составление бухгалтерской

отчетности и анализ динамики и

структуры источников

формирования капитала (на

материалах)

Учет и анализ формирования

финансовых результатов и

распределение прибыли (на

материалах)

НАЛОГООБЛОЖЕНИЕ И

БУХГАЛТЕРСКИЙ УЧЕТ

СУБЪЕКТОВ МАЛОГО

ПРЕДПРИНИМАТЕЛЬСТВА (НА

19. Анализ и методика оценки

риска убыточности

20. Маржинальный анализ в

системе операционного

менеджмента организации

21. Анализ эффективности

инвестиционной и

инновационной деятельности

22. Анализ активов,

обязательств и капитала

организации

23. Анализ финансовых

результатов деятельности

предприятия

24. Анализ использования

прибыли предприятия 25. Анализ кредиторской

задолженности и ее влияние на

внешние расчеты предприятия

26. Анализ капитала

организации, оценка

детерминантов роста

27. Анализ финансового

состояния предприятия

МАТЕРИАЛАХ)

Бухгалтерский учет и анализ

кредиторской задолженности в

организации (на материалах)

Составление бухгалтерской

отчетности и анализ дебиторской и

кредиторской задолженности

организации (на материалах)

Бухгалтерский учет и анализ

дебиторской задолженности в

организации (на материалах)

БУХГАЛТЕРСКИЙ УЧЕТ

РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

И ЗАКАЗЧИКАМИ (НА

МАТЕРИАЛАХ)

БУХГАЛТЕРСКИЙ УЧЕТ С

ПОСТАВЩИКАМИ И

ПОДРЯДЧИКАМИ (НА

МАТЕРИАЛАХ)

БУХГАЛТЕРСКИЙ УЧЕТ

ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ И

РЕЗЕРВОВ ПО

СОМНИТЕЛЬНЫМ ДОЛГАМ

(НА МАТЕРИАЛАХ)

Составление бухгалтерской

отчетности и анализ

платежеспособности организации

(на материалах)

Порядок составления

бухгалтерской отчетности и ее

анализ на предприятии

общественного питания (на

материалах)

Формирование и анализ

бухгалтерской отчетности на

промышленных предприятиях (на

материалах)

АНАЛИЗ ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

(НА МАТЕРИАЛАХ) 28. Анализ деловой активности

предприятия

СОСТАВЛЕНИЕ

БУХГАЛТЕРСКОГО БАЛАНСА,

АНАЛИЗ ИМУЩЕСТВЕННОГО

ПОЛОЖЕНИЯ И ИСТОЧНИКОВ

ЕГО ОБРАЗОВАНИЯ (НА

МАТЕРИАЛАХ)

СОСТАВЛЕНИЕ

БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ И АНАЛИЗ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ОРГАНИЗАЦИИ (НА

МАТЕРИАЛАХ)

Составление бухгалтерского

баланса и анализ имущественного

положения организации и

источников его образования (на

материалах)

Составление бухгалтерской

отчетности и анализ финансовой

устойчивости организации (на

материалах)

Составление бухгалтерской

отчетности и оценка деловой

активности организации (на

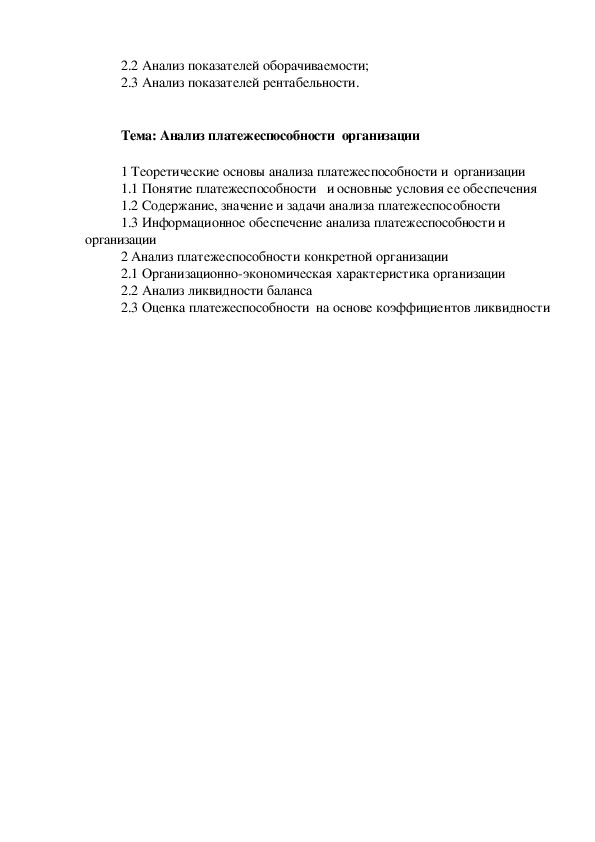

материалах) ПРИМЕРНЫЕ ПЛАНЫ КУРСОВОЙ РАБОТЫ ПО ТЕМАМ:

Тема: Анализ финансовых результатов организации

1Теоретические основы анализа финансовых результатов организации

1.1 Характеристика финансовых результатов организации

1.2 Задачи и

информационное обеспечение анализа финансовых

результатов

2 Анализ финансовых результатов деятельности конкретной

организации

2.1 Организационноэкономическая характеристика организации

2.2 Анализ формирования финансовых результатов

2.3 Факторный анализ прибыли

2.4 Анализ показателей рентабельности организации

Тема: Анализ дебиторской и кредиторской задолженности

организации

1 Теоретические основы анализа дебиторской и кредиторской

задолженности

1.1 Понятие дебиторской и кредиторской задолженности

1.2 Задачи и информационное обеспечение анализа дебиторской и

кредиторской задолженности в организации

2 Анализ дебиторской и кредиторской задолженности конкретной

организации

2.1 Организационноэкономическая характеристика организации

2.2 Анализа состояния дебиторской задолженности в организации

2.3 Анализ состояния кредиторской задолженности в организации

Тема: Оценка деловой активности организации

1 Теоретические основы анализа деловой активности организации

1.1 Приемы проведения оценки деловой активности организации

1.2 Бухгалтерская отчетность – основной источник экономической

информации для анализа деловой активности организации

2 Оценка деловой активности конкретной организации

2.1 Организационноэкономическая характеристика организации; 2.2 Анализ показателей оборачиваемости;

2.3 Анализ показателей рентабельности.

Тема: Анализ платежеспособности организации

1 Теоретические основы анализа платежеспособности и организации

1.1 Понятие платежеспособности и основные условия ее обеспечения

1.2 Содержание, значение и задачи анализа платежеспособности

1.3 Информационное обеспечение анализа платежеспособности и

организации

2 Анализ платежеспособности конкретной организации

2.1 Организационноэкономическая характеристика организации

2.2 Анализ ликвидности баланса

2.3 Оценка платежеспособности на основе коэффициентов ликвидности Титульный лист для выполнения курсовой работы

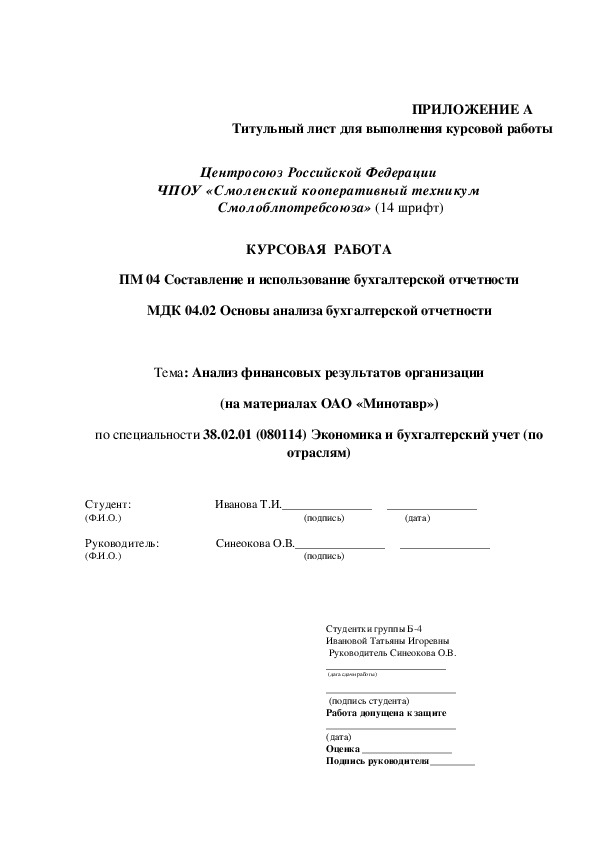

ПРИЛОЖЕНИЕ А

Центросоюз Российской Федерации

ЧПОУ «Смоленский кооперативный техникум

Смолоблпотребсоюза» (14 шрифт)

КУРСОВАЯ РАБОТА

ПМ 04 Составление и использование бухгалтерской отчетности

МДК 04.02 Основы анализа бухгалтерской отчетности

Тема: Анализ финансовых результатов организации

(на материалах ОАО «Минотавр»)

по специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по

отраслям)

Студент: Иванова Т.И._______________ _______________

(Ф.И.О.) (подпись) (дата)

Руководитель: Синеокова О.В._______________ _______________

(Ф.И.О.) (подпись)

Студентки группы Б4

Ивановой Татьяны Игоревны

Руководитель Синеокова О.В.

____________________

(дата сдачи работы)

__________________________

(подпись студента)

Работа допущена к защите

__________________________

(дата)

Оценка __________________

Подпись руководителя_________ Смоленск

2017

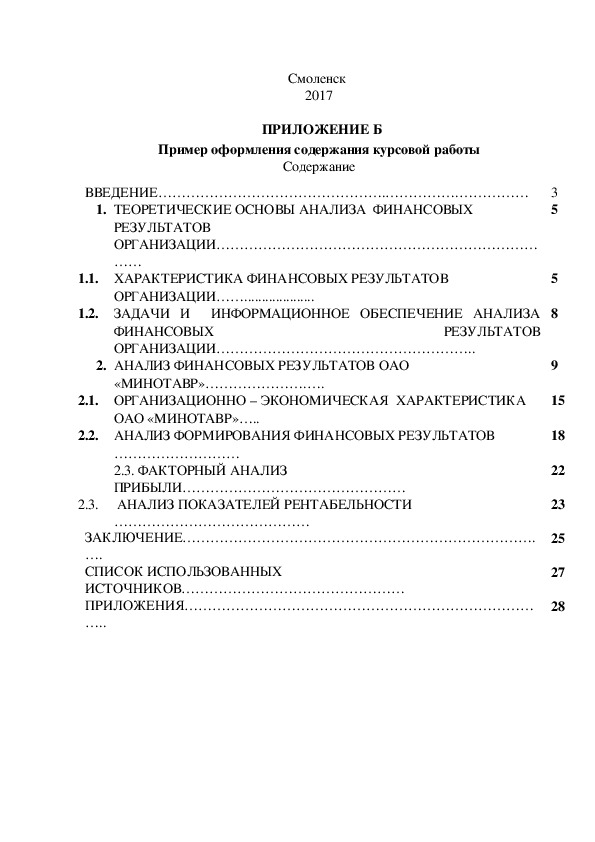

ПРИЛОЖЕНИЕ Б

Пример оформления содержания курсовой работы

Содержание

ВВЕДЕНИЕ………………………………………….…………….…………… 3

5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

ОРГАНИЗАЦИИ……………………………………………………………

……

1.1. ХАРАКТЕРИСТИКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.2.

ОРГАНИЗАЦИИ……....................

ЗАДАЧИ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

ОРГАНИЗАЦИИ………………………………………………..

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО

«МИНОТАВР»………………….….

2.1. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ОАО «МИНОТАВР»…..

2.2. АНАЛИЗ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

………………………

2.3. ФАКТОРНЫЙ АНАЛИЗ

ПРИБЫЛИ…………………………………………

АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

……………………………………

2.3.

ЗАКЛЮЧЕНИЕ………………………………………………………………….

….

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ…………………………………………

ПРИЛОЖЕНИЯ…………………………………………………………………

…..

5

8

9

15

18

22

23

25

27

28 Пример оформления использованных источников

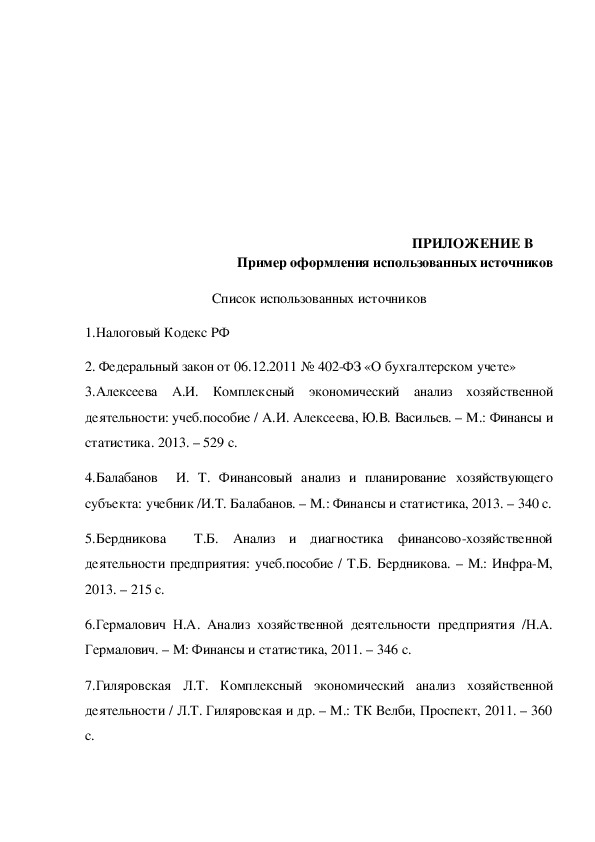

ПРИЛОЖЕНИЕ В

Список использованных источников

1.Налоговый Кодекс РФ

2. Федеральный закон от 06.12.2011 № 402ФЗ «О бухгалтерском учете»

3.Алексеева А.И. Комплексный экономический анализ хозяйственной

деятельности: учеб.пособие / А.И. Алексеева, Ю.В. Васильев. – M.: Финансы и

статистика. 2013. – 529 с.

4.Балабанов И. Т. Финансовый анализ и планирование хозяйствующего

субъекта: учебник /И.Т. Балабанов. – М.: Финансы и статистика, 2013. – 340 с.

5.Бердникова

Т.Б. Анализ и диагностика финансовохозяйственной

деятельности предприятия: учеб.пособие / Т.Б. Бердникова. – М.: ИнфраМ,

2013. – 215 с.

6.Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А.

Гермалович. – М: Финансы и статистика, 2011. – 346 с.

7.Гиляровская Л.Т. Комплексный экономический анализ хозяйственной

деятельности / Л.Т. Гиляровская и др. – М.: ТК Велби, Проспект, 2011. – 360

с. 8.Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова,

Н.А. Никифорова. – M.: Издательство «Дело и Сервис», 2011. – 144 с.

9.Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А.

Никифорова. – 4е изд., перераб. и доп. – М.: Издательство «Дело и Сервис»,

2011. – 368 с.

10.Канке Л. А. Анализ финансовохозяйственной деятельности предприятия:

учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА

М, 2013. – 288 с. – (Профессиональное образование).

11.Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В.

Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2010. – 424 с.

12.Комплексный экономический анализ хозяйственной деятельности: учебное

пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2010. 672с.

13.Крейнина М.Н. Анализ финансового состояния и инвестиционной

привлекательности акционерных обществ в промышленности, строительстве и

торговле/М.Н. Крейнина. – М: ИнфраМ, 2013. – 256 с

14.Мельник М.В.

Анализ финансовохозяйственной деятельности

предприятия: учеб.пособие /М.В. Мельник, Е.Б. Герасимова. – М.: Форум:

ИНФРАМ, 2013. – 192 с.

15.Пястолов С.М. Экономический анализ деятельности предприятия: учебник

/С.М. Пястолов. – М.: Академический Проект, 2010. – 576 с.

16.Савицкая Г. В. Анализ хозяйственной деятельности предприятия:

учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2010. – 688 с.

17.Черкасова И.О. Анализ хозяйственной деятельности: учеб.пособие / И.О.

Черкасова. – СПб.: Нева, 2013. – 192 с. 18.Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник /

А.Д. Шеремет. – М.: ИНФРАМ, 2011. – 415 с.

19.Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. –

М.: ИНФРАМ, 2011. – 456 с.

20. www.auditit.ru

Пример оформления раздела и подраздела курсовой работы

ПРИЛОЖЕНИЕ Г

1Теоретические основы анализа финансовых результатоворганизации

1.1Характеристикафинансовых результатоворганизации

Финансовые результаты деятельности организации характеризуются

показателями полученной прибыли и уровня рентабельности. Важнейшими

среди них являются показатели прибыли, создающие основу экономического

развития организации.

………………………………………………………………………………..

1.2.Задачи и информационное обеспечение анализа финансовых

результатоворганизации

Основными задачами анализа финансовых результатов деятельности

являются:

систематический контроль за выполнением планов реализации

продукции, товаров, услуг и получением прибыли;

определение влияния факторов на объем реализации и финансовые

результаты ………………………………………………………………………………

….

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по написанию, оформлению и защите курсовой работы по ПМ 04. Составление и использование бухгалтерской отчетности для студентов специальности 38.02.01 (080114) Экономика и бухгалтерский учет (по отраслям)

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

05.08.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале