Методические указания по выполнению практических работ предназначены для студентов специальности Экономика и бухгалтерский учет. Практические работы предназначены для выполнения аудиторно, однако могут быть использованы для заочной формы обучения и для студентов, находящихся на индивидуальном плане обучения. Практические работы соответствуют образовательному стандарту.

ПРАВИТЕЛЬСТВО САНКТПЕТЕРБУРГА

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

СПб ГБОУ СПО «Петровский колледж»

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Задания для выполнения лабораторнопрактических работ

1СанктПетербург

2010

ПРАВИТЕЛЬСТВО САНКТПЕТЕРБУРГА

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

СПб ГБОУ СПО «Петровский колледж»

Отделение финансов, экономики и права

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Задания для выполнения лабораторнопрактических работ

для студентов специальности 080110 Экономика и бухгалтерский учет

2СанктПетербург

2010

3Ф.И.О., звание, должность, место работы

Рецензенты:

Финансовый менеджмент: Задания для выполнения лабораторнопрактических

работ для студентов специальности 080110 «Экономика и бухгалтерский учет» /

Кондраков Сергей Геннадьевич, СПб ГБОУ СПО «Петровский колледж», 2010.

Издание адресовано студентам дневной формы обучения для выполнения

ими аудиторных практических работ и подготовки к зачетам и экзамену.

45СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................7

1. Практическая работа № 1.............................................................................8

2. Практическая работа № 2...........................................................................10

3. Практическая работа № 3...........................................................................14

4. Практическая работа № 4...........................................................................17

5. Практическая работа № 5...........................................................................21

6. Практическая работа № 6...........................................................................23

7. Практическая работа № 7...........................................................................26

8. Практическая работа № 8...........................................................................28

9. Практическая работа № 9...........................................................................30

10. Практическая работа № 10.......................................................................32

СПИСОК ЛИТЕРАТУРЫ...............................................................................34

6ВВЕДЕНИЕ

Задания для выполнения практических работ по финансовому

менеджменту предназначены для аудиторной работы студентов ГБОУ

«Петровский колледж», обучающихся по специальности 080110 «Экономика и

бухгалтерский учет» с углубленной подготовкой в области финансовой работы.

По данной дисциплине студенты сдают комплексный экзамен, который

также включает теоретические вопросы и практические задания по финансовой

математике. Способность осуществлять финансовые расчеты имеет большое

значение для студентов, желающих после колледжа работать бухгалтерами и

экономистами в коммерческих организациях и продолжать свое обучение в

высшей школе.

Пособие содержит типовые практические задания по финансовому

менеджменту с методическими указаниями по их выполнению. После

аудиторной практической работы студентам будет предложено самостоятельно

рассчитать рассмотренные показатели. Расчетная часть также является

обязательной составляющей курсовых работ по финансовому менеджменту и

финансовой математике.

Задания для выполнения лабораторнопрактических работ могут

распространяться в бумажном и электронном виде: как брошюра и PDF файл

для обеспечения возможности использования планшетных компьютеров в

учебном процессе. Наличие у студентов данного издания является обязательным

условием успешного выполнения ими практических работ и решения

экзаменационных задач.

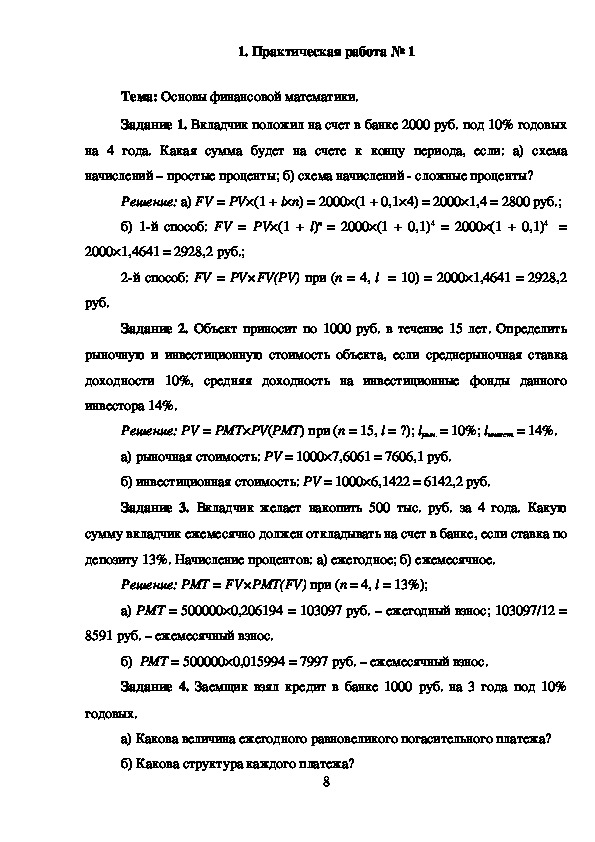

71. Практическая работа № 1

Тема: Основы финансовой математики.

Задание 1. Вкладчик положил на счет в банке 2000 руб. под 10% годовых

на 4 года. Какая сумма будет на счете к концу периода, если: а) схема

начислений – простые проценты; б) схема начислений сложные проценты?

Решение: а) FV = PV×(1 + i×n) = 2000×(1 + 0,1×4) = 2000×1,4 = 2800 руб.;

б) 1й способ: FV = PV×(1 + i)n = 2000×(1 + 0,1)4 = 2000×(1 + 0,1)4 =

2000×1,4641 = 2928,2 руб.;

2й способ: FV = PV×FV(PV) при (n = 4, i = 10) = 2000×1,4641 = 2928,2

руб.

Задание 2. Объект приносит по 1000 руб. в течение 15 лет. Определить

рыночную и инвестиционную стоимость объекта, если среднерыночная ставка

доходности 10%, средняя доходность на инвестиционные фонды данного

инвестора 14%.

Решение: PV = PMT×PV(PMT) при (n = 15, i = ?); iрын. = 10%; iинвест. = 14%.

а) рыночная стоимость: PV = 1000×7,6061 = 7606,1 руб.

б) инвестиционная стоимость: PV = 1000×6,1422 = 6142,2 руб.

Задание 3. Вкладчик желает накопить 500 тыс. руб. за 4 года. Какую

сумму вкладчик ежемесячно должен откладывать на счет в банке, если ставка по

депозиту 13%. Начисление процентов: а) ежегодное; б) ежемесячное.

Решение: PMT = FV×PMT(FV) при (n = 4, i = 13%);

а) PMT = 500000×0,206194 = 103097 руб. – ежегодный взнос; 103097/12 =

8591 руб. – ежемесячный взнос.

б) PMT = 500000×0,015994 = 7997 руб. – ежемесячный взнос.

Задание 4. Заемщик взял кредит в банке 1000 руб. на 3 года под 10%

годовых.

а) Какова величина ежегодного равновеликого погасительного платежа?

б) Какова структура каждого платежа?

8в) Какова структура выплат в целом за трехлетний период?

Решение: а) PMT = PV×PMT(PV) при (n = 3, i = 10%); PMT = 1000×0,402

= 402 руб.

б)

1й год – 402 руб.

on = 1000×10% =

100 руб.

of = 402 – 100 =

302 руб.

2й год – 402 руб.

on = 698×10% =

69,8

of = 402 – 70 = 332

руб.

70 руб.

≈

3й год – 402 руб.

on = 366×10% =

36,6

of = 402 – 36 = 366

руб.

36 руб.

≈

в) 1й способ: ∑on = 100 + 70 + 36 = 206 руб.; ∑of = 302 + 332 + 366 = 1000

руб.;

2й способ: 402×3 = 1206 руб.; ∑on = 1206 – 1000 (∑of) = 206 руб.

Задание 5. Вкладчик имеет возможность ежегодно откладывать из своих

доходов на счет в банке по 1500 руб. Какую сумму он может иметь на счете

через 10 лет, если ставка банка по вкладам 6% годовых?

Решение: FV = PMT×FV(PMT) при (n = 10, i = 6%); FV = 1500×13,181 =

19772 руб.

Задание 6.

Определить текущую стоимость финансового актива

номиналом 10000 руб. со сроком погашения актива через 3 года. Требуемая

ставка доходности 7% годовых.

Решение: PV = FV × PV(FV) при (n = 3, i = 7%); PV = 10000×0,81630 =

8163 руб.

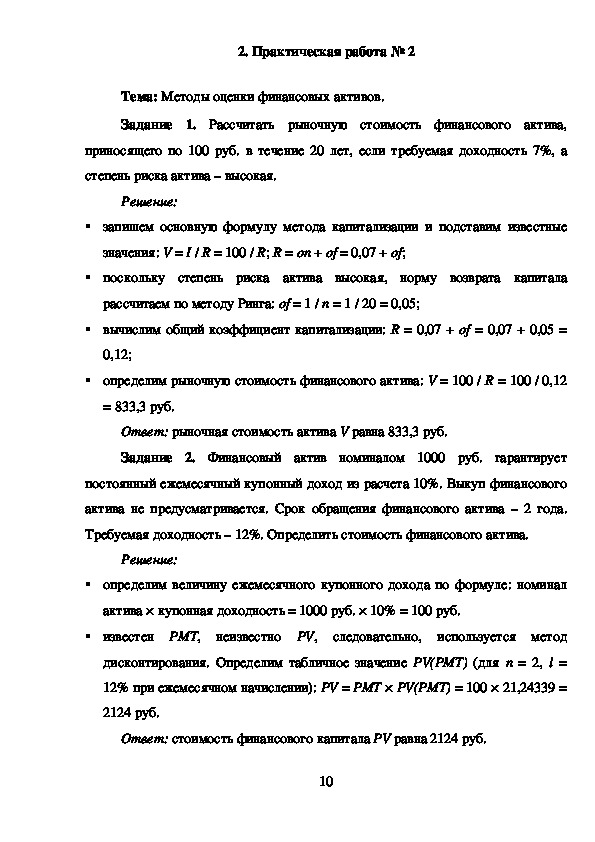

92. Практическая работа № 2

Тема: Методы оценки финансовых активов.

Задание 1.

Рассчитать рыночную стоимость финансового актива,

приносящего по 100 руб. в течение 20 лет, если требуемая доходность 7%, а

степень риска актива – высокая.

Решение:

запишем основную формулу метода капитализации и подставим известные

значения: V = I / R = 100 / R; R = on + of = 0,07 + of;

поскольку степень риска актива высокая, норму возврата капитала

рассчитаем по методу Ринга: of = 1 / n = 1 / 20 = 0,05;

вычислим общий коэффициент капитализации: R = 0,07 + of = 0,07 + 0,05 =

0,12;

определим рыночную стоимость финансового актива: V = 100 / R = 100 / 0,12

= 833,3 руб.

Ответ: рыночная стоимость актива V равна 833,3 руб.

Задание 2.

Финансовый актив номиналом 1000 руб. гарантирует

постоянный ежемесячный купонный доход из расчета 10%. Выкуп финансового

актива не предусматривается. Срок обращения финансового актива – 2 года.

Требуемая доходность – 12%. Определить стоимость финансового актива.

Решение:

определим величину ежемесячного купонного дохода по формуле: номинал

актива × купонная доходность = 1000 руб. × 10% = 100 руб.

известен PMT, неизвестно PV, следовательно, используется метод

дисконтирования. Определим табличное значение PV(PMT) (для n = 2, i =

12% при ежемесячном начислении): PV = PMT × PV(PMT) = 100 × 21,24339 =

2124 руб.

Ответ: стоимость финансового капитала PV равна 2124 руб.

10Задание 3. Актив приносит доходы по 100 руб. в течение 100 лет.

Определить рыночную стоимость актива, если среднерыночная доходность 9%, а

средняя доходность на инвестиционные фонды Синицыной А.П. – 16%.

Целесообразно ли для Синицыной А.П. приобретение данного актива?

Решение:

рыночная стоимость актива определяется на основе среднерыночной ставки

доходности, поэтому в расчетах следует использовать ставку i = 9%;

запишем основную формулу метода капитализации и подставим известные

значения: V = I / R = 100 руб. / R; R = on + of = 0,09 + of;

если о рискованности данного сегмента рынка информации нет, то следует в

расчетах принимать риск высоким и использовать метод Ринга: of = 1 / n = 1 /

100 = 0,01;

вычислим общий коэффициент капитализации R = 0,09 + of = 0,09 + 0,01 =

0,10;

определим рыночную стоимость актива V = 100 / R = 100 руб. / 0,10 = 1000

руб.

Ответ: рыночная стоимость актива 1000 руб.; Синицына А.П. не будет

приобретать актив по рыночной цене в 1000 руб., поскольку при такой цене

актив будет приносить доходность только 9% годовых, а ее средства на текущий

момент вложены в варианты, в среднем приносящие 16% в год. Можно

самостоятельно подсчитать инвестиционную стоимость актива, которая

окажется существенно ниже рыночной стоимости. Иными словами, инвестор

Синицына А.П. не будет приобретать актив по рыночной цене 1000 руб.,

поскольку для нее он стоит меньше.

Задание 4.

Исчислить внутреннюю (фундаментальную) стоимость

бессрочной облигации, если выплачиваемый по ней годовой доход составляет

1000 руб., рыночная ставка доходности по ценным бумагам аналогичной степени

11риска – 17%, а средняя доходность на инвестиционные фонды Ивановой Г.А. –

25%.

Решение:

поскольку задание подпадает под случай полного сохранения стоимости

базового актива, of = 0;

поскольку требуется рассчитать внутреннюю стоимость облигации, следует

использовать показатель средней доходности на инвестиционные фонды

данного инвестора: R = on = 25% = 0,25;

V = I / R = 1000 / 0,25 = 4000 руб.

Ответ: внутренняя (фундаментальная) стоимость облигации 4000 руб.

Задание 5.

Требуется рассчитать коэффициент капитализации для

прямолинейного возмещения капитала при прогнозируемом снижении стоимости

актива за 4 года до 40% и ставке требуемой доходности 12%.

Решение:

это задание подпадает под случай частичной потери стоимости базового

актива. Подставим известные значения в соответствующую модификацию

одной из основных формул метода капитализации: R = on + of×∆Q = 0,12 +

of×0,60;

рассчитаем величину нормы возврата капитала по методу прямолинейного

возмещения (метод Ринга): of = 1 / n = 1 / 4 = 0,25 = 25%;

рассчитаем значение коэффициента капитализации R = 0,12 + 0,25×0,60 =

0,27 = 27%.

Ответ: коэффициент капитализации R = 27%.

Задание 6. Инвестор приобрел акцию за 2000 руб. Прогнозируемый

дивиденд следующего года – 600 руб. Ожидается, что в последующие годы

дивиденд будет возрастать с темпом 4%. Рассчитайте требуемую ставку

доходности, которую инвестор использовал при решении о покупке акции.

Решение:

12Данное задание соответствует случаю равномерно возрастающего

денежного потока, когда используется модель Майрона Гордона:

V = I1 / (R – q); подставляем известные значения 2000 = 600 / (R – 0,04); R =

600 / 2000 + 0,04 = 0,34 = 34%.

Ответ: инвестор ориентировался на ставку доходности 34% годовых.

133. Практическая работа № 3

Тема: Риск и доходность финансовых активов.

Задание 1. Собраны следующие данные по рентабельности аналогичных

проектов: xср = 30%, σ2 = 100%. Рассчитать вероятность положительного

значения результирующего показателя.

Решение:

σ = √σ2 = 10%; xi = 0; z = |xi xср| / σ = |0 30| / 10 = 3.

Площадь под кривой НРВ в интервале (xi – xср): f(z) = 0,4987 = 49,87% (см.

таблицу на стр. 114);

Площадь под кривой НРВ в интервале (xi ∞) = 49,87% + 50% = 99,87%.

Ответ: вероятность положительного уровня рентабельности проекта

составляет 99,87%.

Задание 2. Собраны следующие данные о прибылях по аналогичным

проектам: xср = 5 тыс. руб., σ2 = 25 млн. руб. Рассчитать вероятность получения:

а) прибыли; б) убытка; в) прибыли свыше 5 тыс. руб.; г) прибыли свыше 10 тыс.

руб.

Решение:

Рассчитываем стандартное отклонение: σ = 5000 руб.;

z = |xi xср| / σ = |0 5000| / 5000 = 1; f(z) = 0,3413 = 34,13%.

Ответ: а) 34,13 + 50% = 84,13%; б) 100% 84,13% = 15,87%; в) 50%; г)

50% 34,13% = 15,87%.

Задание 3. xср = 20%, σ2 = 100%. Рассчитать вероятности того, что

доходность составит: а) свыше 20%; б) свыше 10%; в) свыше 30%; г) от 10% до

30%.

Решение:

σ = √σ2 = 10%; z = |xi xср| / σ = |10 20| / 10 = 1;

f(z) = 0,3413 = 34,13%.

Ответ: а) 50%; б) 84,13%; в) 15,87%; г) 34,13×2 = 68,26%.

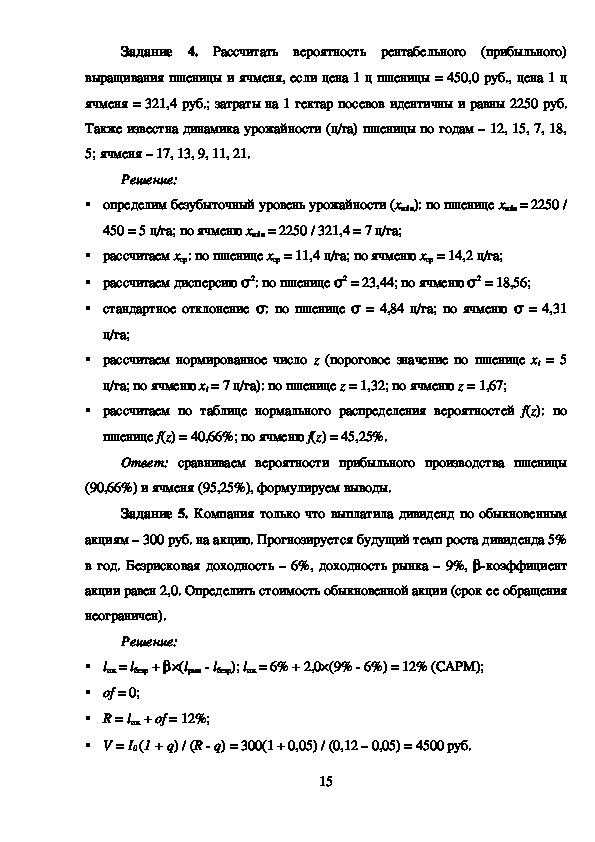

14Задание 4.

Рассчитать вероятность рентабельного (прибыльного)

выращивания пшеницы и ячменя, если цена 1 ц пшеницы = 450,0 руб., цена 1 ц

ячменя = 321,4 руб.; затраты на 1 гектар посевов идентичны и равны 2250 руб.

Также известна динамика урожайности (ц/га) пшеницы по годам – 12, 15, 7, 18,

5; ячменя – 17, 13, 9, 11, 21.

Решение:

определим безубыточный уровень урожайности (xmin): по пшенице xmin = 2250 /

450 = 5 ц/га; по ячменю xmin = 2250 / 321,4 = 7 ц/га;

рассчитаем xср: по пшенице xср = 11,4 ц/га; по ячменю xср = 14,2 ц/га;

рассчитаем дисперсию σ2: по пшенице σ2 = 23,44; по ячменю σ2 = 18,56;

стандартное отклонение σ: по пшенице σ = 4,84 ц/га; по ячменю σ = 4,31

ц/га;

рассчитаем нормированное число z (пороговое значение по пшенице xi = 5

ц/га; по ячменю xi = 7 ц/га): по пшенице z = 1,32; по ячменю z = 1,67;

рассчитаем по таблице нормального распределения вероятностей f(z): по

пшенице f(z) = 40,66%; по ячменю f(z) = 45,25%.

Ответ: сравниваем вероятности прибыльного производства пшеницы

(90,66%) и ячменя (95,25%), формулируем выводы.

Задание 5. Компания только что выплатила дивиденд по обыкновенным

акциям – 300 руб. на акцию. Прогнозируется будущий темп роста дивиденда 5%

в год. Безрисковая доходность – 6%, доходность рынка – 9%, βкоэффициент

акции равен 2,0. Определить стоимость обыкновенной акции (срок ее обращения

неограничен).

Решение:

iож = iбезр + β×(iрын iбезр); iож = 6% + 2,0×(9% 6%) = 12% (CAPM);

of = 0;

R = iож + of = 12%;

V = I0 (1 + q) / (R q) = 300(1 + 0,05) / (0,12 – 0,05) = 4500 руб.

15Ответ: стоимость обыкновенной акции 4500 руб.

164. Практическая работа № 4

Тема: Финансовые решения по инвестиционным проектам.

Задание 1.

Рассчитать текущую стоимость бессрочного аннуитета по данным

таблицы:

Вариант задания

Пример расчета

1

2

3

4

5

Решение:

PV

10000

PMT, руб.

1000

1200

400

700

8000

2000

i, %

10

3

6

13

26

5

Число лет, n

∞

более 100

∞

более 100

∞

более 100

Поскольку n = ∞, то of = 0 и, следовательно, R = on + of = on(i). Тогда PV =

PMT / i = 1000 / 0,1 = 10000 руб.

Ответ: 10000 руб.

Задание 2.

Рассчитать чистую текущую стоимость NPV проекта по данным таблицы:

Вариант

задания

NPV

Пример

+33818

1

2

3

4

5

Исходные

инвестици

и IC, руб.

100000

30000

40000

60000

30000

15000

Обычный

аннуитет

PMT, руб.

25000

1000

1200

600

750

300

i,%

18

4

7

10

12

14

Число лет,

n

20

10

15

25

34

28

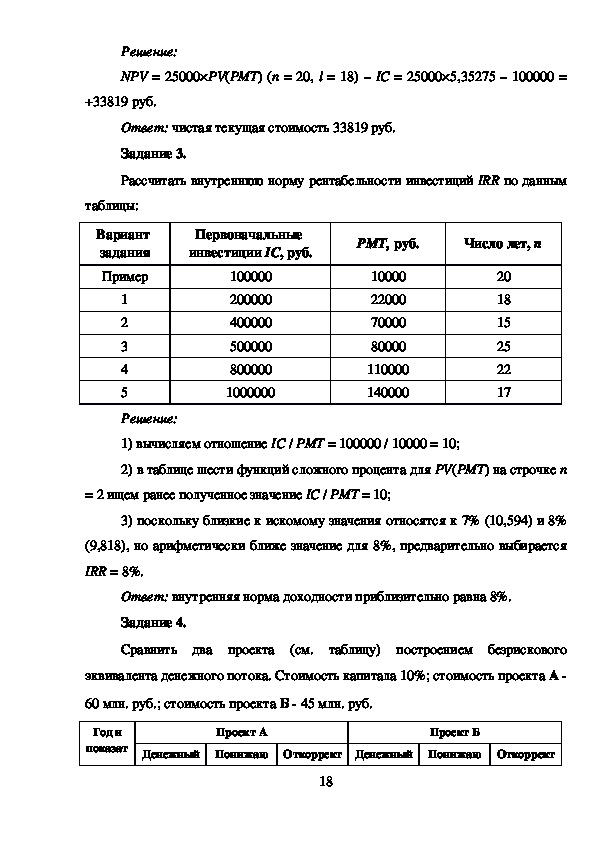

17Решение:

NPV = 25000×PV(PMT) (n = 20, i = 18) – IC = 25000×5,35275 – 100000 =

+33819 руб.

Ответ: чистая текущая стоимость 33819 руб.

Задание 3.

Рассчитать внутреннюю норму рентабельности инвестиций IRR по данным

таблицы:

Вариант

задания

Пример

1

2

3

4

5

Решение:

Первоначальные

инвестиции IC, руб.

PMT, руб.

Число лет, n

100000

200000

400000

500000

800000

1000000

10000

22000

70000

80000

110000

140000

20

18

15

25

22

17

1) вычисляем отношение IC / PMT = 100000 / 10000 = 10;

2) в таблице шести функций сложного процента для PV(PMT) на строчке n

= 2 ищем ранее полученное значение IC / PMT = 10;

3) поскольку близкие к искомому значения относятся к 7% (10,594) и 8%

(9,818), но арифметически ближе значение для 8%, предварительно выбирается

IRR = 8%.

Ответ: внутренняя норма доходности приблизительно равна 8%.

Задание 4.

Сравнить два проекта (см. таблицу) построением безрискового

эквивалента денежного потока. Стоимость капитала 10%; стоимость проекта А

60 млн. руб.; стоимость проекта Б 45 млн. руб.

Год и

показат

Проект А

Проект Б

Денежный Понижаю Откоррект Денежный Понижаю Откоррект

18поток,

млн. руб.

20

24

22

20

60

ель

1

2

3

4

IC

NPV

щий

коэффици

ент

0,9

0,9

0,8

0,75

ированны

й поток,

млн. руб.

поток,

млн. руб.

16

20

20

19

45

60

щий

коэффици

ент

0,9

0,8

0,7

0,65

ированны

й поток,

млн. руб.

45

Указания к решению: 1) находим элементы откорректированного

денежного потока (понижающие коэффициенты определяются экспертно); 2)

рассчитываем по откорректированному потоку NPV.

Задание 5.

Определить более выгодный проект вложения средств (критерий –

максимум математического ожидания прибыли) по данным табл.:

Проект А

Проект Б

Прибыль,

руб.

300000

350000

400000

450000

500000

Вероятность Прибыль,

руб.

200000

300000

400000

500000

800000

0,10

0,20

0,40

0,20

0,10

Вероятность

0,10

0,15

0,30

0,35

0,10

Указания к решению: математическое ожидание ER = ∑ (R×p), где R –

возможный исход, интерпретируемый с количественной стороны как один из

множества возможных показателей, в том числе величина прибыли, p –

вероятность каждого из исходов.

Задание 6.

Условия задания 5. Первоначальные инвестиции в проект А – 10 млн. руб.,

в проект Б – 12 млн. руб. Требуемая доходность 5% годовых.

Оценить эффективность проектов, если срок поступления доходов: а) 6

лет; б) 12 лет; в) 25 лет.

19Указания к решению: в качестве годового элемента денежного потока

выступает математическое ожидание прибыли; более эффективным признается

проект с большим значением чистой текущей стоимости NPV.

205. Практическая работа № 5

Тема: Источники средств и методы финансирования организации.

Задание 1.

Организация может получить ссуду на условиях ежемесячного начисления

из расчета 26% годовых либо с полугодовым начислением из расчета 27%

годовых. Какой вариант для него предпочтителен?

Решение:

Поскольку FV = PV×(1 + rн/к)к×n и одновременно FV = PV×(1 + re)n, из этой

системы уравнений следует, что 1 + re = (1 + rн/к)к.

re = (1 + 0,26/12)12 – 1 = 0,2933, или 29,3% (первый вариант);

re = (1 + 0,27/2)2 – 1 = 0,2882, или 28,8% (второй вариант).

Ответ: второй вариант предпочтителен.

Задание 2.

Организация может получить кредит 1 млн. руб. под 10% годовых.

Определить величину реальной процентной ставки,

выплачиваются непосредственно при получении кредита.

если проценты

Решение:

1й способ: re = (PV×rн) / (PV PV×rн) = 100000 / 900000 = 0,1111 =

11,11%;

2й способ: re = rн / 1 – rн = 0,1 / (1 – 0,1) = 0,1 / 0,9 = 0,1111 = 11,11%.

Задание 3.

Организация вложила в финансовый актив 100 тыс. руб. под 20% годовых.

Какова реальная процентная ставка, если за год темп инфляции составил 13%.

Решение:

(1 + rн) = (1 + re) × (1 + q), где q – темп инфляции за период (год).

Подставляем известные значения: (1 + re) = (1 + rн) / (1 + q) = 1,20 / 1,13 =

1,0619. Следовательно, re = 1,0619 – 1 = 0,0619, или 6,19%.

21Дополнительно: путем алгебраических преобразований формулу Фишера

можно представить в иной алгебраической записи. Тогда rн = re + q + re×q,

например, 0,20 = 0,0619 + 0,13 + 0,0619×0,13.

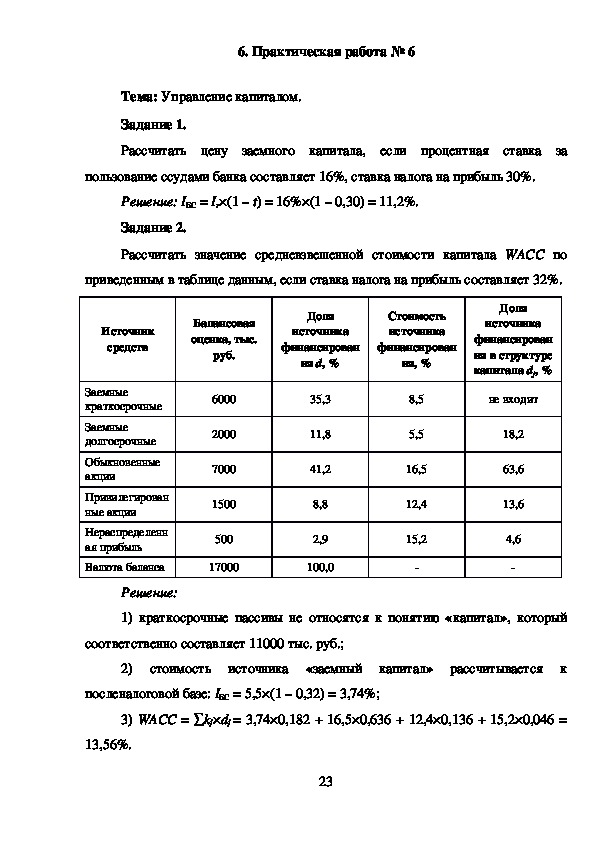

226. Практическая работа № 6

Тема: Управление капиталом.

Задание 1.

Рассчитать цену заемного капитала, если процентная ставка за

пользование ссудами банка составляет 16%, ставка налога на прибыль 30%.

Решение: IБС = Ir×(1 – t) = 16%×(1 – 0,30) = 11,2%.

Задание 2.

Рассчитать значение средневзвешенной стоимости капитала WACC по

приведенным в таблице данным, если ставка налога на прибыль составляет 32%.

Источник

средств

Заемные

краткосрочные

Заемные

долгосрочные

Обыкновенные

акции

Привилегирован

ные акции

Нераспределенн

ая прибыль

Валюта баланса

Балансовая

оценка, тыс.

руб.

Доля

источника

финансирован

ия d, %

Стоимость

источника

финансирован

ия, %

6000

2000

7000

1500

500

17000

35,3

11,8

41,2

8,8

2,9

100,0

8,5

5,5

16,5

12,4

15,2

Доля

источника

финансирован

ия в структуре

капитала dj, %

не входит

18,2

63,6

13,6

4,6

Решение:

1) краткосрочные пассивы не относятся к понятию «капитал», который

соответственно составляет 11000 тыс. руб.;

2) стоимость источника «заемный капитал» рассчитывается к

посленалоговой базе: IБС = 5,5×(1 – 0,32) = 3,74%;

3) WACC = ∑kj×dj = 3,74×0,182 + 16,5×0,636 + 12,4×0,136 + 15,2×0,046 =

13,56%.

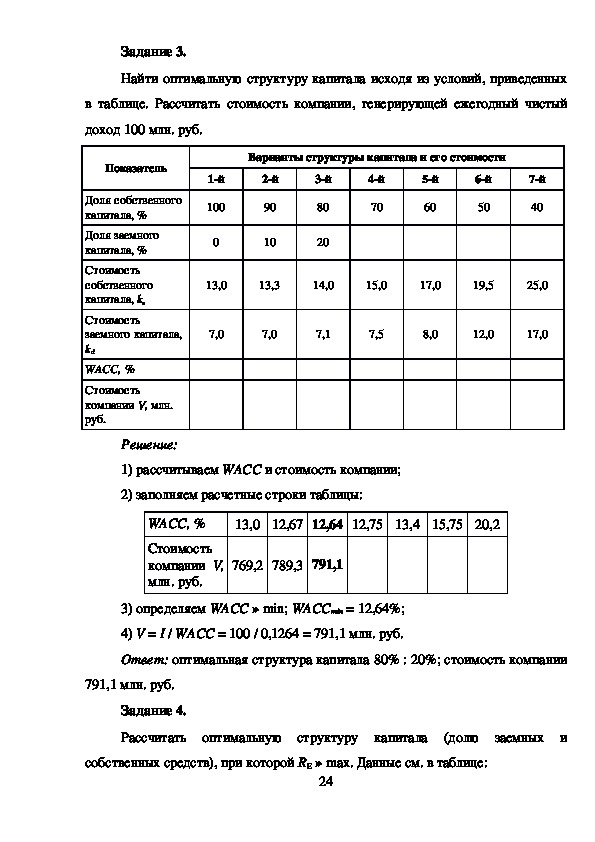

23Задание 3.

Найти оптимальную структуру капитала исходя из условий, приведенных

в таблице. Рассчитать стоимость компании, генерирующей ежегодный чистый

доход 100 млн. руб.

Варианты структуры капитала и его стоимости

1й

100

0

2й

90

10

3й

80

20

4й

70

5й

60

6й

50

7й

40

13,0

13,3

14,0

15,0

17,0

19,5

25,0

7,0

7,0

7,1

7,5

8,0

12,0

17,0

Показатель

Доля собственного

капитала, %

Доля заемного

капитала, %

Стоимость

собственного

капитала, ke

Стоимость

заемного капитала,

kd

WACC, %

Стоимость

компании V, млн.

руб.

Решение:

1) рассчитываем WACC и стоимость компании;

2) заполняем расчетные строки таблицы:

WACC, %

Стоимость

компании V,

млн. руб.

13,0 12,67 12,64 12,75 13,4 15,75 20,2

769,2 789,3 791,1

3) определяем WACC » min; WACCmin = 12,64%;

4) V = I / WACC = 100 / 0,1264 = 791,1 млн. руб.

Ответ: оптимальная структура капитала 80% : 20%; стоимость компании

791,1 млн. руб.

Задание 4.

Рассчитать оптимальную структуру капитала (долю заемных и

собственных средств), при которой RE » max. Данные см. в таблице:

24Вариант структуры капитала

1й

10

100

5

10

2й

10

100

6

20

3й

10

100

8

30

Показатель

I, млн. руб.

V, млн. руб.

RO, %

RM, %

m, %

e, %

RE, %

Решение:

1) RO = I / V × 100% = 10%;

2) e = 1 – m;

3) RE = (RO RM×m) / e;

4) заполняем расчетные строки таблицы:

Показатель

I, млн. руб.

V, млн. руб.

RO, %

RM, %

m, %

e, %

RE, %

1й

10

100

10

5

10

90

10,56

Вариант структуры капитала

2й

10

100

10

6

20

80

11,00

3й

10

100

10

8

30

70

10,86

4й

10

100

11

40

4й

10

100

10

11

40

60

9,33

5) выбираем RE » max; max RE = 11,0%.

Ответ: оптимальная структура капитала 80% : 20%; max RE = 11%.

257. Практическая работа № 7

Тема: Управление оборотными средствами.

Задание 1.

Определить чистый оборотный капитал WC. Баланс организации приведен

в следующей таблице.

Актив, млн. руб.

Пассив, млн. руб.

Денежные средства

Дебиторская задолженность

Товарномат. запасы

Внеоборотные активы

40,0

40,0

100,0

820,0

Кредит. задолженность

Задолженность по з/п

Налоги к уплате

Долгосрочные кредиты

Уставный капитал

Нераспределенная прибыль

БАЛАНС

1000

БАЛАНС

Решение:

40,0

30,0

50,0

270,0

440,0

170,0

1000

1. WC = 270 + 440 + 170 – 820 = 60 (капитал минус внеоборотные активы);

2. WC = 40 + 40 + 100 – 40 – 30 – 50 = 60 (оборотные активы минус

краткосрочные пассивы).

Задание 2.

У предприятия потребность в наличных составляет 17 тыс. руб. в месяц.

Наличные оплачиваются равномерно. Ставка 15%. Стоимость каждой операции

займа или снятия денег со счета составляет 180 руб. Определить оптимальную

сумму пополнения и среднюю величину кассового остатка.

Решение:

1. Сумма пополнения

Q=√2×V×c

r=√2×17000×180

0,15 =6400руб.

2. Средний запас

Q

2 =6400

2 =3200руб.

26Задание 3.

В организации используется 380 единиц материала в месяц. Стоимость

каждого заказа 29 тыс. руб., стоимость хранения каждой единицы материала 1,1

тыс. руб. Определить оптимальный размер заказа и сколько заказов следует

делать в месяц.

Указания к решению:

1. Оптимальная партия заказа

EOQ=√2×F×D

H

2. Оптимальное число заказов за период рассчитывается по формуле: D /

EOQ.

Задание 4.

Условия сделки: 5/20, net 40; датировка – 1 июня. Определите последнюю

дату оплаты клиентом для получения скидки.

Решение: 1 июня + 20 дней = 21 июня.

Задание 5.

Оборачиваемость в отчетном периоде составила 15 дней, оборачиваемость

в базисном периоде 18 дней. Объем реализации за отчетный квартал 17 тыс. руб.

Длительность периода 90 дней.

Оцените величину относительного

высвобождения оборотных средств.

Решение: ∆ОАотн = (17/90)×(18 – 15) = 0,576 тыс. руб.

278. Практическая работа № 8

Тема: Управление издержками предприятия.

Задание 1.

Для компании собрана следующая информация: цена единицы продукции,

руб. – 5; удельные условнопеременные расходы, руб. – 3; условнопостоянные

расходы, руб. – 42000; ставка банковского процента – 11%; стоимость заемного

капитала – 200 тыс. руб., ставка налога на прибыль – 21%. При росте объемов

производства и продаж будет иметь место рост финансовой зависимости.

30000

50,0

40000

33,3

50000

25,0

60000

20,0

Заполните расчетную таблицу.

Объем продаж, тыс. шт.

Прирост, %

Выручка, тыс. руб.

Переменные расходы, тыс.

руб.

Постоянные расходы, тыс.

руб.

Прибыль до вычета процентов

и налогов, тыс. руб.

Прирост, %

Проценты по ссудам, тыс.

руб.

Налог на прибыль, тыс. руб.

Чистая прибыль, тыс. руб.

Прирост, %

20000

Рассчитайте уровень операционного левериджа, уровень финансового

левериджа и уровень сопряженного эффекта.

Задание 2.

Ежемесячные текущие продажи – 600 единиц на 1200 тыс. руб. Валовая

маржа на единицу – 0,9 тыс. руб. Руководство фирмы планирует экономию на

переменных издержках, используя менее дорогие компоненты. Экономия

28составит 200 руб. на единицу. Однако менеджер по сбыту полагает, что

снижение качества сведет месячные продажи к 450 единицам. Следует ли идти

на это изменение?

Задание 3.

Фирма планирует выпуск нового изделия. Рассчитайте цену изделия, если

себестоимость его изготовления 40 тыс. руб., требуемый уровень

рентабельности издержек 25%.

Задание 4.

Конкурентная фирма производит один вид продукции. В 2006 году выпуск

составил 700 штук изделий, цена за единицу 11 руб. Прибыль от реализации

продукции составила 1290 руб. В 2007 году объем производства возрастет на

10%. Постоянные издержки останутся на уровне 1610 руб. Определите сумму

снижения себестоимости единицы продукции.

Задание 5.

Определите возможное увеличение чистой прибыли предприятия в

результате увеличения объема производства с 600 до 660 штук. Цена не

меняется и составит 5 тыс. руб. за единицу. Постоянные издержки – 3120 тыс.

руб. на весь объем, переменные – 3,4 тыс. руб. на единицу товара. Рассчитайте

уровень операционного левериджа.

Задание 6.

Организация производит 120000 единиц товара. Одну из комплектующих

деталей можно не изготавливать самим, а приобрести у другого изготовителя за

21 руб. Производственные издержки на 120000 деталей: прямые материалы –

900 тыс. руб., прямая заработная плата – 450 тыс. руб., переменные накладные

расходы – 350 тыс. руб., постоянные накладные расходы – 900 тыс. руб.

Покупка на стороне поможет снизить постоянные накладные расходы до 800

тыс. руб. Определите, что выгоднее: производить или покупать.

299. Практическая работа № 9

Тема: Дивидендная политика.

Задание 1.

Акционерный капитал организации 2170 тыс. руб., в том числе

привилегированных акций – на сумму 450 тыс. руб., с фиксированной

дивидендной ставкой – 45%. На выплату дивидендов акционерам направляется

прибыль в сумме 900 тыс. руб. Определите дивидендную ставку по

обыкновенным акциям.

Задание 2.

Предприятие планирует в следующем году прибыль на уровне базисного

года – 2,0 млн. руб. предприятие имеет возможность повысить рентабельность

собственного капитала за счет реинвестирования прибыли:

Вари

ант

Доля

реинвестированн

ой прибыли, %

Достигаемый

темп прироста

прибыли, %

Требуемая акц

ми норма

прибыли, %

Расчетное

значение нормы

прибыли

1

2

3

0

20

40

0

56

8

9

101

11

Выберите оптимальную политику реинвестирования прибыли.

Задание 3.

Чистая прибыль компании за анализируемый период составила 1,8 млн.

руб. Приемлемая норма дохода 13%. Имеется два варианта развития компании.

Первый вариант требует реинвестирования 40% прибыли, второй – 10%. В

первом случае годовой темп прироста прибыли составит 6%, во втором случае –

3%. Выберите оптимальную политику выплаты дивидендов.

Задание 4.

Как изменится структура собственного капитала предприятия после

выплаты дивидендов, если рыночная цена его обыкновенных акций – 950 руб. и

30предприятие объявило о выплате дивидендов в размере 20% к номиналу акции?

Структура собственного капитала до выплаты дивидендов приведена в таблице.

Уставный капитал

Привилегированные акции (1000 акций по 2500 руб.)

Обыкновенные акции (12000 акций по 600 руб.)

Резервный капитал

Нераспределенная прибыль

тыс. руб.

2500

7200

1100

3200

Задание 5.

АО планирует израсходовать 50% прибыли на выплату дивидендов или

покупку своих акций. Какой из этих двух вариантов наиболее выгоден

акционерам? Исходные данные приведены в таблице.

Показатели

Прибыль к распределению среди владельцев обыкновенных

акций, тыс. руб.

Число обыкновенных акций, штук

Дивиденд на акцию (6000 тыс. руб. : 300000), руб.

Требуемая доходность, %

Рыночная цена акции, руб.

Значение

6000

300000

20

10

200

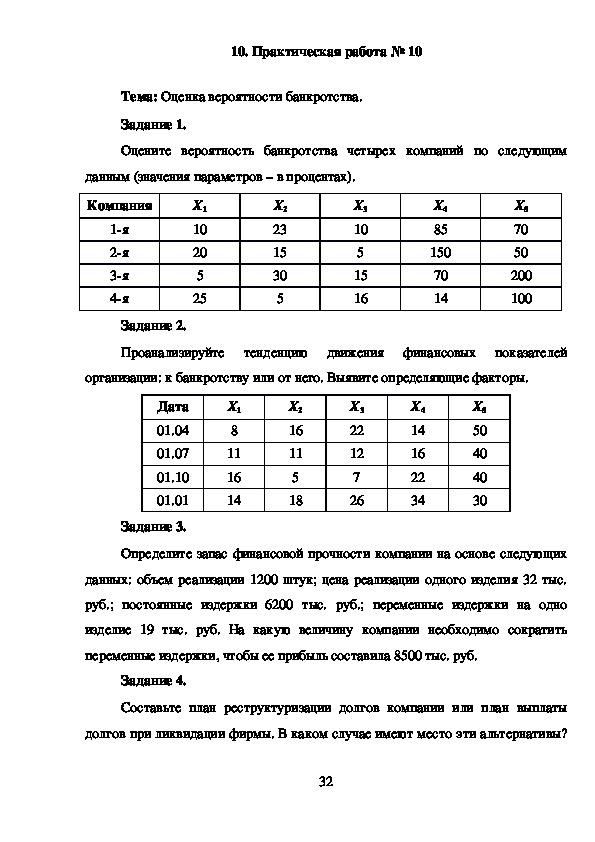

3110. Практическая работа № 10

Тема: Оценка вероятности банкротства.

Задание 1.

Оцените вероятность банкротства четырех компаний по следующим

данным (значения параметров – в процентах).

Компания

1я

2я

3я

4я

X1

10

20

5

25

X2

23

15

30

5

X3

10

5

15

16

X4

85

150

70

14

X5

70

50

200

100

Задание 2.

Проанализируйте тенденцию движения финансовых показателей

организации: к банкротству или от него. Выявите определяющие факторы.

Дата

01.04

01.07

01.10

01.01

X1

8

11

16

14

X2

16

11

5

18

X3

22

12

7

26

X4

14

16

22

34

X5

50

40

40

30

Задание 3.

Определите запас финансовой прочности компании на основе следующих

данных: объем реализации 1200 штук; цена реализации одного изделия 32 тыс.

руб.; постоянные издержки 6200 тыс. руб.; переменные издержки на одно

изделие 19 тыс. руб. На какую величину компании необходимо сократить

переменные издержки, чтобы ее прибыль составила 8500 тыс. руб.

Задание 4.

Составьте план реструктуризации долгов компании или план выплаты

долгов при ликвидации фирмы. В каком случае имеют место эти альтернативы?

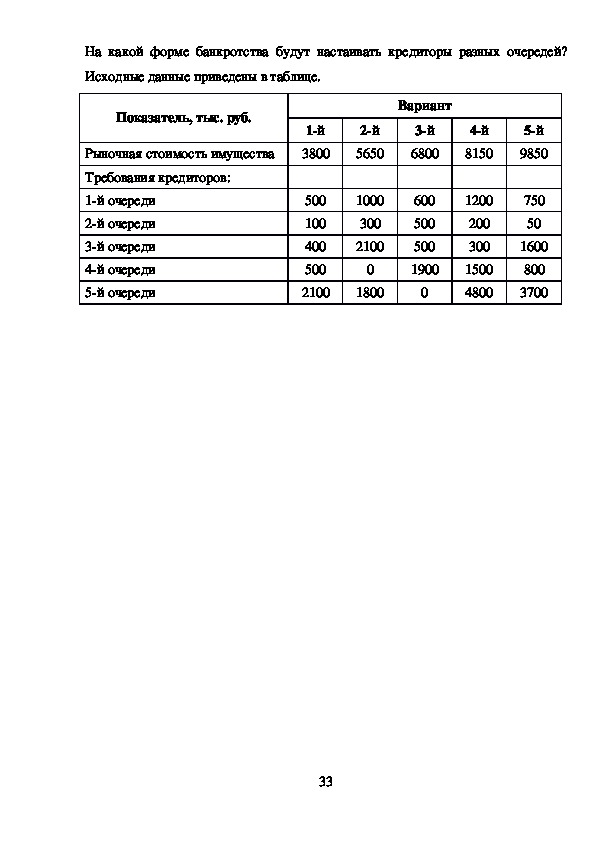

32На какой форме банкротства будут настаивать кредиторы разных очередей?

Исходные данные приведены в таблице.

Показатель, тыс. руб.

Рыночная стоимость имущества

Требования кредиторов:

1й очереди

2й очереди

3й очереди

4й очереди

5й очереди

1й

3800

500

100

400

500

2100

Вариант

2й

5650

1000

300

2100

0

1800

3й

6800

600

500

500

1900

0

4й

8150

1200

200

300

1500

4800

5й

9850

750

50

1600

800

3700

33СПИСОК ЛИТЕРАТУРЫ

Учебная литература:

1. Артюнов Ю.А. Финансовый менеджмент. – М.: Кнорус, 2008.

2. Ковалев В.В. Финансовый менеджмент. – М.: БИНФА, 2008.

3. Колчина Н.В., Португалова О.В., Макеева Е.Ю. Финансовый менеджмент. –

М.: ЮНИТИДАНА, 2008.

4. Кузнецов Б.Т. Финансовый менеджмент. М.: ЮНИТИДАНА, 2005.

5. Кудина М.В. Финансовый менеджмент: учебное пособие – М.: ИД «Форум»:

ИНФРАМ, 2008.

6. Лукасевич И.Я. Финансовый менеджмент. – М.: Эксмо, 2010.

7. Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами

предприятия. – М.: Академия, 2006.

Интернет ресурсы:

1. Министерство финансов Российской Федерации http://www1.minfin.ru/ru/

2. Центральный банк Российской Федерации http://www.cbr.ru/

3. Федеральная налоговая служба – http://www.nalog.ru/

4. Федеральная таможенная служба – http://www.customs.ru/

5. Министерство экономического развития Российской Федерации

http://www.economy.gov.ru/

6. Комитет финансов СанктПетербурга – http://www.fincom.spb.ru/

7. Комитет экономического развития, промышленной политики и торговли

СанктПетербурга http://www.cedipt.spb.ru/

34