Поделиться

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

урок – игра «Раз, два, три – проводку разнеси»

по ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

2019

|

РАССМОТРЕНО на заседании цикловой комиссии специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) ГАПОУ СО «ИМТ» Протокол № ____ от «___» ______________ 2019 г. Председатель _________Н.Ю. Шутова

|

|

|

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

урок – игра «Раз, два, три – проводку разнеси»

по ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Разработчик: ______________ Шутова Н.Ю., преподаватель ГАПОУ СО « ИМТ»

СОДЕРЖАНИЕ

1. Пояснительная записка………………………………………………………4

2. Содержание заданий……………………….……………………....................7

3. Приложения…………………………………………………………………...12

-бланки заданий

- экспертный лист оценки уровней сформированности общих и профессиональных компетенций

- ведомость оценки компетенций по основным показателям оценки результатов ОПОР

- таблица результатов

- дипломы и сертификаты участников

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Тема: Учет оборотных активов.

Цель: Закрепить теоретические и практические знания по изученной теме.

Контроль и оценка результатов освоения направлено на формирование общих и профессиональных компетенций, знаний и умений в соответствии с Федеральным государственным образовательным стандартом по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и Профессиональным стандартом Бухгалтер.

Знать:

- понятие оборотных активов, их структуру и содержание,

- типы хозяйственных операций

- баланс на начало и конец отчетных периодов

Уметь:

- составлять бухгалтерский баланс

- определять типы хозяйственных операций и влияние их на баланс.

- составлять баланс на конец отчетного периода.

Общие компетенции:

|

ОК 1. |

Понимают сущность и социальную значимость своей будущей профессии, проявляют к ней устойчивый интерес. |

|

ОК 2. |

Организовывают собственную деятельность, выбирают типовые методы и способы выполнения профессиональных задач, оценивают их эффективность и качество. |

|

ОК 3. |

Принимают решения в стандартных и нестандартных ситуациях и несут за них ответственность. |

|

ОК4. |

Осуществляют поиск и используют информацию, необходимую для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

ОК 6. |

Работают в коллективе и команде, эффективно общаются с коллегами, руководством, потребителями. |

|

ОК 7. |

Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

Профессиональные компетенции:

|

ПК 1.4 |

Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.1 |

Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

|

|

ПК 4.1 |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. |

Участники: студенты второго курса группы ____ специальности 38.02.01Экономика и бухгалтерский учет (по отраслям), очной формы обучения.

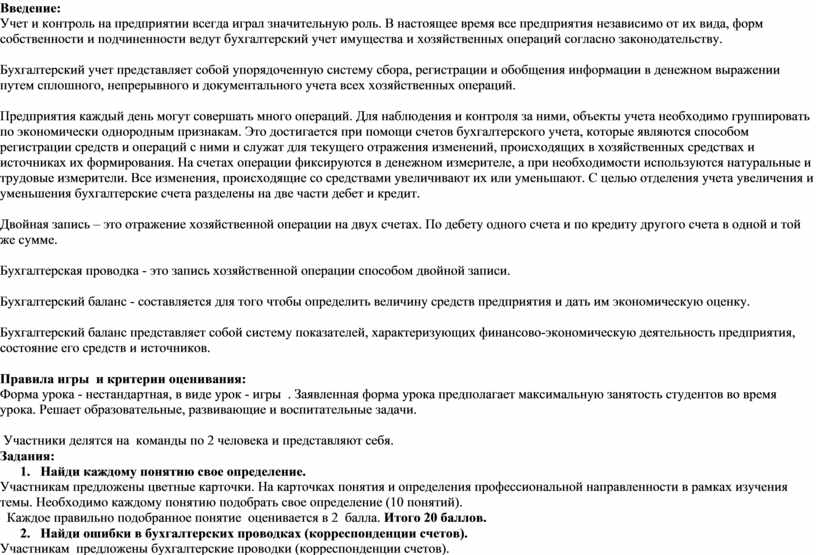

Введение:

Учет и контроль на предприятии всегда играл значительную роль. В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно законодательству.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Предприятия каждый день могут совершать много операций. Для наблюдения и контроля за ними, объекты учета необходимо группировать по экономически однородным признакам. Это достигается при помощи счетов бухгалтерского учета, которые являются способом регистрации средств и операций с ними и служат для текущего отражения изменений, происходящих в хозяйственных средствах и источниках их формирования. На счетах операции фиксируются в денежном измерителе, а при необходимости используются натуральные и трудовые измерители. Все изменения, происходящие со средствами увеличивают их или уменьшают. С целью отделения учета увеличения и уменьшения бухгалтерские счета разделены на две части дебет и кредит.

Двойная запись – это отражение хозяйственной операции на двух счетах. По дебету одного счета и по кредиту другого счета в одной и той же сумме.

Бухгалтерская проводка - это запись хозяйственной операции способом двойной записи.

Бухгалтерский баланс - составляется для того чтобы определить величину средств предприятия и дать им экономическую оценку.

Бухгалтерский баланс представляет собой систему показателей, характеризующих финансово-экономическую деятельность предприятия, состояние его средств и источников.

Правила игры и критерии оценивания:

Форма урока - нестандартная, в виде урок - игры . Заявленная форма урока предполагает максимальную занятость студентов во время урока. Решает образовательные, развивающие и воспитательные задачи.

Участники делятся на команды по 2 человека и представляют себя.

Задания:

Участникам предложены цветные карточки. На карточках понятия и определения профессиональной направленности в рамках изучения темы. Необходимо каждому понятию подобрать свое определение (10 понятий).

Каждое правильно подобранное понятие оценивается в 2 балла. Итого 20 баллов.

Участникам предложены бухгалтерские проводки (корреспонденции счетов).

Необходимо найти ошибки.

Каждая правильно найденная ошибка оценивается в 4 балла (5 ошибок). Итого 20 баллов.

Участникам предложены бухгалтерские балансы на начало отчетного периода, хозяйственные операции за период.

Команды оформляют журнал хозяйственных операций, проставляют корреспонденцию счетов, открывают счета бухгалтерского учета.

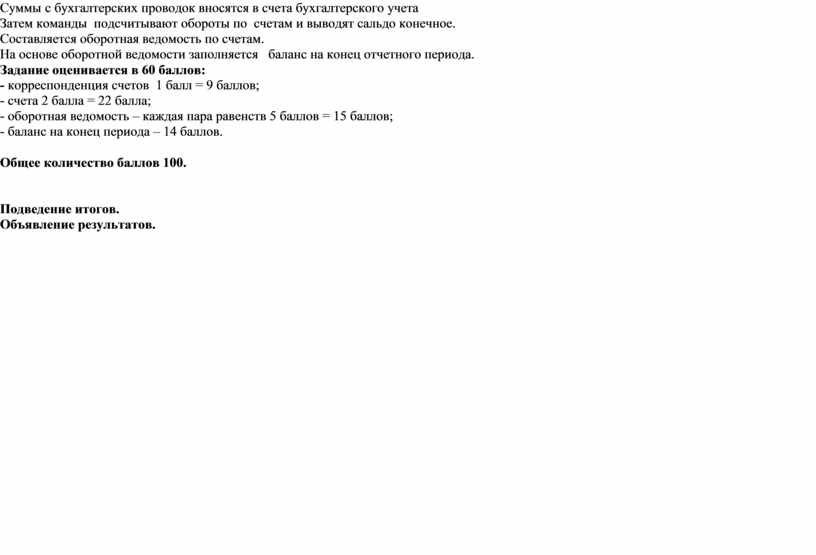

Суммы с бухгалтерских проводок вносятся в счета бухгалтерского учета

Затем команды подсчитывают обороты по счетам и выводят сальдо конечное.

Составляется оборотная ведомость по счетам.

На основе оборотной ведомости заполняется баланс на конец отчетного периода.

Задание оценивается в 60 баллов:

- корреспонденция счетов 1 балл = 9 баллов;

- счета 2 балла = 22 балла;

- оборотная ведомость – каждая пара равенств 5 баллов = 15 баллов;

- баланс на конец периода – 14 баллов.

Общее количество баллов 100.

Подведение итогов.

Объявление результатов.

СОДЕРЖАНИЕ ЗАДАНИЙ

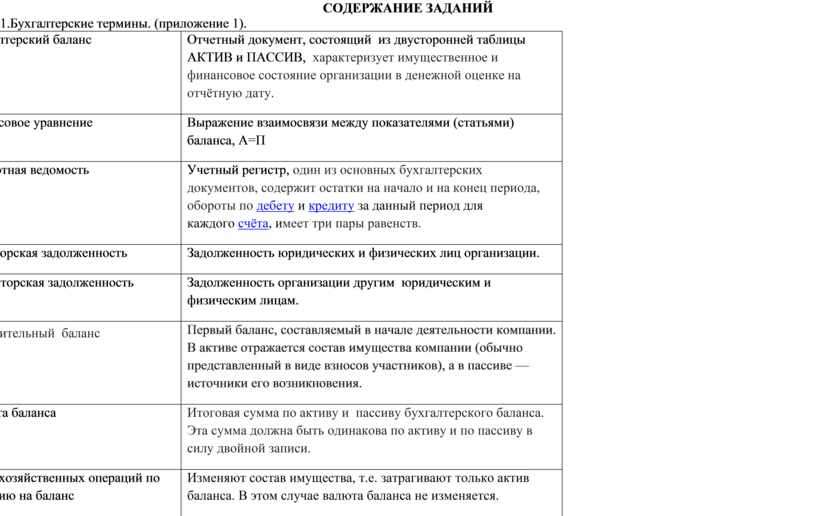

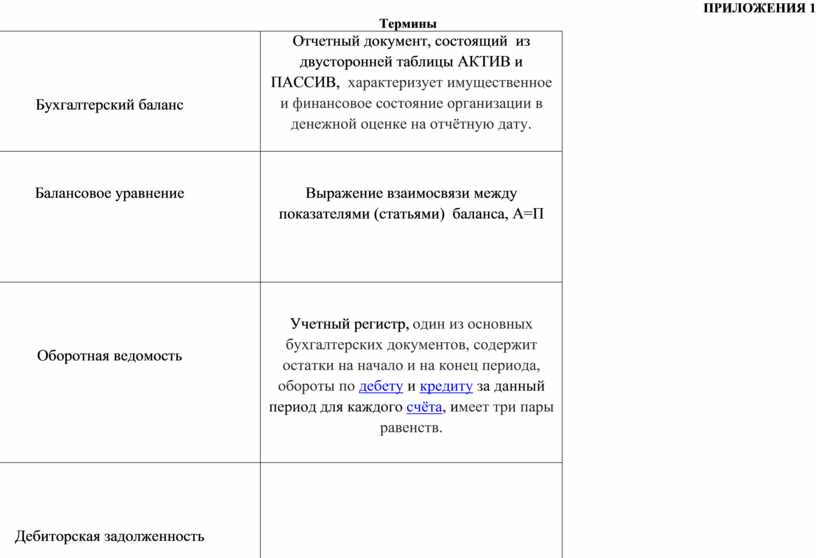

1.Бухгалтерские термины. (приложение 1).

|

Бухгалтерский баланс |

Отчетный документ, состоящий из двусторонней таблицы АКТИВ и ПАССИВ, характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату. |

|

Балансовое уравнение |

Выражение взаимосвязи между показателями (статьями) баланса, А=П |

|

Оборотная ведомость |

Учетный регистр, один из основных бухгалтерских документов, содержит остатки на начало и на конец периода, обороты по дебету и кредиту за данный период для каждого счёта, имеет три пары равенств. |

|

Дебиторская задолженность |

Задолженность юридических и физических лиц организации. |

|

Кредиторская задолженность |

Задолженность организации другим юридическим и физическим лицам. |

|

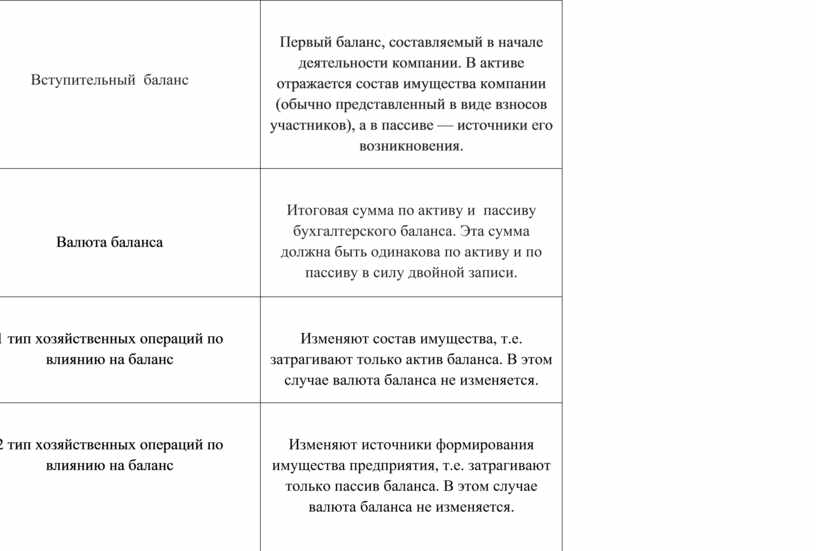

Вступительный баланс

|

Первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения. |

|

Валюта баланса

|

Итоговая сумма по активу и пассиву бухгалтерского баланса. Эта сумма должна быть одинакова по активу и по пассиву в силу двойной записи. |

|

1 тип хозяйственных операций по влиянию на баланс |

Изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется. |

|

2 тип хозяйственных операций по влиянию на баланс |

Изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется. |

|

Активы |

Имущество организации, ценности обладающие денежной стоимостью |

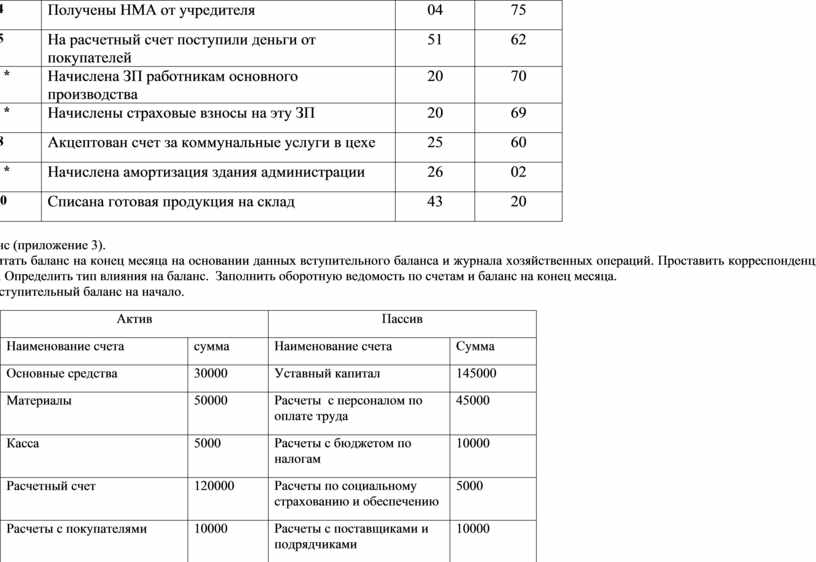

2.Корреспонденция счетов (приложение 2).

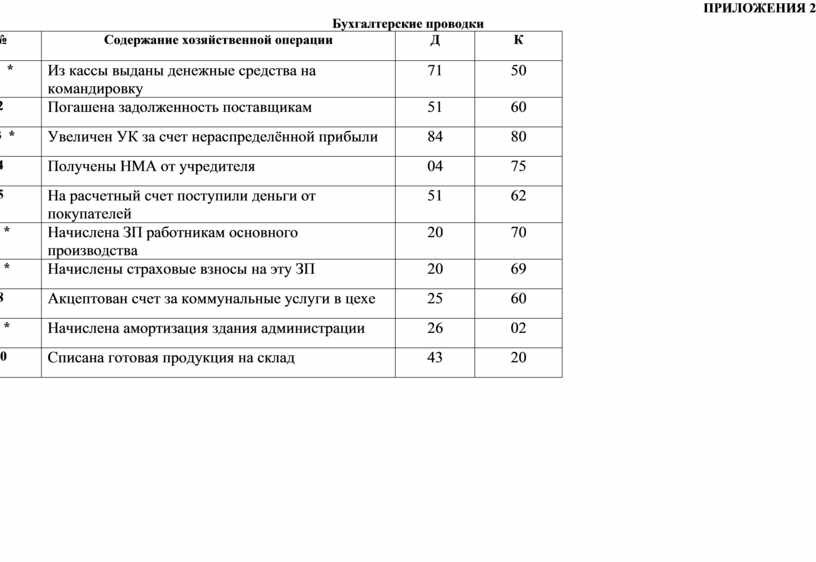

Бухгалтерские проводки

|

№ |

Содержание хозяйственной операции |

Д |

К |

|

1 * |

Из кассы выданы денежные средства на командировку |

71 |

50 |

|

2 |

Погашена задолженность поставщикам |

51 |

60 |

|

3 * |

Увеличен УК за счет нераспределённой прибыли |

84 |

80 |

|

4 |

Получены НМА от учредителя |

04 |

75 |

|

5 |

На расчетный счет поступили деньги от покупателей |

51 |

62 |

|

6 * |

Начислена ЗП работникам основного производства |

20 |

70 |

|

7 * |

Начислены страховые взносы на эту ЗП |

20 |

69 |

|

8 |

Акцептован счет за коммунальные услуги в цехе |

25 |

60 |

|

9 * |

Начислена амортизация здания администрации |

26 |

02 |

|

10 |

Списана готовая продукция на склад |

43 |

20 |

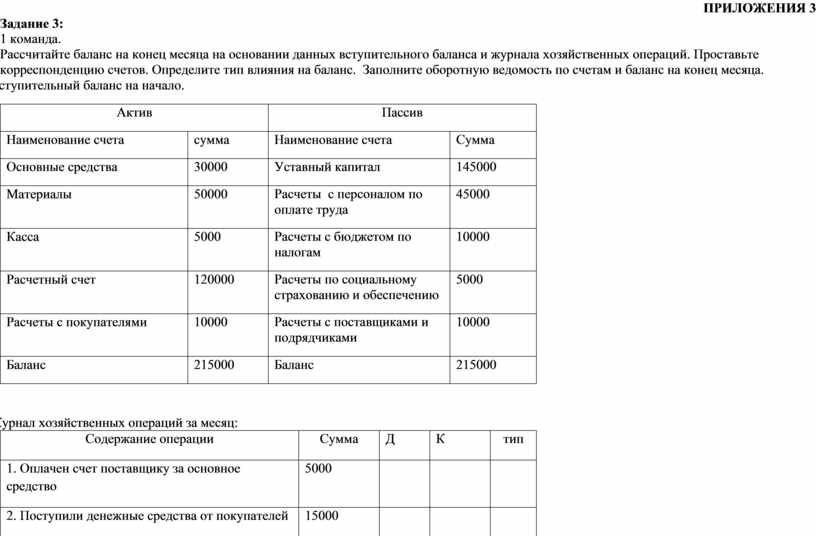

3.Баланс (приложение 3).

Рассчитать баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставить корреспонденцию счетов. Определить тип влияния на баланс. Заполнить оборотную ведомость по счетам и баланс на конец месяца.

1. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

30000 |

Уставный капитал |

145000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

5000 |

Расчеты с бюджетом по налогам |

10000 |

|

Расчетный счет |

120000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

10000 |

Расчеты с поставщиками и подрядчиками |

10000 |

|

Баланс |

215000 |

Баланс |

215000 |

2. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. Оплачен счет поставщику за основное средство с расчетного счета |

5000 |

|

|

|

|

2. Поступили денежные средства от покупателей на расчетный счет |

15000 |

|

|

|

|

3. Начислена заработная плата работникам основного производства |

25000 |

|

|

|

|

4. Начислены страховые взносы на заработную плату |

7550 |

|

|

|

|

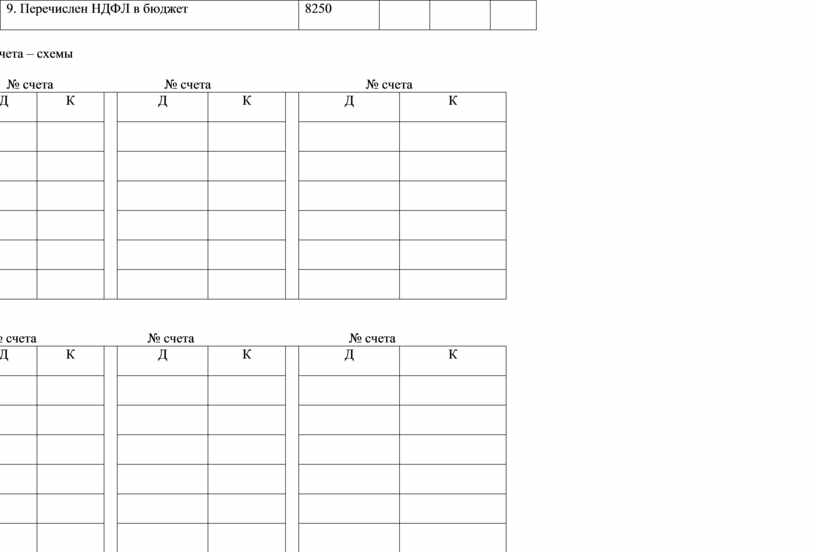

5. Начислен НДФЛ с заработной платы |

3250 |

|

|

|

|

6. Поступили в кассу с р/с деньги на з/пл |

55000 |

|

|

|

|

7. Выплачена заработная плата |

55000 |

|

|

|

|

8. Перечислены страховые взносы во внебюджетные фонды |

10550 |

|

|

|

|

9. Перечислен НДФЛ в бюджет |

8250 |

|

|

|

3. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

5. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

ПРИЛОЖЕНИЯ 1

Термины

|

Бухгалтерский баланс |

Отчетный документ, состоящий из двусторонней таблицы АКТИВ и ПАССИВ, характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату. |

|

Балансовое уравнение

|

Выражение взаимосвязи между показателями (статьями) баланса, А=П |

|

Оборотная ведомость

|

Учетный регистр, один из основных бухгалтерских документов, содержит остатки на начало и на конец периода, обороты по дебету и кредиту за данный период для каждого счёта, имеет три пары равенств. |

|

Дебиторская задолженность |

Задолженность юридических и физических лиц организации.

|

|

Кредиторская задолженность

|

Задолженность организации другим юридическим и физическим лицам. |

|

Вступительный баланс

|

Первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения. |

|

Валюта баланса

|

Итоговая сумма по активу и пассиву бухгалтерского баланса. Эта сумма должна быть одинакова по активу и по пассиву в силу двойной записи. |

|

1 тип хозяйственных операций по влиянию на баланс |

Изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется. |

|

2 тип хозяйственных операций по влиянию на баланс

|

Изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется. |

|

Активы

|

Имущество организации, ценности обладающие денежной стоимостью |

ПРИЛОЖЕНИЯ 2

Бухгалтерские проводки

|

№ |

Содержание хозяйственной операции |

Д |

К |

|

1 * |

Из кассы выданы денежные средства на командировку |

71 |

50 |

|

2 |

Погашена задолженность поставщикам |

51 |

60 |

|

3 * |

Увеличен УК за счет нераспределённой прибыли |

84 |

80 |

|

4 |

Получены НМА от учредителя |

04 |

75 |

|

5 |

На расчетный счет поступили деньги от покупателей |

51 |

62 |

|

6 * |

Начислена ЗП работникам основного производства |

20 |

70 |

|

7 * |

Начислены страховые взносы на эту ЗП |

20 |

69 |

|

8 |

Акцептован счет за коммунальные услуги в цехе |

25 |

60 |

|

9 * |

Начислена амортизация здания администрации |

26 |

02 |

|

10 |

Списана готовая продукция на склад |

43 |

20 |

ПРИЛОЖЕНИЯ 3

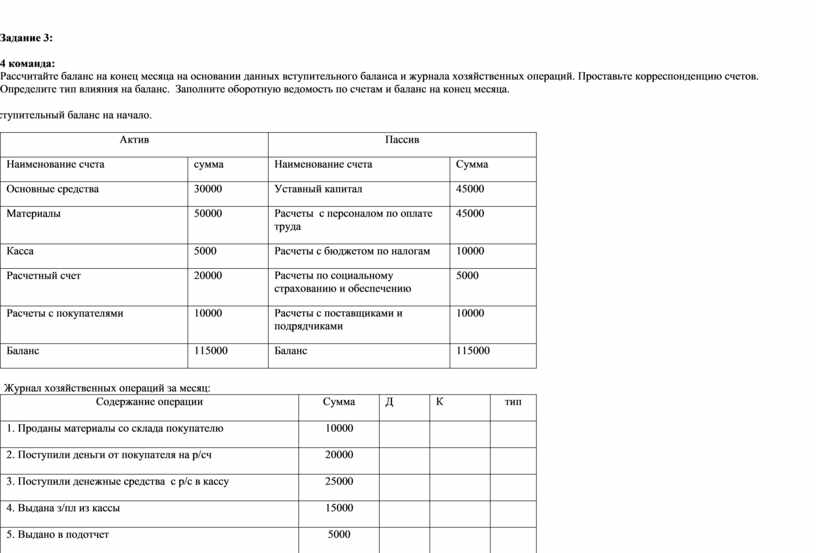

Задание 3:

1 команда.

Рассчитайте баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставьте корреспонденцию счетов. Определите тип влияния на баланс. Заполните оборотную ведомость по счетам и баланс на конец месяца.

2. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

30000 |

Уставный капитал |

145000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

5000 |

Расчеты с бюджетом по налогам |

10000 |

|

Расчетный счет |

120000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

10000 |

Расчеты с поставщиками и подрядчиками |

10000 |

|

Баланс |

215000 |

Баланс |

215000 |

6. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. Оплачен счет поставщику за основное средство |

5000 |

|

|

|

|

2. Поступили денежные средства от покупателей |

15000 |

|

|

|

|

3. Начислена заработная плата работникам основного производства |

25000 |

|

|

|

|

4. Начислены страховые взносы на заработную плату |

7550 |

|

|

|

|

5. Начислен НДФЛ с заработной платы |

3250 |

|

|

|

|

6. Поступили в кассу с р/с деньги на з/пл |

55000 |

|

|

|

|

7. Выплачена заработная плата |

55000 |

|

|

|

|

8. Перечислены страховые взносы во внебюджетные фонды |

10550 |

|

|

|

|

9. Перечислен НДФЛ в бюджет |

8250 |

|

|

|

7. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

8. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

9. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

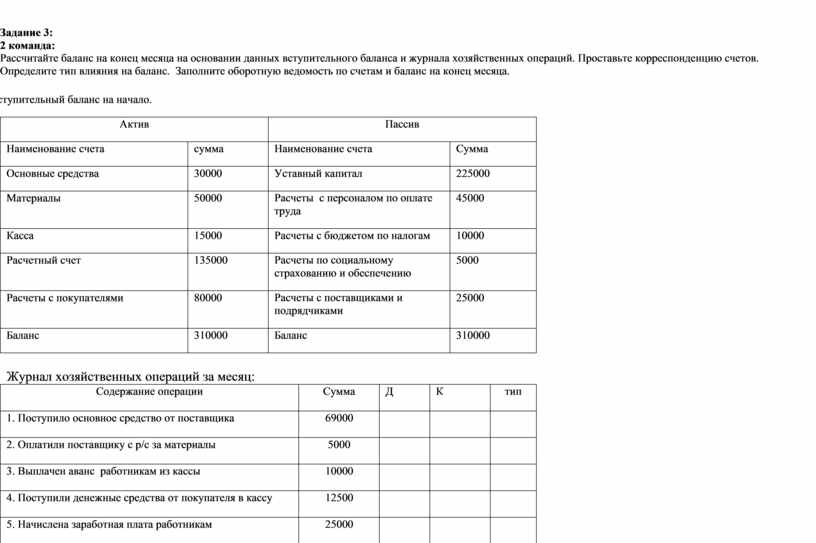

Задание 3:

2 команда:

Рассчитайте баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставьте корреспонденцию счетов. Определите тип влияния на баланс. Заполните оборотную ведомость по счетам и баланс на конец месяца.

1. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

30000 |

Уставный капитал |

225000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

15000 |

Расчеты с бюджетом по налогам |

10000 |

|

Расчетный счет |

135000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

80000 |

Расчеты с поставщиками и подрядчиками |

25000 |

|

Баланс |

310000 |

Баланс |

310000 |

2. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. Поступило основное средство от поставщика |

69000 |

|

|

|

|

2. Оплатили поставщику с р/с за материалы |

5000 |

|

|

|

|

3. Выплачен аванс работникам из кассы |

10000 |

|

|

|

|

4. Поступили денежные средства от покупателя в кассу |

12500 |

|

|

|

|

5. Начислена заработная плата работникам |

25000 |

|

|

|

|

6. Начислен НДФЛ на з/пл. 13 % |

? |

|

|

|

|

7. Отпущены материалы в основное производство |

10000 |

|

|

|

|

8. Выплачена с р/сч на социальное страхование |

1000 |

|

|

|

|

9. Внес вклад в уставный капитал учредитель в виде материалов |

5000 |

|

|

|

3. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

5. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

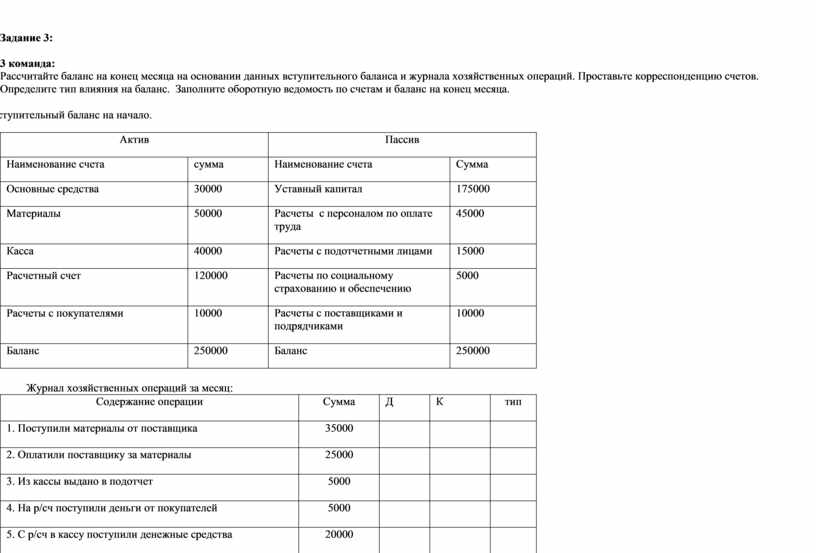

Задание 3:

3 команда:

Рассчитайте баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставьте корреспонденцию счетов. Определите тип влияния на баланс. Заполните оборотную ведомость по счетам и баланс на конец месяца.

1. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

30000 |

Уставный капитал |

175000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

40000 |

Расчеты с подотчетными лицами |

15000 |

|

Расчетный счет |

120000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

10000 |

Расчеты с поставщиками и подрядчиками |

10000 |

|

Баланс |

250000 |

Баланс |

250000 |

2. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. Поступили материалы от поставщика |

35000 |

|

|

|

|

2. Оплатили поставщику за материалы |

25000 |

|

|

|

|

3. Из кассы выдано в подотчет |

5000 |

|

|

|

|

4. На р/сч поступили деньги от покупателей |

5000 |

|

|

|

|

5. С р/сч в кассу поступили денежные средства |

20000 |

|

|

|

|

6. Выдана з/пл |

15000 |

|

|

|

|

7. Подотчетным лицом возвращены неиспользованные суммы в кассу |

1000 |

|

|

|

|

8. Материалы отпущены в основное производство |

10000 |

|

|

|

|

9. В кассу поступили денежные средства от покупателей |

8000 |

|

|

|

3. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

5. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

Задание 3:

4 команда:

Рассчитайте баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставьте корреспонденцию счетов. Определите тип влияния на баланс. Заполните оборотную ведомость по счетам и баланс на конец месяца.

1. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

30000 |

Уставный капитал |

45000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

5000 |

Расчеты с бюджетом по налогам |

10000 |

|

Расчетный счет |

20000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

10000 |

Расчеты с поставщиками и подрядчиками |

10000 |

|

Баланс |

115000 |

Баланс |

115000 |

2. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. Проданы материалы со склада покупателю |

10000 |

|

|

|

|

2. Поступили деньги от покупателя на р/сч |

20000 |

|

|

|

|

3. Поступили денежные средства с р/с в кассу |

25000 |

|

|

|

|

4. Выдана з/пл из кассы |

15000 |

|

|

|

|

5. Выдано в подотчет |

5000 |

|

|

|

|

6. Перечислено с р/сч в бюджет |

3000 |

|

|

|

|

7. Перечислены денежные средства социальному страхованию |

2000 |

|

|

|

|

8. Отпущены материалы в основное производство |

12000 |

|

|

|

|

9. Из кассы на р/сч перечислены денежные средства |

2000 |

|

|

|

3. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

5. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

Задание 3:

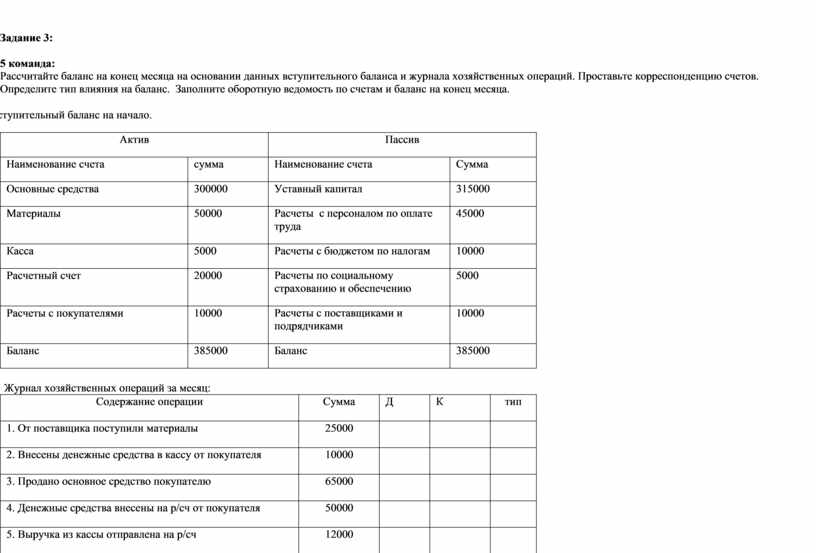

5 команда:

Рассчитайте баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставьте корреспонденцию счетов. Определите тип влияния на баланс. Заполните оборотную ведомость по счетам и баланс на конец месяца.

1. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

300000 |

Уставный капитал |

315000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

5000 |

Расчеты с бюджетом по налогам |

10000 |

|

Расчетный счет |

20000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

10000 |

Расчеты с поставщиками и подрядчиками |

10000 |

|

Баланс |

385000 |

Баланс |

385000 |

2. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. От поставщика поступили материалы |

25000 |

|

|

|

|

2. Внесены денежные средства в кассу от покупателя |

10000 |

|

|

|

|

3. Продано основное средство покупателю |

65000 |

|

|

|

|

4. Денежные средства внесены на р/сч от покупателя |

50000 |

|

|

|

|

5. Выручка из кассы отправлена на р/сч |

12000 |

|

|

|

|

6. Выдано в подотчет из кассы |

1000 |

|

|

|

|

7. С р/сч поступила в кассу на з/пл |

30000 |

|

|

|

|

8. Оплачен счет в бюджет с р/сч |

5000 |

|

|

|

|

9. Выплачена з/пл |

2500 |

|

|

|

3. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

5. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

ПРИЛОЖЕНИЕ 3

ГАПОУ СО «ИМТ»

Экспертный лист оценки уровней сформированности общих и профессиональных компетенций.

|

Этап оценки |

Урок –игра |

Форма обучения |

Очная |

|

|||

|

Эксперт |

Преподаватель Н.Ю. Шутова |

Условия для оценки проявления компетенций |

Взаимодействие со студентом во время проведения урок -игры |

|

|||

|

Группа |

|

|

|||||

|

Ф. И. студента |

|

|

|||||

|

Оцениваемые общие компетенции |

Основные показатели оценки результата ОПОР |

Оценка (положительная -1/ отрицательная – 0) |

% поло-жите-льных оценок |

||||

|

ОПОР |

ОК/ПК |

||||||

|

ОК1. Понимают сущность и социальную значимость своей будущей профессии, проявляют к ней устойчивый интерес.

|

1.1. Участие в урок -игре |

|

|

|

|||

|

1.2. Высокие показатели выполнения теоретических, практических заданий в полном объеме, в установленные сроки. |

|

||||||

|

ОК2. Организовывают собственную деятельность, выбирают типовые методы и способы выполнения профессиональных задач, оценивают их эффективность и качество. |

2.1. Правильность выбора методов выполнения заданий |

|

|

|

|||

|

2.2. Высокая степень рациональности распределения времени на выполнение всех видов заданий. |

|

|

|

||||

|

ОК3. Принимают решения в стандартных и нестандартных ситуациях и несут за них ответственность. |

3.1. Анализ профессиональных ситуаций, точность и быстрота оценивания ситуации.

|

|

|

|

|||

|

3.2. Полнота и точность ответа на поставленные теоретические вопросы. |

|

||||||

|

ОК4. Осуществляют поиск и используют информацию, необходимую для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

4.1. Правильность выбора необходимой информации для выполнения профессиональных задач.

|

|

|

|

|||

|

4.2. Высокая степень результативности использования информации, необходимой для решения профессиональных задач. |

|

||||||

|

ОК6. Работают в коллективе и команде, эффективно общаются с коллегами, руководством, потребителями. |

6.1. Эффективное взаимодействие с преподавателем во время урок-игры |

|

|

|

|||

|

6.2. Наличие положительных отзывов преподавателя по итогам выполнения заданий.

|

|

||||||

|

6.3 Эффективное взаимодействие со членами команды. |

|

||||||

|

ОК7. Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

7.1.Ответственное отношение к результатам выполнения своих профессиональных задач. |

|

|

|

|||

|

|

Итого положительных оценок ОПОР ОК |

|

|

|

|||

|

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

|

1.4.1Правильность составления бухгалтерских проводок по учету имущества организации |

|

|

|

|||

|

1.4.2Правильное отражение на счетах сумм операций и остатков |

|

||||||

|

ПК 2.1. Формировать бухгалтерские проводки по по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

|

2.1.1Правильность составления бухгалтерских проводок по учету источников имущества организации |

|

|

|

|||

|

2.1.2Правильное отражение на счетах сумм операций и остатков |

|

||||||

|

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

|

4.1.12Правильное отражение на счетах сумм операций и остатков |

|

|

|

|||

|

4.1.2 Правильный результат деятельности организации (баланс верный) |

|

||||||

|

|

|

|

|

|

|||

|

Итого положительных оценок ОПОР ПК |

|

|

|

||||

|

Оценка достижений |

Оценки достижений по ОПОР: оценка положительная – 1/ отрицательная – 0. |

||||||

|

Интегральная оценка (медиана) компетенций |

Определяется путем нахождения середины ряда показателей оценки результата. Для оценки компетенций – «владеет» необходимо, чтобы положительных оценок «1» ОПОР было более половины. В противном случае выставляется оценка «0» - «не владеет». |

||||||

Преподаватель _______________ Н.Ю. Шутова

ПРИЛОЖЕНИЕ 4

ГАПОУ СО «ИМТ»

Оценка компетенций по основным показателям оценки результатов ОПОР.

|

№ |

ФИО |

Общие компетенции |

Профессиональные компетенции |

Кол-во ОК |

Кол-во ПК |

Итог % |

||||||||||||||||||

|

ОК 1 |

ОК 2 |

ОК 3 |

ОК 4 |

ОК 6 |

ОК 7 |

ПК 1.4 |

ПК 2.1 |

ПК 4.1 |

ОК |

ПК |

||||||||||||||

|

1.1 |

1.2 |

2.1 |

2.2 |

3.1 |

3.2 |

4.1 |

4.2 |

6.1 |

6.2 |

6.3 |

7.1 |

7.2 |

1.4.1 |

1.4.2 |

2.1.1 |

2.1.2 |

4.1.1 |

4.1.2 |

|

|

||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 5

ГАПОУ СО «ИМТ»

Таблица результатов.

|

Команда |

Задание 1 |

Задание 2 |

Задание 3 |

итого |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.