Поделиться

Государственное автономное профессиональное

образовательное учреждение Самарской области

«Самарский колледж сервиса производственного оборудования

имени Героя Российской федерации Е.В.Золотухина»

Методические рекомендации

по выполнению практических работ

МДК.02.01. Планирование и организация работы структурного подразделения

Специальность 15.02.08 Технология машиностроения

2017

Рассмотрены и одобрены

на заседании предметно-цикловой

комиссией

Протокол № _______

от ____________2017 г.

Председатель ПЦК_________/_____________

Разработчик Садриева Е.А.

Методические рекомендации для выполнения практических работ предназначены для освоения практических навыков студентами неэкономических специальностей МДК.02.01. Планирование и организация работы структурного подразделения. В данном методическом пособии собран материал для выполнения практических работ в целях формирования общих и профессиональных компетенций экономического характера у студентов, обучающихся по специальности 15.02.08 «Технология машиностроения».

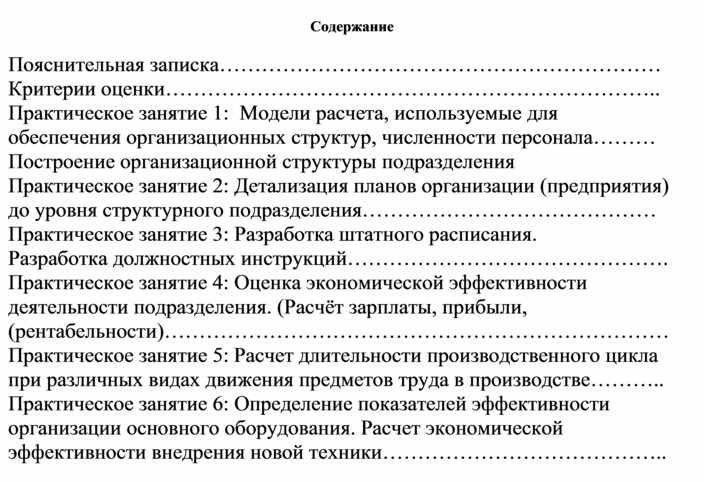

Содержание

|

Пояснительная записка……………………………………………………… |

|

|

Критерии оценки…………………………………………………………….. |

|

|

Практическое занятие 1: Модели расчета, используемые для обеспечения организационных структур, численности персонала……… Построение организационной структуры подразделения |

|

|

Практическое занятие 2: Детализация планов организации (предприятия) до уровня структурного подразделения…………………………………… |

|

|

Практическое занятие 3: Разработка штатного расписания. Разработка должностных инструкций………………………………………. |

|

|

Практическое занятие 4: Оценка экономической эффективности деятельности подразделения. (Расчёт зарплаты, прибыли, (рентабельности)……………………………………………………………… |

|

|

Практическое занятие 5: Расчет длительности производственного цикла при различных видах движения предметов труда в производстве……….. |

|

|

Практическое занятие 6: Определение показателей эффективности организации основного оборудования. Расчет экономической эффективности внедрения новой техники………………………………….. |

|

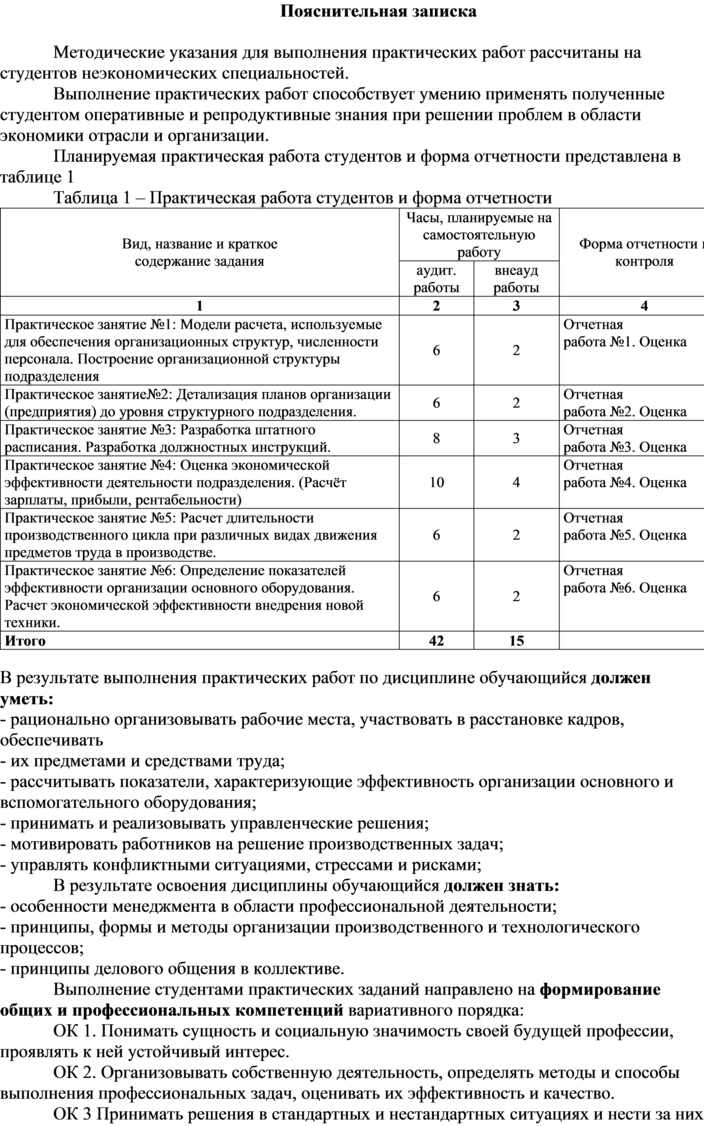

Пояснительная записка

Методические указания для выполнения практических работ рассчитаны на студентов неэкономических специальностей.

Выполнение практических работ способствует умению применять полученные студентом оперативные и репродуктивные знания при решении проблем в области экономики отрасли и организации.

Планируемая практическая работа студентов и форма отчетности представлена в таблице 1

Таблица 1 – Практическая работа студентов и форма отчетности

|

Вид, название и краткое содержание задания |

Часы, планируемые на самостоятельную работу |

Форма отчетности и контроля |

|

|

аудит. работы |

внеауд работы |

||

|

1 |

2 |

3 |

4 |

|

Практическое занятие №1: Модели расчета, используемые для обеспечения организационных структур, численности персонала. Построение организационной структуры подразделения |

6 |

2 |

Отчетная работа №1. Оценка |

|

Практическое занятие№2: Детализация планов организации (предприятия) до уровня структурного подразделения. |

6 |

2 |

Отчетная работа №2. Оценка |

|

Практическое занятие №3: Разработка штатного расписания. Разработка должностных инструкций. |

8 |

3 |

Отчетная работа №3. Оценка |

|

Практическое занятие №4: Оценка экономической эффективности деятельности подразделения. (Расчёт зарплаты, прибыли, рентабельности) |

10 |

4 |

Отчетная работа №4. Оценка |

|

Практическое занятие №5: Расчет длительности производственного цикла при различных видах движения предметов труда в производстве. |

6 |

2 |

Отчетная работа №5. Оценка |

|

Практическое занятие №6: Определение показателей эффективности организации основного оборудования. Расчет экономической эффективности внедрения новой техники. |

6 |

2 |

Отчетная работа №6. Оценка |

|

Итого |

42 |

15 |

|

В результате выполнения практических работ по дисциплине обучающийся должен уметь:

- рационально организовывать рабочие места, участвовать в расстановке кадров, обеспечивать

- их предметами и средствами труда;

- рассчитывать показатели, характеризующие эффективность организации основного и

вспомогательного оборудования;

- принимать и реализовывать управленческие решения;

- мотивировать работников на решение производственных задач;

- управлять конфликтными ситуациями, стрессами и рисками;

В результате освоения дисциплины обучающийся должен знать:

- особенности менеджмента в области профессиональной деятельности;

- принципы, формы и методы организации производственного и технологического процессов;

- принципы делового общения в коллективе.

Выполнение студентами практических заданий направлено на формирование общих и профессиональных компетенций вариативного порядка:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3 Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности.

ОК 6. Работать в коллективе и команде, обеспечивать ее сплочение, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ПК 2.1. Участвовать в планировании и организации работы структурного подразделения.

ПК 2.2. Участвовать в руководстве работой структурного подразделения.

ПК 2.3. Участвовать в анализе процесса и результатов деятельности подразделения.

Критерии оценки

Оценка уровня и качества знаний и умений студентов по выполненным практическим работам определяется следующим образом:

"5"- ставится за полностью выполненное задание с комментариями по его выполнению в устной форме, самостоятельное применение теоретических знаний в практической деятельности;

"4" - ставится за полностью выполненное задание с комментариями по его выполнению в устной форме, с допуском отдельных несущественных ошибок, исправляемых учащимися по указанию преподавателя;

"3" - ставится за не полностью выполненное задание, однако, это не препятствует усвоению дальнейшего материала, реализуемого ОПОП, допускаются отдельные существенные ошибки, исправляемые с помощью преподавателя;

"2" - ставится за невыполненное задание, или присутствуют существенные ошибки, неисправляемые даже с помощью преподавателя, наблюдается неумение применять знания в практической деятельности.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 1

ТЕМА: Модели расчета, используемые для обеспечения организационных структур, численности персонала. Построение организационной структуры подразделения

Цель: научиться строить оптимальные структуры, позволяющие внедрить научную организацию рабочих мест; принципы и методы планирования работ на участке; приемы и методы управления структурными подразделениями, при выполнении ими производственных задач;

Для выполнения работы необходимо знать:

– типы организационных структур;

– виды и назначения структурных подразделений;

– делегирование полномочий.

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– строить организационную структуру управления структурного подразделения согласно данным штатного расписания.

Выполнение данной практической работы способствует формированию профессиональных компетенций: ПК 2.1. Участвовать в планировании и организации работы структурного подразделения; ПК 2.2. Участвовать в руководстве работой структурного подразделения.

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

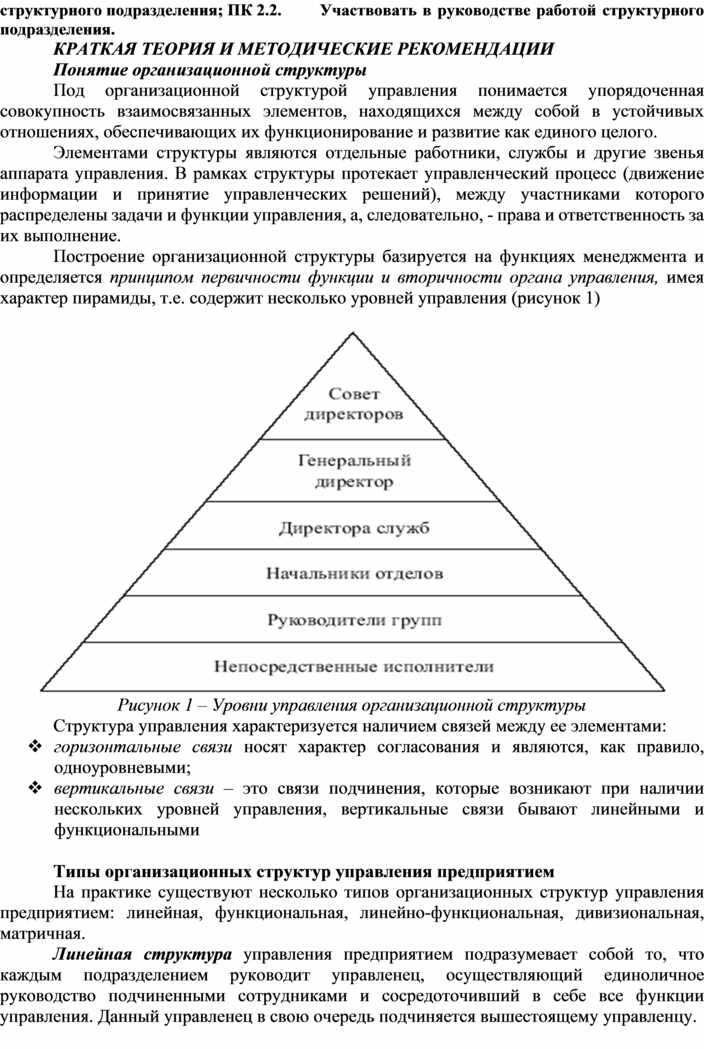

Понятие организационной структуры

Под организационной структурой управления понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого.

Элементами структуры являются отдельные работники, службы и другие звенья аппарата управления. В рамках структуры протекает управленческий процесс (движение информации и принятие управленческих решений), между участниками которого распределены задачи и функции управления, а, следовательно, - права и ответственность за их выполнение.

Построение организационной структуры базируется на функциях менеджмента и определяется принципом первичности функции и вторичности органа управления, имея характер пирамиды, т.е. содержит несколько уровней управления (рисунок 1)

Рисунок 1 – Уровни управления организационной структуры

Структура управления характеризуется наличием связей между ее элементами:

v горизонтальные связи носят характер согласования и являются, как правило, одноуровневыми;

v вертикальные связи – это связи подчинения, которые возникают при наличии нескольких уровней управления, вертикальные связи бывают линейными и функциональными

Типы организационных структур управления предприятием

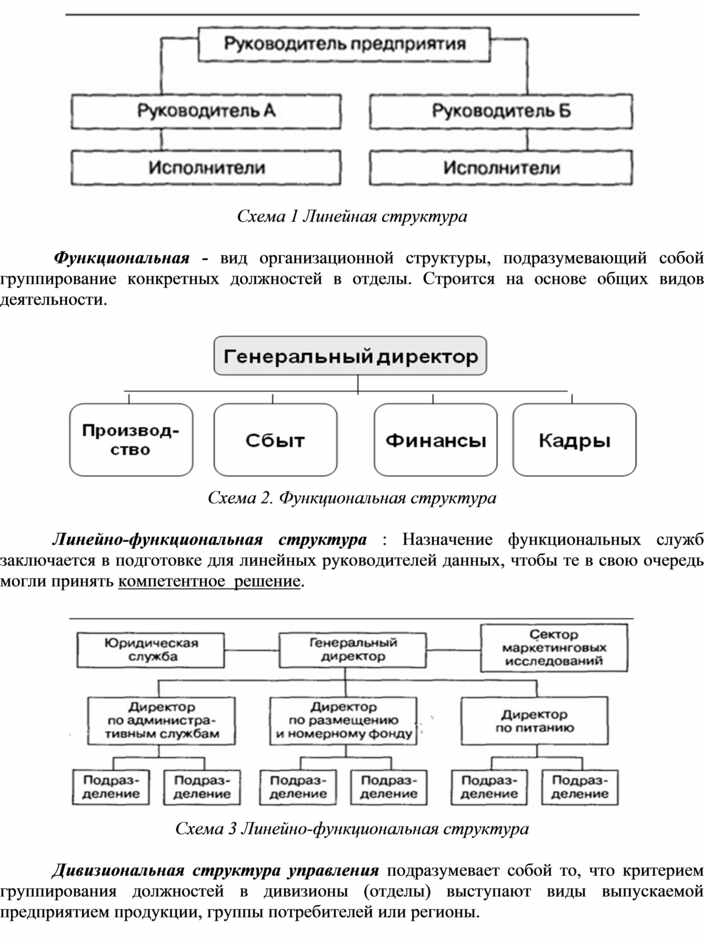

На практике существуют несколько типов организационных структур управления предприятием: линейная, функциональная, линейно-функциональная, дивизиональная, матричная.

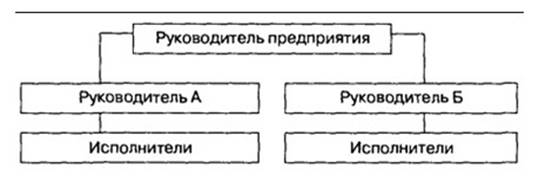

Линейная структура управления предприятием подразумевает собой то, что каждым подразделением руководит управленец, осуществляющий единоличное руководство подчиненными сотрудниками и сосредоточивший в себе все функции управления. Данный управленец в свою очередь подчиняется вышестоящему управленцу.

Схема 1 Линейная структура

Функциональная - вид организационной структуры, подразумевающий собой группирование конкретных должностей в отделы. Строится на основе общих видов деятельности.

Схема 2. Функциональная структура

Линейно-функциональная структура : Назначение функциональных служб заключается в подготовке для линейных руководителей данных, чтобы те в свою очередь могли принять компетентное решение.

Схема 3 Линейно-функциональная структура

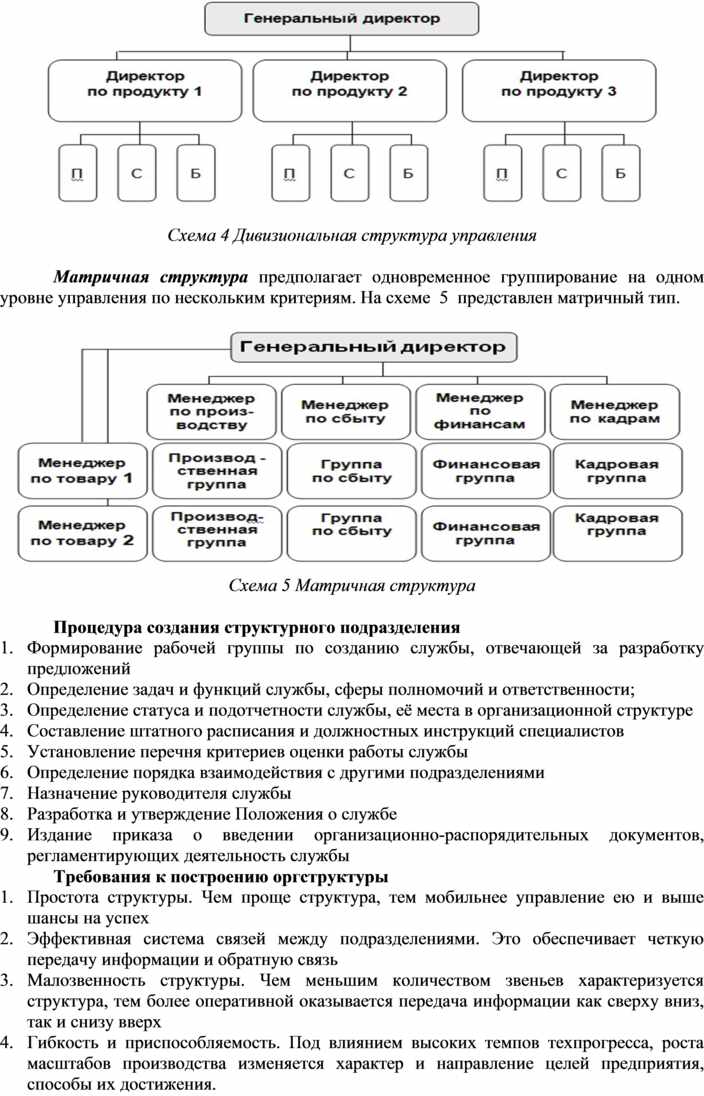

Дивизиональная структура управления подразумевает собой то, что критерием группирования должностей в дивизионы (отделы) выступают виды выпускаемой предприятием продукции, группы потребителей или регионы.

Схема 4 Дивизиональная структура управления

Матричная структура предполагает одновременное группирование на одном уровне управления по нескольким критериям. На схеме 5 представлен матричный тип.

Схема 5 Матричная структура

Процедура создания структурного подразделения

1. Формирование рабочей группы по созданию службы, отвечающей за разработку предложений

2. Определение задач и функций службы, сферы полномочий и ответственности;

3. Определение статуса и подотчетности службы, её места в организационной структуре

4. Составление штатного расписания и должностных инструкций специалистов

5. Установление перечня критериев оценки работы службы

6. Определение порядка взаимодействия с другими подразделениями

7. Назначение руководителя службы

8. Разработка и утверждение Положения о службе

9. Издание приказа о введении организационно-распорядительных документов, регламентирующих деятельность службы

Требования к построению оргструктуры

1. Простота структуры. Чем проще структура, тем мобильнее управление ею и выше шансы на успех

2. Эффективная система связей между подразделениями. Это обеспечивает четкую передачу информации и обратную связь

3. Малозвенность структуры. Чем меньшим количеством звеньев характеризуется структура, тем более оперативной оказывается передача информации как сверху вниз, так и снизу вверх

4. Гибкость и приспособляемость. Под влиянием высоких темпов техпрогресса, роста масштабов производства изменяется характер и направление целей предприятия, способы их достижения.

Документы, регламентирующие работу подразделения:

v положение о подразделении,

v штатное расписание,

v должностные инструкции,

v положение об отчетности, оценке, мотивации и т.д

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ

Задание 1

Изучите теоретический материал. Структурируйте в виде таблицы 1 ответы на вопросы.

Таблица 1 – Теоретические основы построения организационных структур

|

№пп |

Вопрос |

Ответ |

|

1 |

Оргструктура (определение) |

|

|

2 |

Перечислите элементы организационной структуры |

|

|

3 |

Перечислите уровни управления оргструктуры |

|

|

4 |

Какой характер носят горизонтальные связи между элементами оргструктуры? |

|

|

5 |

Какой характер носят вертикальные связи между элементами оргструктуры? |

|

|

6 |

Сущность линейной структуры управления предприятием |

|

|

7 |

Сущность функциональной структуры управления предприятием |

|

|

8 |

Сущность линейно-функциональной структуры управления предприятием |

|

|

9 |

Сущность дивизиональной структуры управления предприятием |

|

|

10 |

Сущность матричной структуры управления предприятием |

|

|

11 |

Какие требования предъявляются к построению оргструктур? |

|

|

12 |

Процедура создания структурного подразделения |

|

|

13 |

Какие документы регламентируют работу подразделения? |

|

|

|

Перечислите проблемные факторы функционирования управления на предприятии (приложение Ж) |

|

Задание 2:

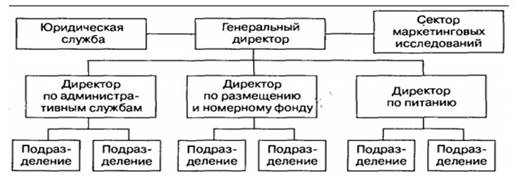

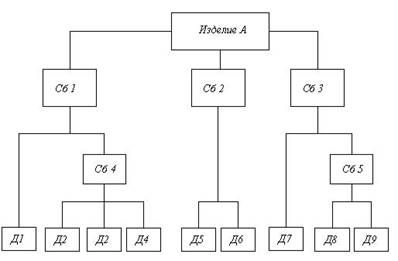

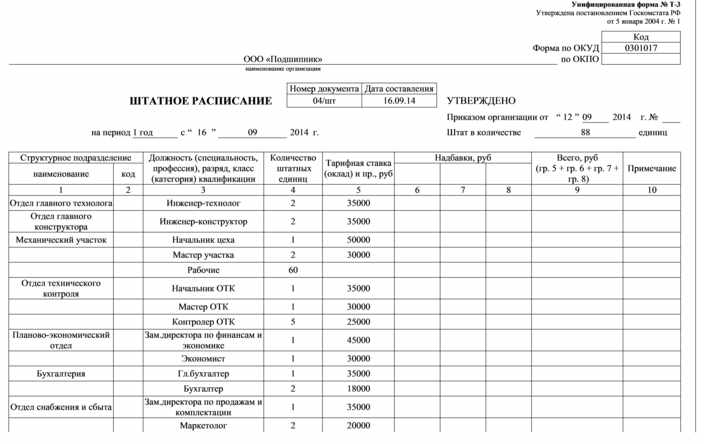

На основании штатного расписания составить организационную структуру управления ООО «Подшипник». Отчет оформить в виде схемы.

Примеры построения оргструктур показаны в приложениях А, Б.

|

|

|

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 2.

ТЕМА: Детализация планов организации (предприятия) до уровня структурного подразделения.

Цель: сформировать планирования производственной программы структурного подразделения

Для выполнения работы необходимо знать:

– сущность производственной программы структурного подразделения;

– сущность и методику расчета товарной, валовой, реализованной продукции;

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать производственную программу структурного подразделения

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 2.1. Участвовать в планировании и организации работы структурного подразделения.

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Производственная программа – это задание по выпуску основной продукции на год. Основанием для расчета производственной программы являются маркетинговые исследования рынка и договора на поставки продукции.

Производственная программа устанавливается:

– в натуральных показателях (в штуках, машино-комплектах, и.т.д.) Составляется номенклатура продукции, которая будет производиться;

– в стоимостном выражении по оптовой отпускной цене предприятия.

Годовая производственная программа распределяется по кварталам с учетом сроков выпуска согласно договорам и числа рабочих дней в квартале. Затем формируются годовые плановые задания цехам основного и вспомогательного производства.

Цехам основного производства задания устанавливаются по номенклатуре в натуральных показателях и по трудоёмкости.

Цехам вспомогательного производства задание устанавливается по трудоёмкости работ с указанием номенклатуры (например, деталей для ремонта станков – ремонтно-механическому цеху; инструмента и приспособлений – инструментальному цеху)

При составлении производственной программы необходимо рассчитать также объем товарной продукции.

В состав товарной продукции включаются:

– готовая продукция основного производства, которая сдана на склад для продажи потребителю;

– запасные части и полуфабрикаты собственного производства, которые предназначены для реализации на сторону:

– услуги промышленного характера, предназначенные к отпуску на сторону (отпуск пара, горячей воды, услуги транспорта);

– стоимость капитального ремонта своего оборудования и транспортных средств;

– стоимость нестандартного оборудования, инструмента, приспособлений, изготовленного предприятием для собственного производства.

Объем товарной продукции планируется в текущих и сопоставимых ценах.

Товарная продукция считается реализованной, если она отправлена покупателю и оплачена им.

Для контроля поставок по договорам предприятие планирует объем реализованной продукции (в текущих и сопоставимых ценах).

Объем реализованной продукции определяется по формуле:

|

|

(4.1) |

Где ![]() – товарная

продукция, руб.

– товарная

продукция, руб.

![]() – фактические

остатки готовой продукции на складе предприятия на начало планируемого года,

руб.

– фактические

остатки готовой продукции на складе предприятия на начало планируемого года,

руб.

![]() – нормативные

остатки готовой продукции на складе, которые необходимы для обеспечения

бесперебойной реализации, руб.

– нормативные

остатки готовой продукции на складе, которые необходимы для обеспечения

бесперебойной реализации, руб.

|

|

(4.2) |

На предприятиях с большой длительностью производственного цикла планируется ещё объем валовой продукции.

Производственный цикл – это промежуток времени от запуска материалов в производство до контроля готовой продукции.

Валовая продукция включает общий объём товарной продукции и изменение остатков незавершенного производства

Незавершенное производство – это незаконченные обработкой, сборкой детали и узлы на разных стадиях производственного процесса.

Запасы незавершенного производства необходимы предприятию для обеспечения нормального производственного процесса (сегодня – незавершенное производство, завтра – готовая продукция).

Диспетчерские службы предприятия должны следить за состоянием незавершенного производства и добиваться, чтобы оно соответствовало размеру норматива, правильно распределялось по стадиям технологического процесса и было комплектно.

Объем незавершенного производства планируется на год в виде изменения его остатков.

|

|

(4.3) |

Где ![]() – валовая

продукция, руб.

– валовая

продукция, руб.

![]() – изменение

остатков незавершенного производства, руб.

– изменение

остатков незавершенного производства, руб.

Изменение остатков незавершенного производства равно:

|

|

(4.4) |

Если

предприятие планирует увеличение объема производства, то оно должно

запланировать прирост незавершенного производства. (![]() )

)

Если

предприятие планирует уменьшение объема производства, то оно должно

запланировать сокращение незавершенного производства.(![]() )

)

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решите задачи, используя приведенные алгоритмы.

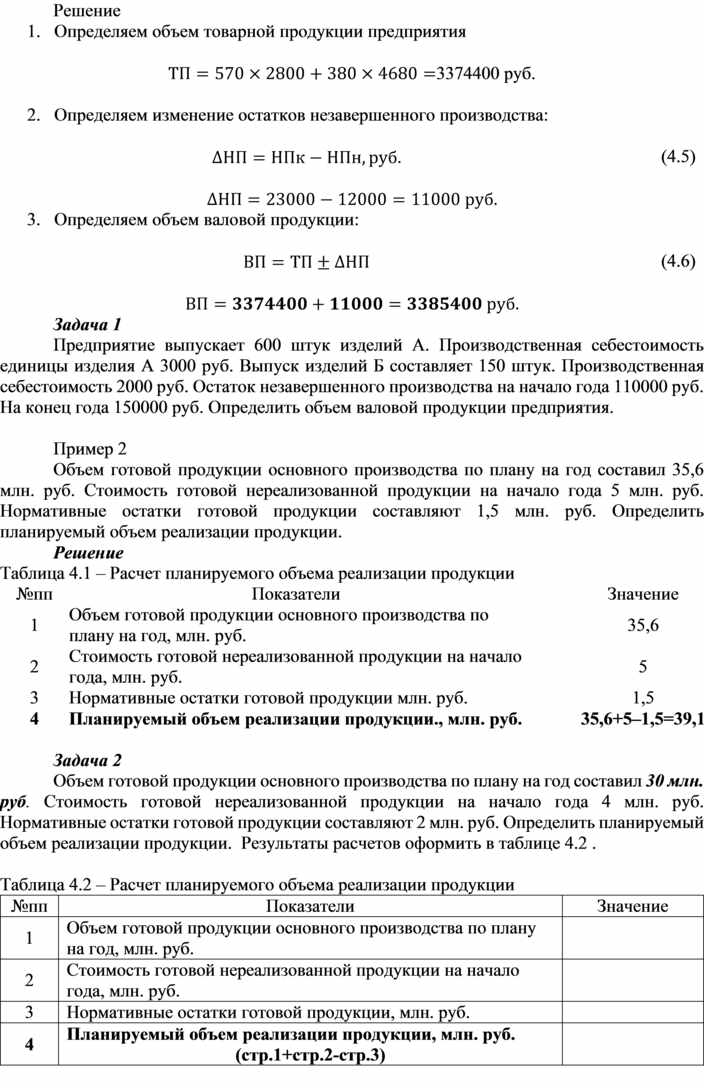

Пример 1

Предприятие выпускает 570 штук изделий А. Производственная себестоимость единицы изделия А 2800 руб. Выпуск изделий Б составляет 380 штук. Производственная себестоимость 4680 руб. Остаток незавершенного производства на начало года 12000 руб. На конец года 23000 руб. Определить объем валовой продукции предприятия.

Решение

1. Определяем объем товарной продукции предприятия

![]() 3374400 руб.

3374400 руб.

2. Определяем изменение остатков незавершенного производства:

|

|

(4.5) |

![]()

3. Определяем объем валовой продукции:

|

|

(4.6) |

![]()

Задача 1

Предприятие выпускает 600 штук изделий А. Производственная себестоимость единицы изделия А 3000 руб. Выпуск изделий Б составляет 150 штук. Производственная себестоимость 2000 руб. Остаток незавершенного производства на начало года 110000 руб. На конец года 150000 руб. Определить объем валовой продукции предприятия.

Пример 2

Объем готовой продукции основного производства по плану на год составил 35,6 млн. руб. Стоимость готовой нереализованной продукции на начало года 5 млн. руб. Нормативные остатки готовой продукции составляют 1,5 млн. руб. Определить планируемый объем реализации продукции.

Решение

Таблица 4.1 – Расчет планируемого объема реализации продукции

|

№пп |

Показатели |

Значение |

|

1 |

Объем готовой продукции основного производства по плану на год, млн. руб. |

35,6 |

|

2 |

Стоимость готовой нереализованной продукции на начало года, млн. руб. |

5 |

|

3 |

Нормативные остатки готовой продукции млн. руб. |

1,5 |

|

4 |

Планируемый объем реализации продукции., млн. руб. |

35,6+5–1,5=39,1 |

Задача 2

Объем готовой продукции основного производства по плану на год составил 30 млн. руб. Стоимость готовой нереализованной продукции на начало года 4 млн. руб. Нормативные остатки готовой продукции составляют 2 млн. руб. Определить планируемый объем реализации продукции. Результаты расчетов оформить в таблице 4.2 .

Таблица 4.2 – Расчет планируемого объема реализации продукции

|

№пп |

Показатели |

Значение |

|

1 |

Объем готовой продукции основного производства по плану на год, млн. руб. |

|

|

2 |

Стоимость готовой нереализованной продукции на начало года, млн. руб. |

|

|

3 |

Нормативные остатки готовой продукции, млн. руб. |

|

|

4 |

Планируемый объем реализации продукции, млн. руб. (стр.1+стр.2-стр.3) |

|

Пример 3

В отчетном году произведено продукции основного производства на сумму 105 млн. руб.. Оказано транспортных услуг на сумму 12 млн. руб.. Остаток незавершенного производства на начало года 10 млн. руб.; на конец года 9 млн. руб. Нормативные остатки готовой продукции на складе, которые необходимы для обеспечения бесперебойной реализации 5 млн. руб. На конец года отгруженной, но не оплаченной продукции числилось на сумму 4,9 млн. руб.

Определить объем реализации за отчетный год.

Решение

Таблица 4.3 – Расчет годового объема реализации продукции

|

№пп |

Показатели |

Значение |

|

1 |

Объем производства продукции основного производства, млн. руб. |

105 |

|

2 |

Транспортные услуги, млн. руб |

12 |

|

3 |

Остаток незавершенного производства на начало года, млн. руб. |

10 |

|

4 |

Остаток незавершенного производства на конец года, млн. руб. |

9 |

|

5 |

Нормативные остатки готовой продукции на складе, которые необходимы для обеспечения бесперебойной реализации, млн. руб. |

5 |

|

6 |

Отгруженная (но не оплаченная продукция) на конец года, млн. руб. |

4,9 |

|

7 |

Объем товарной продукции за отчетный год., млн. руб. |

105+12=117 |

|

8 |

Объем реализованной продукции за отчетный год., млн. руб. |

117+10 – 9 – 5 – 4,9=108,1 |

Задача 3

В отчетном году произведено продукции основного производства на сумму 20 млн. руб.. Оказано транспортных услуг на сумму 1 млн. руб.. Остаток незавершенного производства на начало года 1,5 млн. руб.., на конец года 2 млн. руб. Нормативные остатки готовой продукции на складе, которые необходимы для обеспечения бесперебойной реализации 1 млн. руб. На конец года отгруженной, но не оплаченной продукции числилось на сумму 3 млн. руб. Определить объем реализации за год.

Результаты расчетов оформить в таблице. Сделать вывод.

Таблица 4.4 – Расчет годового объема реализации продукции

|

№пп |

Показатели |

Значение |

|

1 |

Объем производства продукции основного производства, млн. руб. |

|

|

2 |

Транспортные услуги, млн. руб |

|

|

3 |

Остаток незавершенного производства на начало года, млн. руб. |

|

|

4 |

Остаток незавершенного производства на конец года, млн. руб. |

|

|

5 |

Нормативные остатки готовой продукции на складе, которые необходимы для обеспечения бесперебойной реализации, млн. руб. |

|

|

6 |

Отгруженная (но не оплаченная продукция) на конец года, млн. руб. |

|

|

7 |

Объем товарной продукции за отчетный год., млн. руб. |

|

|

8 |

Объем реализованной продукции за отчетный год., млн. руб. (стр.7+стр.3-стр.4-стр.5-стр.6) |

|

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Производственная программа (определение)

2. Как устанавливается производственная программа для цехов основного и вспомогательного производства?

3. Товарная продукция (определение). Что включается в состав товарной продукции?

4. Когда товарная продукция считается реализованной?

5. Для чего предприятие планирует объем реализованной продукции? Как определяется объем реализованной продукции?

6. Производственный цикл (определение)

7. Валовая продукция (определение)

8. Незавершенное производство (определение). Для чего предприятию необходимы запасы незавершенного производства?

9. Как планируется величина незавершенного производства?

ПРАКТИЧЕСКАЯ РАБОТА 3

ТЕМА: Разработка штатного расписания. Разработка должностных инструкций.

Цель: - научиться рассчитывать численность работников по категориям для состывления штатного расписания.

научиться разрабатывать должностные инструкции специалистов.

Для выполнения работы необходимо знать:

– сущность и классификацию персонала предприятия;

– сущность списочной, среднесписочной и явочной численности работников;

– основы нормирования труда.

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать численность персонала структурного подразделения;

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 2.1. Участвовать в планировании и организации работы структурного подразделения.

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

В практике учета кадров различают списочный состав, среднесписочный и явочный.

В списочный состав работников предприятия входят все категории постоянных, сезонных и временных работников, принятых на работу на срок не менее 5 дней. Кроме того, в списочный состав включаются также работники, принятые на работу по основной деятельности предприятия на срок свыше 1 дня. Включение в списочный состав производится со дня их зачисления на работу. В списках работников предприятия должны состоять как фактически работающие на данный период времени, так и отсутствующие на работе по каким-либо причинам.

Среднесписочная численность работников за отчетный месяц определяется путем суммирования числа работников за все календарные дни отчетного месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней отчетного периода. При этом списочное число работников за выходной или праздничный день принимается равным списочному числу работников за предшествующий рабочий день.

От списочного состава работников следует отличать явочный, который показывает, сколько человек из числа состоящих в списке явилось на работу.

Число фактически работающих показывает численность персонала не только явившегося, но и фактически приступившего к работе. Разность между явочным числом и числом фактически работающих показывает число лиц, находившихся в целодневных простоях (из-за аварий…)

Для определения потребного количества рабочих рассчитывают годовой эффективный фонд времени, устанавливающий число рабочих часов, которое должно быть отработано 1-м рабочим за год.

|

|

(1.1) |

Где

Др – количество рабочих дней в году;

О – средняя продолжительность отпусков, дни.

Н – средняя продолжительность невыходов в связи с болезнью и другими уважительными причинами, дни.

![]() –

продолжительность смены, час.

–

продолжительность смены, час.

Расчет численности основных производственных рабочих производится отдельно по каждой профессии (токарь, фрезеровщик и т.д.) и разрядам.

Списочная численность работников основного производства равна:

|

|

(1.2) |

Где mc - количество станков, обслуживающих одновременно одним рабочим.

Однако в практике работы предприятия имеется значительное количество работ, не подлежащих нормированию.

В этом случае расчет производиться менее точно по средней выработке одного рабочего за предыдущий год.

Эта выработка увеличивается на процент планируемого роста производительности труда.

Численность основных производственных рабочих на ненормируемых работах равна:

|

|

(1.3) |

Где ПР – план производства на ненормируемых работах, руб.

Птр – планируемая производительность труда (выработка), руб.

Численность вспомогательных рабочих может определять:

- по местам обслуживания. Так рассчитывается численность транспортных рабочих.

- по нормам времени. Так производят расчет численности ремонтных рабочих. Чем больше трудоемкость ремонтных работ, тем больше требуется ремонтных рабочих.

- по нормам относительной численности, т.е. в % к числу основных производственных рабочих. Так производится расчет контролеров, кладовщиков, комплектовщиков, распределителей работ.

- по нормам обслуживания. Так рассчитывается численность наладчиков оборудования.

Явочная численность наладчиков равна:

|

|

(1.4) |

Где

S – количество станков, требующих наладки.

![]() –

коэффициент сменности работы оборудования.

–

коэффициент сменности работы оборудования.

![]() -

норма обслуживания на 1 наладчика в смену, шт.

-

норма обслуживания на 1 наладчика в смену, шт.

Норма обслуживания показывает, сколько станков данного типа может обслуживать наладчик за смену. Она устанавливается по каждому виду оборудования отдельно и зависит от сложности оборудования и его наладки.

Списочная численность наладчиков равна:

|

|

(1.5) |

|

|

(1.6) |

Где

Rп.яв – количество наладчиков явочная, чел.

К – коэффициент, учитывающий потери времени по уважительным причинам (болезни, отпуска).

а – планируемый % потерь времени по уважительным причинам.

Потребное количество ИТР, МОП, охраны определяется по штатному расписанию которое разрабатывается предприятием самостоятельно на основании производственной структуры предприятия и структуры управления предприятием.

Разработка должностных инструкций.

Порядок разработки должностных инструкций сложился достаточно давно. Формуляр этого документа и структура текста унифицированы.

Для оформления должностной инструкции используют реквизиты, которые являются обязательными для бланка, предназначенного для оформления внутренних документов. Она должна содержать наименование организации, наименование документа, дату и место его подготовки. Справа над текстом располагают гриф утверждения.

|

Закрытое акционерное общество ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ |

УТВЕРЖДАЮ |

Заголовок к тексту должен быть согласован в падеже-с наименованием документа (как и в других управленческих документах).

Должностная инструкция (кого?) менеджера по персоналу.

Должностная инструкция (кого?) секретаря-референта.

Так же формулируют заголовок и в том случае, если инструкция разрабатывается как типовая для работников разных подразделений, выполняющих одни и те же обязанности (например, для секретарей структурных подразделений, делопроизводителей и др.).

Руководитель структурного подразделения разрабатывает и подписывает должностные инструкции; утверждает эти документы руководитель организации. При необходимости они могут быть согласованы с юридической службой или другими структурными подразделениями.

Каждый работник должен быть ознакомлен с должностной инструкцией под расписку, которую располагают на последнем листе документа, ниже подписи руководителя и виз согласования. Расписка включает слова "С инструкцией ознакомлен (на)", личную подпись работника, инициалы и фамилию, дату ознакомления.

|

Руководитель подразделения |

Личная подпись |

Расшифровка подписи |

|

С должностной инструкцией ознакомлен |

Экземпляр получил. |

Расшифровка подписи |

Структура текста должностной инструкции включает следующие разделы:

1. Общая часть (общие положения)

2. Функции

3. Должностные обязанности

4. Права

5. Ответственность

6. Взаимоотношения (связи по должности)

Содержание разделов излагается отдельными пунктами, которые нумеруются арабскими цифрами в рамках каждого раздела.

Основные требования к тексту должностной инструкции - это полнота определения задач, четкая формулировка функций и обязанностей. Если в должностной инструкции обязанности сформулированы в общем виде, неконкретно и обтекаемо, то этот документ является чисто формальным и не выполняет своего назначения. Положения должностной инструкции должны конкретизировать обязанности и виды работ, выполняемых по той или иной должности, исключая их неоднозначное толкование. Глаголы следует употреблять в изъявительном наклонении: "Инспектор выполняет", "Инспектор организует", "Референт составляет " и т. д.

Содержание должностной инструкции. Раздел "Общие положения"

Квалификационный справочник носит рекомендательный характер.

Общеотраслевые квалификационные требования Минтруда России разработаны вне связи со структурой конкретной организации, особенностями её деятельности и поэтому содержат только наиболее характерные обязанности и определяют минимальный уровень профессиональной подготовки по той или иной должности.

Содержание должностной инструкции во многом определено государственными нормативными документами. В их числе Квалификационный справочник должностей руководителей, специалистов и; других служащих, утв. постановлением Минтруда России от 21.08.98 № 37 (далее - Квалификационный справочник), в котором содержится регламентированный перечень требований к квалификации специалистов различных категорий. Справочник является нормативным документом и рекомендован для применения на предприятиях, в учреждениях и организациях различных отраслей независимо от форм собственности и организационно-правовых форм.

Квалификационная характеристика каждой должности, включенной в справочник, содержит три раздела:

Должностные обязанности - перечисляются функции, которые полностью или частично выполняются работником, занимающим данную должность.

Должен знать - излагается обязательный состав специальных знаний, необходимых работнику для выполнения своих функций (законодательные акты, положения, инструкции, нормативные и методические документы), которые работник должен учитывать и уметь использовать при выполнении своих должностных обязанностей.

Требования к квалификации - в этом разделе перечисляются требования к уровню и профилю общей и специальной подготовки, а также требования к стажу.

Первые два раздела квалификационной характеристики могут быть полностью использованы при составлении должностной инструкции в конкретной организации, с учетом присущей ей специфики работы.

При составлении должностных инструкций можно взять за основу соответствующие типовые документы. Их разрабатывают для отдельных категорий служащих однотипных учреждений. Наличие типовых инструкций существенно облегчает составление индивидуальных, но не заменяет их. Так как должностная инструкция является документом, регламентирующим правовое положение работника в конкретной организации, то ее необходимо составлять для каждой должности, предусмотренной штатным расписанием.

Помимо названных документов, при разработке должностных инструкций следует опираться на положение о структурном подразделении. Положение и должностные инструкции - взаимосвязанные и взаимодополняемые документы, т. к. обязанности каждого работника вытекают из задач и функций структурного подразделения. Инструкции регламентируют задачи и функции работников, устанавливают их распределение между членами трудового коллектива, определяют содержание, характер и порядок деятельности каждого из них, исходя из общего объема работы, закрепленного в положении.

Должностная инструкция, как правило, состоит из 4-6 разделов.

Раздел I "Общие положения" содержит наименование должности в соответствии со штатным расписанием и основные сведения о ней: название структурного подразделения, подчиненность данного работника, порядок назначения и освобождения от должности, порядок замещения этой должности в период временного отсутствия работника, требования к профессиональной подготовке и квалификации.

Квалификационные требования делятся на два основных направления: уровень образования (общее, среднее, высшее, специальное) и практический опыт, т. е. стаж работы на аналогичной должности. Источником для их установления служат разделы "Должен знать" и "Должен уметь" Квалификационного справочника, однако каждая организация может конкретизировать требования к квалификации и образованию работника, исходя из своей политики работы с персоналом.

В этом же разделе отдельным пунктом перечисляют законодательные, нормативные и нормативно-методические документы, которыми должен руководствоваться работник в своей профессиональной деятельности. Помимо актов общего действия сюда включают перечень внутренних организационных и распорядительных документов, которые должны быть известны работнику, занимающему ту или иную должность (устав, приказы и распоряжения руководителя организации, положение о структурном подразделении, правила внутреннего трудового распорядка и др.).

Разделы "Функции", "Должностные обязанности", "Права", "Ответственность" и "Взаимоотношения"

В разделе II "Функции" формулируется основная задача работника данной должности, предмет его ведения, участок работы. Далее перечисляются конкретные виды работ, из которых складывается выполнение основной задачи.

Например, основная задача работника канцелярии регистрация документов. В разных организациях она может предусматривать выполнение целого ряда разнородных и порой трудоемких работ. В одном случае регистрация документов ограничивается ведением одного или нескольких журналов. В других случаях к этому добавляются заполнение карточек, ведение компьютерного банка данных, передача информации, составление и ведение справочных картотек, обслуживание запросов специалистов аппарата управления и т. д.

В этом же разделе отмечаются особенности подготовки, обработки и передачи документов, методы и сроки выполнения тех или иных функций, порядок исполнения отдельных поручений.

Формулируя перечень обязанностей работника при составлении конкретной должностной инструкции, учитывают принятую в организации технологию работы с документами и особенности применяемых технических средств. Инструкция должна закрепить виды работ и порядок их выполнения, а это связано с принятой в организации технологией документирования.

Состав функций в конкретной должностной инструкции всегда индивидуален, даже если она составлена на основе типового документа

В разделе III "Должностные обязанности" устанавливается порядок исполнения функций, видов работ, отдельных поручений, а также этические нормы, которые работник обязан соблюдать в ходе трудовой деятельности.

Например, перечень должностных обязанностей работника отдела кадров может выглядеть следующим образом.

Инспектор отдела кадров обязан;

1. Сохранять конфиденциальность служебной информации, а также персональных данных о работниках организации (сведения о фактах, событиях и обстоятельствах жизни),

2. Выполнять указания и распоряжения руководителя кадровой службы, директора организации.

3. Обеспечивать сохранность служебных документов, бланков, печатей, штампов и соблюдать правила их использования.

4. Соблюдать правила эксплуатации организационной техники, не допускать к работе на технических средствах посторонних лиц.

5. Тщательно контролировать качество изготовления и оформления документов по личному составу работников организации, а также документов, представляемых на подпись директору

6. Соблюдать сроки исполнения документов, заданий и поручений руководства,

7. Придерживаться установленной в организации субординации, соблюдать правила делового общения и нормы служебного этикета.

Раздел IV "Права" закрепляет круг прав, необходимых работнику для реализации возложенных на него функций, а также порядок осуществления этих прав. Как правило, к ним относятся: доступ работника к определенной информации, принятие решений, получение данных, необходимых в работе, право визирования определенных видов документов, а также контроля (за оформлением документов, работой подчиненных, за соблюдением трудовой дисциплины и т. д.). Содержание раздела "Права" напрямую взаимосвязано с набором функций. Он устанавливает компетенцию конкретного работника и права, предоставляемые ему для выполнения возложенных на него обязанностей.

Четкая формулировка прав работника позволяет сформулировать его ответственность, которая выделяется в отдельный раздел.

Раздел V "Ответственность" раскрывает содержание и формы ответственности должностного лица за результаты и последствия своей деятельности, а также за факты непринятия своевременных мер или действий, относящихся к его обязанностям. В инструкции может быть установлена административная, дисциплинарная и материальная ответственность. Меры ответственности устанавливаются в соответствии с действующим законодательством и с учетом специфики работы организации. При подготовке этого раздела за основу следует брать разд. "Функции" и "Должностные обязанности", в соответствии с которыми и детализируется ответственность должностного лица.

В разделе VI "Взаимоотношения (связи по должности)" регулируются производственные контакты между должностными лицами данного и иных структурных подразделений организации, устанавливается круг служебных связей. В этом же разделе могут перечисляться связи со сторонними организациями.

Для повышения качества должностной инструкции целесообразно установить в данном разделе порядок и периодичность предоставления (а также получения) данным работником отчетов, планов и других документов.

Несмотря на то, что должностная инструкция - документ унифицированный по правилам оформления и структуре текста (разделов), в дополнение к основным разделам в должностную инструкцию могут быть включены и иные разделы.

Например, в должностную инструкцию может быть включен раздел "Оценка работы", где на основе разделов "Функции" и "Должностные обязанности" устанавливаются критерии оценки труда. К таким критериям можно отнести, например, соблюдение сроков подготовки документов и их соответствие установленным нормам, обеспечивающим юридическую силу документа.

К дополнительным разделам относится и разд. "Порядок пересмотра должностной инструкции". В нем устанавливают или срок действия инструкции (например: "Инструкция подлежит пересмотру 1 раз в год"), или условия пересмотра должностной инструкции, в числе которых: изменение организационной структуры, пересмотр штатного расписания, появление новых видов работы, ведущих к перераспределению должностных обязанностей, внедрение новых технологий, меняющих характер работы и др. Данный раздел располагают в заключение должностной инструкции.

Более информативно выглядят инструкции, в которых устанавливаются виды ответственности за каждый вид выполняемой работы.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ

Решите задачи, используя приведенные алгоритмы.

Пример 1

На участке установлено 50 станков. Режим работы 2 смены. Норма обслуживания 4 станка на 1 рабочего. Определить явочное количество рабочих.

Решение

1. Определяем явочное количество рабочих

|

|

(1.7) |

![]()

Задача 1

На участке установлено 60 станков. Режим работы 2 смены. Норма обслуживания 3 станка на 1 рабочего. Определить явочное количество рабочих.

Пример 2

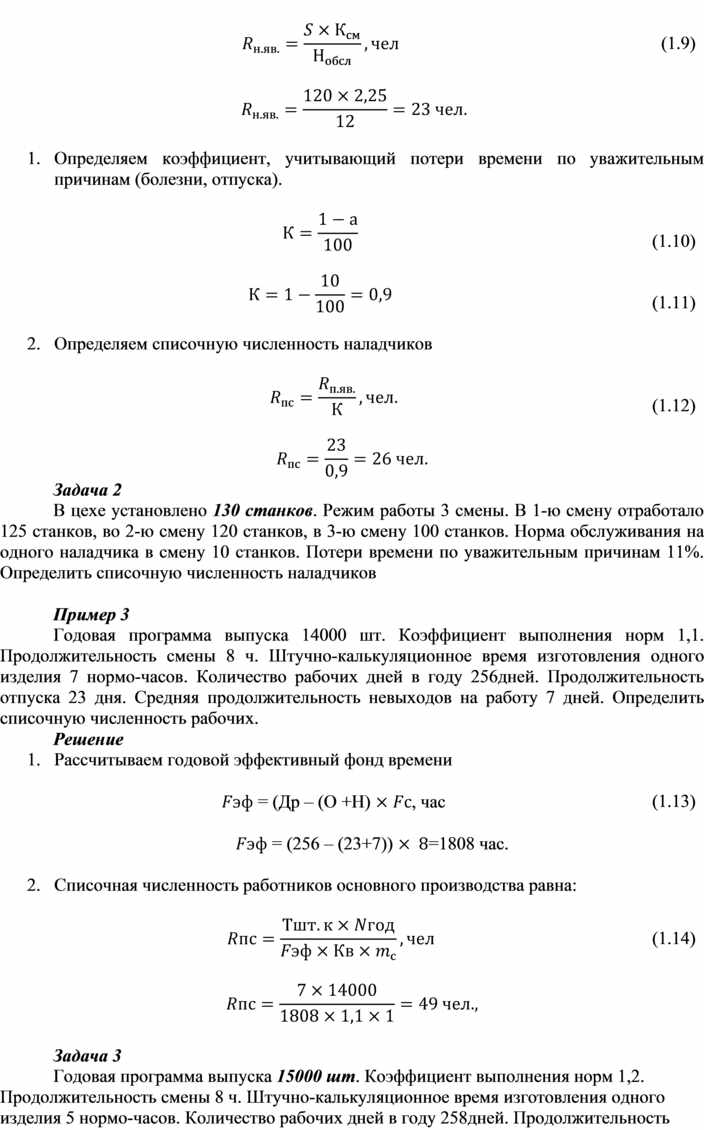

В цехе установлено 120 станков. Режим работы 3 смены. В 1-ю смену отработало 120 станков, во 2-ю смену 100 станков, в 3-ю смену 50 станков. Норма обслуживания на одного наладчика в смену 12 станков. Потери времени по уважительным причинам 10%. Определить списочную численность наладчиков

Решение

1. Определяем коэффициент сменности

|

|

(1.8) |

![]()

2. Определяем явочную численность наладчиков

|

|

(1.9) |

![]()

3. Определяем коэффициент, учитывающий потери времени по уважительным причинам (болезни, отпуска).

|

|

(1.10) |

|

|

(1.11) |

4. Определяем списочную численность наладчиков

|

|

(1.12) |

![]()

Задача 2

В цехе установлено 130 станков. Режим работы 3 смены. В 1-ю смену отработало 125 станков, во 2-ю смену 120 станков, в 3-ю смену 100 станков. Норма обслуживания на одного наладчика в смену 10 станков. Потери времени по уважительным причинам 11%. Определить списочную численность наладчиков

Пример 3

Годовая программа выпуска 14000 шт. Коэффициент выполнения норм 1,1. Продолжительность смены 8 ч. Штучно-калькуляционное время изготовления одного изделия 7 нормо-часов. Количество рабочих дней в году 256дней. Продолжительность отпуска 23 дня. Средняя продолжительность невыходов на работу 7 дней. Определить списочную численность рабочих.

Решение

1. Рассчитываем годовой эффективный фонд времени

|

|

(1.13) |

![]() = (256 – (23+7))

= (256 – (23+7))

![]() =1808

час.

=1808

час.

2. Списочная численность работников основного производства равна:

|

|

(1.14) |

![]()

Задача 3

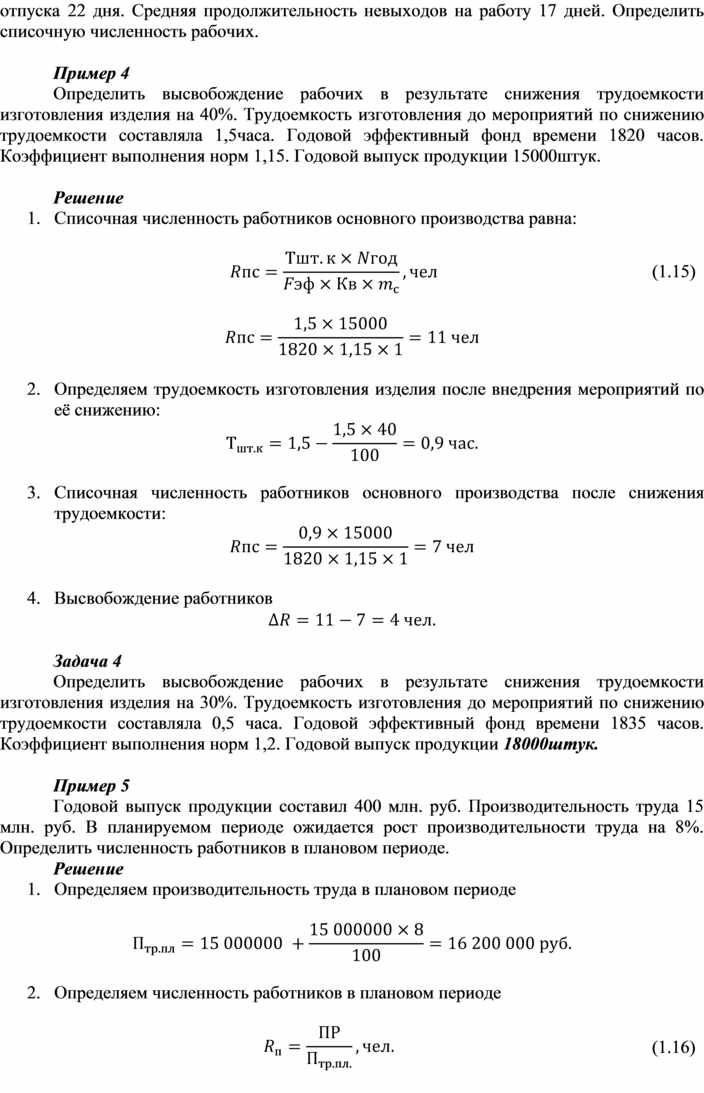

Годовая программа выпуска 15000 шт. Коэффициент выполнения норм 1,2. Продолжительность смены 8 ч. Штучно-калькуляционное время изготовления одного изделия 5 нормо-часов. Количество рабочих дней в году 258дней. Продолжительность отпуска 22 дня. Средняя продолжительность невыходов на работу 17 дней. Определить списочную численность рабочих.

Пример 4

Определить высвобождение рабочих в результате снижения трудоемкости изготовления изделия на 40%. Трудоемкость изготовления до мероприятий по снижению трудоемкости составляла 1,5часа. Годовой эффективный фонд времени 1820 часов. Коэффициент выполнения норм 1,15. Годовой выпуск продукции 15000штук.

Решение

1. Списочная численность работников основного производства равна:

|

|

(1.15) |

![]()

2. Определяем трудоемкость изготовления изделия после внедрения мероприятий по её снижению:

![]()

3. Списочная численность работников основного производства после снижения трудоемкости:

![]()

4. Высвобождение работников

![]()

Задача 4

Определить высвобождение рабочих в результате снижения трудоемкости изготовления изделия на 30%. Трудоемкость изготовления до мероприятий по снижению трудоемкости составляла 0,5 часа. Годовой эффективный фонд времени 1835 часов. Коэффициент выполнения норм 1,2. Годовой выпуск продукции 18000штук.

Пример 5

Годовой выпуск продукции составил 400 млн. руб. Производительность труда 15 млн. руб. В планируемом периоде ожидается рост производительности труда на 8%. Определить численность работников в плановом периоде.

Решение

1. Определяем производительность труда в плановом периоде

![]()

2. Определяем численность работников в плановом периоде

|

|

(1.16) |

![]()

Задача 5

Годовой выпуск продукции составил 300 млн. руб. Производительность труда 17млн. руб. В планируемом периоде ожидается рост производительности труда на 10%. Определить численность работников в плановом периоде.

Пример 6

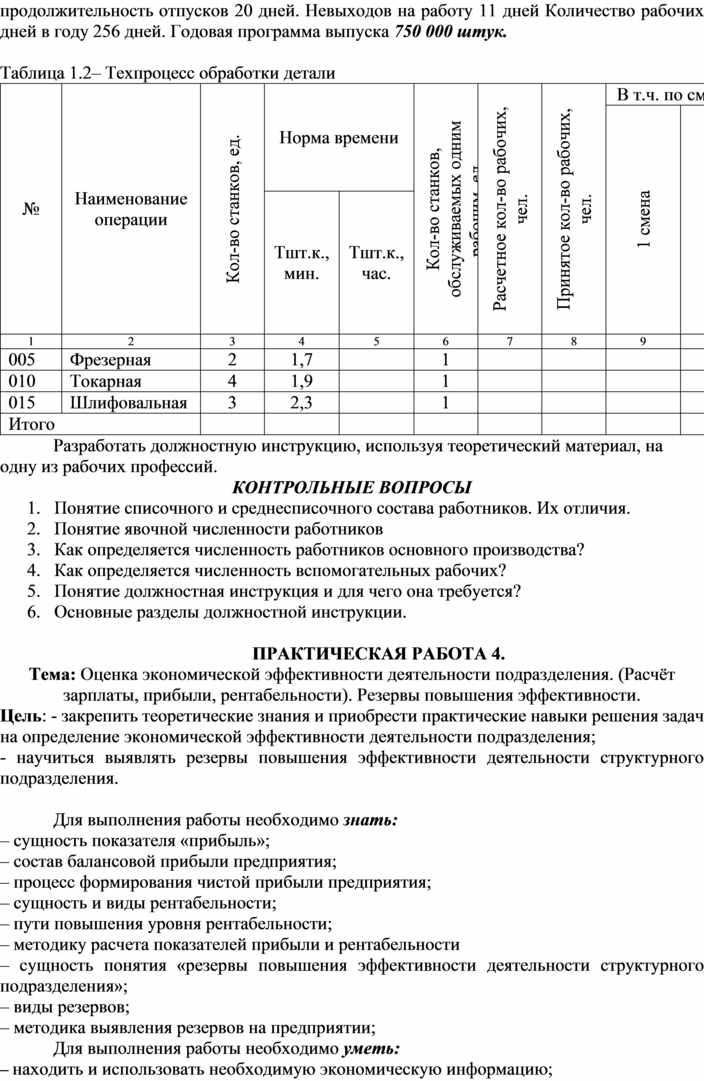

Определить списочную численность рабочих основного производства в разрезе по сменам по следующим исходным данным. Участок работает 2 смены по 8 часов. Средняя продолжительность отпусков 18 дней. Невыходов на работу - 8 дней Количество рабочих дней в году 256 дней. Годовая программа выпуска 500000 штук.

Решение

1. Определяем годовой эффективный фонд времени

![]() = (156 –

(18+8))

= (156 –

(18+8)) ![]() =1840

час.

=1840

час.

2. Определяем списочную численность работников основного производства по операциям техпроцесса

|

|

(1.17) |

![]()

![]()

![]()

Расчеты обобщаем в таблице 1.1.

Таблица 1.1 – Техпроцесс обработки детали

|

№ |

Наименование операции |

Кол-во станков, ед. |

Норма времени |

Кол-во станков, обслуживаемых одним рабочим, ед. |

Расчетное кол-во рабочих, чел. |

Принятое кол-во рабочих, чел. |

В т.ч. по сменам |

|

||

|

1 смена |

2 смена |

|||||||||

|

Тшт.к., мин. |

Тшт.к.,час. |

|||||||||

|

005 |

Фрезерная |

3 |

1,2 |

0,02 |

1 |

5,43 |

6 |

3 |

3 |

|

|

010 |

Сверлильная |

4 |

1,8 |

0,03 |

1 |

8,15 |

8 |

4 |

4 |

|

|

015 |

Токарная |

10 |

5,1 |

0,085 |

2 |

11,60 |

12 |

6 |

6 |

|

|

Итого |

17 |

|

|

|

|

26 |

13 |

13 |

|

|

Задача 6

Определить списочную численность рабочих основного производства в разрезе по сменам по следующим исходным данным. Участок работает 2 смены по 8 часов. Средняя продолжительность отпусков 20 дней. Невыходов на работу 11 дней Количество рабочих дней в году 256 дней. Годовая программа выпуска 750 000 штук.

Таблица 1.2– Техпроцесс обработки детали

|

№ |

Наименование операции |

Кол-во станков, ед. |

Норма времени |

Кол-во станков, обслуживаемых одним рабочим, ед. |

Расчетное кол-во рабочих, чел. |

Принятое кол-во рабочих, чел. |

В т.ч. по сменам |

|

||

|

1 смена |

2 смена |

|||||||||

|

Тшт.к., мин. |

Тшт.к.,час. |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

005 |

Фрезерная |

2 |

1,7 |

|

1 |

|

|

|

|

|

|

010 |

Токарная |

4 |

1,9 |

|

1 |

|

|

|

|

|

|

015 |

Шлифовальная |

3 |

2,3 |

|

1 |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

Разработать должностную инструкцию, используя теоретический материал, на одну из рабочих профессий.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие списочного и среднесписочного состава работников. Их отличия.

2. Понятие явочной численности работников

3. Как определяется численность работников основного производства?

4. Как определяется численность вспомогательных рабочих?

5. Понятие должностная инструкция и для чего она требуется?

6. Основные разделы должностной инструкции.

ПРАКТИЧЕСКАЯ РАБОТА 4.

Тема: Оценка экономической эффективности деятельности подразделения. (Расчёт зарплаты, прибыли, рентабельности). Резервы повышения эффективности.

Цель: - закрепить теоретические знания и приобрести практические навыки решения задач на определение экономической эффективности деятельности подразделения;

- научиться выявлять резервы повышения эффективности деятельности структурного подразделения.

Для выполнения работы необходимо знать:

– сущность показателя «прибыль»;

– состав балансовой прибыли предприятия;

– процесс формирования чистой прибыли предприятия;

– сущность и виды рентабельности;

– пути повышения уровня рентабельности;

– методику расчета показателей прибыли и рентабельности

– сущность понятия «резервы повышения эффективности деятельности структурного подразделения»;

– виды резервов;

– методика выявления резервов на предприятии;

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать показатели эффективности деятельности подразделения;

– проводить оценку экономической эффективности деятельности подразделения на основании расчета показателей эффективности;

– находить и использовать необходимую экономическую информацию;

– выявлять резервы на основе проведения факторного анализа.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 2.3. Участвовать в анализе процесса и результатов деятельности подразделения.

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, получаемый в результате производственно- хозяйственной деятельности предприятия.

Общая сумма балансовая прибыли предприятия складывается из прибыли по отдельным видам деятельности. Размер балансовой прибыли определяется по формуле:

|

|

(17.1) |

где П6 - балансовая прибыль, руб.;

Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи - прибыль (убыток) от реализации имущества предприятия;

Пв.о. - прибыль (убыток) от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

Прибыль от реализации основных средств и иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия, за вычетом связанных с этим затрат.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. К ним относятся: доходы от долгосрочных и краткосрочных финансовых вложений, от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек, прибыль прошлых лет, выявленная в отчетном году, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; убытки по операциям прошлых лет, недостача материальных ценностей, выявленная при инвентаризации, отрицательные курсовые разницы по валютным счетам в иностранной валюте и др.

Балансовая прибыль, уменьшенная на величину платежей в бюджет и процентов за банковский кредит, представляет собой расчетную прибыль.

Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Об эффективности работы предприятия недостаточно судить только по одному показателю - прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? - Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесенными затратами. Такое соизмерение прибыли с затратами называется рентабельностью.

Известны два варианта определения рентабельности:

v отношение прибыли к текущим затратам - издержкам предприятия (себестоимости), выраженное в процентах и рассчитываемое по формуле:

|

Р = |

(17.2) |

где Р - рентабельность, %;

П - прибыль, руб.;

С - себестоимость, руб.;

v отношение прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, также выражаемое в процентах и определяемое по формуле:

|

Р = |

(17.3) |

где Соф- среднегодовая стоимость основных фондов, руб.;

Сос - стоимость оборотных средств, руб.

В зависимости от того, какая прибыль используется при расчете (балансовая или расчетная) определяется общая или расчетная рентабельность.

Общая рентабельность производства - это отношение балансовой прибыли к среднегодовой стоимости основных фондов и нормируемых оборотных средств, выраженное в процентах. Она рассчитывается по формуле:

|

Робщ = |

(17.4) |

где Р0бщ- общая рентабельность, %.

Расчетная рентабельность - это отношение расчетной прибыли к среднегодовой стоимости основных фондов и нормируемых оборотных средств, выраженное в процентах. Она определяется по формуле:

|

Ррасч = |

(17.5) |

где Ррасч - расчетная рентабельность, %.

Рентабельность продукции рассчитывается по всей реализованной продукции и ио отдельным ее видам. Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации продукции к ее полной себестоимости. Этот показатель позволяет судить об эффективности текущих затрат предприятия и доходности реализуемой продукции. Соответствующий расчет представлен в формуле:

|

Рп = |

(17.6) |

где Рп - рентабельность продукции, %.

Этот показатель также может рассчитываться как по балансовой, так и по чистой прибыли.

Оценочным показателем производственно-хозяйственной деятельности предприятия является рентабельность продаж. Она отражает уровень спроса на продукцию, работы и услуги, насколько правильно предприятие определило товарный ассортимент и товарную стратегию. Рентабельность продаж определяется по формуле:

|

Рп = |

(17.7) |

где Рпр- рентабельность продаж, %;

Пч - чистая прибыль, руб.;

В - выручка от реализации продукции (работ, услуг), руб. Основными источниками повышения уровня рентабельности являются, увеличение прибыли и снижение себестоимости продукции.

Резервы представляют собой упущенные (не использованные) на данный момент возможности роста объема выпуска и продаж продукции, снижения ее себестоимости, увеличения суммы прибыли и повышения уровня рентабельности, укрепления финансового состояния, а также улучшения других экономических показателей деятельности организаций.

Суммы резервов могут быть определены как разность между возможными и фактически достигнутыми величинами экономических показателей деятельности.

Виды резервов

По признаку зависимости от деятельности анализируемой организации можно выделить внутренние (внутрихозяйственные) и внешние резервы.

Основное внимание уделяется поиску внутренних резервов. Это, прежде всего, резервы в части трудовых ресурсов, резервы в части основных фондов, резервы в части материалов.

Внутренние резервы могут быть подразделены на экстенсивные и интенсивные.

Экстенсивные резервы представляют собой увеличение объемов используемых в процессе производства ресурсов (трудовых ресурсов, основных фондов, материалов), а также увеличения времени использования трудовых ресурсов и основных фондов, и кроме того, устранение причин непроизводительного использования всех названных видов ресурсов.

К примеру, резервы увеличения отработанного рабочими времени представляют собой количественные экстенсивные резервы повышения производительности труда.

Интенсивные резервы заключаются в том, что организация может с неизменным количеством используемых ресурсов изготовить больший объем продукции, либо изготовить тот же объем продукции с меньшим количеством используемых ресурсов.

К примеру, пути снижения трудоемкости изготавливаемой продукции представляют собой качественные, интенсивные резервы.

Конкретно данные резервы и пути их мобилизации, находят отражение в планах организационно-технических мероприятий.

Наряду с внутренними резервами, имеют место также внешние резервы повышения эффективности деятельности организаций. К внешним резервам можно отнести перераспределение выделяемых средств между отдельными отраслями экономики или промышленности, а также между определенными регионами страны.

Резервы подразделяются по отдельным экономическим показателям. Существуют резервы увеличения выпуска и продаж продукции, резервы улучшения использования отдельных видов производственных ресурсов (трудовых ресурсов, основных фондов, материалов)

Учитывая зависимость от срока, в течение которого выявленные резервы могут быть мобилизованы, т.е. использованы, различают два основных вида резервов: текущие и перспективные.

Текущие резервы могут быть мобилизованы в течение одного года.

Перспективные резервы можно использовать исключительно в долгосрочной перспективе, то есть в течение периода, превышающего один год.

Резервы можно подразделить также по структуре на простые и сложные.

К примеру, повышение сменности работы оборудования можно причислить к простым резервам, а снижение затрат времени работы оборудования на выработку единицы продукции – к сложным резервам.

Учитывая зависимость от характера влияния мобилизуемых резервов на соответствующие экономические показатели можно выделить резервы прямого и косвенного действия. Так, внедрение новой техники прямо влияет на производительность труда, а улучшение жилищных и культурно-бытовых условий жизни рабочих — косвенно.

Учитывая зависимость от возможности количественного измерения влияния используемых резервов на обобщающие экономические показатели деятельности организации можно классифицировать резервы на измеряемые количественно и не измеряемые количественно. Большинство резервов следует отнести к первому виду. Примером второго вида резервов могут служить мероприятия по повышению социально-экономического уровня, качества жизни работников организаций.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи. Сделать выводы.

Пример 1

Определить общую рентабельность производства на 2015 год, если:

ü годовой план реализации продукции предприятия (выручка) в оптовых ценах составит 100 млн. руб.; (В)

ü полная себестоимость реализованной продукции - 70 млн. руб.; (С)

ü прибыль от реализации основных средств предприятия - 10 млн. руб.; (Пос)

ü штрафы, пени, неустойки, подлежащие оплате предприятием - 500 тыс. руб. (0,5 млн. руб.); (Ш)

ü среднегодовая стоимость основных фондов - 65 млн. руб.; (Соф)

ü среднегодовая стоимость нормируемых оборотных средств - 90 млн. руб. (Соб.)

Произвести оценку экономической эффективности деятельности подразделения в 2015 году, если в 2014 году рентабельность производства составила 37%.

Решение

1. Определяем прибыль от реализации продукции (Пр)

|

Пр = В – С, руб. |

(17.8) |

Пр = 100 – 70= 30 млн. руб.

2. Определяем балансовую прибыль (Пб)

|

Пб = Пр + Пос.– Ш, руб. |

(17.9) |

Пб=30 + 10 – 0,5=39,5 млн. руб.

3. Определяем общую рентабельность производства (Робщ)

|

Робщ

= |

(17.10) |

![]()

4. Сравниваем рентабельность 2015 года с рентабельностью 2014 года и делаем вывод о перспективах экономической эффективности деятельности подразделения в планируемом году.

В 2015 году предприятие ухудшило результаты своей деятельности, т.к. рентабельность снизилась с 37% до 25,5%, –это явление отрицательное.

Задача 1

Определить общую рентабельность производства на 2015 год, если:

v годовой план реализации продукции предприятия (выручка) в оптовых ценах составит 200 млн. руб.; (В)

v полная себестоимость реализованной продукции - 80 млн. руб.; (С)

v прибыль от реализации основных средств предприятия - 25 млн. руб.; (Пос)

v штрафы, пени, неустойки, подлежащие оплате предприятием - 200 тыс. руб. (0,2 млн. руб.); (Ш)

v среднегодовая стоимость основных фондов - 40 млн. руб.; (Соф)

v среднегодовая стоимость нормируемых оборотных средств - 60 млн. руб. (Соб.)

Произвести оценку экономической эффективности деятельности подразделения в 2015 году, если в 2014 году рентабельность производства составила 30%.

Пример 2

Определить расчетную рентабельность производства на плановый период, если:

v годовой план реализации продукции предприятия (выручка) в оптовых ценах составит 80 млн. руб.; (В)

v полная себестоимость реализованной продукции - 50 млн. руб.;(Сп)

v среднегодовая стоимость основных фондов - 46 млн. руб.;(Соф)

v среднегодовая стоимость нормируемых оборотных средств - 54 млн. руб.; (Соб.)

v плата за кредит запланирована в размере 3 млн. руб.;(К)

v плата за имущество - 5 %. (%налога)

Произвести оценку экономической эффективности деятельности подразделения в плановом году, если в отчетном году рентабельность производства составила 30%.

Решение

1. Определяем балансовую прибыль

|

Пб= В – Сп, руб. |

(17.11) |

Пб =80 – 50 = 30 млн. руб.

2. Определяем платежи в бюджет в виде налога на имущество (% налога 5%)

|

|

(17.12) |

![]()

3. Определяем расчетную прибыль

|

Прасч=Пб – Ни – К, руб. |

(17.13) |

Прасч =30 – 5 – 3=22 млн. руб.

4. Определяем расчетную рентабельность

|

|

(17.14) |

![]()

5. Сравниваем рентабельность планового года с рентабельностью отчетного года и делаем вывод о перспективах экономической эффективности деятельности подразделения в планируемом году. В 2015 году предприятие ухудшило результаты своей деятельности, т.к. рентабельность снизилась с 30% до 22%, –это явление отрицательное.

Задача 2

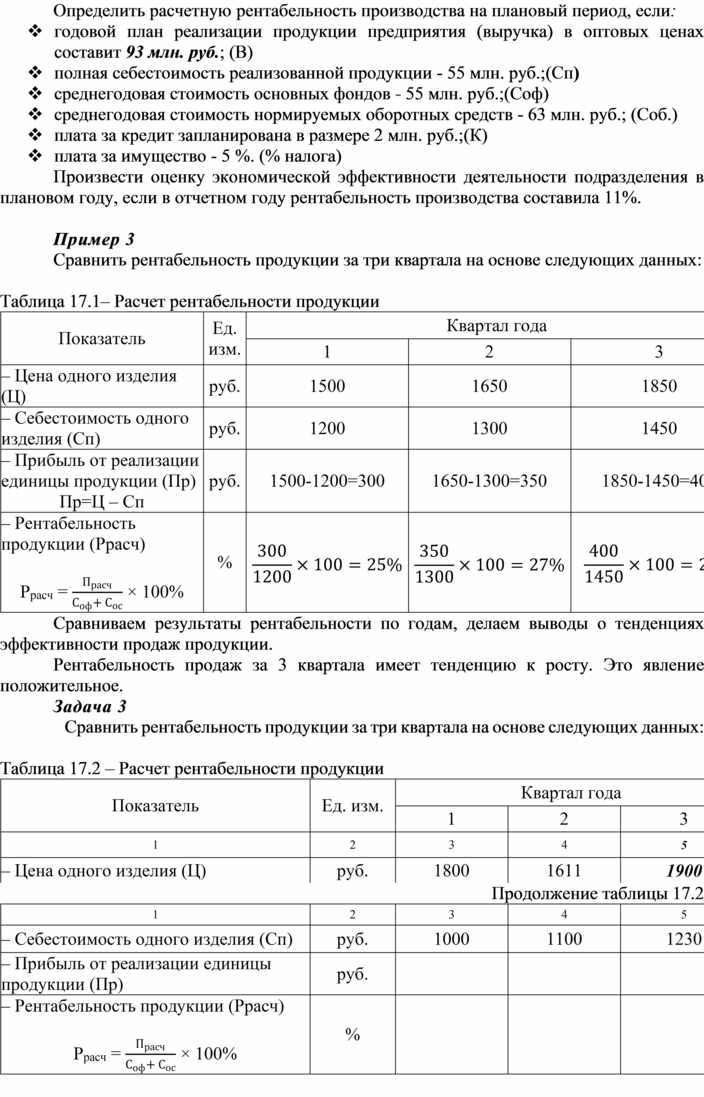

Определить расчетную рентабельность производства на плановый период, если:

v годовой план реализации продукции предприятия (выручка) в оптовых ценах составит 93 млн. руб.; (В)

v полная себестоимость реализованной продукции - 55 млн. руб.;(Сп)

v среднегодовая стоимость основных фондов - 55 млн. руб.;(Соф)

v среднегодовая стоимость нормируемых оборотных средств - 63 млн. руб.; (Соб.)

v плата за кредит запланирована в размере 2 млн. руб.;(К)

v плата за имущество - 5 %. (% налога)

Произвести оценку экономической эффективности деятельности подразделения в плановом году, если в отчетном году рентабельность производства составила 11%.

Пример 3

Сравнить рентабельность продукции за три квартала на основе следующих данных:

Таблица 17.1– Расчет рентабельности продукции

|

Показатель |

Ед. изм. |

Квартал года |

||

|

1 |

2 |

3 |

||

|

– Цена одного изделия (Ц) |

руб. |

1500 |

1650 |

1850 |

|

– Себестоимость одного изделия (Сп) |

руб. |

1200 |

1300 |

1450 |

|

– Прибыль от реализации единицы продукции (Пр) Пр=Ц – Сп |

руб. |

1500-1200=300 |

1650-1300=350 |

1850-1450=400 |

|

– Рентабельность продукции (Ррасч)

Ррасч = |

% |

|

|

|

Сравниваем результаты рентабельности по годам, делаем выводы о тенденциях эффективности продаж продукции.

Рентабельность продаж за 3 квартала имеет тенденцию к росту. Это явление положительное.

Задача 3

Сравнить рентабельность продукции за три квартала на основе следующих данных:

Таблица 17.2 – Расчет рентабельности продукции

|

Показатель |

Ед. изм. |

Квартал года |

||

|

1 |

2 |

3 |

||

|

1 |

2 |

3 |

4 |

5 |

|

– Цена одного изделия (Ц) |

руб. |

1800 |

1611 |

1900 |

Продолжение таблицы 17.2

|

1 |

2 |

3 |

4 |

5 |

|

– Себестоимость одного изделия (Сп) |

руб. |

1000 |

1100 |

1230 |

|

– Прибыль от реализации единицы продукции (Пр) |

руб. |

|

|

|

|

– Рентабельность продукции (Ррасч)

Ррасч = |

% |

|

|

|

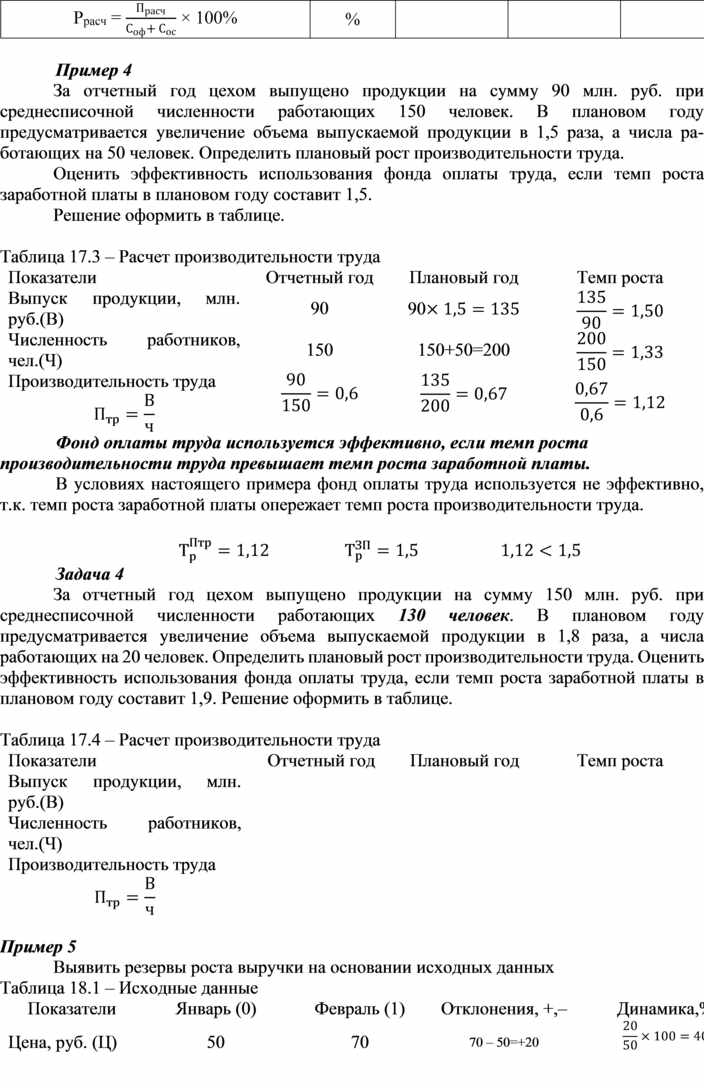

Пример 4

За отчетный год цехом выпущено продукции на сумму 90 млн. руб. при среднесписочной численности работающих 150 человек. В плановом году предусматривается увеличение объема выпускаемой продукции в 1,5 раза, а числа работающих на 50 человек. Определить плановый рост производительности труда.

Оценить эффективность использования фонда оплаты труда, если темп роста заработной платы в плановом году составит 1,5.

Решение оформить в таблице.

Таблица 17.3 – Расчет производительности труда

|

Показатели |

Отчетный год |

Плановый год |

Темп роста |

|

Выпуск продукции, млн. руб.(В) |

90 |

90 |

|

|

Численность работников, чел.(Ч) |

150 |

150+50=200 |

|

|

Производительность труда

|

|

|

|

Фонд оплаты труда используется эффективно, если темп роста производительности труда превышает темп роста заработной платы.

В условиях настоящего примера фонд оплаты труда используется не эффективно, т.к. темп роста заработной платы опережает темп роста производительности труда.

![]()

![]()

![]()

Задача 4

За отчетный год цехом выпущено продукции на сумму 150 млн. руб. при среднесписочной численности работающих 130 человек. В плановом году предусматривается увеличение объема выпускаемой продукции в 1,8 раза, а числа работающих на 20 человек. Определить плановый рост производительности труда. Оценить эффективность использования фонда оплаты труда, если темп роста заработной платы в плановом году составит 1,9. Решение оформить в таблице.

Таблица 17.4 – Расчет производительности труда

|

Показатели |

Отчетный год |

Плановый год |

Темп роста |

|

Выпуск продукции, млн. руб.(В) |

|

|

|

|

Численность работников, чел.(Ч) |

|

|

|

|

Производительность труда

|

|

|

|

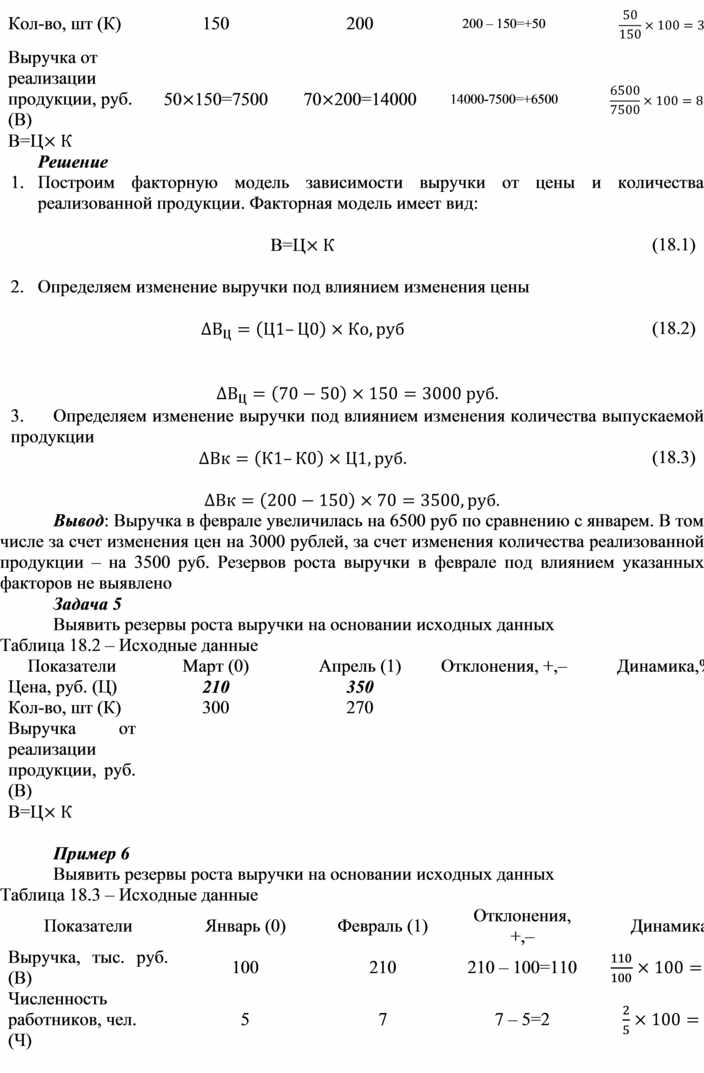

Пример 5

Выявить резервы роста выручки на основании исходных данных

Таблица 18.1 – Исходные данные

|

Показатели |

Январь (0) |

Февраль (1) |

Отклонения, +,– |

Динамика,% |

|

Цена, руб. (Ц) |

50 |

70 |

70 – 50=+20

|

|

|

Кол-во, шт (К) |

150 |

200 |

200 – 150=+50

|

|

|

Выручка от реализации продукции, руб. (В) В=Ц |

50 |

70 |

14000-7500=+6500 |

|

Решение

1. Построим факторную модель зависимости выручки от цены и количества реализованной продукции. Факторная модель имеет вид:

|

В=Ц |

(18.1) |

2. Определяем изменение выручки под влиянием изменения цены

|

|

(18.2) |

![]()

3. Определяем изменение выручки под влиянием изменения количества выпускаемой продукции

|

|

(18.3) |

![]()

Вывод: Выручка в феврале увеличилась на 6500 руб по сравнению с январем. В том числе за счет изменения цен на 3000 рублей, за счет изменения количества реализованной продукции – на 3500 руб. Резервов роста выручки в феврале под влиянием указанных факторов не выявлено

Задача 5

Выявить резервы роста выручки на основании исходных данных

Таблица 18.2 – Исходные данные

|

Показатели |

Март (0) |

Апрель (1) |

Отклонения, +,– |

Динамика,% |

|

Цена, руб. (Ц) |

210 |

350 |

|

|

|

Кол-во, шт (К) |

300 |

270 |

|

|

|

Выручка от реализации продукции, руб. (В) В=Ц |

|

|

|

|

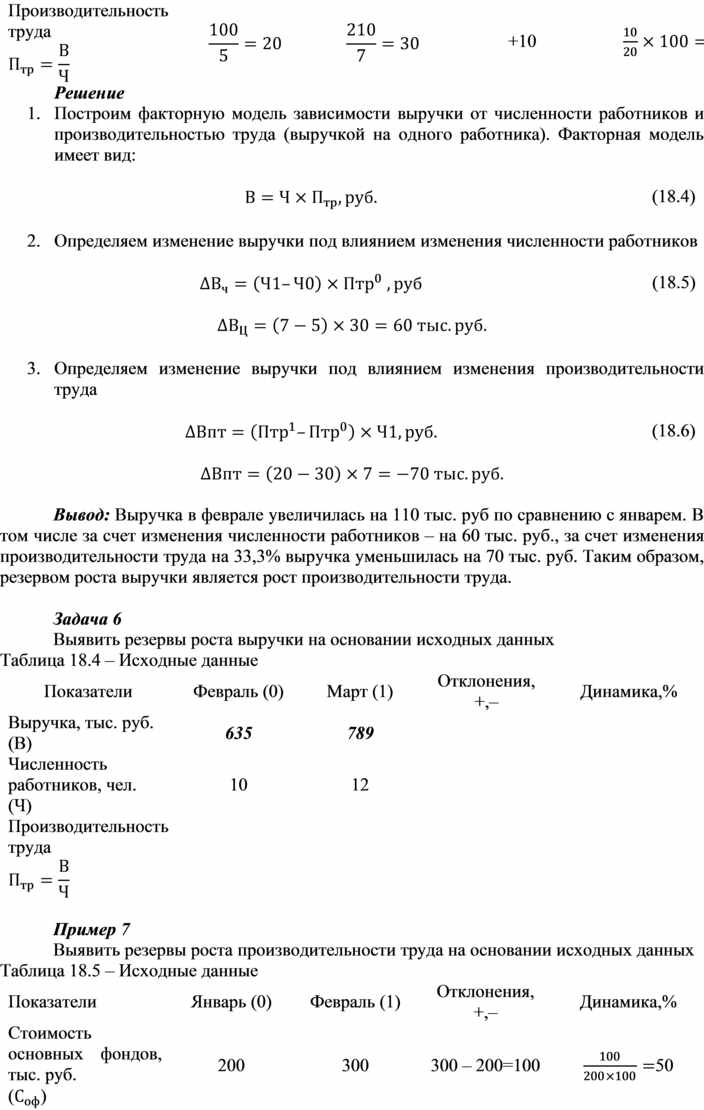

Пример 6

Выявить резервы роста выручки на основании исходных данных

Таблица 18.3 – Исходные данные

|

Показатели |

Январь (0) |

Февраль (1) |

Отклонения, +,– |

Динамика,% |

|

Выручка, тыс. руб. (В) |

100 |

210 |

210 – 100=110 |

|

|

Численность работников, чел. (Ч) |

5 |

7 |

7 – 5=2 |

|

|

Производительность труда

|

|

|

+10 |

|

Решение

1. Построим факторную модель зависимости выручки от численности работников и производительностью труда (выручкой на одного работника). Факторная модель имеет вид:

|

|

(18.4) |

2. Определяем изменение выручки под влиянием изменения численности работников

|

|

(18.5) |

![]()

3. Определяем изменение выручки под влиянием изменения производительности труда

|

|

(18.6) |

![]()

Вывод: Выручка в феврале увеличилась на 110 тыс. руб по сравнению с январем. В том числе за счет изменения численности работников – на 60 тыс. руб., за счет изменения производительности труда на 33,3% выручка уменьшилась на 70 тыс. руб. Таким образом, резервом роста выручки является рост производительности труда.

Задача 6

Выявить резервы роста выручки на основании исходных данных

Таблица 18.4 – Исходные данные

|

Показатели |

Февраль (0) |

Март (1) |

Отклонения, +,– |

Динамика,% |

|

Выручка, тыс. руб. (В) |

635 |

789 |

|

|

|

Численность работников, чел. (Ч) |

10 |

12 |

|

|

|

Производительность труда

|

|

|

|

|

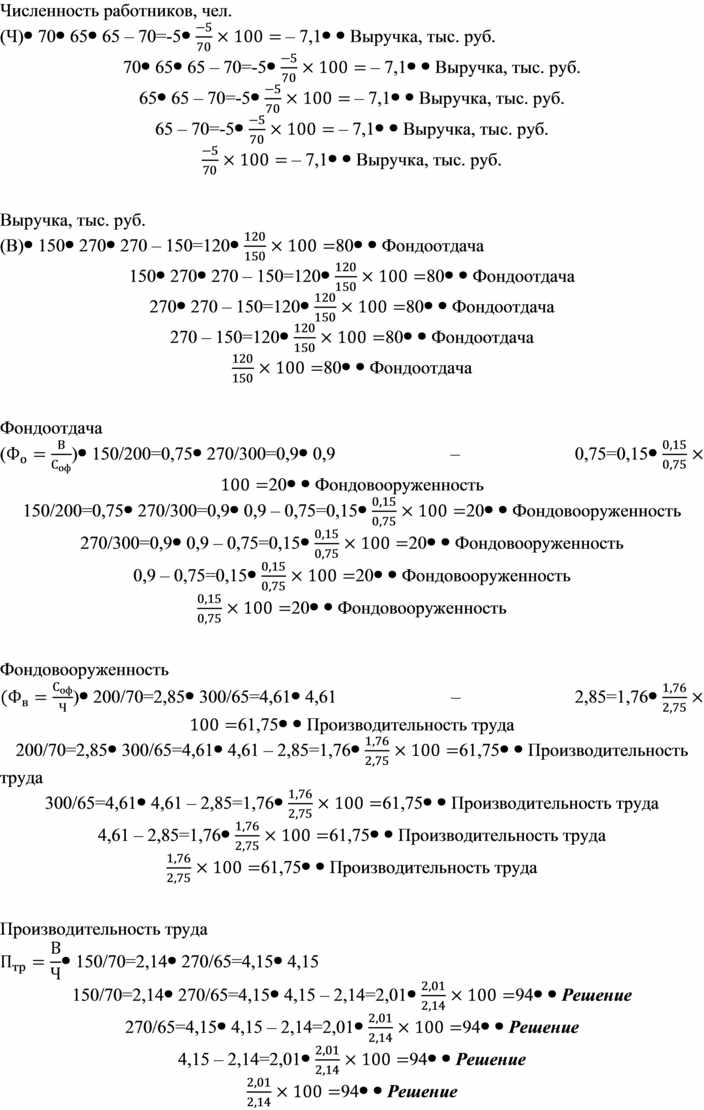

Пример 7

Выявить резервы роста производительности труда на основании исходных данных

Таблица 18.5 – Исходные данные

|

Показатели |

Январь (0) |

Февраль (1) |

Отклонения, +,– |

Динамика,% |

|

Стоимость основных фондов, тыс. руб. ( |

200 |

300 |

300 – 200=100 |

|

|

Численность работников, чел. (Ч) |

70 |

65 |

65 – 70=-5 |

|

|

Выручка, тыс. руб. (В) |

150 |

270 |

270 – 150=120 |

|

|

Фондоотдача ( |

150/200=0,75 |

270/300=0,9 |

0,9 – 0,75=0,15 |

|

|

Фондовооруженность

|

200/70=2,85 |

300/65=4,61 |

4,61 – 2,85=1,76 |

|

|

Производительность труда

|

150/70=2,14 |

270/65=4,15 |

4,15 – 2,14=2,01 |

|

Решение

1. Построим факторную модель зависимости производительности труда от фондоотдачи и фондовооруженности. Факторная модель имеет вид:

|

|

(18.7) |

2. Определяем изменение производительности труда под влиянием изменения фондоотдачи

|

|

(18.8) |

![]()

3. Определяем изменение производительности труда под влиянием изменения фондовооруженности

|

|

(18.9) |

![]()

Вывод: производительность труда возросла в феврале на 2,01 тыс. руб/чел (94%) в том числе за счет роста фондоотдачи – на сумму 0,43 тыс. руб. За счет изменения фондовооруженности – на сумму 1,58 тыс. руб. Резервов роста производительности труда за счет указанных факторов не обнаружено.

Задача 7

Выявить резервы роста производительности труда на основании исходных данных

Таблица 18.6 – Исходные данные

|

Показатели |

Июнь (0) |

Июль (1) |

Отклонения, +,– |

Динамика,% |

|

Стоимость основных фондов, тыс. руб. ( |

875 |

955 |

|

|

|

Численность работников, чел. (Ч) |

45 |

50 |

|

|

|

Выручка, тыс. руб. (В) |

500 |

450 |

|

|

|

Фондоотдача ( |

|

|

|

|

|

Фондовооруженность

|

|

|

|

|

|

Производительность труда

|

|

|

|

|

Задание 8

Рассмотрите приложения Г, Д. Какие резервы можно выявить на ОАО «АПЗ»? Предложите мероприятия по использованию выявленных резервов.

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что такое прибыль? Назовите источники получения прибыли.

2. Из каких элементов складывается общая сумма балансовая прибыли предприятия?

3. Что включает прибыль от реализации продукции (работ, услуг)?

4. Что такое рентабельность? Перечислите показатели рентабельности.

5. Каковы пути повышения уровня рентабельности?

6. Сущность понятия «резервы»

7. Сущность и классификация внутренних резервов предприятия

8. Сущность и классификация внешних резервов предприятия

9. Какие резервы относятся к простым, а какие – к сложным?

10. Чем отличаются резервы прямого действия от резервов косвенного действия?

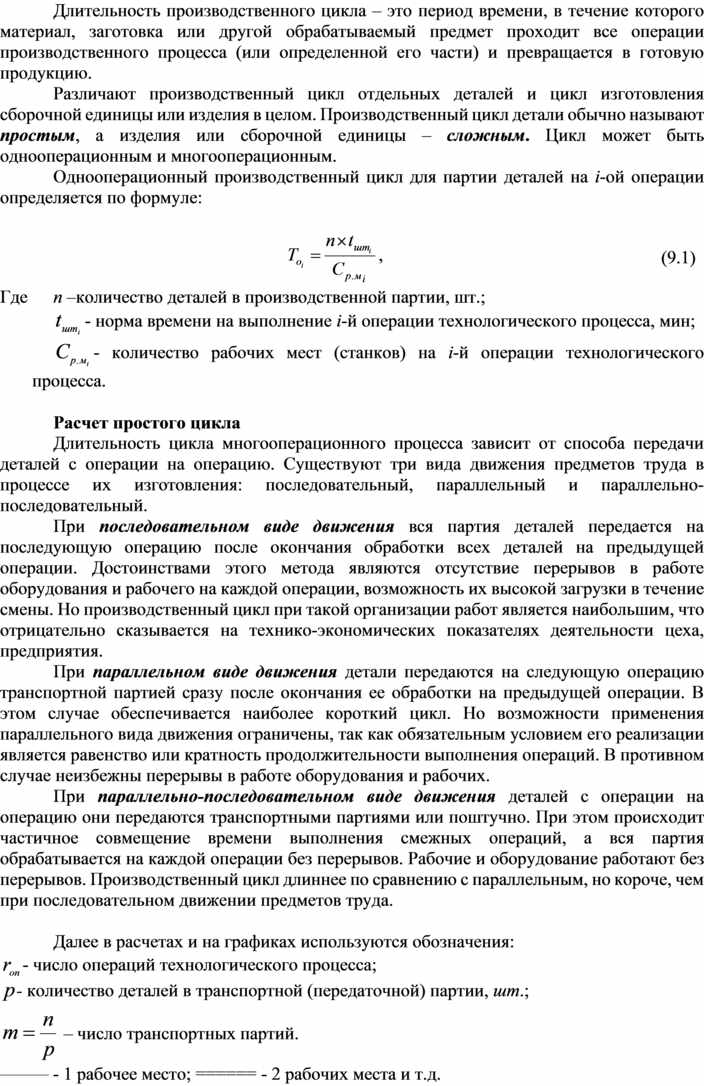

ПРАКТИЧЕСКАЯ РАБОТА 5

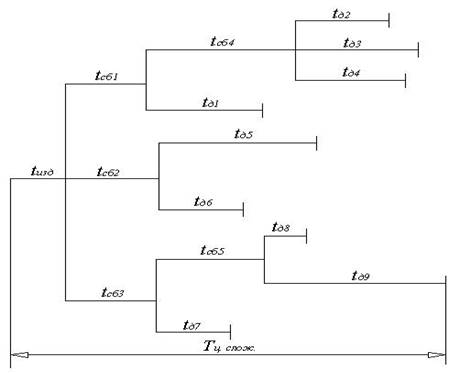

ТЕМА: Расчет длительности производственного цикла при различных видах движения предметов труда в производстве.

Цель: Цель работы: сформировать навыки расчета длительности производственного цикла.

Для выполнения работы необходимо знать:

– сущность производственного цикла и его виды;

– методы построения производственного цикла;

порядок расчета длительности производственного цикла.

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать длительность производственного цикла при различных видах движения предметов труда.