Поделиться

АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ

Для узогальнюючої характеристики ефективності використання основних фондів застосовуються наступні показники: фондовіддача, фондомісткість, рентабельність, відносна економія основних фондів.

Показник фондоввідачі розраховується як відношення вартості товарної продукції до середньорічної вартості основних фондів. Фондовіддача визначається для всіх основних виробничих фондів (ОВФ), а також активної їх частини. При розрахунку показників фондовіддачі початкові дані необхідно приводити до порівняльного аналізу. Для цього обсяг продукції корегують на зміну цін та структурні зрушення, а віртість основних засобів - на їх переоцінку.

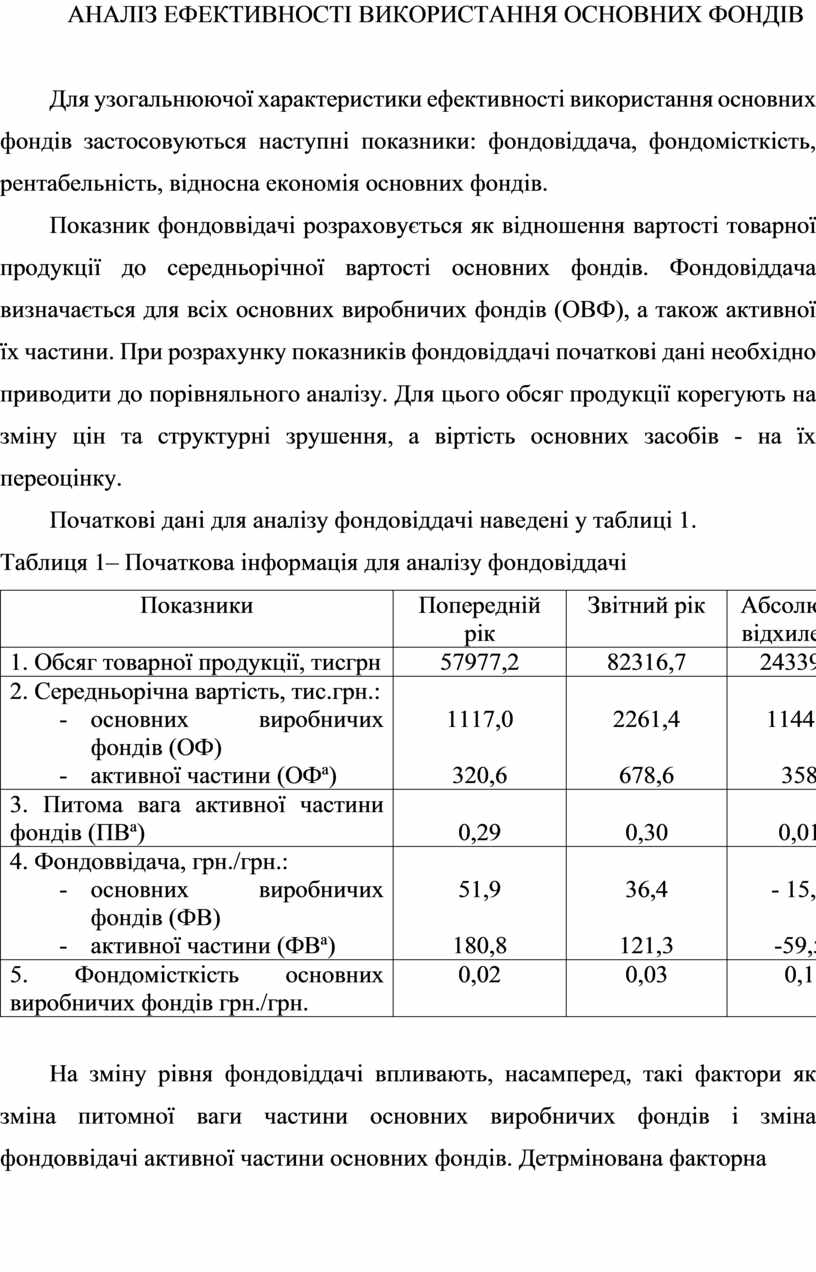

Початкові дані для аналізу фондовіддачі наведені у таблиці 1.

Таблиця 1– Початкова інформація для аналізу фондовіддачі

|

Показники |

Попередній рік |

Звітний рік |

Абсолютне відхилення |

|

1. Обсяг товарної продукції, тисгрн |

57977,2 |

82316,7 |

24339,5 |

|

2. Середньорічна вартість, тис.грн.: - основних виробничих фондів (ОФ) - активної частини (ОФа) |

1117,0

320,6 |

2261,4

678,6 |

1144,4

358 |

|

3. Питома вага активної частини фондів (ПВа) |

0,29 |

0,30 |

0,01 |

|

4. Фондоввідача, грн./грн.: - основних виробничих фондів (ФВ) - активної частини (ФВа) |

51,9

180,8 |

36,4

121,3 |

- 15,5

-59,5 |

|

5. Фондомісткість основних виробничих фондів грн./грн. |

0,02 |

0,03 |

0,1 |

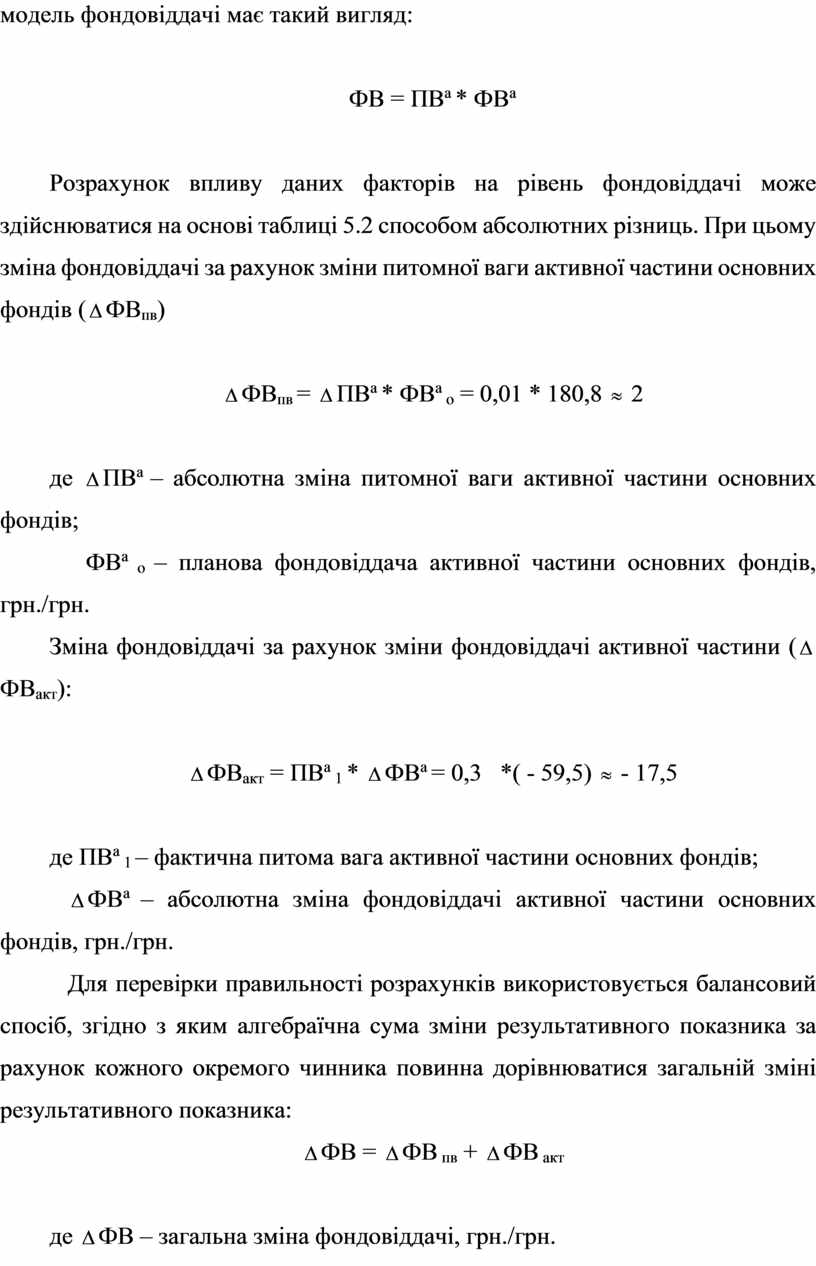

На зміну рівня фондовіддачі впливають, насамперед, такі фактори як зміна питомної ваги частини основних виробничих фондів і зміна фондоввідачі активної частини основних фондів. Детрмінована факторна

модель фондовіддачі має такий вигляд:

ФВ = ПВа * ФВа

Розрахунок впливу

даних факторів на рівень фондовіддачі може здійснюватися на основі таблиці 5.2

способом абсолютних різниць. При цьому зміна фондовіддачі за рахунок зміни

питомної ваги активної частини основних фондів (![]() ФВпв)

ФВпв)

![]() ФВпв =

ФВпв = ![]() ПВа * ФВа о

= 0,01 * 180,8

ПВа * ФВа о

= 0,01 * 180,8 ![]() 2

2

де ![]() ПВа – абсолютна зміна

питомної ваги активної частини основних фондів;

ПВа – абсолютна зміна

питомної ваги активної частини основних фондів;

ФВа о – планова фондовіддача активної частини основних фондів, грн./грн.

Зміна

фондовіддачі за рахунок зміни фондовіддачі активної частини (![]() ФВакт):

ФВакт):

![]() ФВакт = ПВа 1

*

ФВакт = ПВа 1

* ![]() ФВа = 0,3 *( - 59,5)

ФВа = 0,3 *( - 59,5) ![]() - 17,5

- 17,5

де ПВа 1 – фактична питома вага активної частини основних фондів;

![]() ФВа – абсолютна зміна

фондовіддачі активної частини основних фондів, грн./грн.

ФВа – абсолютна зміна

фондовіддачі активної частини основних фондів, грн./грн.

Для перевірки правильності розрахунків використовується балансовий спосіб, згідно з яким алгебраїчна сума зміни результативного показника за рахунок кожного окремого чинника повинна дорівнюватися загальній зміні результативного показника:

![]() ФВ =

ФВ = ![]() ФВ

пв +

ФВ

пв + ![]() ФВ акт

ФВ акт

де ![]() ФВ – загальна зміна фондовіддачі,

грн./грн.

ФВ – загальна зміна фондовіддачі,

грн./грн.

Аналіз фондомісткості як показника, оберненого до фондовіддачі, базується на тій же інформації, що й аналіз фондовіддачі.

Показник фондомісткості характеризує рівень вартості основних фондів, необхідний для випуску продукції нп 1 грн. для підвищення ефективності виробництва, фондомісткість повинна зменшуватися за часом, однак у нашому випадку цей показник зріс на 0,01 грн./грн.

Детермінована факторна модель рентабельності основних фондів (Rоф) відноситься до моделей кратного типу і має такий вигляд:

Rоф = ![]()

Тому, що підприємство віддає свою продукцію по собівартості головному підприємству АТ “НОРД”, чистого прибутка на “Заводі компресорів” не має, тому факторний аналіз нецелісообразно проводити.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.