Поделиться

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ДОНЕЦЬКИЙ ЕЛЕКТРОМЕТАЛУРГІЙНИЙ ТЕХНІКУМ

ЦИКЛОВА КОМІСІЯ ЕКОНОМІЧНИХ ДИСЦИПЛІН

ЗАТВЕРДЖУЮ

заступник директора

з навчальної роботи

______________ Р.М. Міхненко

“31”серпня20 року

МЕТОДИЧНИЙ ПОСІБНИК

по виконанню курсових робіт

та економічних частин дипломного проектування

Навчальна дисципліни Економіка металургійних підприємств

Освітньо-кваліфікаційний рівень молодший спеціаліст

Напрям підготовки 6.050401 «Металургія»

Спеціальність 5.05040103 «Виробництво сталі і феросплавів»

20

Методичний посібник для студентів Донецького електрометалургійного технікуму

спеціальності 5.05040103 «Виробництво сталі і феросплавів»

напряму підготовки 6.050401 «Металургія»

Розробник: Л.А.Шумська, спеціаліст вищої категорії, викладач економічних дисциплін Донецького електрометалургійного технікуму

У методичному посібнику сформульовані мета і навчально-методичні завдання курсової роботи, загальні положення, об'єм курсової роботи і організація роботи над ним, вміст окремих частин курсової роботи і методичних вказівок по їх виконанню.

Розглянуто та схвалено на засіданні

циклової комісії економічних дисциплін

Протокол № 1 від «30»серпня 20 р.

Голова циклової комісії ___________ Н.С.Білецька

Затверджено навчально-методичною радою

Донецького електрометалургійного технікуму

Протокол № 1 від «31»серпня 20 р.

Голова навчально-методичної ради ______________Р.М.Міхненко

ЗМІСТ

ВСТУП 4

1 Мета і завдання курсової роботи 7

2 Загальні відомості про курсову роботу 7

2.1 Тема курсової роботи 7

2.2 Вміст і об’єм курсової роботи 8

2.3 Порядок видачі завдання і захисту курсових робіт 9

2.4 Вимоги по оформленню пояснювальної записки до курсової

роботи 10

2.5 Вихідні дані для курсової роботи 12

3 Вміст і методичні вказівки по виконанню розділів пояснювальної записки курсової роботи 13

4 Дипломне проектування 14

5 Тематика курсових робіт 24

6 Перелік рекомендованої літератури 26

Додаток А – Зразок титульного аркушу 27

Додаток Б – Зразок завдання на курсову роботу 28

Додаток В – Зразок рамки 29

Сучасний стан розвитку економічних відносин в Україні вимагає подальшого опрацювання основних засад функціонування підприємства як первинної ланки національної економіки. Саме на цьому рівні здійснюється виробництво суспільно необхідної продукції та надаються послуги

Підприємствам як суб’єктам господарювання надано значні права та можливості щодо реалізації власних економічних інтересів. Вони самостійно обирають вид діяльності, складають свою виробничу програму, формують та використовують відповідний ресурсно-виробничий потенціал, забезпечують збут продукції, впроваджують заходи щодо підвищення ефективності господарювання. Забезпечення ефективного функціонування підприємства потребує залучення до вирішення цих складних економічних завдань відповідних висококваліфікованих фахівців.

Питання теорії та практики господарювання на рівні підприємства, принципи формування й використання виробничого потенціалу, раціонального ресурсного забезпечення, організації та ефективності господарської діяльності підприємства є предметом такої спеціальної галузі економічних знань.

Підготовка техніків-технологів (виробництво сталі і феросплавів) для чорної металургії включає до себе вивчення курсу економіки, організації та планування виробництва, виконання практичних робіт та курсової роботи. Велику роль грає також розробка економічних та організаційних питань. Економічні розрахунки дозволяють судити о доцільності впровадження результатів роботи у виробництво.

1 МЕТА І ЗАВДАННЯ КУРСОВОЇ РОБОТИ

Курсова робота з дисципліни " Економіка металургійних підприємств" є однією з основних форм самостійної роботи студентів і передбачає досягнення мети - закріпити теоретичні знання з дисципліни і навчити практично виконувати економічні розрахунки.

Курсова робота розвиває в студентів навички самостійної роботи з законодавчими і нормативними документами ( закони України, постанови Верховної Ради і Кабінету міністрів України, інструкції, положення і т.д. ), економічної літератури, дозволяє виявляти уміння збирати, аналізувати й узагальнювати необхідні практичні матеріали по обраній темі курсової роботи, розраховувати показники і розробляти таблиці, схеми з використанням комп'ютерної техніки.

Головною метою курсової роботи студентів спеціальності 5.05040103 «Виробництво сталі і феросплавів» полягає в прояві здібностей до економічного мислення, до розробки економічних показників у системі як стратегічного, так і поточного планування діяльності підприємства, в розробці різноманітних рішень (заходів) – організаційних, технічних, технологічних.

Тобто, це заходи, щодо зниження простоїв устаткування, підвищення його продуктивності внаслідок покращення технологічних факторів, модернізації діючого обладнання, або його реконструкції, підвищення технічного рівня виробництва внаслідок механізації й автоматизації виробничого процесу, зниження трудомісткості ремонтів, освоєння нової технології, або виробництво нової (для діючого цеху) продукції та інше.

Завдання курсової роботи полягає в тому, що вона допомагає студентам систематизувати теоретичні знання і практичні навички економічної роботи, визначати найбільш важливі економічні проблеми діяльності підприємства і розробляти конкретні заходи їхнього вирішення.

При виконанні курсової роботи студенти повинні показати ступінь оволодіння ними наукових методів економічних досліджень і експериментальних розрахунків, уміння узагальнювати отримані результати.

Внаслідок виконання курсової роботи студент повинен:

1.1 Поглибити і розширити теоретичні і практичні знання по економіки та організації виробництва;

1.2 Надати навички самостійної роботи з економічною, технічною і довідковою літературою діючими технологічними інструкціями базових підприємств;

1.3 Опанувати методику розрахунку облікової чисельності обслуговуючого персоналу, фонду заробітної плати, обґрунтування норм витрат шихтових та додаткових матеріалів, планової калькуляції собівартості 1т сталі відповідної марки сталі;

1.4 Правильно оформляти та складати пояснювальну записку у відповідності до вимог ЄСКД.

2 ЗАГАЛЬНІ ВІДОМОСТІ ПРО КУРСОВУ РОБОТУ

2.1 Тема курсової роботи

Тематика курсової роботи повинна бути актуальною і враховувати конкретні задачі і проблеми виробництва сталі на базових підприємствах - потенційних місцях подальшого працевлаштування після закінчення технікуму.

Теми курсових робіт розробляються викладачами технікуму з урахуванням специфіки базових підприємств, де проходять виробничу практику студенти і в майбутньому будуть працювати випускники технікуму.

Теми конкретизуються з урахуванням сучасного стану і перспективи втілення новітніх технологій, перспектив модернізації і технічного переснащення підприємств.

При цьому тема курсової роботи, її зміст обсяг та рівень розробок конкретних питань повинні реально враховувати час, відведений на виконання роботи, рівень підготовки та інтереси студента.

Курсова робота повинна бути основна на реальних умовах виробництва конкретної марки сталі. Тема курсової роботи припускає розгляд і вивчення актуальних економічних питань діяльності підприємства в сучасних умовах. При виборі теми необхідно визначити мету і задачі роботи, обсяг і масштаб дослідження.

Завдання розробляється індивідуально для кожного студента викладачем з урахуванням теми індивідуального завдання.

Не забороняється можливість пропозиції теми курсової роботи самим студентам при умові задовольняння науково - технічних вимог і підпорядкована реальними технологічними вимогами.

В завданні на курсову роботу вказується перелік основних запитань, що підлягають розробці, вказується терміни виконання окремих розділів та термін надання виконаної роботи до захисту.

Завдання підписується керівником роботи, головою цикловою комісією економічних дисциплін.

2.2 Вміст і об’єм курсової роботи

Основні вимоги, пропоновані до викладу матеріалів і виконанню розрахунків:

— чіткість і логічна послідовність викладу матеріалу;

— переконливість аргументації;

— стислість і точність формулювань, що виключають можливість суб'єктивного і неоднозначного тлумачення;

— конкретність викладу отриманих результатів;

—

застосування прогресивних норм і нормативів матеріальних

і трудових

ресурсів, використання виробничих фондів, а також інших нормативних

матеріалів при виконанні розрахунків і обґрунтуванні основних

техніко-економічних

показників роботи підприємства

Назва курсової роботи може уточнюватися в період її виконання.

Курсова робота складається з таких частин: вступ, основний зміст,список використаних джерел, перелік посилань і додатки.

У вступі викладаються актуальність теми роботи, ступінь її розробленості і висвітлення в економічній літературі, формулюються мети і задачі роботи. Вступ повинен бути коротким - не більш трьох сторінок.

Зміст курсової роботи варто підрозділяти на кілька розділів, у яких викладається теоретична сутність, аналіз і оптимізація об'єкта вивчення. Тому що обсяг курсової роботи обмежений і складає 20-30 сторінок рукописного тексту на аркушах стандартного формату, то кількість розділів не повинна бути більше п'яти - шості. При цьому спочатку викладаються теоретичні аспекти проблеми, а потім виконуються практичні розрахунки.

Після змісту приводяться список використаних джерел, перелік посилань і потім додатки. Перелік посилань і додатків в обмежений обсяг курсової роботи не включаються.

Як приклад приведений план курсової роботи.

Тема: Мотивація й оплата праці на підприємстві.

Вступ.

1 Сутність і роль заробітної плати як фактора мотивації праці

2 Функції оплати праці

3 Продуктивність і оплата праці

4 Форми і системи заробітної плати

5 Обґрунтування величини фонду оплати праці

Список використаних джерел

2.3 Порядок видачі завдання і захисту курсових робіт

Виконання курсової роботи включає наступні етапи:

- вибір теми;

- підбір і вивчення літератури (законодавчих актів України, методичних указівок, нормативних матеріалів, монографій, періодичних економічних видань);

- складання плану роботи;

- збір і обробка даних;

- написання роботи.

Для виконання курсових робіт студентам пропонується зразкова тематика (п.4). Однак студенти можуть пропонувати теми, які мають відмінності від пропонованих, виходячи зі своїх наукових інтересів чи пропонованого місця роботи. Теми, запропоновані студентами, розглядаються керівником курсової роботи і, якщо вони відповідають вимогам, затверджуються адміністрацією технікуму. Пропоновані студентами теми курсових робіт свідчать про творчий підхід до вивчення дисципліни, що свідчить про широту теоретичних знань і практичних навичок у вирішенні економічних питань.

Після вибору теми курсової роботи студент повинен ознайомитися з нормативними матеріалами, вивчити вітчизняну і закордонну літературу з даної темі, скласти проект плану і погодити його з керівником курсової роботи.

У процесі узгодження плану конкретизуються мети і задачі роботи, визначаються зміст теоретичної частини і необхідних практичних розрахунків.

Консультації по курсової роботи проводяться за відповідним затвердженим керівництвом технікумом графіком щотижнево.

Захист курсової роботи відбувається відповідно затвердженим графіком адміністрації технікуму у складі комісії викладачів економічних дисциплін за два тижня до сесійного контролю.

2.4 Вимоги по оформленню пояснювальної записки до курсової

роботи

Курсова робота відноситься до категорії учбово-наукової документації і тому повинна бути оформлена відповідно до вимог Державного стандарту України ( ДСТУ 3008-95 ).

Пояснювальна записка повинна бути виконана технічно та літературно грамотно, написана чисто, на аркуші формату А4. Обсяг курсової роботи 25 – 45 сторінок. При складанні пояснювальної записки рекомендується керуватися наступними правилами:

- перший лист курсової роботи є титульним ;

- кожний лист оформляється рамкою;

- скорочення слів не допускається, зокрема скорочень, дозволених стандартом підприємства;

- усі формули та таблиці нумеруються підпорядковую нумерацією;

- новий розділ слід починати з нового листа.

Курсову роботу друкують за допомогою принтера з одного боку аркуша білого паперу формату А4 (210x297 мм) через півтора міжрядкових інтервали до тридцяти рядків на сторінці, 14-м кеглем. Обсяг основного тексту курсової роботи 3,2 – 4,5 авторських аркушів (130 – 180 тис. знаків).

До загального обсягу роботи не входять додатки, список використаних джерел, таблиці та рисунки, які повністю займають площу сторінки. Але всі сторінки зазначених структурних одиниць підлягають суцільній нумерації.

Текст роботи необхідно друкувати, залишаючи поля таких розмірів: ліве – 30 мм, праве – 10 мм, верхнє – 20 мм, нижнє – 20 мм.

Текст основної частини поділяють на розділи, підрозділи, пункти та підпункти.

Заголовки структурних частин "ЗМІСТ", "ВСТУП", "РОЗДІЛ", "СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ", "ДОДАТКИ" друкують великими літерами по центру рядка. Заголовки підрозділів друкують маленькими літерами (крім першої великої) з абзацного відступу. Крапку в кінці заголовка не ставлять. Якщо заголовок складається з двох або більше речень, їх розділяють крапкою. Заголовки пунктів друкують маленькими літерами (крім першої великої) з абзацного відступу в розрядці у підбір до тексту. В кінці заголовка, надрукованого в підбір до тексту, ставиться крапка.

Відстань між заголовком (за винятком заголовка пункту) та текстом повинна дорівнювати 2 інтервалам.

Кожну структурну частину роботи треба починати з нової сторінки.

Підрозділи нумерують у межах кожного розділу. Номер підрозділу складається з номера розділу і порядкового номера підрозділу, між якими ставлять крапку. В кінці номера підрозділу повинна стояти крапка, наприклад: "2.3." (третій підрозділ другого розділу). Потім у тому ж рядку наводять заголовок підрозділу.

Пункти нумерують у межах кожного підрозділу. Номер пункту складається з порядкових номерів розділу підрозділу, пункту, між якими ставлять крапку. В кінці номера повинна стояти крапка, наприклад: "1.3.2." (другий пункт третього підрозділу першого розділу). Потім у тому ж рядку наводять заголовок пункту. Пункт може не мати заголовка.

Підпункти нумерують у межах кожного пункту за такими ж правилами, як пункти.

Першою сторінкою роботи є титульний аркуш, який включають до загальної нумерації сторінок.

2.5 Вихідні дані для курсової роботи

Вихідний матеріал для виконання курсової роботи повинен бути збирається студентами на підприємстві, у цеху, у місці проходження технологічної практики.

Для більшості робіт необхідні слідуючи основні дані:

1. Обладнання цеху – характеристика та продуктивність –із паспорта цеха, по даним темничного та проектного відділів.

2. Сортамент виплавляємо сталі, виробнича програма, собівартість сталі – у економіста цеха.

3. Характеристику технологічного процесу та обладнання – технологічна інструкція.

4. Простої печей та їх причини – у економіста цеха.

5. Штатний розклад робітників, ІТР, годинні тарифні ставки – у нормувальника цеху.

6. Системи заробітної плати (положення об оплаті праці) – у нормувальника цеху.

7. Техніко – економічні показники роботи цеха – у економіста цеха.

8. Вартість основних фондів – у економіста цеха.

3 ВМІСТ І МЕТОДИЧНІ ВКАЗІВКИ ПО ВИКОНАННЮ РОЗДІЛІВ ПОЯСНЮВАЛЬНОЇ ЗАПИСКИ КУРСОВОЇ РОБОТИ

В даному розділі необхідно відобразити сучасне становище економіки України, особливості розвитку чорної металургії, основні напрями технічного прогресу, закордонний досвід в галузі техніки та технології, організації виробництва та праці. Охарактеризувати становище та завдання цеха по техничному переозброєнню, модернізації діючого обладнання. Обґрунтувати актуальність курсової роботи, важність питань організації та планування виробництва.

У розділі поясняються призначення ділянки, перелічують основні роботи, доводиться докладна технічна характеристика обладнання ділянки, опису технологічного процесу.

Оцінюється технічний стан застосованого у цеху обладнання з точки зору його фізичного та морального зношення, умов праці робітників, обслуговучих його, ступеня механізації та автоматізації трудових процесів. Досягається це шляхом зрівняння його техніко-економічних показників, вартості, терміна служби та ін. з найкращими українськими і закордонними аналогами.

Важливим творчим елементом є розробка організації праці на окремих ділянках цеха або на окремому робочому місці.

На засаді аналізу діючої на дільниці форми організації праці, з урахування змін у технології, дозволяючи зрости ефективності виробництва та збудувати необхідні умови, розраховується проект організації праці, у якому відображаються слідуючи моменти:

- перелік та характеристика робіт, виконуючих на дільницях;

- кількість виробничих бригад, їх чисельність, професійний і кваліфікаційний склад, розподіл робіт між її членами з обліком суміщення професій;

На основних дільницях сталеплавних цехів застосовується бригадна організація праці. Вибір будь-якої форми залежить від ступеня технологічного взаємозв’язку окремих операций і процесів, а також з обліком особливостей виконуючих робіт.

У курсової роботі необхідно обґрунтувати режим праці цеха, вибрати графік роботи.

На металургійних підприємствах застосовуються безперервний трьохзмінний чоторьо бригадний графік з тривалістю зміни 8 годин та чоторьо денним робочим тижнем.

Річний фонд фактичного часу роботи печі розраховується у залежності від режиму її роботи з урахуванням простоїв:

ВФ = ВН – ВГ.ПР.,

Вг.пр.- час простоя обладнання на горячих ремонтах, доба;

Вф – фактичний час, доба.

Номінальний час роботи устаткування розраховується за формулою:

де ВК - календарна година, доба;

ВХ.В. - час простоїв на холодний ремонт, доба;

ВКР. – час на капремонт.

Добова продуктивність обладнання при виплавки заданої марки сталі розраховується згідно формули:

![]() ;

;

де 24 – доба;

Вг – вихід придатної сталі;

Q – маса садки печі, т ( на 2 – 4% більше місткості печі і є масою завантаженою у піч шихти);

tпл – тривалість плавки, годин.

Річна продуктивність обладнання складає:

ПР = ПДОБ * ВФ.

Основою розрахунку є змінна чисельність ( ЧЗМ ), тобто кількість робітників, які обслуговують цю ділянку на протязі зміни, він визначається по нормам обслуговування і установлюється на основі даних. Добова чисельність розраховується за формулою:

ЧДОБ = ЧЗМ * п,

де ЧЗМ – змінна чисельність, чоловік;

п – кількість змін на добу.

На дільниці, де застосовується безперервний робітничий тиждень, передбачається к добовому штату підмінні робітники (ЧПІДМ), які заміщують тих, кому передбачається вихідні дні:

ЧПІДМ = ЧЗМ.

Добовий штат з підміною на вихідні дні є розстановочною чисельністю (ЧРОЗ ):

ЧРОЗ = ЧДОБ + ЧПІДМ.

Загальна чисельність робітників є обліковою чисельністю (ЧОБЛ.):

ЧОБЛ = ЧДОБ * К ОБЛ

де К ОБЛ – коефіцієнт обліку:

К ОБЛ = f1 * f2 *f3 ,

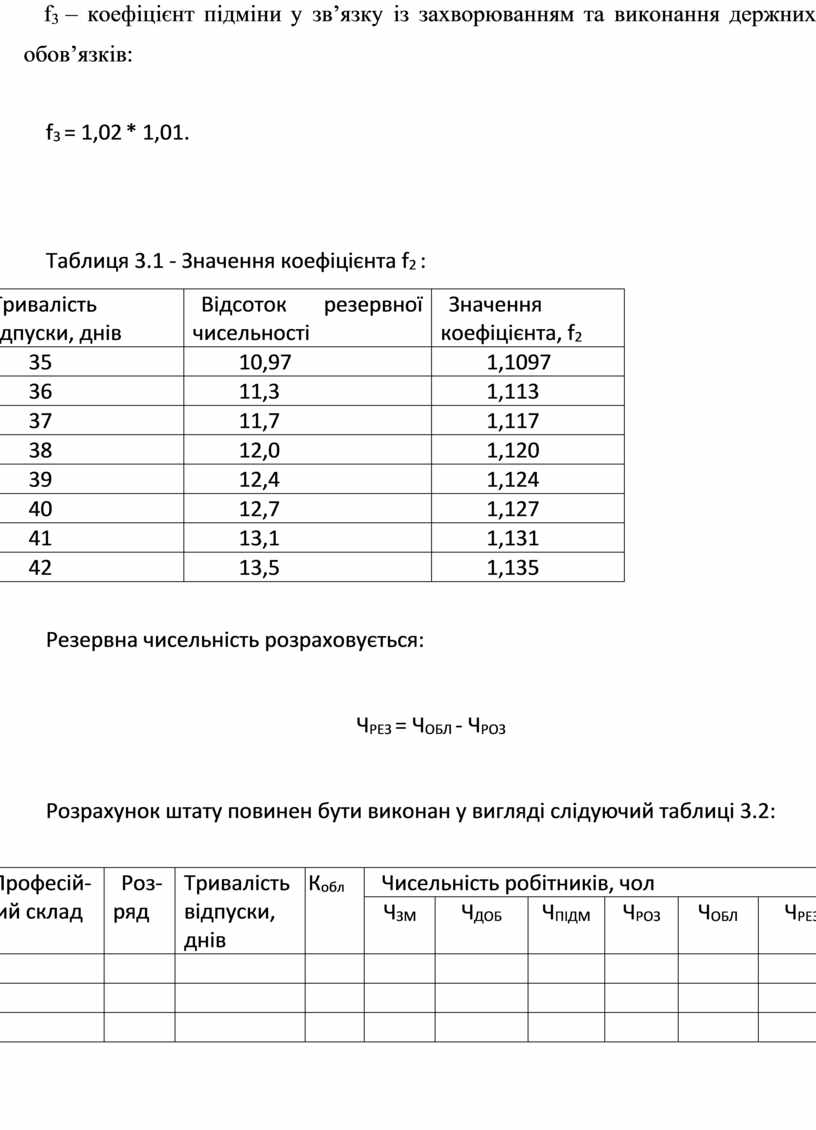

де f1 – коефіцієнт підміни на вихідні дні, f1 = 1,33;

f2 – коефіцієнт підміни на відпуску (значення наведені у таблиці 3.1);

f3 – коефіцієнт підміни у зв’язку із захворюванням та виконання держних обов’язків:

f3 = 1,02 * 1,01.

Таблиця 3.1 - Значення коефіцієнта f2 :

|

Тривалість відпуски, днів |

Відсоток резервної чисельності |

Значення коефіцієнта, f2 |

|

35 |

10,97 |

1,1097 |

|

36 |

11,3 |

1,113 |

|

37 |

11,7 |

1,117 |

|

38 |

12,0 |

1,120 |

|

39 |

12,4 |

1,124 |

|

40 |

12,7 |

1,127 |

|

41 |

13,1 |

1,131 |

|

42 |

13,5 |

1,135 |

Резервна чисельність розраховується:

ЧРЕЗ = ЧОБЛ - ЧРОЗ

Розрахунок штату повинен бути виконан у вигляді слідуючий таблиці 3.2:

|

Професій-ний склад |

Роз-ряд |

Тривалість відпуски, днів |

Кобл |

Чисельність робітників, чол |

|||||

|

ЧЗМ |

ЧДОБ |

ЧПІДМ |

ЧРОЗ |

ЧОБЛ |

ЧРЕЗ |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На засаді Закону України «Про оплату праці» оплата праці – це грошовий вираз вартості і ціни робочої сили, який виплачується працівникові за виконану роботу або надані послуги і спрямований на мотивацію досягнення бажаного рівня продуктивності праці.

Фонд заробітної плати (Зф) складається з суми основної та додаткової:

Зф = Зосн + Зд,

де Зосн – основна заробітна плата, грн;

Зд - додаткова заробітна плата, грн.

Основна заробітна плата визначається тарифними ставками, посадовими окладами, відрядними розцінками, її розмір залежить від результатів роботи самого працівника.

Зосн = Зт,

де Зт – заробітна плата по таріфу, грн:

Зт = Сгод * Вном * Ч,

де Сгод – оплата по тарифним ставкам, грн;

Вном – номінальний час (годин), який припадає на одного робітника;

Ч – чисельність робітників (добова + підмінна на вихідні дні), чол.

Додаткова заробітна плата визначається кінцевими результатами діяльності підприємства і виступає у формі премій, винагород, заохочувальних виплат, а також доплат у розмірах, що перевищують встановлені чинники.

Вона складається з:

Зд = Зп + Дніч + Двеч + Дперер + Дсвят + Звід + Здер ,

де Зп – премія, грн;

Дніч – доплата за працю у нічну годину, грн;

Двеч – доплата за працю у вечірню годину, грн;

Дперер – доплата за переробітку годин згідно з графіком, грн;

Дсвят – доплата за працю у святкові дні, грн;

Звід – оплата відпуски, грн;

Здер – оплата часів виконання державних обов’язків, грн;

Премія визначється (Зп):

Зп = ![]() ,

,

де П – відсоток премії, %.

Доплата за працю у нічну годину (Дніч):

Дніч = 0,4 * Сгод * Вніч * Ч,

де 0,4 – коефіцієнт, який визначає доплату за кожну годину праці у нічну годину;

Вніч - кількість годин праці у нічну годину, яке припадає на одного робітника на рік.

Доплата за працю у вечірню годину (Двеч):

Двеч = 0,2 * Сгод * Ввеч * Ч,

де 0,2 - коефіцієнт доплати за працю у вечірню годину;

Ввеч - кількість годин праці у вечірню годину, яке припадає на одного робітника на рік.

Доплата за переробітку годин згідно графіку (Дперер):

Дперер = 0,5 * Сгод * Вперер * Ч,

де 0,5 - коефіцієнт, який визначає доплату за кожну переробну годину за графіком;

Вперер - кількість годин переробу за графіком, яке приподає на одного робітника на рік.

Доплата за працю у святкові дні (Дсвят):

Дсвят = 3/4 * Сгод * Всвят * Ч,

де 3/4 - коефіцієнт, який визначає яка частка робітників від штатного складу повинна працювати у сяткові дні;

Всвят - святковихів час за рік, годин.

Доплата відпуски (Звід):

Звід = ![]() ,

,

де Д – усі виплачені доплати, грн;

О – тривалість відпуски, годин.

Доплата часу виконання державних обов’язків (Здер ) :

Здер = ![]() ,

,

де Г – час виконання державних обов’язків, годин, яке дорівнюється приблизно 8 годинам.

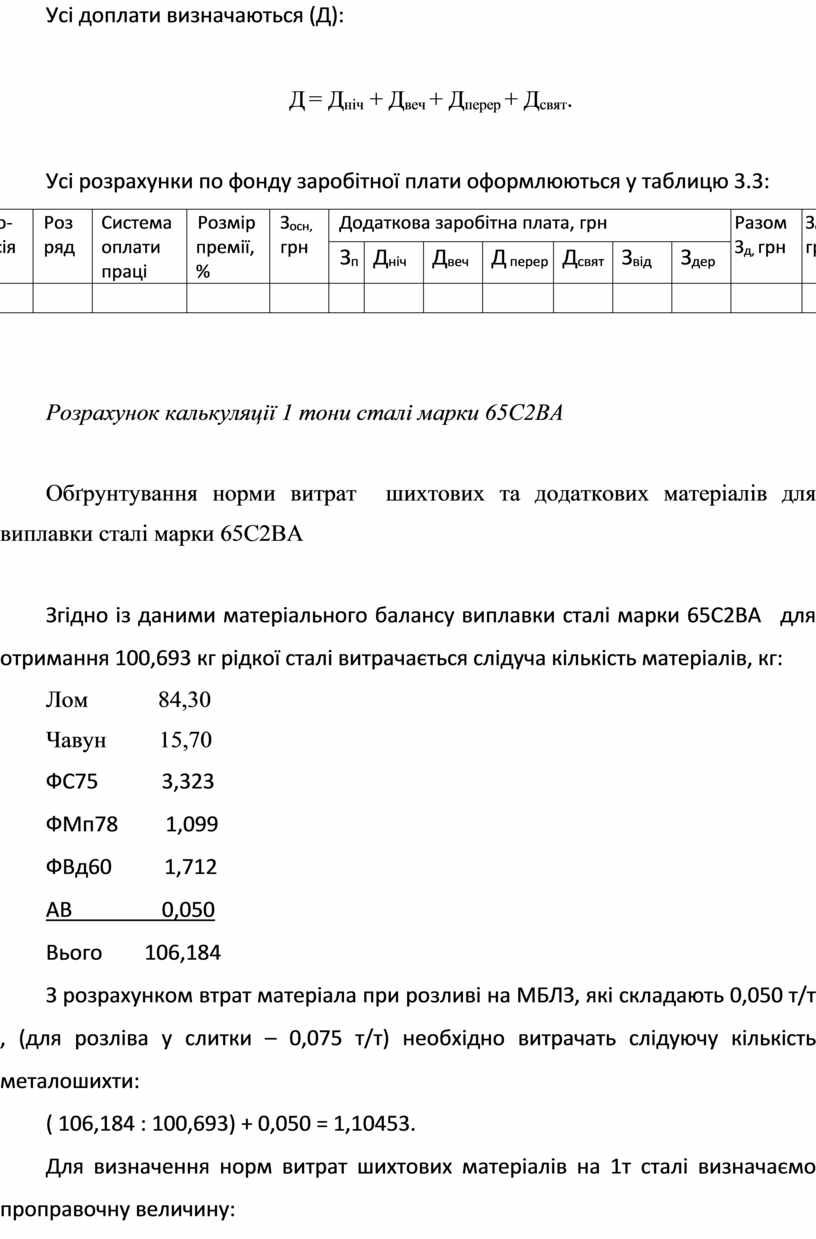

Усі доплати визначаються (Д):

Д = Дніч + Двеч + Дперер + Дсвят.

Усі розрахунки по фонду заробітної плати оформлюються у таблицю 3.3:

|

Про-фесія |

Роз ряд |

Система оплати праці |

Розмір премії, % |

Зосн, грн |

Додаткова заробітна плата, грн |

Разом Зд, грн |

Зф, грн |

||||||

|

Зп |

Дніч |

Двеч |

Д перер |

Дсвят |

Звід |

Здер |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Згідно із даними матеріального балансу виплавки сталі марки 65С2ВА для отримання 100,693 кг рідкої сталі витрачається слідуча кількість матеріалів, кг:

Лом 84,30

Чавун 15,70

ФС75 3,323

ФМп78 1,099

ФВд60 1,712

АВ 0,050

Вього 106,184

З розрахунком втрат матеріала при розливі на МБЛЗ, які складають 0,050 т/т , (для розліва у слитки – 0,075 т/т) необхідно витрачать слідуючу кількість металошихти:

( 106,184 : 100,693) + 0,050 = 1,10453.

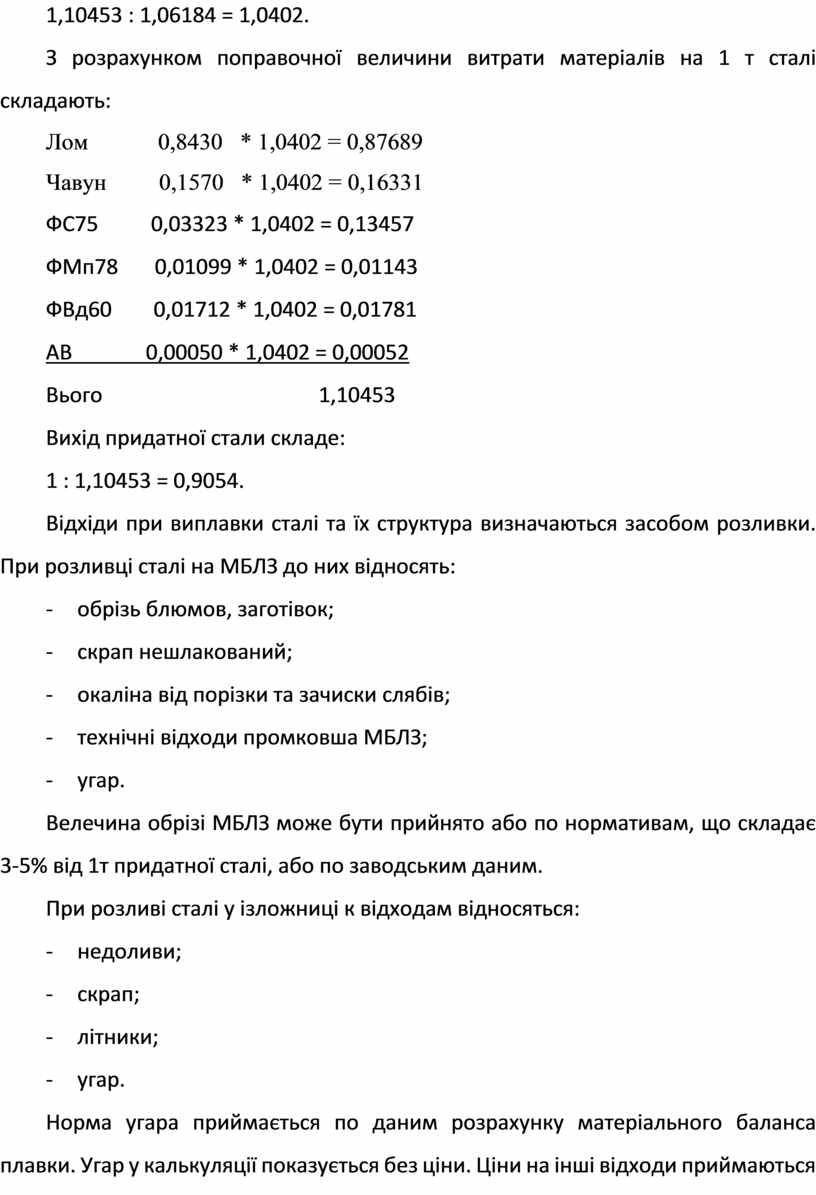

Для визначення норм витрат шихтових матеріалів на 1т сталі визначаємо проправочну величину:

1,10453 : 1,06184 = 1,0402.

З розрахунком поправочної величини витрати матеріалів на 1 т сталі складають:

Лом 0,8430 * 1,0402 = 0,87689

Чавун 0,1570 * 1,0402 = 0,16331

ФС75 0,03323 * 1,0402 = 0,13457

ФМп78 0,01099 * 1,0402 = 0,01143

ФВд60 0,01712 * 1,0402 = 0,01781

АВ 0,00050 * 1,0402 = 0,00052

Вього 1,10453

Вихід придатної стали складе:

1 : 1,10453 = 0,9054.

Відхіди при виплавки сталі та їх структура визначаються засобом розливки. При розливці сталі на МБЛЗ до них відносять:

- обрізь блюмов, заготівок;

- скрап нешлакований;

- окаліна від порізки та зачиски слябів;

- технічні відходи промковша МБЛЗ;

- угар.

Велечина обрізі МБЛЗ може бути прийнято або по нормативам, що складає 3-5% від 1т придатної сталі, або по заводським даним.

При розливі сталі у ізложниці к відходам відносяться:

- недоливи;

- скрап;

- літники;

- угар.

Норма угара приймається по даним розрахунку матеріального баланса плавки. Угар у калькуляції показується без ціни. Ціни на інші відходи приймаються по заводським даним. Брак у сталеплавильному виробництві, як правило, не планується.

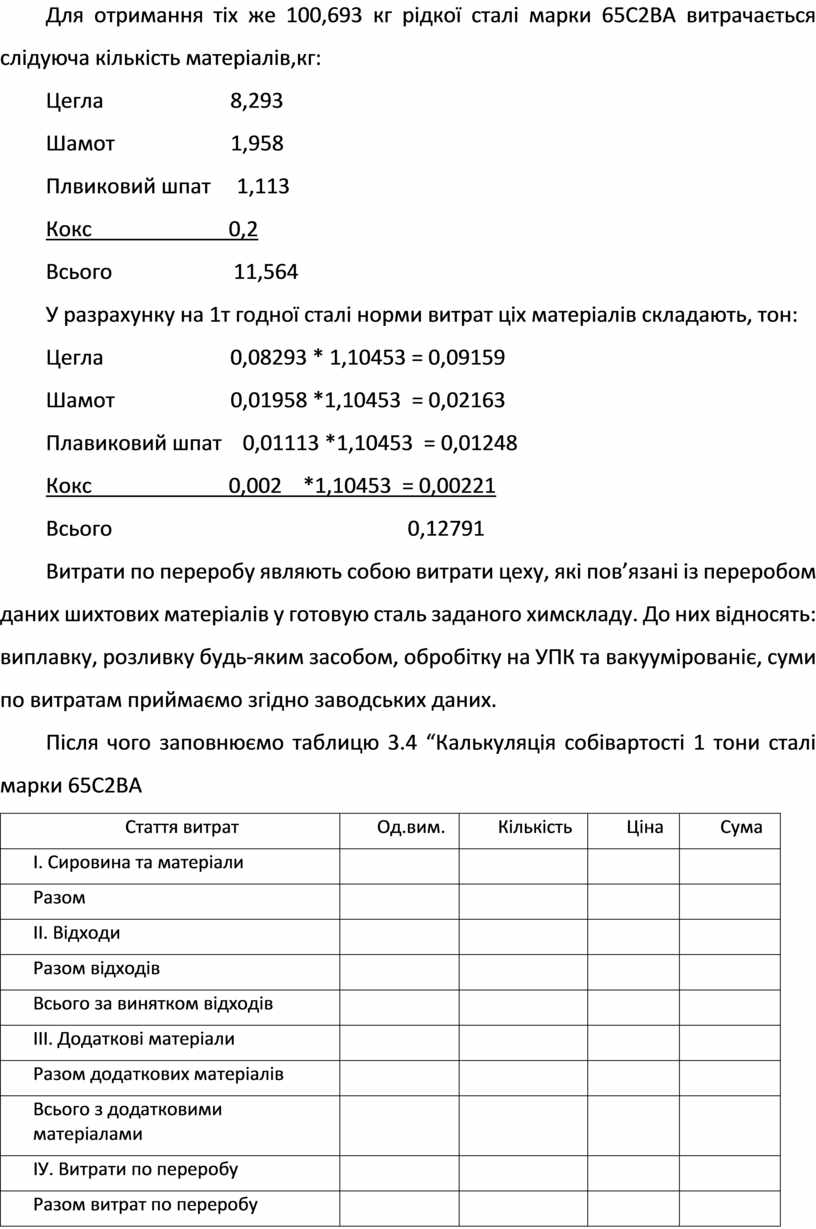

Для отримання тіх же 100,693 кг рідкої сталі марки 65С2ВА витрачається слідуюча кількість матеріалів,кг:

Цегла 8,293

Шамот 1,958

Плвиковий шпат 1,113

Кокс 0,2

Всього 11,564

У разрахунку на 1т годної сталі норми витрат ціх матеріалів складають, тон:

Цегла 0,08293 * 1,10453 = 0,09159

Шамот 0,01958 *1,10453 = 0,02163

Плавиковий шпат 0,01113 *1,10453 = 0,01248

Кокс 0,002 *1,10453 = 0,00221

Всього 0,12791

Витрати по переробу являють собою витрати цеху, які пов’язані із переробом даних шихтових матеріалів у готовую сталь заданого химскладу. До них відносять: виплавку, розливку будь-яким засобом, обробітку на УПК та вакуумірованіє, суми по витратам приймаємо згідно заводських даних.

Після чого заповнюємо таблицю 3.4 “Калькуляція собівартості 1 тони сталі марки 65С2ВА

|

Стаття витрат |

Од.вим. |

Кількість |

Ціна |

Сума |

|

І. Сировина та матеріали |

|

|

|

|

|

Разом |

|

|

|

|

|

ІІ. Відходи |

|

|

|

|

|

Разом відходів |

|

|

|

|

|

Всього за винятком відходів |

|

|

|

|

|

ІІІ. Додаткові матеріали |

|

|

|

|

|

Разом додаткових матеріалів |

|

|

|

|

|

Всього з додатковими матеріалами |

|

|

|

|

|

ІУ. Витрати по переробу |

|

|

|

|

|

Разом витрат по переробу |

|

|

|

|

|

У. Виробнича собівартість |

|

|

|

|

4 ДИПЛОМНЕ ПРОЕКТУВАННЯ

Визначення економічної ефективності дипломного проекту

Виконання дипломного проекту є важливою частиною процесу підготовки висококваліфікованого спеціаліста – техніка-металурга.

Організаційна та економічна частини проекту повинні бути тісно пов’язані з технологічною частиною.

При розрахунку економічного ефекту від впровадження нової техніки та технології, реалізації заходів від удосконалення виробництва та праці,необхідно проводи у тих виподках, коли усі елементи витрат можуть змінатися. Якщо удосконалення заходів відображається тільки на окремих статях витрат, припускається визначати величину зниження собівартості та розмір економїї тільки по статтям, які змінюються.

1. Річна економія, отриманая за рахунок:

а) зниження обрізі (Ер):

Ер = (М - С)*Q – (М - S)*Q ,

де М – еномія металу на 1т сталі за рахунок зміншення обрізі, т;

С - собівартість сталі,грн;

Q – вартість обрізі,грн;

S – річний випуск сталі.

2. Додатковий прибуток у разі виробництва продукції найлучшої якості:

Еяк = (Ц2 – Ц1)*П2,

де Ц2, Ц1 – ціна одної тони продукції збільшеної та сталої якості;

П2 – річной обсяг виплавки сталі після упровадження заходів, т.

3. Досягнення економічного ефекту за рахунок збільшення продуктивності на___%, що призводить до скорочення витрат по переробу. Розрахунок витрат здійснюється згідно формули:

З’ = ![]() ,

,

де З – сума витрат по окремой статті калькуляції,грн;

а,в – частка умовно-постійних та змінних витрат, %;

к – коефіцієнт росту продуктивності.

![]() ,

,

де ![]() сума економії,

грн;

сума економії,

грн;

![]() сума відхилень

до та після засад, грн.;

сума відхилень

до та після засад, грн.;

П2- річний випуск сталі даної марки, т.

5 ТЕМАТИКА КУРСОВИХ РОБІТ

1. Організація та планування виробництва на ділянці ДСП.

2. Організація та планування виробництва на пічній ділянці мартенівського цеху.

3. Організація та планування виробництва на ділянці розливання сталі в ЕСПЦ.

4. Організація та планування виробництва на ділянці розливу сталі у мартенівському цеху.

5. Організація та планування виробництва на ділянці МБЛЗ у мартенівському цеху.

6. Організація та планування виробництва на ділянці МБЛЗ в ЕСПЦ.

7. Собівартість електросталі в умовах ЕСПЦ.

8. Собівартість сталі в умовах мартенівського цеху.

9. Організація та планування заробітної плати в умовах мартенівському цеху на відповідних ділянках.

10. Організація та планування заробітної плати в умовах ЕСПЦ на відповідних ділянках.

11. Мотивація й оплата праці на підприємстві.

6 ПЕРЕЛІК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Господарський кодекс України// Відомості Верховної Ради України.- 2010.- №18-22.

2. Закон України “Про оплату праці” від 24.03.1995 №108/95 (з подальшими змінами та доповненнями).

3. Бойчик І.М., Харів П.С., Хопчан М.І., Піча Ю.В. Економіка підприємства: Навч.посібник.- К.: “Атіка”, 2007.

4. Васильков В.Г. Організація виробництва: Навч.посібник.- К.: КНЕУ , 2003.

5. Бондар Н.М. Економіка підприємства: Навч.посібник.- К.: “Видав-ництво А.С.К.”, 2004.

6. Гринчутський В.І. Карапетян Е.Т., Погріщук Б.В. Економіка підприємства: Навч.посіб. – К.: “Центр учбової літератури”, 2012.

7. Економіка підприємства : Підручник/ За заг.ред. С.Ф.Покропивного. – К.: КНЕУ, 2005.

8. Медведев И. А. и др. Организация, планирование и управление производством на металлургических предприятиях. - К.: Вища школа, 1984.

9. Пасічник В.Г., Акілін О.В. Організація виробництва: НМК. – К.: ІММБ, 2005.

10. Петрович Й.М., Зарчин Г.М. Організація виробництва: Підручник. – Львів.: “Магнолія плюс”, 2005.

11. Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навч. Посібник.- К.: ХДУХТ, 2003.

12. Семенов Г.А., Станчевський М. О. Організація і планування на підприємстві: Навч.посібник.- К.: ЦНЛ, 2006.

13. Скитбінський З.М., Гринів Т.Т. Економіка та організація виробництва: Навч.посібник.- К.: “Знання”, 2012.

14. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства.- К.: “Каравела”, 2005.

15. Швайка Л.А. Планування діяльності підприємства: Навч.посібник.- Львів: “Новий Світ-2000”, 2003.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.