Поделиться

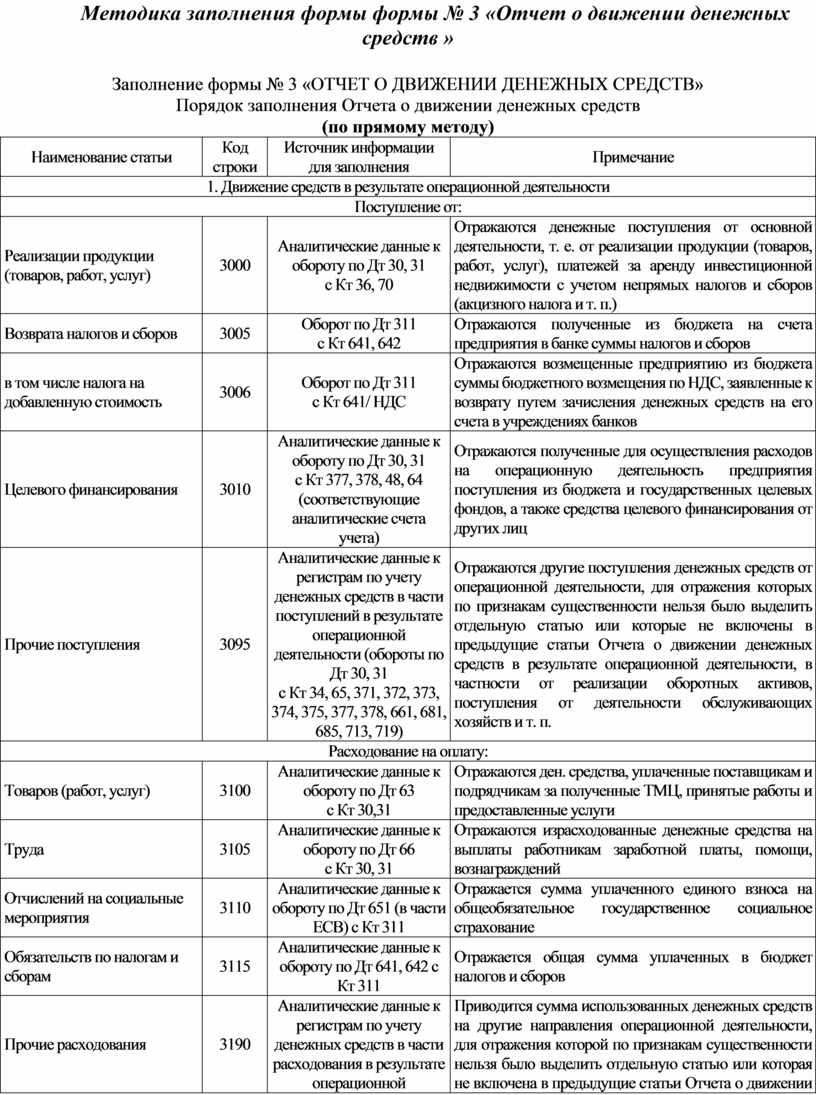

Методика заполнения формы формы № 3 «Отчет о движении денежных средств »

Заполнение формы № 3 «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»

Порядок заполнения Отчета о движении денежных средств

(по прямому методу)

|

Наименование статьи |

Код строки |

Источник информации для заполнения |

Примечание |

|

1. Движение средств в результате операционной деятельности |

|||

|

Поступление от: |

|||

|

Реализации продукции (товаров, работ, услуг) |

3000 |

Аналитические данные к обороту по Дт 30, 31 с Кт 36, 70 |

Отражаются денежные поступления от основной деятельности, т. е. от реализации продукции (товаров, работ, услуг), платежей за аренду инвестиционной недвижимости с учетом непрямых налогов и сборов (акцизного налога и т. п.) |

|

Возврата налогов и сборов |

3005 |

Оборот по Дт 311 с Кт 641, 642 |

Отражаются полученные из бюджета на счета предприятия в банке суммы налогов и сборов |

|

в том числе налога на добавленную стоимость |

3006 |

Оборот по Дт 311 с Кт 641/ НДС |

Отражаются возмещенные предприятию из бюджета суммы бюджетного возмещения по НДС, заявленные к возврату путем зачисления денежных средств на его счета в учреждениях банков |

|

Целевого финансирования |

3010 |

Аналитические данные к обороту по Дт 30, 31 с Кт 377, 378, 48, 64 (соответствующие аналитические счета учета) |

Отражаются полученные для осуществления расходов на операционную деятельность предприятия поступления из бюджета и государственных целевых фондов, а также средства целевого финансирования от других лиц |

|

Прочие поступления |

3095 |

Аналитические данные к регистрам по учету денежных средств в части поступлений в результате операционной деятельности (обороты по Дт 30, 31 с Кт 34, 65, 371, 372, 373, 374, 375, 377, 378, 661, 681, 685, 713, 719) |

Отражаются другие поступления денежных средств от операционной деятельности, для отражения которых по признакам существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи Отчета о движении денежных средств в результате операционной деятельности, в частности от реализации оборотных активов, поступления от деятельности обслуживающих хозяйств и т. п. |

|

Расходование на оплату: |

|||

|

Товаров (работ, услуг) |

3100 |

Аналитические данные к обороту по Дт 63 с Кт 30,31 |

Отражаются ден. средства, уплаченные поставщикам и подрядчикам за полученные ТМЦ, принятые работы и предоставленные услуги |

|

Труда |

3105 |

Аналитические данные к обороту по Дт 66 с Кт 30, 31 |

Отражаются израсходованные денежные средства на выплаты работникам заработной платы, помощи, вознаграждений |

|

Отчислений на социальные мероприятия |

3110 |

Аналитические данные к обороту по Дт 651 (в части ЕСВ) с Кт 311 |

Отражается сумма уплаченного единого взноса на общеобязательное государственное социальное страхование |

|

Обязательств по налогам и сборам |

3115 |

Аналитические данные к обороту по Дт 641, 642 с Кт 311 |

Отражается общая сумма уплаченных в бюджет налогов и сборов |

|

Прочие расходования |

3190 |

Аналитические данные к регистрам по учету денежных средств в части расходования в результате операционной деятельности (обороты по Дт 39, 51, 55, 61, 62, 69, 92, 371, 372, 374, 377, 378, 654, 655, 681, 684, 685, 947, 948, 949 с Кт 30, 31, 333, 334) |

Приводится сумма использованных денежных средств на другие направления операционной деятельности, для отражения которой по признакам существенности нельзя было выделить отдельную статью или которая не включена в предыдущие статьи Отчета о движении денежных средств |

|

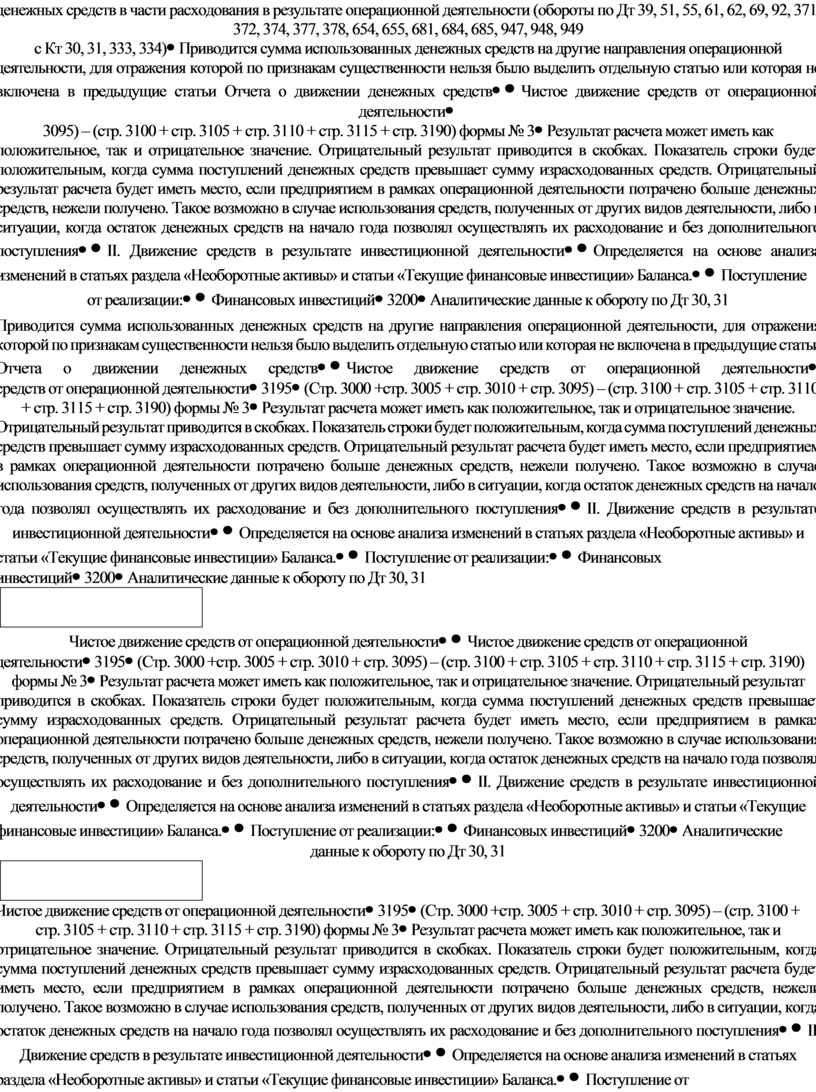

Чистое движение средств от операционной деятельности |

|||

|

Чистое движение средств от операционной деятельности |

3195 |

(Стр. 3000 +стр. 3005 + стр. 3010 + стр. 3095) – (стр. 3100 + стр. 3105 + стр. 3110 + стр. 3115 + стр. 3190) формы № 3 |

Результат расчета может иметь как положительное, так и отрицательное значение. Отрицательный результат приводится в скобках. Показатель строки будет положительным, когда сумма поступлений денежных средств превышает сумму израсходованных средств. Отрицательный результат расчета будет иметь место, если предприятием в рамках операционной деятельности потрачено больше денежных средств, нежели получено. Такое возможно в случае использования средств, полученных от других видов деятельности, либо в ситуации, когда остаток денежных средств на начало года позволял осуществлять их расходование и без дополнительного поступления |

|

II. Движение средств в результате инвестиционной деятельности |

|||

|

Определяется на основе анализа изменений в статьях раздела «Необоротные активы» и статьи «Текущие финансовые инвестиции» Баланса. |

|||

|

Поступление от реализации: |

|||

|

Финансовых инвестиций |

3200 |

Аналитические данные к обороту по Дт 30, 31 с Кт 377 (в части поступлений от реализации финансовых инвестиций) |

Отражаются суммы денежных поступлений от продажи акций или долговых обязательств других предприятий, а также долей в капитале других предприятий (кроме финансовых инвестиций, которые признаются эквивалентами денежных средств или содержатся для дилерских либо торговых целей) |

|

Необоротных активов |

3205 |

Аналитические данные к обороту по Дт 30, 31 с Кт 377 (в части поступлений от реализации необ. активов) |

Отражается поступление денежных средств от продажи инвестиционной недвижимости, необоротных активов, удерживаемых для продажи, и группы выбытия, а также прочих долгосрочных необоротных активов (кроме фин. инвестиций) |

|

Поступление от полученных: |

|||

|

Процентов |

3215 |

Аналитические данные к обороту по Дт 30, 31 с Кт 373 (в части полученных процентов) |

Отражается поступление денежных средств в виде процентов по займам, предоставленным другим сторонам (иным, нежели займы, предоставленные финансовым учреждением), по финансовым инвестициям в долговые ценные бумаги, за использование переданных в финансовую аренду необоротных активов |

|

Дивидендов |

3220 |

Аналитические данные к обороту по Дт 30, 31 с Кт 373 (в части полученных дивидендов) |

Отражаются суммы денежных поступлений в виде дивидендов от владения акциями или долями в капитале других предприятий (кроме финансовых инвестиций, которые признаются эквивалентами денежных средств или содержатся для дилерских либо торговых целей) |

|

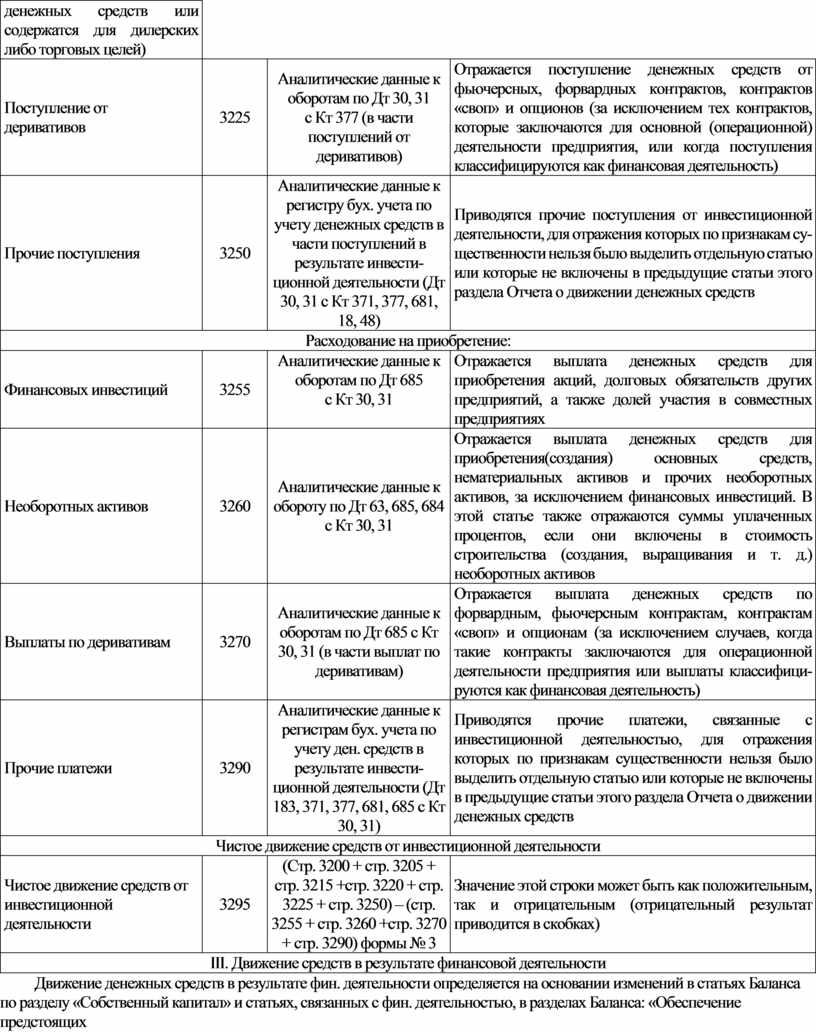

Поступление от деривативов |

3225 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 377 (в части поступлений от деривативов) |

Отражается поступление денежных средств от фьючерсных, форвардных контрактов, контрактов «своп» и опционов (за исключением тех контрактов, которые заключаются для основной (операционной) деятельности предприятия, или когда поступления классифицируются как финансовая деятельность) |

|

Прочие поступления |

3250 |

Аналитические данные к регистру бух. учета по учету денежных средств в части поступлений в результате инвестиционной деятельности (Дт 30, 31 с Кт 371, 377, 681, 18, 48) |

Приводятся прочие поступления от инвестиционной деятельности, для отражения которых по признакам существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Расходование на приобретение: |

|||

|

Финансовых инвестиций |

3255 |

Аналитические данные к оборотам по Дт 685 с Кт 30, 31

|

Отражается выплата денежных средств для приобретения акций, долговых обязательств других предприятий, а также долей участия в совместных предприятиях |

|

Необоротных активов |

3260 |

Аналитические данные к обороту по Дт 63, 685, 684 с Кт 30, 31 |

Отражается выплата денежных средств для приобретения(создания) основных средств, нематериальных активов и прочих необоротных активов, за исключением финансовых инвестиций. В этой статье также отражаются суммы уплаченных процентов, если они включены в стоимость строительства (создания, выращивания и т. д.) необоротных активов |

|

Выплаты по деривативам |

3270 |

Аналитические данные к оборотам по Дт 685 с Кт 30, 31 (в части выплат по деривативам) |

Отражается выплата денежных средств по форвардным, фьючерсным контрактам, контрактам «своп» и опционам (за исключением случаев, когда такие контракты заключаются для операционной деятельности предприятия или выплаты классифицируются как финансовая деятельность) |

|

Прочие платежи |

3290 |

Аналитические данные к регистрам бух. учета по учету ден. средств в результате инвестиционной деятельности (Дт 183, 371, 377, 681, 685 с Кт 30, 31) |

Приводятся прочие платежи, связанные с инвестиционной деятельностью, для отражения которых по признакам существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Чистое движение средств от инвестиционной деятельности |

|||

|

Чистое движение средств от инвестиционной деятельности |

3295 |

(Стр. 3200 + стр. 3205 + стр. 3215 +стр. 3220 + стр. 3225 + стр. 3250) – (стр. 3255 + стр. 3260 +стр. 3270 + стр. 3290) формы № 3 |

Значение этой строки может быть как положительным, так и отрицательным (отрицательный результат приводится в скобках) |

|

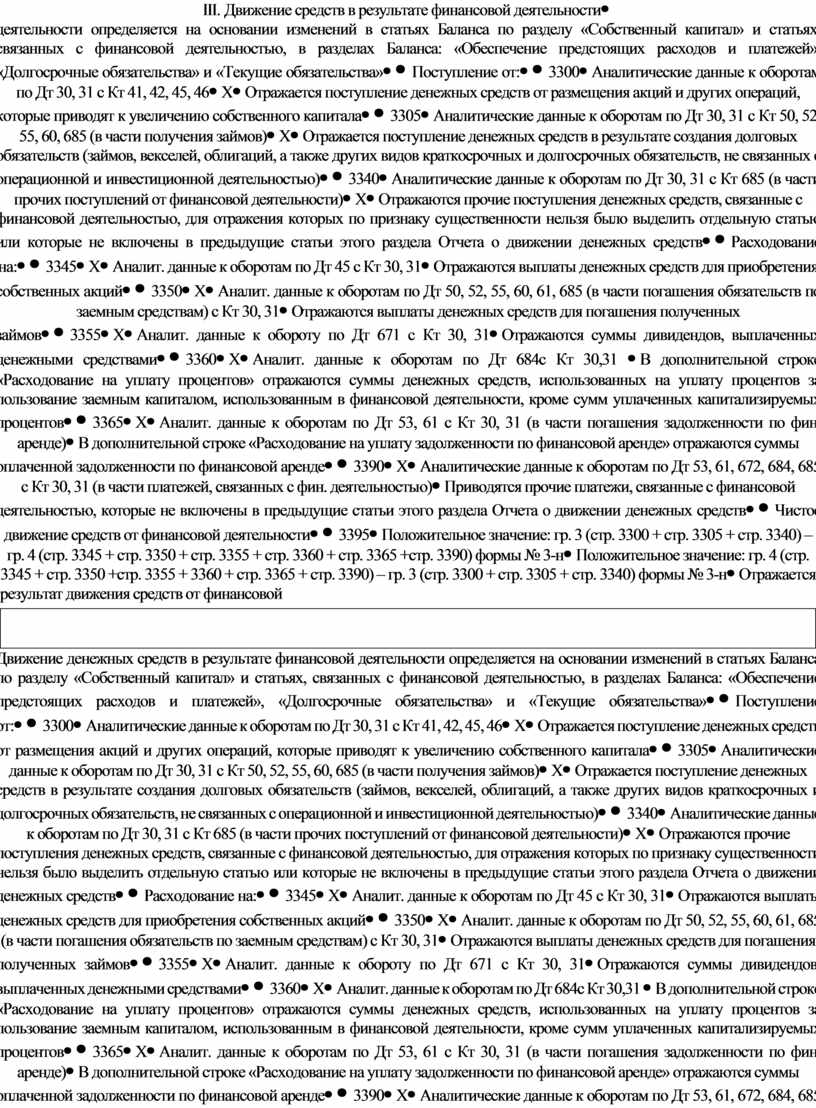

III. Движение средств в результате финансовой деятельности |

|||

|

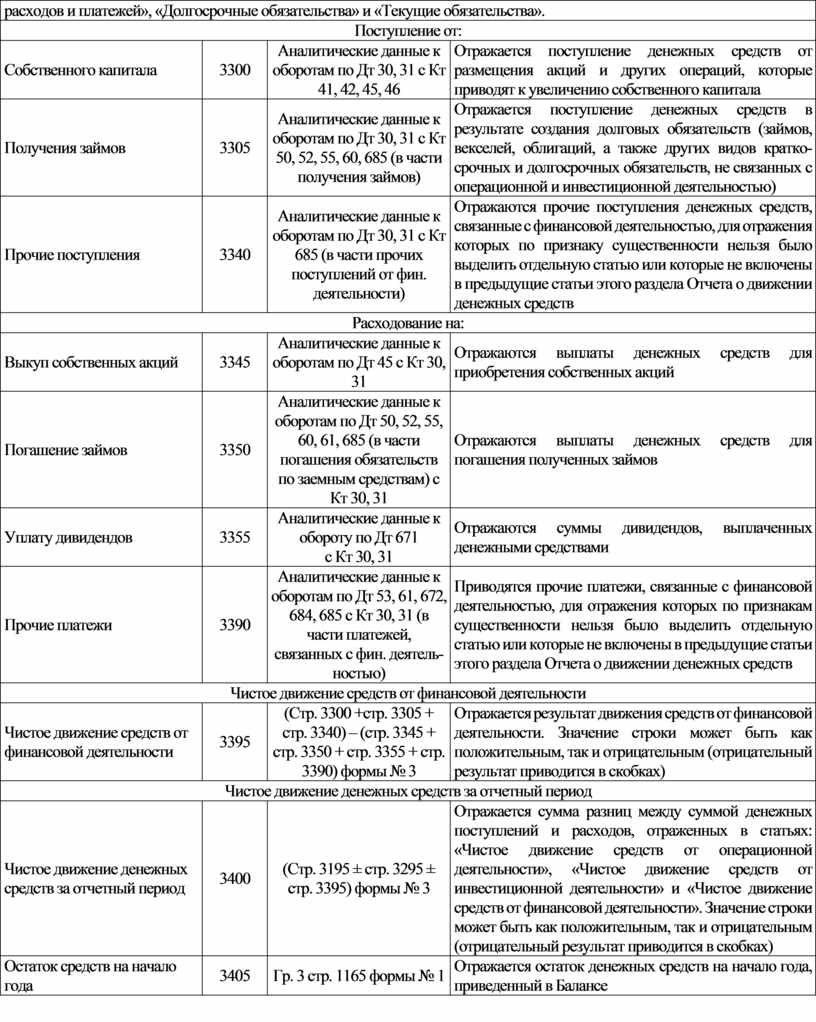

Движение денежных средств в результате фин. деятельности определяется на основании изменений в статьях Баланса по разделу «Собственный капитал» и статьях, связанных с фин. деятельностью, в разделах Баланса: «Обеспечение предстоящих расходов и платежей», «Долгосрочные обязательства» и «Текущие обязательства». |

|||

|

Поступление от: |

|||

|

Собственного капитала |

3300 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 41, 42, 45, 46 |

Отражается поступление денежных средств от размещения акций и других операций, которые приводят к увеличению собственного капитала |

|

Получения займов |

3305 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 50, 52, 55, 60, 685 (в части получения займов) |

Отражается поступление денежных средств в результате создания долговых обязательств (займов, векселей, облигаций, а также других видов краткосрочных и долгосрочных обязательств, не связанных с операционной и инвестиционной деятельностью) |

|

Прочие поступления |

3340 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 685 (в части прочих поступлений от фин. деятельности) |

Отражаются прочие поступления денежных средств, связанные с финансовой деятельностью, для отражения которых по признаку существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Расходование на: |

|||

|

Выкуп собственных акций |

3345 |

Аналитические данные к оборотам по Дт 45 с Кт 30, 31 |

Отражаются выплаты денежных средств для приобретения собственных акций |

|

Погашение займов |

3350 |

Аналитические данные к оборотам по Дт 50, 52, 55, 60, 61, 685 (в части погашения обязательств по заемным средствам) с Кт 30, 31 |

Отражаются выплаты денежных средств для погашения полученных займов |

|

Уплату дивидендов |

3355 |

Аналитические данные к обороту по Дт 671 с Кт 30, 31 |

Отражаются суммы дивидендов, выплаченных денежными средствами |

|

Прочие платежи |

3390 |

Аналитические данные к оборотам по Дт 53, 61, 672, 684, 685 с Кт 30, 31 (в части платежей, связанных с фин. деятельностью) |

Приводятся прочие платежи, связанные с финансовой деятельностью, для отражения которых по признакам существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Чистое движение средств от финансовой деятельности |

|||

|

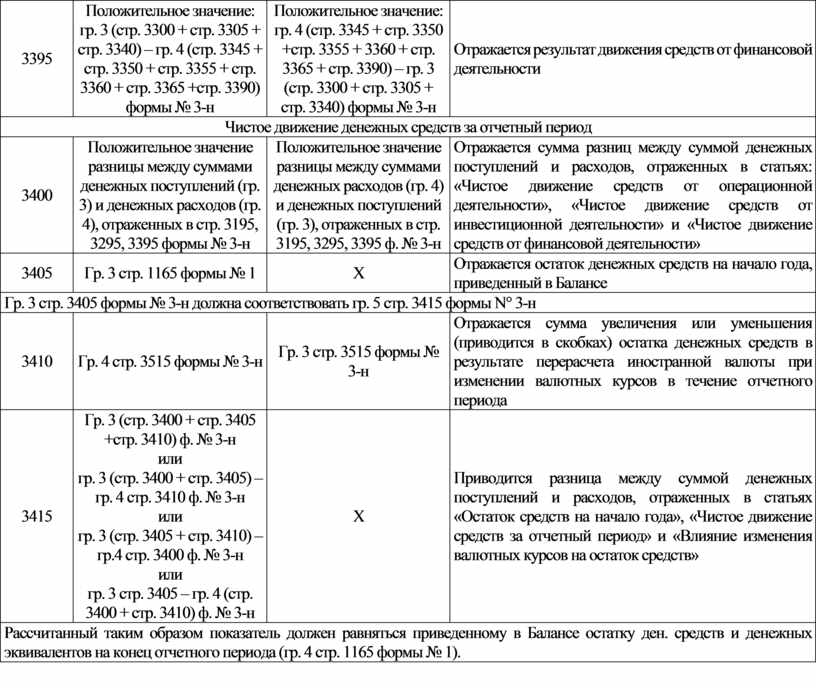

Чистое движение средств от финансовой деятельности |

3395 |

(Стр. 3300 +стр. 3305 + стр. 3340) – (стр. 3345 + стр. 3350 + стр. 3355 + стр. 3390) формы № 3 |

Отражается результат движения средств от финансовой деятельности. Значение строки может быть как положительным, так и отрицательным (отрицательный результат приводится в скобках) |

|

Чистое движение денежных средств за отчетный период |

|||

|

Чистое движение денежных средств за отчетный период |

3400 |

(Стр. 3195 ± стр. 3295 ± стр. 3395) формы № 3 |

Отражается сумма разниц между суммой денежных поступлений и расходов, отраженных в статьях: «Чистое движение средств от операционной деятельности», «Чистое движение средств от инвестиционной деятельности» и «Чистое движение средств от финансовой деятельности». Значение строки может быть как положительным, так и отрицательным (отрицательный результат приводится в скобках) |

|

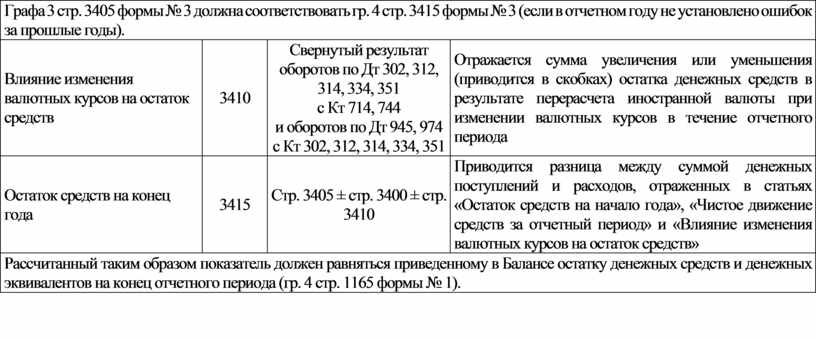

Остаток средств на начало года |

3405 |

Гр. 3 стр. 1165 формы № 1 |

Отражается остаток денежных средств на начало года, приведенный в Балансе |

|

Графа 3 стр. 3405 формы № 3 должна соответствовать гр. 4 стр. 3415 формы № 3 (если в отчетном году не установлено ошибок за прошлые годы). |

|||

|

Влияние изменения валютных курсов на остаток средств |

3410 |

Свернутый результат оборотов по Дт 302, 312, 314, 334, 351 с Кт 714, 744 и оборотов по Дт 945, 974 с Кт 302, 312, 314, 334, 351 |

Отражается сумма увеличения или уменьшения (приводится в скобках) остатка денежных средств в результате перерасчета иностранной валюты при изменении валютных курсов в течение отчетного периода |

|

Остаток средств на конец года |

3415 |

Стр. 3405 ± стр. 3400 ± стр. 3410 |

Приводится разница между суммой денежных поступлений и расходов, отраженных в статьях «Остаток средств на начало года», «Чистое движение средств за отчетный период» и «Влияние изменения валютных курсов на остаток средств» |

|

Рассчитанный таким образом показатель должен равняться приведенному в Балансе остатку денежных средств и денежных эквивалентов на конец отчетного периода (гр. 4 стр. 1165 формы № 1). |

|||

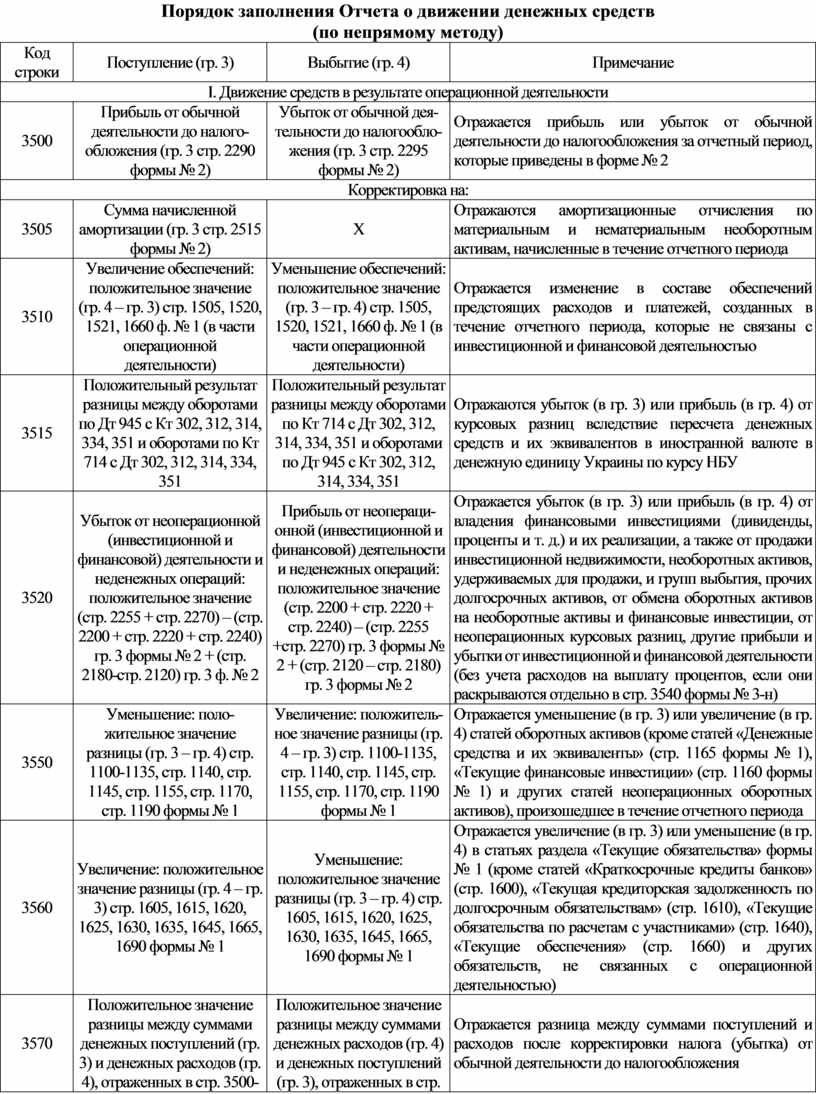

Порядок заполнения Отчета о движении денежных средств

(по непрямому методу)

|

Код строки |

Поступление (гр. 3) |

Выбытие (гр. 4) |

Примечание |

|

I. Движение средств в результате операционной деятельности |

|||

|

3500 |

Прибыль от обычной деятельности до налогообложения (гр. 3 стр. 2290 формы № 2) |

Убыток от обычной деятельности до налогообложения (гр. 3 стр. 2295 формы № 2) |

Отражается прибыль или убыток от обычной деятельности до налогообложения за отчетный период, которые приведены в форме № 2 |

|

Корректировка на: |

|||

|

3505 |

Сумма начисленной амортизации (гр. 3 стр. 2515 формы № 2) |

X |

Отражаются амортизационные отчисления по материальным и нематериальным необоротным активам, начисленные в течение отчетного периода |

|

3510 |

Увеличение обеспечений: положительное значение (гр. 4 – гр. 3) стр. 1505, 1520, 1521, 1660 ф. № 1 (в части операционной деятельности) |

Уменьшение обеспечений: положительное значение (гр. 3 – гр. 4) стр. 1505, 1520, 1521, 1660 ф. № 1 (в части операционной деятельности) |

Отражается изменение в составе обеспечений предстоящих расходов и платежей, созданных в течение отчетного периода, которые не связаны с инвестиционной и финансовой деятельностью |

|

3515 |

Положительный результат разницы между оборотами по Дт 945 с Кт 302, 312, 314, 334, 351 и оборотами по Кт 714 с Дт 302, 312, 314, 334, 351 |

Положительный результат разницы между оборотами по Кт 714 с Дт 302, 312, 314, 334, 351 и оборотами по Дт 945 с Кт 302, 312, 314, 334, 351 |

Отражаются убыток (в гр. 3) или прибыль (в гр. 4) от курсовых разниц вследствие пересчета денежных средств и их эквивалентов в иностранной валюте в денежную единицу Украины по курсу НБУ |

|

3520 |

Убыток от неоперационной (инвестиционной и финансовой) деятельности и неденежных операций: положительное значение (стр. 2255 + стр. 2270) – (стр. 2200 + стр. 2220 + стр. 2240) гр. 3 формы № 2 + (стр. 2180-стр. 2120) гр. 3 ф. № 2 |

Прибыль от неоперационной (инвестиционной и финансовой) деятельности и неденежных операций: положительное значение (стр. 2200 + стр. 2220 + стр. 2240) – (стр. 2255 +стр. 2270) гр. 3 формы № 2 + (стр. 2120 – стр. 2180) гр. 3 формы № 2 |

Отражается убыток (в гр. 3) или прибыль (в гр. 4) от владения финансовыми инвестициями (дивиденды, проценты и т. д.) и их реализации, а также от продажи инвестиционной недвижимости, необоротных активов, удерживаемых для продажи, и групп выбытия, прочих долгосрочных активов, от обмена оборотных активов на необоротные активы и финансовые инвестиции, от неоперационных курсовых разниц, другие прибыли и убытки от инвестиционной и финансовой деятельности (без учета расходов на выплату процентов, если они раскрываются отдельно в стр. 3540 формы № 3-н) |

|

3550 |

Уменьшение: положительное значение разницы (гр. 3 – гр. 4) стр. 1100-1135, стр. 1140, стр. 1145, стр. 1155, стр. 1170, стр. 1190 формы № 1 |

Увеличение: положительное значение разницы (гр. 4 – гр. 3) стр. 1100-1135, стр. 1140, стр. 1145, стр. 1155, стр. 1170, стр. 1190 формы № 1 |

Отражается уменьшение (в гр. 3) или увеличение (в гр. 4) статей оборотных активов (кроме статей «Денежные средства и их эквиваленты» (стр. 1165 формы № 1), «Текущие финансовые инвестиции» (стр. 1160 формы № 1) и других статей неоперационных оборотных активов), произошедшее в течение отчетного периода |

|

3560 |

Увеличение: положительное значение разницы (гр. 4 – гр. 3) стр. 1605, 1615, 1620, 1625, 1630, 1635, 1645, 1665, 1690 формы № 1 |

Уменьшение: положительное значение разницы (гр. 3 – гр. 4) стр. 1605, 1615, 1620, 1625, 1630, 1635, 1645, 1665, 1690 формы № 1 |

Отражается увеличение (в гр. 3) или уменьшение (в гр. 4) в статьях раздела «Текущие обязательства» формы № 1 (кроме статей «Краткосрочные кредиты банков» (стр. 1600), «Текущая кредиторская задолженность по долгосрочным обязательствам» (стр. 1610), «Текущие обязательства по расчетам с участниками» (стр. 1640), «Текущие обеспечения» (стр. 1660) и других обязательств, не связанных с операционной деятельностью) |

|

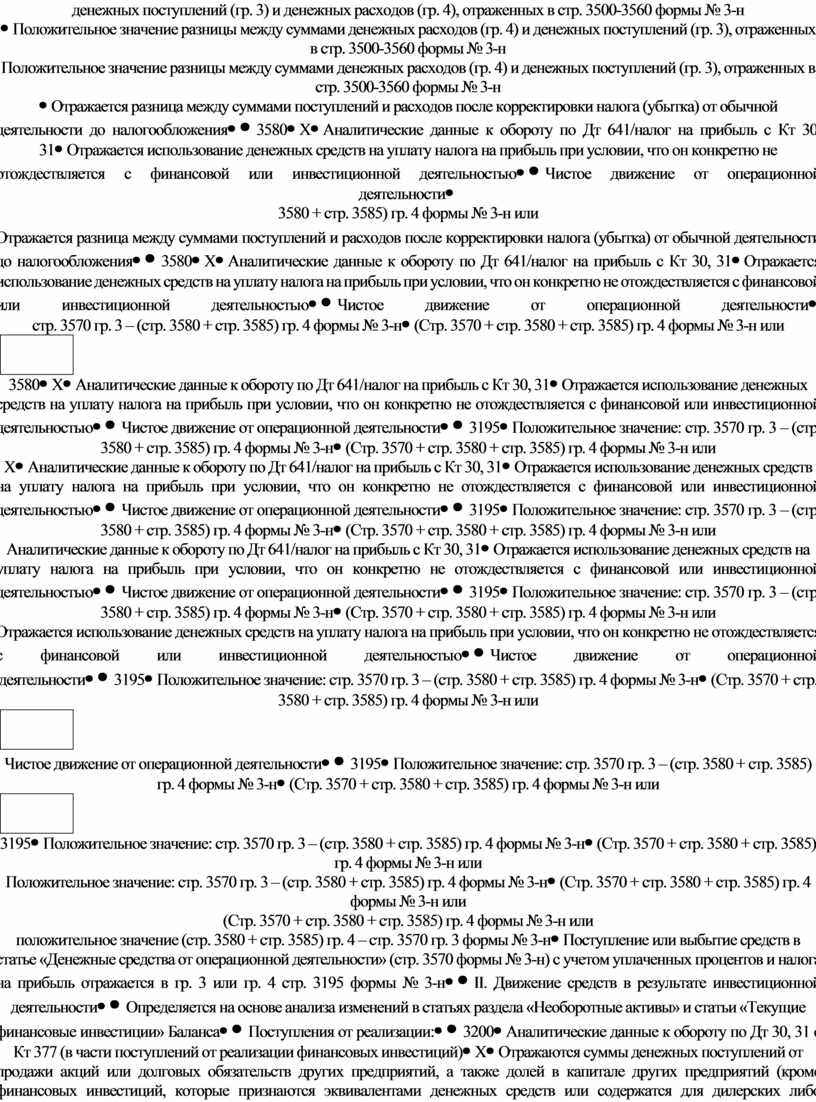

3570 |

Положительное значение разницы между суммами денежных поступлений (гр. 3) и денежных расходов (гр. 4), отраженных в стр. 3500-3560 формы № 3-н

|

Положительное значение разницы между суммами денежных расходов (гр. 4) и денежных поступлений (гр. 3), отраженных в стр. 3500-3560 формы № 3-н

|

Отражается разница между суммами поступлений и расходов после корректировки налога (убытка) от обычной деятельности до налогообложения |

|

3580 |

Х |

Аналитические данные к обороту по Дт 641/налог на прибыль с Кт 30, 31 |

Отражается использование денежных средств на уплату налога на прибыль при условии, что он конкретно не отождествляется с финансовой или инвестиционной деятельностью |

|

Чистое движение от операционной деятельности |

|||

|

3195 |

Положительное значение: стр. 3570 гр. 3 – (стр. 3580 + стр. 3585) гр. 4 формы № 3-н |

(Стр. 3570 + стр. 3580 + стр. 3585) гр. 4 формы № 3-н или положительное значение (стр. 3580 + стр. 3585) гр. 4 – стр. 3570 гр. 3 формы № 3-н |

Поступление или выбытие средств в статье «Денежные средства от операционной деятельности» (стр. 3570 формы № 3-н) с учетом уплаченных процентов и налога на прибыль отражается в гр. 3 или гр. 4 стр. 3195 формы № 3-н |

|

II. Движение средств в результате инвестиционной деятельности |

|||

|

Определяется на основе анализа изменений в статьях раздела «Необоротные активы» и статьи «Текущие финансовые инвестиции» Баланса |

|||

|

Поступления от реализации: |

|||

|

3200 |

Аналитические данные к обороту по Дт 30, 31 с Кт 377 (в части поступлений от реализации финансовых инвестиций) |

Х |

Отражаются суммы денежных поступлений от продажи акций или долговых обязательств других предприятий, а также долей в капитале других предприятий (кроме финансовых инвестиций, которые признаются эквивалентами денежных средств или содержатся для дилерских либо торговых целей) |

|

3205 |

Аналитические данные к обороту по Дт 30, 31 с Кт 377 (в части поступлений от реализации необоротных активов) |

X |

Отражается поступление денежных средств от продажи инвестиционной недвижимости, необоротных активов, удерживаемых для продажи, и группы выбытия, а также прочих долгосрочных необоротных активов (кроме финансовых инвестиций) |

|

Обратите внимание: несмотря на то, что в бухгалтерском учете реализация необоротных активов, удерживаемых для продажи, носит операционный характер (такая операция отражается как продажа оборотных активов: доходы – на субсч. 712, а балансовая стоимость – на субсч. 943), для целей заполнения формы № 3-н поступление денежных средств от таких операций признается инвестиционной деятельностью и включается в стр. 3205. |

|||

|

Поступления от полученных: |

|||

|

3215 |

Аналитические данные к обороту по Дт 30, 31 с Кт 373 (в части полученных процентов) |

Х |

Отражается поступление денежных средств в виде процентов по займам, предоставленным другим сторонам (иным, нежели займы, предоставленные финансовым учреждением), по финансовым инвестициям в долговые ценные бумаги, за использование переданных в финансовую аренду необоротных активов |

|

3220 |

Аналитические данные к обороту по Дт 30, 31 с Кт 373 (в части полученных дивидендов) |

Х |

Отражаются суммы денежных поступлений в виде дивидендов от владения акциями или долями в капитале других предприятий (кроме финансовых инвестиций, которые признаются эквивалентами денежных средств или содержатся для дилерских либо торговых целей) |

|

3225 |

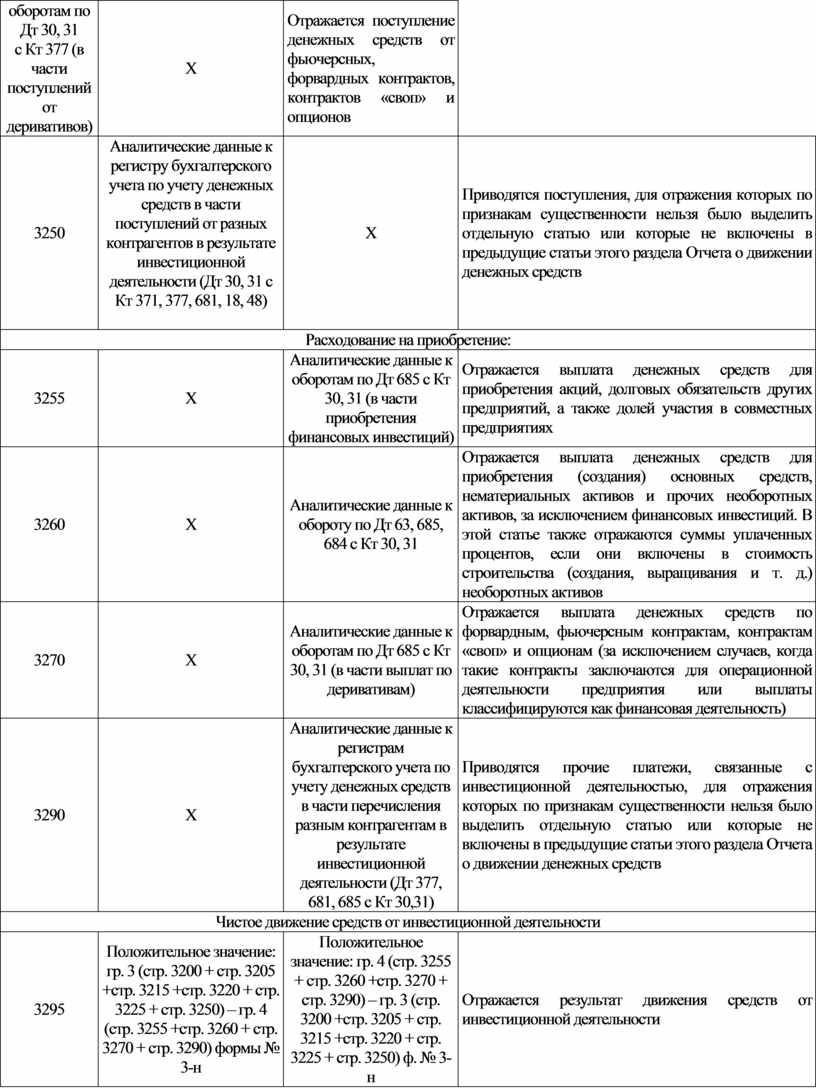

Аналитические данные к оборотам по Дт 30, 31 с Кт 377 (в части поступлений от деривативов) |

Х |

Отражается поступление денежных средств от фьючерсных, форвардных контрактов, контрактов «своп» и опционов |

|

3250 |

Аналитические данные к регистру бухгалтерского учета по учету денежных средств в части поступлений от разных контрагентов в результате инвестиционной деятельности (Дт 30, 31 с Кт 371, 377, 681, 18, 48)

|

Х |

Приводятся поступления, для отражения которых по признакам существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Расходование на приобретение: |

|||

|

3255 |

Х |

Аналитические данные к оборотам по Дт 685 с Кт 30, 31 (в части приобретения финансовых инвестиций) |

Отражается выплата денежных средств для приобретения акций, долговых обязательств других предприятий, а также долей участия в совместных предприятиях |

|

3260 |

Х |

Аналитические данные к обороту по Дт 63, 685, 684 с Кт 30, 31 |

Отражается выплата денежных средств для приобретения (создания) основных средств, нематериальных активов и прочих необоротных активов, за исключением финансовых инвестиций. В этой статье также отражаются суммы уплаченных процентов, если они включены в стоимость строительства (создания, выращивания и т. д.) необоротных активов |

|

3270 |

Х |

Аналитические данные к оборотам по Дт 685 с Кт 30, 31 (в части выплат по деривативам) |

Отражается выплата денежных средств по форвардным, фьючерсным контрактам, контрактам «своп» и опционам (за исключением случаев, когда такие контракты заключаются для операционной деятельности предприятия или выплаты классифицируются как финансовая деятельность) |

|

3290 |

Х |

Аналитические данные к регистрам бухгалтерского учета по учету денежных средств в части перечисления разным контрагентам в результате инвестиционной деятельности (Дт 377, 681, 685 с Кт 30,31) |

Приводятся прочие платежи, связанные с инвестиционной деятельностью, для отражения которых по признакам существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Чистое движение средств от инвестиционной деятельности |

|||

|

3295 |

Положительное значение: гр. 3 (стр. 3200 + стр. 3205 +стр. 3215 +стр. 3220 + стр. 3225 + стр. 3250) – гр. 4 (стр. 3255 +стр. 3260 + стр. 3270 + стр. 3290) формы № 3-н |

Положительное значение: гр. 4 (стр. 3255 + стр. 3260 +стр. 3270 + стр. 3290) – гр. 3 (стр. 3200 +стр. 3205 + стр. 3215 +стр. 3220 + стр. 3225 + стр. 3250) ф. № 3-н |

Отражается результат движения средств от инвестиционной деятельности |

|

III. Движение средств в результате финансовой деятельности |

|||

|

Движение денежных средств в результате финансовой деятельности определяется на основании изменений в статьях Баланса по разделу «Собственный капитал» и статьях, связанных с финансовой деятельностью, в разделах Баланса: «Обеспечение предстоящих расходов и платежей», «Долгосрочные обязательства» и «Текущие обязательства» |

|||

|

Поступление от: |

|||

|

3300 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 41, 42, 45, 46 |

X |

Отражается поступление денежных средств от размещения акций и других операций, которые приводят к увеличению собственного капитала |

|

3305 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 50, 52, 55, 60, 685 (в части получения займов) |

X |

Отражается поступление денежных средств в результате создания долговых обязательств (займов, векселей, облигаций, а также других видов краткосрочных и долгосрочных обязательств, не связанных с операционной и инвестиционной деятельностью) |

|

3340 |

Аналитические данные к оборотам по Дт 30, 31 с Кт 685 (в части прочих поступлений от финансовой деятельности) |

X |

Отражаются прочие поступления денежных средств, связанные с финансовой деятельностью, для отражения которых по признаку существенности нельзя было выделить отдельную статью или которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Расходование на: |

|||

|

3345 |

X |

Аналит. данные к оборотам по Дт 45 с Кт 30, 31 |

Отражаются выплаты денежных средств для приобретения собственных акций |

|

3350 |

X |

Аналит. данные к оборотам по Дт 50, 52, 55, 60, 61, 685 (в части погашения обязательств по заемным средствам) с Кт 30, 31 |

Отражаются выплаты денежных средств для погашения полученных займов |

|

3355 |

X |

Аналит. данные к обороту по Дт 671 с Кт 30, 31 |

Отражаются суммы дивидендов, выплаченных денежными средствами |

|

3360 |

X |

Аналит. данные к оборотам по Дт 684с Кт 30,31 |

В дополнительной строке «Расходование на уплату процентов» отражаются суммы денежных средств, использованных на уплату процентов за пользование заемным капиталом, использованным в финансовой деятельности, кроме сумм уплаченных капитализируемых процентов |

|

3365 |

X |

Аналит. данные к оборотам по Дт 53, 61 с Кт 30, 31 (в части погашения задолженности по фин. аренде) |

В дополнительной строке «Расходование на уплату задолженности по финансовой аренде» отражаются суммы оплаченной задолженности по финансовой аренде |

|

3390 |

X |

Аналитические данные к оборотам по Дт 53, 61, 672, 684, 685 с Кт 30, 31 (в части платежей, связанных с фин. деятельностью) |

Приводятся прочие платежи, связанные с финансовой деятельностью, которые не включены в предыдущие статьи этого раздела Отчета о движении денежных средств |

|

Чистое движение средств от финансовой деятельности |

|||

|

3395 |

Положительное значение: гр. 3 (стр. 3300 + стр. 3305 + стр. 3340) – гр. 4 (стр. 3345 + стр. 3350 + стр. 3355 + стр. 3360 + стр. 3365 +стр. 3390) формы № 3-н |

Положительное значение: гр. 4 (стр. 3345 + стр. 3350 +стр. 3355 + 3360 + стр. 3365 + стр. 3390) – гр. 3 (стр. 3300 + стр. 3305 + стр. 3340) формы № 3-н |

Отражается результат движения средств от финансовой деятельности |

|

Чистое движение денежных средств за отчетный период |

|||

|

3400 |

Положительное значение разницы между суммами денежных поступлений (гр. 3) и денежных расходов (гр. 4), отраженных в стр. 3195, 3295, 3395 формы № 3-н |

Положительное значение разницы между суммами денежных расходов (гр. 4) и денежных поступлений (гр. 3), отраженных в стр. 3195, 3295, 3395 ф. № 3-н |

Отражается сумма разниц между суммой денежных поступлений и расходов, отраженных в статьях: «Чистое движение средств от операционной деятельности», «Чистое движение средств от инвестиционной деятельности» и «Чистое движение средств от финансовой деятельности» |

|

3405 |

Гр. 3 стр. 1165 формы № 1 |

X |

Отражается остаток денежных средств на начало года, приведенный в Балансе |

|

Гр. 3 стр. 3405 формы № 3-н должна соответствовать гр. 5 стр. 3415 формы N° 3-н |

|||

|

3410 |

Гр. 4 стр. 3515 формы № 3-н |

Гр. 3 стр. 3515 формы № 3-н |

Отражается сумма увеличения или уменьшения (приводится в скобках) остатка денежных средств в результате перерасчета иностранной валюты при изменении валютных курсов в течение отчетного периода |

|

3415 |

Гр. 3 (стр. 3400 + стр. 3405 +стр. 3410) ф. № 3-н или гр. 3 (стр. 3400 + стр. 3405) – гр. 4 стр. 3410 ф. № 3-н или гр. 3 (стр. 3405 + стр. 3410) – гр.4 стр. 3400 ф. № 3-н или гр. 3 стр. 3405 – гр. 4 (стр. 3400 + стр. 3410) ф. № 3-н |

X |

Приводится разница между суммой денежных поступлений и расходов, отраженных в статьях «Остаток средств на начало года», «Чистое движение средств за отчетный период» и «Влияние изменения валютных курсов на остаток средств» |

|

Рассчитанный таким образом показатель должен равняться приведенному в Балансе остатку ден. средств и денежных эквивалентов на конец отчетного периода (гр. 4 стр. 1165 формы № 1). |

|||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.