Поделиться

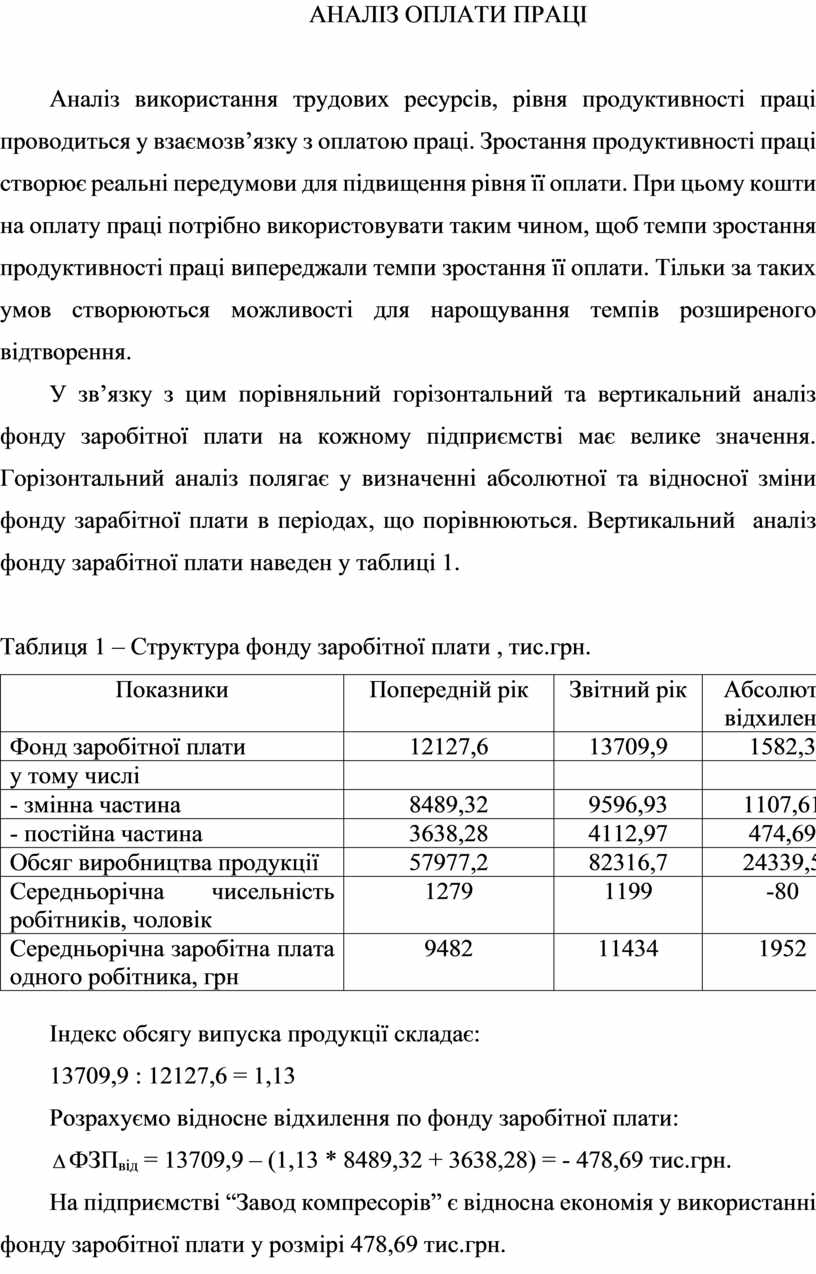

АНАЛІЗ ОПЛАТИ ПРАЦІ

Аналіз використання трудових ресурсів, рівня продуктивності праці проводиться у взаємозв’язку з оплатою праці. Зростання продуктивності праці створює реальні передумови для підвищення рівня її оплати. При цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи зростання продуктивності праці випереджали темпи зростання її оплати. Тільки за таких умов створюються можливості для нарощування темпів розширеного відтворення.

У зв’язку з цим порівняльний горізонтальний та вертикальний аналіз фонду заробітної плати на кожному підприємстві має велике значення. Горізонтальний аналіз полягає у визначенні абсолютної та відносної зміни фонду зарабітної плати в періодах, що порівнюються. Вертикальний аналіз фонду зарабітної плати наведен у таблиці 1.

Таблиця 1 – Структура фонду заробітної плати , тис.грн.

|

Показники |

Попередній рік |

Звітний рік |

Абсолютне відхилення |

|

Фонд заробітної плати |

12127,6 |

13709,9 |

1582,3 |

|

у тому числі |

|

|

|

|

- змінна частина |

8489,32 |

9596,93 |

1107,61 |

|

- постійна частина |

3638,28 |

4112,97 |

474,69 |

|

Обсяг виробництва продукції |

57977,2 |

82316,7 |

24339,5 |

|

Середньорічна чисельність робітників, чоловік |

1279 |

1199 |

-80 |

|

Середньорічна заробітна плата одного робітника, грн |

9482 |

11434 |

1952 |

Індекс обсягу випуска продукції складає:

13709,9 : 12127,6 = 1,13

Розрахуємо відносне відхилення по фонду заробітної плати:

![]() ФЗПвід = 13709,9 – (1,13

* 8489,32 + 3638,28) = - 478,69 тис.грн.

ФЗПвід = 13709,9 – (1,13

* 8489,32 + 3638,28) = - 478,69 тис.грн.

На підприємстві “Завод компресорів” є відносна економія у використанні фонду заробітної плати у розмірі 478,69 тис.грн.

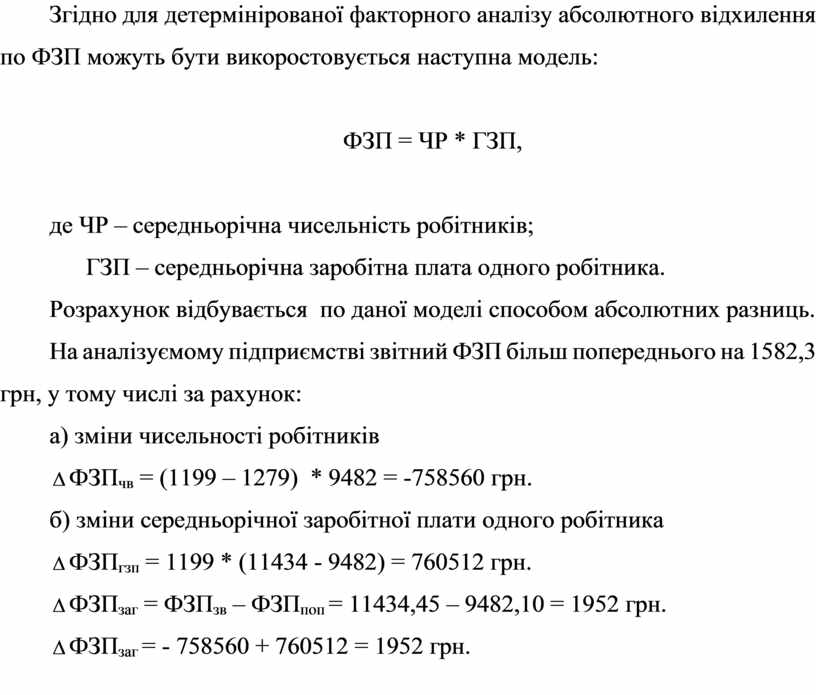

Згідно для детермінірованої факторного аналізу абсолютного відхилення по ФЗП можуть бути викоростовується наступна модель:

ФЗП = ЧР * ГЗП,

де ЧР – середньорічна чисельність робітників;

ГЗП – середньорічна заробітна плата одного робітника.

Розрахунок відбувається по даної моделі способом абсолютних разниць.

На аналізуємому підприємстві звітний ФЗП більш попереднього на 1582,3 грн, у тому числі за рахунок:

а) зміни чисельності робітників

![]() ФЗПчв = (1199 – 1279) *

9482 = -758560 грн.

ФЗПчв = (1199 – 1279) *

9482 = -758560 грн.

б) зміни середньорічної заробітної плати одного робітника

![]() ФЗПгзп = 1199 * (11434 -

9482) = 760512 грн.

ФЗПгзп = 1199 * (11434 -

9482) = 760512 грн.

![]() ФЗПзаг = ФЗПзв

– ФЗПпоп = 11434,45 – 9482,10 = 1952 грн.

ФЗПзаг = ФЗПзв

– ФЗПпоп = 11434,45 – 9482,10 = 1952 грн.

![]() ФЗПзаг = - 758560 +

760512 = 1952 грн.

ФЗПзаг = - 758560 +

760512 = 1952 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.