Поделиться

Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение.

Решение о заключении мирового соглашения от имени конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов. Мировое соглашение заключается в письменной форме.

Предусматриваются некоторые особенности в процедуре банкротства следующих категорий должников:

1) градообразующих;

2) сельскохозяйственных;

3) страховых организаций;

4) организаций оборонной промышленности;

5) профессиональных участников рынка ценных бумаг;

6) кредитных организаций;

7) субъектов естественных монополий;

8) гражданина;

9) индивидуальных предпринимателей;

10) крестьянского (фермерского) хозяйства;

11) ликвидируемого должника;

12) отсутствующего должника.

Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности должника.

С выходом «Закона о несостоятельности (банкротстве)» Методическое положение по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (№31-р от 12.08.1994 г.) не было отменено.

Согласно этому Методическому положению оценка неудовлетворительной структуры баланса проводилась на основе трех показателей:

♦ коэффициента текущей ликвидности (Ктл);

♦ коэффициента обеспеченности собственными средствами (Li);

♦ коэффициента утраты (восстановления) платежеспособности, которые рассчитываются следующим образом (Ls).

Таблица 3.6

Оценка структуры баланса

|

Наименование показателя |

Расчет |

Ограничения |

На конец периода |

Отклонение от норматива |

|

А |

1 |

2 |

4 |

5 |

|

Коэффициент восстановления платежеспособности |

Обор.Активы |

>1,0 |

|

-0,093 |

|

Кратк.долги |

|

|||

|

Коэффициент утраты платежеспособности |

3 |

> 1,0 |

|

-0,0932 |

|

|

|

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности — на период 3 месяца. Если коэффициент i8 принимает значение < 1 (как в нашем примере), это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Рассчитано, что для того, чтобы коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами были оптимальными (> 2 и > 0,1 соответственно), у организации убытки должны составлять до 40% от суммы оборотных активов, а долгосрочные кредиты и займы должны быть равны 80% от суммы оборотных активов. Но такая структура баланса сейчас практически не встречается (по крайней мере, в отношении долгосрочных обязательств).

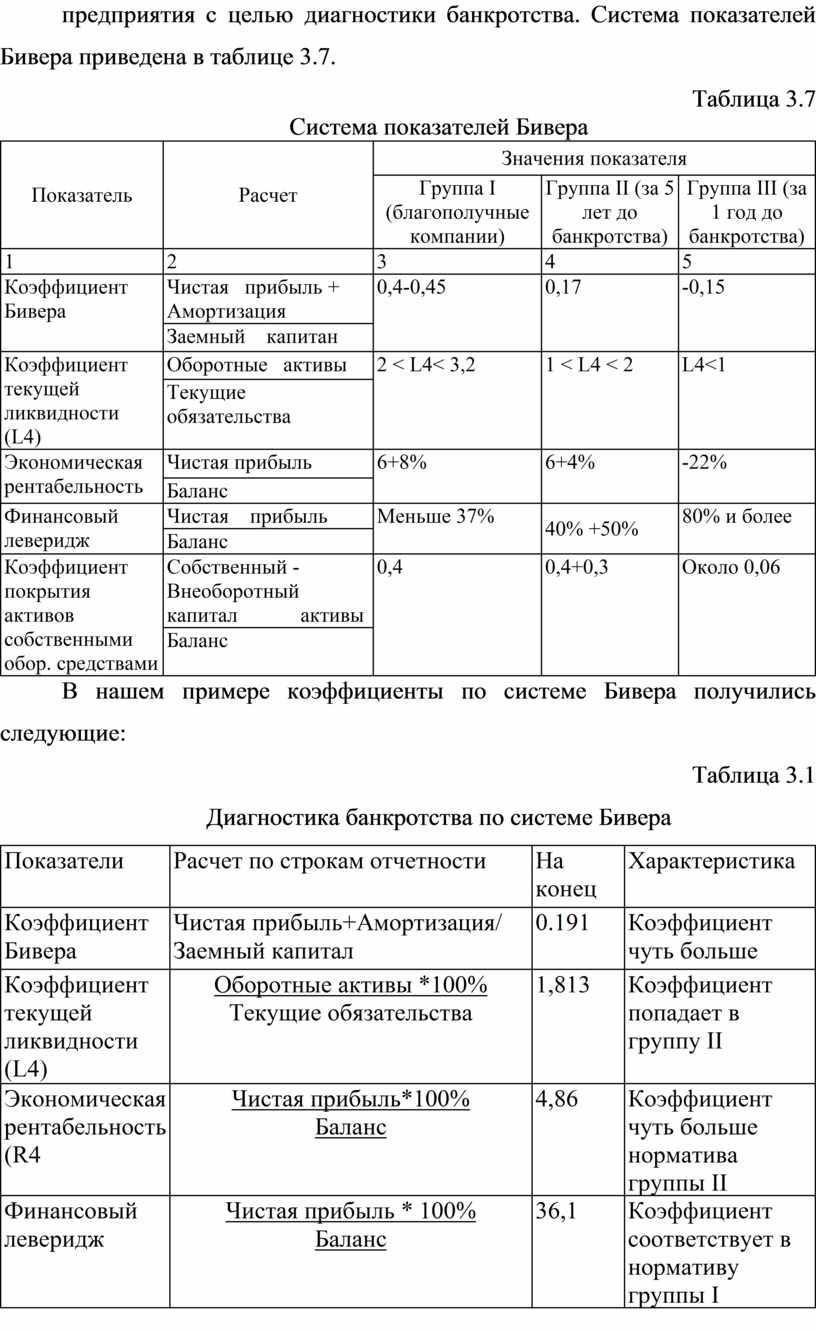

Что касается зарубежного опыта в части прогнозирования вероятности банкротства, то финансовым аналитиком Уильямом Бивером была предложена своя система показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Система показателей Бивера приведена в таблице 3.7.

Таблица 3.7

Система показателей Бивера

|

Показатель |

Расчет |

Значения показателя |

||

|

Группа I (благополучные компании) |

Группа II (за 5 лет до банкротства) |

Группа III (за 1 год до банкротства) |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент Бивера |

Чистая прибыль + Амортизация |

0,4-0,45 |

0,17 |

-0,15 |

|

Заемный капитан |

||||

|

Коэффициент текущей ликвидности (L4) |

Оборотные активы |

2 < L4< 3,2 |

1 < L4 < 2 |

L4<1 |

|

Текущие обязательства |

||||

|

Экономическая рентабельность |

Чистая прибыль |

6+8% |

6+4% |

-22% |

|

Баланс |

||||

|

Финансовый леверидж |

Чистая прибыль |

Меньше 37% |

40% +50% |

80% и более |

|

Баланс |

||||

|

Коэффициент покрытия активов собственными обор. средствами |

Собственный - Внеоборотный капитал активы |

0,4 |

0,4+0,3 |

Около 0,06 |

|

Баланс |

||||

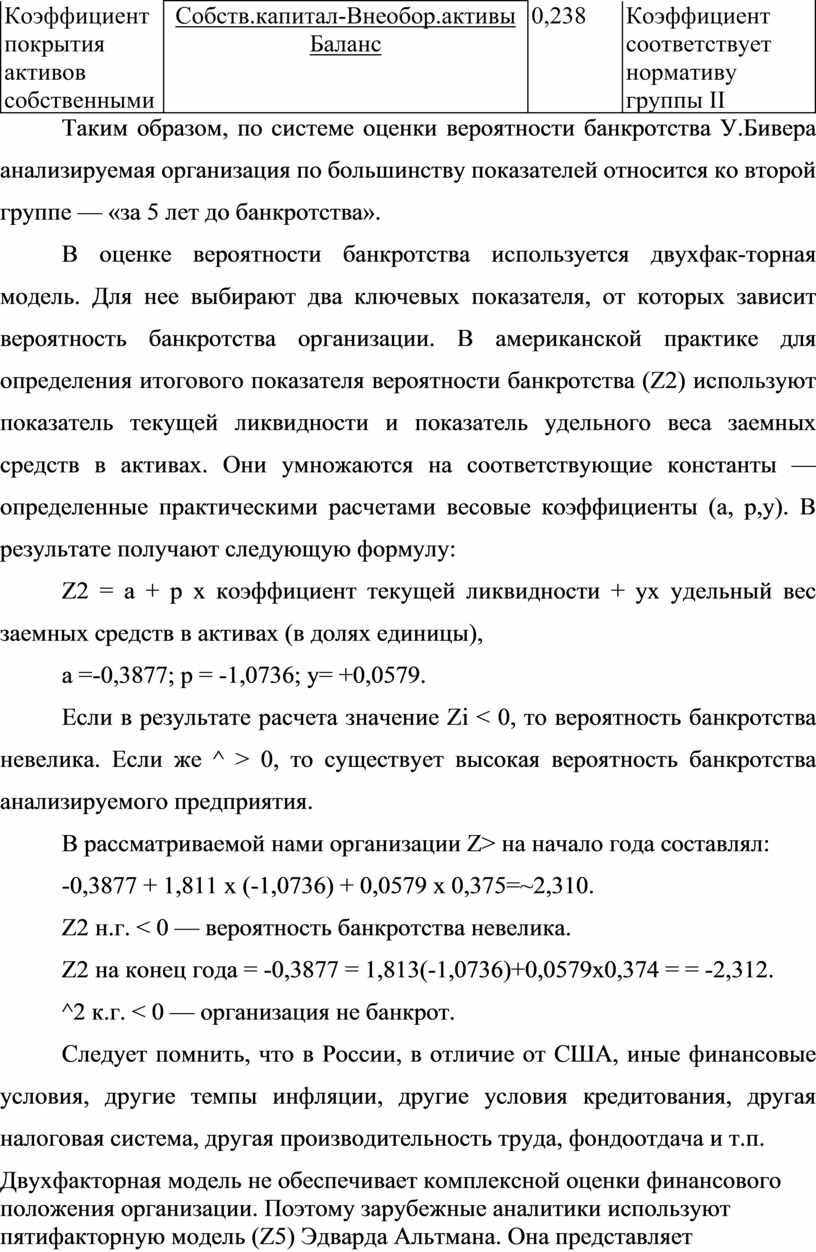

В нашем примере коэффициенты по системе Бивера получились следующие:

Таблица 3.1

Диагностика банкротства по системе Бивера

|

Показатели |

Расчет по строкам отчетности |

На конец периода |

Характеристика |

|

Коэффициент Бивера |

Чистая прибыль+Амортизация/ Заемный капитал |

0.191 |

Коэффициент чуть больше норматива группы II (за 5 лет до банкротства) |

|

Коэффициент текущей ликвидности (L4)

|

Оборотные активы *100% Текущие обязательства |

1,813 |

Коэффициент попадает в группу II |

|

Экономическая рентабельность (R4 |

Чистая прибыль*100% Баланс |

4,86 |

Коэффициент чуть больше норматива группы II |

|

Финансовый леверидж |

Чистая прибыль * 100% Баланс |

36,1 |

Коэффициент соответствует в нормативу группы I |

|

Коэффициент покрытия активов собственными оборотными средствами |

Собств.капитал-Внеобор.активы Баланс |

0,238 |

Коэффициент соответствует нормативу группы II |

Таким образом, по системе оценки вероятности банкротства У.Бивера анализируемая организация по большинству показателей относится ко второй группе — «за 5 лет до банкротства».

В оценке вероятности банкротства используется двухфак-торная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации. В американской практике для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они умножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (а, р,у). В результате получают следующую формулу:

Z2 = а + р х коэффициент текущей ликвидности + ух удельный вес заемных средств в активах (в долях единицы),

а =-0,3877; р = -1,0736; у= +0,0579.

Если в результате расчета значение Zi < 0, то вероятность банкротства невелика. Если же ^ > 0, то существует высокая вероятность банкротства анализируемого предприятия.

В рассматриваемой нами организации Z> на начало года составлял:

-0,3877 + 1,811 х (-1,0736) + 0,0579 х 0,375=~2,310.

Z2 н.г. < 0 — вероятность банкротства невелика.

Z2 на конец года = -0,3877 = 1,813(-1,0736)+0,0579х0,374 = = -2,312.

^2 к.г. < 0 — организация не банкрот.

Следует помнить, что в России, в отличие от США, иные финансовые условия, другие темпы инфляции, другие условия кредитования, другая налоговая система, другая производительность труда, фондоотдача и т.п.

Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации. Поэтому зарубежные аналитики используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования (1968 г.) совокупности из 33 компаний.

Модель используется для компаний, акции которых не котируются на бирже.

Z = 0,717Х1 + 0,874Х2 + 3,10Х3 + 0,42Х4 + 0,995Х5,

где Х1 — разность текущих активов и текущих пассивов / общая сумма всех активов;

Х2 — нераспределенная прибыль / общая сумма всех активов;

Х3 — прибыль до уплаты процентов и налогов / общая сумма всех активов;

Х4 — балансовая стоимость капитала / заемный капитал;

Х5 — выручка от реализации / общая сумма активов.

Расчет показателей, вошедших в модель, представлен в табл. 2. Показатели рассчитываются на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2).

Интерпретация результатов:

Если Z5 < 1,8 — вероятность банкротства очень высокая;

1,81 < Z5 < 2,7 — вероятность банкротства средняя;

2,8 < Z5 < 2,9 — банкротство возможно, но при определенных обстоятельствах;

Z5 > 3,0 — очень малая вероятность банкротства.

Эта модель применима в условиях России только для акционерных обществ, акции которых свободно продаются на рынке ценных бумаг, т.е. имеют рыночную стоимость.

Следует отметить, что весовые коэффициенты-константы в этих моделях рассчитаны исходя из финансовых условий, сложившихся в США. Логично было бы проанализировать ряд обанкротившихся российских предприятий и рассчитать коэффициенты-константы, соответствующие российской экономике. Однако банкротство многих российских организаций связано, прежде всего, с вовлечением их в систему неплатежей, обусловленную влиянием внешних, практически неконтролируемых факторов. А прогнозировать любую экономическую ситуацию, в том числе и банкротство, можно, только владея информацией о тенденциях изменения внешних факторов. Конечно, более точный результат можно получить в сравнительно стабильных экономических условиях.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.