Поделиться

ТЕМА 9

СТРАХУВАННЯ

ВІДПОВІДАЛЬНОСТІ

![]()

Страхування відповідальності – це галузь страхування, де об’єк том страхування є відповідальність перед третіми фізичними або юридичними особами внаслідок будьякої дії або бездіяльності страхувальника. На відміну від майнового страхування, в якому страхуванню підлягають власність громадян, суб’єктів господа рювання та їх майнові інтереси, та на відміну від особового стра хування, яке здійснюється на випадок настання визначених подій, пов’язаних із життям, здоров’ям і працездатністю застра хованих, метою страхування відповідальності є страховий захист інтересів можливих спричинювачів шкоди.

Відповідно до норм чинного законодавства «Про страхуван ня» страхування відповідальності виділено в окрему, самостійну галузь страхування, що більшою мірою відповідає світовій прак тиці. Це пояснюється наявністю специфічних особливостей стра хування відповідальності:

1. При здійсненні будьякою особою правопорушення приспричиненні нею фізичної (яка призвела до тимчасової втрати працездатності, інвалідності, смерті), матеріальної (виражається в знищенні, пошкодженні або незаконному використанні май на), фінансової (пов’язаної з позбавленням майбутніх доходів або права користування чимнебудь) або моральної (виражається у фізичних або етичних стражданнях) шкоди третім особам вини кають різні види відповідальності спричинювача шкоди (кримі нальна, цивільноправова, адміністративна та ін.). Страхуванню підлягає лише цивільноправова відповідальність, яка пов’язана із застосуванням державних заходів примусу щодо відновлення порушених прав потерпілого за рахунок порушника.

2. Страхування відповідальності покриває не власний збиток страхувальника, а шкоду, спричинену ним майновим інтере сам третіх осіб – їхньому життю, здоров’ю, майну. Страхування відповідальності забезпечує компенсацію спричиненої страху вальником шкоди в межах страхової суми. Сума збитку, яка пе ревищує страхову суму, відшкодовується потерпілому самим стра хувальником добровільно або через суд.

3. Цивільноправова відповідальність може бути договірною, яка витікає із невиконання або неналежного виконання страху вальником обов’язків за договором між ним та третьою особою. У тому разі, коли страхувальник і третя особа – потерпілий не пов’язані між собою (наприклад, страхувальник спричинив шко ду третій особі в результаті ДТП), йдеться про позадоговірну відпо відальність.

4. На відміну від інших видів страхування при укладанні договору страхування позадоговірної відповідальності не відомий потерпілий – вигоданабувач. Він виявляється при страховому випадку – спричиненні йому шкоди страхувальником.

5. Страхова сума може бути встановлена або на основі домовленості страхувальника та страховика, або на основі визначених законодавством, об’єднаннями страховиків, міжнародними уго дами лімітів відповідальності. Ліміти відповідальності є мінімаль ною або максимальною (залежно від виду відповідальності, що страхується) грошовою величиною страхового покриття на одно го пасажира, на один кілограм багажу (вантажу), на один страхо вий випадок, на договір страхування в цілому.

6. Страхування відповідальності часто пов’язане з великимисумами збитків за наявності великої кількості факторів, які не дозволяють визначити вірогідність настання страхового випадку та можливий розмір збитків. Тому страховики встановлюють об меження за розміром ліміту та обсягом відповідальності, а деякі види відповідальності взагалі не страхують.

7. Професійну відповідальність можуть страхувати тількифізичні особи, які здійснюють професійну діяльність на ос нові отриманої ліцензії, атестата або іншого документу. Юри дичні особи мають право застрахувати тільки цивільноправо ву відповідальність у процесі здійснення професійної діяльності їх робітників, оскільки самі юридичні особи про фесією не володіють.

Для страхування становлять інтерес такі види відповідаль ності:

• адміністративна відповідальність – це одна з форм юри дичної відповідальності громадян і посадових осіб за здійснення ними адміністративного правопорушення;

• матеріальна відповідальність – це обов’язок працівника відшкодувати збитки, завдані ним підприємству своїми явно про типравними діями, згідно з порядком, установленим трудовим законодавством;

• цивільноправова відповідальність – це встановлення нор мами цивільного і господарського права юридичних наслідків за невиконання або неналежне виконання особою передбачених обо в’язків, що пов’язано з порушенням суб’єктивних прав іншої осо би. Для цивільноправової відповідальності характерні такі ознаки:

а) вона є формою державного примусового впливу на

суб’єктів, що допустили порушення норм права;

б) вона застосовується до суб’єктів, які допустили правопо рушення, тобто встановлених законами або законодавчими акта ми правил здійснення відносин з державою, юридичними особа ми або громадянами;

в) відповідальність проявляється в застосуванні до суб’єкта, який допустив правопорушення, санкцій, передбачених законом, та які є мірою юридичної відповідальності. Оскільки цивільне право регулює в першу чергу майнові відносини, то характерною особливістю цивільноправової відповідальності є її майновий ха рактер. Інститут цивільноправової відповідальності, що є одним із методів економічного регулювання суспільних відносин, вико нує, таким чином, функцію економічного (майнового) впливу.

Страхове покриття в договорах страхування загальноцивіль ної відповідальності передбачає чітке визначення таких умов:

1) що є страховою подією за договором та в чому особливостівизначення страхового випадку;

2) які види збитків і витрат покриваються за договором страхування;

3) на які види вимог (подій, збитків і витрат) не розповсюджується страховий захист за договором;

4) у чому особливості визначення та закріплення в договорістрахування страхових сум і розмірів власного утримання страху вальника.

Страхування відповідальності поділяється на такі види:

• страхування відповідальності виробника за якість про дукції;

• страхування відповідальності роботодавця;

• страхування професійної відповідальності;

• страхування відповідальності за екологічне забруднення;

• страхування цивільної відповідальності власників транс портних засобів;

• страхування відповідальності перевізника;

• страхування цивільної відповідальності за ядерну шкоду;

• страхування ризику непогашення кредиту;

• страхування відповідальності позичальника за неповернен ня кредиту;

• страхування інших видів цивільної відповідальності.

Мета цього виду страхування – захищати страхувальника в разі претензій, що їх висувають споживачі його продукції (по слуг) і за які він несе відповідальність згідно із цивільним зако нодавством. Відповідальність виникає із самого факту шкоди, заподіяної позивачеві. При цьому для одержання компенсації потерпіла особа має довести, що їй було завдано шкоди і що шко да є наслідком дефекту цієї продукції.

За договором страхування відповідальності виробника за якість продукції страховик зобов’язується відшкодувати всі суми, які страхувальник буде зобов’язаний виплатити:

• за випадкову шкоду, завдану здоров’ю фізичної особи;

• випадкові знищення або пошкодження майна, що трапи лися в період терміну страхування у визначених договором геогра фічних межах і причиною яких була продукція страхувальника.

Страховик несе відповідальність лише за прямі та ненавмисні збитки, що виникли протягом дії договору страхування у зв’язку з продукцією, яка покривається договором. При цьому продук ція має перебувати поза контролем страхувальника, у тому числі поза приміщеннями, що належить страхувальникові або які він займає.

На розмір страхової премії впливають такі чинники, як опис бізнесу страхувальника, тривалість участі страхувальника в цьо му бізнесі, тип продукції, що випускається, її упаковка, призна чення та сфера застосування, система контролю за якістю про дукції під час виробництва, обсяг і місце призначення експорту або імпорту тощо.

За договором страхування відповідальності роботодавця стра ховики відшкодовують збитки страхувальникові в разі притягнення його до відповідальності за шкоду, якої було заподіяно життю та здоров’ю службовця, і сталося це в період дії договору страхуван ня, коли службовець працював на страхувальника, виконуючи службові обов’язки. Компенсація за рішенням суду виплачуєть ся страхувальникові або за дорученням останнього – потерпіло му працівникові, якщо це передбачено договором страхування.

Страховий захист надається тільки щодо відповідальності роботодавця за тілесні ушкодження, смерть та професійні захво рювання.

Здебільшого в полісі обумовлюється територія страхування – конкретна країна або навіть чітко визначені ділянки, наприклад територія заводу, будівельного майданчика.

Ліміт відповідальності встановлюється за домовленістю сторін. Страховики обов’язково застосовують франшизу за од ним страховим випадком, а також за збитками щодо одного служ бовця.

На розмір страхової премії впливають такі чинники, як вид виробництва страхувальника, умови праці службовців, дотриман ня техніки безпеки, розвиток соціальної сфери, кількість служ бовців, їхня кваліфікація та стаж, річна заробітна плата, специ фіка діяльності окремих категорій службовців тощо.

Страхування професійної відповідальності об’єднує види стра хування майнових інтересів різних категорій осіб, які при вико нанні професійної діяльності можуть завдати матеріальних збитків третім особам. Об’єктом страхування професійної відпо відальності є можливість пред’явлення претензій до осіб і під приємств, які зайняті виконанням своїх професійних обов’язків, або наданням відповідних послуг. Підставою для таких претензій можуть бути недбалість, помилки й упущення, некваліфіковане виконання спеціалістами своїх обов’язків, порушення встанов лених норм і правил, внаслідок чого клієнту або пацієнту за вдається шкода.

Страховик зобов’язується згідно з договором страхування виплатити страхувальникові компенсацію за будьяким позовом третьої сторони за шкоду, заподіяну їй страхувальником через недбалість або помилку. Позов може бути сплачений страховика ми, якщо він пред’явлений під час дії договору страхування, неза лежно від часу та місця, де сталася помилка або виникла підозра щодо її наявності. Ризик відповідальності за шкоду, завдану при виконанні службових обов’язків умисно, не покривається умо вами страхування.

За цим видом страхування можуть бути застраховані дві гру пи ризиків:

• ті, що пов’язані з можливістю заподіяння третім особам тілесних ушкоджень, спричинення шкоди здоров’ю (такі ризики викликаються роботою лікарів, фармацевтів, власників транспор тн6их засобів, що працюють за наймом тощо);

• ризики, що існують у професійній діяльності архітекторів, інженерівбудівельників, проектантів та пов’язані із ймовірни ми матеріальними збитками від неякісного виконання ними своїх обов’язків.

Договір страхування, зазвичай, передбачає покриття робіт, що виконуються у межах країни. Під час виконання робіт за кор доном страхувальник має додатково повідомляти страховика, щоб розширити страхове покриття.

Здебільшого встановлюється агрегатний ліміт відповідаль ності за весь період страхування. Ліміт за однією подією, за одним позовом, зазвичай, не застосовується. Страхування про фесійної відповідальності передбачає високі ліміти відпові дальності.

На розмір страхового тарифу впливають такі чинники: істо рія діяльності страхувальника, вік, досвід та кваліфікація праців ників, кількість партнерів та співробітників фірми, якість конт ролю, клієнтура, тощо. На ступінь ризику впливають також масштаби підприємства, наявність діючих офісів за кордоном та особливості національного законодавства в цих країнах.

Премія розраховується за одним із принципів:

1) відсотки від річного грошового обігу страхувальника плюсфіксовані суми премій за кожну застраховану особу;

2) згідно із сумами компенсацій з додаванням оплати за кожного службовця.

На відміну від страхування майна або особового страхування при страхуванні професійної відповідальності, настання страхо вого випадку залежить не від зовнішніх чинників (стихії, при родних явищ, дії третіх осіб), а від кваліфікації фахівця, що зай мається певним видом професійної діяльності.

Згідно з вітчизняним законодавством забруднювач несе відповідальність за забруднення навколишнього природного се редовища та зниження якості природних ресурсів, а також за по рушення законодавства про охорону навколишнього середови ща.

Підприємства, які є джерелами підвищеної екологічної не безпеки, звільняються від відшкодування шкоди, заподіяної на вколишньому природному середовищу, тільки тоді, коли дове дуть, що шкода виникла внаслідок стихійних природних явищ чи навмисних дій потерпілих. Що ж до підприємств, не віднесених до власників джерел підвищеної екологічної небезпеки, то вони звільняються від відшкодування шкоди, якщо доведуть, що шкоду заподіяно не з їхньої вини.

Екологічне страхування – це страхування цивільноправової відповідальності виробництв – джерел підвищеної небезпеки для довкілля за заподіяну шкоду, яка може бути завдана громадянам та юридичним особам внаслідок аварійного забруднення навко лишнього природного середовища. Об’єктом екологічного стра хування є екологічні інтереси, що потребують страхового захис ту. Під екологічними інтересами розуміють природні та соціально зумовлені потреби населення в галузі та використання природ них ресурсів, охорони навколишнього середовища і забезпечення екологічної безпеки.

В Україні обов’язковому страхуванню підлягає цивільна відпо відальність суб’єктів господарювання за шкоду, яка може бути за подіяна пожежами та аваріями на об’єктах підвищеної небезпеки, включаючи пожежовибухонебезпечні об’єкти та об’єкти, госпо дарська діяльність на яких може призвести до аварій екологічно го та санітарноепідеміологічного характеру. Страхування про водиться з метою забезпечення відшкодування шкоди, заподіяної життю, здоров’ю та майну третіх осіб, у тому числі довкіллю (природ ним ресурсам, територіям та об’єктам природнозаповідного фонду), внаслідок аварій та пожеж на об’єктах підвищеної небезпеки.

Страхувальниками є суб’єкти господарювання, яким об’єкти підвищеної небезпеки належать на праві власності, повного гос подарського відання або оперативного управління чи які корис туються або володіють об’єктами підвищеної небезпеки.

Треті особи – фізичні та юридичні особи, яким може бути заподіяна або заподіяна пряма шкода внаслідок пожежі та/або аварії на об’єкті підвищеної небезпеки, крім осіб, які перебували в трудових відносинах із страхувальником, а також тих, які не санкціоновано або під час виконання службових обов’язків пере бували на об’єкті підвищеної небезпеки.

Всі претензії та позови, пред’явлені третіми особами щодо відшкодування шкоди, спричиненої однією подією, вважаються пред’явленими щодо одного страхового випадку.

Страхова сума визначається за кожним конкретним об’єктом підвищеної небезпеки відповідно до категорії небезпеки, вста новленої у додатку 1, і дорівнює:

• для групи об’єктів І категорії небезпеки – 200000 неопо датковуваних мінімумів доходів громадян на момент обчислення страхової суми;

• для груп об’єктів ІІ категорії небезпеки – 70000 неопо датковуваних мінімумів доходів громадян на момент обчислення страхової суми;

• для групи об’єктів ІІІ категорії небезпеки – 45000 неопо датковуваних мінімумів доходів громадян на момент обчислення страхової суми.

Розмір максимального страхового тарифу у відсотках страхо вої суми на 12 місяців визначається залежно від категорії небез пеки об’єкта підвищеної небезпеки і становить:

для груп об’єктів 1 категорії небезпеки – 1,5 відсотка; для груп об’єктів 2 категорії небезпеки – 0,6 відсотка; для груп об’єктів 3 категорії небезпеки – 0,4 відсотка.

Страхові виплати проводяться у такому розмірі:

1) на відшкодування шкоди, заподіяної життю та здоров’ю третіх осіб внаслідок настання страхового випадку, – 50 відсотків страхової суми, в тому числі на одну особу страхова виплата не встановлюється:

• у разі виплати страхового відшкодування спадкоємцям тре тьої особи, яка загинула (померла), – 500 неоподатковуваних мінімумів доходів громадян;

• у разі встановлення третій особі І, ІІ і ІІІ групи інвалідності – відповідно 450, 375 і 250 неоподатковуваних мінімумів доходів громадян;

• за кожний день непрацездатності третьої особи – один нео податковуваний мінімум доходів громадян, але не більше, як 250 неоподатковуваних мінімумів доходів громадян за весь час втра ти працездатності;

2) на відшкодування шкоди, заподіяної природним ресурсам, територіям та об’єктам природнозаповідного фонду, – 30 відсотків страхової суми;

3) на відшкодування шкоди, заподіяної майну третіх осіб, –20 відсотків страхової суми.

Наявність у страхувальників договорів обов’язкового стра хування перевіряється під час проведення планових перевірок об’єктів підвищеної небезпеки центральними органами виконав чої влади, які згідно із законодавством мають повноваження на державний нагляд та контроль у сфері діяльності, пов’язаної з об’єк тами підвищеної небезпеки, та уповноваженими ними організа ціями.

В Україні також обов’язковому страхуванню підлягає відпо відальність експортера та особи, яка відповідає за утилізацію не безпечних відходів, щодо відшкодування шкоди, яка може бути заподіяна здоров’ю людини, власності та навколишньому при родному середовищу під час транскордонного перевезення та ути лізації небезпечних відходів. Договір страхування укладається між страховиком і страхувальником до дня відправлення повідомлен ня про транскордонне перевезення небезпечних відходів компе тентним органом заінтересованих держав. Договір страхування відповідальності особи, яка відповідає за утилізацію (видалення) небезпечних відходів, укладається між страховиком і страхуваль ником до дня отримання імпортером письмової згоди Мінекоре сурсів на імпорт небезпечних відходів.

Страхувальниками є експортери небезпечних відходів і осо би, які відповідають за утилізацію (видалення) небезпечних відходів.

Страхова сума встановлюється у такому розмірі:

• для експортера небезпечних відходів вагою до 1 тонни включно – 200 тис. грн, від 1 до 5 тонн включно – 1 млн грн, від 5 до 25 тонн включно – 2 млн грн, від 25 до 50 тонн включно – 4 млн грн, від 50 до 1000 тонн включно – 60 млн грн, від 1000 до 10000 тонн включно – 10 млн грн, а також додатково 500 грн. за тонну у разі перевезення таких відходів вагою понад 10000 тонн, але не більше ніж 30 млн грн;

• для особи, яка відповідає за утилізацію (видалення) небез печних відходів, – 2 млн грн.

Максимальний розмір страхових тарифів встановлюється:

• для експортера небезпечних відходів, – 0,25 відсотка стра хової суми;

• для особи, яка відповідає за утилізацію (видалення) небез печних відходів, – 0,2 відсотка страхової суми.

Страхові виплати розподіляються відповідно до умов дого вору обов’язкового страхування. У разі заподіяння шкоди навко лишньому природному середовищу на її відшкодування повинно бути спрямовано не менше, ніж 55 відсотків страхової суми.

Метою страхування цивільної відповідальності власників транспортних засобів є надання гарантій відшкодування збитків страхувальника – власника транспортного засобу, що виникли внаслідок обов’язку компенсувати шкоду, завдану страхуваль ником третій особі.

Страхування відповідальності власників транспортних за собів проводиться в обов’язковій та добровільній формах. Об’єк том страхування є цивільна відповідальність власників автотран спортних засобів за шкоду, заподіяну третім особам у результаті

ДТП.

В Україні відповідно до чинного законодавства в обов’язковій формі здійснюється страхування цивільноправової відповідаль ності власників наземних транспортних засобів. Суб’єктами стра хування відповідальності є страхувальники, страховики, особи, цивільноправова відповідальність яких застрахована, Моторне (транспортне) страхове бюро України та потерпілі. Страхуваль никами є юридичні особи та дієздатні громадяни, що уклали із страховиками договори обов’язкового страхування відповідаль ності за шкоду, заподіяну життю, здоров’ю, майну третіх осіб під час експлуатації наземного транспортного засобу. Потерпілими є треті юридичні та фізичні особи, життю, здоров’ю та/або майну яких внаслідок дорожньотранспортної пригоди транспортним засобом заподіяна шкода, цивільноправову відповідальність за яку несе власник цього транспортного засобу.

Страховий платіж за даним видом страхування складається з базового платежу та коригуючих коефіцієнтів, що розрахову ються МТСБУ актуарним методом на основі статистичних даних та рівня збитковості даного виду страхування в цілому по галузі за останній розрахунковий період, який становить 1 рік. Для зао хочення безаварійної експлуатації транспортних засобів, при укла данні договорів обов’язкового страхування цивільноправової відповідальності більше ніж на півроку, страховики мають право застосовувати коефіцієнт страхових тарифів залежно від наяв ності чи відсутності страхових випадків з вини осіб, відпові дальність яких застрахована, в період дії попередніх договорів.

За даним видом страхування обов’язковий ліміт відповідаль ності страховика за шкоду, заподіяну майну потерпілих, становить 25500 грн на одного потерпілого. У разі, коли загальний розмір шкоди за одним страховим випадком перевищує п’ятиразовий ліміт відповідальності страховика, відшкодування потерпілому зменшується. Обов’язковий ліміт відповідальності страховика за шкоду, заподіяну життю та здоров’ю потерпілих, становить 51000 грн на одного потерпілого.

Договори обов’язкового страхування цивільноправової відповідальності можуть укладатися на умовах:

1) страхування відповідальності за шкоду, заподіяну життю,здоров’ю, майну третіх осіб внаслідок експлуатації транспортно го засобу, визначеного в договорі страхування, будьякою осо бою, яка експлуатує його на законних підставах (договір І типу);

2) страхування відповідальності за шкоду, заподіяну життю,здоров’ю, майну третіх осіб внаслідок експлуатації будьякого транспортного засобу або одного з транспортних засобів, зазначе них у договорі страхування (договір ІІ типу);

3) страхування відповідальності за шкоду, заподіяну життю,здоров’ю, майну третіх осіб внаслідок експлуатації транспортно го засобу, визначеного в договорі страхування, особою, вказаною в договорі страхування, або однією з осіб, зазначених у договорі (договір ІІІ типу).

Відповідно до чинного законодавства укладаються такі види договорів обов’язкового страхування:

• внутрішній договір (діє виключно на території України);

• міжнародний договір (діє на території країн, зазначених у таких договорах).

Моторне (транспортне) страхове бюро України (МТСБУ) – це юридична особа, непідприємницька організація, яка виконує зав дання, визначені в Законі, і наділена функціями Гарантійного фонду та Бюро «Зеленої картки». МТСБУ – це страховик, який не має права укладати договори страхування.

Основні функції МТСБУ як Гарантійного фонду (Фонду за хисту потерпілих):

• управління фондом захисту потерпілих та здійснення вип лат з цього фонду на умовах, передбачених чинним законодав ством України;

• співробітництво з органами державної влади з питань цьо го виду страхування;

• розробка зразків страхових полісів та розрахунок розміру базового страхового платежу та коригуючих коефіцієнтів для по дання на затвердження до спеціального уповноваженого органу виконавчої влади у справах нагляду за страховою діяльністю;

• встановлення порядку укладання і виконання членами Бюро договорів цього виду страхування, забезпечення платосп роможності Бюро та його членів;

• створення, підтримка і обслуговування єдиної централізо ваної бази даних про обов’язкове страхування цивільноправової відповідальності.

Відповідно до вимог Закону членство в МТСБУ – одна з обо в’язкових умов провадження обов’язкового страхування цивіль ноправової відповідальності власників наземних транспортних засобів.

Членами МТСБУ можуть бути страховикирезиденти. Стра ховики можуть входити до складу МТСБУ як асоційовані та повні його члени. Право укладання договорів міжнародного страху вання надається тільки повним членам МТСБУ.

Для набуття статусу асоційованого члена страховик зобов’я заний:

а) отримати ліцензію на впровадження обов’язкового стра хування цивільноправової відповідальності власників наземних транспортних засобів;

б) сплатити до фонду захисту потерпілих гарантійний внесок у розмірі, визначеному положенням про цей фонд, у сумі, не меншій за еквівалент 100 тисяч євро.

Для набуття статусу повного члена страховик зобов’язаний: а) бути асоційованим членом МТСБУ;

б) здійснити гарантійний внесок на умовах, визначених у між

народній системі автомобільного страхування «Зелена карта».

Для забезпечення виконання зобов’язань членів МТСБУ пе ред страхувальниками і потерпілими при ньому створюються такі централізовані страхові резервні фонди: фонд захисту потерпілих та фонд страхових гарантій. За рахунок коштів фонду захисту по терпілих, МТСБУ відшкодовує шкоду, у разі її заподіяння:

• транспортним засобом, власник якого не застрахував свою цивільноправову відповідальність;

• невстановленим транспортним засобом, крім шкоди, яка заподіяна майну та навколишньому природному середовищу;

• транспортним засобом, який вийшов з володіння власника не з його вини, а у результаті противоправних дій іншої особи;

• інвалідом першої групи та/або учасником бойових дій;

• забезпеченим транспортним засобом за договором збанк рутілого або ліквідованого страховика;

• у разі надання страхувальником або особою, відпові дальність якої застрахована, свого транспортного засобу праців никам міліції та медичним працівникам закладів охорони здоро в’я згідно з чинним законодавством;

• за інших обставин, визначених законодавством про ци вільноправову відповідальність власників наземних транспорт них засобів.

Фонд захисту потерпілих не відшкодовує моральних збитків.

МТСБУ за рахунок коштів фонду страхових гарантій відшко довує шкоду у разі її заподіяння:

• у разі недостатності коштів та майна страховика – повного члена МТСБУ, що визнаний банкрутом та/або ліквідований, для виконання його зобов’язань за договором обов’язкового страху вання цивільноправової відповідальності;

• власниками зареєстрованих в Україні транспортних засобів, якщо такі власники надали відповідним уповноваженим органам інших країн страховий сертифікат «Зелена карта», виданий від імені страховиків – членів МТСБУ, та за умови, що такий страхо вик не відшкодував шкоду;

• на території України, водіяминерезидентами, на умовах та в обсягах, встановлених законодавством про обов’язкове страху вання цивільноправової відповідальності власників наземних транспортних засобів та принципами взаємного врегулювання шкоди на території країнчленів міжнародної системи автомо більного страхування «Зелена карта»;

• за інших обставин, визначених законом про цивільнопра вову відповідальність та міжнародними договорами щодо обов’яз кового страхування цивільноправової відповідальності.

Міжнародна система страхування «Зелена карта». Моторне транспортне страхове бюро України забезпечує членство України в міжнародній системі автострахування «Зелена карта» та виконання загальновизнаних зобов’язань перед аналогічними уповноважени ми організаціями інших країн – членів цієї системи.

«Зелена карта» – міжнародний поліс цивільної відповідаль ності автовласників за кордоном. Страхове покриття цього пол ісу поширюється тільки на завданий збиток третім особам та їх майну. Цей документ дає гарантію того, що страхове покриття за даним полісом відповідає мінімальним вимогам країни, у яку вирушає страхувальник. Без наявності такого поліса подорож за межі України проблематична. Тривалість дії договору страхуван ня «Зелена карта» – від 15 днів до одного року.

У 1949 році було створено Міжнародну систему автостраху вання в Європі, що одержала назву «Зелена карта». Метою цієї організації є створення механізму захисту інтересів автовласників і потерпілих у ДТП на території будьякої країни цієї системи. Безпосередньою основою дії системи «Зелена карта» є не багатос торонній міждержавний договір, а множина двосторонніх угод між національними організаціями – членами системи «Зелена карта», що діють в різних країнах. Дія системи заснована на та ких принципах:

• дія системи розповсюджується лише на ті країни, в яких страхування цивільної відповідальності автовласників є обов’яз ковим у порядку, встановленому національним законодавством;

• законність системи «Зелена карта», не дивлячись на при ватний характер угоди, повинна бути офіційно визнана в кожній окремій державі;

• в кожній державі, яка має намір вступити до системи «Зе лена карта», створюється Національне бюро, членами якого є всі страховики, які займаються обов’язковим страхуванням цивіль ної відповідальності автовласників;

• кожне Національне бюро є однією із сторін двосторонньо го міждержавного договору, який визначає конкурентний поря док дії системи «Зелена карта» та укладається із національними бюро інших країн.

Національні бюро «Зеленої карти» кожної країни викону ють дві основні функції:

• як бюро із відшкодування збитків воно випускає посвідчен ня «Зелена карта» для видачі через своїх членів страхувальникам;

• як бюро з урегулюванню претензій воно регулює в кожній країні претензії постраждалих громадян та пред’являє позови до іноземних громадян, які винні в спричиненні збитку потерпілим при використанні належних їм автотранспортних засобів та за наявності посвідчення «Зелена карта».

У 1997 році Україна приєдналася до цієї системи автостра хування. Представником нашої держави в ній є Моторне транс портне страхове бюро України, що виконує гарантійні функції за українських страховиків за кордоном і за іноземних страхо виків в Україні. Збиток буде відшкодований у будьякому ви падку, навіть якщо страхова компанія виявиться неплатоспро можною.

Дія «Зеленої карти» поширюється на країни, об’єднані в Моторне транспортне страхове бюро. До них належать: Австрія, Албанія, Андорра, Бельгія, Болгарія, БосніяГерцеговина, Вели кобританія, Угорщина, Німеччина, Греція, Данія, Ізраїль, Ірак, Іран, Ірландія, Ісландія, Іспанія, Італія, Кіпр, Латвія, Люксем бург, Македонія, Мальта, Марокко, Молдова, Нідерланди, Нор вегія, Польща, Португалія, Румунія, Північна Ірландія, Словач чина, Словенія, Туніс, Туреччина, Україна, Фінляндія, Франція, Хорватія, Чехія, Швейцарія, Швеція, Естонія, Югославія (тобто 44 країни, в тому числі 39 країн Європи і 5 країн Африки та Малої Азії).

Страхування відповідальності перевізника Страхування відповідальності перевізників – це відносини із захисту майнових інтересів осіб, які зазнали збитків у зв’язку зі здійсненням перевезень пасажирів чи вантажів. Воно проводить ся на основі договорів, укладених на користь третіх осіб, майно вим інтересам яких нанесений збиток діями страхувальника при експлуатації транспортних засобів, пов’язаній із здійсненням пе ревезень пасажирів чи вантажів.

Страхувальниками за договором страхування відповідальності перевізників можуть бути юридичні особи будьякої організаційно правової форми, що володіють на правах власності, оренди, лізин гу, оперативного управління засобами транспорту, займаються їх експлуатацією з метою виконання перевезень пасажирів чи ван тажів на основі ліцензії або отриманого у законодавчому порядку офіційного дозволу на здійснення таких перевезень.

Страхування відповідальності перевізників містить види страхування, що можуть бути розподілені за типами транспорт них засобів, на які поширюється страхування, і за категорією осіб, при заподіянні збитку яким настає відповідальність страховика. Таким чином, можна виділити страхування відповідальності пе ревізників водного транспорту, страхування відповідальності по вітряних перевізників, страхування відповідальності автомо більних перевізників і залізничних перевізників. Кожний з вищезазначених перевізників може завдати збитку різним гру пам осіб, а саме життю і здоров’ю партнерів, багажу пасажирів або багажу, прийнятого для перевезення, життю, здоров’ю та май ну третіх осіб, які перебувають поза транспортним засобом.

В Україні обов’язковому страхуванню підлягає відповідальність суб’єктів перевезення небезпечних вантажів на випадок настання негативних наслідків під час такого перевезення. Страхування проводиться з метою забезпечення відшкодування шкоди, запо діяної життю і здоров’ю фізичних осіб, навколишньому природ ному середовищу, майну фізичних та юридичних осіб під час пе ревезення небезпечних вантажів. Страхувальниками є суб’єкти перевезення небезпечних вантажів, а саме:

відправник небезпечного вантажу – зазначена в перевізних документах юридична (резидент і нерезидент) або фізична особа (громадянин України, іноземець, особа без громадянства), яка готує та подає цей вантаж для перевезення;

• перевізник небезпечного вантажу – юридична (резидент і нерезидент) або фізична особа (громадянин України, іноземець, особа без громадянства), яка здійснює перевезення небезпечного вантажу;

• одержувач небезпечного вантажу – зазначена в перевізних документах юридична (резидент і нерезидент) або фізична особа (громадянин України, іноземець, особа без громадянства), яка одержує небезпечний вантаж від перевізника.

Страхувальником може бути особа, що виконує експеди торські функції в разі згоди на це перевізника.

Відповідальність страховика починається з початком діяль ності суб’єкта перевезення, пов’язаної з перевезенням небезпеч ного вантажу від місця його виготовлення до місця призначення, з підготовкою вантажу, тари, транспортних засобів та екіпажу, з прийманням вантажу, здійсненням вантажних операцій та ко роткотерміновим зберіганням вантажу на всіх етапах перевезен ня, і закінчується після завершення процесу перевезення.

Страхувальник зобов’язаний укласти договір страхування до початку діяльності, пов’язаної з перевезенням небезпечного ван тажу. У разі, коли перевізник виконує функції відправника та/ або одержувача, він повинен застрахувати свою відповідальність у повному обсязі.

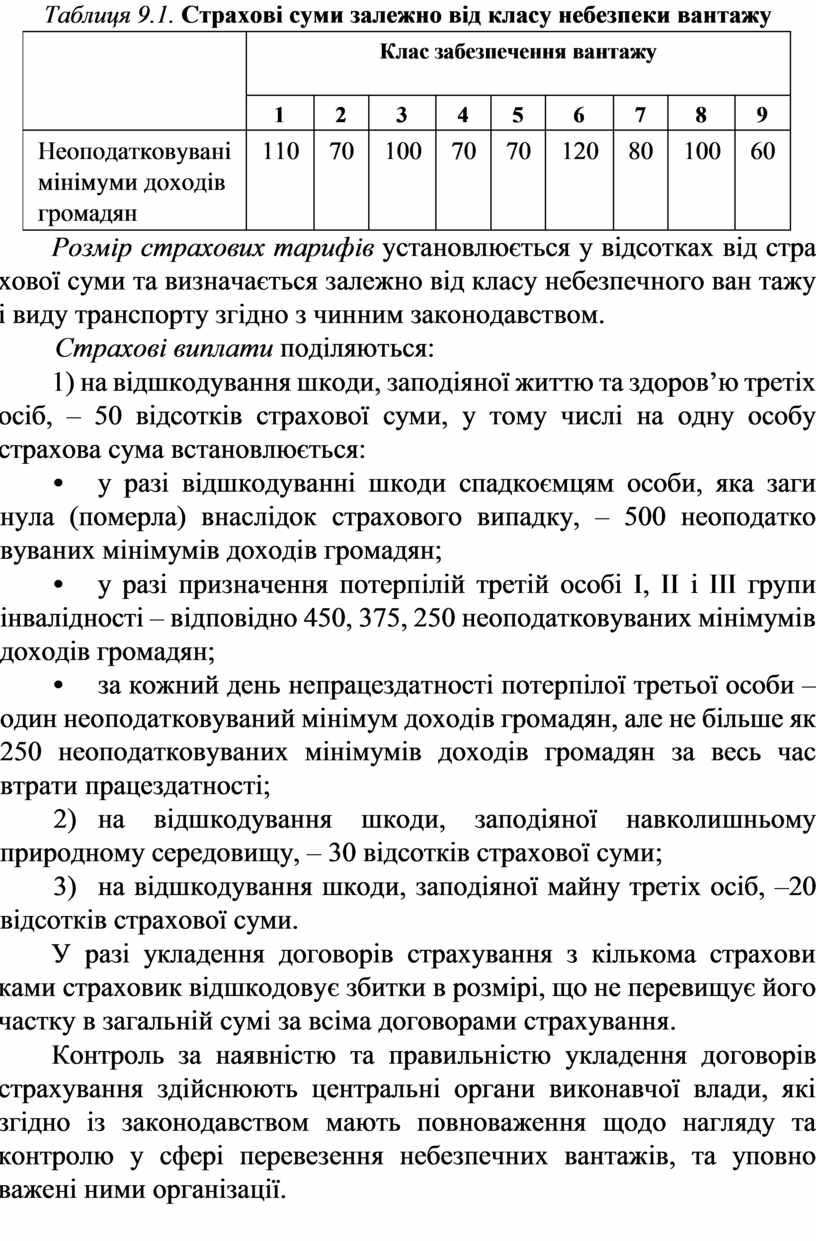

Страхова сума за кожну повну та неповну тонну небезпечно го вантажу встановлюється залежно від класу небезпеки вантажу в таких розмірах (табл. 9.1):

Таблиця 9.1. Страхові суми залежно від класу небезпеки вантажу

|

|

|

|

Клас забезпечення вантажу |

|

|

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Неоподатковувані мінімуми доходів громадян |

110 |

70 |

100 |

70 |

70 |

120 |

80 |

100 |

60 |

Розмір страхових тарифів установлюється у відсотках від стра хової суми та визначається залежно від класу небезпечного ван тажу і виду транспорту згідно з чинним законодавством.

Страхові виплати поділяються:

1) на відшкодування шкоди, заподіяної життю та здоров’ю третіх осіб, – 50 відсотків страхової суми, у тому числі на одну особу страхова сума встановлюється:

• у разі відшкодуванні шкоди спадкоємцям особи, яка заги нула (померла) внаслідок страхового випадку, – 500 неоподатко вуваних мінімумів доходів громадян;

• у разі призначення потерпілій третій особі І, ІІ і ІІІ групи інвалідності – відповідно 450, 375, 250 неоподатковуваних мінімумів доходів громадян;

• за кожний день непрацездатності потерпілої третьої особи – один неоподатковуваний мінімум доходів громадян, але не більше як 250 неоподатковуваних мінімумів доходів громадян за весь час втрати працездатності;

2) на відшкодування шкоди, заподіяної навколишньому природному середовищу, – 30 відсотків страхової суми;

3) на відшкодування шкоди, заподіяної майну третіх осіб, –20 відсотків страхової суми.

У разі укладення договорів страхування з кількома страхови ками страховик відшкодовує збитки в розмірі, що не перевищує його частку в загальній сумі за всіма договорами страхування.

Контроль за наявністю та правильністю укладення договорів страхування здійснюють центральні органи виконавчої влади, які згідно із законодавством мають повноваження щодо нагляду та контролю у сфері перевезення небезпечних вантажів, та уповно важені ними організації.

В Україні обов’язковому страхуванню підлягає відповідальність повітряного перевізника за шкоду, заподіяну пасажирам, багажу, вантажу, пошті. Відповідальність перед пасажиром вважається застрахованою за наявності у пасажира авіаквитка з моменту його реєстрації та внесення до поіменного списку перевізника до мо менту, коли він (пасажир) залишив перон аеропорту під наглядом уповноваженої особи повітряного перевізника. Відповідальність за майнові збитки вважається застрахованою на час офіційного надходження багажу, пошти та вантажу на борту повітряного суд на та на час завантаження (розвантаження) повітряного судна.

Страхова сума, встановлена договором обов’язкового стра хування, не повинна бути меншою:

1) за шкоду, заподіяну життю і здоров’ю пасажирів:

а) під час виконання польотів у межах України – суми, екві валентної 20000 доларів США за офіційним обмінним курсом НБУ, за кожне пасажирське крісло і відповідно до кількості паса жирських крісел. Страховик виплачує страхове відшкодування кожному пасажиру або його спадкоємцю;

б) під час виконання міжнародних польотів – у межах, пе редбачених міжнародними угодами або законодавством країни (у тому числі для військових та пов’язаних з ними ризиків), на території якої здійснюються пасажирські перевезення, відповід но до уніфікованих умов об’єднання лондонських страховиків або інших умов, що застосовуються у міжнародній практиці;

• за втрату або шкоду, заподіяну багажу, поштові або ванта жу, – суми, еквівалентної 20 доларам США за офіційним об мінним курсом НБУ, за кожен кілограм ваги;

• за речі, що перебувають у пасажира, – суми, еквівалентної 400 доларам США за офіційним обмінним курсом НБУ.

Розмір максимального страхового тарифу на один рік не по винен перевищувати двох відсотків страхових сум, визначених договором обов’язкового страхування.

В Україні обов’язковому страхуванню підлягає відповідальність експлуатанта повітряного судна за шкоду, заподіяну третім осо бам. Третіми особами вважаються фізичні та юридичні особи (їхнє майно), які не пов’язані із страхувальником договірними зобов’я заннями (в тому числі договором на перевезення) та які не є пра цівниками страхувальника або не діють за його дорученням.

Страхова сума, встановлена за договором обов’язкового стра хування, не повинна бути меншою, ніж:

а) для польотів, що виконуються у межах України, на по

вітряному судні з максимальною злітною масою:

• до 500 кілограмів – 100000 грн;

• від 501 до 1000 кілограмів – 200000 грн;

• від 1001 до 2000 кілограмів – 500000 грн;

• від 2001 до 6000 кілограмів – 1000000 грн;

• від 6001 до 25000 кілограмів – 5000000 грн;

• від 25001 до 50000 кілограмів – 25000000 грн;

• від 50001 до 100000 кілограмів – 50000000 грн; • від 100001 до 500000 кілограмів – 1000000000 грн; • понад 500001 кілограм – 150000000 грн.

б) для міжнародних польотів – у межах, передбачених міжна родними угодами або законодавством країн (у тому числі для військових та пов’язаних з ними ризиків), на території яких ви конуються польоти повітряного судна, відповідно до уніфікова них умов об’єднання лондонських страховиків або інших умов, що застосовуються у міжнародній практиці.

Розмір максимального страхового тарифу на один рік не по винен перевищувати одного відсотка страхової суми, визначеної договором обов’язкового страхування.

В Україні обов’язковому страхуванню підлягає відповідальність за ядерну шкоду. Об’єктом обов’язкового страхування цивільної відповідальності за ядерну шкоду є майнові інтереси, що не супе речать законодавству та пов’язані з відшкодуванням страхуваль ником ядерної шкоди.

Страховиком є юридична особарезидент України, яка отри мала в установленому порядку ліцензію на проведення обов’яз кового страхування цивільної відповідальності за ядерну шкоду та є членом Ядерного страхового пулу. Страхувальником є опера тор ядерної установки, призначений державою в установленому порядку.

Страховий ризик – подія, у разі настання якої проводиться страхування і яка має ознаки ймовірності та випадковості настан ня цивільної відповідальності страхувальника за ядерну шкоду. За договорами обов’язкового страхування не відшкодовуються збитки:

• пов’язані з відшкодуванням моральної шкоди, упущеною вигодою, негативними наслідками від генетичних змін;

• пов’язані із шкодою, заподіяною майну страхувальника, яке належить йому на праві власності чи яким він володіє на праві господарського відання, оперативного управління, за договором зберігання, доручення тощо.

Загальна страхова сума за договором обов’язкового страху вання еквівалентна 150 млн спеціальних прав запозичення за кож ний ядерний інцидент, а також сукупно за всіма страховими ви падками, які сталися під час дії договору обов’язкового страхування.

Відповідальність страховика за заподіяння смерті обмежуєть ся сумою, що дорівнює 2000 неоподатковуваних мінімумів до ходів громадян, установлених на момент винесення судового рішення або укладення договору про відшкодування ядерної шко ди, за кожного померлого. Відповідальність страховика за шко ду, заподіяну здоров’ю особи, обмежується сумою, що дорівнює 5000 неоподатковуваних мінімумів доходів громадян, установле них на момент винесення судового рішення або укладання дого вору про відшкодування ядерної шкоди, але не більше, ніж розмір фактично заподіяної шкоди на кожного потерпілого. Відпові дальність страховика за шкоду, заподіяну майну особи, обме жується сумою, що дорівнює 5000 неоподатковуваних мінімумів доходів громадян.

За заподіяння шкоди життю або здоров’ю особи виплати стра хового відшкодування здійснюються в такому розмірі:

• у разі смерті – у розмірі максимальної страхової суми;

• у разі встановлення інвалідності: І групи – 100%, ІІ групи – 75, ІІІ групи – 60% страхової суми;

• у разі тимчасової непрацездатності – 0,2% страхової суми за кожний день непрацездатності, спричиненої страховим випад ком, але не більше, ніж 60% страхової суми, на кожного потерпі лого.

Виплати страхового відшкодування за шкоду, спричинену життю, здоров’ю та майну потерпілих осіб здійснюється з ураху ванням попередніх виплат за цим видом обов’язкового страху вання.

Якщо розмір ядерної шкоди перевищує загальну страхову суму за договором обов’язкового страхування, виплати здійснюються у такому порядку:

1) у разі смерті;

2) у разі встановлення інвалідності;

3) у разі тимчасової непрацездатності;

4) у разі заподіяння шкоди майну фізичних осіб;5) у разі заподіяння шкоди майну юридичних осіб.

Страхова сума є величиною постійною і не підлягає зменшен ню у разі здійснення страхового відшкодування. Якщо страхова сума під час дії договору обов’язкового страхування зменшилася в результаті здійснення страховиком страхового відшкодування, страхувальник сплачує додатковий страховий внесок, який об числюється, виходячи з тарифу, встановленого договором обо в’язкового страхування, і обсягу страхового відшкодування. Умо ви сплати додаткового страхового внеску визначаються додатковою угодою до договору обов’язкового страхування.

Якщо в період дії договору обов’язкового страхування стався ядерний інцидент, внаслідок якого була заподіяна ядерна шкода, відповідальність страховика, передбачена договором обов’язко вого страхування, зберігається протягом 10 років з дня заподіян ня шкоди майну і безстроково – для ядерної шкоди, заподіяної життю або здоров’ю осіб.

Виплата страхового відшкодування здійснюється у строк, який не перевищує одного місяця з моменту настання страхового випадку.

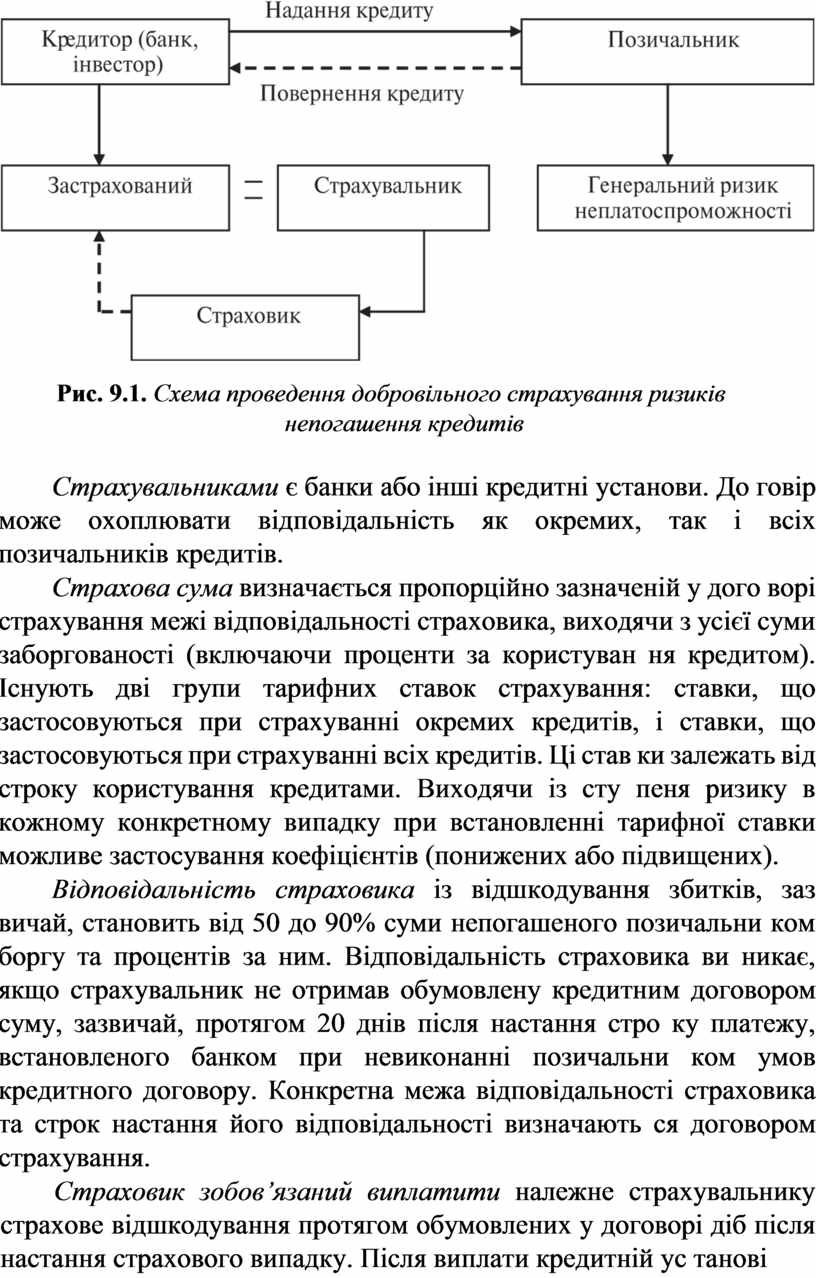

Об’єктом страхування є відповідальність позичальників кре дитів перед фінансовокредитною установою за своєчасне та по вне погашення кредитів і відсотків за користування кредитами протягом строку, зазначеного в договорі страхування. Ці відно сини можна подати схематично (рис. 9.1). Обов’язковою умовою страхування ризику непогашення кредиту є цільове використан ня кредиту.

Рис. 9.1. Схема проведення добровільного страхування ризиків непогашення кредитів

Страхувальниками є банки або інші кредитні установи. До говір може охоплювати відповідальність як окремих, так і всіх позичальників кредитів.

Страхова сума визначається пропорційно зазначеній у дого ворі страхування межі відповідальності страховика, виходячи з усієї суми заборгованості (включаючи проценти за користуван ня кредитом). Існують дві групи тарифних ставок страхування: ставки, що застосовуються при страхуванні окремих кредитів, і ставки, що застосовуються при страхуванні всіх кредитів. Ці став ки залежать від строку користування кредитами. Виходячи із сту пеня ризику в кожному конкретному випадку при встановленні тарифної ставки можливе застосування коефіцієнтів (понижених або підвищених).

Відповідальність страховика із відшкодування збитків, заз вичай, становить від 50 до 90% суми непогашеного позичальни ком боргу та процентів за ним. Відповідальність страховика ви никає, якщо страхувальник не отримав обумовлену кредитним договором суму, зазвичай, протягом 20 днів після настання стро ку платежу, встановленого банком при невиконанні позичальни ком умов кредитного договору. Конкретна межа відповідальності страховика та строк настання його відповідальності визначають ся договором страхування.

Страховик зобов’язаний виплатити належне страхувальнику страхове відшкодування протягом обумовлених у договорі діб після настання страхового випадку. Після виплати кредитній ус танові страхового відшкодування вона уступає страховику право вимоги відшкодування заподіяних боржником збитків у межах виплаченого кредитній установі страхового відшкодування. Кре дитна установа, яка уступила вимогу страховику, зобов’язана пе редати йому документи, необхідні для реалізації права регресу. Якщо з вини страхувальника здійснення цього права буде немож ливим, то страховик звільняється від зобов’язання виплачувати стра хове відшкодування, а у разі здійснення виплати страхувальник зо бов’язаний повернути страховику отримане відшкодування.

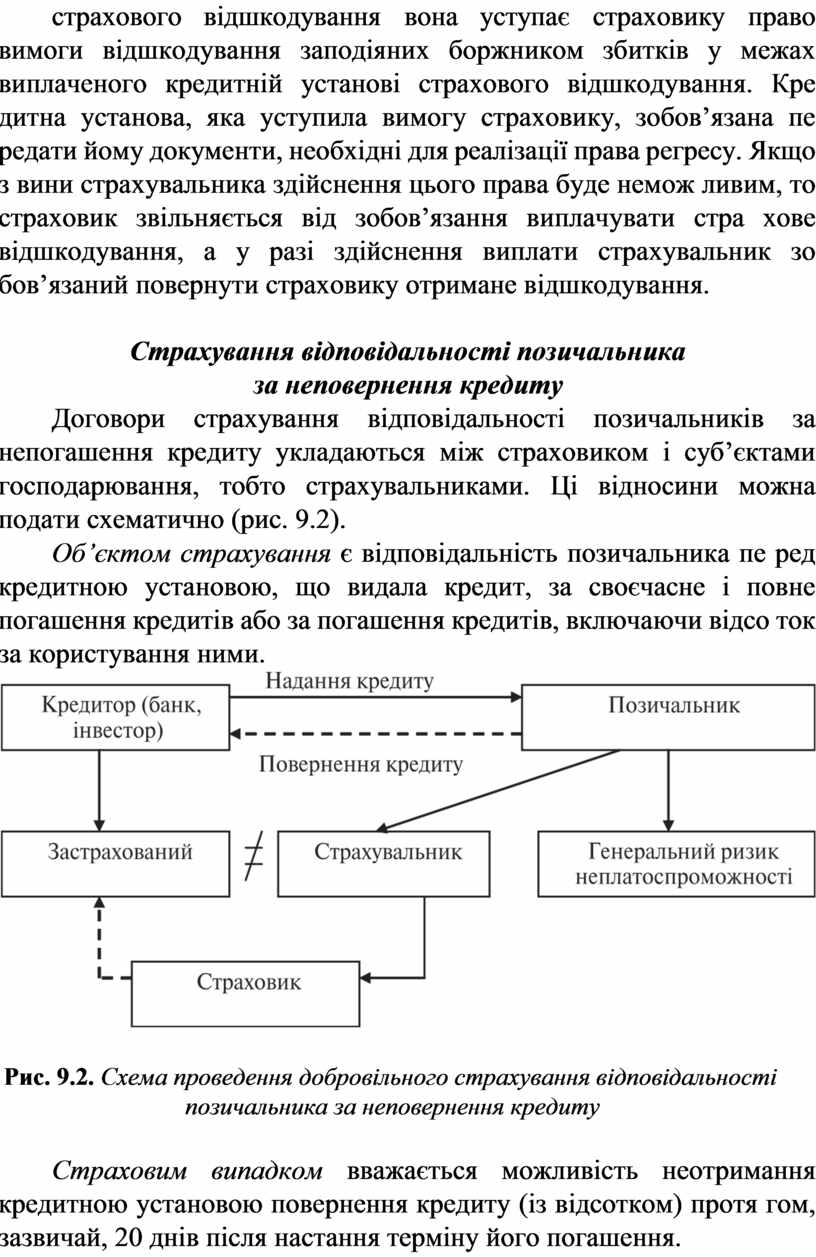

Договори страхування відповідальності позичальників за непогашення кредиту укладаються між страховиком і суб’єктами господарювання, тобто страхувальниками. Ці відносини можна подати схематично (рис. 9.2).

Об’єктом страхування є відповідальність позичальника пе ред кредитною установою, що видала кредит, за своєчасне і повне погашення кредитів або за погашення кредитів, включаючи відсо ток за користування ними.

Рис. 9.2. Схема проведення добровільного страхування відповідальності позичальника за неповернення кредиту

Страховим випадком вважається можливість неотримання кредитною установою повернення кредиту (із відсотком) протя гом, зазвичай, 20 днів після настання терміну його погашення.

Ставки страхових внесків залежать від терміну страхування (терміну користування кредитом), виходячи зі ступеня ризику оцінки платоспроможності позичальника. До ставок можуть зас тосовуватися коефіцієнти, що понижують або підвищують їх.

Після виплати кредитній установі страхового відшкодуван ня, до страхової компанії переходять у межах виплаченої суми всі права кредитної установи за кредитним договором (право регре су).

Основні правила й умови страхування в цілому аналогічні правилам і умовам страхування ризику непогашення кредиту.

Страхування вкладів (депозитів) – це страхування можливих втрат вкладників від неповернення банком їхніх вкладів (депо зитів). В Україні система гарантування вкладів фізичних осіб діє з 1999 року. Захист інтересів вкладників – це не єдина причина, що спонукає впровадження системи страхування депозитів. Ця система створює умови для вирішення кількох завдань:

1) зменшення ризику кризи банківської системи внаслідоквтрати ліквідності та платоспроможності через масове зняття вкладів;

2) сприяння створенню та мобілізації грошових заощаджень,що має важливе значення для забезпечення інвестицій;

3) захист вкладників (особливо дрібних) від ризиків, які вонине в змозі кваліфіковано оцінити та врахувати в разі розміщення коштів у вклади;

4) підвищення ефективності управління грошовокредитнимсектором економіки завдяки збільшенню обсягу вкладень.

Водночас страхування вкладів має і негативний бік:

1) у вкладників у разі вибору банку значною мірою зменшуються вагання щодо його фінансової стійкості;

2) наявність системи страхування вкладів може призвести довикривлення раціональної ринкової поведінки банку та його ме неджменту, небажання порівнювати ризики своїх операцій. Фа ктично страхування вкладів може стимулювати більш ризикову банківську діяльність;

3) відшкодування втрат вкладникам проблемних банків можевикликати невдоволення в інших банків і громадян, які прямо чи опосередковано повинні розплачуватися за чужі помилки або ри зикові дії.

Досвід країн, де діють системи страхування депозитів чи га рантування вкладів, показує, що основними цілями системи стра хування депозитів є:

• сприяння створенню і мобілізації заощаджень, що має важ ливе значення для забезпечення достатньої норми накопичень;

• захист банківської системи від фінансової кризи, забезпе чення стабілізації та стійкості банківської системи і грошового обігу;

• захист дрібних вкладників від ризиків, які вони нездатні оцінювати і враховувати в своїх економічних рішеннях.

Фонд гарантування вкладів фізичних осіб – це державна спец іалізована установа, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб. Фонд є юридичною особою, має відокремлене майно, яке є об’єктом права державної власності і перебуває у його повному господарському віданні. Економічна самостійна установа, яка не має на меті одержання прибутку. Учасником фонду є банк, який виконує встановлені НБУ економічні нормативи щодо достатності капіталу і плато спроможності та може виконувати свої зобов’язання перед вклад никами. Банки, які не виконують зазначених нормативів та/або яким зупинено дію банківської ліцензії, переводяться до кате горії тимчасових учасників.

Важливим питанням щодо участі банків у системі гаранту вання вкладів є включення в систему державних банків. В Украї ні є два державних банки – ВАТ «Державний експортноімпорт ний банк України», який є учасником Фонду, та ВАТ «Державний ощадний банк України», який не є учасником Фонду відповідно до Закону «Про банки і банківську діяльність» та Закону про Фонд. Статус Ощадного банку як державного банку передбачає 100відсоткове гарантування вкладів населення в ньому держа вою. Однак, таке гарантування можна визначити як умовне, оскільки сам механізм гарантування вкладів державою законо давчо не встановлений. Невключення Ощадбанку в загальну си стему гарантування вкладів має два недоліки:

1) він повинен діяти, як і всі інші фінансові інститути в країні;

2) довгострокова стійкість і ефективність Ощадбанку залишається сумнівною.

Для досягнення мети своєї діяльності Фонд застосовує такі принципи:

1) фінансової спроможності, який полягає в подальшому на копиченні фінансових ресурсів Фонду з надійних каналів фінан сування, що є важливим для ефективного функціонування сис теми гарантування вкладів і підтримки довіри до неї в суспільстві;

2) прозорості діяльності Фонду, який полягає насамперед у оприлюдненні в законодавчому порядку звіту про свою діяльність;

3) стабільності і послідовності дій, який полягає у прове денні виваженої та коректної політики як щодо вкладників банків, так і щодо банків – учасників Фонду;

4) постійної співпраці з банківським наглядом, який полягає перш за все в обміні інформацією, яка передбачена Законом про Фонд, та постійних консультаціях щодо поточної діяльності;

5) відповідності тенденціям розвитку банківської системи, який зумовлений тим, що ця система постійно розвивається в усіх напрямах. Цей розвиток базується насамперед на подальшій взає модії органів державної влади з банківською системою через удос коналення правового поля економічної діяльності;

6) відповідності потребам суспільства і держави, що передба чає подальший розвиток системи гарантування відповідно до тен денцій розвитку економіки задля максимального задоволення потреб суспільства.

Фонд гарантує кожному вкладнику банку – учасника (тим часового учасника) Фонду відшкодування коштів за його вклада ми, включаючи відсотки, в розмірі вкладів на день настання не доступності вкладів, але не більше 5000 грн за вкладами у кожному із таких банків. У разі розміщення вкладником в одному банку – учаснику (тимчасовому учаснику) Фонду кількох вкладів, Фонд гарантує відшкодування коштів за такими вкладами, включаючи відсотки, у розмірі загальної суми вкладів за станом на день на стання недоступності вкладів, але не більше законодавчо визна ченого розміру.

Якщо вкладник має вклади у кількох банках – учасниках (тимчасових учасниках) Фонду, які в подальшому реорганізува лися шляхом їх злиття, приєднання або перетворення в один банк – юридичну особу, Фонд гарантує відшкодування коштів за цими вкладами до закінчення строку дії договорів за цими вкладами на тих самих умовах, що й до реорганізації. Вклади, залучені після реорганізації банків – учасників (тимчасових учасників) Фонду, гарантуються Фондом у загальній сумі, але не більше розміру, визначеного чинним законодавством.

Відшкодування вкладів в іноземній валюті відбувається у національній валюті України після перерахування суми вкладу за офіційним (обмінним) курсом Національного банку України на день настання недоступності вкладів.

За неможливості одержання вкладу вкладником відповідно до умов договору, яка настає з дня призначення ліквідатора банку – учасника (тимчасового учасника) Фонду, Фонд виплачує стра хові відшкодування протягом трьох місяців із дня настання недо ступності вкладів. У разі ліквідації системоутворювального бан ку цей строк може бути продовжений до шести місяців.

В Україні обов’язковому страхуванню підлягає страхування відповідальності власників собак за шкоду, яка може бути заподі яна життю, здоров’ю та/або майну третіх осіб. Відшкодуванню підлягає пряма шкода, заподіяна третій особі внаслідок агресив ної та/або непередбачуваної дії собаки, якщо має місце причин ний зв’язок між цією дією собаки і заподіяною ним шкодою.

Розмір шкоди визначається в установленому законодавством по рядку.

Страхувальниками є дієздатні громадяни та юридичні особи (крім підрозділів Збройних сил та інших військових формувань, органів внутрішніх справ, прокуратури, суду та інших державних органів, які утримують собак для виконання службових обо в’язків), що на законних підставах є власниками собак.

Третіми особами є фізичні та юридичні особи, яким (або май ну яких) заподіяна шкода внаслідок агресивної та/або непередба чуваної дії собаки.

Сукупність претензій і позовів, пред’явлених третіми особа ми щодо відшкодування шкоди, заподіяної однією подією, вва жаються одним страховим випадком.

Страхова сума за даним видом страхування встановлюється у таких розмірах:

• у разі відшкодування спадкоємцям особи, яка померла внас лідок страхового випадку, – 11000 грн;

• у разі призначення потерпілій фізичній особі І, ІІ або ІІІ групи інвалідності – відповідно 8250, 5500, 2750 грн;

• за кожний день непрацездатності потерпілої фізичної осо би, розладу здоров’я у дитини – 20 грн, але не більше, як 2500 грн;

• у разі пошкодження (знищення) майна третьої особи – у розмірі його балансової вартості, але не більше, як 30000 грн. У разі відсутності балансової вартості майна його розмір установ люється страховиком за домовленістю з третьою особою, але не більше, як 30000 грн. Якщо така домовленість не була досягнута, розмір збитків установлюється за рішенням суду. У разі частково го пошкодження майна для виплати страхового відшкодування оцінюється вартість майна, що підлягає заміні або відновленню (вартість відновлення), у визначеному законодавством порядку.

Страховий тариф установлюється у розмірі одного неопо датковуваного мінімуму доходів громадян терміном на один рік незалежно від породи собаки для фізичних осіб та два неоподат ковуваних мінімуми доходів громадян терміном на один рік для юридичних осіб.

Власники собак, породи яких визначено чинним законодав ством, до або під час реєстрації, перереєстрації повинні в установ леному порядку укласти договір обов’язкового страхування відпо відальності власників собак. Договір страхування може бути укладений на термін від одного до трьох років. допускається ук ладання договорів страхування юридичними особами на користь штатних та позаштатних працівників, якщо вони для виконання службових обов’язків використовують власних собак згідно із законодавством. У разі зміни власника собаки дія договору стра хування поширюється на нового власника за умови переоформ лення цього договору на його ім’я.

Відповідно до чинного законодавства більшості західноєвро пейських країн можливе пред’явлення позовів або претензій не лише до юридичної, але й до фізичної особи, яка своїми діями або бездіяльністю спричинила збиток життю, здоров’ю або майну третіх осіб:

• залишивши відкритим водопровідний кран, можна залити квартиру сусіда;

• переходячи дорогу у недозволеному місці, можна стати вин ним у ДТП;

• готуючи шашлики на дачі, можна спричинити шкоду гостям;

• зірвавшись з повідка, собака може покусати перехожого;

• катаючись на велосипеді, можна наїхати на перехожого;

• здійснюючи покупки в магазині, можна випадково розби ти дорогоцінний товар;

• ваша дитина, граючись м’ячем, може розбити сусідське скло.

Ось далеко не повний перелік небезпек, які підстерігають громадян у повсякденному житті. В зв’язку з тим, що сума позову може скласти велику суму, надовго підірвавши сімейний бюд жет, виник попит на відповідний страховий захист.

В Україні обов’язковому страхуванню підлягає цивільна відпо відальність громадян України, що мають у власності чи іншому законному володінні зброю, за шкоду, яка може бути заподіяна третій особі або її майну. Громадяни України до або під час реєст рації, перереєстрації зброї, отримання дозволу на право зберіган ня, носіння відомчої зброї під час виконання службових обо в’язків, закріплення за ними зброї повинні в установленому порядку укласти договір страхування відповідальності власників чи користувачів зброї. Договір страхування може бути укладе ний на термін від одного до десяти років.

Страхувальниками є громадяни України, які володіють, збе рігають або використовують бойову нарізну вогнепальну зброю армійських зразків або зброю, виготовлену за спеціальним за мовленням; несучасну стрілецьку зброю; мисливську нарізну вог непальну зброю; спортивну вогнепальну зброю; холодну зброю; пневматичну зброю та інші види згідно з чинним законодавством. Страхувальниками є також громадяни, які на законних підставах зберігають та використовують зброю, власниками якої є юри дичні особи (крім військовослужбовців Збройних сил та інших військових формувань, працівників органів внутрішніх справ, прокуратури, суду та інших правоохоронних органів під час ви конання ними службових обов’язків).

Страхова сума встановлюється:

• уразі відшкодування спадкоємцям особи, яка загинула (по мерла) внаслідок страхового випадку, – 11000 грн;

• у разі призначення потерпілій третій особі І, ІІ або ІІІ групи інвалідності – відповідно 8250, 5500, 2750 грн;

• за кожний день непрацездатності потерпілої третьої особи – 20 грн, але не більше, як 2500 грн;

• у разі пошкодження (знищення) майна – в розмірі балан сової вартості пошкодженого (знищеного) майна внаслідок стра хового випадку, але не більш як 30000 грн. У разі відсутності ба лансової вартості майна його розмір, що підлягає відшкодуванню, встановлюється за домовленістю між потерпілою третьою осо бою та страховиком, але не більше, як 30000 грн. Якщо така домо вленість не була досягнута, розмір збитків встановлюється за рішенням суду. У разі часткового пошкодження майна для випла ти страхового відшкодування оцінюється вартість майна, що підлягає заміні або відновленню, у визначеному законодавством порядку.

Страховий тариф встановлюється у розмірі одного неопо датковуваного мінімуму доходів громадян терміном на один рік незалежно від виду та кількості зброї в одного громадянина.

У разі, коли заподіяна шкода частково або повністю компен сована іншими причетними до страхового випадку особами, стра ховик відшкодовує тільки різницю між сумою, що підлягає відшкодуванню за договором страхування, і сумою, що компен сована іншими особами.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.