Поделиться

ТЕМА 10

ПЕРЕСТРАХУВАННЯ

І СПІВСТРАХУВАННЯ

![]()

Алімент – це переданий перестраховий інтерес, а отриманий – контралімент.

Бордеро – бордеро премій, бордеро збитків. Бордеро премій використовується в договорах пропорційного перестрахуван ня для представлення страховиком перестраховику інформації за квартал про договори страхування, які належать перестраху ванню, страхових сумах за ними, страхових преміях отрима них, належній сплаті перестрахувальної премії та перестраху вальної комісії, та інші показники. Бордеро збитків містить інформацію про договори страхування, за якими настали збит ки, дата збитку, розміри збитку, частка перестраховика в збит ку. Конкретна форма бордеро належить узгодженню між стра ховиком та перестраховиком при укладанні договору перестрахування.

При перестрахуванні великих ризиків на розгляд перестра ховику попередньо надаються так звані тимчасові бордеро, а потім надсилається підсумкове – повне бордеро.

Перестрахувальник раз на квартал направляє перестрахови ку перелік висланих протягом кварталу бордеро. Такий документ називається рекапітуляцією.

Відмінності між договором страхування і договором перестраху вання полягають у такому:

1) договір страхування, зазвичай, належить до реальних дого ворів, оскільки вони за загальним правилом набувають чинності з моменту оплати страхувальником страхової премії або першого страхового внеску, а договір перестрахування є переважно консен суальним, тобто набирає чинності з моменту його укладання (ак цепту слипу), якщо сторони не передбачили іншого;

2) між даними договорами існують суттєві відмінності в суб’єктивному складі їхніх учасників. Так, за договором перестрахуван ня з обох сторін виступає страховик, а за договором страхування з однієї сторони – страховик, а з іншої – страхувальник;

3) на відміну від основних договорів страхування, де, як відомо, багато різновидів страхових випадків, у договорі перестраху вання страховий випадок завжди той самий, однаковий;

4) договірні правовідносини у сфері перестрахування будують ся на двох принципах: «принципі платності» та «доброї волі». Вка заний «принцип платності» належить до однієї зі специфічних особливостей договору перестрахування, яка відрізняє його від договору страхування та полягає у зобов’язанні перестраховика виплатити страховику (перестрахувальнику) страхову суму або страхове відшкодування, пропорційне його частці участі, і лише в тому разі, коли перестрахувальник здійснить страхову виплату страхувальнику.

Поряд із цією відмінністю, спільним для договору страху вання є принцип «доброї волі», який у договорі страхування поля гає в тому, що страхувальник зобов’язаний інформувати страхо вика перед укладанням договору страхування і в період усього терміну його дії про всі істотні обставини ризику, які стосуються об’єкта страхування. При цьому, за умовами укладеного догово ру перестрахування, страховик (перестрахувальник) зобов’язаний надати перестраховику повну й достовірну інформацію про ри зик. Перестраховик, як свідчить практика, приймає рішення про укладання договору перестрахування і виплату страхового відшкодування за цим договором на основі інформації, наданої в слипдокументі, що направляється перестрахувальником пере страховику.

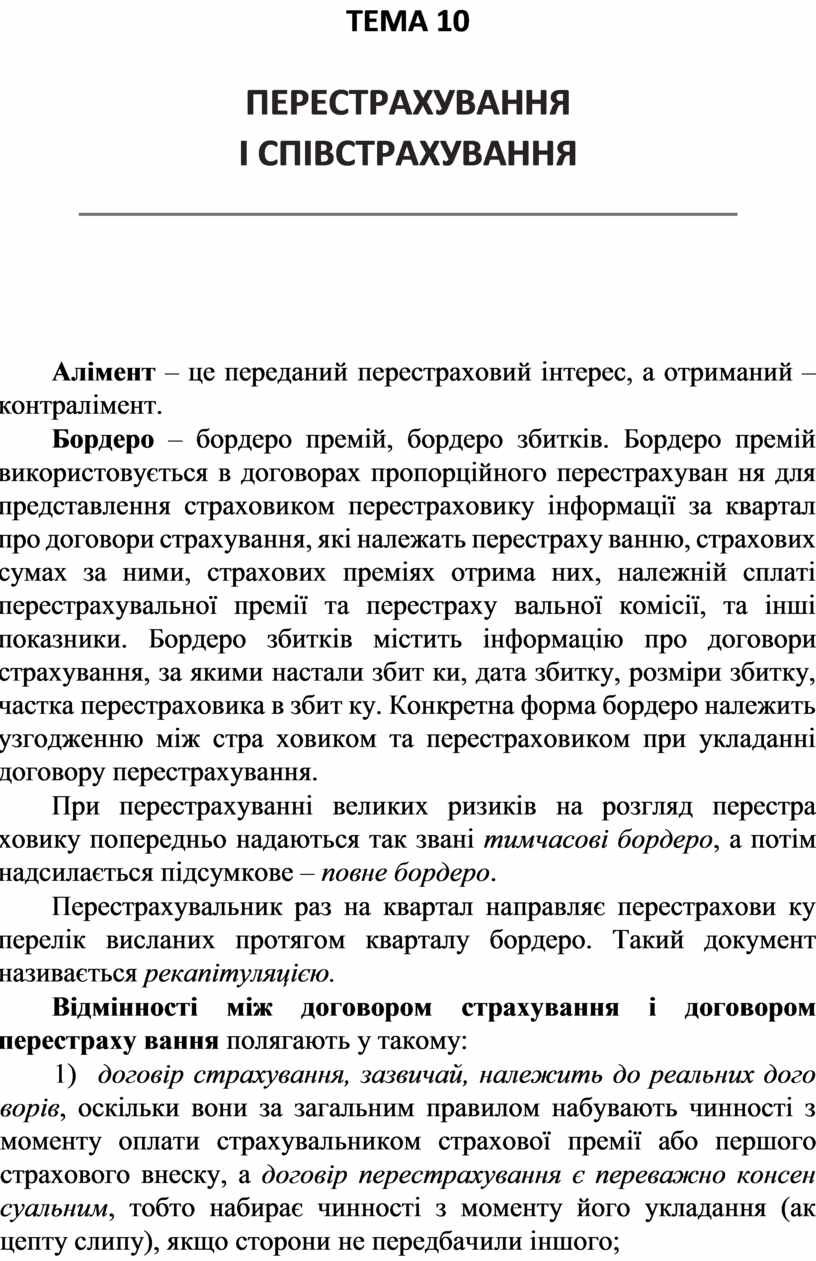

Види перестрахування – це поняття відображає технічні особ ливості розрахунку взаємних зобов’язань страховика та встанов люють правила визначення відповідної частки ризику, яка пере дана у перестрахування, перестрахувальної премії та оплати перестраховиком збитків за договором. Розрізняють такі види перестрахування (рис. 10.1): 1) пропорційне;

2) непропорційне.

Рис. 10.1. Види договорів перестрахування

Пропорційне і непропорційне перестрахування відрізня ються способом розподілу відповідальності та плати за неї. У першому випадку величина відповідальності пропорційна ве личині перестрахувальної премії, у другому випадку таке співвідношення не дотримується. При пропорційному пере страхуванні страховик переважно утримує з перестраховиків плату за укладання і супровід договору, так звану «комісію», а при непропорційному перестрахуванні комісія не застосовуєть ся. При непропорційному перестрахуванні встановлюється пріоритет першого страховика, і якщо він виплатить страхове відшкодування, то лише тоді виплату здійснює другий страхо вик, потім третій і т. і.

У групі пропорційного перестрахування виділяють такі підви ди договорів перестрахування:

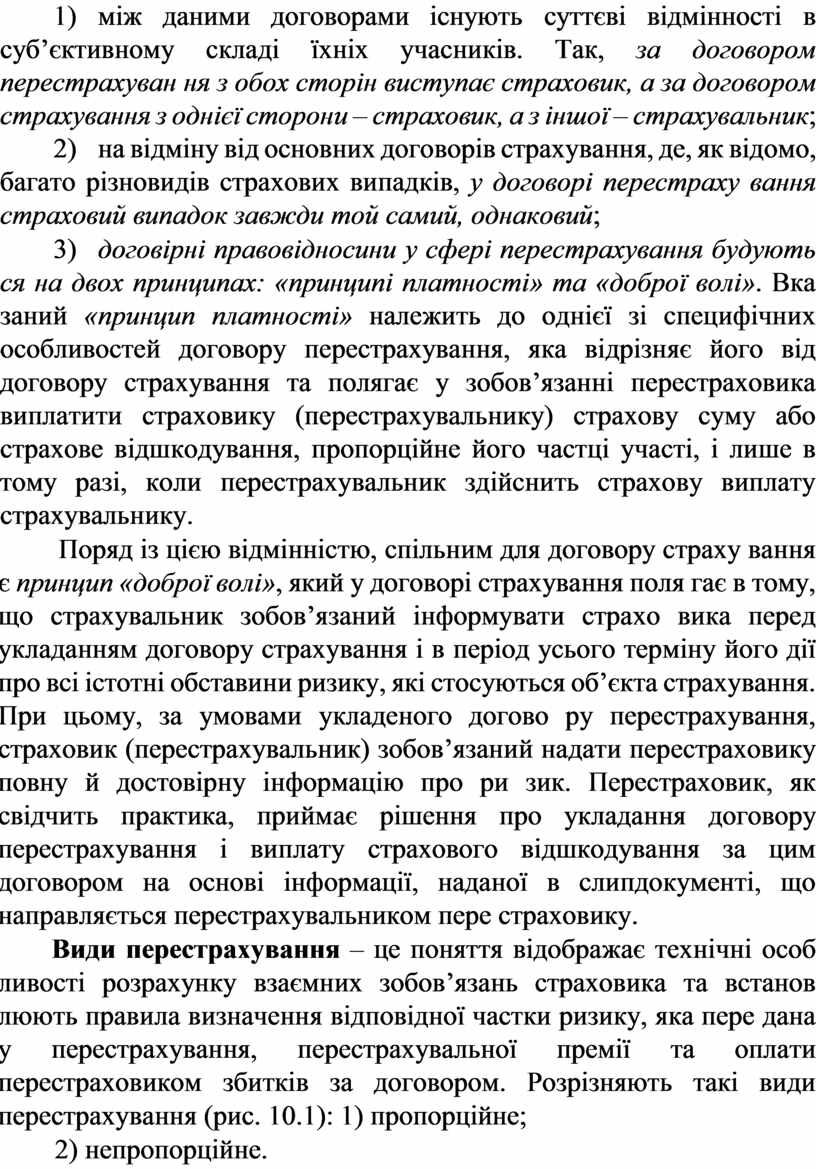

1) квотний договір. Найпростішим видом договорів є квот ний договір, який застосовується як у факультативному, так і в облігаторному перестрахуванні. Сутність квотного перестраху вання полягає в тому, що цедент зобов’язаний передати пере страховику визначену частку у всіх ризиках даного виду, а пере страховик не має права відмовитися від цього обов’язку. Зазвичай, при квотному перестрахуванні цедент передає, а пе рестраховик приймає від нього відповідну частину премії, обу мовлену у відсотках. В свою чергу і перестраховик виплачує це денту комісійну винагороду (за ведення справи за договором перестрахування та за надання можливості участі в цьому дого ворі), а також тантьєму із свого прибутку. Розглянемо дію цього договору на рис. 10.2.

Поліси портфеля не Поліси портфеля перестраховані з квотним перестрахуванням

– ![]() прийняті страховиком (без

перестрахування) ризикибрутто;

прийняті страховиком (без

перестрахування) ризикибрутто;

– ризик страховика після укладання квотного договору перестрахування;

– прийнята перестраховиком частка ризику.

Рис. 10.2. Механізм дії договору квотного перестрахування

Квотний договір має переваги, які більше стосуються ком паніїцедента:

• на власному утриманні страховика лишається така частина відповідальності, яка відповідає його фінансовим можливостям;

• квотний договір не потребує великих витрат з його обслу говування;

• при автоматичності передання ризиків страховик звільняється від зобов’язань передавати інформацію з прийня тих ризиків, що дає певну свободу цеденту (у регулюванні збитків, поновленні або анулюванні полісів);

• результати квотних договорів більш збалансовані й стійкі. Основними недоліками договору квотного перестрахування є:

• недостатній захист від окремих великих збитків; цей тип до говору не підходить для операцій із страхування промислових підприємств від вогню у зв’язку із великою різницею страхових сум;

• відсутність захисту від кумуляції кількох ризиків у резуль таті настання одного страхового випадку;

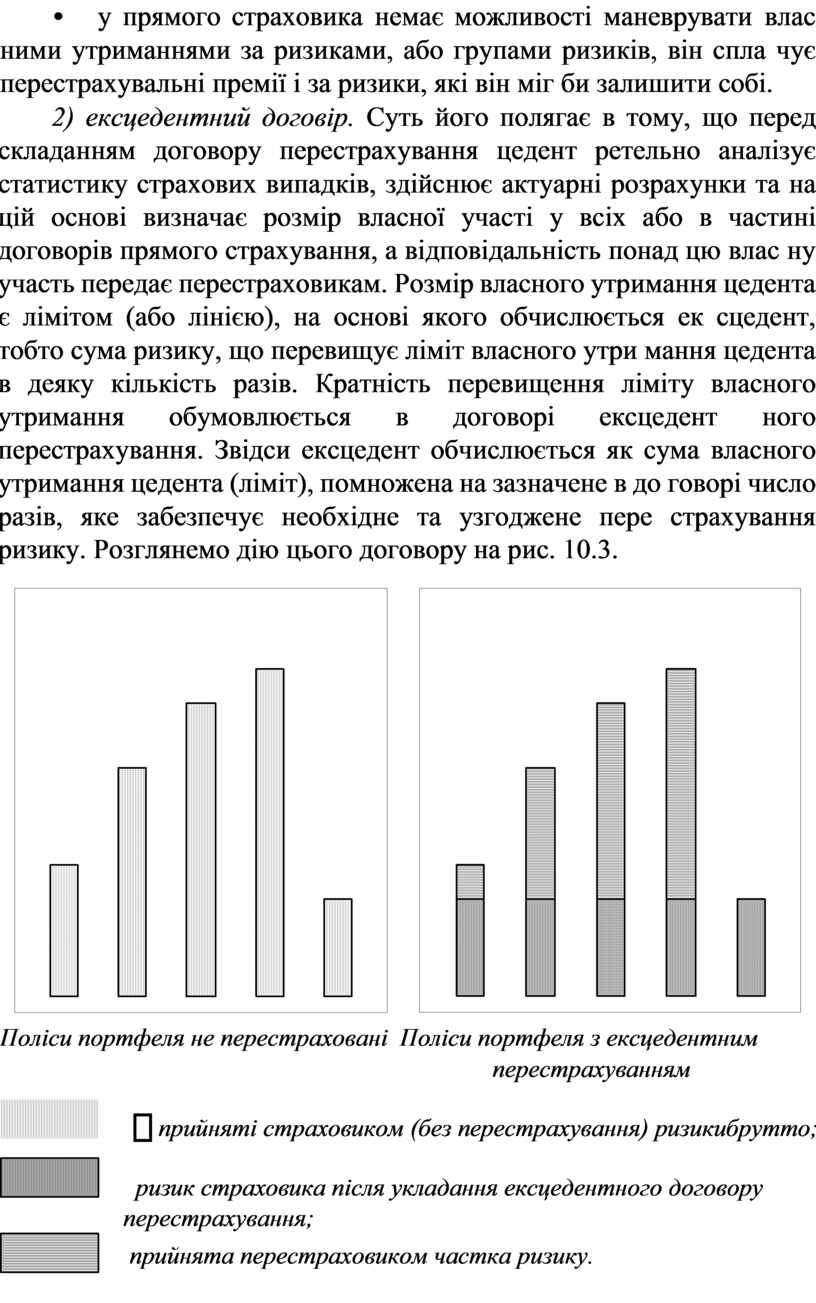

• у прямого страховика немає можливості маневрувати влас ними утриманнями за ризиками, або групами ризиків, він спла чує перестрахувальні премії і за ризики, які він міг би залишити собі.

2) ексцедентний договір. Суть його полягає в тому, що перед складанням договору перестрахування цедент ретельно аналізує статистику страхових випадків, здійснює актуарні розрахунки та на цій основі визначає розмір власної участі у всіх або в частині договорів прямого страхування, а відповідальність понад цю влас ну участь передає перестраховикам. Розмір власного утримання цедента є лімітом (або лінією), на основі якого обчислюється ек сцедент, тобто сума ризику, що перевищує ліміт власного утри мання цедента в деяку кількість разів. Кратність перевищення ліміту власного утримання обумовлюється в договорі ексцедент ного перестрахування. Звідси ексцедент обчислюється як сума власного утримання цедента (ліміт), помножена на зазначене в до говорі число разів, яке забезпечує необхідне та узгоджене пере страхування ризику. Розглянемо дію цього договору на рис. 10.3.

Поліси портфеля не перестраховані Поліси портфеля з ексцедентним

перестрахуванням

![]() прийняті страховиком (без перестрахування)

ризикибрутто;

прийняті страховиком (без перестрахування)

ризикибрутто;

ризик страховика після укладання ексцедентного договору перестрахування;

прийнята перестраховиком частка ризику.

Рис. 10.3. Механізм дії договору ексцедентного перестрахування

Ексцедентний договір має такі переваги:

• прямий страховик сплачує перестрахувальну премію тільки за ризиками, які він не в змозі залишити собі;

• за рахунок грошової межі портфель, який входить до скла ду власного утримання прямого страховика, стає безпечнішим;

• прямий страховик має можливість маневрувати власними утриманнями за ризиками і групами ризиків, і таким чином, за лишає за собою великі частки гарних ризиків, а в поганих ризи ках бере участь лише незначною мірою.

Недолік цього договору полягає в необхідності обробки кожного ризику – його вивченні, визначенні відповідної част ки в ексцедентному договорі, групуванні ризиків тощо. Тому витрати з обслуговування ексцедентних договорів значно вищі, ніж з обслуговування квотних договорів. До недоліків ексцеден тного перестрахування, що стосуються переважно перестрахо виків, можна віднести потенційно існуючу можливість переда вання їм більш небезпечних ризиків при диференційованому власному утриманні. Зазвичай, у квотних та ексцедентних дого ворах передбачається тантьєма.

3) квотноексцедентний договір. Використовується, зазви чай, новоствореними страховими компаніями, які шукають на початковому етапі своєї діяльності шляхи, що ведуть до виклю чення ризику, неминучому при невеликому страховому портфелі, дуже чутливому до кон’юнктурних коливань в економіці. Квот на форма необхідна для встановлення бруттоутримання, визна чений відсоток якого утримується цедентом на власному рахунку як неттоутримання, тоді, як різниця перестраховується як квот на частка. Страхові суми, які перевищують бруттоутримання, підлягають перестрахуванню як ексцедент, що звичайно обме жується до рівня багаторазового бруттоутримання.

Квотноексцедентний договір використовують у тому разі, коли компанія розширює свій бізнес у новому для неї виді стра хування, тобто цедент не може точно обчислити ефект збільшен ня квотного утримання.

Переважно, непропорційним перестрахуванням обслуговують ся такі ризики, які пов’язані з крупними катастрофічними збит ками. Непропорційне перестрахування у вигляді ексцедента збит ку та ексцедента збитковості використовується, зокрема, якщо неможливо визначити верхню межу страхової відповідальності.

Непропорційні перестрахувальні договори зазвичай пропонують ся професійними перестрахувальниками і нерідко – перестраху вальними брокерами, що мають широке поле діяльності. Виділя ють такі підвиди договорів непропорційного перестрахування:

1) ексцедент збитку – це перевищення середнього, очікува ного збитку. Відомі два його види – при перевищенні пріоритету, встановленого для одного ризику та ексцедента кумуляції збитків, який покриває всі збитки за визначеною кількістю договорів або ризиків, що є результатом однієї події, яка призвела до переви щення пріоритету. Ексцедент збитку застосовується для захисту від кумуляції ризиків, наприклад, при загрозі паводків. У дого ворах перестрахування цивільної відповідальності на базі ексце дента збитку загальноприйняті винятки із покриття окремих ри зиків, за якими велика ймовірність настання крупних збитків. Перестрахування на базі ексцедента збитку застосовується і в різних сферах особового страхування – медичному, житті.

2) ексцедент збитковості, за яким цеденту надається всеосяж не покриття від перевищення середньої збитковості у визначено му виді страхування або частині страхового портфеля, або по всьо му страховому портфелю. Перестраховик зобов’язується відшкодувати збитки, які перевищують пріоритет, виражений як відсоток від отриманої страховиком річної премії, наприклад, 110% премії. При цьому не має значення, чи перевищений пріо ритет через кумуляцію невеликих збитків або через разові крупні збитки. У кінці року сумуються всі збитки та визначається, чи перевищує фактична їх сума договірну, чи ні. Якщо сума фактич них збитків вища від пріоритету, встановленого перестрахуваль ником, то перестраховик відшкодовує перестрахувальнику здійснені ним виплати понад пріоритет. Метод перестрахування на базі ексцедента збитковості застосовується рідко, в основному для захисту портфеля однорідних ризиків від кумуляційного ефекту.

Особливості, які слід враховувати при укладанні договорів ек сцедента збитковості:

• повна довіра перестраховика до компаніїцедента, її стра тегії в проведенні страхування;

• ця форма покриття призначена для кореляції відхилень ча стити від норми. Отже, обов’язково мають існувати попередні форми перестрахування;

• пріоритет страховика має бути на такому рівні, щоб компа ніяцедент на початку дії договору ексцедента збитковості вже несла понаднормативні збитки.

Виділяють два основних види непропорційного покриття:

• «робочий килим». Тут пріоритет цедента невеликий і дорів нює середній сумі відповідальності за одним об’єктом страхуван ня, тому достатньо велика кількість окремих збитків може заче пити перестраховиків. «Робочий килим» часто використовується для захисту власного утримання;

• «катастрофічний килим» захищає цедента від збитків, що перевищують нормальний рівень, або від сукупності збитків, зу мовлених одним страховим випадком (землетрусом, ураганом, паводком тощо). Пріоритет страховика, зазвичай, достатньо ви сокий і у будьякому разі вищий від середньої суми одного об’єк та. Мета таких покритів – захист від кумуляції збитків, виклика них однією подією.

Власне утримання цедента в договорах непропорційного пере страхування – розмір збитку, який не належить компенсації пе рестраховиком та який залишається на ризику прямого страхо вика. В договорах пропорційного перестрахування власне утримання страховика визначається або у процентах при квотно му перестрахуванні в межах встановленого ліміту, або розміром лінії при перестрахуванні на основі ексцедента сум. У процесі ви значення розміру власного утримання цедента необхідно врахо вувати такі рекомендації:

• чим вища середня доходність та чим нижча середня збит ковість, тим вищий може бути рівень утримання, і навпаки;

• чим більша територіальна розпорошеність об’єктів страху вання, тим більше може бути визначене власне утримання;

• чим більша величина витрат на ведення справи, тим мен ший рівень утримання необхідно встановити, для того, щоб пере страховик брав участь у покриті зазначених витрат;

• збалансованість страхового портфеля залежить від правиль ного вибору робітником страхової компанії видів страхування, оцінки ним ризику, а також визначення умов страхування, тобто вихідною точкою визначення розміру власного утримання є інтуї тивноемпіричні моменти, завдяки чому надзвичайну важливу роль відіграє кваліфікація персоналу страхової компанії.

Комісія в перестрахуванні – це один із вагомих факторів, що визначає вартість перестрахування; це та частина страхової премії, яка закладена в тарифній ставці у розмірі витрат на ведення спра ви та яка залишається у цедента, оскільки він відповідає перед страхувальником за всю страхову суму та обслуговує весь договір страхування. Передаючи надалі частину ризику другому страхо вику – цесіонарію, він передає йому і відповідну частину премії та є перед ним начебто посередником, що надає цесіонарію і клі єнта, і частину страхової премії та за це залишає собі частину премії, що передається, у вигляді комісії. Комісія буває таких видів:

• оригінальна комісія – це комісія, яка вираховується із стра хової премії на користь цедента за передавання ризику (всього або частини) у перестрахування цесіонарію. Оригінальна комісія досягає 2040% премії;

• перестрахувальна комісія – це комісія, яка виплачується при третинному та наступних розміщеннях ризику, тобто при рет роцесії. Її отримує ретроцедент від ретроцесіонарія за переданий йому ризик у перестрахування. Частка цієї комісії коливається у межах 1015% від загального розміру премії;

• брокерська комісія – це вирахування із страхової премії на користь брокера, який є посередником на ринку перестрахуван ня. Вона становить від 1,5 до 15% неттопремії.

Ліміт перестрахування – максимальна сума, в межах якої мо жуть виникнути зобов’язання перестраховика здійснити перестра хову виплату (виплати), визначену договором перестрахування. Це поняття відповідає поняттю страхової суми в договорах пря мого страхування. В договорах непропорційного перестрахуван ня ліміт перестрахування визначає максимально можливу суму зобов’язань перестраховика при настанні збитку за договором прямого страхування у зв’язку з одиничним страховим випадком або сукупністю страхових випадків, якщо розмір збитку переви щує обумовлений у договорі пріоритет страховика. В договорі пропорційного перестрахування на основі ексцедента суми ліміт перестрахування відображає перестрахувальну ємність, яка нада на страховику для перестрахування узгоджених ризиків.

Лінія – в договорах пропорційного перестрахування на ос нові ексцедента сум, лінія означає мінімальну величину власного утримання страховика в кожному ризику, що належить перестра хуванню. Кількість ліній встановлена кратно до розміру власно го утримання страховика, визначає перестрахувальну ємність, або ліміт перестрахування за договором.

Надійність перестраховика – під надійністю розуміють фінан сову стійкість і репутацію перестраховика. Перестрахувальник повинен бути впевнений у тому, що перестраховик зможе вико нати свої зобов’язання у разі подання до нього позову перестра хувальником.

Нотис – стаття договору перестрахування, яка застосовуєть ся у разі, коли один з учасників договору (перестраховик або це дент) має намір змінити умови договору або припинити його на наступний рік. Він має надіслати своєму партнерові повідомлен ня про це не пізніше, ніж за 3 місяці до закінчення терміну дії договору.

Основні системи контролю за фінансовою стійкістю перестрахо вика:

• «англійська система», за якої контроль за фінансовою стійкістю перестраховика забезпечується за тими самими показ никами, що й у прямого страховика. При цьому при розрахунку розмірів технічних резервів як базового показника використо вується чиста страхова премія, що обчислюється за вирахуван ням премії, переданої в перестрахування;

• «німецька система», за якої спеціальний контроль за фінан совою стійкістю перестраховика не проводиться. Фінансовий контроль зосереджений на забезпеченні платоспроможності пря мого страховика. При визначенні розмірів технічних резервів та кож використовується показник чистої страхової премії, однак до функцій страхового нагляду входить контроль за тим, на скільки перестраховик фінансово стійкий та готовий виконувати свої зобов’язання, а також контроль за умовами перестрахування. Страховий нагляд має повноваження заміни, при необхідності, прямого страховика;

• «французька система» передбачає зосередження фінансо вого контролю винятково на забезпеченні платоспроможності прямого страховика. При визначенні страхових резервів викори стовується показник бруттопремії за вирахуванням витрат на ведення справи, в тому числі й тієї її частини, яка передається у пе рестрахування.

Перестраховик – страхова компанія, яка спеціалізується ви нятково на прийнятті ризиків у перестрахування. Функції пере страховика, якщо це дозволено національним законодавством, може виконувати і прямий страховик.

Перестрахувальник – прямий страховик, який передає визна чену частку ризику за укладеними договорами прямого страху вання перестраховику.

Перестрахування – це страхування одним страховиком (це дентом, перестрахувальником) на визначених умовах ризику ви конання частини своїх обов’язків перед страхувальником у іншо го страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований. Об’єктом перестрахувальних операцій є майнова ситуація в певному страховому товаристві, що є цедентом.

Перестрахування – самостійна галузь страхування. Традиц ійно воно захищає прямого страховика від фінансових утрат, які він мав би у разі, коли йому необхідно було б здійснювати стра хові виплати за договорами страхування, не маючи перестраху вального покриття. Перестрахування дає змогу страховику мінімізувати вплив таких ризиків, пов’язаних із страховою діяль ністю:

• ризик випадкових збитків;

• ризик змін; • ризик помилок.

Перший відомий договір з юридичними особливостями дого вору перестрахування був укладений у 1370 році в Генуї між двома купцями, які були перестраховиками, та третім, який представляв інтереси прямого страховика. Страхувальник, укладаючи договір прямого страхування із страховиком, може і не знати про чинні договори перестрахування, тобто при перестрахуванні не виникає ніяких правовідносин між страхувальником та перестраховиком.

Перестрахування класифікується за такими критеріями:

1) за способом дії – на активне (передача ризиків у перестра хування) та пасивне (прийняття ризиків на перестрахування); 2) за розміщенням ризиків – на вітчизняне і зарубіжне.

Перестрахування може бути кількісним і якісним. Під пер шим розуміється поділ одного й того самого ризику на частини. Якісним перестрахування є тоді, коли перший страховик передає перестраховику ризики, які не підходять для нього за своїм ха рактером.

На момент укладання договорів перестрахування рейтинг фінансової надійності (стійкості) страховиків та перестраховиківне резидентів повинен відповідати одній з таких вимог:

1) платоспроможність страховиків та перестраховиківнерезидентів відповідає рівню, не нижчому від високої надійності, за класифікацією таких міжнародних рейтингових агентств:

«A.M. Best» (США) – «В+»;

«Moody’s Investors Service» (США) – «Ваа»;

«Standard & Poor’s» (США) – «ВВВ»

«Fitch Ratings» (Велика Британія) – «ВВВ»;

2) платоспроможність страховиків та перестраховиківнерезидентів країнчленів Єдиного економічного простору відпові дає рівню рейтингів, не нижчому, ніж за класифікацією таких міжнародних рейтингових агентств:

|

«A.M. Best» (США) |

– «В»; |

|

«Moody’s Investors Service» (США) |

– «Ва»; |

|

«Standard & Poor’s» (США) |

– «ВВ» |

|

«Fitch Ratings» (Велика Британія) |

– «ВВ»; |

крім випадків негативного прогнозу таких рейтингів.

Рейтинг фінансової надійності (стійкості) страховиків та пе рестраховиківнерезидентів визнається в Україні у разі, коли він оприлюднений у бюлетенях міжнародних рейтингових агентств, зазначених вище, або на офіційному сайті відповідного агентства в мережі Інтернет.

Якщо страховики та перестраховикинерезиденти мають відповідну реєстрацію та/або місцезнаходження в офшорній зоні чи країні (на території), яка не бере участі в міжнародному співро бітництві у сфері запобігання та протидії легалізації (відмиван ню) доходів, одержаних злочинним шляхом, та фінансуванню тероризму, рейтинги фінансової надійності (стійкості) цих стра ховиків та перестраховиківнерезидентів уважаються такими, що не відповідають вищенаведеним вимогам.

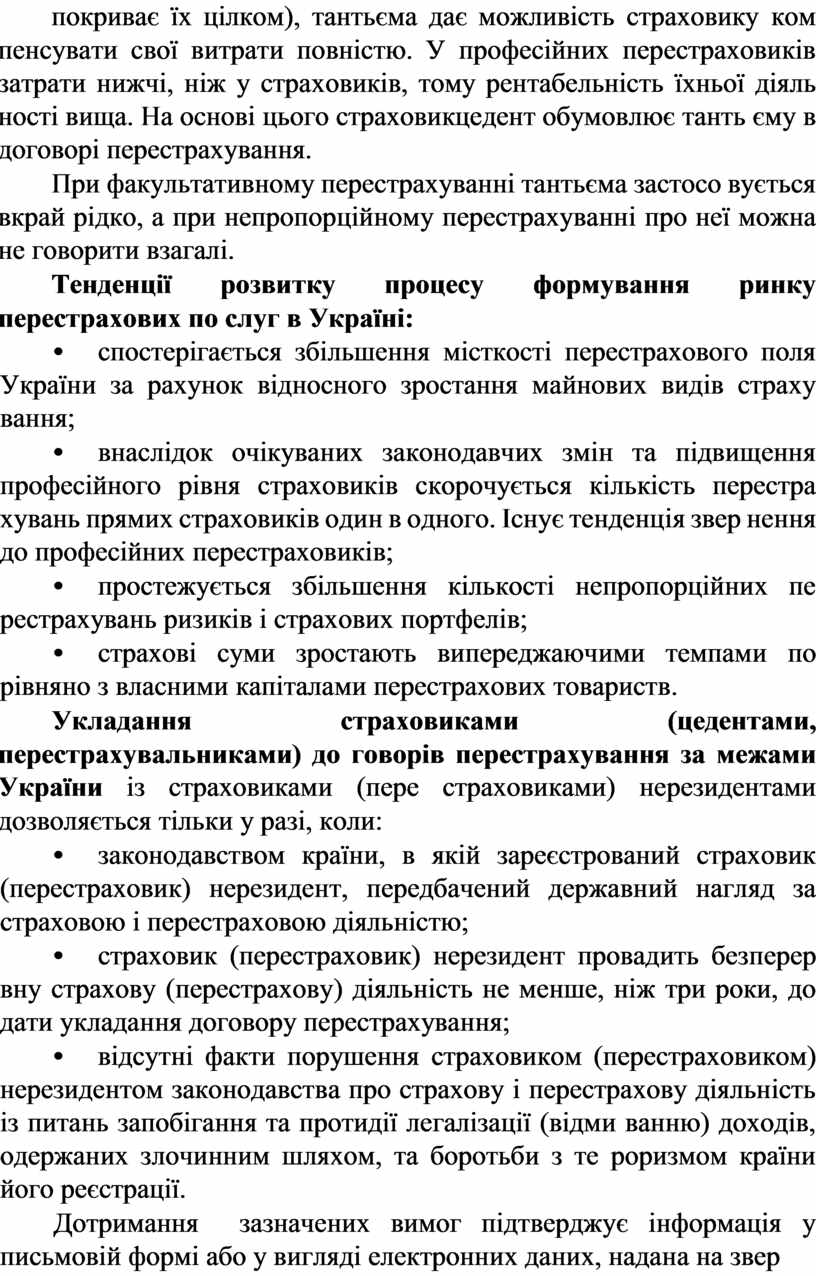

Якщо під час дії договору страхування (перестрахування) ри зиків рейтинг страховиків та перестраховиківнерезидентів знизив ся, то до закінчення строку договору їх рейтинг уважається таким, як і на час укладання цього договору. У разі внесення змін або про довження строку (пролонгації) договору страхування (перестра хування) ризиків ураховується рейтинг страховиків та перестра ховиківнерезидентів, установлений на момент унесення цих змін.

Перестрахова місткість – оцінка фінансової можливості пе рестраховика або страховика прийняти ризик на перестрахуван ня або страхування. Поняття місткості є похідним від капіталу перестраховика та його власних коштів. У договорі перестраху вання місткість означає максимальну суму, що встановлена в договорі, в межах якої перестраховик зобов’язаний сплатити страховику визначену частину збитків. З макроекономічної точ ки зору, місткість відображає сукупні можливості перестрахо вого ринку прийняти на перестрахування ризики прямих стра ховиків.

Ретроцесія – це спосіб, який дає змогу перестраховикові шля хом передавання частини своєї відповідальності третьому страхо вику (ретроцесіонеру) обмежити свій ризик і таким способом зба лансувати свій портфель. Схема прямого страхування, перестрахування та ретроцесії наведена на рис. 10.4.

Рис. 10.4. Схема прямого страхування, перестрахування та ретроцесії

Співстрахування – є нескладною операцією і тому історично воно виникло раніше від перестрахування. Це страхування об’єк та за одним договором страхування та за згодою страхувальника кількома страховиками. Співстрахування не є формою перестра хування, проте воно разом із перестрахуванням є методом пере розподілу страхових ризиків. Поступившись позицією лідера з появою перестрахування, співстрахування однак не менш достат ньо розповсюджене за кордоном, наприклад, на англійському стра ховому ринку, а всередині нього – у корпорації «Ллойд». Стра хування дуже дорогих морських суден та інших об’єктів у «Ллойді» практично завжди розподіляється між його численни ми синдикатами.

Договором передбачається єдиний тариф для усіх співстра ховиків. Кожен із них бере на свою відповідальність частину стра хової суми, отримує відповідну їй частку страхової премії і в такій же частці виплачує страхове відшкодування. Кожен із учасників співстрахувальної операції несе відповідальність перед страхуваль ником і безпосередньо йому виплачує страхове відшкодування.

Перевагою співстрахування є його простота, яка не вимагає здійснення складних розрахунків, недоліком – одночасна робота страхувальника з кількома страховиками, а також необхідність страховиків узгоджувати свої дії, особливо при укладанні дого вору страхування.

Співстрахувальні ознаки можна спостерігати на прикладі пе рестрахових пулів. Розрізняють два типи пулів: 1) пули страхування; 2) пули перестрахування.

Створення пулів є доречним при страхуванні ризиків з по тенційною катастрофічною відповідальністю. Раніше в деяких країнах пули створювалися для скорочення обсягу операцій з пе рестрахування, що виходять за межі країни. Більшість крупних пулів за кордоном поєднують у собі два вищенаведених принци пи – співстрахування та перестрахування. В пулах співстрахуван ня учасники передають у пул всі ризики певного виду, для страху вання яких створене це об’єднання. Всі ці ризики розподіляються у визначених пропорціях між учасниками разом із страховими преміями за ними, і кожний член об’єднання несе відповідну ча стку відповідальності в збитках при настанні страхових випадків. У перестрахових пулах учасники займаються самостійно первин ним страхуванням, а надлишок ризиків передають на перестраху вання в пул. Пул, створений на базі співстрахування, має прин ципові особливості. Він відрізняється від перестрахового пулу тим, що в полісі, який видається страхувальнику, зазначається перелік членів пулу, які беруть участь у страхуванні певного ри зику, і їхня частка в страховій сумі.

Страховий пул будує свою діяльність на таких принципах:

• створення на основі єдиних правил і тарифів страховиків учасників пулу найбільш сприятливих умов страхування для клієнтів;

• укладання договорів страхування в межах максимального розміру зобов’язань, встановлених угодою про страховий пул;

• облік надходження страхових внесків за відповідними ви дами страхування по окремих субрахунках або засобами аналі тичного обліку відповідно до встановленого порядку взаємороз рахунків між учасниками пулу;

• перерозподіл страхових внесків, отриманих за договорами страхування, які укладені від імені учасників пулу, відповідно до їхньої частки у прийнятому на страхування ризику;

• солідарна відповідальність учасників пулу з виконання зо бов’язань за договорами страхування, які укладені від імені учас ників страхового пулу.

Члени пулу несуть солідарну відповідальність за поточними зобов’язаннями за договорами, прийнятими на сумісне страху вання. Обсяги покриття відрізняються в різних країнах, залежно від законодавства та існуючих традицій.

Можлива ситуація, коли учасник пулу відчуває тимчасові фінан сові ускладнення і не може своєчасно виплатити належну йому суму страхового відшкодування. В даному разі відповідальність за нього несуть інші учасники пулу в розмірі, пропорційному їхній частці у прийнятому на страхування ризику. Тимчасові фінансові ускладнення страховика повинні бути при цьому підтверджені документально. І після закінчення зазначеного строку він зобов ’язаний у безперечному порядку оплатити свої борги.

Оскільки страховий пул – добровільна угода страховиків, кожний учасник пулу має право вийти з його складу за умови збереження прийнятих на себе фінансових зобов’язань у період членства в пулі.

Тантьєма (її ще називають додатковою комісією) є комісій ною винагородою цеденту з прибутку перестраховиків за вдалий вибір ризиків і ретельну політику їхнього добору, тому що при цьому беруться до уваги інтереси перестрахувальника і це дає йому можливість дістати прибуток. Тантьєма слугує для зменшення витрат цедента і збільшення його неттоприбутку. Оскільки пе рестрахувальна комісія навряд покриває видатки цедента (чи не покриває їх цілком), тантьєма дає можливість страховику ком пенсувати свої витрати повністю. У професійних перестраховиків затрати нижчі, ніж у страховиків, тому рентабельність їхньої діяль ності вища. На основі цього страховикцедент обумовлює танть єму в договорі перестрахування.

При факультативному перестрахуванні тантьєма застосо вується вкрай рідко, а при непропорційному перестрахуванні про неї можна не говорити взагалі.

Тенденції розвитку процесу формування ринку перестрахових по слуг в Україні:

• спостерігається збільшення місткості перестрахового поля України за рахунок відносного зростання майнових видів страху вання;

• внаслідок очікуваних законодавчих змін та підвищення професійного рівня страховиків скорочується кількість перестра хувань прямих страховиків один в одного. Існує тенденція звер нення до професійних перестраховиків;

• простежується збільшення кількості непропорційних пе рестрахувань ризиків і страхових портфелів;

• страхові суми зростають випереджаючими темпами по рівняно з власними капіталами перестрахових товариств.

Укладання страховиками (цедентами, перестрахувальниками) до говорів перестрахування за межами України із страховиками (пере страховиками) нерезидентами дозволяється тільки у разі, коли:

• законодавством країни, в якій зареєстрований страховик (перестраховик) нерезидент, передбачений державний нагляд за страховою і перестраховою діяльністю;

• страховик (перестраховик) нерезидент провадить безперер вну страхову (перестрахову) діяльність не менше, ніж три роки, до дати укладання договору перестрахування;

• відсутні факти порушення страховиком (перестраховиком) нерезидентом законодавства про страхову і перестрахову діяльність із питань запобігання та протидії легалізації (відми ванню) доходів, одержаних злочинним шляхом, та боротьби з те роризмом країни його реєстрації.

Дотримання зазначених вимог підтверджує інформація у письмовій формі або у вигляді електронних даних, надана на звер нення Державної комісії з регулювання ринків фінансових по слуг органом, який виконує функції нагляду за страховою і пере страховою діяльністю в країні реєстрації страховика (перестраховика) нерезидента, або Міжнародною асоціацією органів нагляду за страховою діяльністю.

Страховики (цеденти, перестрахувальники) не пізніше ніж у десятиденний строк після укладання договорів перестрахуван ня із страховиками (перестраховиками) нерезидентами, інфор мують Держфінпослуг про їх укладання.

Страховики (цеденти, перестрахувальники) можуть уклада ти договорои перестрахування за участю перестрахових брокерів нерезидентів лише через їхні постійні представництва в Україні, зареєстровані як платники податку відповідно до законодавства України та включені до державного реєстру страхових або пере страхових брокерів.

Форми перестрахування – це поняття характеризує характер взаємовідносин між страховиком і перестраховиком та відобра жає наявність взаємних зобов’язань сторін протягом усього стро ку дії договору перестрахування із передачі та прийняття ризиків у перестрахування за певним видом страхування. Виділяють такі форми перестрахування:

1) факультативну. Факультативне перестрахування історич но з’явилося першим на світовому страховому ринку. Сутність його полягає в тому, що перша передаюча страхова компаніяце дент не має ніяких довгострокових договірних зобов’язань за пе рестрахуванням ризиків перед перестраховиком. Перестраховик також не має ніяких зобов’язань із прийняття ризиків у перестра хування перед цедентом. Факультативне перестрахування здійснюється на основі укладання самостійного договору пере страхування, який повинен містити всі необхідні умови, що виз начають домовленості сторін.

Пропозиція прямого страховика про факультативне перестра хування повинна містити суттєву інформацію про ризик, як доз волила б перестраховику правильно оцінити ризик. Наведена інформація є офертою, тобто пропозицією перестраховику до укладання договору перестрахування. Після того, як перестрахо вик вивчив інформацію, пов’язану із ризиком, він повідомляє прямому страховику, яку частку (у відсотках або твердій сумі) він прийме у факультативне перестрахування.

Перестраховик може і відмовитися від запропонованого ри зику, а може і запропонувати прямому страховику інші умови, ніж ті, що зазначені в оферті, на яких він згодний укласти договір факультативного перестрахування. Якщо сторони не домовили ся про інше, то договір факультативного перестрахування всту пає в силу з моменту отримання акцепта. Суттєві зміни умов до говору прямого страхування (наприклад, що стосуються страхової суми, ставки премії, переліку застрахованих небезпек) у період його дії є обов’язковими для перестраховика лише у разі його зго ди на перестрахування.

З погляду необхідної інформації, факультативне перестра хування має багато спільного із прямим страхуванням. У великих професійних перестраховиків є відділи факультативного пере страхування, де працюють спеціалісти різних галузей, які можуть швидко та компетентно оцінити запропоновані ризики.

При факультативному перестрахуванні завдання перестра ховика не обмежується розширенням фінансових можливостей прямого страховика із прийняття ризиків. Досить часто перестра ховик надає допомогу прямому страховику при оцінці ризику, при визначенні умов договору страхування та заходів щодо запо бігання збитку, а також надає консультації по даних питань. Не рідко вони здійснюють спільну інспекцію ризику в тому місці, де він розташований.

До факультативного перестрахування страхові компанії вда ються досить часто у таких випадках:

• ризик настільки значний, що виходить за межі (ліміти) дію чих перестрахувальних договорів;

• ризик не підпадає під умови чинних договорів;

• компанія, що передає, вважає за необхідне перестрахувати частину відповідальності за власним утриманням.

Переваги факультативного перестрахування полягають:

• у можливості вибору для компаніїцедента якомога спри ятливіших умов перестрахування (розміщення ризику в кількох перестрахувальних компаніях, вибір найкращих пропозицій);

• у використанні цедентом перестрахування в тих випадках, коли відповідальність справді може зашкодити фінансовій стійкості страховика або коли він має розширити свою діяльність у сфері несприятливих для нього страхувань.

Недоліки факультативного перестрахування полягають у та кому:

• без згоди перестраховика перестрахувальник не може зміни ти умови страхування;

• великі витрати з оформлення факультативного перестраху вання, особливо в разі неодноразової факультативної пропозиції;

• тривалість оформлення факультативного перестрахування впливає на можливість укладання договору або навіть відмови від нього;

• вивчення кожного ризику і часте проведення перестраху вання дає певну інформацію конкурентам про андеррайтерську політику компаніїцедента;

• неможливість автоматичного поновлення факультативно го покриття.

2) облігаторну. Сутність облігаторного (договірного) пере страхування полягає в тому, що між учасниками перестрахуваль них відносин укладається довгостроковий договір перестрахуван ня, відповідно до якого страховикцедент зобов’язаний передавати, а перестраховики зобов’язані приймати всі ті ризики у перестрахування (наприклад, усі поліси щодо вогневих ризиків, ризик зі страхування устаткування тощо), характер і розмір яких чітко визначені умовами договору перестрахування. Договір об лігаторного перестрахування передбачає як одну з умов переда вання у перестрахування лише таких часток ризику, страхова сума яких вища від заздалегідь обумовленої власної участі цедента.

При укладанні договору облігаторного перестрахування сто рони повинні узгодити, на яких умовах надане перестрахувальне покриття – щодо збитків, які виникли протягом строку перестра хування, або щодо збитків, які були прийняті на страхування про тягом строку перестрахування. Якщо договір укладений на умові так званого «року настання збитків», то це означає, що всі збитки, які відбулися, але ще не заявлені, так як і заявлені, можуть потяг ти виникнення зобов’язання здійснити перестрахувальну випла ту. Наприклад, строк перестрахування становить 1 рік, договір перестрахування укладений 1 січня 2005 року. За договором пря мого страхування, який укладений 1 квітня 2004 року, 31 січня відбувся збиток, який викликає зобов’язання перестраховика здійснити виплату. Водночас, якщо договір страхування буде укладений 20 листопада 2005 року та збиток по ньому відбу деться 1 січня 2006 року, перестраховик буде звільнений від ви конання зобов’язання.

І навпаки, якщо договір перестрахування укладений на умові «календарного року», то це означає, що перестрахувальне покрит тя розповсюджується на всі договори страхування, укладені стра ховиком протягом строку дії договору перестрахування, незалеж но від фактичної дати настання збитку.

Договори облігаторного перестрахування укладаються, пе реважно, строком на один рік. При цьому сторони облігаторного пропорційного договору перестрахування зазвичай обумовлюють, що якщо за три місяці до закінчення календарного року дії дого вору перестрахування сторони не направили один одному попе реднього повідомлення про припиненння договору, то договір буде автоматично продовжений на строк наступного календарно го року. В договорах непропорційного перестрахування така прак тика не застосовується, і облігаторний договір на новий строк може бути продовжений тільки після спеціальної згоди сторін.

Переваги облігаторного перестрахування полягають у такому:

• дає змогу збільшити обсяги страхових операцій, збирає більшу частину перестрахувальної премії у професійних перестра ховиків світу;

• рівномірному розподілі ризиків (перестраховик упевнений у тому, що ризики як більш, так і менш сприятливі, будуть розпо ділені рівномірно);

• автоматичності приймання ризиків, що потребує значно менших витрат, пов’язаних з обробкою ризиків, скороченні часу на андеррайтинг;

• можливості розвитку довгострокових відносин між сторо нами;

• гарантії підтримки перестраховика, що надає більшої сво боди цеденту щодо проведення страхових операцій, розширення бізнесу.

Недоліком облігаторного перестрахування є те, що коли ри зик, який підлягає перестрахуванню, не підпадає під умови об лігаторного договору або страхова сума за ризиком перевищує ліміт відповідальності за договором, тоді може виникнути потре ба в додатковому договорі факультативного перестрахування.

3) факультативнооблігаторну (або відкритого покриття). При цій формі перестрахування страховик має право перестраху вати визначені види ризиків, охарактеризовані з максимальною точністю, тоді як перестрахувальник зобов’язаний прийняти про поновані йому ризики (тому договір називається факультатив нооблігаторним). Цей вид перестрахування істотно відрізняєть ся від стандартного факультативного перестрахування тим, що перестрахувальник не може відмовитись прийняти ризик. Він також отримує ширший і збалансованіший портфель, оскільки не одержує індивідуального ризику від випадку до випадку, а тому готовий заплатити більший розмір перестрахувальної комісії.

Фронтуюча компанія – страховик, що видає на прохання дру гої компанії поліс від свого імені за умови, що 100% прийнятої відповідальності буде перестраховано у другій компанії.

Функції перестрахування:

• надання додаткової фінансової місткості для прийняття прямим страховиком ризиків на страхування;

• вторинний перерозподіл прийнятого на страхування ризику;

• забезпечення збалансованості результатів діяльності стра ховика за кожний звітний рік;

• вплив на покращення показників платоспроможності пря мого страховика.

Цесія – це вторинне розміщення ризику або процес передачі ризику (частини або всього) від першого страховика, який нази вається цедентом до другого страховика, який називається пере страховиком або цесіонарієм. При наступній передачі ризику дру гий страховик називається ретроцедентом, а той, хто приймає у нього ризик, – ретроцесіонарієм.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.