Поделиться

ТЕМА 11

ДОХОДИ, ВИТРАТИ

І ПРИБУТОК СТРАХОВИКА

![]()

Актуарна вартість потоку платежів на визначену дату за страху ванням життя – математичне очікування вартості потоку на цю дату.

Базис розрахунку математичних резервів (страхових премій) – сукупність значень параметрів, що впливають на розміри резервів (страхових премій). Базис розрахунку математичних резервів вста новлюється страховиком і включає:

• демографічні показники тривалості життя (таблиця смерт ності);

• ймовірності настання ризиків певної хвороби та (або) не щасного випадку чи їх наслідків, якщо страхування на випадок настання таких подій передбачене правилами страхування;

• річну ставку інвестиційного доходу.

Базиси розрахунку математичних резервів за групами дого ворів можуть відрізнятися. Базис розрахунку математичних ре зервів повинен бути таким, щоб за кожним договором і на будь яку страхову річницю актуарна вартість потоку майбутніх неттопремій була меншою, ніж 97% від актуарної вартості пото ку майбутніх страхових бруттопремій, що обчислюється на базі розрахунку резервів.

Витрати страхової компанії можна поділити на три групи:

1) витрати, пов’язані з виконанням страхового зобов’язання:

• страхові виплати за договорами страхування, співстраху вання та перестрахування;

• суми страхових премій за ризиками, що передані в пере страхування;

• винагороди та тантьєми, що виплачуються за договорами перестрахування;

• повернення частини страхових премій, а також виплата ви купних сум за договорами страхування (співстрахування, пере страхування), у випадках, передбачених законодавством та (або) умовами договору;

• суми відрахувань у страхові резерви, що формуються на основі законодавства про страхування.

2) витрати на обслуговування процесу страхування і перестра хування:

• винагороди, сплачені за надання послуг страхового агента та страхового брокера;

• оплата послуг спеціалістів (експертів, сюрвейєрів, аварій них комісарів, юристів, адвокатів та інших), які залучаються для оцінки страхового ризику, визначення страхової вартості майна та розміру страхової виплати, оцінки наслідків страхових ви падків, урегулювання страхових виплат;

• оплата інкасаторських послуг; • оплата послуг актуаріїв та інші.

3) витрати на утримання страхової компанії – це адміністра тивноуправлінські витрати, які має будьякий суб’єкт господа рювання. Вони включають заробітну плату персоналу, плату за оренду приміщення, витрати на рекламу, відрядження та інші витрати, які згідно з чинним законодавством відносять до складу операційних витрат страховика.

Договором страхування життя обов’язково передбачається збільшення розміру страхової суми та (або) розміру страхових виплат на суми (бонуси), які визначаються страховиком один раз на рік за результатами отриманого інвестиційного доходу від роз міщення коштів резервів із страхування життя за вирахуванням витрат страховика на ведення справи у розмірі до 15% отриманого інвестиційного доходу та обов’язкового відрахування в матема тичні резерви частки інвестиційного доходу, що відповідає розміру інвестиційного доходу, який застосовується для розрахунку стра хового тарифу за цим договором страхування та у разі індексації розміру страхової суми та (або) розміру страхових виплат за офі ційним індексом інфляції, відрахування в математичні резерви частки інвестиційного доходу, що відповідає такій індексації.

Договором страхування життя також може бути передбачено збільшення розміру страхової суми та (або) розміру страхових виплат на суми (бонуси), які визначаються страховиком один раз на рік за іншими фінансовими результатами його діяльності (участь у прибутках страховика).

Доходи страхової компанії можуть бути поділені на три групи: 1) доходи від страхової діяльності:

• страхові внески за договорами прямого страхування, співстрахування та за ризиками, прийнятими у перестрахування. При цьому страхові премії за договорами співстрахування вклю чаються до складу доходів страховика (співстраховика) в розмірі частки його страхової премії, яка встановлена в договорі співстра хування;

• отримані винагороди та тантьєми за ризиками, які пере дані в перестрахування. Перестрахувальна винагорода, яка спла чується перестраховиком цеденту, призначена для покриття акв ізиційних витрат прямого страховика. Тантьєма є особливою формою винагороди страховика перестраховиком за надання участі в перестрахувальних договорах;

• відшкодування перестраховиками частки страхових вип лат за договорами, переданими у перестрахування. Перестрахо вик бере участь у збитках страхувальника в частині, яка відпові дає умовам договору перестрахування, а також має свою частку витрат з урегулювання збитку. Оскільки відповідальним перед страхувальником у повному обсязі є прямий страховик, перестра ховик зобов’язаний відшкодувати цеденту свою частку у страхо вих виплатах;

• повернені суми із централізованих страхових резервних фондів. Іноді система проведення деяких видів страхування по требує створення централізованих страхових резервних фондів (наприклад, за обов’язковим страхуванням цивільноправової відповідальності власників наземних транспортних засобів, за обов’язковим страхуванням відповідальності за ядерну шкоду тощо);

• повернені суми технічних резервів, інших, ніж резерв неза роблених премій, а саме повернення різниці між зарезервованою сумою і фактично сплаченою страхувальникові.

Доходи від страхової діяльності є первинними доходами стра ховика.

2) доходи від інвестиційної та фінансової діяльності (відсот ки від розміщення коштів на депозитних вкладах у банку, відсот ки за облігаціями, дивіденди за акціями, участь у прибутку пере страховиків тощо). Ці доходи є похідними від первинних доходів страховиків. Значення інвестиційної діяльності проявляється як на макроекономічному рівні, так і на рівні окремих страхових компаній. На мікрорівні ефективна інвестиційна діяльність ха рактеризує можливості окремої страхової компанії стабільно ви конувати свої зобов’язання при настанні страхових випадків. Це підтверджується такими властивостями, що притаманні страхо вому бізнесу:

а) інвестиційний дохід може бути джерелом приросту влас ного капіталу страховика, який використовується в надзвичай них ситуаціях для страхових виплат;

б) успішна інвестиційна діяльність дає можливість страховій організації використовувати частину інвестиційного доходу для покриття збитків за страховими операціями;

в) інвестиційна діяльність дає змогу страховій компанії за лучати страхувальників до участі в прибутку через систему нара хування бонусів, премій, надання різних видів додаткових по слуг;

3) інші операційні доходи від звичайної діяльності та надзвичайних подій:

• доходи від продажу основних засобів, матеріальних цінно стей та інших активів;

• доходи від здавання майна в оренду;

• штрафи, пені, неустойки за порушення умов договорів;

• надходження у відшкодування спричинених страховику збитків;

• доходи від реалізації прав регресної вимоги страховика до страхувальника або іншої особи, відповідальної за збиток;

• доходи у вигляді безповоротної фінансової допомоги та бе зоплатно наданих товарів (послуг);

• суми кредиторської заборгованості, за якими закінчився строк позовної давності;

• курсові різниці, які виникли при переоцінці в установле ному порядку майна та зобов’язань, які виражені в іноземній ва люті;

• надзвичайні доходи: надходження, що виникли як наслідки надзвичайних обставин господарської діяльності, в тому числі стихійного лиха, пожежі, аварії.

Доходи цієї групи не мають ніяких особливостей, пов’яза них зі специфікою страхування.

Зароблена страхова премія визначається збільшенням суми надходжень страхових премій протягом звітного періоду на суму незароблених страхових премій на початок звітного періоду і змен шенням отриманого результату на суму незароблених страхових премій на кінець звітного періоду. Порядок визначення заробле ної страхової премії можна подати у вигляді такої формули:

ЗП = (РНПпоч ЧПпоч) + (СП ПП) (РНПкін ЧПкін),

де РНПпоч – резерв незароблених премій на початок звітного

періоду;

СП – страхової премії, що надійшли у звітному періоді;

ПП – страхові премії, передані перестраховикам;

РНПкін – резерв незаробленої премії на кінець звітного пері оду;

ЧПпоч, ЧПкін – частка перестраховика у резерві незароблених премій відповідно на початок і кінець звітного періоду.

Інвестиційний потенціал страхової компанії – це сукупність грошових коштів, які є тимчасово та відносно вільними від зобо в’язань і використовуються з метою отримання інвестиційного доходу. Інвестиційний потенціал характеризується як величина не постійна, а мінлива на яку впливає ряд факторів, а саме: обсяг страхових премій та обсяг власних коштів страхової компанії; структура страхового портфеля; строки договорів страхування; особливості державного регулювання формування страхових ре зервів.

Розрізняють певні відмінності в інвестиційних можливостях страховиків:

1) страховики із страхування життя:

• з огляду на тривалість договорів, фонди страхування життя зазвичай вкладають у довгострокові інвестиційні інструменти;

• оскільки доходи компаній із страхування життя переви щують їхні витрати, а всі страхові виплати та витрати, а останні можуть бути оплачені з доходів від премій та інвестицій, то недо цільно вкладати фонди страхування життя в короткострокові цінні папери;

• водночас ануїтети та дохідні купони з гарантованою ви купною сумою потребують іншого підходу до інвестицій, а саме вкладень у короткострокові інвестиційні інструменти; 2) страховики із ризикового страхування:

• первинне значення має наявність грошей для виплати стра хового відшкодування. Це потребує, щоб інвестиції вкладалися на порівняно короткі терміни або, в крайньому разі, щоб їх можна було легко перетворити на гроші;

• деякі страхові претензії, наприклад, претензії із страхуван ня відповідальності, можуть протягом тривалого часу залишати ся неоплаченими повністю. У зв’язку з цим, інвестиції можуть залишатися, але вони мають зберігати свою реальну вартість та приносити дохід, який нагромаджувався б для подальшої кінце вої виплати відшкодування;

• можливість кумулятивного ризику також призводе до не обхідності утримання в портфелі короткострокових інвестицій;

• водночас, наявність окремих видів страхових резервів, які можуть деякий час не використовуватися страховиками, потре бують іншого підходу до інвестицій, а саме – вкладень у довго строкові інвестиційні інструменти.

Кредитодавець – страховик, який надає кредит страхуваль нику в порядку, встановленому Положенням «Про порядок, умо ви видачі та розміри кредитів страхувальникам, які уклали дого вори страхування життя». Кредитодавець може надавати кредит позичальнику в межах викупної суми на момент видачі кредиту та на строк, що не перевищує період, який залишився до закін чення дії договору страхування життя. Кредитодавець надає кре дит позичальнику у межах викупної суми за відповідним догово ром страхування життя та під заставу цієї викупної суми на умовах, передбачених кредитним договором. Основними із них є: повер нення, строковість, платність.

У разі настання страхового випадку до дати повернення кре диту, яка визначена у кредитному договорі, сума кредиту та відсот ки за користування кредитом вираховуються із суми страхових виплат, що здійснюються за таким договором страхування жит тя, якщо інше не передбачене правилами страхування життя.

Джерелом формування кредитних ресурсів страховика є кош ти резервів із страхування життя. Кредитодавець самостійно виз начає порядок проведення кредитних операцій, встановлення рівня відсоткових ставок за користування кредитом. Розмір відсоткових ставок за кредит та порядок їх сплати встановлю ються в кредитному договорі залежно від кредитного ризику, стро ку користування кредитом, величини інвестиційного доходу, за значеного в договорі страхування життя та інших факторів.

Кредит не може бути виданий раніше, ніж через рік після набрання чинності договором страхування.

Методи розрахунку резервів незароблених премій:

1) метод «плаваючих» кварталів. Відповідно до Закону Украї ни «Про страхування» величина резервів незароблених премій на будьяку звітну дату встановлюється залежно від часток надход жень сум страхових платежів, які не можуть бути меншими 80 відсотків загальної суми надходжень страхових платежів, з відпов ідних видів страхування у кожному місяці з попередніх дев’яти місяців (розрахунковий період) і обчислюється в такому порядку:

• частки надходжень сум страхових платежів за перші три місяці розрахункового періоду множаться на одну четверту;

• частки надходжень сум страхових платежів за наступні три місяці розрахункового періоду множаться на одну другу;

• частки надходжень сум страхових платежів за останні три місяці розрахункового періоду множаться на три четвертих;

• одержані добутки додаються.

Розрахунок резерву незароблених премій здійснюється за кожним видом страхування окремо. Загальна величина резерву незароблених премій дорівнює сумі резервів незароблених премій, розрахованих окремо за кожним видом страхування.

2) метод «1/365» на будьяку дату визначається як сумарна величина незароблених премій за кожним договором. Незароб лена страхова премія, яка розраховується цим методом, визна чається за кожним договором як добуток частки надходжень суми страхового платежу, яка не може бути меншою 80 відсотків суми надходжень страхового платежу, та результату, отриманого від ділення строку дії договору, який ще не минув на дату розрахунку (у днях), на весь строк дії договору (у днях) за такою формулою:

![]() ,

,

де Пі – частка надходжень суми страхового платежу за дого

вором; mi – строк дії договору;

ni – число днів, що минули з моменту, коли договір набрав

чинності, до дати розрахунку.

3) метод «1/24» залежить від часток надходжень сум страхових платежів, які не можуть бути меншими від 80 відсотків загальної суми надходжень страхових платежів з відповідних видів страху вання, та коефіцієнтів для його обчислення. Для розрахунку резер ву незароблених премій методом «1/24» договори групуються:

1) за видами страхування;

2) за датами початку дії договорів, які припадають на однакові місяці;

3) за строками дії договорів (у місяцях).

Загальна частка надходжень страхових платежів за договора ми, які належать до однієї групи договорів, визначається їх підсу мовуванням. Резерв незароблених премій розраховується за кож ною групою договорів шляхом множення загальної суми часток надходжень страхових платежів за договорами на коефіцієнти для розрахунку цього резерву.

Коефіцієнт для кожної групи договорів визначається як відношення строку дії договору цієї групи, який не минув на дату розрахунку резерву незароблених премій (у половинах місяців), до всього строку дії договорів групи (у половинах місяців). Ре зерв незароблених премій методом «1/24» в цілому за видом стра хування визначається шляхом підсумовування резервів незароб лених премій за групами договорів.

4) метод «1/8». Для розрахунку незаробленої премії методом «1/8» договори, групують по групах та підгрупах. До підгрупи входять договори з однаковими строками дії (у кварталах) та да тами початку їх дії, що припадають на однакові квартали.

Резерв незаробленої премії визначається шляхом множення базової страхової премії (у кварталі) на визначений коефіцієнт. Коефіцієнт для кожної підгрупи визначається як відношення стро ку дії договорів підгрупи (у половинах кварталів), що не закінчив ся, до всього строку дії договорів підгрупи (у половинах кварталів). Модифікація резерву нетто'премій із страхування життя (змен шення резерву неттопремій) застосовується лише за умови спла ти страхових премій частинами протягом не менше 3 років. Мо дифікація резерву здійснюється шляхом зменшення розміру резерву неттопремій на фіксований для даного договору відсо ток (рівень модифікації) актуарної вартості потоку майбутніх нет топремій. Процедура модифікації повинна відповідати таким за гальним вимогам:

• на кінець першої страхової річниці модифікований резерв не повинен бути від’ємним;

• рівень модифікації не повинен перевищувати 5%.

Якщо протягом першого страхового року модифікований резерв набирає від’ємного значення, вважається що він має нуль ове значення.

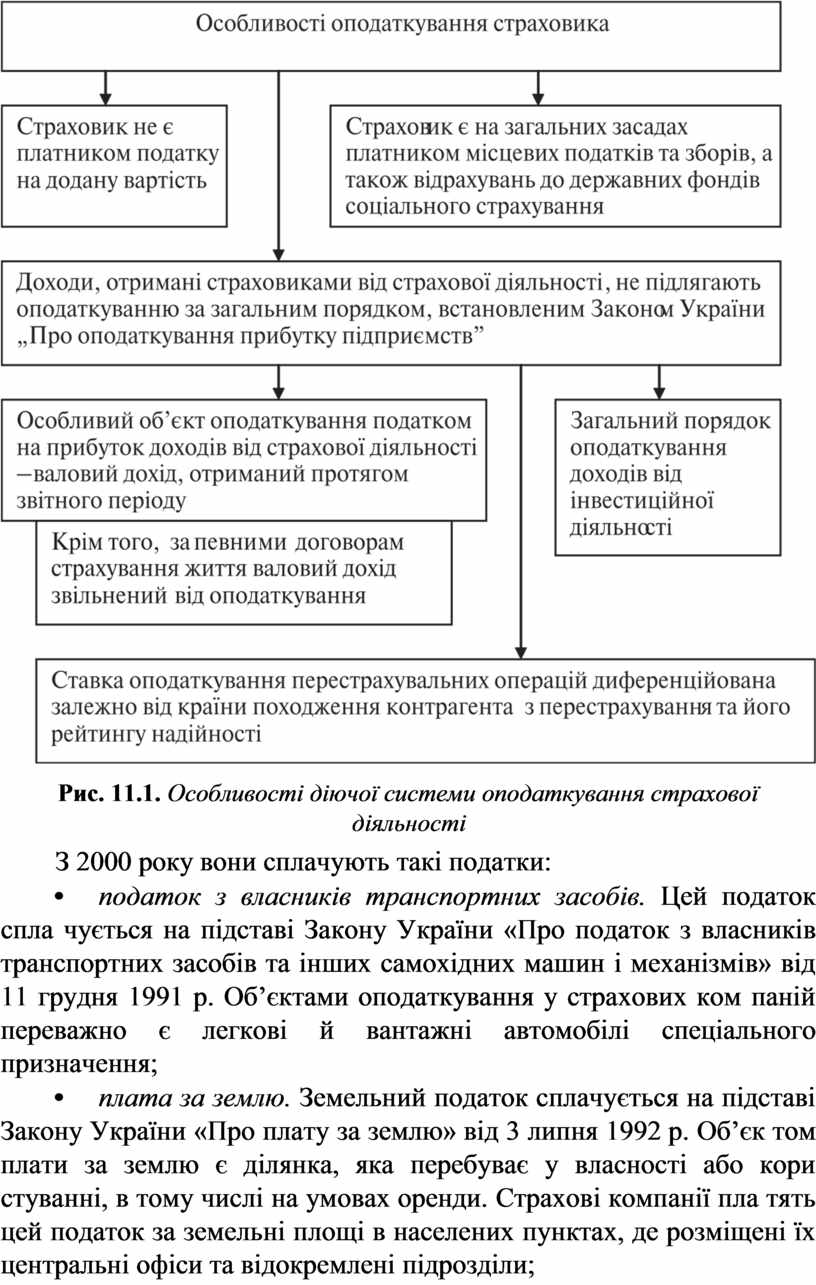

Оподаткування страхової діяльності. Страхові компанії спла чують ті самі податки і обов’язкові платежі, що й інші суб’єкти господарювання, зокрема особливості оподаткування страховиків наведено на рис. 11.1.

Рис. 11.1. Особливості діючої системи оподаткування страхової діяльності

З 2000 року вони сплачують такі податки:

• податок з власників транспортних засобів. Цей податок спла чується на підставі Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» від 11 грудня 1991 р. Об’єктами оподаткування у страхових ком паній переважно є легкові й вантажні автомобілі спеціального призначення;

• плата за землю. Земельний податок сплачується на підставі Закону України «Про плату за землю» від 3 липня 1992 р. Об’єк том плати за землю є ділянка, яка перебуває у власності або кори стуванні, в тому числі на умовах оренди. Страхові компанії пла тять цей податок за земельні площі в населених пунктах, де розміщені їх центральні офіси та відокремлені підрозділи;

• комунальний податок. Він належитть до місцевих податків та зборів і сплачується на підставі Декрету Кабінету Міністрів України «Про місцеві податки і збори» від 20 травня 1993 р. Гро шові надходження від цього податку призначені для утримання комунальних служб населених пунктів і здійснення робіт з при бирання територій та вивезення сміття;

• податок з прибутку. Сплата податку страховими компанія ми відбувається на підставі Закону України «Про оподаткування прибутку підприємств» і значною мірою відрізняється від опо даткування прибутку інших суб’єктів господарювання. Специфі ка сплати полягає в тому, що податок сплачується окремо з до ходів від трьох видів діяльності страховиків.

Дохід від страхової діяльності юридичних осібрезидентів оподатковується:

1) за ставкою 0 відсотків – при отриманні доходу внаслідок виконання договорів з довгострокового страхування життя та пен сійного страхування у межах недержавного пенсійного забезпе чення в разі виконання вимог до таких договорів. Договір довго строкового страхування життя – договір страхування життя строком на 10 років і більше, який містить умову сплати страхо вих внесків (платежів, премій) протягом не менш як 5 років та передбачає страхову виплату, якщо застрахована особа дожила до закінчення строку дії договору страхування чи події, передбаче ної у договорі страхування, або досягла віку, визначеного догово ром. Такий договір не може передбачати часткових виплат протя гом перших 10 років його дії, крім тих, що провадяться у разі настання страхових випадків, пов’язаних зі смертю застрахованої особи або нещасним випадком чи хворобою застрахованої особи, що призвели до встановлення застрахованій особі інвалідності I групи, при цьому страхова виплата провадиться незалежно від терміну сплати страхових внесків.

У разі порушення вимог договору довгострокового страху вання життя або договору недержавного пенсійного забезпечен ня, укладеного відповідно до Закону України “Про недержавне пенсійне забезпечення», в тому числі їх дострокового розірвання, доходи, одержані страховиком за такими договорами, оподатко вуються за ставкою 3 відсотки у податковому періоді, в якому відбувся факт такого порушення, з нарахуванням пені на суму податкового боргу, розрахованої з початку податкового періоду, наступного за податковим періодом, на який припадає отриман ня таких доходів страховиком, до дня їх включення до валового доходу такого страховика.

2) за ставкою 3 відсотки – при отриманні доходу внаслідок виконання договорів з інших видів страхування. З метою оподат кування страхової діяльності під оподатковуваним доходом слід розуміти суму страхових платежів, страхових внесків, страхових премій, одержаних (нарахованих) страховикамирезидентами протягом звітного періоду за договорами страхування і перестра хування ризиків на території України або за її межами, зменше них на суму страхових платежів (страхових внесків, страхових премій), сплачених страховиком за договорами перестрахування з резидентом.

3) якщо страховик одержує доходи із джерел інших, ніж ті,що визначені у підпункті 1 та 2, то такі доходи оподатковуються за ставкою 25%.

Інвестиційний дохід, одержаний страховиком від розміщен ня коштів резервів страхування життя, оподатковується у страхо вика в частині, яка належить страховику. Частина інвестиційно го доходу, одержаного від розміщення коштів резервів зі страхування життя, що належить страховику, визначається як різниця між сумою доходу, одержаного (нарахованого) від розм іщення коштів резервів зі страхування життя, та сумою витрат страховика на ведення справи, які не можуть перевищувати 15 відсотків отриманого інвестиційного доходу.

Якщо страховик здійснює відрахування в математичні ре зерви із страхування життя, то сума інвестиційного доходу, що належить страховику, зменшується на суму відрахувань у такі ма тематичні резерви, що не можуть перевищувати 85 відсотків суми інвестиційного доходу, який належить страховику.

Доходи, одержані страховикомцедентом у звітному періоді від перестраховиків за договорами перестрахування, зменшуються на суму здійснених страховикомцедентом страхових виплат (страхового відшкодування) у частині (в межах часток), в якій перестраховик несе відповідальність згідно з укладеними із стра ховикомцедентом договорами перестрахування, та оподаткову ються у загальному порядку за ставкою 25%.

Страховики (інші резиденти), які здійснюють виплати у ме жах договорів страхування або перестрахування ризиків (у тому числі страхування життя) на користь нерезидентів, зобов’язані оподатковувати суми такого страхування або перестрахування таким чином:

а) при укладенні договорів страхування або перестрахування ризику безпосередньо зі страховиками та перестраховикамине резидентами (за винятком укладення договорів із перестрахуван ня через або за посередництвом страхових брокерів), рейтинг фінансової надійності (стійкості) яких відповідає вимогам, уста новленим центральним органом виконавчої влади з регулювання ринків фінансових послуг, – за ставкою 0 відсотків;

б) в інших випадках – за ставкою 3 відсотки від суми таких виплат за власний рахунок у момент здійснення перерахування таких виплат.

Крім того, страхові компанії, як і будьякі суб’єкти господа рювання, сплачують ряд інших загальнодержавних податків, зборів (обов’язкових платежів), місцевих податків і зборів, пе редбачених чинним законодавством (податок на майно, податок на рекламу, збори за паркування автотранспорту, збори на право використання місцевої символіки та інші).

Не сплачують страхові компанії податок на додану вартість, оскільки страхові операції ним не обкладаються. Проте при здійсненні інших видів діяльності, зокрема при передачі майна в оренду, цей податок сплачується на загальних підставах. У зв’яз ку з відсутністю підакцизних товарів страховики не сплачують акцизного збору.

Прибуток (збиток) страхової компанії являє собою фінансо вий результат її діяльності за певний звітний період (квартал, півріччя, дев’ять місяців, рік). У страховій діяльності розрізня ють два види прибутку: фактичний, отриманий за результатами роботи організації, та нормативний, який закладений в структу рубруттопремії. Розходження між значеннями нормативного прибутку та прибутку від реальної страхової діяльності поясню ються впливом багатьох факторів і, в першу чергу, ймовірною природою страхових виплат, яка призводить до відхилення ре альних страхових виплат від тих, що були враховані в структурі страхового тарифу. Фінансовий результат обчислюється як різни ця між доходами та витратами страховика за звітний період. При цьому під доходами компанії розуміють збільшення економіч них вигод у результаті надходження активів (грошових коштів, іншого майна) та (або) погашення зобов’язань, що призводить до зростання капіталу цієї компанії, за винятком вкладів власників. Витратами страховика є зменшення економічних вигод у резуль таті вибуття активів (грошових коштів, іншого майна) та (або) виникнення зобов’язань, що призводить до зменшення капіталу страховика, за винятком зменшення вкладів за рішенням влас ників.

Оскільки страхова компанія проводить не лише страхову діяльність, а ще й інвестиційну та фінансову, то прибуток страхо вика є підсумком фінансових результатів від усіх властивих для нього видів діяльності, а саме:

прибутку від страхової діяльності. Згідно з чинним законо давством він обчислюється за такою формулою:

ПСД = (ЗП + КП + ВП + ПЦР + ПТР) (ВС + ВЦР + ВТР + ВВС)

де ЗП – зароблені страхові премії за договорами страхування

і перестрахування;

КП – комісійні винагороди за перестрахування;

ВП – частки страхових виплат, сплачені перестраховиками;

ПЦР – повернені суми із централізованих страхових резерв них фондів;

ПТР – повернені суми з технічних резервів, інших, ніж ре зерв незароблених премій;

ВС – виплати страхових сум і страхових відшкодувань;

ВЦР – відрахування в централізовані страхові резервні фонди;

ВТР – відрахування в технічні резерви, інші, ніж резерв не зароблених премій;

ВВС – витрати, на ведення справи.

• прибутку від інвестиційної та фінансової діяльності, який визначається як різниця між відповідними доходами і витрата ми. В компаніях з ризикового страхування цей прибуток повністю залишається в розпорядженні акціонерів, об’єднується з прибут ком від страхової діяльності і розподіляється згідно із рішенням загальних зборів акціонерів.

Інвестиційний дохід у компаніях із страхування життя под іляється на дві частини:

а) отриманий за рахунок інвестування страхових резервів;

б) отриманий за рахунок інвестування власних коштів страхо

вика.

• прибутку від іншої звичайної операційної діяльності та над звичайних операцій, який визначається як різниця між відповід ними доходами і витратами.

Принципи формування фінансових результатів діяльності стра хової компанії визначаються через розуміння складу доходів і витрат страховика:

1) слід враховувати, що страхова компанія може як передавати ризики в перестрахування іншим страховикам або професій ним перестраховикам, так і приймати у перестрахування ризики від партнерів (страховиків або професійних перестраховиків), тобто страховик одночасно може бути і перестрахувальником (це дентом), і перестраховиком. Це призводить до того, що одна опера ція (наприклад, придбання цедентом перестрахувального захисту) буде відображатися як видатки у цедента і як дохід у перестра ховика;

2) інший аспект специфіки доходів і витрат страховика пов’язаний із формуванням страхових резервів, які необхідні для здійснення майбутніх страхових виплат. Ця операція не є видат ком з погляду руху грошових коштів, однак впливає на фінансо вий результат діяльності компанії. Із припиненням страхових зо бов’язань у страховика пов’язана операція із повернення раніше сформованих страхових резервів. Це не дохід у розумінні прито ку фінансових ресурсів, але ця операція збільшує фінансовий ре зультат діяльності страховика;

3) доходи страховика складаються із доходів, отриманих відстрахової діяльності за всіма дозволеними видами страхування, інвестиційних доходів, а також доходів від іншої не забороненої законом діяльності, безпосередньо не пов’язаної із здійсненням страхової діяльності.

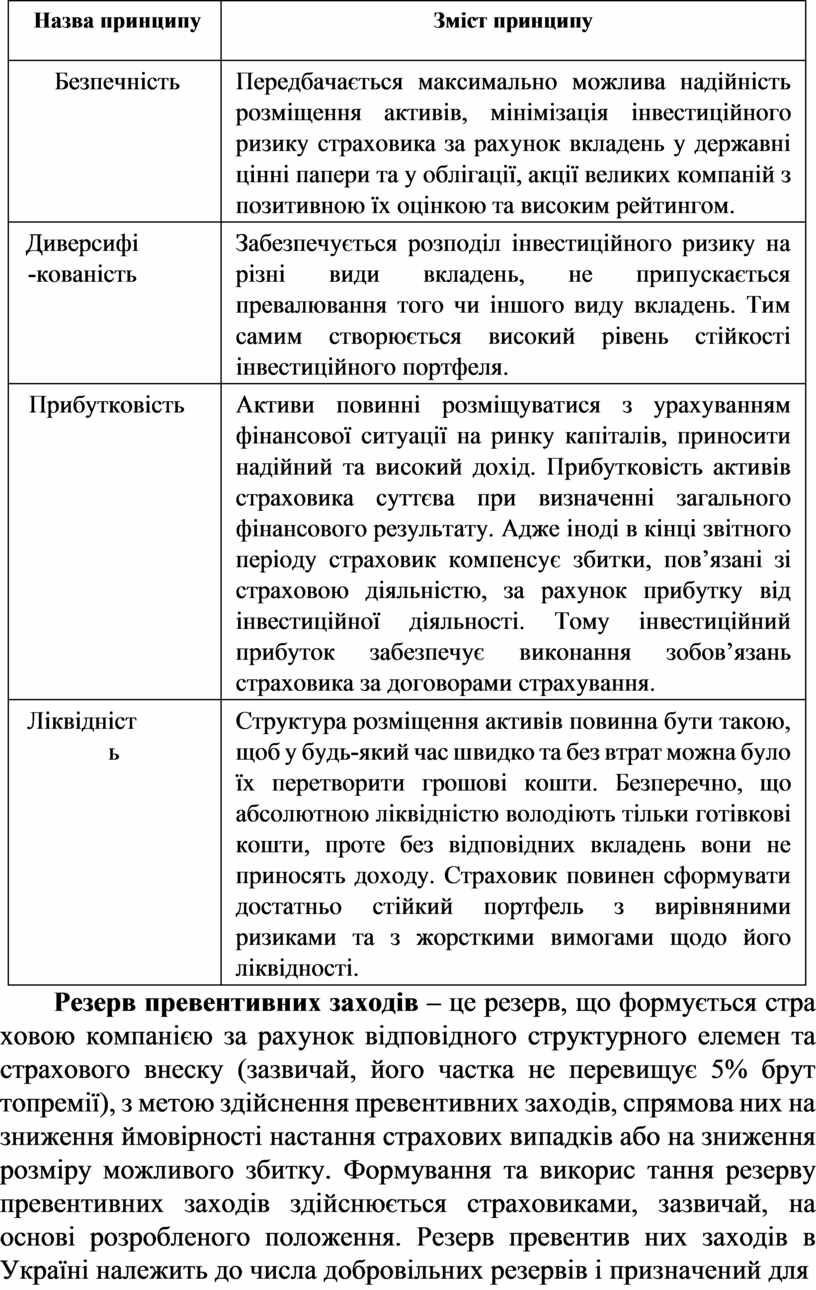

Принципи розміщення коштів страхових резервів визначено чин ним Законом України «Про страхування», а саме – безпечності, диверсифікованості, прибутковості та ліквідності. Зміст зазначе них принципів наведено в табл. 11.1.

Таблиця 11.1. Зміст принципів розміщення коштів страхових резервів

|

Назва принципу |

Зміст принципу |

|

Безпечність |

Передбачається максимально можлива надійність розміщення активів, мінімізація інвестиційного ризику страховика за рахунок вкладень у державні цінні папери та у облігації, акції великих компаній з позитивною їх оцінкою та високим рейтингом. |

|

Диверсифі -кованість |

Забезпечується розподіл інвестиційного ризику на різні види вкладень, не припускається превалювання того чи іншого виду вкладень. Тим самим створюється високий рівень стійкості інвестиційного портфеля. |

|

Прибутковість |

Активи повинні розміщуватися з урахуванням фінансової ситуації на ринку капіталів, приносити надійний та високий дохід. Прибутковість активів страховика суттєва при визначенні загального фінансового результату. Адже іноді в кінці звітного періоду страховик компенсує збитки, пов’язані зі страховою діяльністю, за рахунок прибутку від інвестиційної діяльності. Тому інвестиційний прибуток забезпечує виконання зобов’язань страховика за договорами страхування. |

|

Ліквідніст ь |

Структура розміщення активів повинна бути такою, щоб у будь-який час швидко та без втрат можна було їх перетворити грошові кошти. Безперечно, що абсолютною ліквідністю володіють тільки готівкові кошти, проте без відповідних вкладень вони не приносять доходу. Страховик повинен сформувати достатньо стійкий портфель з вирівняними ризиками та з жорсткими вимогами щодо його ліквідності. |

Резерв превентивних заходів – це резерв, що формується стра ховою компанією за рахунок відповідного структурного елемен та страхового внеску (зазвичай, його частка не перевищує 5% брут топремії), з метою здійснення превентивних заходів, спрямова них на зниження ймовірності настання страхових випадків або на зниження розміру можливого збитку. Формування та викорис тання резерву превентивних заходів здійснюється страховиками, зазвичай, на основі розробленого положення. Резерв превентив них заходів в Україні належить до числа добровільних резервів і призначений для фінансування заходів із попередження нещас них випадків, втрати або пошкодження застрахованого майна, а також на інші цілі. За рахунок коштів цього резерву можуть фінансуватися:

• будівництво та реконструкція пожежних депо;

• будівництво та реконструкція діагностичних станцій з пе ревірки технічного стану транспортних засобів, естакад, пунктів технічного контролю тощо;

• будівництво та реконструкція станцій із боротьби з захво рюваннями тварин, станцій захисту рослинництва, лабораторій біологічних методів боротьби зі шкідниками та хворобами сільськогосподарських культур;

• проведення протипаводкових і протиселевих заходів;

• проведення заходів із вдосконалення протипожежної сиг налізації;

• проведення заходів із вдосконалення обладнання очисних споруд та фільтрів на підприємствах із шкідливими викидами або інших природоохоронних об’єктів і т. ін.

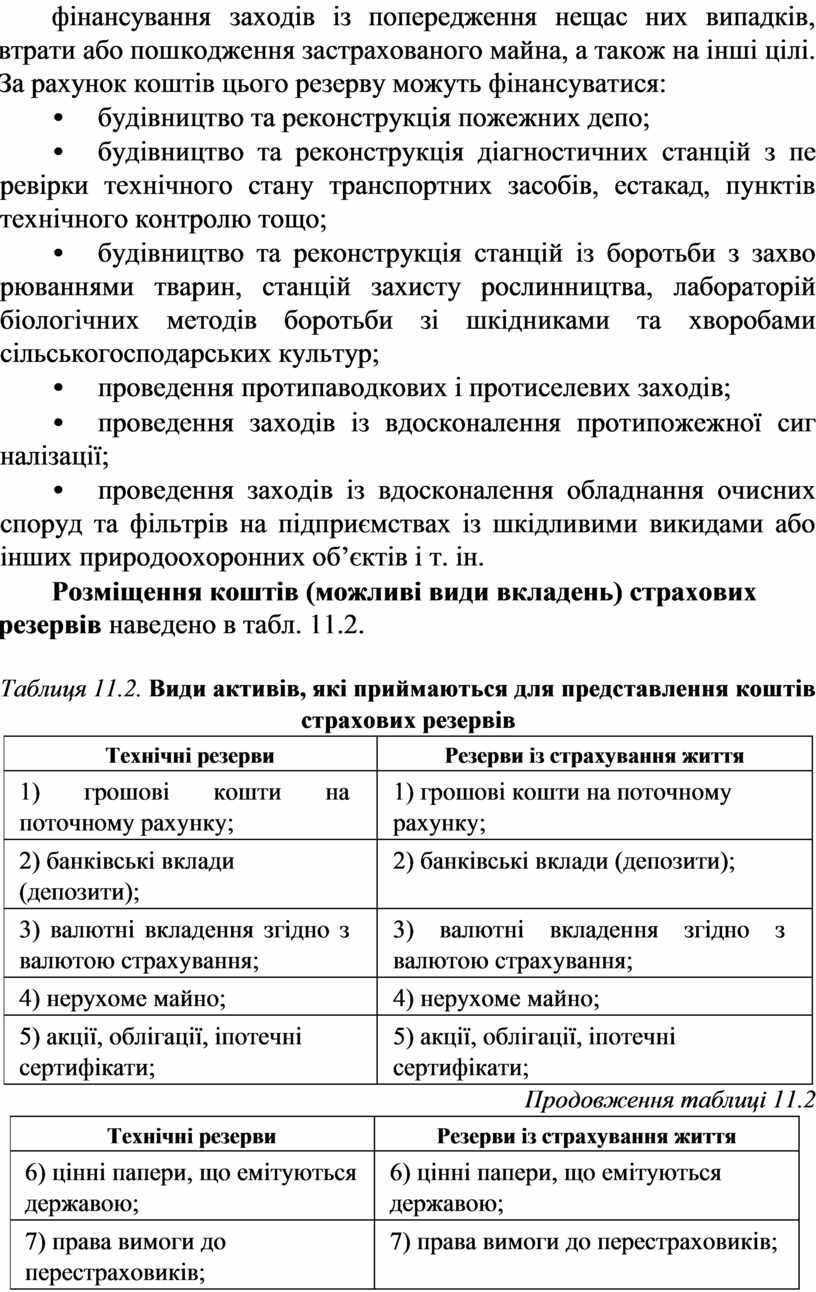

Розміщення коштів (можливі види вкладень) страхових резервів наведено в табл. 11.2.

Таблиця 11.2. Види активів, які приймаються для представлення коштів страхових резервів

|

Технічні резерви |

Резерви із страхування життя |

|

1) грошові кошти на поточному рахунку; |

1) грошові кошти на поточному рахунку; |

|

2) банківські вклади (депозити); |

2) банківські вклади (депозити); |

|

3) валютні вкладення згідно з валютою страхування; |

3) валютні вкладення згідно з валютою страхування; |

|

4) нерухоме майно; |

4) нерухоме майно; |

|

5) акції, облігації, іпотечні сертифікати; |

5) акції, облігації, іпотечні сертифікати; |

Продовження таблиці 11.2

|

Технічні резерви |

Резерви із страхування життя |

|

6) цінні папери, що емітуються державою; |

6) цінні папери, що емітуються державою; |

|

7) права вимоги до перестраховиків; |

7) права вимоги до перестраховиків; |

|

8) інвестиції в економіку України за напрямами, визначеними Кабінетом Міністрів України; |

8) інвестиції в економіку України за напрямами, визначеними Кабінетом Міністрів України; |

|

9) банківські метали; |

9) банківські метали; |

|

10) готівка в касі в обсягах лімітів залишків каси, установлених Національним банком України; |

10) кредити страхувальникамгромадянам, що уклали договори страхування життя, у межах викупної суми на момент видавання кредиту та під заставу викупної суми; |

|

11) готівка у касі в обсягах лімітів залишків каси, установлених Національним банком України. |

Страхова брутто'премія – страхова премія, що сплачується стра хувальником відповідно до умов договору.

Страхова річниця – календарна дата, місяць та день якої збіга ються з визначеною (передбаченою) договором датою початку його дії.

Страховий рік – рік, що починається з дати, яка збігається із страховою річницею, та закінчується календарною датою, що пе редує наступній страховій річниці.

Структура активів, які приймаються для представлення технічних резервів:

а) грошові кошти на поточних рахунках (за винятком розмі щених на поточних рахунках грошових коштів резерву заявлених, але не виплачених збитків) – не більше ніж 10% загального розмі ру технічних резервів. Резерв заявлених, але не виплачених збитків може бути представлений грошовими коштами на поточних ра хунках у повному обсязі;

б) банківські вклади (депозити), валютні вкладення згідно з ва лютою страхування – разом сума грошових коштів не більша 70% загального розміру технічних резервів, при цьому в кожному бан ку не більша, ніж 20% загального розміру технічних резервів;

в) нерухоме майно – не більше ніж 20% загального розміру технічних резервів, при цьому вкладення в один об’єкт нерухо мого майна – не більше, ніж 10% загального розміру технічних резервів;

г) акції та облігації – разом не більше, ніж 40% загального

розміру технічних резервів, у тому числі:

• акції українських емітентів – не більше, ніж 30% загально го розміру технічних резервів, при цьому акції одного емітента не більше, ніж 10% загального розміру технічних резервів;

• облігації українських емітентів – не більше, ніж 30% за гального розміру технічних резервів, при цьому облігації одного емітента не більше, ніж 5% загального розміру технічних резервів;

• акції та облігації українських емітентів, обіг яких зупине но, – разом не більше, ніж 7% загального розміру технічних ре зервів, при цьому акції та облігації одного емітента – не більше, ніж 2% загального розміру технічних резервів;

• акції, облігації іноземних емітентів та цінні папери інозем них держав – разом не більше, ніж 10% загального розміру техніч них резервів.

д) іпотечні сертифікати, визначені законодавством України, – не більше, ніж 15% загального розміру технічних резервів, при цьому іпотечні сертифікати одного емітента не більше, ніж 2% загального розміру технічних резервів;

е) цінні папери, що емітуються державою, – не більше, ніж

40% загального розміру технічних резервів;

є) права вимоги до перестраховиків – разом не більше, ніж

50% загального розміру технічних резервів;

ж) інвестиції в економіку України за напрямами, визначеними Кабінетом Міністрів України, – не більше, ніж 20% загального розміру технічних резервів. При цьому в окремий об’єкт інвесту вання – не більше, ніж 5% загального розміру технічних резервів, за винятком інвестування в розвиток іпотечного кредитування шляхом придбання цінних паперів, емітованих Державною іпо течною установою;

з) банківські метали – на поточних та вкладних (депозитних) рахунках у банківських металах разом не більше, ніж 10% загаль ного розміру технічних резервів.

Активи, що відповідають вимогам чинного законодавства для представлення технічних резервів, розміщених в одній юридичній особі, можуть складати разом не більше, ніж 35% загального роз міру технічних резервів, у тому числі:

• грошові кошти на поточному рахунку, банківські вклади (депозити), валютні вкладення, банківські метали – на рахунках, відкритих у юридичній особі;

• акції, облігації, іпотечні сертифікати, – емітентом яких є юридична особа;

• інвестиції в економіку України за напрямами, визначени ми Кабінетом Міністрів України.

При затвердженні плану відновлення фінансової стабільності страховика може бути прийняте рішення про тимчасове представ лення коштів страхових резервів страховика в обсягах, що відрізняються від законодавчо встановлених.

Якщо кошти технічних резервів представлені правами вимо ги до перестраховиківнерезидентів з країнчленів Єдиного еко номічного простору і рейтинг фінансової надійності таких пере страховиків не нижчий за один із таких: «B» (A.M. Best, США), «Ba» (Moody’s Investors Service, США), «BB» (Standard & Poor’s, США), «BB» (Fitch Ratings, Великобританія), та (або) до перестра ховиківнерезидентів з інших країн, ніж країнчленів Єдиного економічного простору і рейтинг фінансової надійності таких пе рестраховиків не нижчий за один з таких: «B+» (A.M. Best, США), «Baa» (Moody’s Investors Service, США), «BBB» (Standard & Poor’s, США), «BBB» (Fitch Ratings, Великобританія), то не менше, ніж 50% коштів технічних резервів повинні бути розміщені на тери торії України. В іншому разі кошти технічних резервів повинні бути розміщені на території України в розмірі не меншому від 90% загального розміру технічних резервів. Але ці обмеження не застосовуються до прав вимоги вищезазначених перестраховиків для представлення технічних резервів, сформованих за окремими видами страхування, визначеними у законодавчому порядку.

Структура активів, які приймаються для представлення коштів стра' хових резервів із страхування життя:

а) грошові кошти на поточних рахунках – не більше як 5%

загального розміру резервів;

б) банківські вклади (депозити), валютні вкладення згідно з ва лютою страхування – не більше, ніж 50% загального розміру ре зервів, при цьому в зобов’язаннях одного банку повинно бути не більше, ніж 10% загального розміру резервів;

в) нерухоме майно – не більше як 20% загального розміру ре зервів, при цьому вкладення в один або декілька об’єктів нерухо мості, які розглядаються як один цілісний майновий комплекс, – не більше 5% загального розміру резервів;

г) цінні папери за вказаним нижче переліком – не більше від 50% загального розміру резервів, з них:

• акції українських емітентів – не більше, ніж 30% загально го розміру коштів страхових резервів, при цьому забороняється більше від 5% загального розміру страхових резервів вкладати в акції одного емітента;

• облігації українських емітентів – не більше, ніж 40% загаль ного розміру страхових резервів, при цьому не більше від 10% в облігації одного емітента, який здійснює свою діяльність не мен ше 5ти років. Для емітентів, які свою діяльність здійснюють мен ше 5ти років, – не більше, ніж 10% загального розміру страхових резервів, при цьому не більше від 3% в облігації одного емітента;

• акції, облігації іноземних емітентів та цінні папери інозем них держав – не більше від 20% загального розміру резервів. Емі тент цих акцій та облігацій повинен здійснювати свою діяльність не менше 10ти років;

• облігації місцевих позик – не більше від 10% загального розміру резервів;

• іпотечні сертифікати, визначені законодавством України,

– не більш як 10% загального розміру резервів;

д) цінні папери, що емітуються державою, – не більше 50%

загального розміру резервів;

е) права вимоги до перестраховиків – не більше від 40% за гального розміру резервів, з них права вимоги до перестраховиків нерезидентів – не більше, ніж 25% загального розміру резервів;

є) довгострокове фінансування (кредитування) житлового бу

дівництва – не більше, ніж 10% загального розміру резервів;

ж) банківські метали – не більше від 10% загального розміру

резервів;

з) кредити страхувальникам – не більше від 10% загального

розміру резервів.

Для представлення страхових резервів із страхування життя величина активів у вигляді акцій, емітованих банком та банкі вських вкладів (депозитів), розміщених у цей банк, не може пе ревищувати 20% загального розміру резервів при розміщенні в одній банківській установі.

Для представлення страхових резервів із страхування життя не приймаються акції, емітовані будьяким страховиком.

Страхові резерви утворюються страховиками з метою забез печення майбутніх виплат страхових сум і страхового відшкоду вання залежно від видів страхування (перестрахування). Страхові резерви є фінансовою гарантією виконання страховиком своїх зобов’язань перед страхувальником.

Страховики, які мають право укладати договори обов’язко вого страхування цивільноправової відповідальності власників наземних транспортних засобів, формують та ведуть облік стра хового резерву збитків, які виникли, але не заявлені, та страхово го резерву коливань збитковості в обов’язковому порядку. Стра ховики, які отримали в установленому порядку ліцензії на проведення обов’язкового страхування цивільної відповідальності за ядерну шкоду та є членами Ядерного страхового пулу, зобов’я зані формувати та розміщувати технічні резерви за цим видом стра хування згідно з Порядком і правилами формування, розміщен ня та обліку страхових резервів з обов’язкового страхування цивільної відповідальності за ядерну шкоду.

Страхові резерви в обсягах, що не перевищують технічних резервів, а для страхових компаній зі страхування життя – мате матичних резервів, утворюються у тих валютах, в яких страхови ки несуть відповідальність за своїми страховими зобов’язання ми.

Страхові резерви поділяються на технічні резерви і резерви із страхування життя (математичні резерви). Формування резервів із страхування життя, медичного страхування і обов’язкових видів страхування здійснюється окремо від інших видів страхування.

У компаніях з ризикового страхування невикористані резер ви перетворюються в прибуток страховика, а при страхуванні життя це неможливо, бо вони завжди належать конкретному зас трахованому і навіть у разі його смерті виплачуються набувачам.

Страховики зобов’язані формувати і вести облік таких техн ічних резервів за видами страхування (крім страхування життя):

• незароблених премій (резерви премій), що включають час тки від сум надходжень страхових платежів, які відповідають стра ховим ризикам і не минули на звітну дату;

• збитків, що включають зарезервовані несплачені страхові суми та страхові відшкодування за відомими вимогами страху вальників, з яких не прийняте рішення щодо виплати або відмо ви у виплаті страхової суми чи страхового відшкодування.

Страховики можуть прийняти рішення про запровадження з початку календарного року таких технічних резервів за видами страхування, іншими, ніж страхування життя:

1) резерв незароблених премій;

2) резерв заявлених, але не виплачених збитків – оцінка обсягу зобов’язань страховика для здійснення виплат страхових сум (стра хового відшкодування) за відомими вимогами страхувальників, включаючи витрати на врегулювання збитків (експертні, кон сультаційні та інші витрати, пов’язані з оцінкою розміру збитку), які не оплачені або оплачені не в повному обсязі на звітну дату та які виникли в зв’язку зі страховими подіями, що мали місце в звіт ному або попередніх періодах, та про факт настання яких страхо вика повідомлено відповідно до вимог законодавства України та/ або умов договору.

Величина зазначеного резерву за видом страхування визна чається страховиком за кожною неврегульованою претензією. Якщо про страховий випадок заявлено (повідомлено), але розмір збитку невизначений, для розрахунку резерву використовують максимально можливу величину збитку, яка не перевищує стра хової суми за договором.

Величина резерву заявлених, але не виплачених збитків відпо відає сумі заявлених збитків у звітному періоді, збільшеній на суму не виплачених збитків на початок звітного періоду за попередні періоди, зменшеній на суму виплачених збитків у звітному періоді плюс витрати на врегулювання збитків у розмірі 3 відсотків від суми невиплачених збитків на кінець звітного періоду.

При визначенні величини резервну заявлених, але не випла чених збитків страховиками – повними членами Моторного (транспортного) страхового бюро України відшкодування шкоди на території країн – членів міжнародної системи автострахування «Зелена карта», спричиненої власниками зареєстрованих в Украї ні транспортних засобів, якщо такі власники надали відповідним іноземним органам страховий сертифікат «Зелена карта».

3) резерв збитків, які виникли, але не заявлені, – оцінка обсягу зобов’язань страховика для здійснення страхових виплат, вклю чаючи витрати на врегулювання збитків, які виникли у зв’язку зі страховими випадками у звітному та попередніх періодах, про факт настання яких страховику не було заявлено на звітну дату в уста новленому законодавством України та/або договором порядку.

Розрахунок резерву збитків, які виникли, але не заявлені, здійснюється за кожним видом страхування окремо. Величина резерву збитків, які виникли, але не заявлені, визначається як сума резервів збитків, які виникли, але не заявлені, розрахованих за всіма видами страхування. Розрахунок зазначеного резерву здійснюється із застосуванням математичностатистичних ме тодів для аналізу розвитку збитків у страхуванні. До таких ме тодів належать:

а) модифікація ланцюгового методу;

б) метод фіксованого відсотка;

в) метод БорнхуеттераФергюсона.

Зароблена страхова премія визначається збільшенням суми над ходжень страхових премій протягом звітного періоду (за вирахуван ням частки перестраховика) на суму незаробленої премії на початок звітного періоду (за вирахуванням частки перестраховика) і змен шенням отриманого результату на суму незаробленої премії на кінець звітного періоду (за вирахуванням частки перестраховика).

4) резерв катастроф формується з метою здійснення страхо вих виплат у разі настання природних катастроф або значних про мислових аварій, у результаті яких буде завдано збитків числен ним страховим об’єктам, і коли настає потреба здійснювати виплати страхового відшкодування в сумах, що значно переви щують середні розміри збитків, узяті за основу при розрахунку страхових тарифів.

Резерв катастроф формується за видами страхування, умова ми яких передбачені обов’язки страховика забезпечити страхову виплату у зв’язку зі шкодою, заподіяною внаслідок дії нездолан ної сили або аварії великого масштабу.

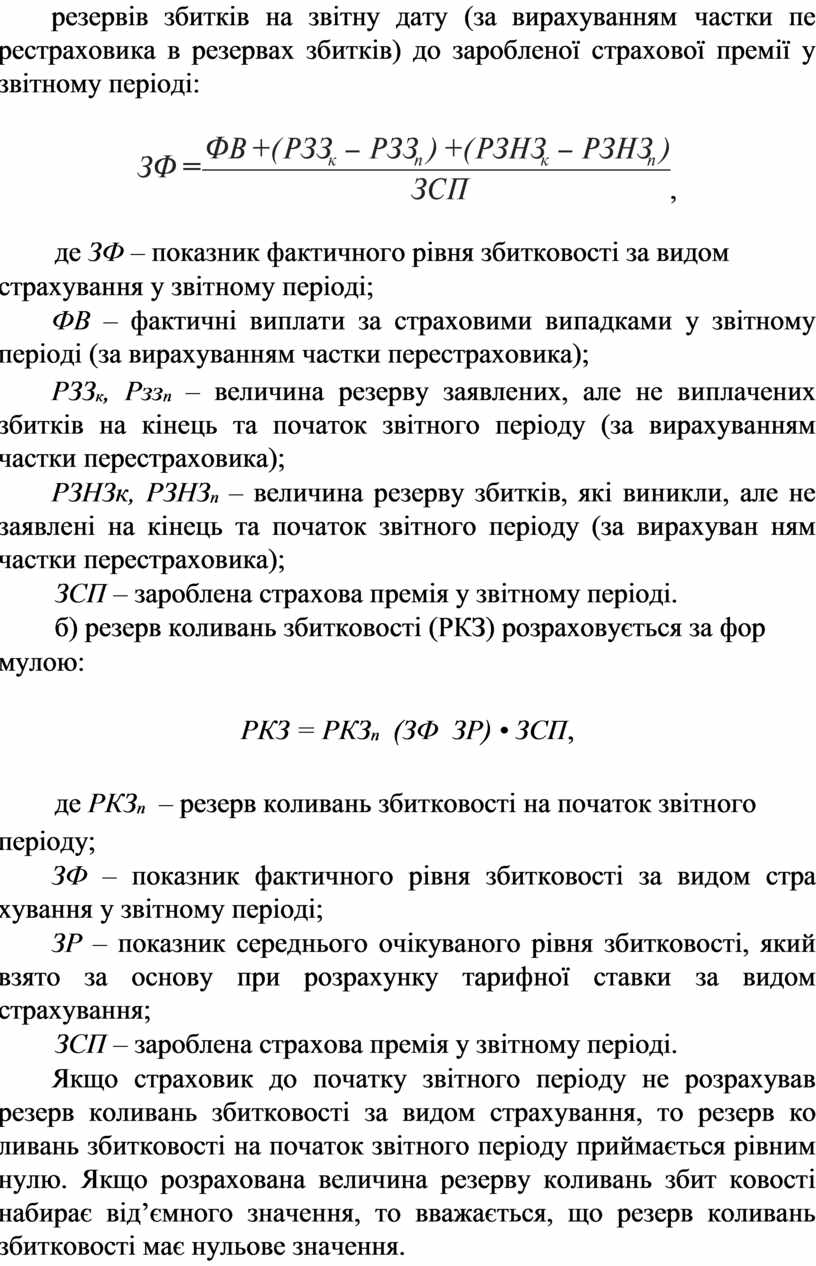

5) резерв коливань збитковості призначений для компенсації виплат страховика, що пов’язані з відшкодуванням збитків, у разі, якщо фактична збитковість за видами страхування у звітному періоді перевищує очікуваний середній рівень збитковості, взя тий за основу при розрахунку тарифної ставки за цими видами страхування. Розрахунок зазначеного резерву здійснюється та ким методом:

а) фактична збитковість за видом страхування за звітний пе ріод розраховується як відношення сум, які фактично сплачені страхувальниками за страховими випадками (за вирахуванням частки перестраховика в сумі виплачених збитків), та зміни вели чини резервів збитків на звітну дату (за вирахуванням частки пе рестраховика в резервах збитків) до заробленої страхової премії у звітному періоді:

![]() ,

,

де ЗФ – показник фактичного рівня збитковості за видом

страхування у звітному періоді;

ФВ – фактичні виплати за страховими випадками у звітному періоді (за вирахуванням частки перестраховика);

РЗЗк, Рззn – величина резерву заявлених, але не виплачених збитків на кінець та початок звітного періоду (за вирахуванням частки перестраховика);

РЗНЗк, РЗНЗn – величина резерву збитків, які виникли, але не заявлені на кінець та початок звітного періоду (за вирахуван ням частки перестраховика);

ЗСП – зароблена страхова премія у звітному періоді.

б) резерв коливань збитковості (РКЗ) розраховується за фор

мулою:

РКЗ = РКЗn (ЗФ ЗР) • ЗСП,

де РКЗn – резерв коливань збитковості на початок звітного

періоду;

ЗФ – показник фактичного рівня збитковості за видом стра хування у звітному періоді;

ЗР – показник середнього очікуваного рівня збитковості, який взято за основу при розрахунку тарифної ставки за видом страхування;

ЗСП – зароблена страхова премія у звітному періоді.

Якщо страховик до початку звітного періоду не розрахував резерв коливань збитковості за видом страхування, то резерв ко ливань збитковості на початок звітного періоду приймається рівним нулю. Якщо розрахована величина резерву коливань збит ковості набирає від’ємного значення, то вважається, що резерв коливань збитковості має нульове значення.

Страховики зобов’язані письмово повідомити Державну ко місію з регулювання ринків фінансових послуг України про за провадження формування і ведення обліку зазначених технічних резервів за видами страхування, іншими, ніж страхування життя, не пізніше, ніж за 45 днів до початку календарного року.

У разі прийняття рішення про запровадження формування резерву незароблених премій відповідно до наведеного вище пе реліку технічних резервів, розрахунок його може здійснюватися одним із таких методів:

• метод «1/365» – «pro rata temporis»; • метод «1/24» – «паушальний» метод.

Обраний метод розрахунку резерву незароблених премій за стосовується страховиком за всіма чинними договорами протя гом календарного року.

Страховики, які прийняли рішення про запровадження фор мування резерву незароблених премій за методом «1/365» («pro rata temporis»), формують резерв заявлених, але не виплачених збитків, які виникли, але не заявлені.

Структура страхових резервів із страхування життя. Кошти резервів із страхування життя не є власністю страховика і мають бути відокремлені від його іншого майна. Страховик зобов’яза ний обліковувати кошти резервів із страхування життя на окре мому балансі і вести їх окремий облік.

Кошти резервів із страхування життя не можуть використо вуватися страховиком для погашення будьяких зобов’язань, крім тих, що відповідають прийнятим зобов’язанням за договорами страхування життя, і не можуть бути включені до ліквідаційної маси у разі банкрутства страховика або його ліквідації з інших причин, і підлягають передачі іншому страховику за згодою стра хувальника та застрахованої особи або підлягають передачі заст рахованій особі.

Страховики зобов’язані створювати і вести облік таких ре зервів із страхування життя:

• довгострокових зобов’язань (математичні резерви);

• належних виплат страхових сум.

Величина резервів довгострокових зобов’язань (математич них резервів) обчислюється актуарно окремо по кожному дого вору згідно з методикою формування резервів із страхування життя з урахуванням темпів зростання інфляції. Методика фор мування резервів із страхування життя, обсяги страхових зобов’я зань залежно від видів договорів страхування життя, а також мінімальні строки дії договорів страхування життя встановлю ються Державною комісією з регулювання ринків фінансових послуг України.

Резерви довгострокових зобов’язань (математичні резерви) складаються з:

• резервів неттопремій. Розрахунок резерву на страхову річницю здійснюється проспективно – як різниця між актуар ною вартістю потоку майбутніх страхових виплат (без урахуван ня бонусів) та актуарною вартістю потоку майбутніх страхових неттопремій. У разі, якщо особливості окремих видів договорів не можуть бути повною мірою враховані проспективно, розраху нок резерву неттопремій за такими договорами може здійснюва тися ретроспективно – на підставі інформації про отримані стра хові внески та здійснені страхові виплати;

• резервів витрат на ведення справи. Розрахунок резерву на страхову річницю здійснюється проспективно – як різниця між актуарною вартістю потоку майбутніх витрат страховика із забез печення виконання зобов’язань за договором після закінчення строку сплати страхових внесків та актуарною вартістю потоку наступних надходжень тієї частини бруттопремії, що йде на по криття майбутніх витрат;

• резерву бонусів. Цей резерв є оцінкою додаткових зобов’я зань страховика, що виникають при збільшенні розмірів страхо вих сум та (або) страхових виплат за результатами отриманого інвестиційного доходу та за іншими фінансовими результатами діяльності страховика (участь у прибутках страховика). Резерв бонусів розраховується на страхову річницю як актуарна вартість додаткових виплат страховика.

Резерв належних виплат страхових сум складається з:

• резерву заявлених, але не врегульованих збитків – є оцінкою грошових зобов’язань страховика щодо страхових випадків, що мали місце у звітному або звітних періодах, що передують йому, але не були виконані або виконанні не повністю на звітну дату. Розрахунок резерву здійснюється за кожним чинним на звітну дату договором окремо. Величина резерву заявлених, але не вре гульованих збитків визначається у сумарному розмірі не сплаче них на звітну дату грошових сум, що мають бути виплачені:

а) у зв’язку із страховими випадками, про факт настання яких заявлено страховику в установленому законодавством та догово ром порядку;

б) при настанні термінів здійснення виплат ануїтету, за яки ми (термінами) згідно з умовами договору не вимагається заява на виплату;

в) у зв’язку з достроковим припиненням дії договору або зі

змінами умов договору.

• резерву збитків, що виникли, але не заявлені – є оцінкою грошових зобов’язань страховика за ризиками нещасного випад ку та (або) хвороби щодо страхових випадків, які могли статися у звітному або звітних періодах, що передують йому, але не були заявлені на звітну дату. Оцінка резерву здійснюється актуарни ми методами. Розрахунок резерву здійснюється за сукупністю договорів у цілому.

Частка перестраховиків у резервах незароблених премій розрахо вуються в порядку, за яким визначається величина резервів неза роблених премій за такими видами страхування, з урахуванням дати вступу в дію договору перестрахування. При здійсненні опе рацій перестрахування страховики залежно від належних до сплати перестраховикам згідно з укладеними договорами суми часток страхових платежів на будьяку звітну дату визначають величину частки перестраховиків у резервах незароблених премій з відпов ідних видів страхування.

Під фінансовим результатом від страхових операцій розуміють вартісну оцінку підсумків господарської діяльності страхової ком панії. Фінансовий результат визначається за страховою діяльні стю в цілому та за кожним видом страхування. При підведенні підсумків господарської діяльності страхової компанії фінансо вий результат визначається за один рік, а при оцінці еквівалент ності відносин страховика та страхувальників – за той період, який був прийнятий за основу при розрахунку тарифу.

Фінанси страховика – засоби, які забезпечують його діяльність з надання страхового захисту та дають змогу відшкодовувати стра хувальнику нанесену йому шкоду (збиток). Фінанси страховика забезпечують його діяльність при здійсненні страхування. Стра ховик формує та використовує кошти страхових резервів, покри ває збиток страхувальника та фінансує власні витрати при орган ізації страхової справи.

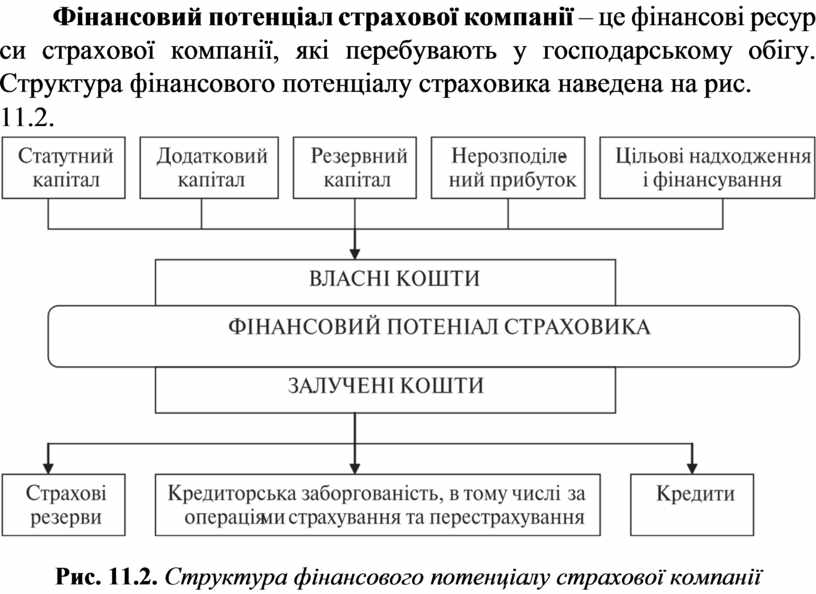

Фінансовий потенціал страхової компанії – це фінансові ресур си страхової компанії, які перебувають у господарському обігу. Структура фінансового потенціалу страховика наведена на рис.

11.2.

Рис. 11.2. Структура фінансового потенціалу страхової компанії

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.