Поделиться

Куртамышский сельскохозяйственный техникум - филиал федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Курганская государственная сельскохозяйственная академия имени Т.С. Мальцева»

НАГЛЯДНЫЕ ПОСОБИЯ

для студентов

по дисциплине:

«Основы бухгалтерского учета»

специальность 38.02.01 «Экономика и бухгалтерский учет»

Разработчик: Токменина Елена Сергеевна-

преподаватель экономических дисциплин

Куртамыш 2015

Перечень наглядных пособий

по дисциплине: «Основы бухгалтерского учета»

Тема 1. Общая характеристика бухгалтерского учета.

Схема 1 «Требования, предъявляемые к бухгалтерскому учету».

Таблица 1 «Сравнительная характеристика видов бухгалтерского учета».

Схема 2 «Пользователи бухгалтерской информации».

Схема 3 «Схема нормативного регулирования бухгалтерского учета в РФ».

Тема 2. Предмет, объекты, метод и принципы бухгалтерского учета.

Схема 4 «Элементы метода бухгалтерского учета».

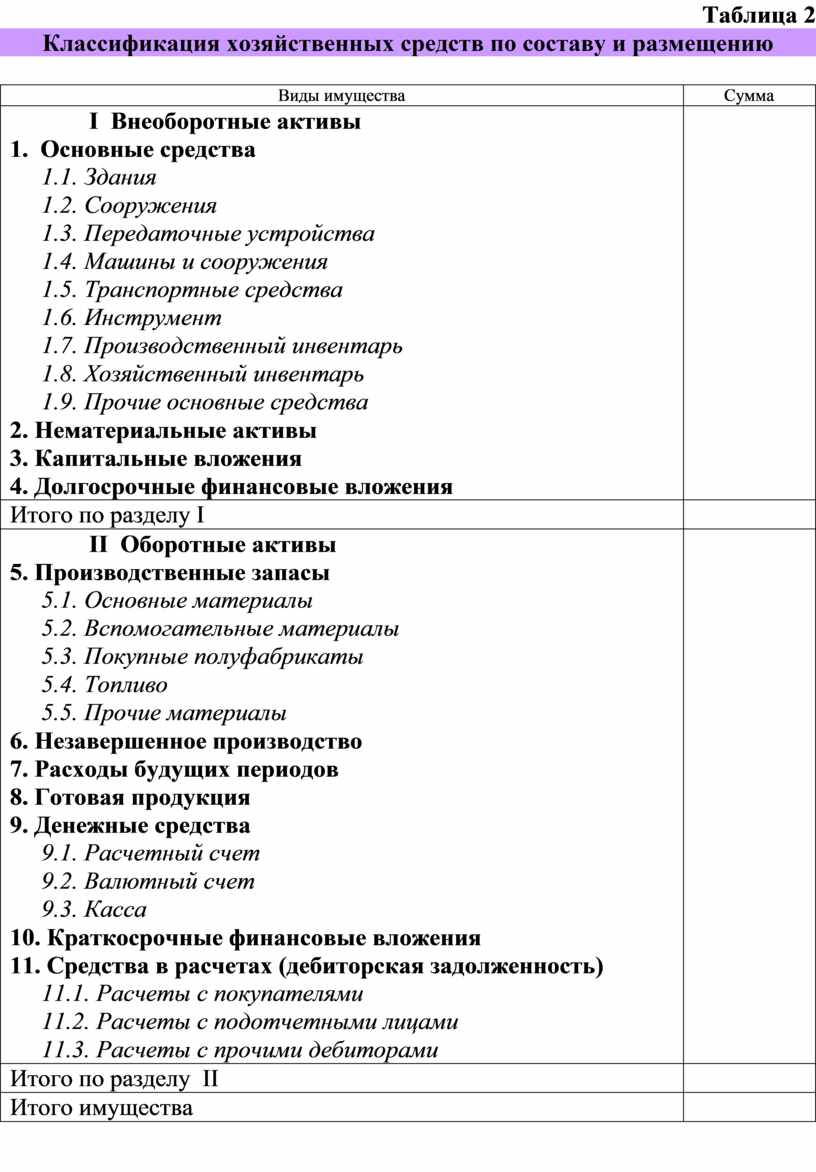

Таблица 2 «Классификация средств по составу и размещению».

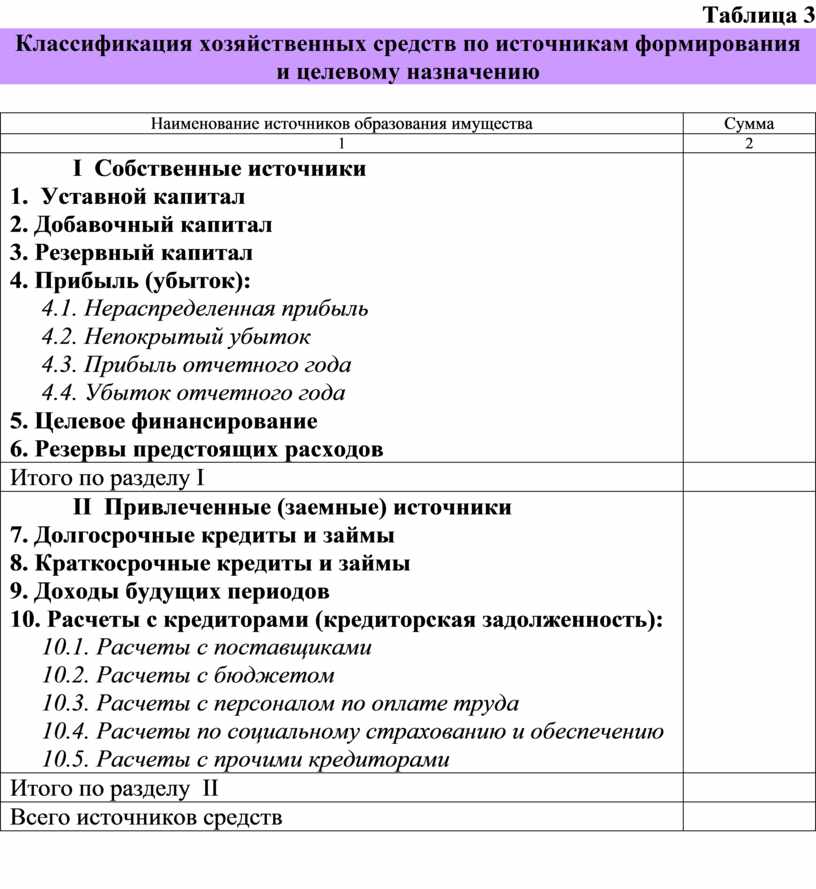

Таблица 3 «Классификация средств по источникам образования».

Тема 3. Бухгалтерский баланс.

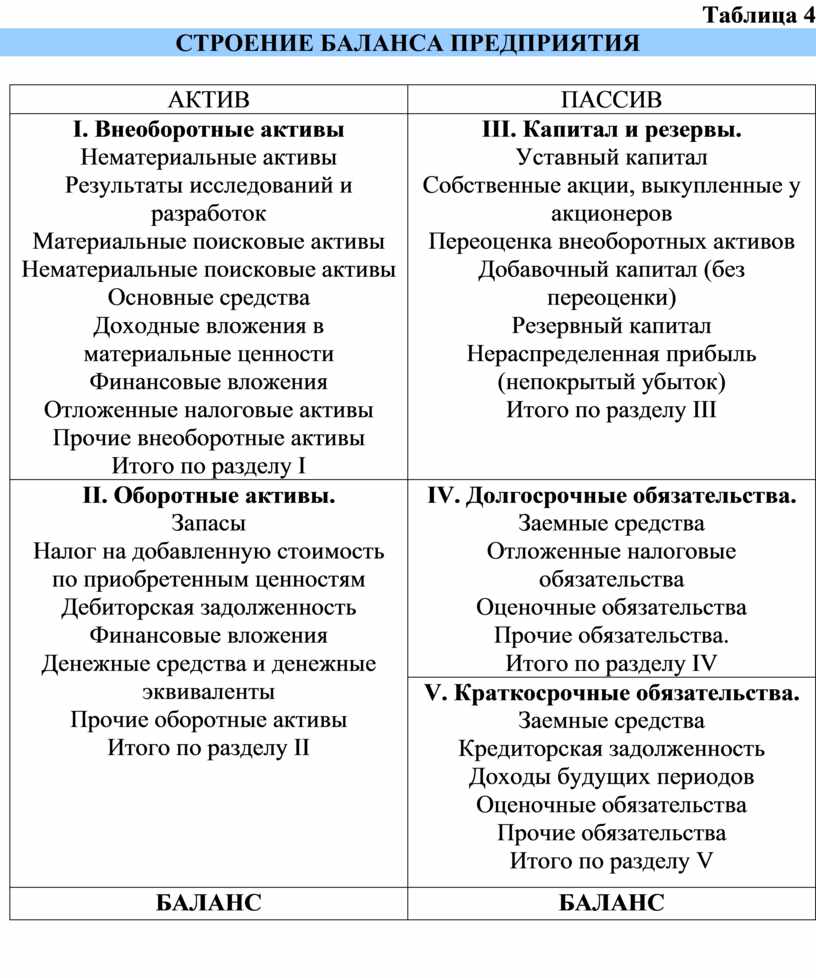

Таблица 4 «Строение бухгалтерского баланса предприятия».

Схема 5 «Типы хозяйственных операций т их влияние на бухгалтерский баланс».

Тема 4. Счета бухгалтерского учета и двойная запись.

Схема 6 «Схема активного счета».

Схема 7 «Схема пассивного счета».

Схема 8 «Схема активно-пассивного счета».

Оборотные ведомости по счетам синтетического и аналитического учета.

Схема 9 «Классификация счетов по экономическому содержанию».

Схема 10 «Классификация счетов по назначению и структуре».

План счетов бухгалтерского учета

Тема 5. Принципы учета основных хозяйственных процессов.

Схема 11 «Строение счетов по учету заготовления материалов (счет 10)».

Схема 12 «Строение счетов по учету заготовления материалов (счет 19)».

Схема 13 «Строение счетов по учету заготовления материалов (счет 15)».

Схема 14 «Классификация затрат на производство».

Схема 15-16 «Учет и списание косвенных расходов по счету 25 «Общепроизводственные расходы», 26 «Общепроизводственные расходы»».

Схема 17 «Учет затрат на производство».

Схема 18 «Строение счета 20 «Основное производство»».

Схема 19 «Строение счета 90 «Продажи»».

Тема 6. Регистры и формы бухгалтерского учета.

Схема 20 «Процесс учетной регистрации хозяйственных операций».

Схема 21 «Классификация учетных регистров».

Таблица 5 «Односторонние аналитические и синтетические регистры».

Таблица 6 «Двусторонние аналитические и синтетические регистры».

Таблица 7 «Журнал-ордер по кредиту счета 50».

Таблица 8 «Журнал-ордер по кредиту счета 71».

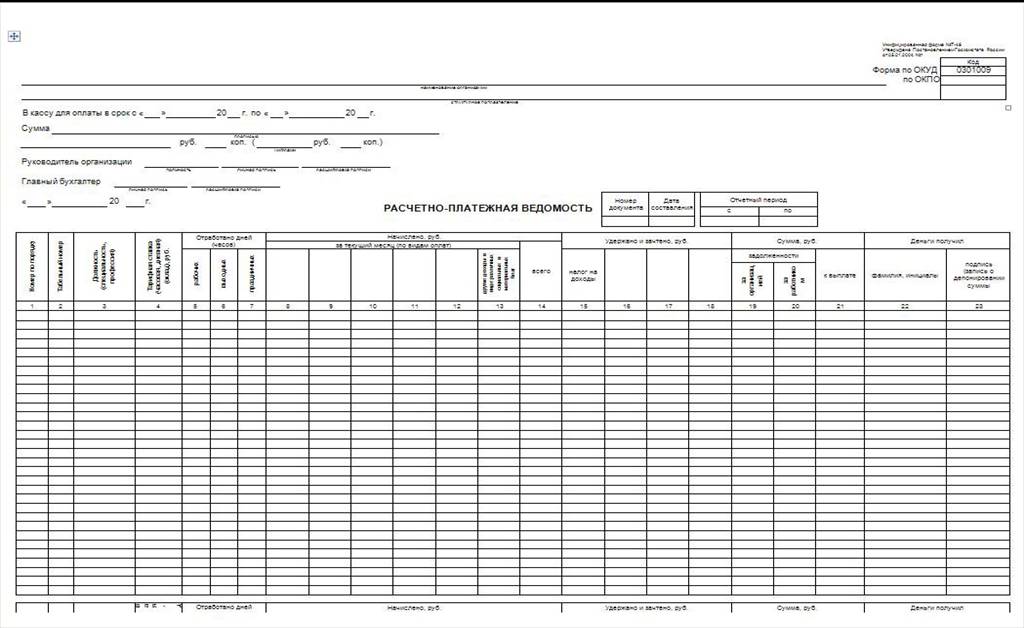

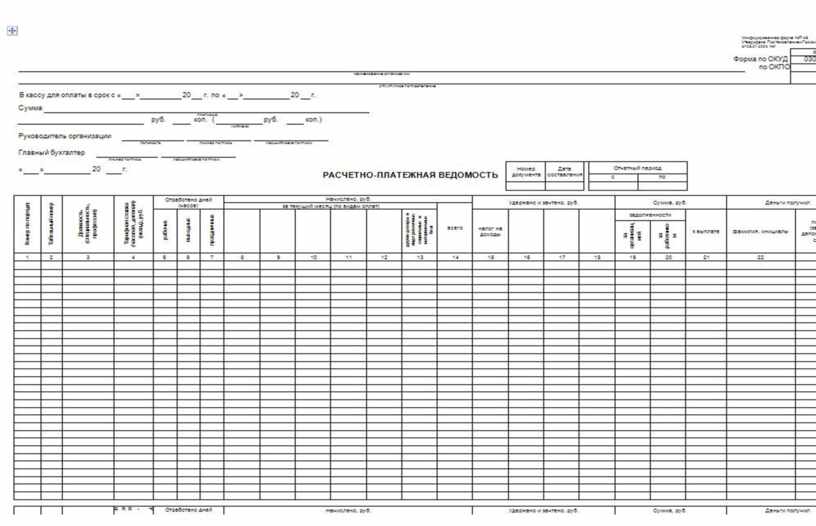

Расчетно-платежная ведомость.

Журнал-ордер №1 и ведомость №1.

Журнал-ордер № 7.

Схема 22 «Форма учета Журнал-Главная».

Схема 23 «Простая форма учета».

Схема 24 «Упрощенная форма учета».

Схема 25 «Мемориально-ордерная форма учета».

Схема 26 «Журнально-ордерная форма учета».

Схема 27 «Автоматизированная форма бухгалтерского учета».

Таблица 9 «Регистры формы учета Журнал-Главная (Журнал-Главная)».

Таблица 10 «Регистры мемориально-ордерной формы бухгалтерского учета (Мемориальный ордер)».

Таблица 11 «Регистры мемориально-ордерной формы бухгалтерского учета (Регистрационный журнал)».

Таблица 12 «Регистры мемориально-ордерной формы бухгалтерского учета (Главная книга)».

Таблица 13 «Регистры журнально-ордерной формы бухгалтерского учета (Журнал-ордер)».

Таблица 14 «Регистры журнально-ордерной формы бухгалтерского учета (Главная книга)».

Схема 28 «Сравнительная схема форм бухгалтерского учета»

Таблица 15 «Способы исправления ошибок в учетных регистрах»

Таблица 1

Сравнительная характеристика видов бухгалтерского учета

|

Отличительные признаки |

Финансовый учет |

Управленческий учет |

Налоговый учет |

|

Основные потребители информации |

Внешние пользователи: налоговые органы, акционеры, поставщики, покупатели, кредиторы. Сведения могут быть опубликованы в открытой печати. |

Руководящий и административный аппарат предприятия для контроля и управления работой предприятия. Сведения используются только внутри предприятия, публикации не подлежат. |

Органы Государственной Федеральной налоговой службы, федеральный и муниципальный бюджеты. Сведения могут быть опубликованы в открытой печати. |

|

Цель учета |

Составление бухгалтерской (финансовой) отчетности. |

Сбор и обработка информации для управления и планирования. |

Составление налоговых расчетов и деклараций. |

|

Свобода выбора способов получения информации |

Строго регламентируется положениями по бухгалтерскому учету, нормативными актами, приказами об учетной политике предприятия |

Особых норм и ограничений нет, за исключением соотнесения затрат и результатов |

Строго регламентируется Налоговым кодексом РФ, другими нормативными актами, приказами об учетной политике предприятия |

|

Используемые измерители |

Денежные (рубли, тысячи и миллионы рублей) |

Натуральные, трудовые и денежные |

Денежные (рубли, тысячи и миллионы рублей) |

|

Основные объекты учета |

Все факты хозяйственной жизни |

Анализ различных сторон деятельности предприятия и его подразделений |

Платежи по налогам и сборам |

|

Периодичность составления отчетности |

Регулярно в виде отчетов |

По мере необходимости для управленческой деятельности |

Регулярно в виде специальных расчетов и деклараций |

|

Степень надежности информации |

Информация отражает факты хозяйственной жизни по завершенным операциям, которые можно проверить |

Информация по завершенным операциям используется для определения тенденции развития, а также для планирования и принятия управленческих решений |

Информация отражает начисление и фактическую уплату платежей по налогам и сборам. Подлежит проверке. |

|

Обязательность ведения учета |

Строго обязательное ведения финансового учета. Финансовая отчетность стандартизирована, составляется в соответствии с рекомендациями Министерства финансов РФ. Отчетность ориентирована на Международные стандарты финансовой отчетности. |

Ведение управленческого учета не обязательно, это внутреннее дело самого предприятия. Управленческий учет ведется в соответствии с решением администрации, с отражением организационных, производственных, технологических и других особенностей предприятия |

Ведение аналитических регистров налогового учета, разработанных и утвержденных нормативными актами, а также разработанных самим предприятием в соответствии с рекомендациями налоговых органов |

Схема 2

Схема пользователей бухгалтерской информации

Аудиторские фирмы Государственный комитет РФ по статистике Арбитраж Государственные учреждения Без финансового интереса Внутренние пользователи

Схема 3

Схема нормативного регулирования бухгалтерского учета в РФ

|

I уровень |

̶ |

Законы РФ, указы Президента РФ, постановления Правительства РФ |

|

II уровень |

̶ |

Положения (стандарты) по бухгалтерскому учету (ПБУ) |

|

III уровень |

̶ |

Методические указания, инструкции, рекомендации, учитывающие отраслевую специфику |

|

IV уровень |

̶ |

Учетная политика и внутренние рабочие документы предприятия |

Схема 4

ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА

Таблица 2

Классификация хозяйственных средств по составу и размещению

|

Виды имущества |

Сумма |

|

I Внеоборотные активы 1. Основные средства 1.1. Здания 1.2. Сооружения 1.3. Передаточные устройства 1.4. Машины и сооружения 1.5. Транспортные средства 1.6. Инструмент 1.7. Производственный инвентарь 1.8. Хозяйственный инвентарь 1.9. Прочие основные средства 2. Нематериальные активы 3. Капитальные вложения 4. Долгосрочные финансовые вложения |

|

|

Итого по разделу I |

|

|

II Оборотные активы 5. Производственные запасы 5.1. Основные материалы 5.2. Вспомогательные материалы 5.3. Покупные полуфабрикаты 5.4. Топливо 5.5. Прочие материалы 6. Незавершенное производство 7. Расходы будущих периодов 8. Готовая продукция 9. Денежные средства 9.1. Расчетный счет 9.2. Валютный счет 9.3. Касса 10. Краткосрочные финансовые вложения 11. Средства в расчетах (дебиторская задолженность) 11.1. Расчеты с покупателями 11.2. Расчеты с подотчетными лицами 11.3. Расчеты с прочими дебиторами |

|

|

Итого по разделу II |

|

|

Итого имущества |

|

Таблица 3

Классификация хозяйственных средств по источникам формирования

и целевому назначению

|

Наименование источников образования имущества |

Сумма |

|

1 |

2 |

|

I Собственные источники 1. Уставной капитал 2. Добавочный капитал 3. Резервный капитал 4. Прибыль (убыток): 4.1. Нераспределенная прибыль 4.2. Непокрытый убыток 4.3. Прибыль отчетного года 4.4. Убыток отчетного года 5. Целевое финансирование 6. Резервы предстоящих расходов |

|

|

Итого по разделу I |

|

|

II Привлеченные (заемные) источники 7. Долгосрочные кредиты и займы 8. Краткосрочные кредиты и займы 9. Доходы будущих периодов 10. Расчеты с кредиторами (кредиторская задолженность): 10.1. Расчеты с поставщиками 10.2. Расчеты с бюджетом 10.3. Расчеты с персоналом по оплате труда 10.4. Расчеты по социальному страхованию и обеспечению 10.5. Расчеты с прочими кредиторами |

|

|

Итого по разделу II |

|

|

Всего источников средств |

|

Таблица 4

СТРОЕНИЕ БАЛАНСА ПРЕДПРИЯТИЯ

|

АКТИВ |

ПАССИВ |

|

I. Внеоборотные активы Нематериальные активы Результаты исследований и разработок Материальные поисковые активы Нематериальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Итого по разделу I |

III. Капитал и резервы. Уставный капитал Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого по разделу III |

|

II. Оборотные активы. Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения Денежные средства и денежные эквиваленты Прочие оборотные активы Итого по разделу II |

IV. Долгосрочные обязательства. Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства. Итого по разделу IV |

|

V. Краткосрочные обязательства. Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства Итого по разделу V |

|

|

БАЛАНС |

БАЛАНС |

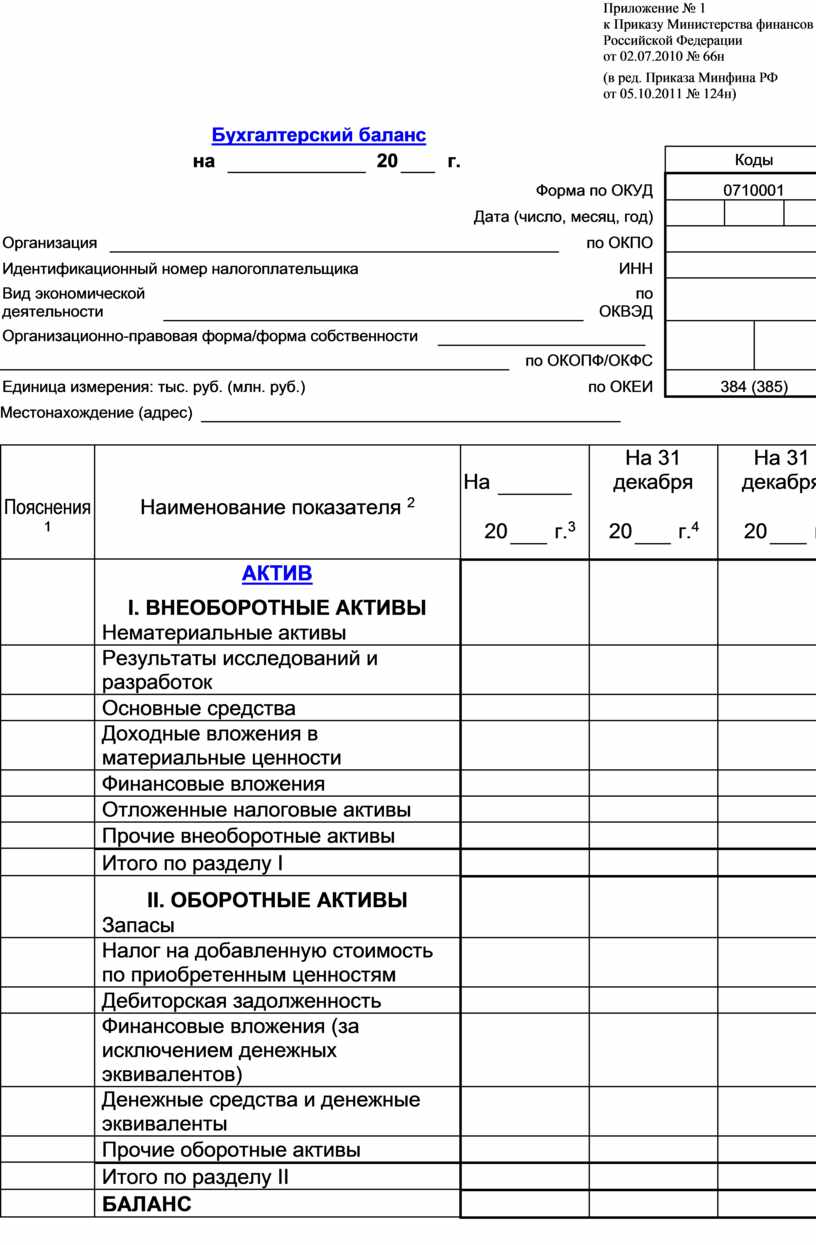

Приложение

№ 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в

ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Бухгалтерский баланс

|

на |

|

20 |

|

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|

|

|

||||||||||||

|

Организация |

|

по ОКПО |

|

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|

|||||||||||||

|

Вид экономической |

|

по |

|

||||||||||||

|

Организационно-правовая форма/форма собственности |

|

|

|

|

|||||||||||

|

|

по ОКОПФ/ОКФС |

|

|

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

|

|

На |

|

|

На 31 декабря |

На 31 декабря |

||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 |

20 |

|

г.5 |

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

АКТИВ |

|

|

|

||||||||

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||||||

|

|

Нематериальные активы |

|

|

|

||||||||

|

|

Результаты исследований и разработок |

|

|

|

||||||||

|

|

Основные средства |

|

|

|

||||||||

|

|

Доходные вложения в материальные ценности |

|

|

|

||||||||

|

|

Финансовые вложения |

|

|

|

||||||||

|

|

Отложенные налоговые активы |

|

|

|

||||||||

|

|

Прочие внеоборотные активы |

|

|

|

||||||||

|

|

Итого по разделу I |

|

|

|

||||||||

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||||||

|

|

Запасы |

|

|

|

||||||||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

||||||||

|

|

Дебиторская задолженность |

|

|

|

||||||||

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

|

|

|

||||||||

|

|

Денежные средства и денежные эквиваленты |

|

|

|

||||||||

|

|

Прочие оборотные активы |

|

|

|

||||||||

|

|

Итого по разделу II |

|

|

|

||||||||

|

|

БАЛАНС |

|

|

|

||||||||

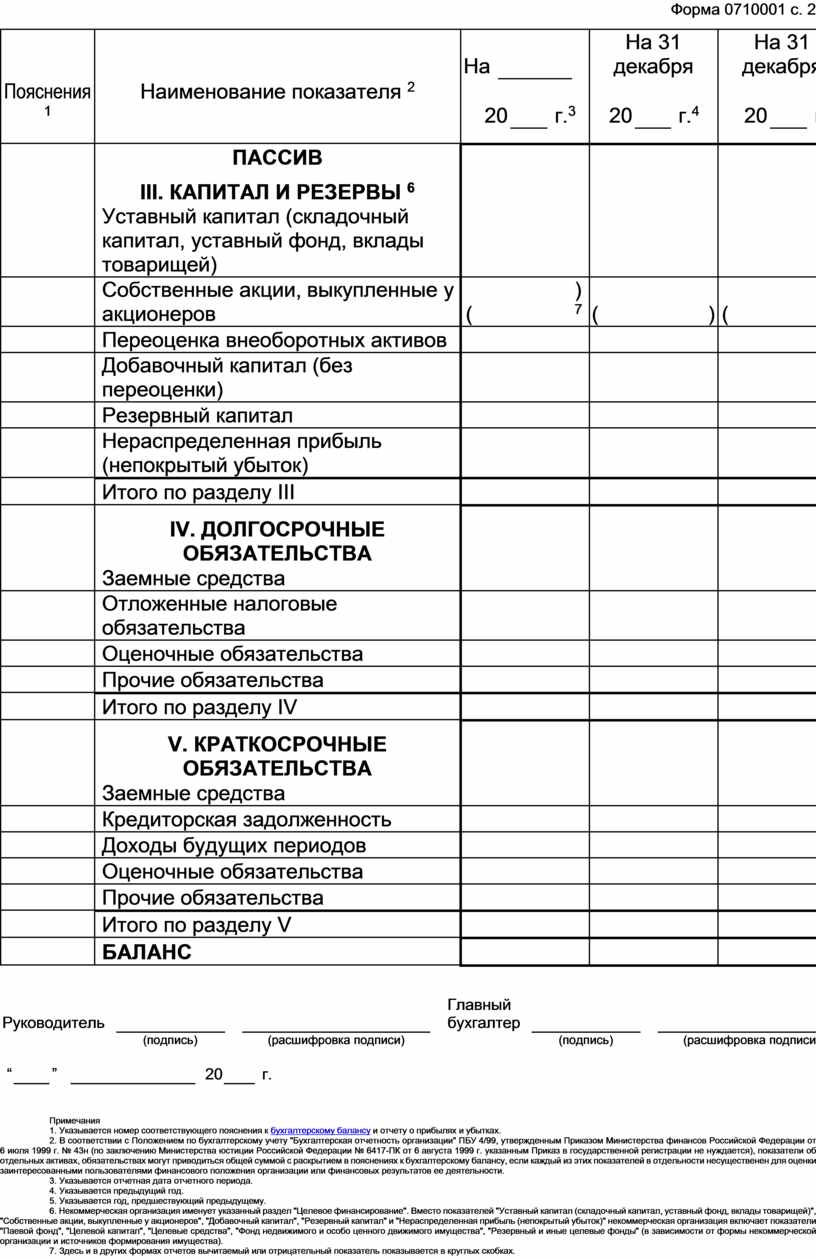

Форма 0710001 с. 2

|

|

|

На |

|

|

На 31 декабря |

На 31 декабря |

|||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 |

20 |

|

г.5 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

ПАССИВ |

|

|

|

|||||||||||||

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

|||||||||||||

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

|

|

|||||||||||||

|

|

Собственные акции, выкупленные у акционеров |

( |

|

)7 |

( |

|

) |

( |

|

) |

|||||||

|

|

Переоценка внеоборотных активов |

|

|

|

|||||||||||||

|

|

Добавочный капитал (без переоценки) |

|

|

|

|||||||||||||

|

|

Резервный капитал |

|

|

|

|||||||||||||

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

|||||||||||||

|

|

Итого по разделу III |

|

|

|

|||||||||||||

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||||||||

|

|

Заемные средства |

|

|

|

|||||||||||||

|

|

Отложенные налоговые обязательства |

|

|

|

|||||||||||||

|

|

Оценочные обязательства |

|

|

|

|||||||||||||

|

|

Прочие обязательства |

|

|

|

|||||||||||||

|

|

Итого по разделу IV |

|

|

|

|||||||||||||

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||||||||

|

|

Заемные средства |

|

|

|

|||||||||||||

|

|

Кредиторская задолженность |

|

|

|

|||||||||||||

|

|

Доходы будущих периодов |

|

|

|

|||||||||||||

|

|

Оценочные обязательства |

|

|

|

|||||||||||||

|

|

Прочие обязательства |

|

|

|

|||||||||||||

|

|

Итого по разделу V |

|

|

|

|||||||||||||

|

|

БАЛАНС |

|

|

|

|||||||||||||

|

Руководитель |

|

|

|

Главный |

|

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

(подпись) |

|

(расшифровка подписи) |

|

“ |

|

” |

|

20 |

|

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

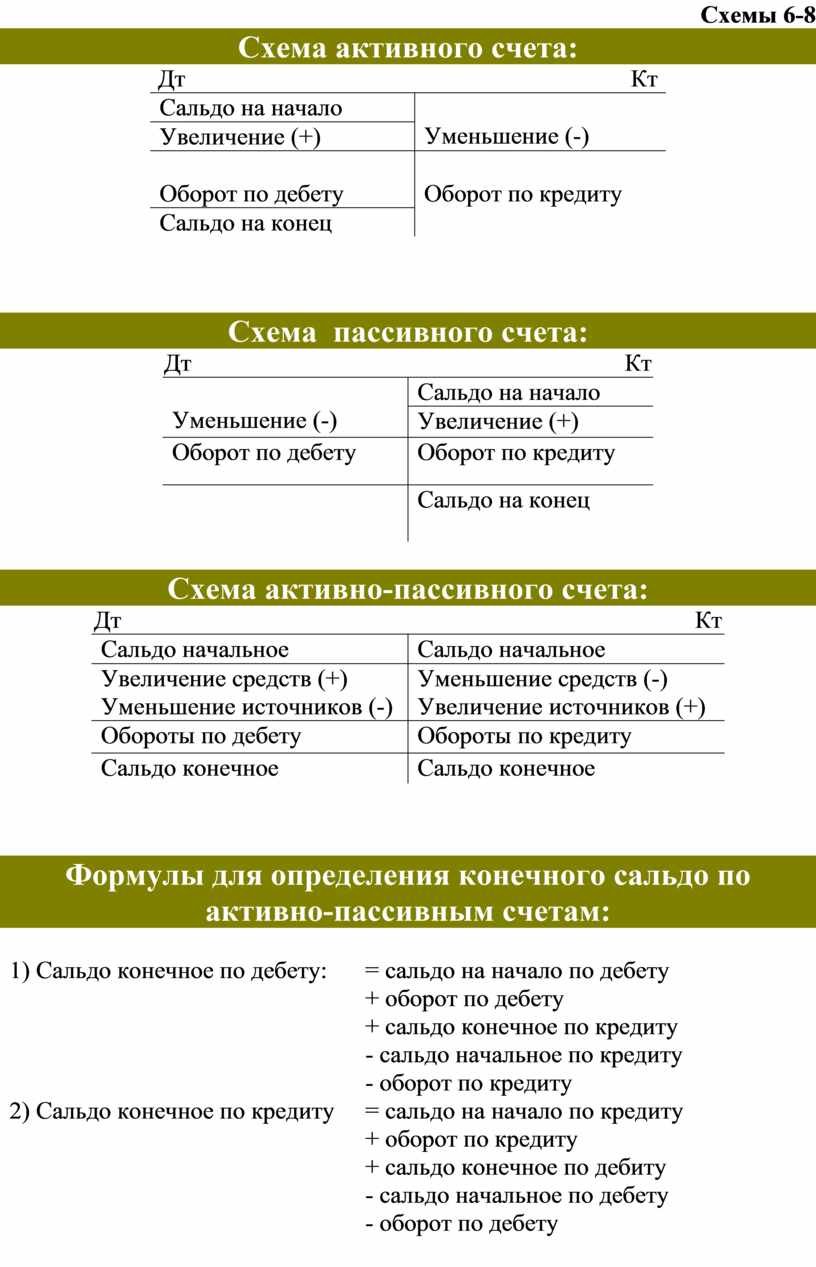

Схема 5

Схемы 6-8

Схема активного счета:

Дт Кт

|

Сальдо на начало |

Уменьшение (-) |

|

Увеличение (+) |

|

|

Оборот по дебету |

Оборот по кредиту |

|

Сальдо на конец |

Схема пассивного счета:

Дт Кт

|

Уменьшение (-) |

Сальдо на начало |

|

Увеличение (+) |

|

|

Оборот по дебету |

Оборот по кредиту |

|

|

Сальдо на конец

|

Схема активно-пассивного счета:

Дт Кт

|

Сальдо начальное |

Сальдо начальное |

|

Увеличение средств (+) Уменьшение источников (-) |

Уменьшение средств (-) Увеличение источников (+) |

|

Обороты по дебету |

Обороты по кредиту |

|

Сальдо конечное |

Сальдо конечное |

Формулы для определения конечного сальдо по активно-пассивным счетам:

|

1) Сальдо конечное по дебету: |

= сальдо на начало по дебету + оборот по дебету + сальдо конечное по кредиту - сальдо начальное по кредиту - оборот по кредиту |

|

2) Сальдо конечное по кредиту |

= сальдо на начало по кредиту + оборот по кредиту + сальдо конечное по дебиту - сальдо начальное по дебету - оборот по дебету

|

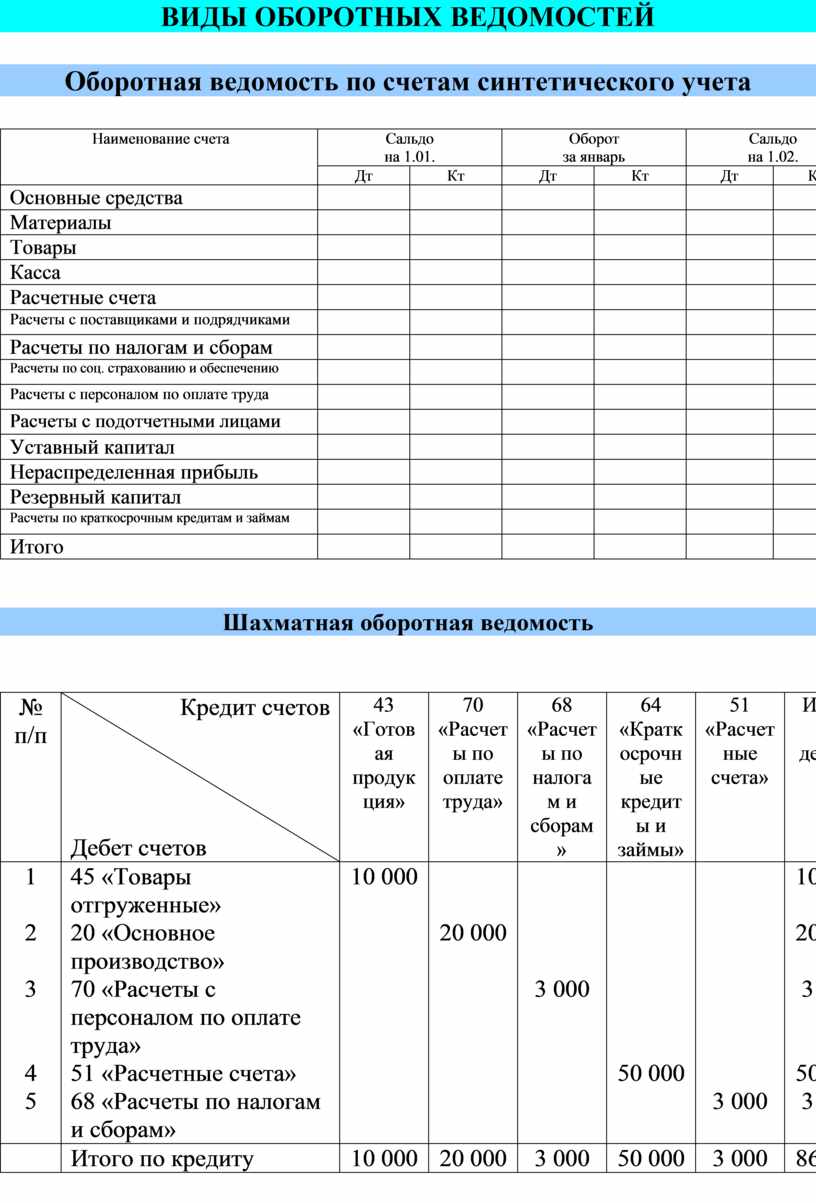

ВИДЫ ОБОРОТНЫХ ВЕДОМОСТЕЙ

Оборотная ведомость по счетам синтетического учета

Наименование счета |

Сальдо на 1.01. |

Оборот за январь |

Сальдо на 1.02. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Основные средства |

|

|

|

|

|

|

|

Материалы |

|

|

|

|

|

|

|

Товары |

|

|

|

|

|

|

|

Касса |

|

|

|

|

|

|

|

Расчетные счета |

|

|

|

|

|

|

|

Расчеты с поставщиками и подрядчиками |

|

|

|

|

|

|

|

Расчеты по налогам и сборам |

|

|

|

|

|

|

|

Расчеты по соц. страхованию и обеспечению |

|

|

|

|

|

|

|

Расчеты с персоналом по оплате труда |

|

|

|

|

|

|

|

Расчеты с подотчетными лицами |

|

|

|

|

|

|

|

Уставный капитал |

|

|

|

|

|

|

|

Нераспределенная прибыль |

|

|

|

|

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

Расчеты по краткосрочным кредитам и займам |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Шахматная оборотная ведомость

|

№ п/п |

Кредит счетов

Дебет счетов |

43 «Готовая продукция» |

70 «Расчеты по оплате труда» |

68 «Расчеты по налогам и сборам» |

64 «Краткосрочные кредиты и займы» |

51 «Расчетные счета» |

Итого по дебету |

|

1 |

45 «Товары отгруженные» |

10 000 |

|

|

|

|

10 000 |

|

2 |

20 «Основное производство» |

|

20 000 |

|

|

|

20 000 |

|

3 |

70 «Расчеты с персоналом по оплате труда» |

|

|

3 000 |

|

|

3 000 |

|

4 |

51 «Расчетные счета» |

|

|

|

50 000 |

|

50 000 |

|

5 |

68 «Расчеты по налогам и сборам» |

|

|

|

|

3 000 |

3 000 |

|

|

Итого по кредиту |

10 000 |

20 000 |

3 000 |

50 000 |

3 000 |

86 000 |

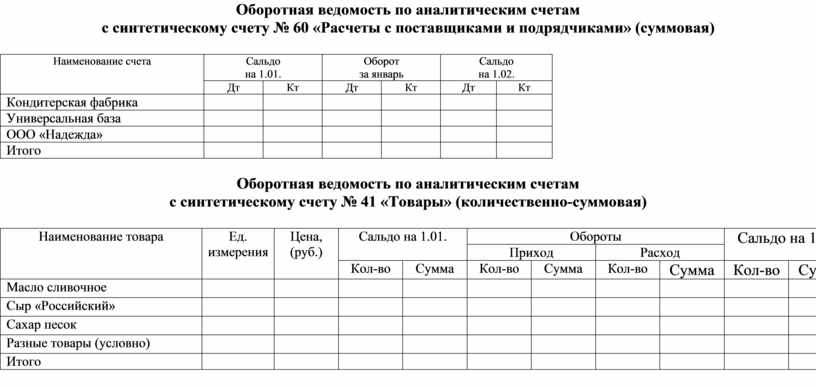

Оборотная ведомость по аналитическим счетам

с синтетическому счету № 60 «Расчеты с поставщиками и подрядчиками» (суммовая)

|

Наименование счета |

Сальдо на 1.01. |

Оборот за январь |

Сальдо на 1.02. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Кондитерская фабрика |

|

|

|

|

|

|

|

Универсальная база |

|

|

|

|

|

|

|

ООО «Надежда» |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Оборотная ведомость по аналитическим счетам

с синтетическому счету № 41 «Товары» (количественно-суммовая)

|

Наименование товара |

Ед. измерения |

Цена, (руб.) |

Сальдо на 1.01. |

Обороты |

Сальдо на 1.02. |

|||||

|

Приход |

Расход |

|||||||||

|

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|||

|

Масло сливочное |

|

|

|

|

|

|

|

|

|

|

|

Сыр «Российский» |

|

|

|

|

|

|

|

|

|

|

|

Сахар песок |

|

|

|

|

|

|

|

|

|

|

|

Разные товары (условно) |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

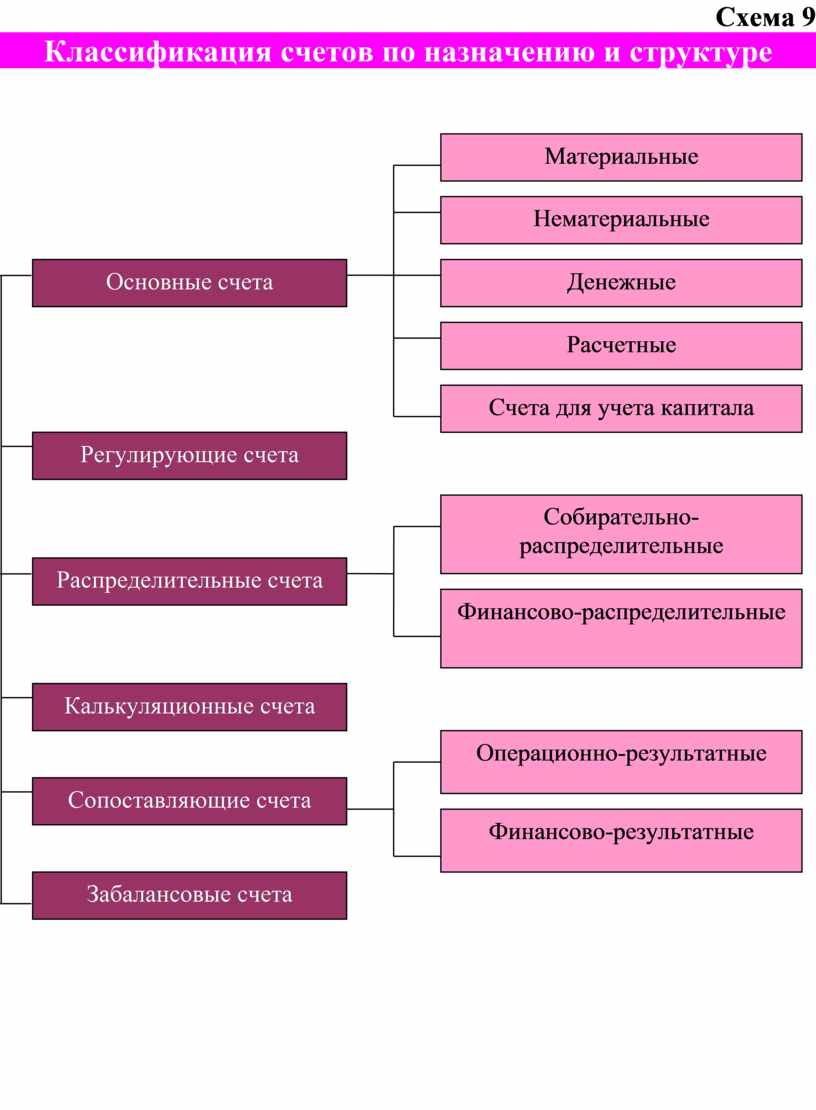

Схема 9

Классификация счетов по назначению и структуре

![]()

![]()

![]()

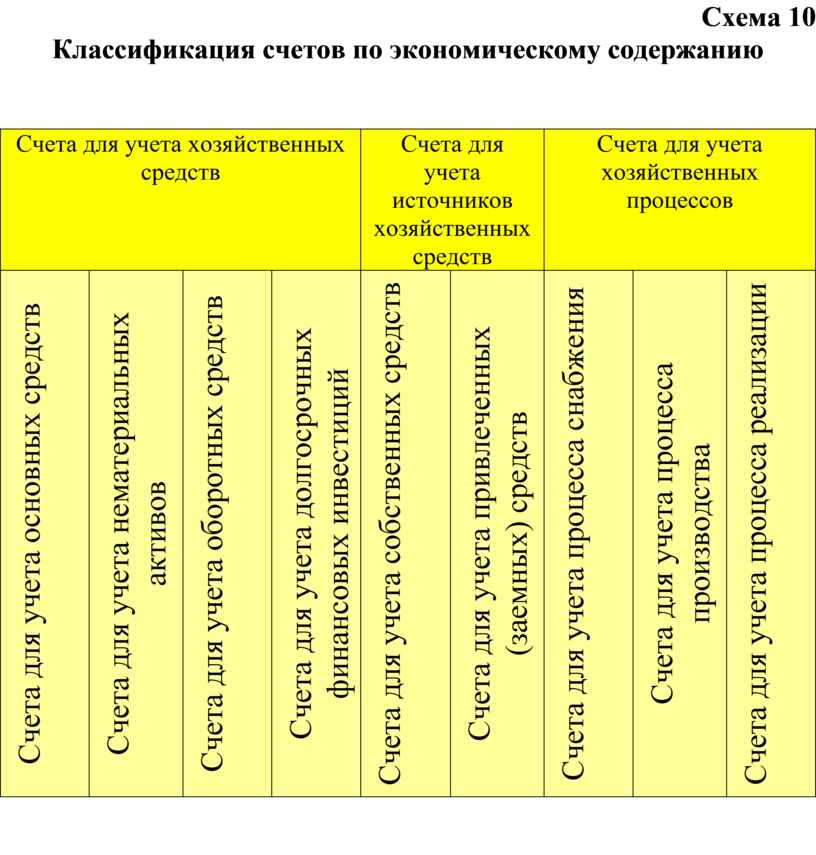

Схема 10

Классификация счетов по экономическому содержанию

|

Счета для учета хозяйственных средств |

Счета для учета источников хозяйственных средств |

Счета для учета хозяйственных процессов |

||||||

|

Счета для учета основных средств |

Счета для учета нематериальных активов |

Счета для учета оборотных средств |

Счета для учета долгосрочных финансовых инвестиций |

Счета для учета собственных средств |

Счета для учета привлеченных (заемных) средств |

Счета для учета процесса снабжения |

Счета для учета процесса производства |

Счета для учета процесса реализации |

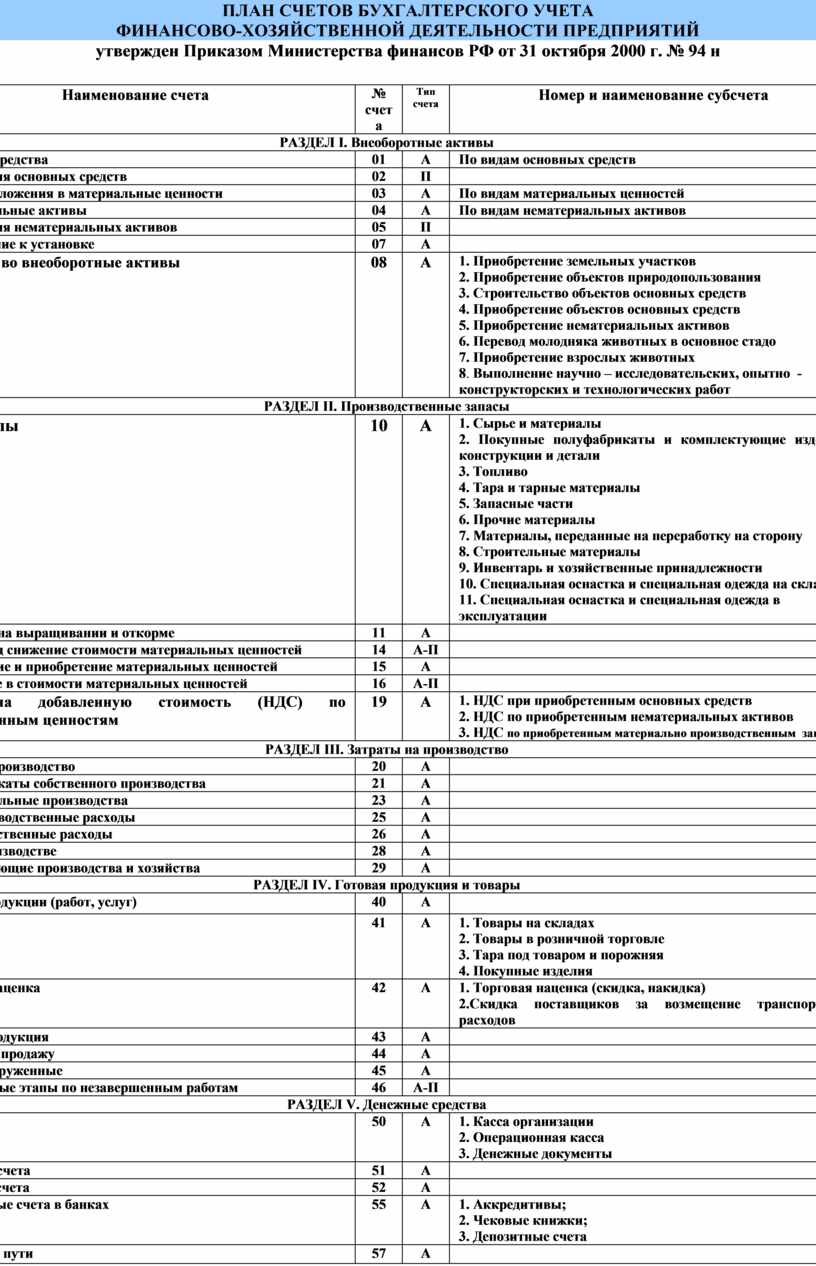

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

утвержден Приказом Министерства финансов РФ от 31 октября 2000 г. № 94 н

|

Наименование счета |

№ счета |

Тип счета |

Номер и наименование субсчета |

|

РАЗДЕЛ I. Внеоборотные активы |

|||

|

Основные средства |

01 |

А |

По видам основных средств |

|

Амортизация основных средств |

02 |

П |

|

|

Доходные вложения в материальные ценности |

03 |

А |

По видам материальных ценностей |

|

Нематериальные активы |

04 |

А |

По видам нематериальных активов |

|

Амортизация нематериальных активов |

05 |

П |

|

|

Оборудование к установке |

07 |

А |

|

|

Вложения во внеоборотные активы |

08 |

А |

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно – исследовательских, опытно - конструкторских и технологических работ |

|

РАЗДЕЛ II. Производственные запасы |

|||

|

Материалы |

10 |

А |

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные на переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе. 11. Специальная оснастка и специальная одежда в эксплуатации |

|

Животные на выращивании и откорме |

11 |

А |

|

|

Резервы под снижение стоимости материальных ценностей |

14 |

А-П |

|

|

Заготовление и приобретение материальных ценностей |

15 |

А |

|

|

Отклонение в стоимости материальных ценностей |

16 |

А-П |

|

|

Налог на добавленную стоимость (НДС) по приобретенным ценностям |

19 |

А |

1. НДС при приобретенным основных средств 2. НДС по приобретенным нематериальных активов 3. НДС по приобретенным материально производственным запасам |

|

РАЗДЕЛ III. Затраты на производство |

|||

|

Основное производство |

20 |

А |

|

|

Полуфабрикаты собственного производства |

21 |

А |

|

|

Вспомогательные производства |

23 |

А |

|

|

Общепроизводственные расходы |

25 |

А |

|

|

Общехозяйственные расходы |

26 |

А |

|

|

Брак в производстве |

28 |

А |

|

|

Обслуживающие производства и хозяйства |

29 |

А |

|

|

РАЗДЕЛ IV. Готовая продукция и товары |

|||

|

Выпуск продукции (работ, услуг) |

40 |

А |

|

|

Товары |

41 |

А |

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

|

Торговая наценка |

42 |

А |

1. Торговая наценка (скидка, накидка) 2.Скидка поставщиков за возмещение транспортных расходов |

|

Готовая продукция |

43 |

А |

|

|

Расходы на продажу |

44 |

А |

|

|

Товары отгруженные |

45 |

А |

|

|

Выполненные этапы по незавершенным работам |

46 |

А-П |

|

|

РАЗДЕЛ V. Денежные средства |

|||

|

Касса |

50 |

А |

1. Касса организации 2. Операционная касса 3. Денежные документы |

|

Расчетные счета |

51 |

А |

|

|

Валютные счета |

52 |

А |

|

|

Специальные счета в банках |

55 |

А |

1. Аккредитивы; 2. Чековые книжки; 3. Депозитные счета |

|

Переводы в пути |

57 |

А |

|

|

Финансовые вложения |

58 |

А |

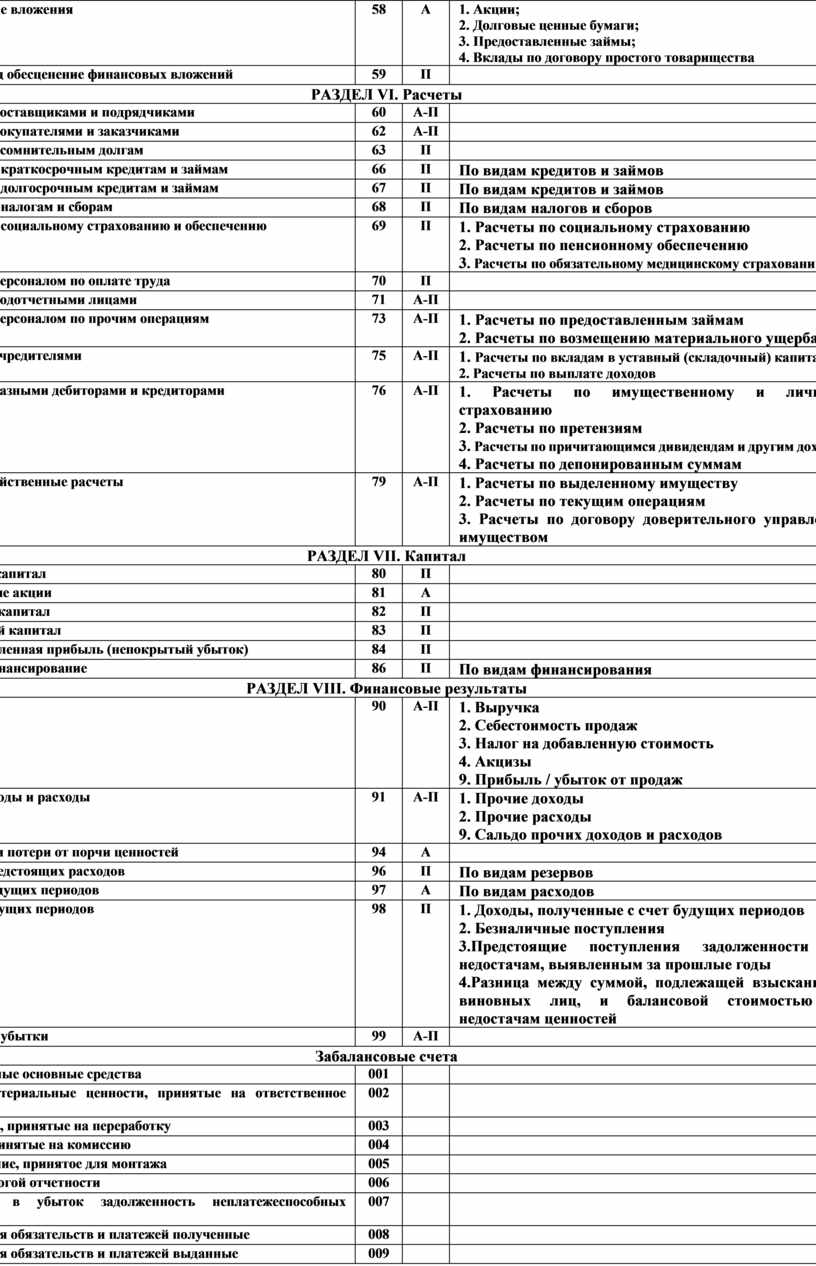

1. Акции; 2. Долговые ценные бумаги; 3. Предоставленные займы; 4. Вклады по договору простого товарищества |

|

Резервы под обесценение финансовых вложений |

59 |

П |

|

|

РАЗДЕЛ VI. Расчеты |

|||

|

Расчеты с поставщиками и подрядчиками |

60 |

А-П |

|

|

Расчеты с покупателями и заказчиками |

62 |

А-П |

|

|

Резервы по сомнительным долгам |

63 |

П |

|

|

Расчеты по краткосрочным кредитам и займам |

66 |

П |

По видам кредитов и займов |

|

Расчеты по долгосрочным кредитам и займам |

67 |

П |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

П |

По видам налогов и сборов |

|

Расчеты по социальному страхованию и обеспечению |

69 |

П |

1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

|

Расчеты с персоналом по оплате труда |

70 |

П |

|

|

Расчеты с подотчетными лицами |

71 |

А-П |

|

|

Расчеты с персоналом по прочим операциям |

73 |

А-П |

1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

|

Расчеты с учредителями |

75 |

А-П |

1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

|

Расчеты с разными дебиторами и кредиторами |

76 |

А-П |

1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

|

Внутрихозяйственные расчеты |

79 |

А-П |

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

|

РАЗДЕЛ VII. Капитал |

|||

|

Уставный капитал |

80 |

П |

|

|

Собственные акции |

81 |

А |

|

|

Резервный капитал |

82 |

П |

|

|

Добавочный капитал |

83 |

П |

|

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

П |

|

|

Целевое финансирование |

86 |

П |

По видам финансирования |

|

РАЗДЕЛ VIII. Финансовые результаты |

|||

|

Продажи |

90 |

А-П |

1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

|

Прочие доходы и расходы |

91 |

А-П |

1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

|

Недостачи и потери от порчи ценностей |

94 |

А |

|

|

Резервы предстоящих расходов |

96 |

П |

По видам резервов |

|

Расходы будущих периодов |

97 |

А |

По видам расходов |

|

Доходы будущих периодов

|

98 |

П |

1. Доходы, полученные с счет будущих периодов 2. Безналичные поступления 3.Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4.Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

|

Прибыли и убытки |

99 |

А-П |

|

|

Забалансовые счета |

|||

|

Арендованные основные средства |

001 |

|

|

|

Товарно-материальные ценности, принятые на ответственное хранение |

002 |

|

|

|

Материалы, принятые на переработку |

003 |

|

|

|

Товары, принятые на комиссию |

004 |

|

|

|

Оборудование, принятое для монтажа |

005 |

|

|

|

Бланки строгой отчетности |

006 |

|

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

007 |

|

|

|

Обеспечения обязательств и платежей полученные |

008 |

|

|

|

Обеспечения обязательств и платежей выданные |

009 |

|

|

|

Износ основных средств |

010 |

|

|

|

Основные средства, сданные в аренду |

011 |

|

|

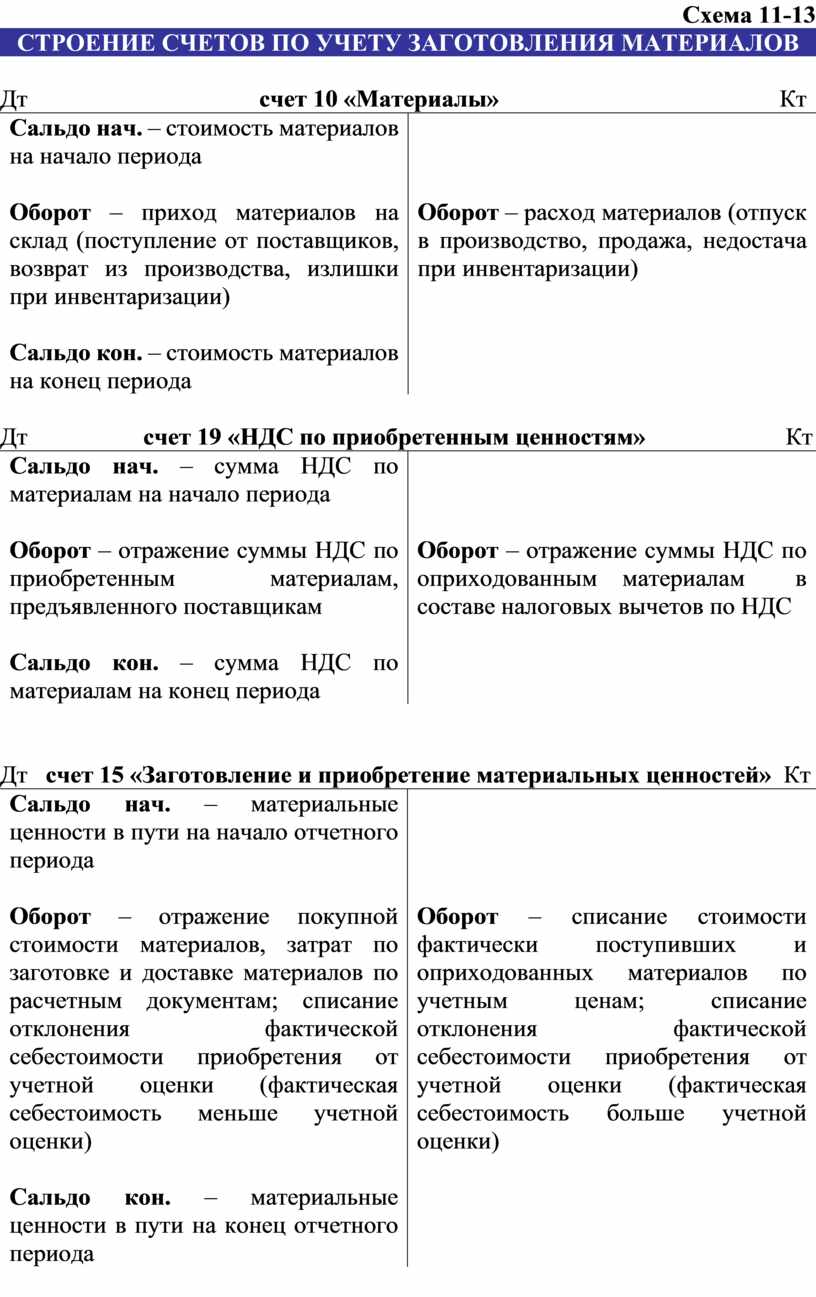

Схема 11-13

СТРОЕНИЕ СЧЕТОВ ПО УЧЕТУ ЗАГОТОВЛЕНИЯ МАТЕРИАЛОВ

Дт счет 10 «Материалы» Кт

|

Сальдо нач. – стоимость материалов на начало периода

Оборот – приход материалов на склад (поступление от поставщиков, возврат из производства, излишки при инвентаризации)

Сальдо кон. – стоимость материалов на конец периода |

Оборот – расход материалов (отпуск в производство, продажа, недостача при инвентаризации) |

Дт счет 19 «НДС по приобретенным ценностям» Кт

|

Сальдо нач. – сумма НДС по материалам на начало периода

Оборот – отражение суммы НДС по приобретенным материалам, предъявленного поставщикам

Сальдо кон. – сумма НДС по материалам на конец периода |

Оборот – отражение суммы НДС по оприходованным материалам в составе налоговых вычетов по НДС |

Дт счет 15 «Заготовление и приобретение материальных ценностей» Кт

|

Сальдо нач. – материальные ценности в пути на начало отчетного периода

Оборот – отражение покупной стоимости материалов, затрат по заготовке и доставке материалов по расчетным документам; списание отклонения фактической себестоимости приобретения от учетной оценки (фактическая себестоимость меньше учетной оценки)

Сальдо кон. – материальные ценности в пути на конец отчетного периода |

Оборот – списание стоимости фактически поступивших и оприходованных материалов по учетным ценам; списание отклонения фактической себестоимости приобретения от учетной оценки (фактическая себестоимость больше учетной оценки) |

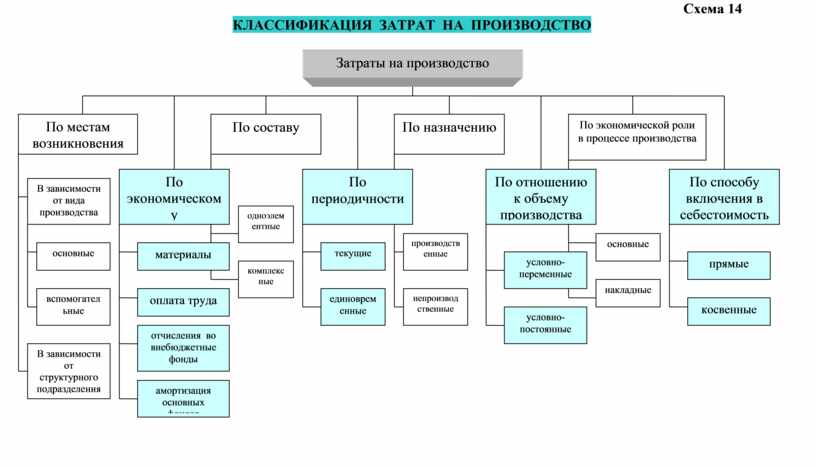

Схема 14

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

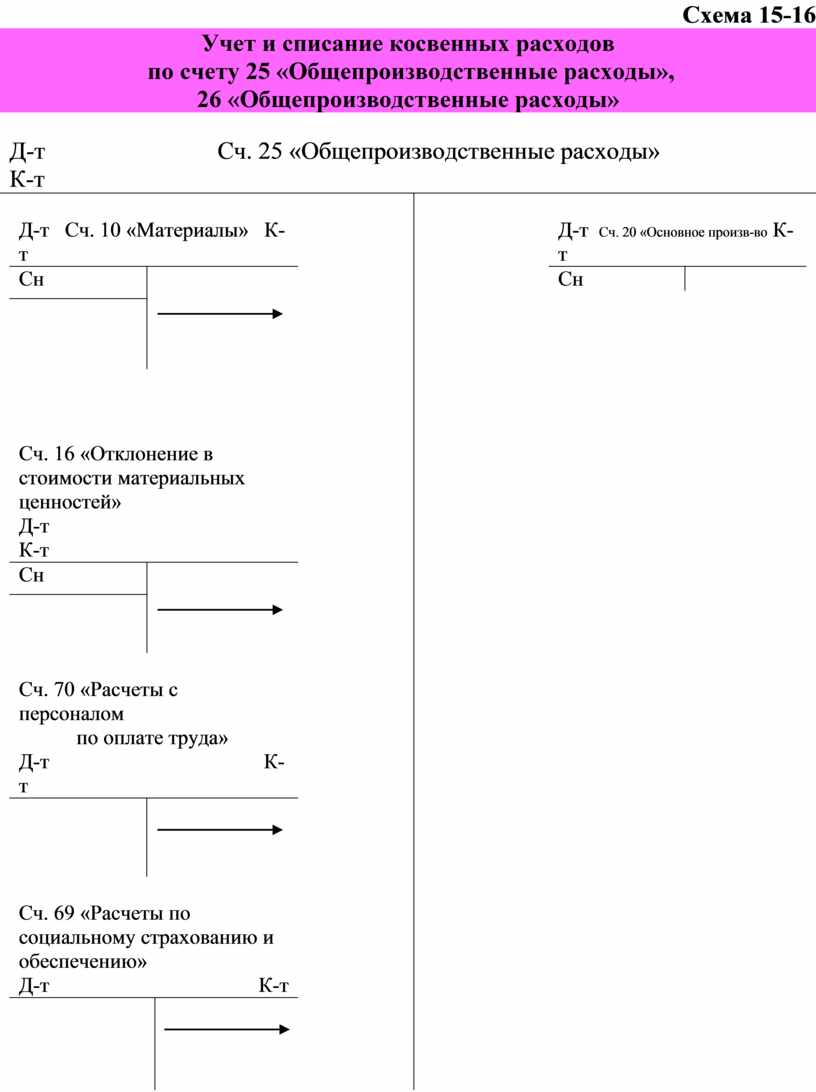

Схема 15-16

Учет и списание косвенных расходов

по счету 25 «Общепроизводственные расходы»,

26 «Общепроизводственные расходы»

|

Д-т Сч. 25 «Общепроизводственные расходы» К-т |

|||||||||||||

|

|

|

|

|

||||||||||

|

|

|||||||||||||

|

|

|||||||||||||

|

|

|||||||||||||

|

Об –расходы к распределению |

|||||||||||||

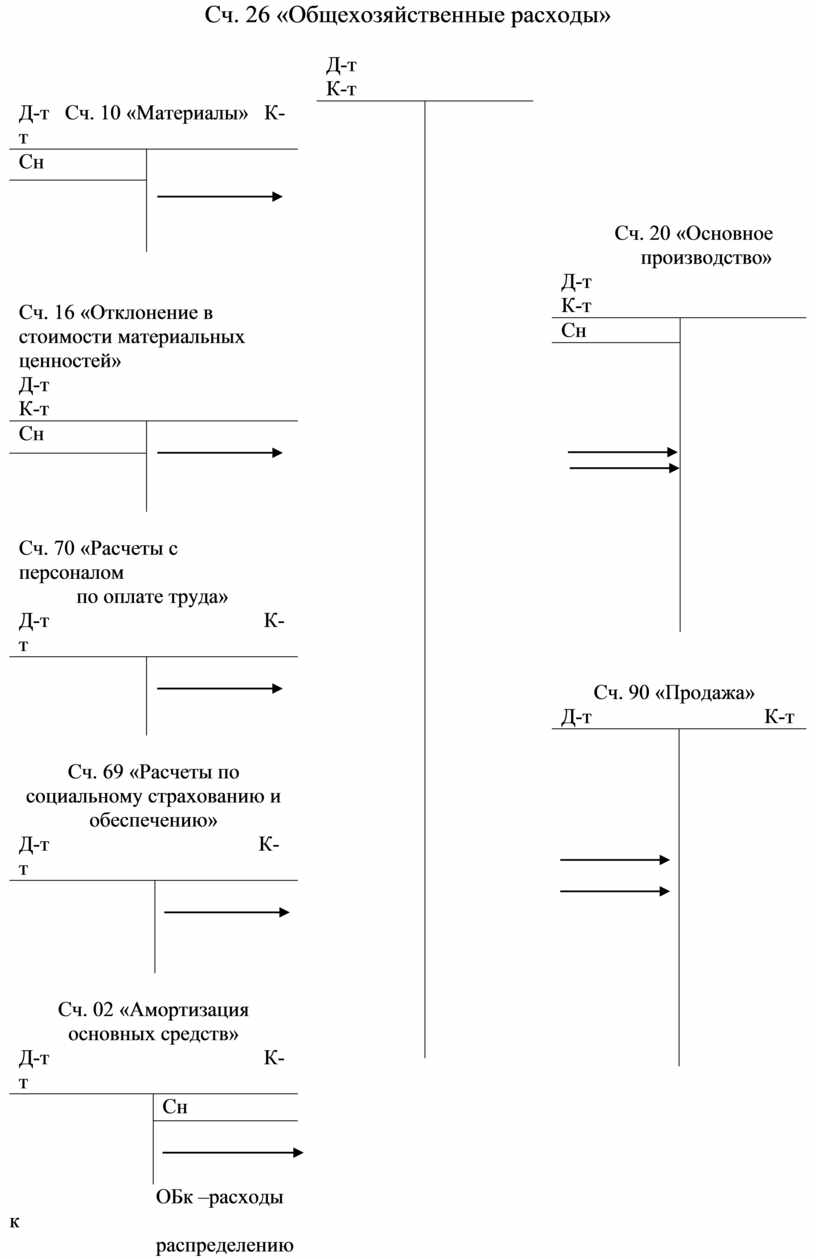

Сч. 26 «Общехозяйственные расходы»

|

|

|

Сч. 20 «Основное производство»

Сч. 90 «Продажа»

|

||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||

|

ОБк –расходы к распределению |

||||||||||||||||||||||||||||||

Собранные в течение отчетного периода косвенные расходы по счету 26 «Общественные расходы» и 25 «Общепроизводственные расходы» после распределения по объектам учета списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», общепроизводственные расходы могут списываться и на счет 90 «Продажи».

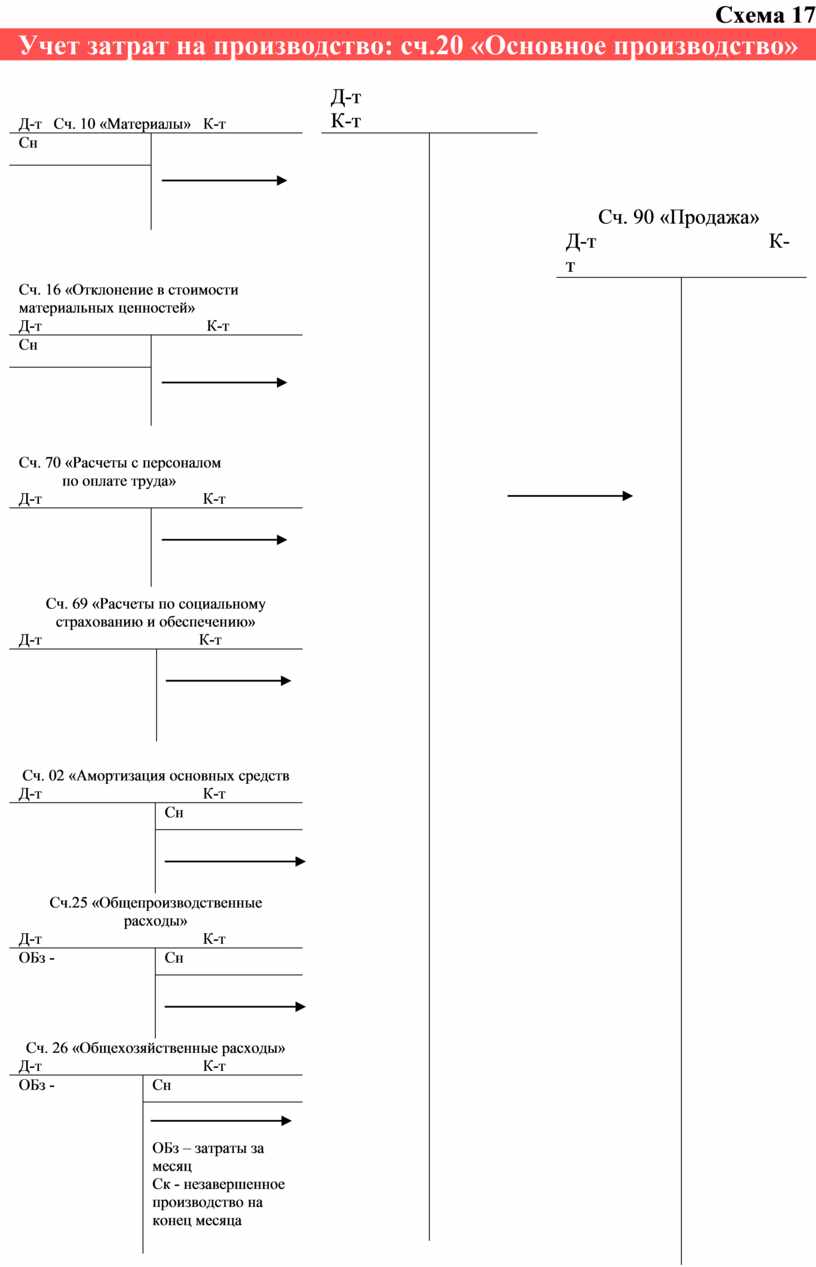

Схема 17

Учет затрат на производство: сч.20 «Основное производство»

|

|

|

Сч. 90 «Продажа»

|

|||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

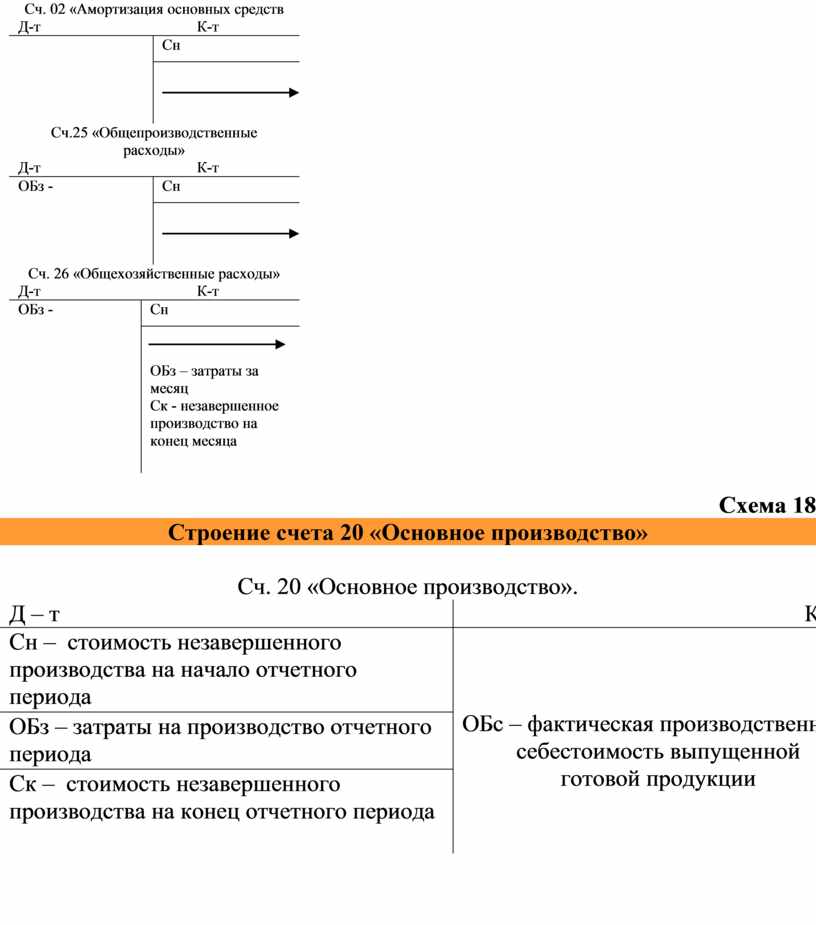

Схема 18

Строение счета 20 «Основное производство»

Сч. 20 «Основное производство».

|

Д – т |

К – т |

|

Сн – стоимость незавершенного производства на начало отчетного периода |

ОБс – фактическая производственная себестоимость выпущенной готовой продукции |

|

ОБз – затраты на производство отчетного периода |

|

|

Ск – стоимость незавершенного производства на конец отчетного периода |

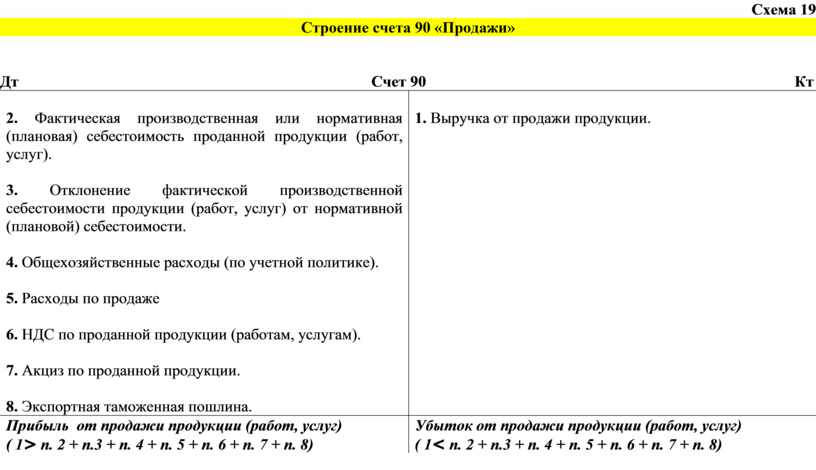

Схема 19

Строение счета 90 «Продажи»

Дт Счет 90 Кт

|

2. Фактическая производственная или нормативная (плановая) себестоимость проданной продукции (работ, услуг).

3. Отклонение фактической производственной себестоимости продукции (работ, услуг) от нормативной (плановой) себестоимости.

4. Общехозяйственные расходы (по учетной политике).

5. Расходы по продаже

6. НДС по проданной продукции (работам, услугам).

7. Акциз по проданной продукции.

8. Экспортная таможенная пошлина. |

1. Выручка от продажи продукции. |

|

Прибыль от продажи продукции (работ, услуг) ( 1> п. 2 + п.3 + п. 4 + п. 5 + п. 6 + п. 7 + п. 8) |

Убыток от продажи продукции (работ, услуг) ( 1< п. 2 + п.3 + п. 4 + п. 5 + п. 6 + п. 7 + п. 8) |

Схема 20-21

Процесс учетной регистрации хозяйственных операций

|

ДОКУМЕНТЫ |

|

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА (РЕГИСТРЫ) |

|

БАЛАНС И ДРУГИЕ ФОРМЫ ОТЧЕТНОСТИ |

Классификация учетных регистров

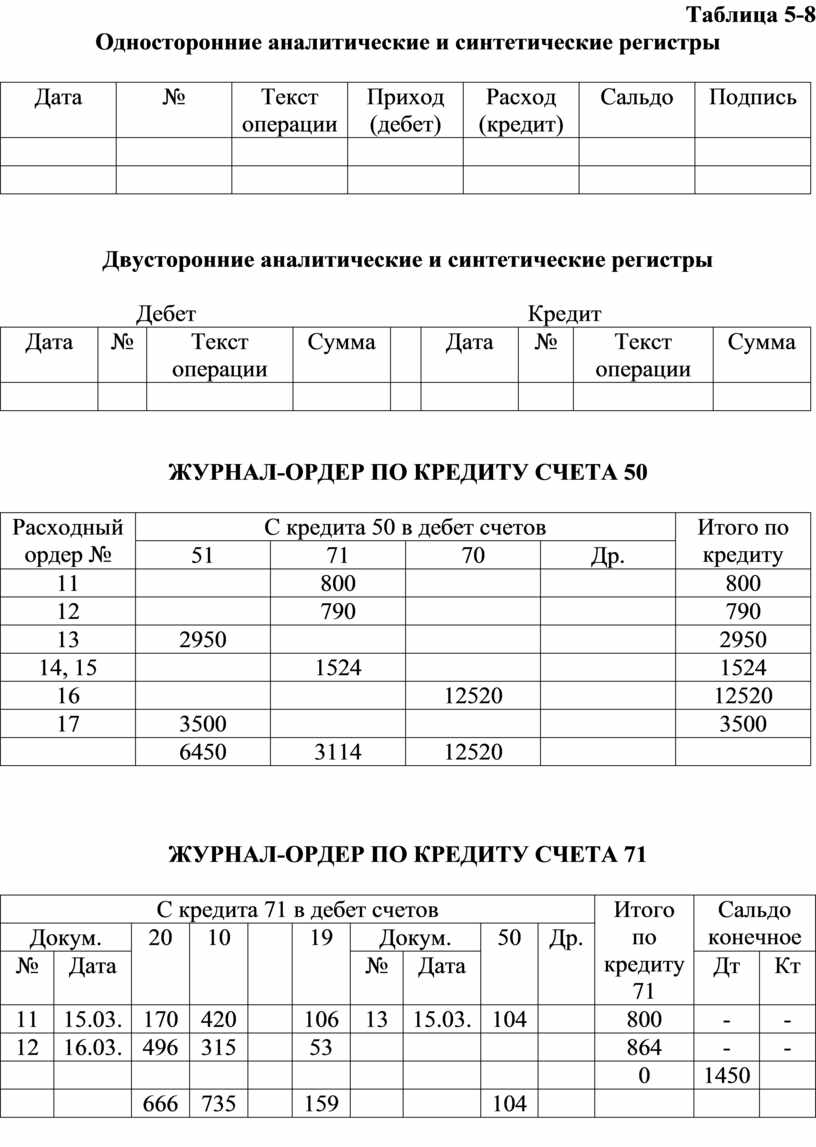

Таблица 5-8

Односторонние аналитические и синтетические регистры

|

Дата |

№ |

Текст операции |

Приход (дебет) |

Расход (кредит) |

Сальдо |

Подпись |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Двусторонние аналитические и синтетические регистры

Дебет Кредит

|

Дата |

№ |

Текст операции |

Сумма |

|

Дата |

№ |

Текст операции |

Сумма |

|

|

|

|

|

|

|

|

|

|

ЖУРНАЛ-ОРДЕР ПО КРЕДИТУ СЧЕТА 50

|

Расходный ордер № |

С кредита 50 в дебет счетов |

Итого по кредиту |

|||

|

51 |

71 |

70 |

Др. |

||

|

11 |

|

800 |

|

|

800 |

|

12 |

|

790 |

|

|

790 |

|

13 |

2950 |

|

|

|

2950 |

|

14, 15 |

|

1524 |

|

|

1524 |

|

16 |

|

|

12520 |

|

12520 |

|

17 |

3500 |

|

|

|

3500 |

|

|

6450 |

3114 |

12520 |

|

|

ЖУРНАЛ-ОРДЕР ПО КРЕДИТУ СЧЕТА 71

|

С кредита 71 в дебет счетов |

Итого по кредиту 71 |

Сальдо конечное |

||||||||||

|

Докум. |

20 |

10 |

|

19

|

Докум. |

50 |

Др. |

|||||

|

№ |

Дата |

№ |

Дата |

Дт |

Кт |

|||||||

|

11 |

15.03. |

170 |

420 |

|

106 |

13 |

15.03. |

104 |

|

800 |

- |

- |

|

12 |

16.03. |

496 |

315 |

|

53 |

|

|

|

|

864 |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

0 |

1450 |

|

|

|

|

666 |

735 |

|

159 |

|

|

104 |

|

|

|

|

Ведомость № 1 по дебету счета 50

|

Дата |

Приходный ордер № |

В дебет 50 с кредита счетов |

Итого по дебету |

||||||||

|

51 |

71 |

62 |

90-1 |

Др. |

|||||||

|

Сальдо начальное |

|

||||||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

Итого: |

|

|

|

|

|

|

|

||||

|

Сальдо конечное |

|

||||||||||

Журнал-ордер № 1 по кредиту счета 50

|

Расход. ордер № |

С кредита 50 в дебет счетов |

Итого по кредиту |

|||

|

51 |

71 |

70 |

Др. |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЖУРНАЛ-ОРДЕР № 7 ПО КРЕДИТУ СЧЕТА 71

|

С кредита 71 в дебет счетов |

Итого по кредиту 71 |

Сальдо конечное |

||||||||||

|

Докум. |

20 |

10 |

|

19

|

Докум. |

50 |

Др. |

|||||

|

№ |

Дата |

№ |

Дата |

Дт |

Кт |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

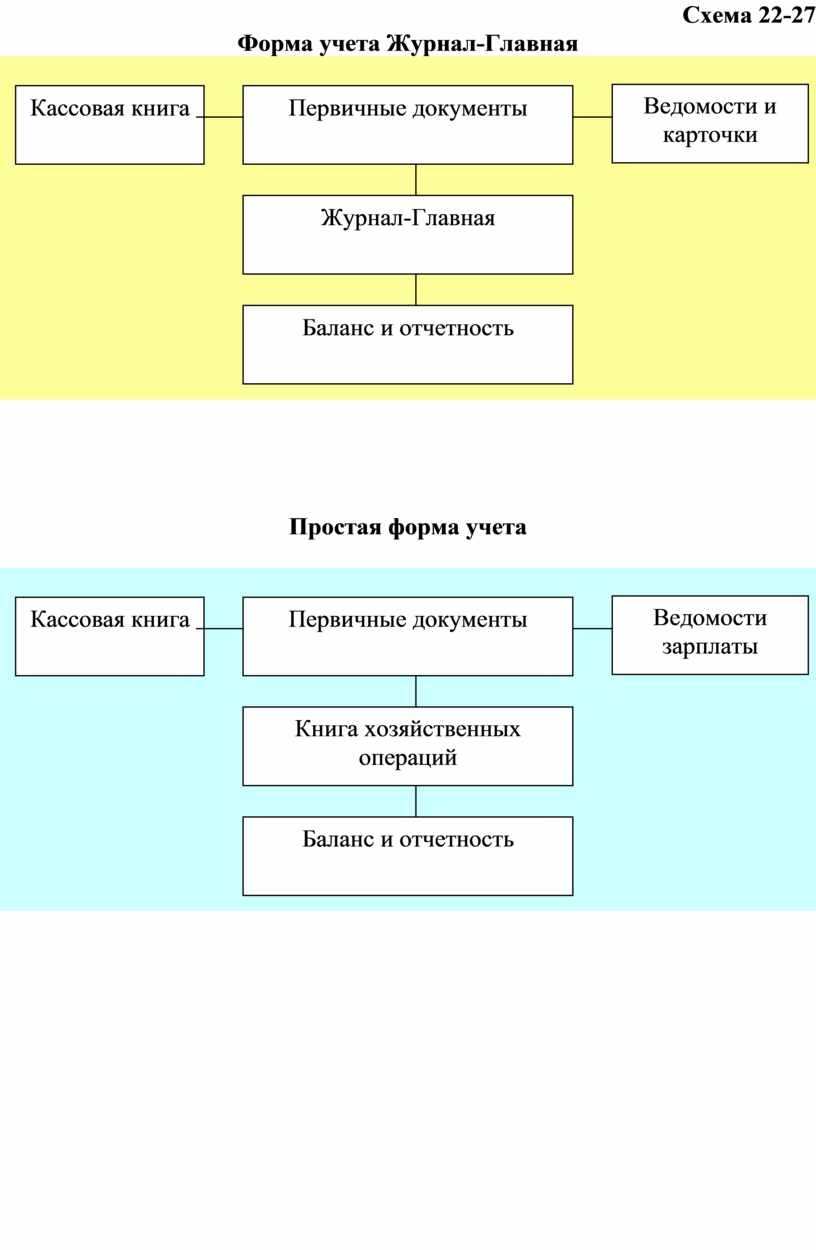

Схема 22-27

Форма учета Журнал-Главная

Ведомости и карточки

Простая форма учета

Ведомости зарплаты

Упрощенная форма учета

Ведомости и карточки аналитического учета

Журнально-ордерная форма учета

|

|

Баланс и отчетность Оборотная ведомость по счетам аналитического учета Карточки аналитического учета Главная книга Журналы-ордера

Автоматизированная форма учета

|

|||

|

|||

Мемориально-ордерная форма учета

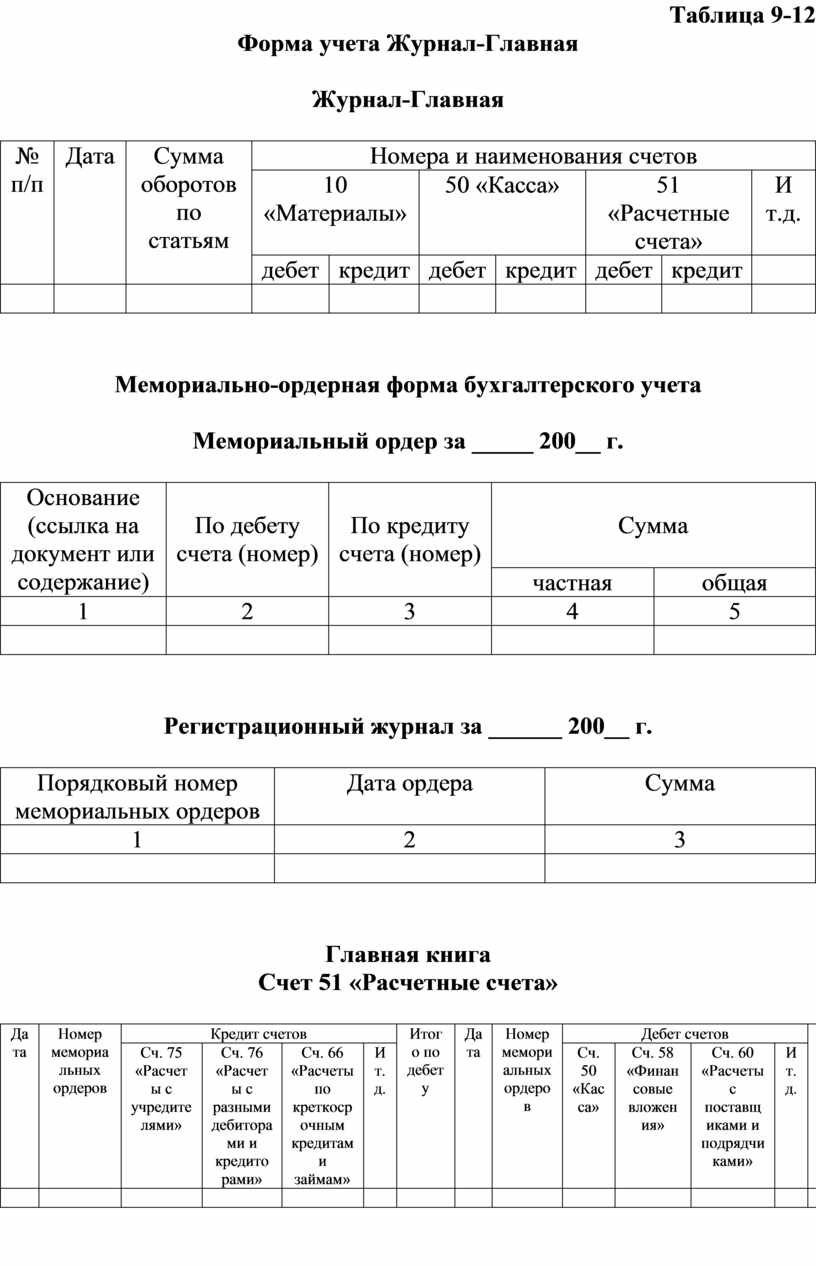

Таблица 9-12

Форма учета Журнал-Главная

Журнал-Главная

|

№ п/п |

Дата |

Сумма оборотов по статьям |

Номера и наименования счетов |

||||||

|

10 «Материалы» |

50 «Касса» |

51 «Расчетные счета» |

И т.д. |

||||||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|||

|

|

|

|

|

|

|

|

|

|

|

Мемориально-ордерная форма бухгалтерского учета

Мемориальный ордер за _____ 200__ г.

|

Основание (ссылка на документ или содержание) |

По дебету счета (номер) |

По кредиту счета (номер) |

Сумма

|

|

|

частная |

общая |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

Регистрационный журнал за ______ 200__ г.

|

Порядковый номер мемориальных ордеров |

Дата ордера |

Сумма |

|

1 |

2 |

3 |

|

|

|

|

Главная книга

Счет 51 «Расчетные счета»

|

Дата |

Номер мемориальных ордеров |

Кредит счетов |

Итого по дебету |

Дата |

Номер мемориальных ордеров |

Дебет счетов |

Итого по кредиту |

||||||

|

Сч. 75 «Расчеты с учредителями» |

Сч. 76 «Расчеты с разными дебиторами и кредиторами» |

Сч. 66 «Расчеты по креткосрочным кредитам и займам» |

И т.д. |

Сч. 50 «Касса» |

Сч. 58 «Финансовые вложения» |

Сч. 60 «Расчеты с поставщиками и подрядчиками» |

И т.д. |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

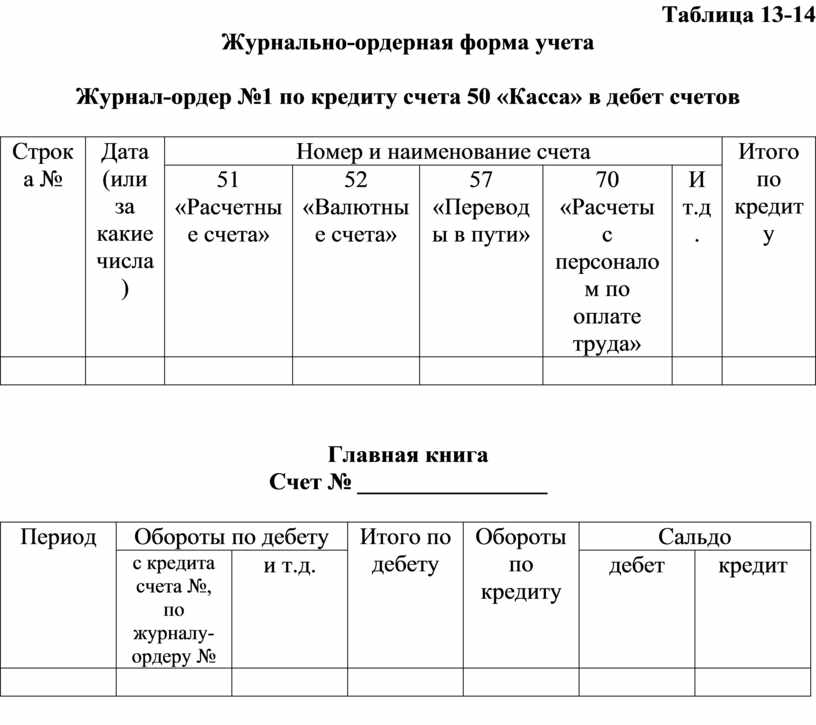

Таблица 13-14

Журнально-ордерная форма учета

Журнал-ордер №1 по кредиту счета 50 «Касса» в дебет счетов

|

Строка № |

Дата (или за какие числа) |

Номер и наименование счета |

Итого по кредиту |

||||

|

51 «Расчетные счета» |

52 «Валютные счета» |

57 «Переводы в пути» |

70 «Расчеты с персоналом по оплате труда» |

И т.д. |

|||

|

|

|

|

|

|

|

|

|

Главная книга

Счет № ________________

|

Период |

Обороты по дебету |

Итого по дебету |

Обороты по кредиту |

Сальдо |

||

|

с кредита счета №, по журналу-ордеру № |

и т.д. |

дебет |

кредит |

|||

|

|

|

|

|

|

|

|

Схема 28

Сравнительная схема форм бухгалтерского учета

|

Журнал-Главная |

|

Упрощенная |

|

Мемориально-ордерная |

|

Журнально-ордерная |

|

Автоматизированная |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Документы |

|

Документы |

|

Документы |

|

Документы |

|

Документы |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ведомости аналитического учета, карточки |

|

Ведомости синтетического учета |

|

Накопительные и группировочные ведомости, карточки аналитического учета |

|

Разработочные таблицы, ведомости и карточки аналитического учета |

|

Технические носители информации – диски, дискеты |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Книга Журнал-Главная |

|

Шахматная оборотная ведомость |

|

Мемориальные ордера |

|

Журналы-ордера |

|

Выходная информация |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс и отчетность |

|

Баланс и отчетность |

|

Регистрационный журнал и Главная книга |

|

Главная книга |

|

Регистры синтетического и аналитического учета |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Оборотные ведомости по синтетическим и аналитическим счетам |

|

Баланс и отчетность |

|

Баланс и отчетность |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Баланс и отчетность |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

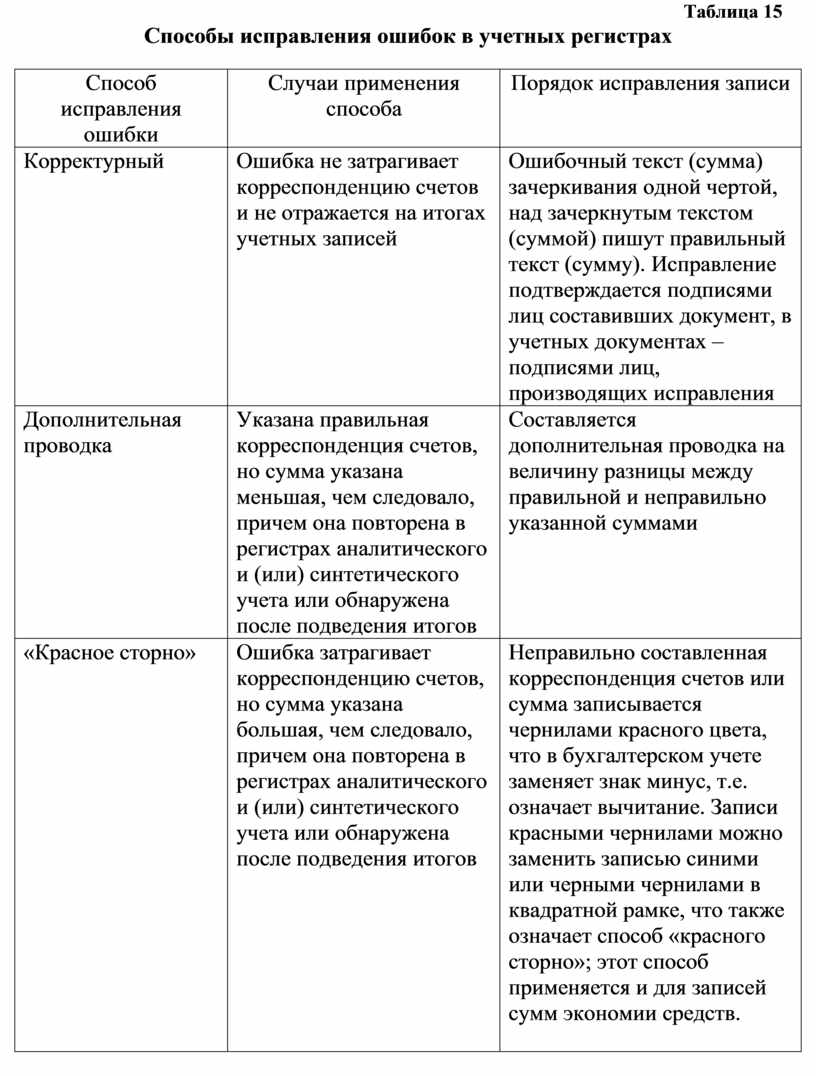

Таблица 15

Способы исправления ошибок в учетных регистрах

|

Способ исправления ошибки |

Случаи применения способа |

Порядок исправления записи |

|

Корректурный |

Ошибка не затрагивает корреспонденцию счетов и не отражается на итогах учетных записей |

Ошибочный текст (сумма) зачеркивания одной чертой, над зачеркнутым текстом (суммой) пишут правильный текст (сумму). Исправление подтверждается подписями лиц составивших документ, в учетных документах – подписями лиц, производящих исправления |

|

Дополнительная проводка |

Указана правильная корреспонденция счетов, но сумма указана меньшая, чем следовало, причем она повторена в регистрах аналитического и (или) синтетического учета или обнаружена после подведения итогов |

Составляется дополнительная проводка на величину разницы между правильной и неправильно указанной суммами |

|

«Красное сторно» |

Ошибка затрагивает корреспонденцию счетов, но сумма указана большая, чем следовало, причем она повторена в регистрах аналитического и (или) синтетического учета или обнаружена после подведения итогов |

Неправильно составленная корреспонденция счетов или сумма записывается чернилами красного цвета, что в бухгалтерском учете заменяет знак минус, т.е. означает вычитание. Записи красными чернилами можно заменить записью синими или черными чернилами в квадратной рамке, что также означает способ «красного сторно»; этот способ применяется и для записей сумм экономии средств.

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.