Поделиться

Налог на добавленную стоимость

Согласно п. 4.7 Закона о НДС, налоговые обязательства у предприятия-комиссионера возникают по правилу "первого события", т. е. либо на дату получения средств от третьего лица, либо на дату отгрузки комиссионного товара третьему лицу. То есть на дату, приходящуюся первой из двух указанных, предприятию-комиссионеру необходимо выписать третьему лицу налоговую накладную. В свою очередь, датой возникновения права на налоговый кредит считается дата перечисления средств в пользу комитента. Однако у комитента датой возникновения налоговых обязательств считается дата получения средств на свой счет от комиссионера. То есть комитент может выписать налоговую накладную комиссионеру только на ту дату, когда он получит на счет средства за проданный комиссионером товар. Вот и выходит, что комиссионер может включить в налоговый кредит сумму НДС только той датой, на которую комитент получит от него средства.

Бухгалтерский учет

Отражение на счетах бухгалтерского учета указанной ситуации рассмотрим на условном примере.

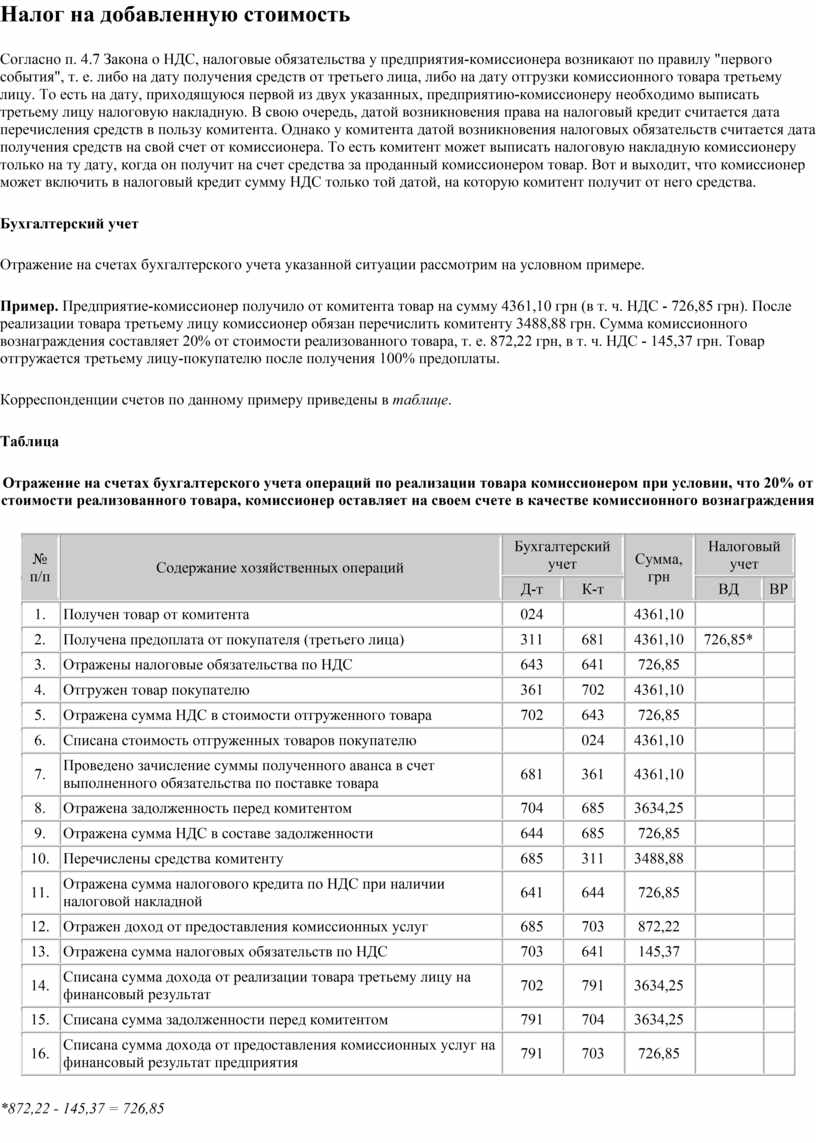

Пример. Предприятие-комиссионер получило от комитента товар на сумму 4361,10 грн (в т. ч. НДС - 726,85 грн). После реализации товара третьему лицу комиссионер обязан перечислить комитенту 3488,88 грн. Сумма комиссионного вознаграждения составляет 20% от стоимости реализованного товара, т. е. 872,22 грн, в т. ч. НДС - 145,37 грн. Товар отгружается третьему лицу-покупателю после получения 100% предоплаты.

Корреспонденции счетов по данному примеру приведены в таблице.

Таблица

Отражение на счетах бухгалтерского учета операций по реализации товара комиссионером при условии, что 20% от стоимости реализованного товара, комиссионер оставляет на своем счете в качестве комиссионного вознаграждения

|

№ п/п |

Содержание хозяйственных операций |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

ВД |

ВР |

|||

|

1. |

Получен товар от комитента |

024 |

|

4361,10 |

|

|

|

2. |

Получена предоплата от покупателя (третьего лица) |

311 |

681 |

4361,10 |

726,85* |

|

|

3. |

Отражены налоговые обязательства по НДС |

643 |

641 |

726,85 |

|

|

|

4. |

Отгружен товар покупателю |

361 |

702 |

4361,10 |

|

|

|

5. |

Отражена сумма НДС в стоимости отгруженного товара |

702 |

643 |

726,85 |

|

|

|

6. |

Списана стоимость отгруженных товаров покупателю |

|

024 |

4361,10 |

|

|

|

7. |

Проведено зачисление суммы полученного аванса в счет выполненного обязательства по поставке товара |

681 |

361 |

4361,10 |

|

|

|

8. |

Отражена задолженность перед комитентом |

704 |

685 |

3634,25 |

|

|

|

9. |

Отражена сумма НДС в составе задолженности |

644 |

685 |

726,85 |

|

|

|

10. |

Перечислены средства комитенту |

685 |

311 |

3488,88 |

|

|

|

11. |

Отражена сумма налогового кредита по НДС при наличии налоговой накладной |

641 |

644 |

726,85 |

|

|

|

12. |

Отражен доход от предоставления комиссионных услуг |

685 |

703 |

872,22 |

|

|

|

13. |

Отражена сумма налоговых обязательств по НДС |

703 |

641 |

145,37 |

|

|

|

14. |

Списана сумма дохода от реализации товара третьему лицу на финансовый результат |

702 |

791 |

3634,25 |

|

|

|

15. |

Списана сумма задолженности перед комитентом |

791 |

704 |

3634,25 |

|

|

|

16. |

Списана сумма дохода от предоставления комиссионных услуг на финансовый результат предприятия |

791 |

703 |

726,85 |

|

|

*872,22 - 145,37 = 726,85

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.