Поделиться

Частное профессиональное образовательное учреждение

«Международный открытый колледж»

_________________________________________________________________

КОНКУРСНАЯ РАБОТА

на тему:

«Финансовое мошенничество в современном мире»

Выполнил: студент 2-го курса Заколодкин Никита Витальевич

Руководитель: Калько Анна Юрьевна, преподаватель

Одинцово, 2025

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ ……………………………………………………………………… |

3 |

|

1. СОВРЕМЕННЫЕ УГРОЗЫ И ПРОЯВЛЕНИЯ МОШЕННИЧЕСТВА НА ФИНАНСОВОМ РЫНКЕ ………………………………………………………. |

5 |

|

1.1 Классификация и эволюция финансового мошенничества ………………. |

5 |

|

1.2 Анализ наиболее распространённых каналов мошенничества: интернет и телефон …………………………………………………………………………... |

6 |

|

2. СИСТЕМЫ ПРОТИВОДЕЙСТВИЯ И ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ ФИНАНСОВОГО РЫНКА ……………………………….. |

8 |

|

2.1 Технологии и правовое регулирование: международная и российская практика …………………………………………………………………………. |

8 |

|

2.2 Практика и инновационные методы борьбы с интернет - и телефонным мошенничеством ………………………………………………………………... |

9 |

|

ЗАКЛЮЧЕНИЕ …………………………………………………………………. |

12 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ …………………………… |

13 |

|

ПРИЛОЖЕНИЯ …………………………………………………………………. |

14 |

ВВЕДЕНИЕ

В современном мире финансовый рынок становится не только драйвером экономического развития, но и ареной для реализации преступных схем, связанных с финансовыми махинациями, мошенничеством и нарушением кибербезопасности. Цифровизация крупных банков, инвестиционных платформ, электронных платежей, дистанционных сервисов ведет к росту числа инновационных финансовых продуктов и одновременно увеличивает потенциальные угрозы для клиентов и инфраструктуры.

Согласно статистике Банка России на 2023 год, число зафиксированных инцидентов мошенничества ежегодно растет на 15–30%. Большая часть преступлений сконцентрирована именно в электронных, интернет- и телефонных каналах, что связано с массовым распространением мобильных приложений, онлайн-банкинга и малоосведомлённостью граждан о базовых технологиях социальной инженерии.

Финансовое мошенничество влечет за собой значительные потери не только для частных лиц, но и для корпоративного сектора, государств и мировой экономики в целом, подрывает доверие к финансовой системе и сдерживает развитие электронной коммерции. Безопасность на финансовом рынке — комплексная проблема, охватывающая правовые, организационные, технологические и социокультурные аспекты.

Актуальность темы

определяется необходимостью совершенствования системы противодействия новым

угрозам, повышения осведомленности населения и разработки современных

инструментов кибербезопасности.

Цель работы — провести комплексный анализ состояния безопасности и видов

мошенничества на финансовом рынке, с акцентом на интернет- и телефонные схемы,

выявить современные тенденции, зарубежный опыт и сформулировать предложения по

профилактике.

Задачи:

· Охарактеризовать ключевые угрозы финансового мошенничества.

· Проанализировать механизмы интернет- и телефонного мошенничества.

· Изучить российскую и мировую практику обеспечения финансовой кибербезопасности.

· Разработать предложения по снижению рисков на финансовом рынке.

Гипотеза исследования: совокупность правовых, организационно-технических и образовательных мер, интегрированных в единую стратегию, позволит снизить уровень интернет- и телефонного мошенничества на финансовом рынке не менее чем на 40 % в течение трёх лет.

Методология: в работе использованы методы статистического анализа, сравнительного правового исследования, системного подхода к оценке угроз, а также кейс-стади наиболее типичных инцидентов.

1. СОВРЕМЕННЫЕ УГРОЗЫ И ПРОЯВЛЕНИЯ МОШЕННИЧЕСТВА НА ФИНАНСОВОМ РЫНКЕ

1.1 Классификация и эволюция финансового мошенничества

Финансовое мошенничество — это сознательные действия сторон, направленные на незаконное получение выгоды посредством злоупотребления доверием, подделки документов, информационных атак и иных противоправных технологий [4].

Основные формы мошенничества на современном финансовом рынке:

· Классические схемы обмана (подделка документов, фиктивные компании);

· Интернет-мошенничество (phishing, pharming, vishing, скриминг, фишинговые сайты);

· Телефонное мошенничество (социальная инженерия, подмена номеров);

· Мошенничество с пластиковыми картами (skimming, carding, клонирование);

· Внутрибанковские махинации и инсайдерские действия;

· Инвестиционные пирамиды, схемы "Понци";

· Мошенничество с электронными платежами, криптовалютами, токенами NFT;

· Мошенничество на онлайн-аукционах и торговых платформах [5].

С развитием цифровых технологий ландшафт угроз значительно изменился. Если раньше преобладали мошенничества через бумажные документы или личное общение, то в XXI веке атаки массово переместились в киберпространство. Каждый новый виток цифровизации открывает для злоумышленников новые инструменты:

— Использование искусственного интеллекта и deep fake, — Масштабные фишинговые рассылки через мессенджеры, — Атаки на базы данных через уязвимости API банков.

За последние годы появилось понятие «социальной инженерии» — искусное манипулирование людьми с целью получения доступов, конфиденциальной информации или денежных средств. Всего по данным Ассоциации российских банков, за 2022 год количество атак с применением социальной инженерии выросло на 29%.

Визуально сравнительный анализ в таблицах представлен в Приложении 1.

1.2 Анализ наиболее распространённых каналов мошенничества: интернет и телефон

Интернет-мошенничество (online fraud)

Интернет стал главным полем для деятельности кибермошенников благодаря анонимности, скорости коммуникации и росту числа пользователей банковских приложений.

Основные виды интернет-мошенничества:

1. Phishing — рассылка поддельных электронных писем и сообщений от имени официальных организаций (банки, ФНС, службы безопасности). Получатель переходит по вредоносным ссылкам, где похищаются его логины, пароли и платежные реквизиты. Усложнение схем происходит с применением идентичных "двойниковых" сайтов банков.

2. Malware & Spyware — установка вредоносных программ на устройства жертвы через вложения, скачиваемые файлы, приложения с вирусами (трояны, кейлоггеры). Они перехватывают пароли, номера карт, иногда даже генерируют или перехватывают одноразовые коды.

3. Pharming — изменение маршрутизации DNS, когда пользователь при попытке входа на сайт банка попадает на поддельную страницу, где вводит свои данные.

4. Fake shops и инвестиционные платформы — создание псевдосервисов, поддельных инвестиционных компаний, которые после получения средств исчезают.

5. Мошенничество через соцсети и мессенджеры — рассылка ссылок на фишинговые ресурсы, навязывание “выигрышей” и быстрых заработков.

По данным Банка России, в 2022 году около 70% всех мошеннических транзакций совершались с использованием интернета. Суммарный ущерб физическим лицам в РФ только за 2022 год превысил 14 млрд рублей [1].

Телефонное мошенничество (vishing, spoofing)

С развитием IP-телефонии и массовой доступности сим-карт у мошенников появились новые методы социальной инженерии:

1. Звонки от "службы безопасности банка". Злоумышленники представляются сотрудниками банков, пугают жертву “подозрительными транзакциями” или “попыткой списания”, выманивают одноразовые коды и заставляют клиентов переводить средства на "безопасный счет".

2. Подмена номера (spoofing). Используются сервисы для подмены телефонного номера на легитимный номер банка, полиции, других организаций.

3. Автоматические звонки-роботы с сообщением о блокировке счета, подозрительных операциях, просьбами перезвонить по указанному номеру.

4. Подключение к СИМ-карте жертвы (SIM swap fraud) — перенос номера через мобильного оператора для получения доступа к SMS-кодам банка [2].

Расследования и статистика показывают, что только в 2022 году количество зарегистрированных телефонных мошенничеств выросло на 45%. Потери банков и граждан РФ оцениваются в несколько миллиардов рублей ежегодно.

Телефонное мошенничество распространено и сложно для пресечения, особенно в силу использования мультисим-карт, VPN, серверов за пределами РФ и анонимных платежных систем.

2. СИСТЕМЫ ПРОТИВОДЕЙСТВИЯ И ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ ФИНАНСОВОГО РЫНКА

2.1 Технологии и правовое регулирование: международная и российская практика

Эффективное противодействие мошенничеству возможно только на стыке технологий и права. Лучшие мировые практики демонстрируют необходимость комплексных мер.

Технологии

— Многофакторная аутентификация (2FA, 3FA)

— Биометрические методы идентификации (FaceID, отпечатки, голос)

— AI и Big Data для анализа поведения клиента — выявление нетипичных и подозрительных транзакций.

— Системы антифрода (анализ аномалий в реальном времени, блокировка подозрительных операций).

— Шифрование, цифровые сертификаты и токенизация платежей.

Международные системы предотвращения мошенничества

В США и ЕС действует ряд обязывающих стандартов:

— PSD2 (Payment Services Directive) — требует многофакторной аутентификации для крупных операций.

— PCI DSS — стандарт безопасности данных держателей платежных карт.

— KYC и AML (Know Your Customer и Anti-Money Laundering) — обязательная идентификация клиентов и отслеживание подозрительной активности [3].

Российский опыт: — В РФ основным регулятором кибербезопасности в финансовом секторе выступает Банк России, который принимает нормативные акты, регулирующие процедуры идентификации клиентов, внедрение обязательных стандартов безопасности и реагирования на инциденты. К основным документам относятся положения Банка России № 683-П («О требованиях к обеспечению защиты информации в процессах передачи электронных сообщений») и № 751-П («О требованиях к защите информации при осуществлении переводов денежных средств»).

Банки и другие финансовые организации обязаны внедрять технологии шифрования, системы мониторинга операций, регулярно обучать персонал принципам кибергигиены, а также информировать клиентов о новых методах мошенничества.

Важным элементом является создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере (ФинЦЕРТ Банка России), который обеспечивает обмен информацией об угрозах и координирует противодействие новым видам атак на национальном уровне.

Проблемные аспекты российского регулирования:

· Сложность международного обмена информацией о мошенниках из-за санкций и ограничений.

· Различия между крупными и региональными банками по уровню цифровизации и доступности современных средств защиты.

· Необходимость профильного образования и постоянного повышения квалификации сотрудников, работающих с киберугрозами [4].

2.2 Практика и инновационные методы борьбы с интернет- и телефонным мошенничеством

Internet fraud: современные механизмы защиты

1. Развитие интеллектуальных антифрод-систем. Банки и финтех-компании внедряют ИИ-алгоритмы, анализирующие поведение клиентов в мобильных и интернет-банке. Например, необычная сессия входа, смена географии, попытка доступа с неизвестного устройства, часто становятся поводом для автоматической блокировки транзакции или дополнительной идентификации.

2. Фильтрация трафика и борьба с фишинговыми сайтами. Российские операторы связи вместе с Роскомнадзором блокируют фишинговые ресурсы в рамках федеральных списков запрещённых сайтов. Появляются и собственные «чёрные списки» на уровне крупных банков, а также интеграция с международными системами мониторинга (например, Kaspersky Threat Intelligence).

3. Разработка безопасных интерфейсов мобильных банков. Ограничение на копирование ключевых полей, запоминание устройств, push-уведомления, информация о текущих и подозрительных попытках входа/перевода средств.

4. Образовательные программы для клиентов. Банки массово рассылают предупреждения о новых схемах мошенничества, реализуют обучающие курсы, регулярно напоминают о правилах безопасности в личном кабинете и мобильном приложении.

Phone fraud: опыт борьбы и цифровые инициативы

1. Технология Caller ID и блокировка подмененных вызовов. Операторы связи внедряют системы проверки номера, а банки интегрируются с решениями по анализу подозрительных вызовов, автоматически останавливая мошеннические обращения.

2. Анализ данных через нейросети. Некоторые банки используют автоматические системы распознавания подозрительных разговоров: во время разговора оператор наблюдает появление ключевых слов или сценариев, после чего инициируется дополнительная верификация.

3. Введение стандартов eSIM и усиленная регистрация абонентов. Переход на электронные сим-карты делает сложнее похищение телефонных номеров посредством поддельных заявлений. А активное внедрение двухфакторной аутентификации с биометрией сокращает риск потери доступа через подмену симки.

4. Межведомственное взаимодействие. Рост взаимодействия банков, операторов связи и правоохранительных органов помогает быстрее выявлять и блокировать мошеннические схемы, оперативно оповещать граждан о новых угрозах.

Зарубежный опыт и основные тренды

В США и странах Евросоюза активно ведётся работа по законодательному обеспечению прозрачности цифровых финансов, ужесточаются требования к разработчикам мобильных и онлайн-платформ. Используются «горячие линии» для жертв мошенников, программы поддержки кибербезопасности малого бизнеса, внедряется обязательная маркировка просматриваемых URL в браузерах для информирования пользователя.

Крупные технологические корпорации (Google, Apple, Microsoft) повышают уровень защищённости собственных экосистем: внедряют hardware security modules, безопасные облачные решения, быстро реагируют на массовые фишинговые волны.

Нынешний этап развития финансового рынка требует комплексности подхода, где современные технологии, грамотное правовое регулирование и просвещение населения должны идти рука об руку. Эффективность борьбы с мошенничеством определяется не только степенью внедрения автоматизированных систем защиты, но и уровнем цифровой культуры пользователей, а также скоростью взаимодействия всех участников рынка — от потребителей до регуляторов.

ЗАКЛЮЧЕНИЕ

Анализ состояния безопасности на финансовом рынке и динамики мошенничества показывает, что рост цифровизации несомненно увеличивает удобство финансовых услуг, но формирует новые типы угроз. На сегодняшний день интернет и телефон остаются главными каналами атаки на россиян, а методы социальной инженерии постоянно эволюционируют с использованием последних достижений IT-сферы.

Организации обязаны оперативно реагировать на новые вызовы — внедрять многоуровневые системы аутентификации, просветительские программы, обучать персонал и потребителей, сотрудничать с государством и друг с другом для создания единой цифровой экосистемы безопасности.

В России активно формируется инфраструктура противодействия мошенническим атакам: банки и финтех-компании инвестируют в ИИ и big data, законодатель ужесточает регламентацию и контроль, усиливается международное сотрудничество по отслеживанию транзакций. Однако успех будет зависеть, прежде всего, от уровня цифровой грамотности населения и необходимости развития совместимых, гибких и адаптивных инструментов кибербезопасности, способных противостоять новым видам мошенничества.

Новые угрозы требуют новых решений. Только объединение усилий государства, бизнеса, пользователей и экспертного сообщества обеспечит необходимую защиту финансовой системы страны, устойчивость экономики и доверие общества к инновациям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банк России. Годовой отчёт по кибербезопасности. Электронный ресурс: https://cbr.ru/Collection/Collection/File/49041/ar_2023.pdf

2. Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций. Отчёты по борьбе с интернет-мошенничеством 2022.

3. Поляков А.В. Мошенничество на финансовом рынке: современные вызовы и противодействие. — М.: Финансы, 2023.

4. Россинский Д.В., Кудрявцева М.Ю. Кибербезопасность в финансовом секторе: мировые тренды и российская практика. // Банковский вестник, 2023.

5. Министерство цифрового развития РФ. Цифровая грамотность населения как основа кибербезопасности. М., 2023.

Приложение 1

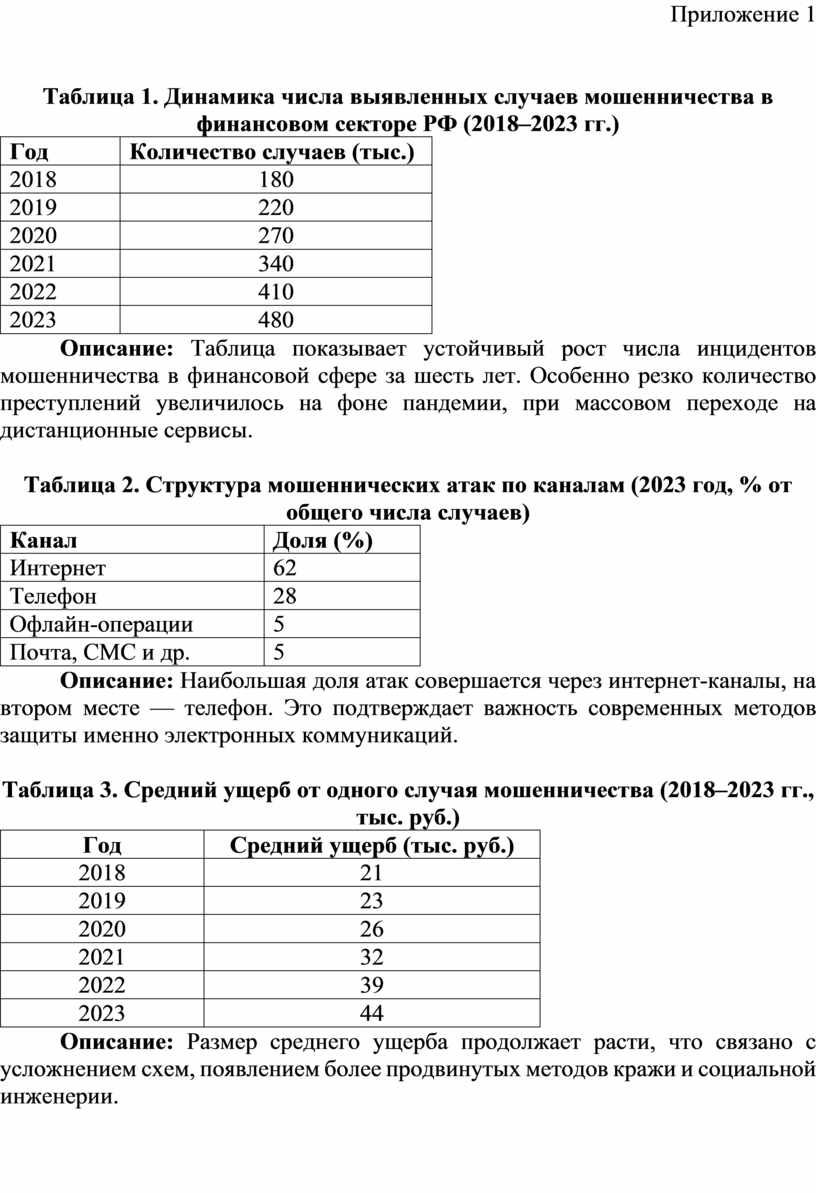

Таблица 1. Динамика числа выявленных случаев мошенничества в финансовом секторе РФ (2018–2023 гг.)

|

Год |

Количество случаев (тыс.) |

|

2018 |

180 |

|

2019 |

220 |

|

2020 |

270 |

|

2021 |

340 |

|

2022 |

410 |

|

2023 |

480 |

Описание: Таблица показывает устойчивый рост числа инцидентов мошенничества в финансовой сфере за шесть лет. Особенно резко количество преступлений увеличилось на фоне пандемии, при массовом переходе на дистанционные сервисы.

Таблица 2. Структура мошеннических атак по каналам (2023 год, % от общего числа случаев)

|

Канал |

Доля (%) |

|

Интернет |

62 |

|

Телефон |

28 |

|

Офлайн-операции |

5 |

|

Почта, СМС и др. |

5 |

Описание: Наибольшая доля атак совершается через интернет-каналы, на втором месте — телефон. Это подтверждает важность современных методов защиты именно электронных коммуникаций.

Таблица 3. Средний ущерб от одного случая мошенничества (2018–2023 гг., тыс. руб.)

|

Год |

Средний ущерб (тыс. руб.) |

|

2018 |

21 |

|

2019 |

23 |

|

2020 |

26 |

|

2021 |

32 |

|

2022 |

39 |

|

2023 |

44 |

Описание: Размер среднего ущерба продолжает расти, что связано с усложнением схем, появлением более продвинутых методов кражи и социальной инженерии.

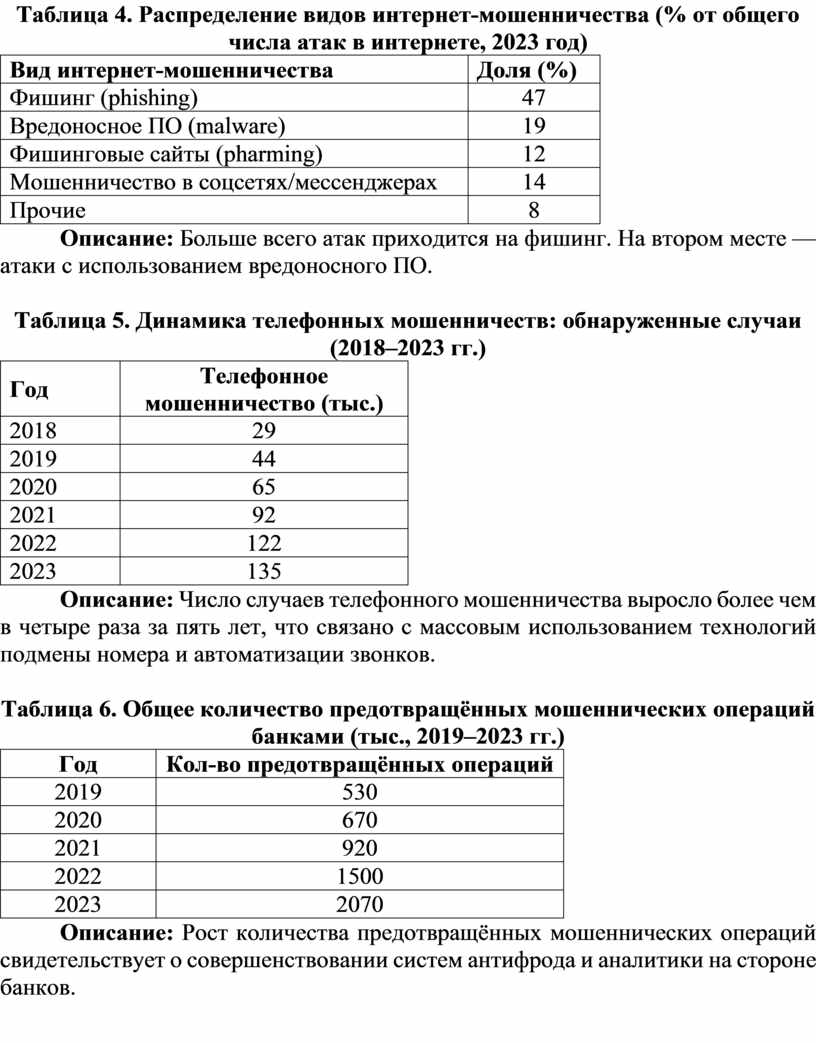

Таблица 4. Распределение видов интернет-мошенничества (% от общего числа атак в интернете, 2023 год)

|

Вид интернет-мошенничества |

Доля (%) |

|

Фишинг (phishing) |

47 |

|

Вредоносное ПО (malware) |

19 |

|

Фишинговые сайты (pharming) |

12 |

|

Мошенничество в соцсетях/мессенджерах |

14 |

|

Прочие |

8 |

Описание: Больше всего атак приходится на фишинг. На втором месте — атаки с использованием вредоносного ПО.

Таблица 5. Динамика телефонных мошенничеств: обнаруженные случаи (2018–2023 гг.)

|

Год |

Телефонное мошенничество (тыс.) |

|

2018 |

29 |

|

2019 |

44 |

|

2020 |

65 |

|

2021 |

92 |

|

2022 |

122 |

|

2023 |

135 |

Описание: Число случаев телефонного мошенничества выросло более чем в четыре раза за пять лет, что связано с массовым использованием технологий подмены номера и автоматизации звонков.

Таблица 6. Общее количество предотвращённых мошеннических операций банками (тыс., 2019–2023 гг.)

|

Год |

Кол-во предотвращённых операций |

|

2019 |

530 |

|

2020 |

670 |

|

2021 |

920 |

|

2022 |

1500 |

|

2023 |

2070 |

Описание: Рост количества предотвращённых мошеннических операций свидетельствует о совершенствовании систем антифрода и аналитики на стороне банков.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.