Поделиться

ІНДИВІДУАЛЬНЕ ЗАВДАННЯ

ДО ТЕМИ: «АНАЛІЗ ФІНАНСОВОЇ

СТІЙКОСТІ ПІДПРИЄМСТВА»

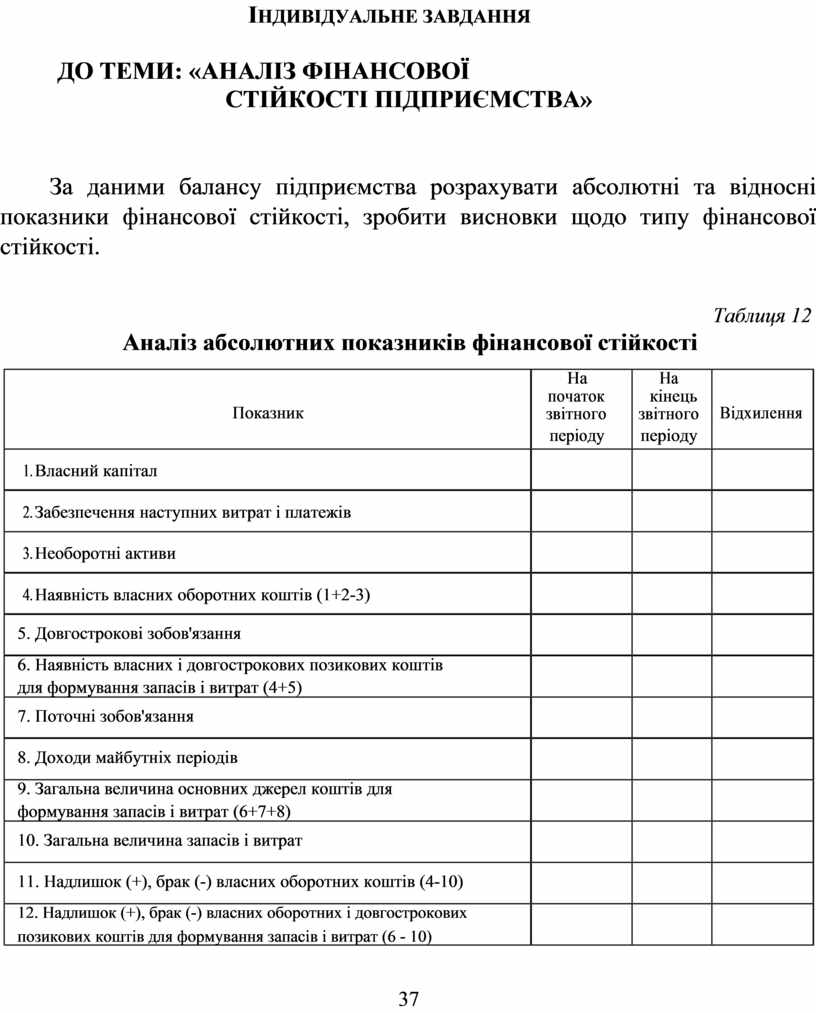

За даними балансу підприємства розрахувати абсолютні та відносні показники фінансової стійкості, зробити висновки щодо типу фінансової стійкості.

Таблиця 12

Аналіз абсолютних показників фінансової стійкості

|

|

|

На |

На |

|

|

|

Показник |

початок |

кінець |

Відхилення |

|

|

звітного |

звітного |

||

|

|

|

періоду |

періоду |

|

|

1. |

Власний капітал |

|

|

|

|

2. |

Забезпечення наступних витрат і платежів |

|

|

|

|

3. |

Необоротні активи |

|

|

|

|

4. |

Наявність власних оборотних коштів (1+2-3) |

|

|

|

5. Довгострокові зобов'язання

6. Наявність власних і довгострокових позикових коштів для формування запасів і витрат (4+5)

7. Поточні зобов'язання

8. Доходи майбутніх періодів

9. Загальна величина основних джерел коштів для формування запасів і витрат (6+7+8)

10. Загальна величина запасів і витрат

11. Надлишок (+), брак (-) власних оборотних коштів (4-10)

12. Надлишок (+), брак (-) власних оборотних і довгострокових позикових коштів для формування запасів і витрат (6 - 10)

37

13.

Надлишок (+), брак (-) загальної величини основних

джерел коштів для формування запасів і витрат (9-10)

Надлишок (+), брак (-) загальної величини основних

джерел коштів для формування запасів і витрат (9-10)

14. Трьохкомпонентний показник типу фінансової стійкості (1(ряд. 11), 2(ряд.12), 3(ряд.13))

Поряд з абсолютними показниками фінансової стійкості доцільно розраховувати також сукупність відносних аналітичних показників — коефіцієнтів фінансової стійкості.

1. Коефіцієнт забезпечення запасів власними коштами розраховується відношенням суми власних оборотних коштів до матеріальних запасів.

За формою балансу в чисельнику буде різниця між розділом II активу балансу та розділом IV пасиву балансу, в знаменнику — сума рядків 100-140 розділу II активу балансу, тобто:

∑ Кво IIр. АБ − IVр. ПБ

Кмз = ———— = ———————————— ,

ЗЗ ∑ рядків 100−140 IIр. АБ

де: Кмз — коефіцієнт забезпечення матеріальних запасів власними коштами;

Кво— сума власних оборотних коштів; 33 — запаси і затрати.

Кмз показує, якою мірою запаси і затрати покриті власними коштами і не потребують залучення позикових.

Даний коефіцієнт необхідно розглядати у взаємозв'язку із станом виробничих запасів. Якщо на підприємстві значні надлишкові запаси, то власні оборотні кошти не покриють їх повністю, тому коефіцієнт буде набагато менше одиниці.

За умови нестачі запасів для проведення нормальної виробничо-господарської діяльності підприємства коефіцієнт буде більше одиниці, але це не свідчить про стійкість фінансового стану. Нормальним явищем є рівень коефіцієнта 0,6-0,8. Деякі автори називають нижню критичну величину — 0,5.

2. Коефіцієнт маневреності власного капіталу (власних коштів) розраховується як відношення власних оборотних коштів до власного капіталу: в чисельнику буде різниця між розділом II активу балансу та розділом IV пасиву балансу, в знаменнику — підсумок розділу І пасиву балансу, тобто:

∑ Кво IIр. АБ − IVр. ПБ Кмвк = ———— = ————————— ,

ВК Iр. ПБ

де Кмвк— коефіцієнт маневреності власного капіталу;

38

ВК— власний капітал (підсумок розділу І пасиву балансу).

З фінансової точки зору, чим вище цей коефіцієнт, тим краще. Він характеризує ступінь мобілізації власного капіталу, показує, яка частина власного капіталу знаходиться в обігу для фінансування поточної діяльності підприємства, тобто в тій формі, яка дає змогу вільно маневрувати цими засобами. Чим вище показник, тим краще фінансовий стан підприємства, забезпечується більш достатня гнучкість у використанні власних коштів господарюючого суб'єкта. Оптимальне значення дорівнює 0,5, на думку деяких авторів, — більше 0,3.

3. Коефіцієнт довгострокового залучення позикових коштів

розраховується як відношення суми довгострокових залучених коштів до величини довгострокового капіталу:

∑ ДЗК Кдзк = ———— ,

ДК

де Кдзк — коефіцієнт довгострокового залучення коштів;

∑ ДКЗ — сума довгострокових залучених коштів (Ф. №1 р. 430 + р. 480); ДК — довгостроковий капітал (Ф. №1 р.380 + р. 430 + р. 480).

Характеризує структуру капіталу. Зростання цього показника є негативною тенденцією, яка означає, що підприємство починає все більше залежати від зовнішніх інвесторів.

4. Коефіцієнт стабільності структури оборотних коштів

розраховується як відношення суми власних оборотних коштів до всієї сукупності оборотних коштів: в чисельнику буде різниця між розділом II активу балансу та розділом IV пасиву балансу, в знаменнику — підсумок розділу II активу балансу, тобто:

∑ Кво IIр. АБ − IVр. ПБ Кссок = ———— = ————————— ,

ОК IIр. АБ

де Кссок — коефіцієнт стабільності структури оборотних коштів; ОК— оборотний капітал.

Використовується для оцінки власних оборотних коштів. Зростання цього показника є позитивною тенденцією.

5. Коефіцієнт виробничих фондів визначається відношенням вартості виробничих фондів (основних засобів, виробничих запасів та незавершеного виробництва) до валюти балансу:

39

ВФ

Квф = ——— ,

ВБ

Вважається, що нормальне значення цього показника дорівнює 0,5−0,65. Якщо показник менший від нормального значення, слід вжити заходів щодо поповнення майна виробничого призначення.

6. Індекс постійного активу розраховується як відношення основного капіталу до власного капіталу:

ОсК Iр. АБ

Іпа = ——— = ————— , ВК Iр. ПБ

де Іпа — індекс постійного активу; ОсК— основний капітал.

Використовується для характеристики стану основного капіталу, показує питому вагу основних засобів і позаоборотних активів у джерелах власних засобів.

7. Коефіцієнт накопичення амортизації розраховується як відношення суми амортизації (зносу) основних засобів і нематеріальних активів до первісної вартості основних засобів і нематеріальних активів, що амортизується:

АМ Кам = ————— ,

ПВарт

де Кам — коефіцієнт накопичення амортизації;

AM — сума амортизації (зносу) основних засобів і нематеріальних активів;

ПВарт — первісна вартість основних засобів і нематеріальних активів.

Цей коефіцієнт показує інтенсивність накопичення коштів для оновлення основного капіталу. Його величина залежить від терміну експлуатації основних засобів: чим він більший, тим вищий коефіцієнт. При оцінюванні накопичення амортизації слід визначати технічний стан засобів, який погіршується по мірі продовження терміну експлуатації. Необхідно також встановити, чи не є швидке зростання Кам результатом прискореної амортизації. Необхідно оцінювати і достатність накопичення амортизації для відновлювання і заміни основних засобів. При цьому зіставляється сума накопиченої амортизації з необхідною, розрахованою за даними про сучасну вартість основних засобів, що підлягають відновленню і заміні.

40

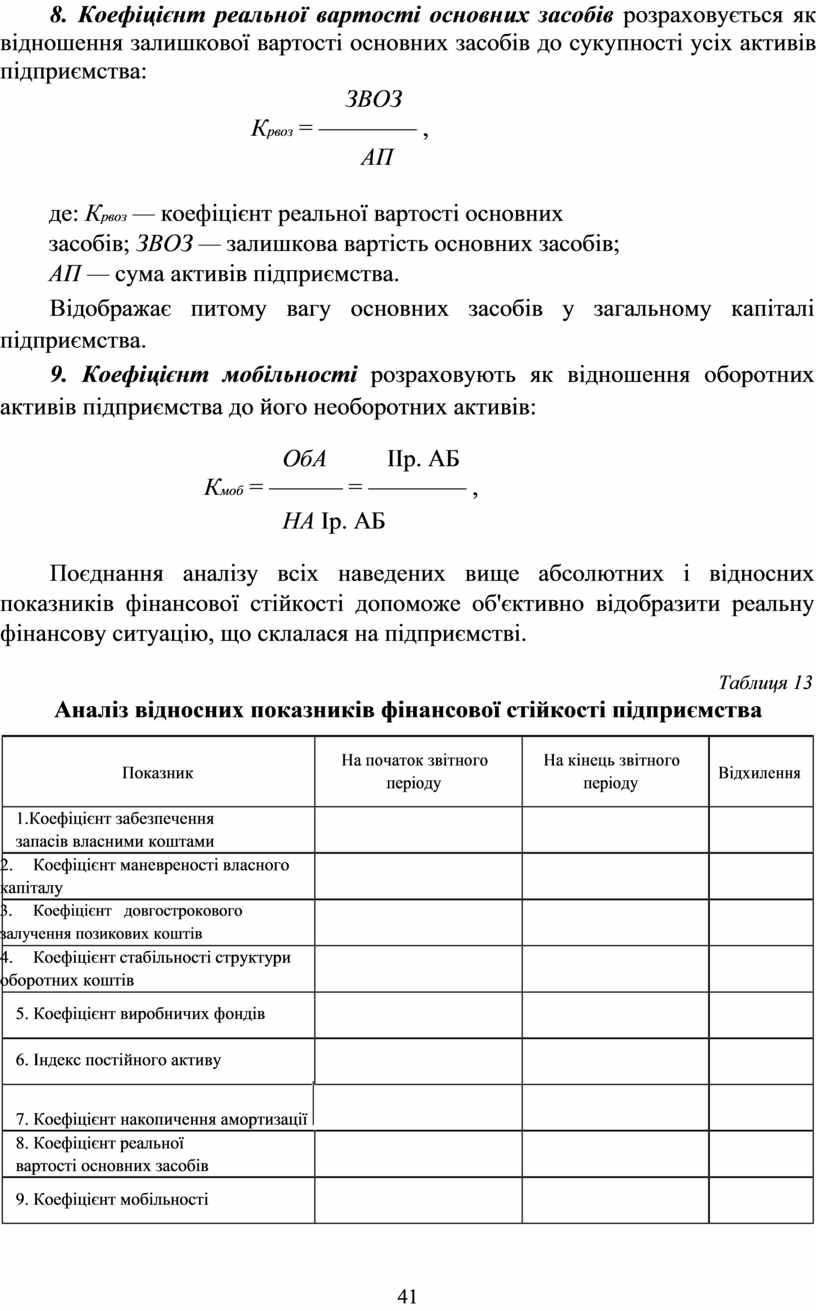

8. Коефіцієнт реальної вартості основних засобів розраховується як відношення залишкової вартості основних засобів до сукупності усіх активів підприємства:

ЗВОЗ Крвоз = ———— ,

АП

де: Крвоз — коефіцієнт реальної вартості основних засобів; ЗВОЗ — залишкова вартість основних засобів; АП — сума активів підприємства.

Відображає питому вагу основних засобів у загальному капіталі підприємства.

9. Коефіцієнт мобільності розраховують як відношення оборотних активів підприємства до його необоротних активів:

ОбА IIр. АБ

Кмоб = ——— = ———— , НА Iр. АБ

Поєднання аналізу всіх наведених вище абсолютних і відносних показників фінансової стійкості допоможе об'єктивно відобразити реальну фінансову ситуацію, що склалася на підприємстві.

Таблиця 13

Аналіз відносних показників фінансової стійкості підприємства

|

Показник |

На початок звітного |

На кінець звітного |

Відхилення |

|

|

періоду |

періоду |

|||

|

|

|

1.Коефіцієнт забезпечення запасів власними коштами

2. Коефіцієнт маневреності власного капіталу

3. Коефіцієнт довгострокового залучення позикових коштів

4. Коефіцієнт стабільності структури оборотних коштів

5. Коефіцієнт виробничих фондів

6. Індекс постійного активу

7.

Коефіцієнт накопичення амортизації ![]()

8. Коефіцієнт реальної вартості основних засобів

9. Коефіцієнт мобільності

41

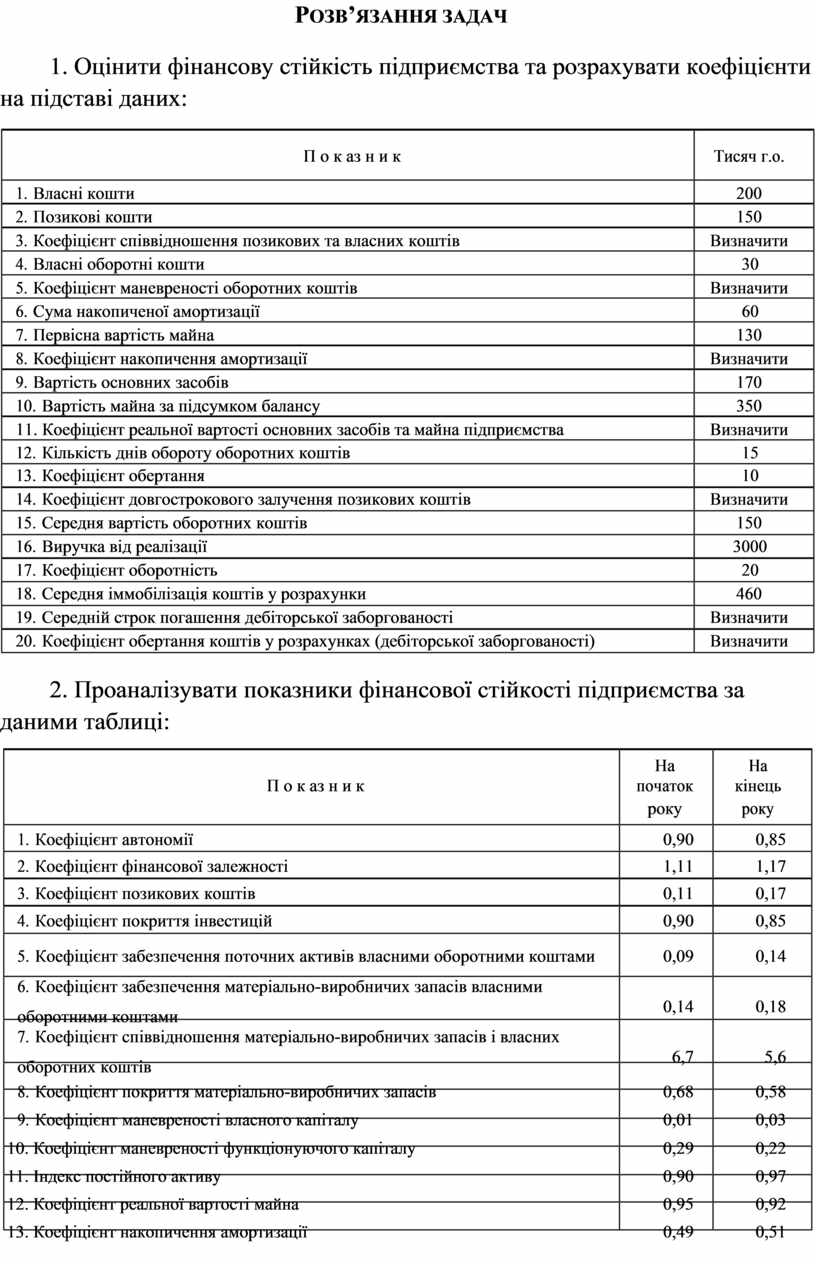

РОЗВ’ЯЗАННЯ ЗАДАЧ

1. Оцінити фінансову стійкість підприємства та розрахувати коефіцієнти на підставі даних:

|

|

|

П о к аз н и к |

Тисяч г.о. |

|

1. |

Власні кошти |

200 |

|

|

2. |

Позикові кошти |

150 |

|

|

3. |

Коефіцієнт співвідношення позикових та власних коштів |

Визначити |

|

|

4. |

Власні оборотні кошти |

30 |

|

|

5. |

Коефіцієнт маневреності оборотних коштів |

Визначити |

|

|

6. |

Сума накопиченої амортизації |

60 |

|

|

7. |

Первісна вартість майна |

130 |

|

|

8. |

Коефіцієнт накопичення амортизації |

Визначити |

|

|

9. |

Вартість основних засобів |

170 |

|

|

10. |

Вартість майна за підсумком балансу |

350 |

|

|

11. Коефіцієнт реальної вартості основних засобів та майна підприємства |

Визначити |

||

|

12. |

Кількість днів обороту оборотних коштів |

15 |

|

|

13. |

Коефіцієнт обертання |

10 |

|

|

14. |

Коефіцієнт довгострокового залучення позикових коштів |

Визначити |

|

|

15. |

Середня вартість оборотних коштів |

150 |

|

|

16. |

Виручка від реалізації |

3000 |

|

|

17. |

Коефіцієнт оборотність |

20 |

|

|

18. |

Середня іммобілізація коштів у розрахунки |

460 |

|

|

19. |

Середній строк погашення дебіторської заборгованості |

Визначити |

|

|

20. |

Коефіцієнт обертання коштів у розрахунках (дебіторської заборгованості) |

Визначити |

|

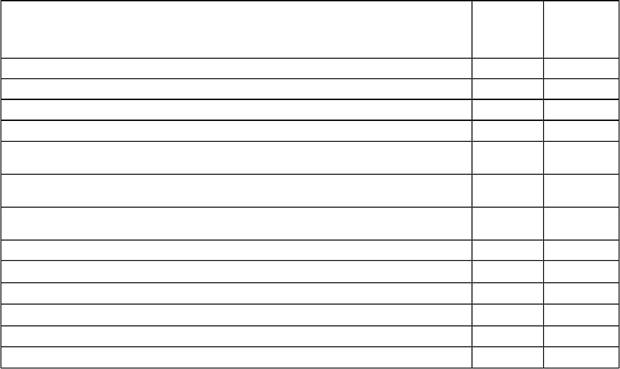

2. Проаналізувати показники фінансової стійкості підприємства за даними таблиці:

|

|

|

На |

На |

|

|

|

П о к аз н и к |

початок |

кінець |

|

|

|

|

року |

року |

|

|

1. |

Коефіцієнт автономії |

0,90 |

0,85 |

|

|

2. |

Коефіцієнт фінансової залежності |

1,11 |

1,17 |

|

|

3. |

Коефіцієнт позикових коштів |

0,11 |

0,17 |

|

|

4. |

Коефіцієнт покриття інвестицій |

0,90 |

0,85 |

|

|

5. |

Коефіцієнт забезпечення поточних активів власними оборотними коштами |

0,09 |

0,14 |

|

|

6. |

Коефіцієнт забезпечення матеріально-виробничих запасів власними |

0,14 |

0,18 |

|

|

оборотними коштами |

||||

|

|

|

|||

|

7. |

Коефіцієнт співвідношення матеріально-виробничих запасів і власних |

6,7 |

5,6 |

|

|

оборотних коштів |

||||

|

|

|

|||

|

8. |

Коефіцієнт покриття матеріально-виробничих запасів |

0,68 |

0,58 |

|

|

9. |

Коефіцієнт маневреності власного капіталу |

0,01 |

0,03 |

|

|

10. Коефіцієнт маневреності функціонуючого капіталу |

0,29 |

0,22 |

||

|

11. Індекс постійного активу |

0,90 |

0,97 |

||

|

12. Коефіцієнт реальної вартості майна |

0,95 |

0,92 |

||

|

13. Коефіцієнт накопичення амортизації |

0,49 |

0,51 |

||

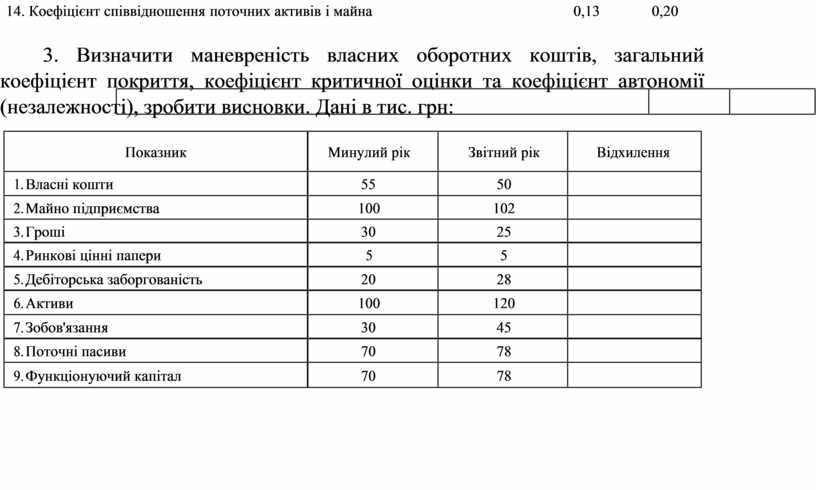

42

|

|

0,13 |

0,20 |

3. Визначити маневреність власних оборотних коштів, загальний коефіцієнт покриття, коефіцієнт критичної оцінки та коефіцієнт автономії (незалежності), зробити висновки. Дані в тис. грн:

|

|

Показник |

Минулий рік |

Звітний рік |

Відхилення |

|

1. |

Власні кошти |

55 |

50 |

|

|

2. |

Майно підприємства |

100 |

102 |

|

|

3. |

Гроші |

30 |

25 |

|

|

4. |

Ринкові цінні папери |

5 |

5 |

|

|

5. |

Дебіторська заборгованість |

20 |

28 |

|

|

6. |

Активи |

100 |

120 |

|

|

7. |

Зобов'язання |

30 |

45 |

|

|

8. |

Поточні пасиви |

70 |

78 |

|

|

9. |

Функціонуючий капітал |

70 |

78 |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.