Поделиться

Нормативно-правове забезпечення бухгалтерського обліку і звітності

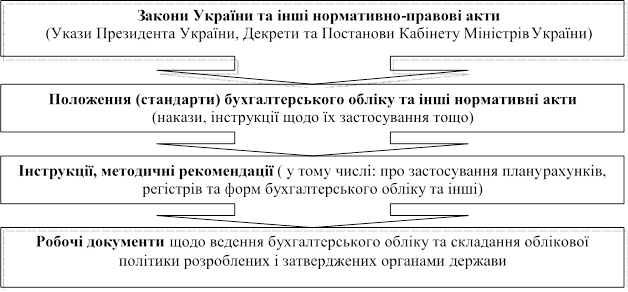

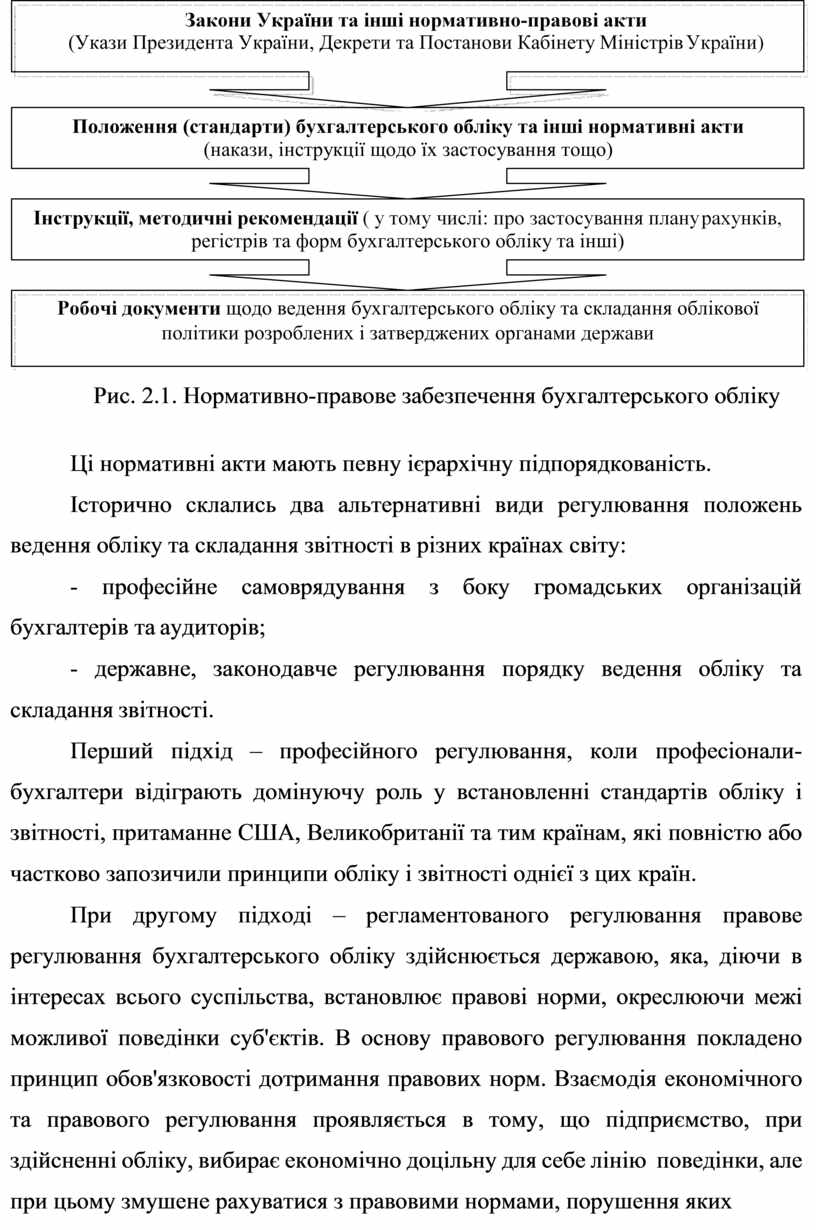

Нормативно-правове забезпечення бухгалтерського обліку і звітності має за мету регулювання бухгалтерського обліку і являє собою систему законодавчих і нормативних актів, які забезпечують ведення бухгалтерського обліку і фінансової звітності та відповідно до яких суб’єкти господарювання здійснюють фінансово-господарську діяльність. При цьому нормативно- правові акти мають певну ієрархічну підпорядкованість (рис. 2.1).

Система бухгалтерського обліку будь-якого підприємства чи організації є інформаційною основою і умовою здійснення всіх інших функцій управління, що складають логіку циклів управління цим підприємством чи організацією: планування як процесу встановлення майбутніх (прогнозних) показників діяльності; контролю як процесу зіставлення планових та фактичних (облікових) показників; економічного аналізу як процесу оцінки досягнутих показників діяльності та виявлених відхилень від планових параметрів; регулювання як процесу прийняття управлінських рішень щодо забезпечення досягнення планових показників діяльності та усунення негативних відхилень і закріплення позитивних результатів. У зв’язку з цим правове регулювання обліку і звітності підприємств має велике значення у кожній країні.

Правове регулювання бухгалтерського обліку – це система законодавчих і нормативних актів, відповідно до яких підприємство здійснює господарсько-фінансову діяльність і забезпечує ведення її бухгалтерського обліку та фінансової звітності.

Рис. 2.1. Нормативно-правове забезпечення бухгалтерського обліку

Ці нормативні акти мають певну ієрархічну підпорядкованість.

Історично склались два альтернативні види регулювання положень ведення обліку та складання звітності в різних країнах світу:

- професійне самоврядування з боку громадських організацій бухгалтерів та аудиторів;

- державне, законодавче регулювання порядку ведення обліку та складання звітності.

Перший підхід – професійного регулювання, коли професіонали- бухгалтери відіграють домінуючу роль у встановленні стандартів обліку і звітності, притаманне США, Великобританії та тим країнам, які повністю або частково запозичили принципи обліку і звітності однієї з цих країн.

При другому підході – регламентованого регулювання правове регулювання бухгалтерського обліку здійснюється державою, яка, діючи в інтересах всього суспільства, встановлює правові норми, окреслюючи межі можливої поведінки суб'єктів. В основу правового регулювання покладено принцип обов'язковості дотримання правових норм. Взаємодія економічного та правового регулювання проявляється в тому, що підприємство, при здійсненні обліку, вибирає економічно доцільну для себе лінію поведінки, але при цьому змушене рахуватися з правовими нормами, порушення яких

може призвести до юридичної відповідальності та, відповідно, до економічних втрат. Роль законодавства є домінуючою в Континентальній Європі і більшості країн Латинської Америки, хоча ступінь і методи такого регулювання можуть бути різноманітними.

В економічній літературі при класифікації систем правового регулювання бухгалтерської діяльності виділяють такі моделі регламентації бухгалтерського обліку:

- континентальна, з жорсткою регламентацією (країни західної Європи та колишні колонії Франції, Іспанії та Португалії);

- англо-американська, з найменш жорсткою регламентацією (США, Канада, Великобританія, Японія, Індія та інші англійські колонії);

- латиноамериканська, змішаний варіант першої та другої моделі - у методології переважають рішення англо-американської школи, але вони проводяться за принципами європейської систематизації;

- модель правового регулювання бухгалтерської діяльності колишніх соціалістичних країн, з жорсткою регламентацією порядку ведення обліку та складання звітності, яка діє і в Україні.

Система нормативного регулювання бухгалтерського обліку в Україні може бути представлена такими рівнями:

1. Закони, що регламентують основи здійснення господарської діяльності підприємств, організацій і установ, відповідні підзаконні нормативні акти.

2. Закони, що регламентують безпосередньо порядок ведення обліку та складання звітності в Україні. Необхідно зазначити, що питання державного регулювання бухгалтерського обліку в зарубіжних країнах також регламентовані у прийнятих законах та інших нормативних документах. Так, Закон про бухгалтерську справу, ухвалено у Великобританії, Бельгії, Швеції, Іспанії. У Франції діє Загальний план ведення бухгалтерії, у Німеччині – Закон про бухгалтерські директиви. Не залежно від назви нормативного

документа, всі вони регулюють на державному рівні питання ведення бухгалтерського обліку, складання фінансової звітності.

3. Нормативні документи, що регламентують особливості та аспекти ведення обліку та складання звітності – положення (стандарти) бухгалтерського обліку, плани рахунків бухгалтерського обліку та інші нормативні акти (накази, інструкції та ін.), що приймаються центральними органами спеціальної компетенції (Міністерством фінансів України, НБУ, Держкомстатом України та іншими відомствами).

4. Методичні рекомендації з ведення бухгалтерського обліку, що розробляються і затверджуються для роз’яснення певних аспектів ведення обліку та складання звітності, або з урахуванням особливостей та потреб певних видів діяльності.

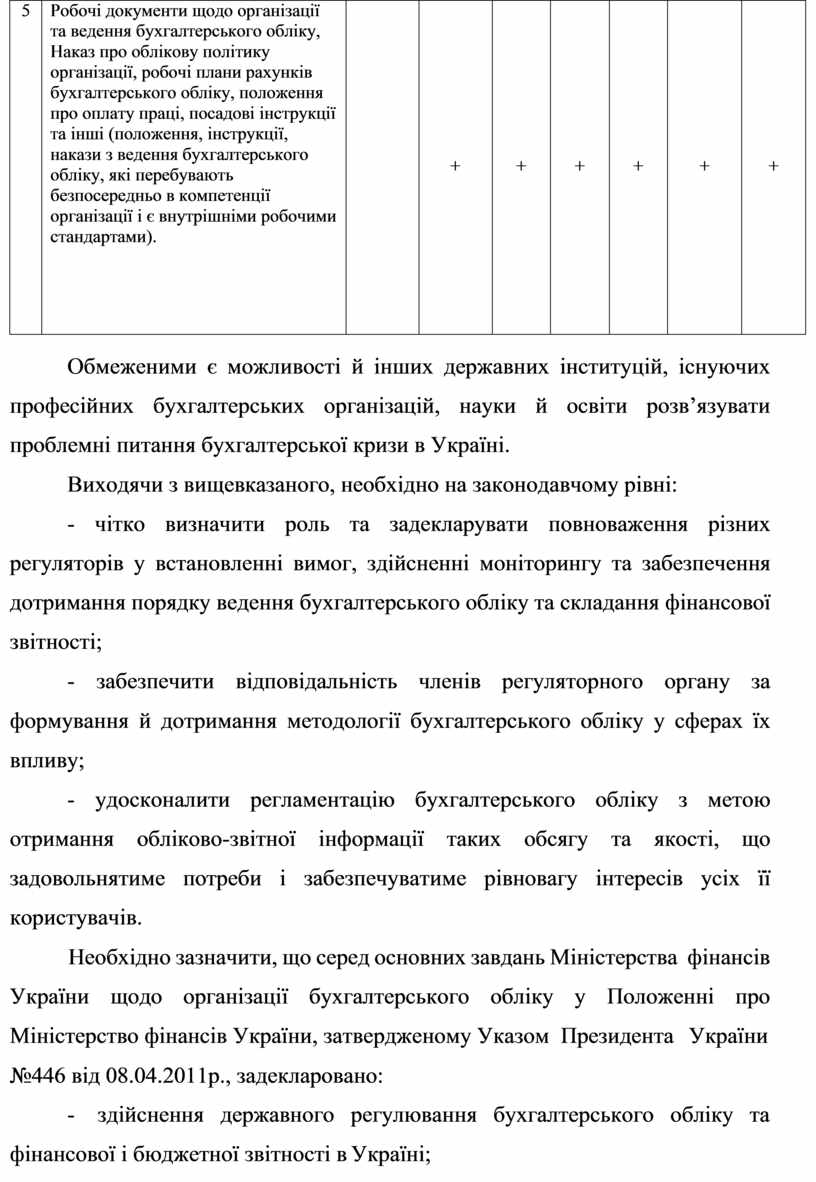

5. Робочі документи щодо організації та ведення бухгалтерського обліку та застосування облікової політики, що приймаються власником підприємства на підставі нормативних документів, розроблених і затверджених органами держави.

6. Нормативні документи щодо морально-етичного регулювання бухгалтерської діяльності, що розробляються професійними організаціями бухгалтерів та аудиторів.

До нормативних актів першого рівня належать: Закони України, укази Президента України, Постанови Кабінету Міністрів України, які закріплюють обов’язковість одноманітного ведення бухгалтерського обліку всіма суб’єктами господарювання, основні вимоги щодо його організації, правила та процедури ведення бухгалтерського обліку та фінансової звітності.

Отже, головним нормативним актом, якому повинні відповідати всі інші, є Конституція України, потім Закони України і підзаконні акти центральних органів державної влади (міністерств і відомств), що діють на всій території держави.

Окрім того, регіональні органи державної влади і місцевого самоврядування, видають нормативні акти (рішення місцевих рад), що діють лише в межах адміністративно-територіальних одиниць.

Нижчою ланкою в системі нормативних актів є локальні нормативні акти, що приймаються безпосередньо на підприємствах власником чи вповноваженим органом (накази «Про облікову політику», «Про комерційну таємницю» й ін.) Не є нормативними актами: роз'яснення законодавства, листи державних й інших органів, податкові роз'яснення тощо.

До XV століття облік не вважався самостійною наукою, а був своєрідним додатком до торговельної діяльності. Саме в той час він був нерегульованим.

У сучасних умовах практика ведення бухгалтерського обліку в країнах визначається національними особливостями регулювання господарських процесів, які деякі країни закріплюють у самій детальній формі в спеціальних законах. Правове регулювання бухгалтерського обліку, наприклад, у Німеччині, знаходить відображення у Торговому кодексі та інших законах про оподаткування, у Франції – в Комерційному кодексі, в Італії – в Цивільному кодексі, у США – в Загальноприйнятих принципах обліку – ЗПБО (GAAP), у Великобританії – в Законі про компанії, у Положенні зі стандартної облікової практики – ПСОП, у деяких інших документах, які інколи в цілому називають загальноприйнятою практикою обліку, в Іспанії – у Торговому кодексі, Законі про акціонерні товариства, Загальному плані бухгалтерського обліку, у Венесуелі – у Законі про практику обліку та Комерційному кодексі тощо.

Директиви з обліку, що застосовуються Європарламентом, є обов'язковими для всіх країн, які входять до Європейського співтовариства.

Базою торговельного та бухгалтерського законодавства такої розвиненої країни, як Японія, виступає Торговий кодекс 1899 p., побудований за німецьким Торговим кодексом, який регламентує багато положень, пов'язаних із цінними паперами, правовим статусом юридичних

осіб (торговельних товариств), організацією та веденням бухгалтерської роботи. Вплив англо-американського права проявився у Законі про довірчу власність (1923 р.), акціонерному законодавстві (1951 р.) та антитрестовому Законі Японії (1947-1953 p.p.).

Таким чином, у світовій практиці законодавче регулювання бухгалтерського обліку має різноманітні форми. Закони щодо регулювання обліку і звітності можуть називатися: "Закон про діяльність компаній", "Закон про бухгалтерський облік та звітність", або, в тих країнах, де вирішальну роль відіграє податкове законодавство, що домінує над бухгалтерією, – "Закон про податки" тощо.

Перспективним напрямком розвитку бухгалтерського обліку є встановлення порядку ведення бухгалтерського обліку та складання фінансової звітності за єдиними правилами для всіх суб'єктів. У зв’язку з цим назріла потреба вдосконалення не лише системи бухгалтерського обліку в Україні, але також інститутів його регулювання, про що свідчить наукова полеміка. У науково-професійній спільноті існують різні бачення вирішення цих проблем: від удосконалення роботи існуючого регулятора до створення нового регуляторного органу.

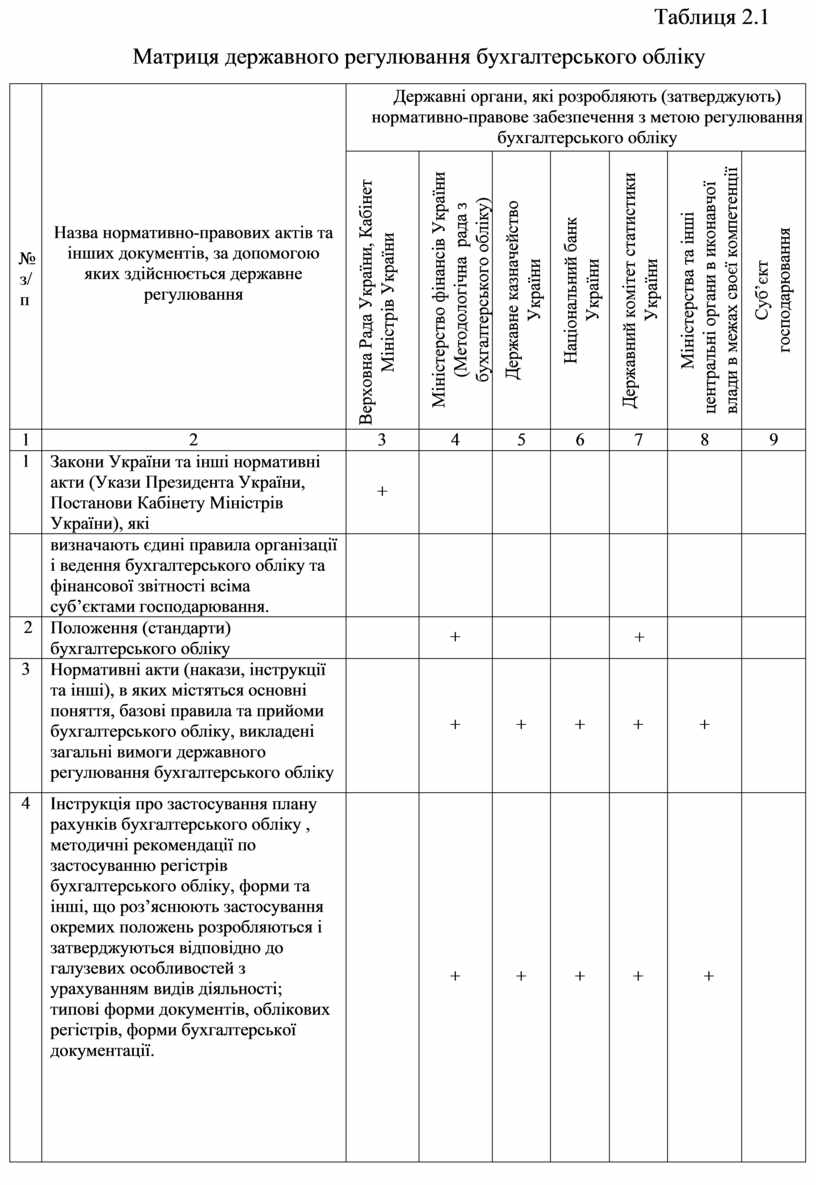

Система державних органів, які визначають правове регулювання бухгалтерського обліку в Україні за допомогою нормативно-правового забезпечення представлена у нормативній матриці державного регулювання бухгалтерського обліку (таблиця 2.1).

У державі немає чіткого визначення відповідального суб'єкта за стан бухгалтерського обліку, у зв’язку з тим, що збирає та обробляє фінансову звітність Державний комітет статистики України, а визначає методологію бухгалтерського обліку і звітності Міністерство фінансів. Крім того, обмежені можливості й невизначений статус Методологічної ради з бухгалтерського обліку не сприяє вирішенню проблем щодо вдосконалення системи бухгалтерського обліку в Україні та інститутів його регулювання.

Таблиця 2.1 Матриця державного регулювання бухгалтерського обліку

|

№ з/ п |

Назва нормативно-правових актів та інших документів, за допомогою яких здійснюється державне регулювання |

Державні органи, які розробляють (затверджують) нормативно-правове забезпечення з метою регулювання бухгалтерського обліку |

||||||

|

Верховна Рада України, Кабінет Міністрів України |

Міністерство фінансів України (Методологічна рада з бухгалтерського обліку) |

Державне казначейство України |

Національний банк України |

Державний комітет статистики України |

Міністерства та інші центральні органи в иконавчої влади в межах своєї компетенції |

Суб’єкт господарювання |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Закони України та інші нормативні акти (Укази Президента України, Постанови Кабінету Міністрів України), які |

+ |

|

|

|

|

|

|

|

|

визначають єдині правила організації і ведення бухгалтерського обліку та фінансової звітності всіма суб’єктами господарювання. |

|

|

|

|

|

|

|

|

2 |

Положення (стандарти) бухгалтерського обліку |

|

+ |

|

|

+ |

|

|

|

3 |

Нормативні акти (накази, інструкції та інші), в яких містяться основні поняття, базові правила та прийоми бухгалтерського обліку, викладені загальні вимоги державного регулювання бухгалтерського обліку |

|

+ |

+ |

+ |

+ |

+ |

|

|

4 |

Інструкція про застосування плану рахунків бухгалтерського обліку , методичні рекомендації по застосуванню регістрів бухгалтерського обліку, форми та інші, що роз’яснюють застосування окремих положень розробляються і затверджуються відповідно до галузевих особливостей з урахуванням видів діяльності; типові форми документів, облікових регістрів, форми бухгалтерської документації. |

|

+ |

+ |

+ |

+ |

+ |

|

|

5 |

Робочі документи щодо організації та ведення бухгалтерського обліку, Наказ про облікову політику організації, робочі плани рахунків бухгалтерського обліку, положення про оплату праці, посадові інструкції та інші (положення, інструкції, накази з ведення бухгалтерського обліку, які перебувають безпосередньо в компетенції організації і є внутрішніми робочими стандартами). |

|

+ |

+ |

+ |

+ |

+ |

+ |

Обмеженими є можливості й інших державних інституцій, існуючих професійних бухгалтерських організацій, науки й освіти розв’язувати проблемні питання бухгалтерської кризи в Україні.

Виходячи з вищевказаного, необхідно на законодавчому рівні:

- чітко визначити роль та задекларувати повноваження різних регуляторів у встановленні вимог, здійсненні моніторингу та забезпечення дотримання порядку ведення бухгалтерського обліку та складання фінансової звітності;

- забезпечити відповідальність членів регуляторного органу за формування й дотримання методології бухгалтерського обліку у сферах їх впливу;

- удосконалити регламентацію бухгалтерського обліку з метою отримання обліково-звітної інформації таких обсягу та якості, що задовольнятиме потреби і забезпечуватиме рівновагу інтересів усіх її користувачів.

Необхідно зазначити, що серед основних завдань Міністерства фінансів України щодо організації бухгалтерського обліку у Положенні про Міністерство фінансів України, затвердженому Указом Президента України

№446 від 08.04.2011р., задекларовано:

- здійснення державного регулювання бухгалтерського обліку та фінансової і бюджетної звітності в Україні;

- розроблення стратегії розвитку національної системи бухгалтерського обліку;

- визначення єдиних методологічних засад бухгалтерського обліку та складання фінансової і бюджетної звітності, обов'язкових для всіх юридичних осіб незалежно від організаційно-правової форми, форми власності та підпорядкування (крім банків);

- адаптація законодавства з питань бухгалтерського обліку в Україні до законодавства Європейського Союзу та запровадження міжнародних стандартів фінансової звітності.

Міністерство фінансів України відповідно до покладених на нього завдань здійснює нормативно-правове регулювання у фінансовій, бюджетній, податковій, митній сферах, у сфері державного фінансового контролю, казначейського обслуговування бюджетних коштів, бухгалтерського обліку.

Складовою організації бухгалтерського обліку в Україні є створення його методологічного та методичного забезпечення.

Методологічне забезпечення бухгалтерського обліку представляє собою концептуальні засади ведення обліку, його основоположні принципи, викладені в законах держави, стандартах фінансової звітності або положеннях бухгалтерського обліку, встановлених державою або професійною спільнотою.

Методичне забезпечення бухгалтерського обліку містить у собі тлумачення законодавчих актів і стандартів бухгалтерського обліку та фінансової звітності, методичні вказівки, інструкції щодо їх застосування.

Методологічне і методичне забезпечення визначають зміст і порядок функціонування облікового процесу, тому є невід’ємними елементами організації бухгалтерського обліку.

Отже, належне функціонування обліку передбачає органічне поєднання методологічних та організаційних принципів його здійснення. Це, у свою чергу, забезпечує відповідність бухгалтерського обліку як загальнодержавним вимогам з урахуванням галузевих особливостей, так і

потребам самого підприємства в інформаційному забезпеченні оперативного управління, контролю та складання звітності.

Якщо методологічні рішення, процедури нормативно-правового регулювання обліку для потреб зовнішніх і внутрішніх користувачів розробляються і встановлюються централізовано – органами, які здійснюють керівництво ним, то організаційні принципи побудови облікового процесу вирішуються самостійно кожним суб’єктом господарювання, виходячи з його структури, особливостей технології та організації виробництва.

Так, статтею 8 Закону України «Про бухгалтерський облік» закріплені норми, що дають змогу безпосередньо суб’єктам підприємницької діяльності самостійно встановлювати межі та форми ведення обліку для внутрішніх потреб управління, визначати облікову політику підприємства. При цьому відповідальність за організацію бухгалтерського обліку на підприємстві, за забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом установленого терміну, але не менше трьох років, несе власник (власники) підприємства або вповноважений орган (посадової особи) відповідно до законодавства та установчих документів.

Для забезпечення ведення бухгалтерського обліку підприємство самостійно обирає форми його організації, а саме:

- введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

- користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

- ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

- самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства (за виключенням бюджетних установ та підприємств, звітність яких повинна

оприлюднюватися відповідно до змін, внесених Законом України № 2457-VI (2457-17) від 08.07.10р.).

Також суб’єкт господарювання може самостійно:

- обирати форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, установлених цим Законом, та з урахуванням особливостей своєї діяльності та технології обробки облікових даних;

- розробляти систему і форми внутрішньогосподарського (управлінського) обліку, звітності та контролю господарських операцій;

- визначати права працівників на підписання бухгалтерських документів;

- затверджувати правила документообігу і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

- може виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства;

- визначати доцільність застосування міжнародних стандартів (крім випадків, коли обов'язковість застосування міжнародних стандартів визначена законодавством).

Отже, організацію бухгалтерського обліку на кожному підприємстві можна вважати творчим процесом, який значною мірою залежить від специфіки бізнесу, обсягу господарської діяльності, наявності кваліфікованих облікових кадрів, рівня механізації та автоматизації облікових процесів, системи управління, звітності, її періодичності тощо.

Досягнення оптимальної організації обліку можливо при здійсненні заходів, які забезпечують найефективніше виконання функцій бухгалтерського обліку і спрямовані на організацію такої його побудови, яка забезпечувала б контроль за виконанням зобов'язань підприємства, наявністю й рухом його майна, використанням матеріальних і фінансових ресурсів

відповідно до затверджених нормативів і кошторисів, уможливлювали б своєчасне запобігання негативним явищам у фінансово-господарській діяльності, виявлення і мобілізацію внутрішньогосподарських резервів, формування повної й вірогідної інформації про господарські процеси і результати діяльності підприємства (установи), необхідної для оперативного керівництва та управління, а також для використання інвесторами, контрагентами, кредиторами, фінансовими, податковими, статистичними і банківськими установами та іншими заінтересованими.

До важливих передумов оптимальної організації обліку належать:

- визначення обсягу та складу облікової інформації, необхідної для управління та контролю;

- установлення структури облікового апарату та розподілу обов'язків між окремими виконавцями;

- розробка документування та документообігу;

- обґрунтований вибір форми обліку та графіка звітності. Першочерговим завданням в організації обліку є також глибоке,

детальне вивчення організаційної структури підприємства, особливостей технології та організації конкретного виробництва, системи постачання сировини та реалізації виготовленої продукції. З урахуванням цього визначається обсяг та склад облікової інформації як для підприємства в цілому, так і для його структурних одиниць. При цьому особливого значення набуває вивчення законодавства щодо господарської діяльності підприємства та нормативних актів, котрі стосуються побудови та порядку ведення обліку.

За сучасних умов, коли відбуваються часті зміни в обліку, у механізмі господарювання, у податковій системі, забезпечення підприємства чинними нормативними актами, їх детальне вивчення та впровадження є важливою передумовою забезпечення оптимальної організації обліку.

На основі даних бухгалтерського обліку підприємства (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва, визнаних такими відповідно до чинного

законодавства) зобов'язані складати фінансову звітність, яка включає баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів.

Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції, зобов'язані складати та подавати консолідовану фінансову звітність. В окремих випадках суб’єкти господарювання складають та подають зведену фінансову звітність, яка регламентована статтею 12 Закону України «Про бухгалтерський облік». Для суб'єктів малого підприємництва, які відповідають критеріям, визначеним пунктом 154.6 статті 154 Податкового кодексу України, і представництв іноземних суб'єктів господарської діяльності національними положеннями (стандартами) встановлюється скорочена за показниками фінансова звітність у складі балансу і звіту про фінансові результати.

Відповідно до статті 15 Закону України «Про бухгалтерський облік» контроль за додержанням законодавства про бухгалтерський облік та фінансову звітність в Україні здійснюється відповідними органами в межах їх повноважень, передбачених законами.

Однак на сучасному етапі залишається актуальною проблема контролю за дотриманням правил ведення бухгалтерського обліку.

Незважаючи на те, що бухгалтерський облік займає пріоритетну позицію у ієрархії облікових підсистем у зв’язку з більшим діапазоном функціональних завдань, посилюється тенденція зниження ролі та формального підходу до організації та ведення бухгалтерського обліку на підприємствах. Формальне ставлення пов’язане з порушенням цільової установки через втручання правил податкового законодавства в обліковий процес та у зв’язку з відсутністю стимулюючих важелів ведення бухгалтерського обліку. Крім того, сучасна нормативна база вітчизняного бухгалтерського обліку характеризується певною неузгодженістю, складністю фактичного застосування окремих правил П(С)БО, концептуальні засади яких мають риси невідповідності з МСБО.

Останнім часом у наукових колах поширюється теза стосовно того, що бухгалтерський облік втрачає функцію рахівництва, його акценти зміщуються на державний, громадський чи соціально-орієнтований рівень, а бухгалтер з державного контролера перетворюється на фахівця, який бере участь у прийнятті управлінських рішень на користь власника. Бухгалтерський облік стає закритим для працівників, він не захищає їх інтереси й не слугує робітникам.

Відсутність законодавчих важелів, стимулюючих якісне ведення бухгалтерського обліку, зрештою сформувало:

- недбале ставлення до ведення бухгалтерського обліку;

- ігнорування правил положень (стандартів) бухгалтерського обліку;

-надання недостовірної фінансової звітності суб’єктами господарювання або ненадання її взагалі.

Нагальна потреба в інституційному реформуванні правил ведення вітчизняного бухгалтерського обліку у напрямку адекватності міжнародним стандартам, у встановленні ступеня відповідальності суб’єкта господарювання за порушення правил обліку передбачає комплекс доповнень і змін у законодавчих актах та іншому методичному забезпеченні, удосконаленні бухгалтерських регістрів, первинних облікових документів та інших носіїв обліково-економічної інформації, що належать до уніфікованої системи бухгалтерської облікової і звітної документації без порушення цілісності обліку та лише в тій мірі, яка сприяє гармонійному розвитку вітчизняного бухгалтерського обліку.

У цьому контексті важливим завданням сучасного бухгалтерського обліку в умовах глобалізації є адаптація законодавства України до норм законодавства Європейського Союзу, затвердженому Законом України «Про загальнодержавну програму адаптації законодавства України до законодавства Європейського Союзу», який вимагає перегляду нормативної бази облікової системи, здійснення державного регулювання бухгалтерського

обліку та фінансової звітності в Україні, реалізації стратегії розвитку національної системи бухгалтерського обліку.

У сучасних умовах господарювання бухгалтерський облік має всі передумови, щоб держава використовувала його як організаційно-економічну систему регулювання (а не управління) економікою. Для цього необхідно добитись виконання основного призначення бухгалтерського обліку – надання достовірної інформації користувачам. Теперішній статус бухгалтерського обліку вимагає належного визнання, як соціально- економічного інституту. Це створить передумови для використання бухгалтерського обліку як організаційно-економічної системи регулювання економіки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.