Поделиться

Облік амортизації нематеріальних активів

Амортизація нематеріальних активів здійснюється на систематичній основі протягом строку їх корисного використання, який встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), але не більше 20 років.

При визначенні строку корисного використання об’єкта нематеріальних активів слід враховувати:

- строки використання подібних об’єктів;

- моральний знос, який передбачається;

- правові або інші подібні обмеження щодо строків його використання;

- очікуваний спосіб використання нематеріального активу підприємством;

- залежність строку корисного використання нематеріального активу від строку корисного використання інших активів підприємства.

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з П(С)БО 7 «Основні засоби».

Під час розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

- коли існує невідмовне зобов’язання іншої особи щодо придбання цього об’єкта наприкінці строку його корисного використання;

- коли ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання такого об’єкту.

Активний ринок – це ринок, якому притаманні такі умови:

1) предмети, що продаються та купуються на цьому ринку, є однорідними;

2) у будь-який час можна знайти зацікавлених продавців і покупців;

3) інформація про ринкові ціни є загальнодоступною.

Нарахування амортизації розпочинається з місяця, наступного за місяцем, у якому нематеріальний актив введено в господарський оборот, і припиняється, починаючи з місяця наступного за місяцем вибуття нематеріального активу.

Термін корисного використання нематеріального активу та метод його амортизації переглядаються в кінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод.

Амортизація нематеріального активу нараховується, виходячи з нового методу нарахування амортизації і строку використання, починаючи з місяця, наступного за місяцем змін.

Для узагальнення інформації про нараховану амортизацію нематеріальних активів, що підлягають амортизації, призначено субрахунок 133 «Знос нематеріальних активів». За кредитом рахунка відображається сума нарахованого зносу нематеріального активу, за дебетом – списання суми зносу.

Аналітичний облік зносу ведеться відповідно за видами нематеріальних активів.

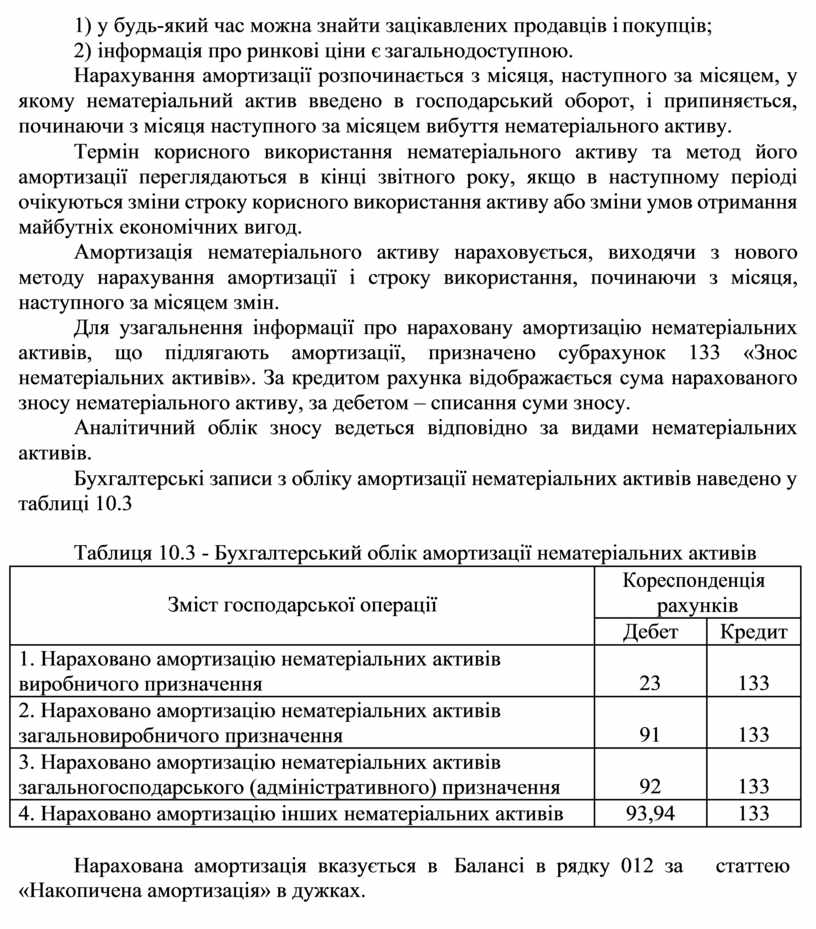

Бухгалтерські записи з обліку амортизації нематеріальних активів наведено у таблиці 10.3

Таблиця 10.3 - Бухгалтерський облік амортизації нематеріальних активів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Нараховано амортизацію нематеріальних активів виробничого призначення |

23 |

133 |

|

2. Нараховано амортизацію нематеріальних активів загальновиробничого призначення |

91 |

133 |

|

3. Нараховано амортизацію нематеріальних активів загальногосподарського (адміністративного) призначення |

92 |

133 |

|

4. Нараховано амортизацію інших нематеріальних активів |

93,94 |

133 |

Нарахована амортизація вказується в Балансі в рядку 012 за статтею

«Накопичена амортизація» в дужках.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.