Поделиться

Облік довгострокових позик

Довгострокові зобов’язання – це зобов’язання, які не будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом більш, ніж дванадцять місяців, починаючи з дати балансу.

Зобовязання, на яке нараховуються відсотки та яке підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов’язання, якщо первісний термін погашення був більше ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов’язання на довгострокове.

Відповідно до П(С)БО 11 «Зобов’язання» довгострокове зобов’язання за кредитною угодою (якщо кредитна угода передбачає погашення зобов’язання на вимогу кредитора (позикодавця) у разі порушення певних умов, пов’язаних з фінансовим станом позичальника), умови якої порушені, вважається довгостроковим, якщо:

- позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов’язання внаслідок порушення;

- не очікується виникнення подальших порушень кредитної угоди протягом дванадцяти місяців з дати балансу.

При переведенні частини довгострокових зобов’язань до складу поточних при настанні строку погашення протягом 12 місяців виникає поточна заборгованість за довгостроковими зобов’язаннями.

Згідно п.10 П(С)БО 11 «Зобов’язання» довгострокові зобов’язання, на які нараховуються відсотки, відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов і виду зобов’язань.

Теперішня вартість довгострокових кредитів включає основну суму боргу за теперішньою вартістю та відсотків (ануїтету) за теперішньою вартістю.

Теперішня вартість основної суми боргу визначається за допомогою таблиці значень теперішньої вартості однієї грошової одиниці.

Теперішня вартість ануїтету визначається за допомогою таблиці значень теперішньої вартості звичайного ануїтету однієї грошової одиниці.

Заборгованість за отриманими кредитами на кінець періоду залежить від графіку погашення. Погашення банківських кредитів може здійснюватися різними способами (сплатою заборгованості за відсотками й основною сумою боргу водночас у кінці строку позики; щомісячною сплатою заборгованості за відсотками і в кінці строку позики – за основною сумою кредиту; у розстрочку; щорічними платежами з арифметичною або геометричною прогресією чи

регресією; після обумовленого періоду; з постійною сумою погашення основного боргу; достроково (на вимогу) тощо.

Найчастіше використовується погашення кредиту шляхом постійних періодичних виплат (щорічних, щоквартальних, щомісячних), які включають відсотки і суму погашення основного боргу.

Поточні зобов’язання за довгостроковими кредитами відображаються в балансі в сумі погашення – недисконтованій сумі грошових коштів, яка, як очікується, буде сплачена для погашення заборгованості в процесі звичайної діяльності підприємства.

Відсотки за користування кредитом є окремим видом зобов’язань, які включаються до фінансових витрат (п.27 П(С)БО 16 «Витрати»).

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами у інших осіб, що не є поточними зобов’язаннями ведеться на рахунку 50 «Довгострокові позики». За кредитом відображаються суми одержаних довгострокових позик, а також переведення до їх складу короткострокових (відстрочених) позик, за дебетом – погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов’язаннями.

Аналітичний облік довгострокових позик ведеться за позикодавцями у розрізі кожного кредиту окремо та строками погашення кредиту (позики).

Для узагальнення інформації про стан розрахунків за поточними зобов’язаннями, переведеними зі складу довгострокових при настанні строку погашення протягом дванадцяти місяців з дати балансу призначено рахунок 61 «Поточна заборгованість за довгостроковими зобов’язаннями».

Аналітичний облік поточної заборгованості за довгостроковими зобов’язаннями ведеться за кредиторами та видами заборгованості.

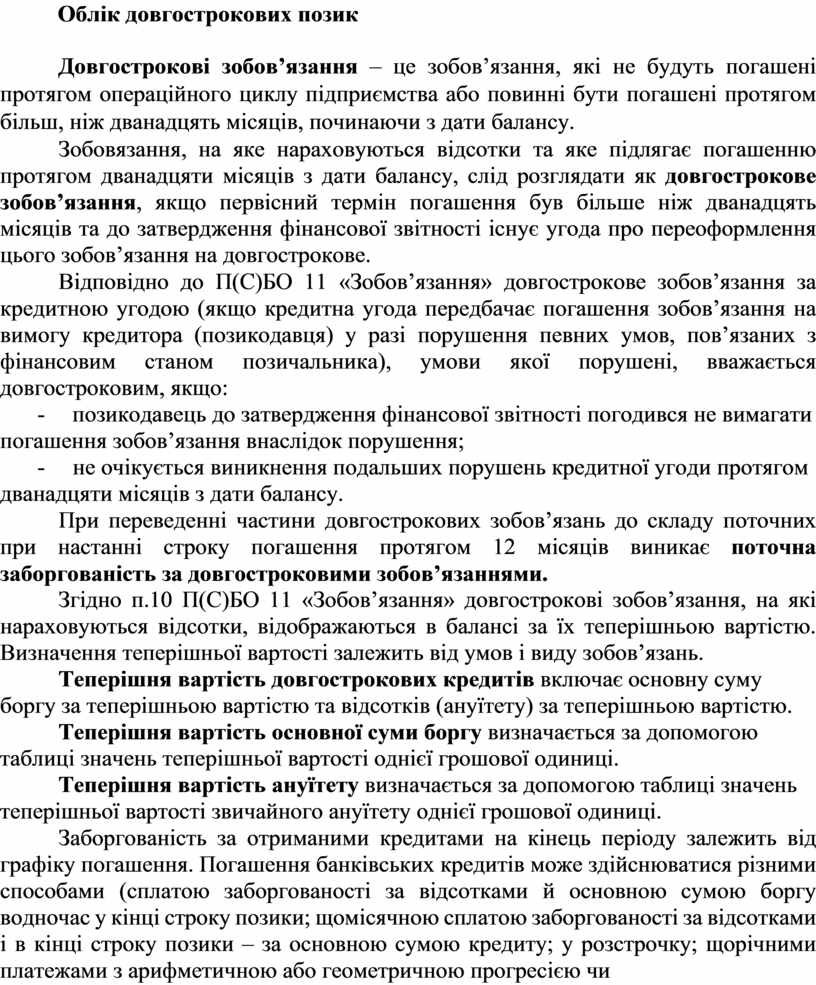

Бухгалтерські записи з обліку довгострокових кредитів наведені в таблиці

4.1.

Таблиця 4.1 – Облік довгострокових кредитів

|

|

Зміст господарської операції |

Кореспонденція |

|

|

|

|

рахунків |

|

|

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. |

Отримано на поточний рахунок довгострокову позику |

31 |

50 |

|

2. |

Здійснено поточні фінансові інвестиції за рахунок |

|

|

|

довгострокових позик |

35 |

50 |

|

|

3. |

Перераховано аванс постачальнику за рахунок |

|

|

|

довгострокових позик |

371 |

50 |

|

|

4. |

Погашено за рахунок довгострокових позик: |

|

|

|

- довгострокові векселі видані |

51 |

50 |

|

|

- довгострокові зобов’язання за облігаціями |

52 |

50 |

|

|

- заборгованість перед орендодавцем за об’єкти довгострокової |

|

|

|

|

оренди |

53 |

50 |

|

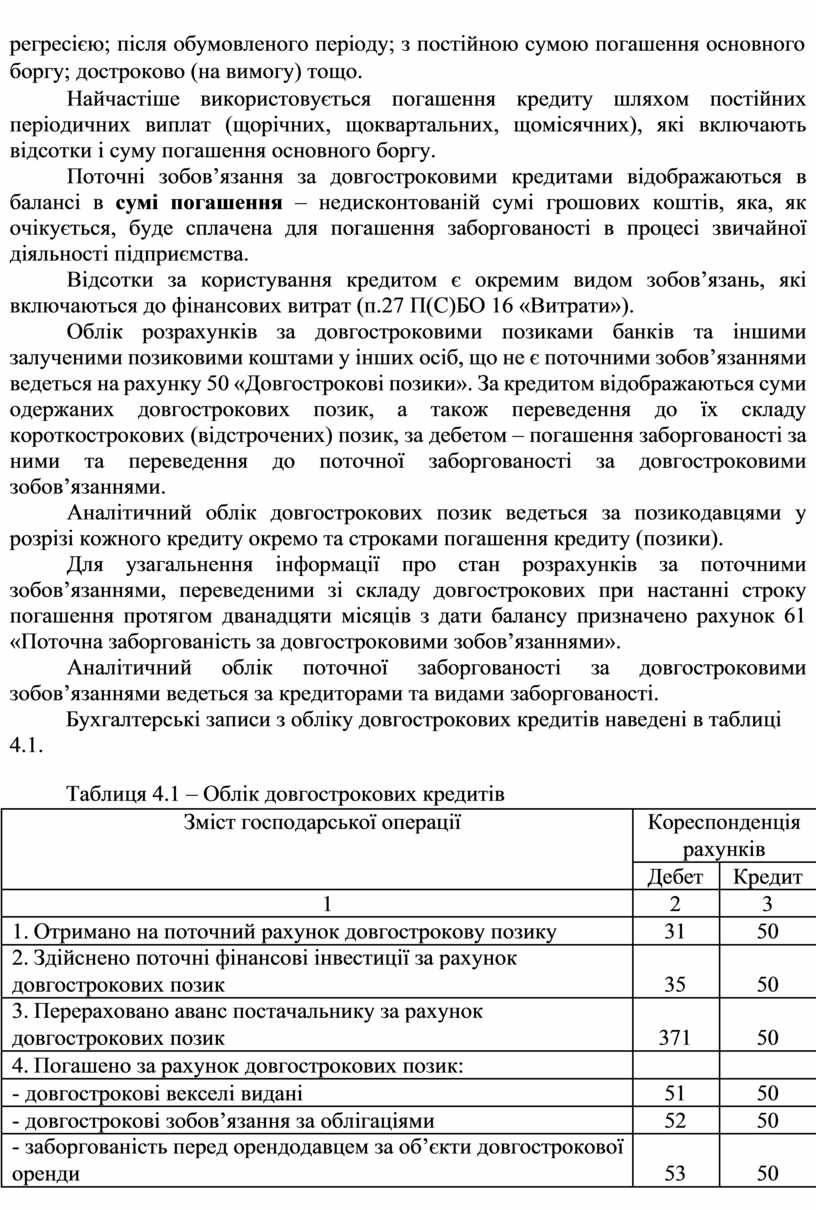

Продовження таблиці 4.1

|

|

|

1 |

2 |

3 |

|

5. |

Переведено короткострокову позику до довгострокової |

60 |

50 |

|

|

6. |

Погашено за рахунок довгострокової позики заборгованість |

|

|

|

|

перед постачальниками і підрядниками |

63 |

50 |

||

|

7. |

Відображено негативну курсову різницю за довгостроковим |

|

|

|

|

кредитом в іноземній валюті |

974 |

50 |

||

|

8. |

Погашено заборгованість за довгостроковими позиками |

|

|

|

|

готівкою |

50 |

30 |

||

|

9. |

Погашено заборгованість за довгостроковими позиками з |

|

|

|

|

поточного рахунку |

50 |

31 |

||

|

10. |

Погашено заборгованість за довгостроковими позиками за |

|

|

|

|

рахунок коштів покупців |

50 |

36 |

||

|

11. |

Погашено заборгованість за довгостроковими позиками за |

|

|

|

|

рахунок коштів різних дебіторів |

50 |

37 |

||

|

12. |

Переведено довгострокову позику у короткострокову |

|

|

|

|

внаслідок зміни умов кредитування |

50 |

60 |

||

|

13. |

Відображено частину довгострокового кредиту у складі |

|

|

|

|

поточної заборгованості за довгостроковими зобов’язаннями |

50 |

61 |

||

|

14. |

Відображено позитивну курсову різницю за |

|

|

|

|

довгостроковим кредитом в іноземній валюті |

50 |

744 |

||

|

15. |

Продовжено банком строк погашення кредиту |

501 |

503 |

|

Облік довгострокових кредитів здійснюється в Журналах 2 і 3, Відомості

3.4.

В Балансі заборгованість за довгостроковими кредитами відображається в

ІІІ розділі «Довгострокові зобов’язання» пасиву в рядку 440 «Довгострокові кредити банків», поточна заборгованість за довгостроковими зобов’язаннями відображається в розділі ІV «Поточні зобов’язання» пасиву в рядку 510 «Поточна заборгованість за довгостроковими зобов’язаннями».

Витрати підприємства за нарахованими відсотками відображаються у Звіті про фінансові результати в рядку 140 «Фінансові витрати».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.