Поделиться

Облік довгострокових зобов’язань за облігаціями

До довгострокових зобов’язань відносяться, зокрема, інші довгострокові фінансові зобов’язання (п.7 П(С)БО 11 «Зобов’язання»). До них відносяться облігації, які емітовані підприємством на термін більше 12 місяців і на які нараховуються відсотки.

Облігація – це цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість

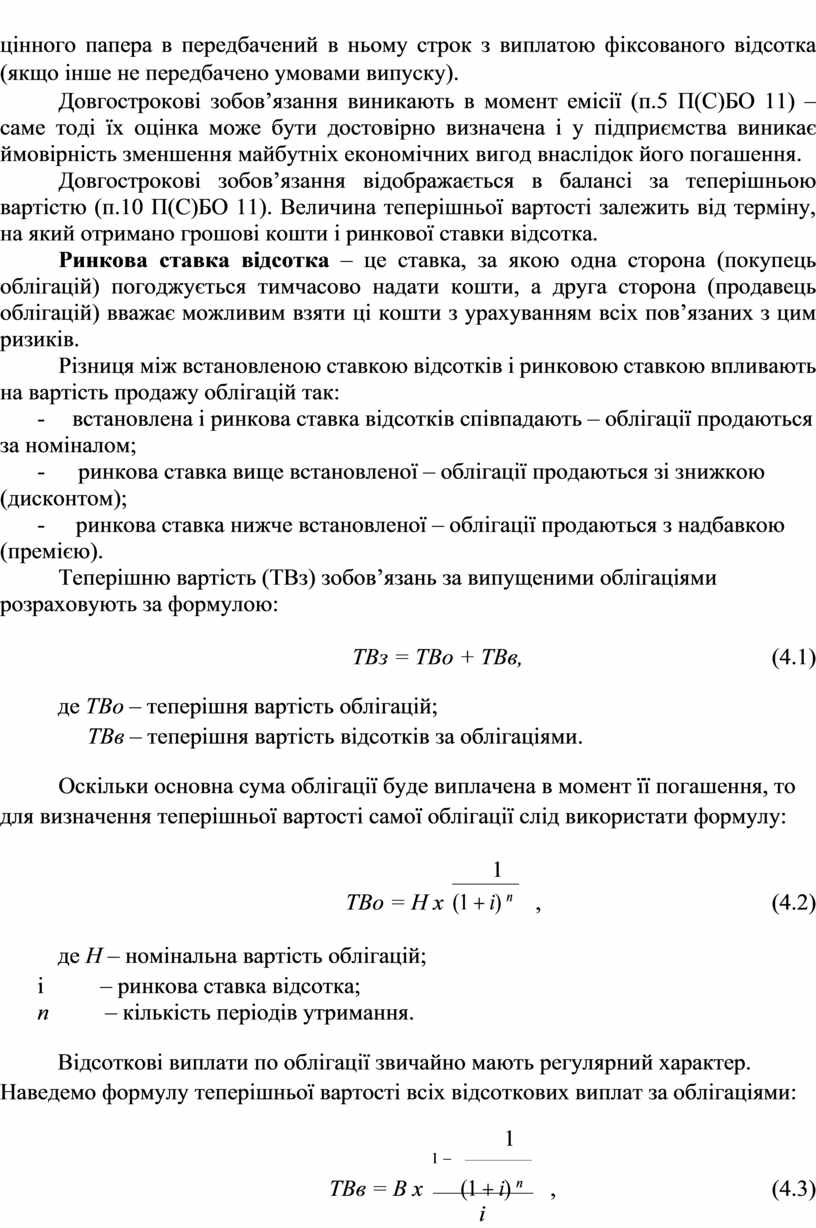

цінного папера в передбачений в ньому строк з виплатою фіксованого відсотка (якщо інше не передбачено умовами випуску).

Довгострокові зобов’язання виникають в момент емісії (п.5 П(С)БО 11) – саме тоді їх оцінка може бути достовірно визначена і у підприємства виникає ймовірність зменшення майбутніх економічних вигод внаслідок його погашення.

Довгострокові зобов’язання відображається в балансі за теперішньою вартістю (п.10 П(С)БО 11). Величина теперішньої вартості залежить від терміну, на який отримано грошові кошти і ринкової ставки відсотка.

Ринкова ставка відсотка – це ставка, за якою одна сторона (покупець облігацій) погоджується тимчасово надати кошти, а друга сторона (продавець облігацій) вважає можливим взяти ці кошти з урахуванням всіх пов’язаних з цим ризиків.

Різниця між встановленою ставкою відсотків і ринковою ставкою впливають на вартість продажу облігацій так:

- встановлена і ринкова ставка відсотків співпадають – облігації продаються за номіналом;

- ринкова ставка вище встановленої – облігації продаються зі знижкою (дисконтом);

- ринкова ставка нижче встановленої – облігації продаються з надбавкою (премією).

Теперішню вартість (ТВз) зобов’язань за випущеними облігаціями розраховують за формулою:

|

ТВз = ТВо + ТВв, |

(4.1) |

де ТВо – теперішня вартість облігацій;

ТВв – теперішня вартість відсотків за облігаціями.

Оскільки основна сума облігації буде виплачена в момент її погашення, то для визначення теперішньої вартості самої облігації слід використати формулу:

|

ТВо = Н х |

1 |

, |

(4.2) |

|

|

(1 + і) n |

|

![]()

де Н – номінальна вартість облігацій;

і – ринкова ставка відсотка;

n – кількість періодів утримання.

Відсоткові виплати по облігації звичайно мають регулярний характер.

Наведемо формулу теперішньої вартості всіх відсоткових виплат за облігаціями:

|

|

1 |

|

|

|

|

1 - |

|

|

|

ТВв = В х |

(1 + і) n |

, |

(4.3) |

![]()

![]()

і

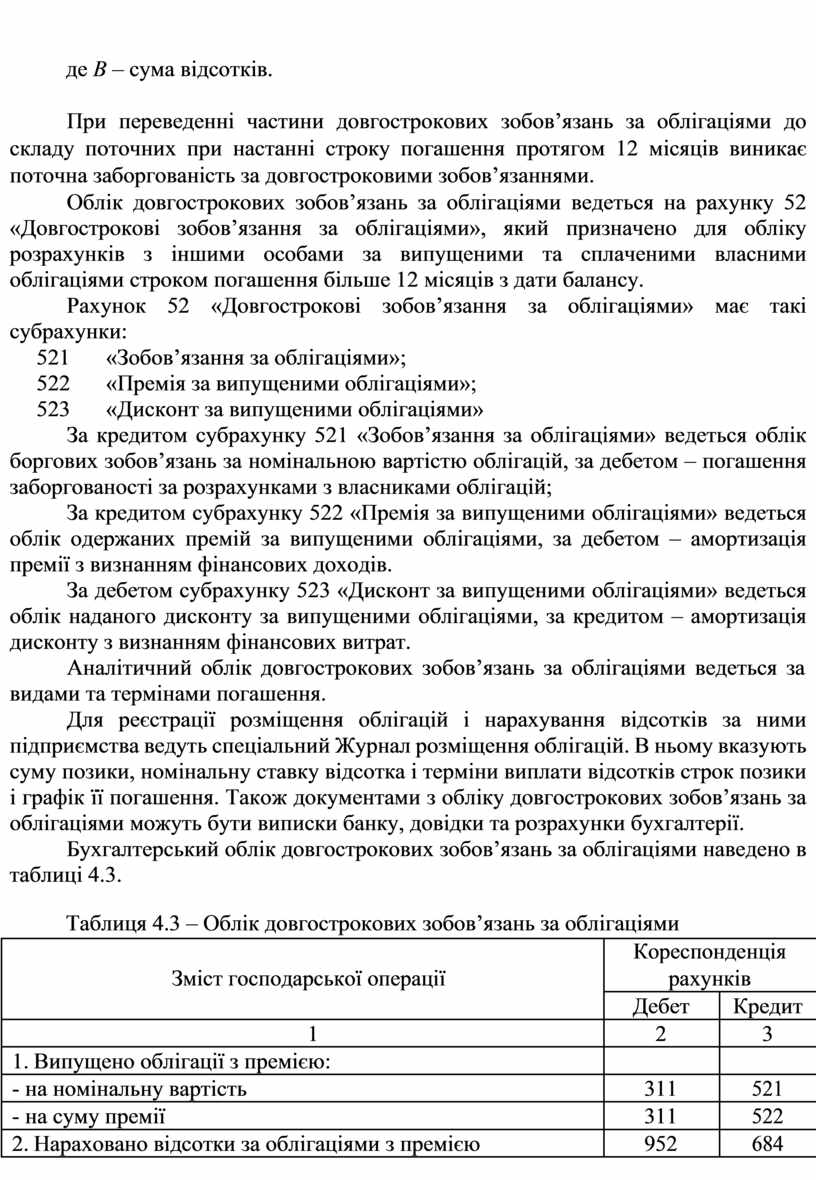

де В – сума відсотків.

При переведенні частини довгострокових зобов’язань за облігаціями до складу поточних при настанні строку погашення протягом 12 місяців виникає поточна заборгованість за довгостроковими зобов’язаннями.

Облік довгострокових зобов’язань за облігаціями ведеться на рахунку 52 «Довгострокові зобов’язання за облігаціями», який призначено для обліку розрахунків з іншими особами за випущеними та сплаченими власними облігаціями строком погашення більше 12 місяців з дати балансу.

Рахунок 52 «Довгострокові зобов’язання за облігаціями» має такі субрахунки:

521 «Зобов’язання за облігаціями»;

522 «Премія за випущеними облігаціями»;

523 «Дисконт за випущеними облігаціями»

За кредитом субрахунку 521 «Зобов’язання за облігаціями» ведеться облік боргових зобов’язань за номінальною вартістю облігацій, за дебетом – погашення заборгованості за розрахунками з власниками облігацій;

За кредитом субрахунку 522 «Премія за випущеними облігаціями» ведеться облік одержаних премій за випущеними облігаціями, за дебетом – амортизація премії з визнанням фінансових доходів.

За дебетом субрахунку 523 «Дисконт за випущеними облігаціями» ведеться облік наданого дисконту за випущеними облігаціями, за кредитом – амортизація дисконту з визнанням фінансових витрат.

Аналітичний облік довгострокових зобов’язань за облігаціями ведеться за видами та термінами погашення.

Для реєстрації розміщення облігацій і нарахування відсотків за ними підприємства ведуть спеціальний Журнал розміщення облігацій. В ньому вказують суму позики, номінальну ставку відсотка і терміни виплати відсотків строк позики і графік її погашення. Також документами з обліку довгострокових зобов’язань за облігаціями можуть бути виписки банку, довідки та розрахунки бухгалтерії.

Бухгалтерський облік довгострокових зобов’язань за облігаціями наведено в таблиці 4.3.

Таблиця 4.3 – Облік довгострокових зобов’язань за облігаціями

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. |

Випущено облігації з премією: |

|

|

|

- на номінальну вартість |

311 |

521 |

|

|

- на суму премії |

311 |

522 |

|

|

2. |

Нараховано відсотки за облігаціями з премією |

952 |

684 |

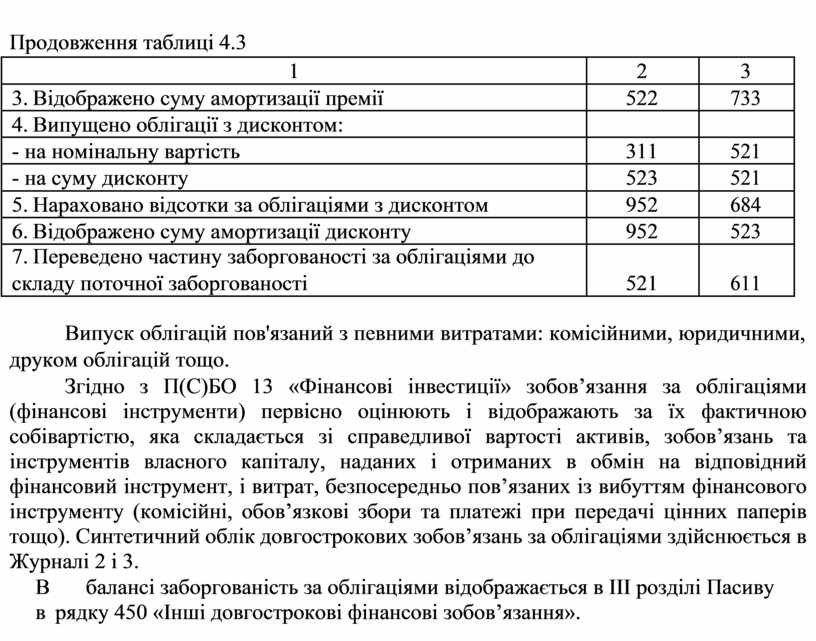

Продовження таблиці 4.3

|

|

1 |

2 |

3 |

|

3. |

Відображено суму амортизації премії |

522 |

733 |

|

4. |

Випущено облігації з дисконтом: |

|

|

|

- на номінальну вартість |

311 |

521 |

|

|

- на суму дисконту |

523 |

521 |

|

|

5. |

Нараховано відсотки за облігаціями з дисконтом |

952 |

684 |

|

6. |

Відображено суму амортизації дисконту |

952 |

523 |

|

7. |

Переведено частину заборгованості за облігаціями до |

|

|

|

складу поточної заборгованості |

521 |

611 |

|

Випуск облігацій пов'язаний з певними витратами: комісійними, юридичними, друком облігацій тощо.

Згідно з П(С)БО 13 «Фінансові інвестиції» зобов’язання за облігаціями (фінансові інструменти) первісно оцінюють і відображають за їх фактичною собівартістю, яка складається зі справедливої вартості активів, зобов’язань та інструментів власного капіталу, наданих і отриманих в обмін на відповідний фінансовий інструмент, і витрат, безпосередньо пов’язаних із вибуттям фінансового інструменту (комісійні, обов’язкові збори та платежі при передачі цінних паперів тощо). Синтетичний облік довгострокових зобов’язань за облігаціями здійснюється в Журналі 2 і 3.

В балансі заборгованість за облігаціями відображається в ІІІ розділі Пасиву

в рядку 450 «Інші довгострокові фінансові зобов’язання».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.