Поделиться

Облік фінансових інвестицій, які утримуються підприємством до їх погашення

Облік фінансових інвестицій до погашення (боргові цінні папери) відрізняється від обліку інших фінансових інвестицій.

До боргових цінних паперів відносяться облігації, казначейські зобов’язання, ощадні сертифікати.

Боргові цінні папери відображаються за собівартістю. В подальшому – за амортизованою собівартістю.

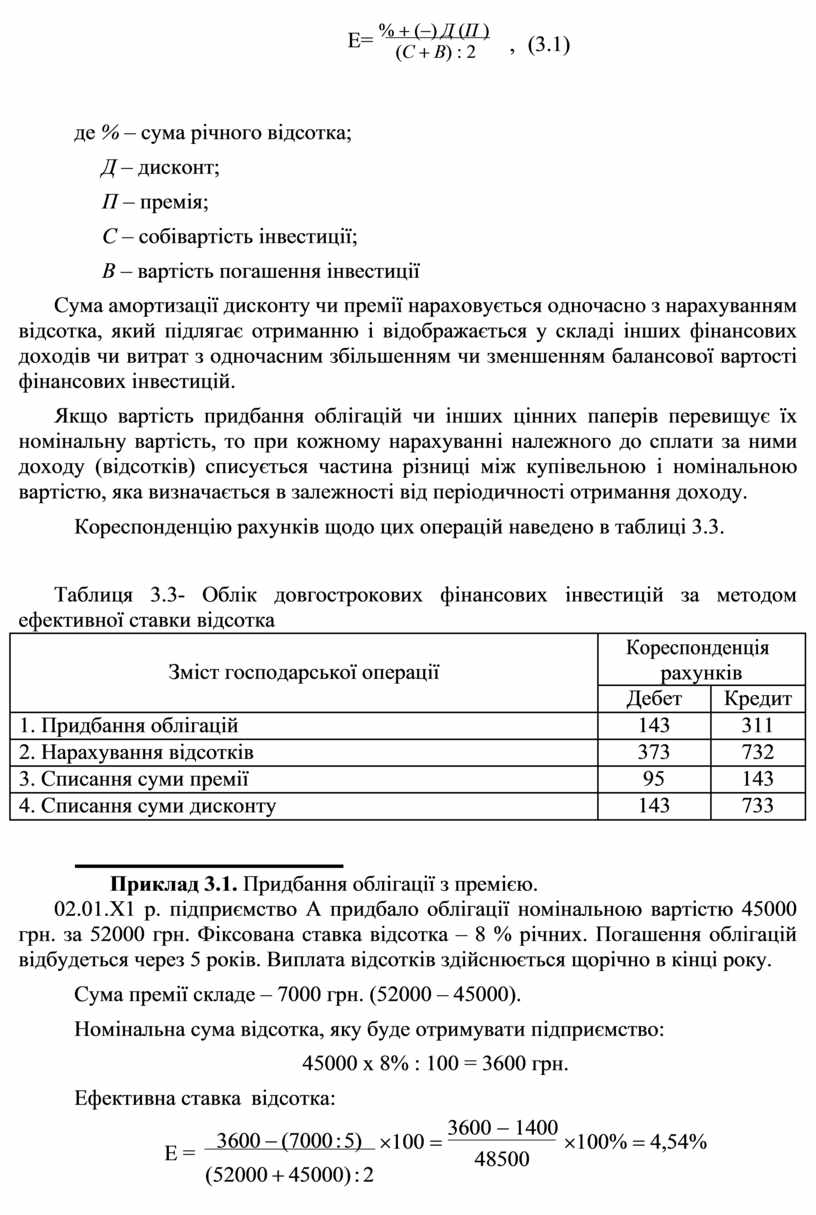

Амортизована собівартість – це собівартість фінансових інвестицій з урахуванням часткового її списання внаслідок зменшення її корисності, яка збільшена (чи зменшена) на суму накопиченої амортизації дисконту (чи премії).

Різниця між собівартістю і вартістю погашення інвестицій в боргові цінні папери (дисконт чи премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка.

Метод ефективної ставки відсотка – це метод нарахування амортизації дисконту чи премії, за яким сума амортизації визначається як різниця між доходом за фіксованою ставкою і добутком ефективної ставки і амортизованої вартості на початок періоду, за який нараховується відсоток.

Ефективна ставка відсотка (Е) розраховується так (3.1):

![]() Е= % + (-) Д (П )

Е= % + (-) Д (П )

(С + В) : 2

, (3.1)

де % – сума річного відсотка;

Д – дисконт;

П – премія;

С – собівартість інвестиції;

В – вартість погашення інвестиції

Сума амортизації дисконту чи премії нараховується одночасно з нарахуванням відсотка, який підлягає отриманню і відображається у складі інших фінансових доходів чи витрат з одночасним збільшенням чи зменшенням балансової вартості фінансових інвестицій.

Якщо вартість придбання облігацій чи інших цінних паперів перевищує їх номінальну вартість, то при кожному нарахуванні належного до сплати за ними доходу (відсотків) списується частина різниці між купівельною і номінальною вартістю, яка визначається в залежності від періодичності отримання доходу.

Кореспонденцію рахунків щодо цих операцій наведено в таблиці 3.3.

Таблиця 3.3- Облік довгострокових фінансових інвестицій за методом ефективної ставки відсотка

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Придбання облігацій |

143 |

311 |

|

2. Нарахування відсотків |

373 |

732 |

|

3. Списання суми премії |

95 |

143 |

|

4. Списання суми дисконту |

143 |

733 |

Приклад 3.1. Придбання облігації з премією.

02.01.Х1 р. підприємство А придбало облігації номінальною вартістю 45000 грн. за 52000 грн. Фіксована ставка відсотка – 8 % річних. Погашення облігацій відбудеться через 5 років. Виплата відсотків здійснюється щорічно в кінці року.

Сума премії складе – 7000 грн. (52000 – 45000).

Номінальна сума відсотка, яку буде отримувати підприємство:

45000 х 8% : 100 = 3600 грн.

![]() Ефективна

ставка відсотка:

Ефективна

ставка відсотка:

![]() Е = 3600 - (7000

: 5)

Е = 3600 - (7000

: 5)

(52000 + 45000) : 2

´100 = 3600 - 1400 ´100% = 4,54% 48500

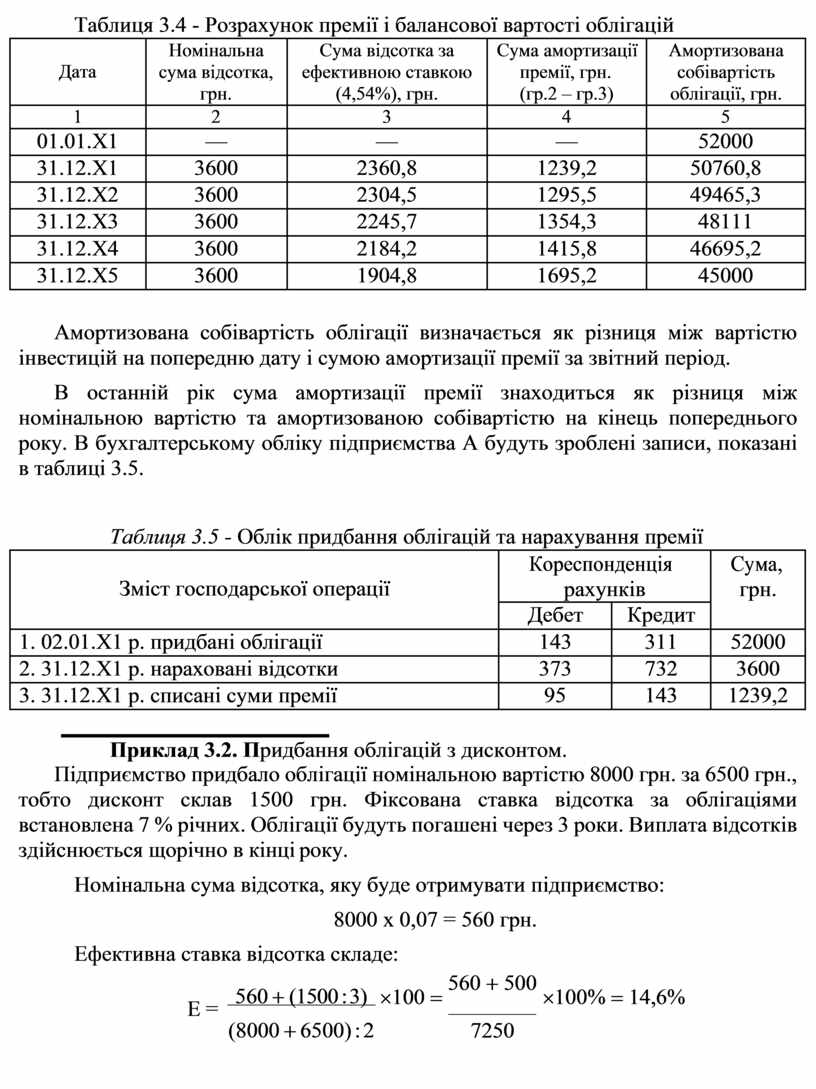

Розрахунок премії та балансової вартості облігації наведено в таблиці 3.4.

Сума відсотка за ефективною ставкою визначається як добуток вартості інвестицій на попередню дату та ефективної ставки відсотка.

Таблиця 3.4 - Розрахунок премії і балансової вартості облігацій

|

Дата |

Номінальна сума відсотка, грн. |

Сума відсотка за ефективною ставкою (4,54%), грн. |

Сума амортизації премії, грн. (гр.2 – гр.3) |

Амортизована собівартість облігації, грн. |

|

1 |

2 |

3 |

4 |

5 |

|

01.01.Х1 |

— |

— |

— |

52000 |

|

31.12.Х1 |

3600 |

2360,8 |

1239,2 |

50760,8 |

|

31.12.Х2 |

3600 |

2304,5 |

1295,5 |

49465,3 |

|

31.12.Х3 |

3600 |

2245,7 |

1354,3 |

48111 |

|

31.12.Х4 |

3600 |

2184,2 |

1415,8 |

46695,2 |

|

31.12.Х5 |

3600 |

1904,8 |

1695,2 |

45000 |

Амортизована собівартість облігації визначається як різниця між вартістю інвестицій на попередню дату і сумою амортизації премії за звітний період.

В останній рік сума амортизації премії знаходиться як різниця між номінальною вартістю та амортизованою собівартістю на кінець попереднього року. В бухгалтерському обліку підприємства А будуть зроблені записи, показані в таблиці 3.5.

Таблиця 3.5 - Облік придбання облігацій та нарахування премії

|

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

||

|

1. 02.01.Х1 р. придбані облігації |

143 |

311 |

52000 |

|

2. 31.12.Х1 р. нараховані відсотки |

373 |

732 |

3600 |

|

3. 31.12.Х1 р. списані суми премії |

95 |

143 |

1239,2 |

Приклад 3.2. Придбання облігацій з дисконтом.

Підприємство придбало облігації номінальною вартістю 8000 грн. за 6500 грн., тобто дисконт склав 1500 грн. Фіксована ставка відсотка за облігаціями встановлена 7 % річних. Облігації будуть погашені через 3 роки. Виплата відсотків здійснюється щорічно в кінці року.

Номінальна сума відсотка, яку буде отримувати підприємство:

8000 х 0,07 = 560 грн.

Ефективна ставка відсотка складе:

![]() Е = 560 + (1500 : 3)

Е = 560 + (1500 : 3)

(8000 + 6500) : 2

´100 = 560 + 500 ´100% = 14,6%

![]() 7250

7250

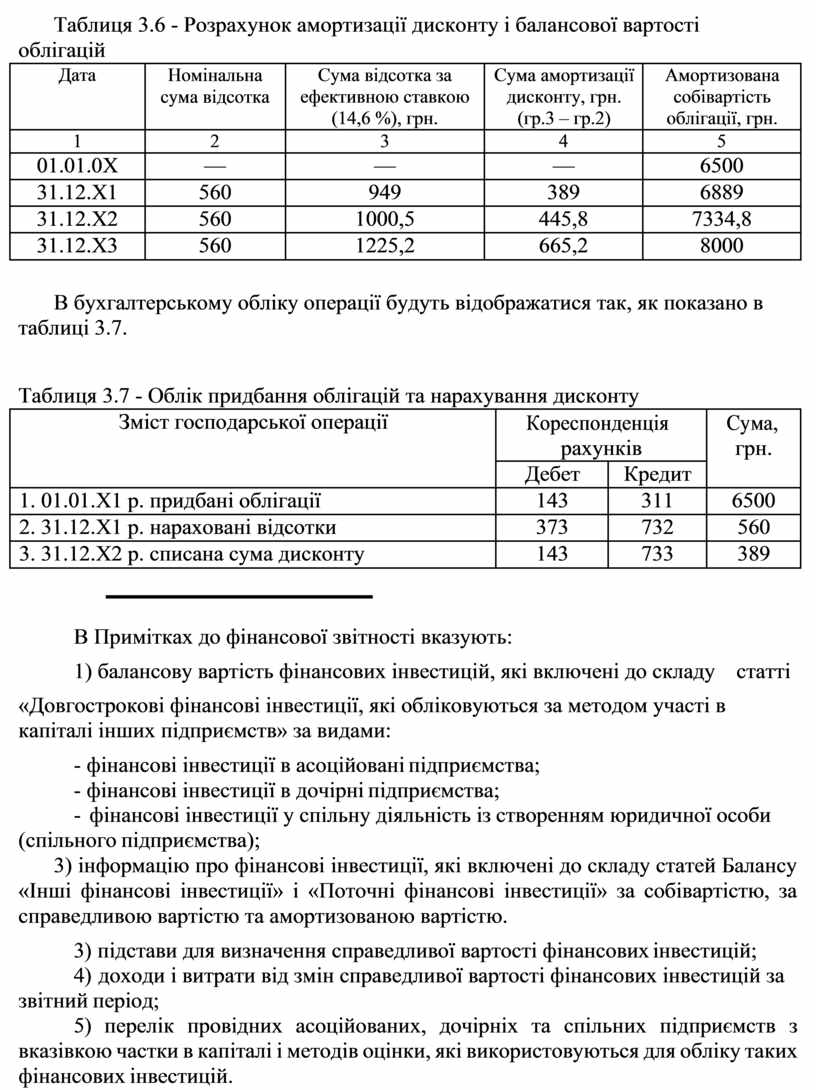

Розрахунок амортизації дисконту представлений в таблиці 3.6.

Довгострокові фінансові інвестиції відображаються у Балансі у складі необоротних активів з виділенням інвестицій, які обліковуються за методом участі в капіталі та інших фінансових інвестицій (інших інвестицій пов’язаним сторонам та інвестицій непов’язаним сторонам).

Таблиця 3.6 - Розрахунок амортизації дисконту і балансової вартості облігацій

|

Дата |

Номінальна сума відсотка |

Сума відсотка за ефективною ставкою (14,6 %), грн. |

Сума амортизації дисконту, грн. (гр.3 – гр.2) |

Амортизована собівартість облігації, грн. |

|

1 |

2 |

3 |

4 |

5 |

|

01.01.0Х |

— |

— |

— |

6500 |

|

31.12.Х1 |

560 |

949 |

389 |

6889 |

|

31.12.Х2 |

560 |

1000,5 |

445,8 |

7334,8 |

|

31.12.Х3 |

560 |

1225,2 |

665,2 |

8000 |

В бухгалтерському обліку операції будуть відображатися так, як показано в таблиці 3.7.

Таблиця 3.7 - Облік придбання облігацій та нарахування дисконту

|

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

||

|

1. 01.01.Х1 р. придбані облігації |

143 |

311 |

6500 |

|

2. 31.12.Х1 р. нараховані відсотки |

373 |

732 |

560 |

|

3. 31.12.Х2 р. списана сума дисконту |

143 |

733 |

389 |

В Примітках до фінансової звітності вказують:

1) балансову вартість фінансових інвестицій, які включені до складу статті

«Довгострокові фінансові інвестиції, які обліковуються за методом участі в капіталі інших підприємств» за видами:

- фінансові інвестиції в асоційовані підприємства;

- фінансові інвестиції в дочірні підприємства;

- фінансові інвестиції у спільну діяльність із створенням юридичної особи (спільного підприємства);

3) інформацію про фінансові інвестиції, які включені до складу статей Балансу «Інші фінансові інвестиції» і «Поточні фінансові інвестиції» за собівартістю, за справедливою вартістю та амортизованою вартістю.

3) підстави для визначення справедливої вартості фінансових інвестицій;

4) доходи і витрати від змін справедливої вартості фінансових інвестицій за звітний період;

5) перелік провідних асоційованих, дочірніх та спільних підприємств з вказівкою частки в капіталі і методів оцінки, які використовуються для обліку таких фінансових інвестицій.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.