Поделиться

Облік фінансових інвестицій за амортизованою собівартістю

Метод оцінки фінансових інвестицій за амортизованою собі- вартістю застосовують до інвестицій, які утримують на підприємстві до їх погашення. Такі інвестиції здійснюються, як правило, способом придбання цінних паперів - облігацій, казначейських зобов’язань та ощадних сертифікатів банку. Після закінчення терміну обігу інвестору буде повернута номінальна вартість придбаного цінного папера.

Отже, амортизована вартість інвестицій - це теперішня вартість бор- гових цінних паперів на момент їх погашення, приведена до номіналу.

У міжнародній практиці передбачено два методи амортизації – прямолінійний та метод ефективної ставки відсотків. У нашій країні перевага віддається останньому, як більш точному й методологічно правильному.

Амортизована собівартість фінансових інвестицій (АСФІ) - со- бівартість фінансових інвестицій з урахуванням часткового їх спи- сання внаслідок зменшення корисності, яка збільшена (зменшена) на суму накопиченої амортизації дисконту (премії): АСФІ = первісна собівартість + (–) накопичена сума амортизації дисконту (премії).

Таким чином, амортизована собівартість визначається способом коригування первісної вартості на суму накопиченої амортизації дисконту (премії).

Як зазначалося вище, дисконт (премія) виникає у разі відхилення ринкової вартості облігації від номіналу. Якщо інвестор сплачує більше номіналу, вважається, що боргові зобов’язання придбані з премією, якщо менше – з дисконтом.

Дисконт і премія амортизуються інвестором протягом періоду з дати придбання до дати погашення за методом ефективної став- ки відсотка. Сума амортизації дисконту або премії нараховується одночасно з нарахуванням відсотка, що підлягає отриманню.

Нарахування й отримання відсотків за придбаними облігаціями відображається в обліку власником таким чином:

1. Дт 373 «Розрахунки за нарахованими доходами»; Кт 732 «Відсотки одержані» – нарахування відсотків.

2. Дт 311 «Поточні рахунки в національній валюті»;

Кт 373 «Розрахунки за нарахованими доходами» – отримання відсотків.

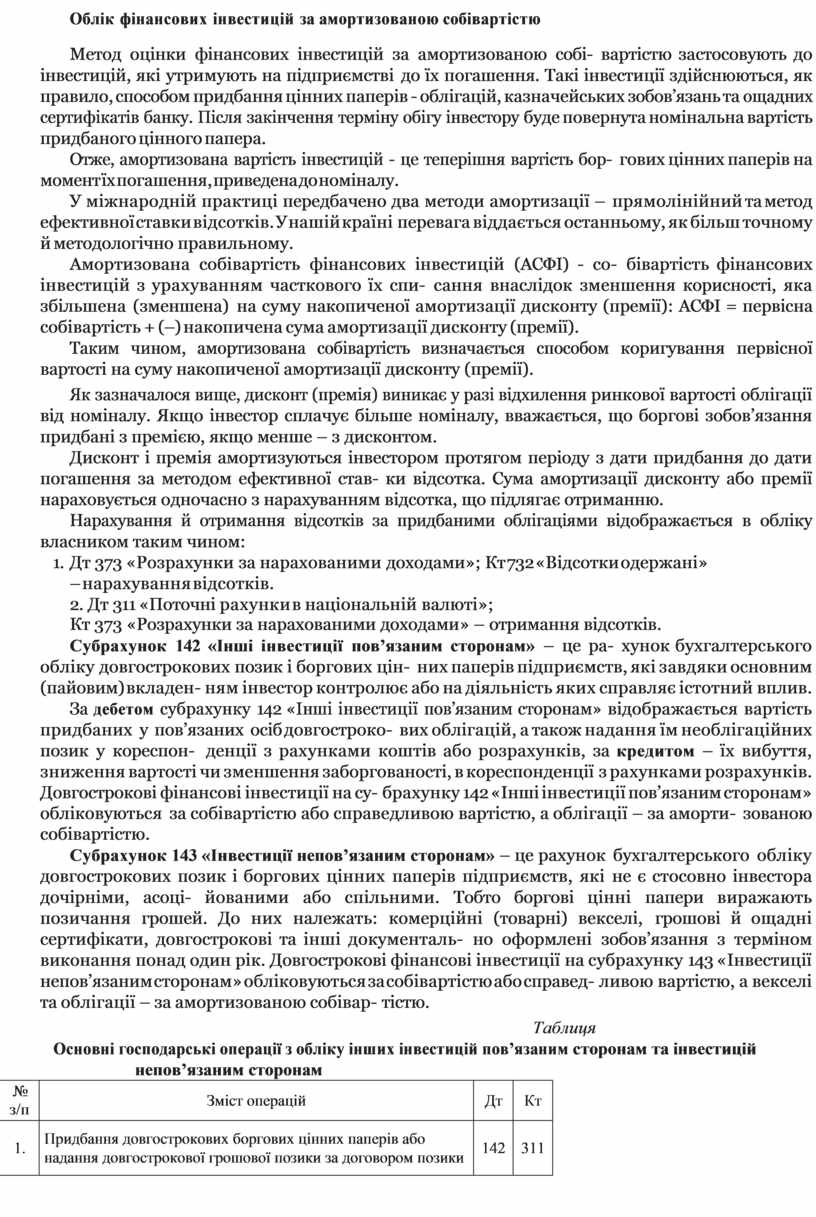

Субрахунок 142 «Інші інвестиції пов’язаним сторонам» – це ра- хунок бухгалтерського обліку довгострокових позик і боргових цін- них паперів підприємств, які завдяки основним (пайовим) вкладен- ням інвестор контролює або на діяльність яких справляє істотний вплив.

За дебетом субрахунку 142 «Інші інвестиції пов’язаним сторонам» відображається вартість придбаних у пов’язаних осіб довгостроко- вих облігацій, а також надання їм необлігаційних позик у кореспон- денції з рахунками коштів або розрахунків, за кредитом – їх вибуття, зниження вартості чи зменшення заборгованості, в кореспонденції з рахунками розрахунків. Довгострокові фінансові інвестиції на су- брахунку 142 «Інші інвестиції пов’язаним сторонам» обліковуються за собівартістю або справедливою вартістю, а облігації – за аморти- зованою собівартістю.

Субрахунок 143 «Інвестиції непов’язаним сторонам» – це рахунок бухгалтерського обліку довгострокових позик і боргових цінних паперів підприємств, які не є стосовно інвестора дочірніми, асоці- йованими або спільними. Тобто боргові цінні папери виражають позичання грошей. До них належать: комерційні (товарні) векселі, грошові й ощадні сертифікати, довгострокові та інші документаль- но оформлені зобов’язання з терміном виконання понад один рік. Довгострокові фінансові інвестиції на субрахунку 143 «Інвестиції непов’язаним сторонам» обліковуються за собівартістю або справед- ливою вартістю, а векселі та облігації – за амортизованою собівар- тістю.

Таблиця

Основні господарські операції з обліку інших інвестицій пов’язаним сторонам та інвестицій непов’язаним сторонам

|

№ з/п |

Зміст операцій |

Дт |

Кт |

||||

|

1. |

Придбання довгострокових боргових цінних паперів або надання довгострокової грошової позики за договором позики |

142 |

311 |

||||

|

2. |

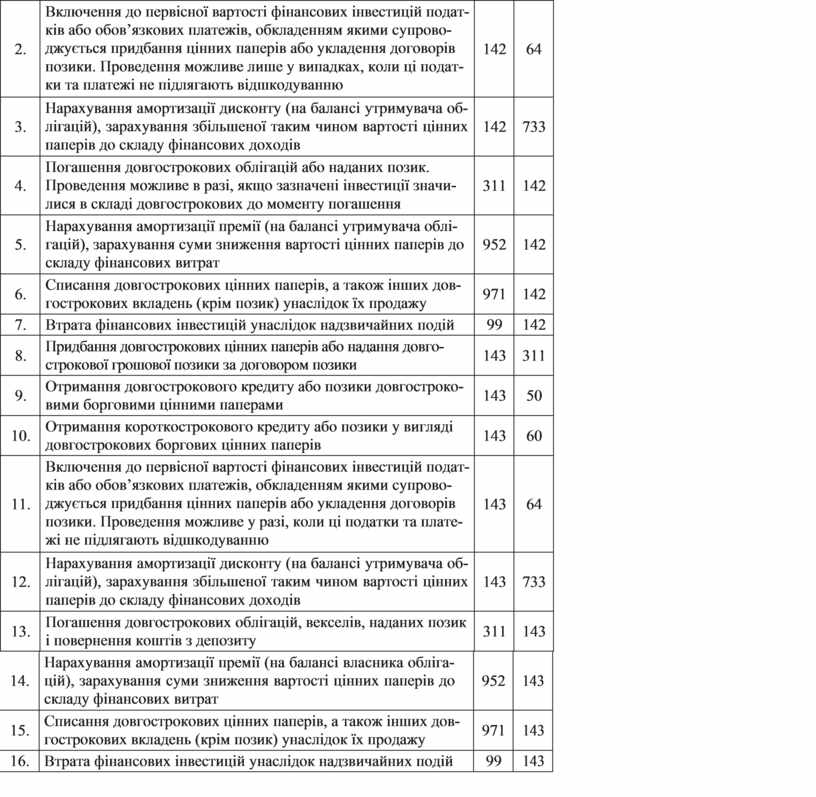

Включення до первісної вартості фінансових інвестицій подат- ків або обов’язкових платежів, обкладенням якими супрово- джується придбання цінних паперів або укладення договорів позики. Проведення можливе лише у випадках, коли ці подат- ки та платежі не підлягають відшкодуванню |

142 |

64 |

||||

|

3. |

Нарахування амортизації дисконту (на балансі утримувача об- лігацій), зарахування збільшеної таким чином вартості цінних паперів до складу фінансових доходів |

142 |

733 |

||||

|

4. |

Погашення довгострокових облігацій або наданих позик. Проведення можливе в разі, якщо зазначені інвестиції значи- лися в складі довгострокових до моменту погашення |

311 |

142 |

||||

|

5. |

Нарахування амортизації премії (на балансі утримувача облі- гацій), зарахування суми зниження вартості цінних паперів до складу фінансових витрат |

952 |

142 |

||||

|

6. |

Списання довгострокових цінних паперів, а також інших дов- гострокових вкладень (крім позик) унаслідок їх продажу |

971 |

142 |

||||

|

7. |

Втрата фінансових інвестицій унаслідок надзвичайних подій |

99 |

142 |

||||

|

8. |

Придбання довгострокових цінних паперів або надання довго- строкової грошової позики за договором позики |

143 |

311 |

||||

|

9. |

Отримання довгострокового кредиту або позики довгостроко- вими борговими цінними паперами |

143 |

50 |

||||

|

10. |

Отримання короткострокового кредиту або позики у вигляді довгострокових боргових цінних паперів |

143 |

60 |

||||

|

11. |

Включення до первісної вартості фінансових інвестицій подат- ків або обов’язкових платежів, обкладенням якими супрово- джується придбання цінних паперів або укладення договорів позики. Проведення можливе у разі, коли ці податки та плате- жі не підлягають відшкодуванню |

143 |

64 |

||||

|

12. |

Нарахування амортизації дисконту (на балансі утримувача об- лігацій), зарахування збільшеної таким чином вартості цінних паперів до складу фінансових доходів |

143 |

733 |

||||

|

13. |

Погашення довгострокових облігацій, векселів, наданих позик і повернення коштів з депозиту |

311 |

143 |

||||

|

14. |

Нарахування амортизації премії (на балансі власника обліга- цій), зарахування суми зниження вартості цінних паперів до складу фінансових витрат |

952 |

143 |

|

||||

|

15. |

Списання довгострокових цінних паперів, а також інших дов- гострокових вкладень (крім позик) унаслідок їх продажу |

971 |

143 |

|

||||

|

16. |

Втрата фінансових інвестицій унаслідок надзвичайних подій |

99 |

143 |

|

||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.