Поделиться

Облік надходження основних засобів

Основні засоби надходять на підприємство з різних джерел:

1. Від постачальника – за грошові кошти

2. У результаті власного виготовлення або будівництва,

3. У результаті внеску засновника до статутного капіталу

4. У результаті безоплатного отримання

5. У результаті обміну на інші активи.

Витрати підприємства, пов’язані з придбанням, виготовленням та будівництвом основних засобів відображаються за відповідними субрахунками до рахунку 15 «Капітальні інвестиції».

До первісної вартості придбаних основних засобів від постачальників за грошові кошти включається:

- вартість підготовки будівельного майданчика,

- сума, що сплачена постачальнику за придбаний основний засіб без

ПДВ,

- сума державного і ввізного мита та реєстраційних зборів,

- сума транспортних витрат,

- сума нарахованої заробітної плати за монтаж обладнання,

- сума нарахувань до фондів соціального страхування на фонд нарахованої заробітної плати,

- витрати на страхування ризиків в дорозі при транспортуванні основного засобу,

- сума податків, які не відшкодовуються підприємству,

- інші витрати, понесені з метою доведення основного засобу до стану, в якому він буде використовуватися.

Не включається до первісної вартості ОЗ фінансові витрати (сума відсотків за кредит), за виключенням фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до П(С)БО 31 «Фінансові витрати».

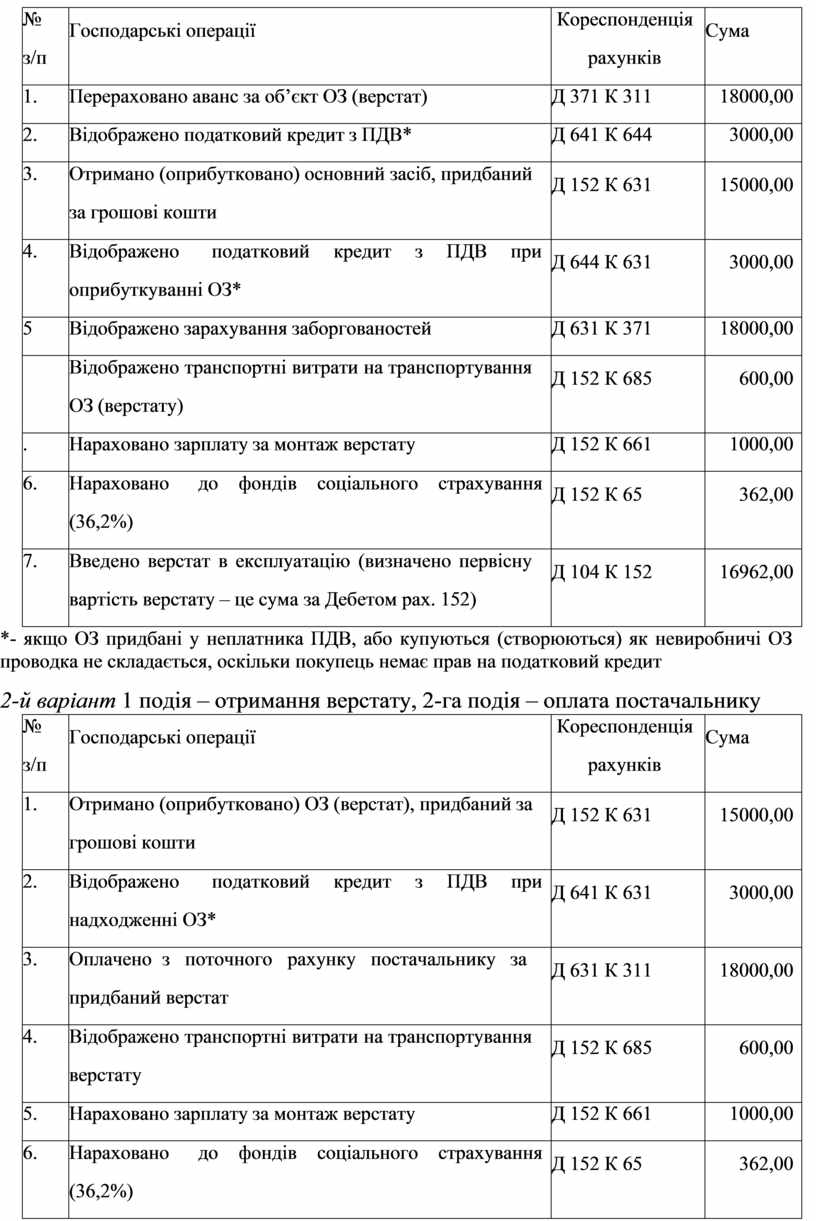

Приклад (надходження (покупка) ОЗ за грошові кошти). Отримано верстат від постачальника вартістю 18000 грн., в т.ч. ПДВ – 3000 грн. Транспортні витрати на транспортування – 600 грн., без ПДВ. Оплачено експедитору за доставку верстату – 400 грн. Нараховано зарплату за монтаж обладнання в сумі 1000 грн., Нарахування до фондів соціального страхування складають 36,2% від нарахованої заробітної плати згідно з законодавством.

1 варіант: 1 подія – попередня оплата постачальнику, 2-га подія - отримання верстату

2 варіант: 1 подія – отримання верстату, 2-га подія – оплата постачальнику

Рішення:

1 варіант 1 подія – попередня оплата постачальнику, 2-га подія - отримання верстату

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Перераховано аванс за об’єкт ОЗ (верстат) |

Д 371 К 311 |

18000,00 |

|

2. |

Відображено податковий кредит з ПДВ* |

Д 641 К 644 |

3000,00 |

|

3. |

Отримано (оприбутковано) основний засіб, придбаний за грошові кошти |

Д 152 К 631 |

15000,00 |

|

4. |

Відображено податковий кредит з ПДВ при оприбуткуванні ОЗ* |

Д 644 К 631 |

3000,00 |

|

5 |

Відображено зарахування заборгованостей |

Д 631 К 371 |

18000,00 |

|

|

Відображено транспортні витрати на транспортування ОЗ (верстату) |

Д 152 К 685 |

600,00 |

|

. |

Нараховано зарплату за монтаж верстату |

Д 152 К 661 |

1000,00 |

|

6. |

Нараховано до фондів соціального страхування (36,2%) |

Д 152 К 65 |

362,00 |

|

7. |

Введено верстат в експлуатацію (визначено первісну вартість верстату – це сума за Дебетом рах. 152) |

Д 104 К 152 |

16962,00 |

*- якщо ОЗ придбані у неплатника ПДВ, або купуються (створюються) як невиробничі ОЗ проводка не складається, оскільки покупець немає прав на податковий кредит

2-й варіант 1 подія – отримання верстату, 2-га подія – оплата постачальнику

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Отримано (оприбутковано) ОЗ (верстат), придбаний за грошові кошти |

Д 152 К 631 |

15000,00 |

|

2. |

Відображено податковий кредит з ПДВ при надходженні ОЗ* |

Д 641 К 631 |

3000,00 |

|

3. |

Оплачено з поточного рахунку постачальнику за придбаний верстат |

Д 631 К 311 |

18000,00 |

|

4. |

Відображено транспортні витрати на транспортування верстату |

Д 152 К 685 |

600,00 |

|

5. |

Нараховано зарплату за монтаж верстату |

Д 152 К 661 |

1000,00 |

|

6. |

Нараховано до фондів соціального страхування (36,2%) |

Д 152 К 65 |

362,00 |

|

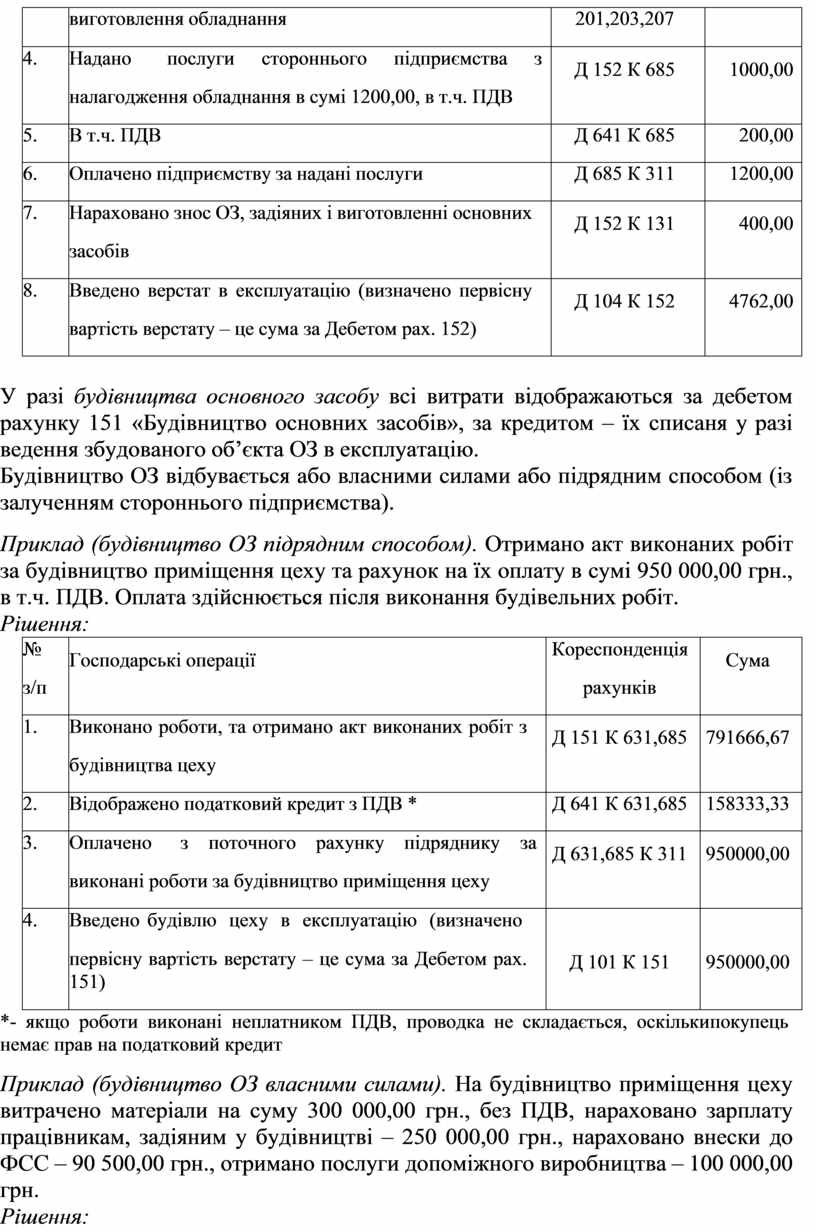

7. |

Введено верстат в експлуатацію (визначено первісну вартість верстату – це сума за Дебетом рах. 152) |

Д 104 К 152 |

16962,00 |

*- якщо ОЗ придбані у неплатника ПДВ, або купуються (створюються) як невиробничі ОЗ проводка не складається, оскільки покупець немає прав на податковий кредит

У разі створення ОЗ власними силами, для обліку витрат використовується також рахунок 152 «Придбання (створення) основних засобів», проводки з обліку витрат при створенні ОЗ є подібними до проводок із придбання ОЗ, наприклад:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Нараховано зарплату за виготовлення обладнання |

Д 152 К 661 |

1000,00 |

|

2. |

Нараховано до фондів соціального страхування (36,2%) |

Д 152 К 65 |

362,00 |

|

3. |

Списано матеріали, паливо, запчастини на |

Д 152 К |

2000,00 |

|

|

виготовлення обладнання |

201,203,207 |

|

|

4. |

Надано послуги стороннього підприємства з налагодження обладнання в сумі 1200,00, в т.ч. ПДВ |

Д 152 К 685 |

1000,00 |

|

5. |

В т.ч. ПДВ |

Д 641 К 685 |

200,00 |

|

6. |

Оплачено підприємству за надані послуги |

Д 685 К 311 |

1200,00 |

|

7. |

Нараховано знос ОЗ, задіяних і виготовленні основних засобів |

Д 152 К 131 |

400,00 |

|

8. |

Введено верстат в експлуатацію (визначено первісну вартість верстату – це сума за Дебетом рах. 152) |

Д 104 К 152 |

4762,00 |

У разі будівництва основного засобу всі витрати відображаються за дебетом рахунку 151 «Будівництво основних засобів», за кредитом – їх списаня у разі ведення збудованого об’єкта ОЗ в експлуатацію.

Будівництво ОЗ відбувається або власними силами або підрядним способом (із залученням стороннього підприємства).

Приклад (будівництво ОЗ підрядним способом). Отримано акт виконаних робіт за будівництво приміщення цеху та рахунок на їх оплату в сумі 950 000,00 грн., в т.ч. ПДВ. Оплата здійснюється після виконання будівельних робіт.

Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Виконано роботи, та отримано акт виконаних робіт з будівництва цеху |

Д 151 К 631,685 |

791666,67 |

|

2. |

Відображено податковий кредит з ПДВ * |

Д 641 К 631,685 |

158333,33 |

|

3. |

Оплачено з поточного рахунку підряднику за виконані роботи за будівництво приміщення цеху |

Д 631,685 К 311 |

950000,00 |

|

4. |

Введено будівлю цеху в експлуатацію (визначено первісну вартість верстату – це сума за Дебетом рах. 151) |

Д 101 К 151 |

950000,00 |

*- якщо роботи виконані неплатником ПДВ, проводка не складається, оскільки покупець немає прав на податковий кредит

Приклад (будівництво ОЗ власними силами). На будівництво приміщення цеху витрачено матеріали на суму 300 000,00 грн., без ПДВ, нараховано зарплату працівникам, задіяним у будівництві – 250 000,00 грн., нараховано внески до ФСС – 90 500,00 грн., отримано послуги допоміжного виробництва – 100 000,00 грн.

Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Використано матеріали для будівництво приміщення цеху |

Д 151 К 20 |

300000,00 |

|

2. |

Нараховано зарплату працівникам, задіяним у будівництві |

Д 151 К 661 |

250000,00 |

|

3. |

Нараховано внески до ФСС на зарплату працівників, задіянимх у будівництві (36,2%) |

Д 151 К 65 |

90500,00 |

|

4. |

Відображено вартість послуг допоміжних виробництв |

Д 151 К 23 |

100000,00 |

|

|

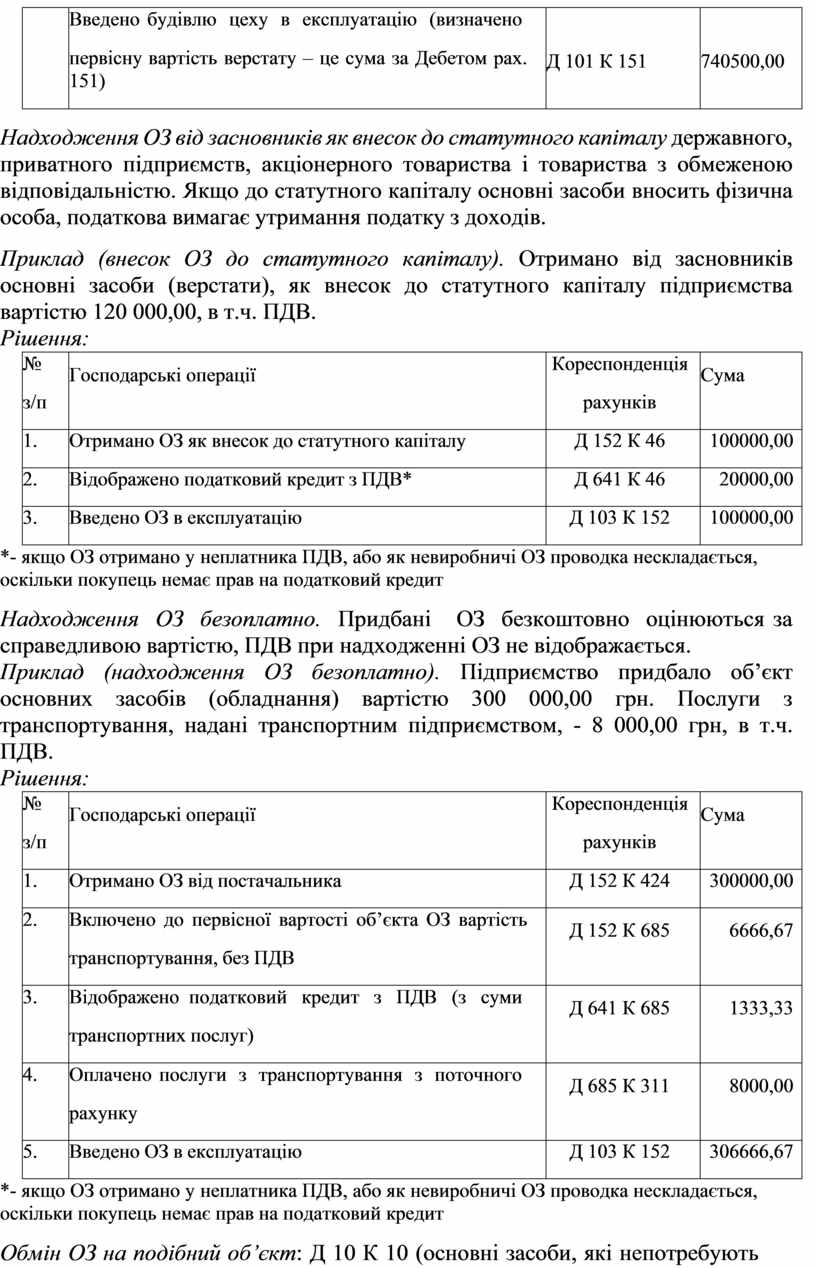

Введено будівлю цеху в експлуатацію (визначено первісну вартість верстату – це сума за Дебетом рах. 151) |

Д 101 К 151 |

740500,00 |

Надходження ОЗ від засновників як внесок до статутного капіталу державного, приватного підприємств, акціонерного товариства і товариства з обмеженою відповідальністю. Якщо до статутного капіталу основні засоби вносить фізична особа, податкова вимагає утримання податку з доходів.

Приклад (внесок ОЗ до статутного капіталу). Отримано від засновників основні засоби (верстати), як внесок до статутного капіталу підприємства вартістю 120 000,00, в т.ч. ПДВ.

Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Отримано ОЗ як внесок до статутного капіталу |

Д 152 К 46 |

100000,00 |

|

2. |

Відображено податковий кредит з ПДВ* |

Д 641 К 46 |

20000,00 |

|

3. |

Введено ОЗ в експлуатацію |

Д 103 К 152 |

100000,00 |

*- якщо ОЗ отримано у неплатника ПДВ, або як невиробничі ОЗ проводка не складається, оскільки покупець немає прав на податковий кредит

Надходження ОЗ безоплатно. Придбані ОЗ безкоштовно оцінюються за справедливою вартістю, ПДВ при надходженні ОЗ не відображається.

Приклад (надходження ОЗ безоплатно). Підприємство придбало об’єкт основних засобів (обладнання) вартістю 300 000,00 грн. Послуги з транспортування, надані транспортним підприємством, - 8 000,00 грн, в т.ч. ПДВ.

Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Отримано ОЗ від постачальника |

Д 152 К 424 |

300000,00 |

|

2. |

Включено до первісної вартості об’єкта ОЗ вартість транспортування, без ПДВ |

Д 152 К 685 |

6666,67 |

|

3. |

Відображено податковий кредит з ПДВ (з суми транспортних послуг) |

Д 641 К 685 |

1333,33 |

|

4. |

Оплачено послуги з транспортування з поточного рахунку |

Д 685 К 311 |

8000,00 |

|

5. |

Введено ОЗ в експлуатацію |

Д 103 К 152 |

306666,67 |

*- якщо ОЗ отримано у неплатника ПДВ, або як невиробничі ОЗ проводка не складається, оскільки покупець немає прав на податковий кредит

Обмін ОЗ на подібний об’єкт: Д 10 К 10 (основні засоби, які не потребують монтажу і дообладнання та інших витрат)

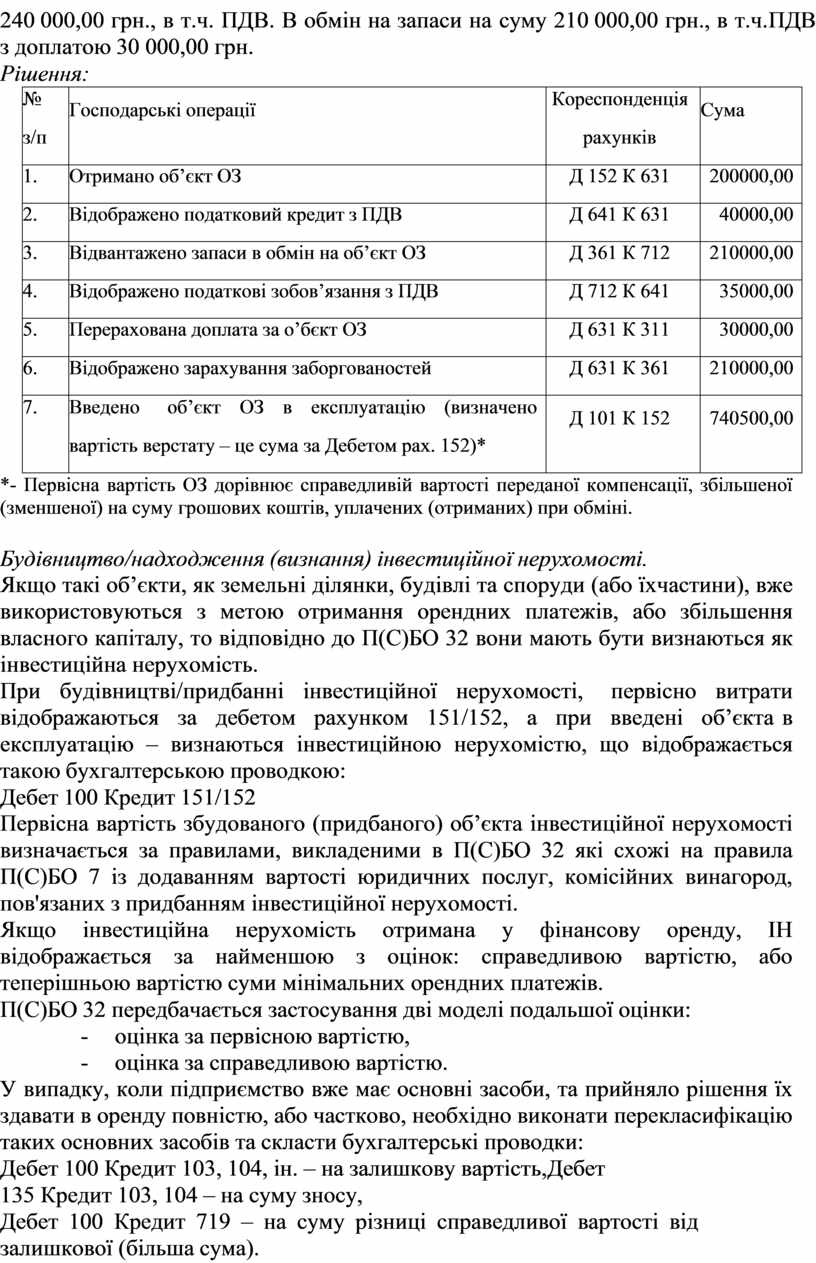

Придбання ОЗ по бартеру (в обмін на запаси, роботи, послуги) з частковою оплатою:

Приклад (придбання ОЗ по бартеру (в обмін на запаси, роботи, послуги) з частковою оплатою). Отримано об’єкт основних засобів на суму

240 000,00 грн., в т.ч. ПДВ. В обмін на запаси на суму 210 000,00 грн., в т.ч. ПДВ з доплатою 30 000,00 грн.

Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Отримано об’єкт ОЗ |

Д 152 К 631 |

200000,00 |

|

2. |

Відображено податковий кредит з ПДВ |

Д 641 К 631 |

40000,00 |

|

3. |

Відвантажено запаси в обмін на об’єкт ОЗ |

Д 361 К 712 |

210000,00 |

|

4. |

Відображено податкові зобов’язання з ПДВ |

Д 712 К 641 |

35000,00 |

|

5. |

Перерахована доплата за о’бєкт ОЗ |

Д 631 К 311 |

30000,00 |

|

6. |

Відображено зарахування заборгованостей |

Д 631 К 361 |

210000,00 |

|

7. |

Введено об’єкт ОЗ в експлуатацію (визначено вартість верстату – це сума за Дебетом рах. 152)* |

Д 101 К 152 |

740500,00 |

*- Первісна вартість ОЗ дорівнює справедливій вартості переданої компенсації, збільшеної (зменшеної) на суму грошових коштів, уплачених (отриманих) при обміні.

Будівництво/надходження (визнання) інвестиційної нерухомості.

Якщо такі об’єкти, як земельні ділянки, будівлі та споруди (або їх частини), вже використовуються з метою отримання орендних платежів, або збільшення власного капіталу, то відповідно до П(С)БО 32 вони мають бути визнаються як інвестиційна нерухомість.

При будівництві/придбанні інвестиційної нерухомості, первісно витрати відображаються за дебетом рахунком 151/152, а при введені об’єкта в експлуатацію – визнаються інвестиційною нерухомістю, що відображається такою бухгалтерською проводкою:

Дебет 100 Кредит 151/152

Первісна вартість збудованого (придбаного) об’єкта інвестиційної нерухомості визначається за правилами, викладеними в П(С)БО 32 які схожі на правила П(С)БО 7 із додаванням вартості юридичних послуг, комісійних винагород, пов'язаних з придбанням інвестиційної нерухомості.

Якщо інвестиційна нерухомість отримана у фінансову оренду, ІН відображається за найменшою з оцінок: справедливою вартістю, або теперішньою вартістю суми мінімальних орендних платежів.

П(С)БО 32 передбачається застосування дві моделі подальшої оцінки:

- оцінка за первісною вартістю,

- оцінка за справедливою вартістю.

У випадку, коли підприємство вже має основні засоби, та прийняло рішення їх здавати в оренду повністю, або частково, необхідно виконати пере класифікацію таких основних засобів та скласти бухгалтерські проводки:

Дебет 100 Кредит 103, 104, ін. – на залишкову вартість, Дебет 135 Кредит 103, 104 – на суму зносу,

Дебет 100 Кредит 719 – на суму різниці справедливої вартості від залишкової (більша сума).

У випадку, коли підприємство прийняло рішення про продаж інвестиційної нерухомості, такі об’єкти переводяться до групи запасів відповідно до П(С)БО 27 «Діяльність, що припиняється».

Для нарахування зносу застосовують положення П(С)БО 7 «Основні засоби». Проте доцільними будуть лише такі:

- прямолінійний метод,

- методи зменшення залишкової вартості (звичайний і прискорений),

- кумулятивний.

Обліковуючи ІН за справедливою вартістю, амортизація не нараховується.

Переоцінка ІН (якщо використовується оцінка за первісною вартістю) не проводиться. На кожну дату балансу ІН тестується на зменшення корисності згідно п. 16 П(С)БО 28 «Зменшення корисності активів». Використовуючи оцінку за справедливою вартістю переоцінка і знецінення не проводиться. Вони враховуються автоматично під час визначення справедливої вартості.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.