Поделиться

Облік нарахування і виплати заробітної плати

При нарахуванні заробітної плати слід брати до уваги, діяльність за яку працівникам нараховується заробітна плата:

1) витрати на оплату праці за роботи, пов’язані з установкою монтажем, наладкою основних засобів, а також доведенням основних засобів до стану, в

29

якому вони придатні для використання в запланованих цілях, включають до первісної вартості основних засобів (П(С)БО 7 «Основні засоби»);

2) витрати на оплату праці працівників, які виконують навантажувально-розвантажувальні роботи і транспортування запасів, входять до первісної вартості запасів, придбаних за плату (п.9 П(С)БО 9 «Запаси»);

3) до виробничої собівартості продукції суми оплати праці включаються у складі прямих витрат і у складі розподілених змінних і постійних загально виробничих витрат. До прямих витрат на оплату праці включають заробітну плату та інші виплати працівникам, які зайняті виробництвом продукції, виконанням робіт, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат. Такі витрати обліковуються по дебету рахунка 23 «Виробництва» (П(С)БО 16 «Витрати»).

4) до загальновиробничих витрат відноситься заробітна плата, витрати на оплату службових відряджень апарату управління цехами, ділянками, оплата праці працівників, зайнятих удосконаленням технології і організації виробництва тощо. Обліковуються такі витрати по дебету рахунка 91 «Загальновиробничі витрати».

5) витрати на оплату праці, які пов’язані з операційною діяльністю, але не включаються у виробничу собівартість продукції, діляться на:

1) адміністративні витрати;

2) витрати на збут;

3) інші операційні витрати.

Відображення витрат підприємства, в тому числі і витрат на оплату праці, можна здійснювати трьома способами:

1) за допомогою рахунків тільки класу 9 «Витрати діяльності»;

2) за допомогою рахунків класів 8 і 9;

3) малим і неприбутковим підприємствам можна відображати затрати на оплату праці за допомогою рахунків класу 8 «Витрати за елементами» без використання класу 9.

Для класифікації витрат на оплату праці і відображення їх в бухгалтерському обліку складаються відомість розподілу витрат на оплату праці за видами виплат і відомість нарахування і розподілу витрат по обов’язковим платежам, нарахованим на фонд оплати праці.

Грошові кошти, отримані з банка в касу підприємства для виплати заробітної плати і своєчасно не виплачені отримувачу (із-за неявки отримувача) є депонованою заробітною платою. Протягом трьох днів, включаючи день отримання готівки в установах банку, підприємства мають право зберігати в касі підприємства (понад встановленого ліміту) кошти, отримані для виплати заробітної плати, пенсій стипендій, дивідендів.

По закінченню цього терміну в платіжних відомостях навпроти прізвища особи, яка не отримала заробітну плату проставляється штамп або робиться надпис «депоновано». В кінці Платіжної відомості визначається суми фактично виплаченої заробітної плати і сума неотриманої заробітної плати. Потім складається реєстр депонованої заробітної плати.

30

Синтетичний облік депонованої заробітної плати ведеться в журналі №5 чи 5А «Облік розрахунків», аналітичний – за кожною неотриманою сумою – в Реєстрі чи Журналі депонованих сум. Терміну позовної давності для депонованої заробітної плати не існує.

Для обліку розрахунків з персоналом використовується рахунок 66 «Розрахунки за виплатами працівникам», який має субрахунки:

661 «Розрахунки за заробітною платою»;

662 «Розрахунки з депонентами»;

663 «Розрахунки за іншими виплатами».

За кредитом рахунка відображають суми нарахованої основної і додаткової заробітної плати, премій, допомоги з тимчасової непрацездатності, матеріальної допомоги, компенсацій втрати заробітної плати у зв’язку з порушенням термінів її виплати та інші нарахування.

За дебетом рахунку відображаються суми виплаченої заробітної плати, премій, допомог, матеріальної допомоги, суми утримань до бюджету, платежів за виконавчими листами, вартість матеріалів, продукції товарів, отриманих в рахунок заробітної плати тощо.

На субрахунку 663 «Розрахунки за іншими виплатами» ведеться облік розрахунків за виплатами, що не належать до фонду оплати праці, зокрема, допомога по частковому безробіттю, допомога з тимчасової непрацездатності.

Аналітичний облік розрахунків з оплати праці ведеться у розрізі кожного працівника, видів оплат та утримань.

Бухгалтерські проведення з нарахування і виплати заробітної плати наведено в таблиці 2.2.

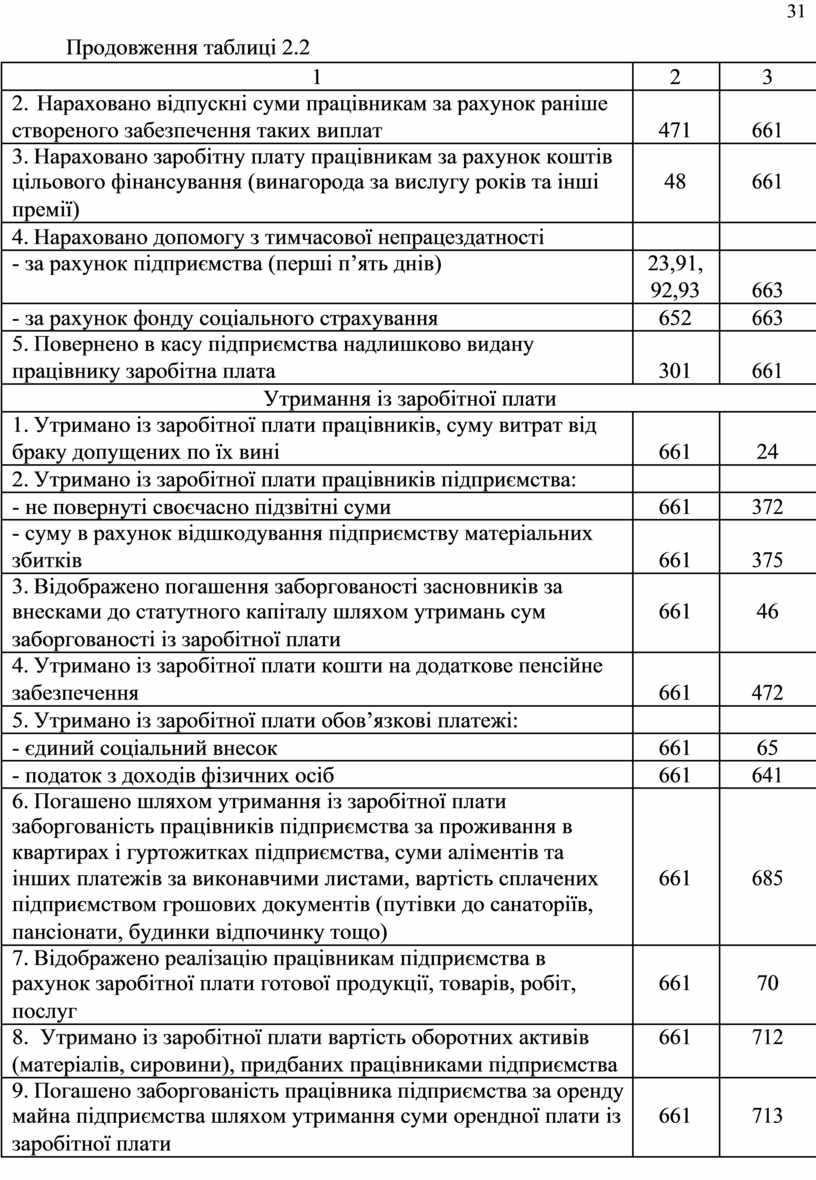

Таблиця 2.2 – Облік операцій, пов’язаних з оплатою праці

|

|

Кореспонденція |

|

|

Зміст господарської операції |

рахунків |

|

|

|

Дебет |

Кредит |

|

1 |

2 |

3 |

|

Нарахування заробітної плати |

|

|

|

1. Нараховано заробітну плату працівникам підприємства: |

|

|

|

- пов’язаних з будівництвом, установкою, монтажем, |

|

|

|

необоротних активів |

15 |

661 |

|

- зайнятим виробництвом продукції |

23 |

661 |

|

- зайнятим усуненням браку |

24 |

661 |

|

- зайнятим підготовкою та освоєнням нових виробництв, |

|

|

|

агрегатів |

39 |

661 |

|

- пов’язаних з організацією виробництва |

91 |

661 |

|

- адміністративному персоналу |

92 |

661 |

|

- пов’язаних зі збутом продукції |

93 |

661 |

|

- зайнятим дослідженнями і розробками |

941 |

661 |

|

- зайнятим на роботах з ліквідацією стихійного лиха |

991 |

661 |

31

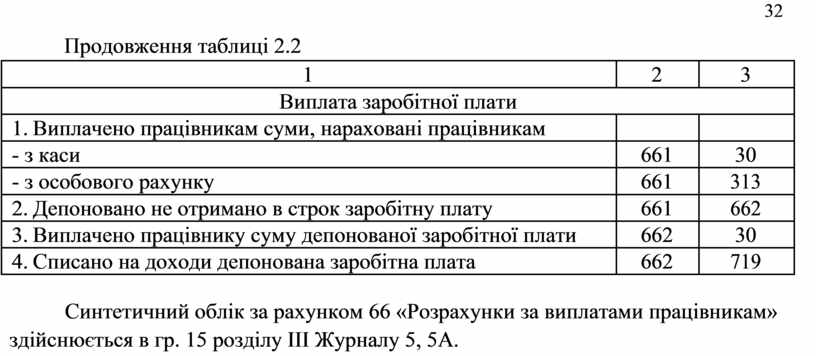

Продовження таблиці 2.2

|

|

1 |

2 |

3 |

|

2. |

Нараховано відпускні суми працівникам за рахунок раніше |

|

|

|

створеного забезпечення таких виплат |

471 |

661 |

|

|

3. |

Нараховано заробітну плату працівникам за рахунок коштів |

|

|

|

цільового фінансування (винагорода за вислугу років та інші |

48 |

661 |

|

|

премії) |

|

|

|

|

4. |

Нараховано допомогу з тимчасової непрацездатності |

|

|

|

- за рахунок підприємства (перші п’ять днів) |

23,91, |

|

|

|

|

|

92,93 |

663 |

|

- за рахунок фонду соціального страхування |

652 |

663 |

|

|

5. |

Повернено в касу підприємства надлишково видану |

|

|

|

працівнику заробітна плата |

301 |

661 |

|

|

|

Утримання із заробітної плати |

|

|

|

1. |

Утримано із заробітної плати працівників, суму витрат від |

|

|

|

браку допущених по їх вині |

661 |

24 |

|

|

2. |

Утримано із заробітної плати працівників підприємства: |

|

|

|

- не повернуті своєчасно підзвітні суми |

661 |

372 |

|

|

- суму в рахунок відшкодування підприємству матеріальних |

|

|

|

|

збитків |

661 |

375 |

|

|

3. |

Відображено погашення заборгованості засновників за |

|

|

|

внесками до статутного капіталу шляхом утримань сум |

661 |

46 |

|

|

заборгованості із заробітної плати |

|

|

|

|

4. |

Утримано із заробітної плати кошти на додаткове пенсійне |

|

|

|

забезпечення |

661 |

472 |

|

|

5. |

Утримано із заробітної плати обов’язкові платежі: |

|

|

|

- єдиний соціальний внесок |

661 |

65 |

|

|

- податок з доходів фізичних осіб |

661 |

641 |

|

|

6. |

Погашено шляхом утримання із заробітної плати |

|

|

|

заборгованість працівників підприємства за проживання в |

|

|

|

|

квартирах і гуртожитках підприємства, суми аліментів та |

|

|

|

|

інших платежів за виконавчими листами, вартість сплачених |

661 |

685 |

|

|

підприємством грошових документів (путівки до санаторіїв, |

|

|

|

|

пансіонати, будинки відпочинку тощо) |

|

|

|

|

7. |

Відображено реалізацію працівникам підприємства в |

|

|

|

рахунок заробітної плати готової продукції, товарів, робіт, |

661 |

70 |

|

|

послуг |

|

|

|

|

8. |

Утримано із заробітної плати вартість оборотних активів |

661 |

712 |

|

(матеріалів, сировини), придбаних працівниками підприємства |

|

|

|

|

9. |

Погашено заборгованість працівника підприємства за оренду |

|

|

|

майна підприємства шляхом утримання суми орендної плати із |

661 |

713 |

|

|

заробітної плати |

|

|

|

32

Продовження таблиці 2.2

|

|

1 |

2 |

3 |

|

|

Виплата заробітної плати |

|

|

|

1. |

Виплачено працівникам суми, нараховані працівникам |

|

|

|

- з каси |

661 |

30 |

|

|

- з особового рахунку |

661 |

313 |

|

|

2. |

Депоновано не отримано в строк заробітну плату |

661 |

662 |

|

3. |

Виплачено працівнику суму депонованої заробітної плати |

662 |

30 |

|

4. |

Списано на доходи депонована заробітна плата |

662 |

719 |

Синтетичний облік за рахунком 66 «Розрахунки за виплатами працівникам» здійснюється в гр. 15 розділу ІІІ Журналу 5, 5А.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.