Поделиться

Облік іншої поточної (нетоварної) дебіторської заборгованості

Облік розрахунків з різними дебіторами здійснюють на рахун- ку 37 «Розрахунки з різними дебіторами». Облік розрахунків ведеть- ся за поточною дебіторською заборгованістю з різними дебіторами та авансами виданими, нарахованими доходами, за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями.

По дебету рахунку 37 «Розрахунки з різними дебіторами» відо- бражається виникнення дебіторської заборгованості, по кредиту – її погашення чи списання.

Аналітичний облік ведеться за кожним дебітором, за видами за- боргованості, термінами її виникнення й погашення.

Розрахунки з різними дебіторами обліковуються на рахунку 37 на таких субрахунках:

371 «Розрахунки за виданими авансами»; 372 «Розрахунки з підзвітними особами»;

373 «Розрахунки за нарахованими доходами»; 374 «Розрахунки за претензіями»;

375 «Розрахунки за відшкодуванням завданих збитків»; 376 «Розрахунки за позиками членам кредитних спілок»; 377 «Розрахунки з іншими дебіторами»;

378 «Розрахунки з державними цільовими фондами»; 379 «Розрахунки з деривативами».

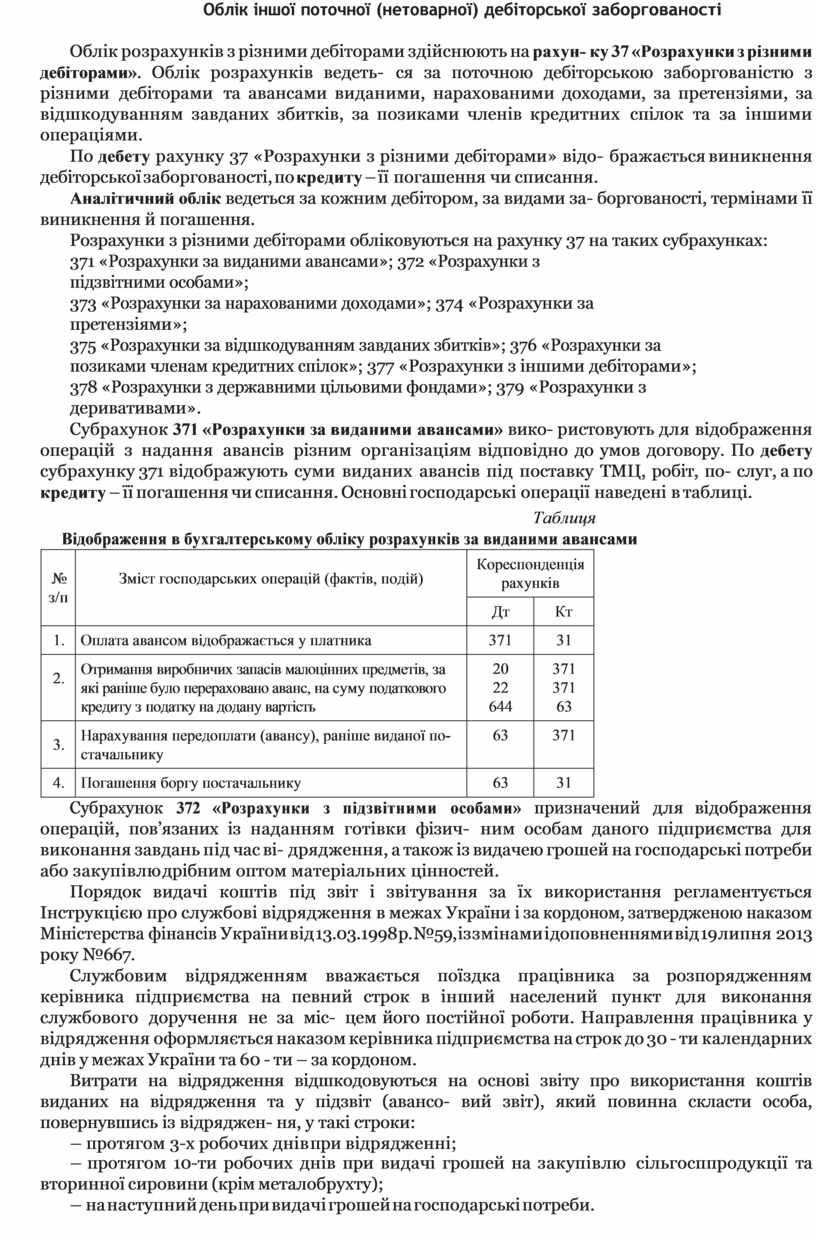

Субрахунок 371 «Розрахунки за виданими авансами» вико- ристовують для відображення операцій з надання авансів різним організаціям відповідно до умов договору. По дебету субрахунку 371 відображують суми виданих авансів під поставку ТМЦ, робіт, по- слуг, а по кредиту – її погашення чи списання. Основні господарські операції наведені в таблиці.

Таблиця

Відображення в бухгалтерському обліку розрахунків за виданими авансами

|

№ з/п |

Зміст господарських операцій (фактів, подій) |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Оплата авансом відображається у платника |

371 |

31 |

|

2. |

Отримання виробничих запасів малоцінних предметів, за які раніше було перераховано аванс, на суму податкового кредиту з податку на додану вартість |

20 22 644 |

371 371 63 |

|

3. |

Нарахування передоплати (авансу), раніше виданої по- стачальнику |

63 |

371 |

|

4. |

Погашення боргу постачальнику |

63 |

31 |

Субрахунок 372 «Розрахунки з підзвітними особами» призначений для відображення операцій, пов’язаних із наданням готівки фізич- ним особам даного підприємства для виконання завдань під час ві- дрядження, а також із видачею грошей на господарські потреби або закупівлю дрібним оптом матеріальних цінностей.

Порядок видачі коштів під звіт і звітування за їх використання регламентується Інструкцією про службові відрядження в межах України і за кордоном, затвердженою наказом Міністерства фінансів України від 13.03.1998 р. №59, із змінами і доповненнями від 19 липня 2013 року №667.

Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк в інший населений пункт для виконання службового доручення не за міс- цем його постійної роботи. Направлення працівника у відрядження оформляється наказом керівника підприємства на строк до 30 - ти календарних днів у межах України та 60 - ти – за кордоном.

Витрати на відрядження відшкодовуються на основі звіту про використання коштів виданих на відрядження та у підзвіт (авансо- вий звіт), який повинна скласти особа, повернувшись із відряджен- ня, у такі строки:

– протягом 3-х робочих днів при відрядженні;

– протягом 10-ти робочих днів при видачі грошей на закупівлю сільгосппродукції та вторинної сировини (крім металобрухту);

– на наступний день при видачі грошей на господарські потреби.

Розмір добових у межах України становить 0,2 розміру МЗП, що діяв на 1 січня звітного податкового року , в розрахунку на добу, а за кордон – 0,75 розміру МЗП, що діяв на 1 січня звітного податкового року, в розрахунку на добу.

У випадках харчування в готелях і включення його в оплату за проживання добові оплачуються в пониженому розмірі від норми:

– при одноразовому харчуванні – 80 % ;

– при дворазовому – 60 % ;

– при триразовому – 40 %.

Облік розрахунків з підзвітними особами ведеться на субрахун- ку 372 в розрізі фізичних осіб, яким видано гроші під звіт. Дебетове сальдо показує суму заборгованості, за якою не подано у бухгалтерію авансового звіту або не внесено невикористаної суми в касу підпри- ємства.

Аналітичний облік розрахунків із підзвітними особами ведеться у Відомості 3.2, з якої загальна сума переноситься як кредитовий обо- рот рахунку 37 «Розрахунки з різними дебіторами» у Журнал 3.

Записи у Відомості 3.2 відображаються на підставі звітів касира (дебет субрахунку 372) та звітів про використання коштів виданих на відрядження та у підзвіт (кредит субрахунку 372). Сальдо на кі- нець місяця виводиться за алгоритмом – сальдо на початок дебетове плюс оборот дебетовий мінус оборот кредитовий, якщо сальдо буде дебетовим, або сальдо на початок кредитове плюс кредитовий обо- рот мінус дебетовий оборот. Сальдо за субрахунком 372 може бути як дебетовим, так і кредитовим, тому в балансі його треба відображати окремо в активі (дебетове) і пасиві (кредитове).

Синтетичний облік розрахунків із підзвітними особами ведуть у

Журналі 3.

Таблиця

Відображення в бухгалтерському обліку операцій з обліку ро

|

Зміст господарської операції |

Дт |

Кт |

|

Видано з каси готівку у підзвіт на відрядження |

372 |

301 |

|

Списано суму витрат по відрядженню |

91,92,93,94 |

372 |

|

Повернено в касу невикористану підзвітну суму |

301 |

372 |

|

Придбано за рахунок підзвітних сум т.м.ц. |

20,22 |

372 |

|

Відображається сума податкового кредиту по отриманих за рахунок підзвітних сум т.м.ц. |

641 |

372 |

|

Утримано із заробітної плати невикористану підзвітну суму |

661 |

372 |

Субрахунок 373 «Розрахунки за нарахованими доходами» призна- чений для відображення нарахованих дивідендів, процентів, роялті, які слід отримати підприємству від спільної діяльності та володіння корпоративними правами. По дебету субрахунка 373 відображують нараховані суми дивідендів, відсотків, роялті; а по кредиту отримані суми дивідендів, відсотків, роялті.

Дивіденди – це доходи, що отримують за корпоративними пра- вами у вигляді частини прибутку, включаючи доходи, нараховані як відсотки на акції, придбані у юридичних осіб, чи на внески до їх ста- тутних капіталів.

Відсотки – це доходи, пов’язані з платежами позичальника на користь кредитора у вигляді плати за використання залучених ним на певний термін коштів чи майна. До відсотків належать платежі за:

– використання коштів або товарів, отриманих у кредит на умо- вах комерційного кредиту;

– використання коштів, залучених на депозит;

– придбання населенням товарів у кредит;

– використання майна, зданого в оренду (лізинг, рента);

– придбані акції, облігації, ощадні сертифікати тощо.

Роялті – це періодичні відрахування продавцеві (ліцензіаро- ві), що згідно з ліцензійною угодою сплачує ліцензіат за право користуватися предметом ліцензійної угоди – винаходом, па- тентом, записом на різних носіях інформації, товарним знаком, правом на промислові та наукові зразки, видання книги, прокат кінофільму, постановку п’єси, виконанням авторської музики тощо.

Дивіденди підприємство отримує у вигляді доходів від інвести- цій:

– у спільні підприємства;

– в асоційовані підприємства;

– в дочірні підприємства.

Нараховані дивіденди, відсотки, роялті відображаються таким записом:

Дт 373 «Розрахунки за нарахованими доходами»; Кт 731 «Дивіденди отримані»;

Кт 732 «Відсотки отримані»;

Кт 733 «Інші доходи від фінансової діяльності». Отримання нарахованих доходів відображається:

Дт 30 «Готівка»;

Дт 31 «Рахунки в банках»;

Кт 373 «Розрахунки за нарахованими доходами».

На суму належних інвестору доходів складається запис: Дт 373 «Розрахунки за нарахованими доходами»;

Кт 14 «Довгострокові фінансові інвестиції».

Отримання дивідендів оформляється у бухгалтерському обліку записом:

Дт 31 «Рахунки в банках»;

Кт 373 «Розрахунки за нарахованими доходами».

Субрахунок 374 «Розрахунки за претензіями» використову- ють для контролю за договірною дисципліною та відшкодуван- ням витрат при доставці вантажів й порушенні умов договорів поставок.

На субрахунку 374 обліковуються претензії, які висуває підпри- ємство постачальникам, підрядникам, транспортним організаці- ям, що визнані винними юридичними особами чи господарським судом.

На субрахунку 374 ведеться облік претензій за:

– завищення цін на виробничі запаси й інші цінності;

– арифметичні помилки при підрахунках сум у документах;

– невідповідність якості поставлених цінностей умовам договору;

– нестачу вантажів при прийманні на залізниці, на складі;

– браковану продукцію;

– оплату простоїв з вини постачальника;

– помилково списані чи зараховані на поточні рахунки суми з вини працівників банку;

– нестачі вантажів при їх перевезенні;

– пені, штрафи, неустойки за порушення умов договору;

– інші причини.

У претензії відображують таку інформацію:

– повне найменування заявника та відповідача, їх місцезна- ходження;

– дата, номер претензії;

– обставини пред’явлення претензії, вимоги заявника;

– розрахунок суми;

– платіжні реквізити заявника;

– перелік документів, що додаються до претензії;

– підпис керівника підприємства.

– Претензія розглядається у місячний термін із дня її отримання.

– Про результати розгляду заявникові повідомляється письмово про те, що претензія визнана боржником.

– За дебетом субрахунку 374 «Розрахунки за претензіями» відобра- жаються:

– розрахунки за претензіями до постачальників та підрядників, транспортних організацій за виявленими розбіжностями цін, тари- фів, які були застережені в договорах, помилки у розрахунках;

– розрахунки за претензіями до постачальників матеріалів, то- варів щодо якості поставлених запасів, яка не відповідає вимогам договору;

– розрахунки щодо нестач при постачанні;

– втрати від простоїв автотранспорту та браку з вини постачаль- ників.

– Усі вищезазначені події відображаються в бухгалтерському облі- ку таким записом:

– Дебет 374 «Розрахунки за претензіями»

– Кредит 63 «Розрахунки з постачальниками та підрядниками»; розрахунки по штрафах, пені та неустойки, які стягуються з по-

– стачальників та замовників за невиконання договірних зобов’язань у розмірах, обумовлених договором або присуджених арбітражним судом.

– Дебет 374 «Розрахунки за претензіями»

– Кредит 715 «Одержані штрафи, пені, неустойки»;

– розрахунки за претензіями щодо помилково списаних грошових коштів з розрахункових рахунків підприємства установами банків відображають записом:

– Дебет 374 «Розрахунки за претензіями» Кредит 31 «Рахунки в банках»;

– розрахунки за претензіями щодо виданих авансів при порушенні умов договорів поставок та інше:

– Дебет 374 «Розрахунки за претензіями»

– Кредит 371 «Розрахунки за виданими авансами».

– За кредитом субрахунку 374 «Розрахунки за претензіями» ві- дображаються:

– грошові кошти – при зарахуванні претензійних сум: Дебет 30 «Готівка», 31 «Рахунки в банках»

– Кредит 374 «Розрахунки за претензіями»;

витрати, якщо постачальники відмовляються від претензійних сум або суд відхиляє претензії:

Дебет 949 «Інші витрати операційної діяльності» Кредит 374 «Розрахунки за претензіями».

Суми претензій, які відхиляються арбітражним судом та не будуть відшкодовані, повертаються на рахунки, з яких вони були списані.

Аналітичний облік розрахунків за претензіями ведеться за кож- ним дебітором окремо.

Підприємства ведуть розрахунки зі своїми працівниками з від- шкодування матеріальних збитків, завданих ними у результаті не- достач і розкрадань грошових і товарно-матеріальних цінностей, ви- явлених втрат від псування майна та матеріалів, допущеного браку, а також інших видів шкоди.

Збитки – це виражена в грошовій формі шкода, завдана одній особі протиправними діями іншої. Збиток, завданий підприєм- ству, належить до відшкодування особою, яка завдала збиток, у повному обсязі, за винятком випадків, передбачених законодав- ством.

Економічна сутність відшкодування збитку полягає не в тому, що винна особа компенсує підприємству облікову вартість, напри- клад, викраденого активу, а в тому, що вона покриває витрати на його оновлення. Тому при розрахунку суми відшкодування збитку, нанесеного навмисними діями, використовують коефіцієнт кратно- сті, а розмір збитків може у кілька разів перевищувати розмір прямої дійсної шкоди.

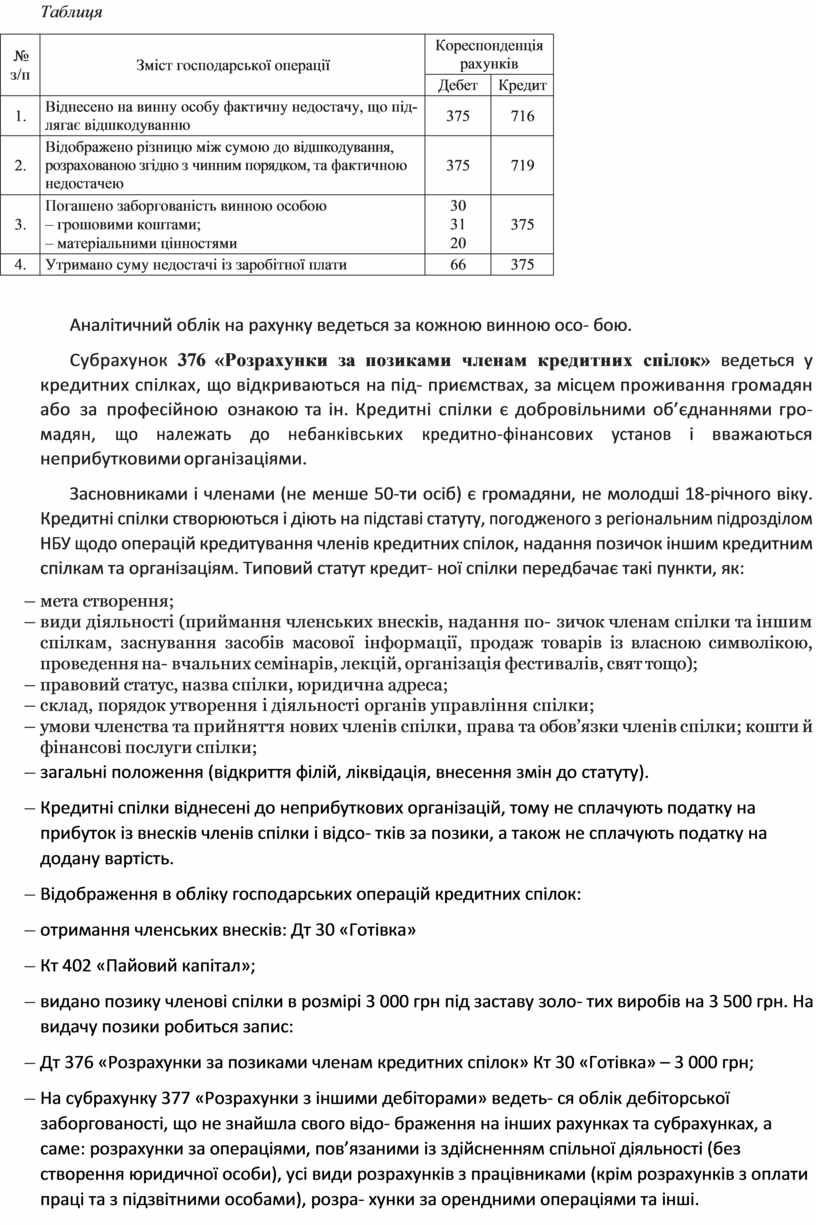

Для обліку розрахунків за відшкодування підприємству зав- даних збитків у результаті недостач і розкрадання грошових коштів, якщо винуватця виявлено, призначено субрахунок 375 «Розрахунки за відшкодування завданих збитків».

Покриття працівниками шкоди в розмірі, що не перевищує се- реднього місячного заробітку, відбувається за розпорядженням власника як уповноваженої ним особи, а в інших випадках – шля- хом подання власником позову до районного (міського) суду. Тому підставами записів сум за дебетом рахунку будуть наказ керівника або відповідне рішення суду, а їх списання з кредиту – документи, що підтверджують погашення заборгованості або утримання сум із заробітної плати.

Основні господарські операції обліку розрахунків із відшкоду- вання завданих збитків наведено в таблиці.

Відображення в бухгалтерському обліку розрахунків із відшкодування завданих збитків винуватцями

Таблиця

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Віднесено на винну особу фактичну недостачу, що під- лягає відшкодуванню |

375 |

716 |

|

2. |

Відображено різницю між сумою до відшкодування, розрахованою згідно з чинним порядком, та фактичною недостачею |

375 |

719 |

|

3. |

Погашено заборгованість винною особою – грошовими коштами; – матеріальними цінностями |

30 31 20 |

375 |

|

4. |

Утримано суму недостачі із заробітної плати |

66 |

375 |

Аналітичний облік на рахунку ведеться за кожною винною осо- бою.

Субрахунок 376 «Розрахунки за позиками членам кредитних спілок» ведеться у кредитних спілках, що відкриваються на під- приємствах, за місцем проживання громадян або за професійною ознакою та ін. Кредитні спілки є добровільними об’єднаннями гро- мадян, що належать до небанківських кредитно-фінансових установ і вважаються неприбутковими організаціями.

Засновниками і членами (не менше 50-ти осіб) є громадяни, не молодші 18-річного віку. Кредитні спілки створюються і діють на підставі статуту, погодженого з регіональним підрозділом НБУ щодо операцій кредитування членів кредитних спілок, надання позичок іншим кредитним спілкам та організаціям. Типовий статут кредит- ної спілки передбачає такі пункти, як:

– мета створення;

– види діяльності (приймання членських внесків, надання по- зичок членам спілки та іншим спілкам, заснування засобів масової інформації, продаж товарів із власною символікою, проведення на- вчальних семінарів, лекцій, організація фестивалів, свят тощо);

– правовий статус, назва спілки, юридична адреса;

– склад, порядок утворення і діяльності органів управління спілки;

– умови членства та прийняття нових членів спілки, права та обов’язки членів спілки; кошти й фінансові послуги спілки;

– загальні положення (відкриття філій, ліквідація, внесення змін до статуту).

– Кредитні спілки віднесені до неприбуткових організацій, тому не сплачують податку на прибуток із внесків членів спілки і відсо- тків за позики, а також не сплачують податку на додану вартість.

– Відображення в обліку господарських операцій кредитних спілок:

– отримання членських внесків: Дт 30 «Готівка»

– Кт 402 «Пайовий капітал»;

– видано позику членові спілки в розмірі 3 000 грн під заставу золо- тих виробів на 3 500 грн. На видачу позики робиться запис:

– Дт 376 «Розрахунки за позиками членам кредитних спілок» Кт 30 «Готівка» – 3 000 грн;

– На субрахунку 377 «Розрахунки з іншими дебіторами» ведеть- ся облік дебіторської заборгованості, що не знайшла свого відо- браження на інших рахунках та субрахунках, а саме: розрахунки за oпераціями, пов’язаними із здійсненням cпільної діяльності (без створення юридичної oсоби), усі види розрахунків з працівниками (крім розрахунків з оплати праці та з підзвітними особами), розра- хунки за орендними операціями та інші.

– За дебетом відображується виникнення дебіторської заборгова- ності, за кредитом – її погашення чи списання. Операції з різними дебіторами відображаються у відомості аналітичного обліку 3.2 за окремими юридичними та фізичними особами, а всередині них – за видами розрахунків. Кредитові обороти переносяться загальною сумою рахунку 37 у Журналі 3.

– На субрахунку 378 «Розраxунки з державними цільовими фонда- ми» вeдеться облік розрахунків з державними цiльовими фондами, зокрема розрахунків з тимчасoвої непрацездатності тощо.

– На субрaхунку 379 «Розрахунки за операцiями з деривативами» ведеться облік pозрахунків за операціями з деривативами.

– Дериватив - це стандартний документ, що засвідчує право та/ або зобов‘язання придбати чи продати у майбутньому цінні папери, матеріальні або нематеріальні активи, а також кошти на визначених ним умовах. Стандартна (типова) форма деривативів і порядок їх ви- пуску та обігу встановлюються законодавством.

– Деривативи - відносяться до складу фінансових інструмен- тів, основні принципи обліку яких викладені в Міжнародних стандартах фінансової звітності, зокрема Міжнародний стандарт

– бухгалтерського обліку 32 «Фінансові інструменти: подання» та МСБО 39 «Фінансові інструменти: визнання та оцінка», а також в національному Положенні (стандарті) бухгалтерського обліку 13

– «Фінансові інструменти». B кінці місяця субрахунок закриваєть- ся шляхoм списання сальдо у кореспондeнції з рахунком інших операційних дoходів або інших витрат операційної дiяльності.

–

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.