Поделиться

1. Облік операцій на поточних рахунках у банках та інструменти безготівкових розрахунків

Підприємства зберігають свої грошові кошти на поточних ра- хунках у банках України на договірних засадах. Розрахунки здій- снюються у безготівковій або готівковій формах у порядку, визначе- ному нормативними актами Національного банку України.

Порядок проведення операцій на рахунках регулюється чинним законодавством України і нормативними актами Національного банку України. Відкриваються і закриваються рахунки згідно з Інструкцією «Про порядок відкриття, використання і закрит- тя рахунків у національній та іноземній валютах», затвердженою Постановою Правління Національного банку України від 12 листо- пада 2003 р. №492, зареєстрованою в Міністерстві юстиції України І 7 грудня 2003 р. за № 1172/8493 зі змінами та доповненнями.

Умови відкриття рахунка та особливості його функціонування сторони визначають у договорі банківського рахунка або банків- ського вкладу, які обов’язково мають укладатись у письмовій формі та не повинні суперечити інструкції.

Для відкриття поточних та поточних бюджетних рахунків під- приємства подають установам банків такі документи:

– заяву на відкриття рахунку встановленого зразка (взірця) за підписом керівника та головного бухгалтера підприємства;

– копію документа про створення підприємства (засновницької угоди), засвідчену нотаріально;

– копію свідоцтва про додержану реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати дер- жавну реєстрацію, засвідчену нотаріально чи органом, що видав сві- доцтво про державну реєстрацію;

– копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально чи органом, що реєструє;

– копію документа, що підтверджує взяття підприємства на по- датковий облік;

– картку зі зразками підписів осіб, яким, відповідно до чинного законодавства чи установчих документів підприємства, надано право розпорядження рахунком та підписання розрахункових документів (у картку включається також зразок відбитка печатки підприємства);

– довідку про реєстрацію в органах Пенсійного фонду України. Поточні рахунки закриваються в установах банку на підставі:

– заяви власника рахунка;

– рішення органу, на який законом покладено функції щодо лік- відації або реорганізації підприємства;

– рішення суду або господарського суду про ліквідацію під- приємства;

– в інших випадках, передбачених чинним законодавством України чи договором між установою банку та власником рахунку.

У банківській практиці використовують різноманітні види ра- хунків:

– поточні в національній валюті;

–поточні в іноземній валюті;

– інші рахунки для організацій та установ, що не займаються виробничою, науково-дослідною та іншою комерційною діяльністю з метою отримання прибутку, мають основні й оборотні кошти та складають самостійний баланс (бюджетні організації, громадські фонди тощо);

– поточні бюджетні;

– позикові для зарахування наданих позик;

– депозитні для зарахування коштів підприємств на зберігання й отримання відсотків від установ банку;

– рахунки для акумуляції коштів для виїзду за кордон, для ліку- вання громадян;

– субрахунки для підприємств і організацій, що мають філії, представництва, відділи та інші відособлені підрозділи, виділені на самостійний баланс.

Документування операцій із зарахування або списання коштів із рахунків у банках здійснюється за типовими формами розрахунків і документів.

Розрахункові документи – це складені за встановленою формою документи, що подаються до банку юридичними та фізичними осо- бами і містять письмове доручення про перерахування певної суми грошей у безготівковій формі за отримані товари, роботи, послуги та різні платежі (до бюджету, фондів та ін.).

Розрахункові документи повинні вміщувати такі реквізити:

– назву документа;

– номер документа, число, місяць, рік його виписки;

– назви платника й одержувача коштів, їх ідентифікаційні коди, номери рахунків в установах банків;

– назви банків платника та одержувача, їх місцезнаходження та умовні номери за МФО (код банку);

– суму платежу цифрами та літерами;

– призначення платежу;

– на першому примірнику – відбиток печатки та підписи осіб платника або одержувача коштів;

– підрозділи бюджетної класифікації та строк настання платежу (у разі перерахування коштів до бюджету);

– суму податку на додану вартість або напис «без податку на до- дану вартість».

Для обліку наявності та руху грошових коштів, що знаходяться на рахунках у банку та можуть бути використані на поточні операції, призначено рахунок 31 «Рахунки в банках», що має такі субрахунки:

311 «Поточні рахунки в національній валюті» 312 «Поточні рахунки в іноземній валюті»

313 «Інші рахунки в банку в національній валюті» 314 «Інші рахунки в банку в іноземній валюті»

315 «Спеціальні рахунки в національній валюті» 316 «Спеціальні рахунки в іноземній валюті».

Субрахунки 312 «Поточні рахунки в іноземній валюті» та 314 «Інші рахунки в банку в іноземній валюті» призначені для уза- гальнення інформації про наявність та рух грошових коштів в іно- земній валюті.

Субрахунок 315 «Спеціальні рахунки в національній валюті» призначений для обліку коштів на рахунку у системі електронного адміністрування податку на додану вартість, відкритому платнику податку в Казначействі, а також на інших спеціальних рахунках, від- критих у банку та/або органі Казначейства відповідно до законодав- ства, тощо.

Субрахунок 316 «Спеціальні рахунки в іноземній валюті» при- значений для обліку коштів в іноземній валюті, що підлягають роз- поділу або додатковому попередньому контролю, у тому числі сум коштів в іноземній валюті, що підлягають обов’язковому продажу відповідно до законодавства.

За дебетом рахунку 31 «Рахунки в банках» відображається надхо- дження грошових коштів, за кредитом – їх використання.

Господарські операції на рахунку 31 «Рахунки в банках» ві- дображаються на підставі виписок банку і первинних документів, доданих до них.

Виписка банку є регістром аналітичного обліку і підставою для бухгалтерських записів. Одержану з банку виписку в бухгалтерії пе- ревіряють і обробляють: додають первинні документи, вказують коди рахунків, що кореспондують з синтетичним рахунком первинного порядку 31 «Рахунки в банках». Форми банківських виписок можуть бути різними, але з обов’язковим зазначенням: вхідного залишку коштів на поточному рахунку на початок дня, надходжень і перера- хувань коштів протягом дня окремо за кожним фактом платежу, ви- хідного залишку на поточному рахунку на кінець дня. По кожному факту платежу вказують, на підставі якого номера документа його було зроблено, реквізити банку і номер рахунка власника. Під час обробки банківських виписок слід брати до уваги, що з точки зору банку всі кошти підприємств (внески) є борговими зобов’язаннями банку, тому залишки коштів та їх надходження на поточний раху- нок підприємства відображають у банківській виписці на кредиті, а видачу або перерахування коштів - на дебеті рахунка. Бухгалтер записує ці операції на рахунка 31 «Рахунки в банках» у зворотному порядку: надходження - по дебету, а видачу або перерахування ко- штів - по кредиту рахунка 31 «Рахунки в банках».

Синтетичний облік операцій на рахунках в банках ведеться у

Журналі 1 розділі 3 за кредитом рахунку 31 та у Відомості 1.2 .

Основними платіжними документами є:

– об’ява на внесення готівки;

– грошові та розрахункові чеки;

– платіжні доручення;

– платіжні вимоги-доручення;

– акредитив;

– інкасові доручення;

– інші документи (авізо, ордери, тощо).

Платіжне доручення – документ, який є письмово оформленим дорученням клієнта банку, що його обслуговує, на перерахування визначеної суми коштів із свого рахунку.

Розрахунки дорученнями можуть здійснюватися:

– за фактично відвантажену продукцію (виконані роботи, на- дані послуги);

– у порядку попередньої оплати;

– для завершення розрахунків за актами звірки взаємної забор- гованості підприємств;

– для перерахування підприємствами сум, які належать фізич- ним особам (заробітна плата, пенсії, грошові доходи тощо), на їх ра- хунки, відкриті в установах банків;

– в інших випадках – за згодою сторін;

Доручення приймаються до виконання від платника протягом 10- ти календарних днів. День заповнення доручення не враховується.

Платіжна вимога - доручення – це комбінований розрахунковий документ, який складається з двох частин:

– верхня – вимога постачальника безпосередньо до покупця сплатити вартість постановленої йому за договором продукції;

– нижня – доручення платника своєму банку перерахувати з його рахунку суму постачальникові.

Вимога – доручення заповнюється одержувачем коштів і надси- лається безпосередньо платникові. Доставку платіжних вимог-дору- чень може здійснювати банк одержувача через банк платника.

Чек – це документ, що містить письмове розпорядження влас- ника рахунку (чекодавця) установі банку (банку-емітенту), яка веде його рахунок, списати чекотримачеві зазначену в чеку суму коштів.

Акредитив – це форма розрахунків, при якій банк-емітент за до- рученням свого клієнта зобов’язаний:

– виконати платіж третій особі (бенефіціару) за поставлені това- ри, виконані роботи й надані послуги;

– надати повноваження іншому (виконуючому) банкові здійсни- ти цю оплату.

При розрахунках акредитивами виникають економічні відноси- ни між чотирма суб’єктами:

– заявник акредитива – платник, який звернувся до банку, що його обслуговує, для відкриття акредитива;

– банк-емітент – банк платника, що відкриває акредитив своєму клієнтові;

– бенефіціар – юридична особа, на користь якої виставлений акредитив;

– виконуючий банк – банк бенефіціара або інший банк, що за дорученням банку - емітента виконує акредитив.

З цією метою розглянемо наступні види акредитиву:

1) покритий (депонований) і непокритий (гарантований);

2) відкличний та безвідкличний;

3) підтверджений та непідтверджений.

Покритий акредитив означає, що банк-емітент повинен перера- хувати суму акредитива (покриття) за рахунок платника або надано- го йому кредиту в розпорядження виконуючого банку на весь термін дії акредитива. У цьому випадку всі розрахунки з бенефіціаром здій- снюються виконуючим банком саме за рахунок коштів, перерахова- них йому банком-емітентом.

Відкриття непокритого акредитива означає, що банк-емітент не перераховує суму акредитива виконуючому банку, проте останній отримує право списувати грошові кошти, які надаються бенефіціару в порядку виконання акредитива, з рахунку, який ведеться у корес- пондентському банку-емітента, або в акредитиві вказується інший спосіб відшкодування виконуючому банку сум, виплачених за акре- дитивом. Порядок списання грошових коштів з кореспондентського рахунку банку-емітента або відшкодування грошової суми, випла- ченої за непокритим (гарантованим) акредитиву, іншим способом визначається угодою між банками.

Відкриття відкличного акредитива зберігає за банком-емі- тентом право скасувати або змінити акредитив без попереднього повідомлення бенефіціара. Беручи до уваги, що вид акредити- ва визначається в договорі, за яким здійснюються розрахунки, відкликання акредитива не створює будь-яких зобов’язань бан- ку-емітента перед одержувачем коштів за цим договором (бене- фіціаром).

Безвідкличний акредитив не може бути змінений або анульо- ваний без попередньої згоди бенефіціара, на користь якого він відкритий, на відміну від відкличного, в який ці зміни вносяться

без такого повідомлення. Кожен акредитив повинен ясно вказу- вати, чи є він відкличним або безвідкличним. за відсутності та- кої вказівки UCP-500 виходять з того, що акредитив визнається безвідкличним .

Підтверджений акредитив – акредитив, який на прохання бан- ку-емітента підтверджений виконуючим банком. Факт підтвер- дження акредитива виконуючим банком засвідчує виникнення додаткового зобов’язання виконуючого банку здійснити платежі бе- нефіціару відповідно до умов акредитива. Підтверджений акредитив не може бути змінений або скасований не тільки без згоди одержува- ча коштів, але і без згоди виконуючого банку.

В бухгалтерському обліку акредитиви обліковуються на рахунку 313 «Інші рахунки в банку в національній валюті», проте для цілей управління інформації, що акумулюється на цьому рахунку недо- статньо. З процедурної точки зору в момент відкриття акредитиву та резервування на ньому коштів, проте, як вище зазначалося, акре- дитиви можуть бути різних видів, відмінність між якими полягає у порядку перерахунку грошових коштів.

Інкасове доручення (розпорядження) - розрахунковий документ, що містить вимогу стягувача (органу державної податкової служби) до банку, що обслуговує платника, здійснити без погодження з плат- ником переказ визначеної суми коштів з рахунку платника на раху- нок отримувача.

НБУ постановою від 15.04.2015 р. № 257 зобов’язав банки із 18.04.2015 р. приймати й виконувати інкасове доручення (розпоря- дження) на стягнення податкового боргу, яке оформлене органом ДФС України. У реквізиті «Призначення платежу» інкасового дору- чення (розпорядження) стягувач зазначає назву, дату видачі й номер (якщо він наданий) рішення керівника контролюючого органу.

Рішення керівника контролюючого органу, на підставі якого оформлено інкасове доручення (розпорядження), банку не по- дається.

Ці рішення можуть бути видані, якщо встановити, що у випад- ках, коли податковий борг виник внаслідок несплати грошового зобов’язання, самостійно визначеного платником податків у подат- ковій декларації або уточнюючому розрахунку, що подається кон- тролюючому органу, і такий податковий борг перевищує 5 мільйонів гривень та відсутні зобов’язання держави щодо повернення такому платнику податків помилково та/або надміру сплачених ним грошо- вих зобов’язань. Відображення в бухгалтерському обліку операцій на поточному рахунку в національній валюті

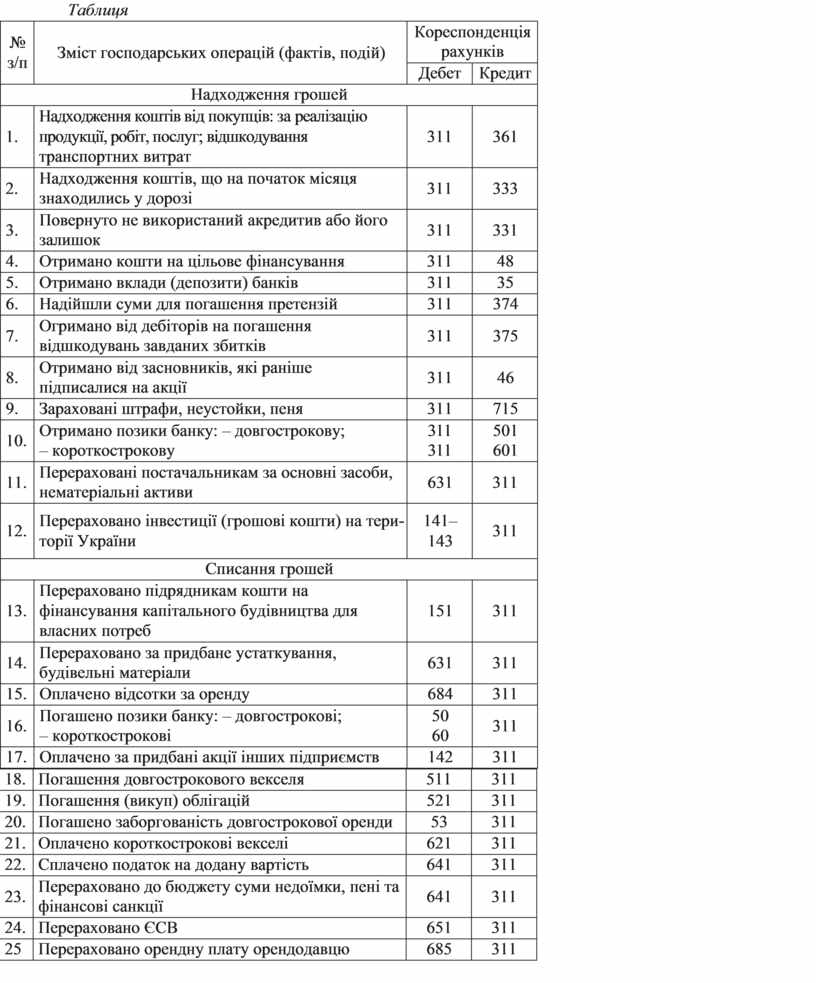

Таблиця

|

№ з/п |

Зміст господарських операцій (фактів, подій) |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

Надходження грошей |

|||

|

1. |

Надходження коштів від покупців: за реалізацію продукції, робіт, послуг; відшкодування транспортних витрат |

311 |

361 |

|

2. |

Надходження коштів, що на початок місяця знаходились у дорозі |

311 |

333 |

|

3. |

Повернуто не використаний акредитив або його залишок |

311 |

331 |

|

4. |

Отримано кошти на цільове фінансування |

311 |

48 |

|

5. |

Отримано вклади (депозити) банків |

311 |

35 |

|

6. |

Надійшли суми для погашення претензій |

311 |

374 |

|

7. |

Огримано від дебіторів на погашення відшкодувань завданих збитків |

311 |

375 |

|

8. |

Отримано від засновників, які раніше підписалися на акції |

311 |

46 |

|

9. |

Зараховані штрафи, неустойки, пеня |

311 |

715 |

|

10. |

Отримано позики банку: – довгострокову; – короткострокову |

311 311 |

501 601 |

|

11. |

Перераховані постачальникам за основні засоби, нематеріальні активи |

631 |

311 |

|

12. |

Перераховано інвестиції (грошові кошти) на тери торії України |

141– 143 |

311 |

|

Списання грошей |

|||

|

13. |

Перераховано підрядникам кошти на фінансування капітального будівництва для власних потреб |

151 |

311 |

|

14. |

Перераховано за придбане устаткування, будівельні матеріали |

631 |

311 |

|

15. |

Оплачено відсотки за оренду |

684 |

311 |

|

16. |

Погашено позики банку: – довгострокові; – короткострокові |

50 60 |

311 |

|

17. |

Оплачено за придбані акції інших підприємств |

142 |

311 |

|

18. |

Погашення довгострокового векселя |

511 |

311 |

|

19. |

Погашення (викуп) облігацій |

521 |

311 |

|

20. |

Погашено заборгованість довгострокової оренди |

53 |

311 |

|

21. |

Оплачено короткострокові векселі |

621 |

311 |

|

22. |

Сплачено податок на додану вартість |

641 |

311 |

|

23. |

Перераховано до бюджету суми недоїмки, пені та фінансові санкції |

641 |

311 |

|

24. |

Перераховано ЄСВ |

651 |

311 |

|

25 |

Перераховано орендну плату орендодавцю |

685 |

311 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.