Поделиться

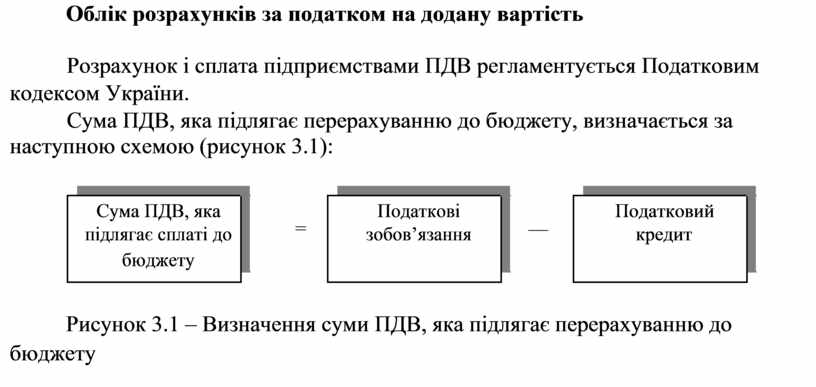

Облік розрахунків за податком на додану вартість

Розрахунок і сплата підприємствами ПДВ регламентується Податковим кодексом України.

Сума ПДВ, яка підлягає перерахуванню до бюджету, визначається за наступною схемою (рисунок 3.1):

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сума ПДВ, яка |

|

= |

|

Податкові |

|

— |

|

Податковий |

|

|

|

|

|

|

підлягає сплаті до |

|

|

зобов’язання |

|

|

кредит |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

бюджету |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Рисунок 3.1 – Визначення суми ПДВ, яка підлягає перерахуванню до |

|

||||||||||||

|

бюджету |

|

|

|

|

|

|

|

|

|

|

|||

35

Датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг заготівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку.

Датою виникнення права платника податку на віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше:

- дата списання коштів з банківського рахунка платника податку на оплату товарів/послуг;

- дата отримання платником податку товарів/послуг, що підтверджено податковою накладною.

Планом рахунків передбачено наступні субрахунки, за допомогою яких здійснюється облік ПДВ:

641 «Розрахунки за податками»;

643 «Податкові зобов’язання»;

644 «Податковий кредит»

За кредитом субрахунку 641 відображаються податкові зобов’язання підприємства-платника ПДВ, за дебетом – податковий кредит і сплачені (зараховані) суми податку до бюджету.

На субрахунку 643 «Податкові зобов’язання» обліковують суми податку на додану вартість у разі оплати (авансу) постачальникам (підрядникам) під майбутню поставку товарно-матеріальних цінностей, виконання робіт (послуг).

На субрахунку 644 «Податковий кредит» відображаються суми ПДВ у разі надходження від покупців попередньої оплати (авансу) за продукцію, товари, послуги.

Сальдо за субрахунком 643 «Податкові зобов’язання» відображається в активі Балансу в рядку 250 «Інші оборотні активи», сальдо за субрахунком 644

«Податковий кредит» – у пасиві Балансу в рядку 610 «Інші поточні зобов’язання».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.