Поделиться

Облік у системі економічних наук

Бухгалтерський облік відповідає всім критеріям науки, розробленим філософами. Однак мало хто із обліковців вважає свою справу наукою. На питання – чи може бухгалтерський облік вважатись наукою? – цікаве і корисне пояснення зробив Я.В.Соколов, видатний російський вчений, доктор економічних наук, професор, член Методологічної ради з бухгалтерського обліку при Міністерстві фінансів Росії. У своїй книзі «Бухгалтерский учет – веселая наука» проф. Соколов Я.В. навів спогад про відповідь на це запитання свого учителя проф. Н.С. Помазкова (1889-1968). Підчас лекції студентка подала проф. Н.С. Помазкову записку. Він відірвався від конспекту, з якого диктував текст, і зачитав послання студентки з її запитанням. Вона питала, чи можна вважати бухгалтерію наукою.

Професор, дивлячись в аудиторію, сказав: «Іде трамвай. Водій крутить ручку. Вагон з пасажирами рухається. Смішно стверджувати, що водій займається науковою роботою. Однак ті люди, що спроектували електричні проводи, сам вагон, його двигун і рейки – вчені». Студентам стало зрозуміло, – згадував проф. Я.В. Соколов, – що проф. Н.С Помазков, який написав конспект, займається наукою; натомість студенти, котрі записують

почуті фрази, наукою не займаються.

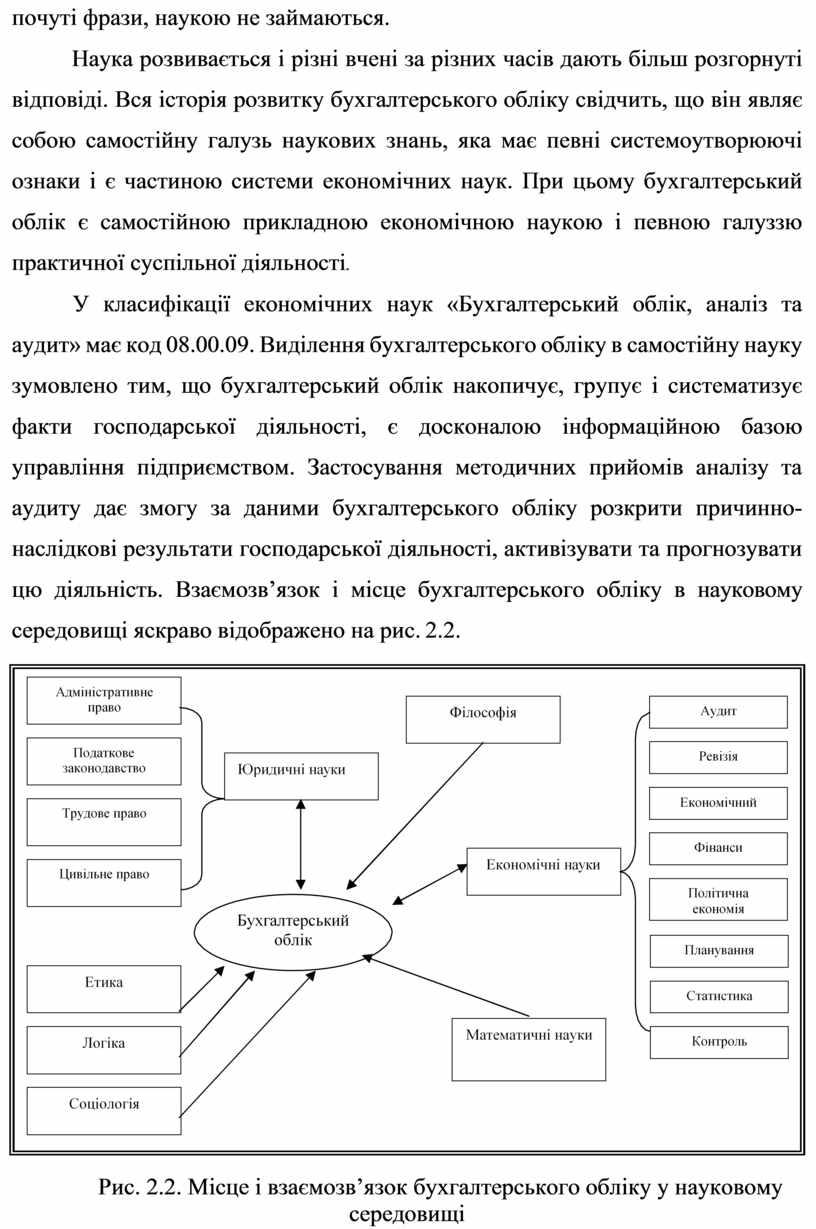

Наука розвивається і різні вчені за різних часів дають більш розгорнуті відповіді. Вся історія розвитку бухгалтерського обліку свідчить, що він являє собою самостійну галузь наукових знань, яка має певні системоутворюючі ознаки і є частиною системи економічних наук. При цьому бухгалтерський облік є самостійною прикладною економічною наукою і певною галуззю практичної суспільної діяльності.

|

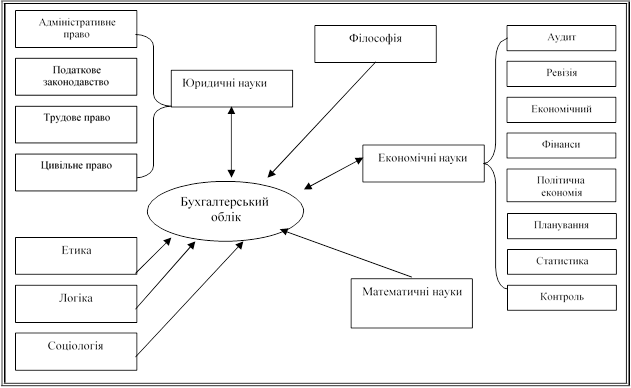

Рис. 2.2. Місце і взаємозв’язок бухгалтерського обліку у науковому

середовищі

Бухгалтерський облік як наука і практична діяльність тісно пов'язаний з цілою сукупністю фундаментальних і прикладних дисциплін.

Наука про бухгалтерський облік, розробляючи властиву їй систему конкретних способів відображення фактів господарської діяльності підприємств і організацій, ґрунтується на діалектичному методі та економічній теорії. Використання наукових принципів забезпечує економічно обґрунтовану методологію відображення облікових об'єктів залежно від їхньої ролі у господарських процесах і вимог управління діяльністю підприємств.

Теорія обліку, як багато інших наук, тісно пов’язана з філософією, яка вивчає найбільш загальні закони розвитку суспільства і пізнання. Ці закони визначають розвиток теорії і практики бухгалтерського обліку.

Бухгалтеру повинна бути відома природа всіх основних категорій, що вивчаються політичною економією. Вона вивчає виробничі відносини, які склалися у суспільстві, тому є підґрунтям для становлення і розвитку всіх економічних наук.

Політична економія вивчає різні фази відтворення: виробництво – обмін – розподіл – споживання; вона дозволяє виділити такі категорії, як виробничі сили, ресурси, ціна, гроші, товар, прибуток тощо. Політична економія є базою і для інших економічних наук, що вивчають зміст господарських процесів. З них необхідно назвати передусім економічну статистику, що вивчає кількісну сторону масових економічних явищ. З економічної статистики бухгалтерський облік запозичив загальні методологічні прийоми дослідження. За їх допомогою бухгалтерський облік здійснює спостереження за ходом господарських процесів, групує ті явища, які представляють інтерес для цілей господарського управління.

Економічна теорія розглядає суть економічних категорій: предмети праці, основні засоби, прибуток, рентабельність та інше. Вона вивчає економічну систему в цілому, важливі закони її руху, в основі яких лежать відносини власності. Складова власності є об’єктом вивчення

бухгалтерського обліку. Натомість розвиток основних положень економічної теорії неможливий без обробки, систематизації та узагальнення первинних даних обліку.

Наука бухгалтерії поєднує економіку і право, тому практикуючий бухгалтер виступає як юрист, суддя учасників господарських процесів, їх економічний радник.

Правове забезпечення (юридичні науки) діяльності підприємства регулюється низкою законів. Бухгалтер повинен мати достатній рівень знань з правових дисциплін і чітко уявляти, що його діяльність є об’єднуючою ланкою між циклами економічних та юридичних дисциплін. Правова регламентація розглядається не тільки як метод, але також як принцип управління. Тому юридичні науки, правові дисципліни формують правове поле бухгалтерського обліку підприємств, організацій і установ.

Політична економія насамперед вивчає різні фази відтворення: виробництво – обмін – розподіл – споживання; вона дозволяє виділити такі категорії, як виробничі сили, ресурси, ціна, гроші, товар, прибуток тощо.

Разом з тим, політична економія є базою і для інших економічних наук, що вивчають зміст (онтологію) господарських процесів. З них необхідно назвати передусім економічну статистику, що вивчає кількісну сторону масових економічних явищ. З економічної статистики бухгалтерський облік запозичив загальні методологічні прийоми дослідження. За їх допомогою бухгалтерський облік здійснює спостереження за ходом господарських процесів, групує ті явища, які представляють інтерес для цілей господарського управління.

Статистика дає для бухгалтерського обліку основний методологічний прийом – групування. Методологія побудови групувань, які ґрунтуються на використанні теорії множин та математичній логіці, – наріжний камінь бухгалтерського обліку.

Бухгалтерський облік як функція управління тісно пов'язаний із плануванням, аналізом, контролем і регулюванням.

Планування і прогнозування використовують облікову інформацію для складання планів і прогнозів і контролю їх виконання, таким чином, між обліком і плануванням мають місце прямі та зворотні зв'язки.

Застосування методичних прийомів аналізу та аудиту дає змогу за даними бухгалтерського обліку розкрити причинно-наслідкові результати господарської діяльності, активізувати та прогнозувати цю діяльність.

Аналіз – невід'ємна складова бухгалтерського обліку. Лише за результатами аналізу можна приймати зважені управлінські рішення. Він є проміжним етапом процесу управління між збором інформації і прийняттям рішень по оперативному регулюванню виробництва і планування господарської діяльності економічних суб'єктів. Економічний аналіз по суті, це заключний етап, остання фаза бухгалтерського обліку.

Контроль дає змогу здійснювати важливу функцію обліку щодо контролю господарської діяльності та майна підприємства, дотримання чинного законодавства та умов укладених угод, доцільності та ефективності господарської діяльності. Контроль може здійснюватися через ревізію й аудит, судово-бухгалтерську експертизу.

Ревізія і аудит вивчають методи, пов'язані з перевіркою стану бухгалтерського обліку, сумління та правильності роботи посадових осіб, у тому числі й самого бухгалтера, а також дотримання діючого законодавства, доцільності та ефективності господарської діяльності.

Судово-бухгалтерська експертиза носить суто юридичний характер, так як експертиза проводиться вже після ревізії і, як правило, в тих випадках, коли вже виявлені серйозні порушення в роботі посадових осіб. Судово- бухгалтерська експертиза – це контроль третього порядку.

Регулювання виступає важливим елементом постановки цілей, визначення шляхів їх досягнення і вибору оптимальних варіантів вирішення та найкращої альтернативи. Багатовекторний підхід до бізнесу визначає основні важелі регулювання: економічні, правові, податкові тощо.

Галузеві економіки вивчають економіку відповідних галузей

національного господарства. На підприємствах, які діють у цих галузях, функціонує бухгалтерський облік, який дає кількісне відображення роботи даного підприємства.

Фінанси – економічна дисципліна, що вивчає природу і сутність фінансів, розкриває сутність таких понять, як бюджет, фінансування, капітальні інвестиції. податки, відрахування від прибутку тощо. Кількісне відображення всіх цих категорій здійснюється бухгалтерським обліком.

Філологія – наука про мову. Бухгалтер повинен чітко уявляти, що бухгалтерський облік є нічим іншим, як мовою, на якій викладається інформація про господарські процеси, це мова фактів господарської діяльності. Бухгалтерський облік часто називають “абеткою” або “мовою бізнесу”. Для того, щоб побудувати мову бухгалтерського обліку, бухгалтер повинен мати загальні уявлення про мовознавство – філологію.

У бухгалтерській роботі важливу роль відіграють також психологічні моменти. Бухгалтер постійно зазнає психологічного тиску з боку різних осіб, які керуються особистими мотивами. Потрібна велика психологічна стійкість для збереження нормальної працездатності, подолання стресових навантажень у період підготовки об'ємної періодичної звітності.

Дуже важливим є тісний зв'язок бухгалтерського обліку з математикою. Саме у математики бухгалтерський облік запозичив одну з головних своїх рис - точність. У практичній роботі бухгалтер постійно зустрічається зі всіма арифметичними діями, з нарахуванням простих та складних відсотків, широко використовує матричну модель взаємозв'язку рахунків, теорію множин, математичну логіку. Нарешті, математика в сучасних умовах автоматизації обліково-аналітичних робіт відіграє важливу роль в алгоритмізації облікового процесу, моделюванні господарських процесів, розробці й використанні економіко-математичних методів аналізу. Теорія ймовірностей і математична статистика дають змогу виміряти ступінь відповідності облікових даних реальному стану речей, оцінити ймовірність помилок, що виникають при реєстрації фактів, використати

науково обґрунтовані статистичні методи зведення та групування, вибіркових обстежень.

Бухгалтер у своїй практичній діяльності повинен бути ознайомлений ще з цілим рядом дисциплін, такими, як соціологія – наука про суспільні структури, ділова кореспонденція – дисципліна, за допомогою якої бухгалтер повинен засвоїти правила складання ділових документів тощо.

Соціологія, психологія та етика – це блок дисциплін, які дають можливість формувати суспільний імідж та авторитет професії бухгалтера, забезпечувати узгодженість його особистої поведінки та міри відповідальності, об'єктивно властивої представникам цієї професії.

Етика бухгалтера покликана забезпечити узгодження його особистої поведінки і тієї міри відповідальності, яка об'єктивно притаманна представникам цієї професії. Етичні норми встановлюють моральні критерії, якими повинен керуватися і яких зобов'язаний дотримуватися кожен бухгалтер під час здійснення своєї професійної діяльності.

Політична економія вивчає різні фази відтворення: виробництво – обмін – розподіл – споживання; вона дозволяє виділити такі категорії, як виробничі сили, ресурси, ціна, гроші, товар, прибуток тощо. Політична економія є базою і для інших економічних наук, що вивчають зміст господарських процесів. З них необхідно назвати передусім економічну статистику, що вивчає кількісну сторону масових економічних явищ. З економічної статистики бухгалтерський облік запозичив загальні методологічні прийоми дослідження. За їх допомогою бухгалтерський облік здійснює спостереження за ходом господарських процесів, групує ті явища, які представляють інтерес для цілей господарського управління.

Економічна теорія розглядає суть економічних категорій: предмети праці, основні засоби, прибуток, рентабельність та інше.

Вона вивчає економічну систему в цілому, важливі закони її руху, в основі яких лежать відносини власності. Складова власності є об’єктом вивчення бухгалтерського обліку. Водночас, розвиток основних положень

економічної теорії неможливий без обробки, систематизації та узагальнення первинних даних обліку.

Науки, які формують цикл загально професійних дисциплін, є джерелом пізнання для бухгалтерського обліку чи використовують його окремі показники та поняття для розкриття характеристики об’єктів, які беруть участь у процесі розширеного суспільного виробництва.

У процесі планування і прогнозування використовується облікова інформація для здійснення контролю за виконанням планових завдань за звітний період. Облікова інформація використовується також для планування і прогнозування розвитку господарства.

Фінанси – економічна дисципліна, що вивчає природу і сутність фінансів, розкриває сутність таких понять, як бюджет, фінансування, капітальні інвестиції, податки, відрахування від прибутку тощо. Кількісне відображення всіх цих категорій здійснюється бухгалтерським обліком.

Філологія – наука про мову. Бухгалтер повинен чітко уявляти, що бухгалтерський облік є нічим іншим, як мовою, якою викладається інформація про господарські процеси, це мова фактів господарської діяльності. Бухгалтерський облік часто називають “абеткою” або “мовою бізнесу”. Для того, щоб побудувати мову бухгалтерського обліку, бухгалтер повинен мати загальні уявлення про мовознавство – філологію.

Дуже важливим є тісний зв’язок бухгалтерського обліку з математикою. Саме у математики бухгалтерський облік запозичив одну з головних своїх рис – точність. Вона необхідна для виконання розрахунків, невипадково бухгалтерів ще називають рахунковими працівниками. У практичній роботі бухгалтер постійно зустрічається зі всіма арифметичними діями, з нарахуванням простих та складних відсотків, широко використовує матричну модель взаємозв’язку рахунків, теорію множин, математичну логіку. Математика у сучасних умовах автоматизації обліково-аналітичних робіт відіграє важливу роль в алгоритмізації облікового процесу, моделюванні господарських процесів, розробці й використанні економіко-математичних

методів аналізу. Теорія ймовірностей і математична статистика дають змогу виміряти ступінь відповідності облікових даних реальному стану речей, оцінити ймовірність помилок, що виникають при реєстрації фактів, використати науково обґрунтовані статистичні методи зведення та групування, вибіркових обстежень.

Статистика дає для бухгалтерського обліку основний методологічний прийом – групування. Методологія побудови групувань, які ґрунтуються на використанні теорії множин та математичній логіці, – наріжний камінь бухгалтерського обліку. Бухгалтерський облік як наука тісно взаємодіє зі статистикою. Для групування окремих показників у бухгалтерському обліку використовують методи, які вивчаються в теорії статистики. Водночас, дані бухгалтерського обліку є інформацією для статистичних досліджень.

Основними, спорідненими з бухгалтерським обліком науками є планування, економічний аналіз, аудит, ревізія, право. Для контролю за розвитком економіки країни показники обліку використовуються для статистичних узагальнень.

Бухгалтерський облік спирається на законодавчу базу, яка регулює діяльність підприємства. Правова регламентація розглядається не тільки як метод, але також як принцип управління. Тому юридичні науки, правові дисципліни формують правове поле бухгалтерського обліку підприємств, організацій і установ. Відображаючи господарські процеси, бухгалтерський облік контролює дотримання законодавчих актів, юридичних норм, що регулюють господарські взаємовідносини.

Аналіз – невід’ємна складова бухгалтерського обліку. Лише за результатами аналізу можна приймати зважені управлінські рішення. Він є проміжним етапом процесу управління між збором інформації і прийняттям рішень по оперативному регулюванню виробництва і планування господарської діяльності економічних суб’єктів. Економічний аналіз по його суті – це заключний етап, остання фаза бухгалтерського обліку. Економічний аналіз ґрунтується на показниках плану і бухгалтерського обліку, вивчає

причини відхилень від плану, виявляє резерви підвищення ефективності господарської діяльності.

Ревізія і аудит – це дисципліни, які вивчають методи, пов’язані з перевіркою стану бухгалтерського обліку, сумління та правильності роботи посадових осіб, зокрема й самого бухгалтера, а також дотримання діючого законодавства, доцільності та ефективності господарської діяльності.

Судово-бухгалтерська експертиза – дисципліна досить близька до попередньої, але носить суто юридичний характер: експертиза проводиться вже після ревізії і, як правило, у тих випадках, коли вже виявлені серйозні порушення у роботі посадових осіб. Судово-бухгалтерська експертиза – це контроль третього порядку.

Контроль дає змогу здійснювати важливу функцію обліку щодо контролю господарської діяльності та майна підприємства, дотримання чинного законодавства та умов укладених угод, доцільності та ефективності господарської діяльності. Контроль може здійснюватися через ревізію й аудит, судово-бухгалтерську експертизу. Отже, взаємозв’язок бухгалтерського обліку й контролю полягає в тому, що, з одного боку, бухгалтерському обліку, як відзначалося вище, властива контрольна функція. При цьому внутрішній контроль виступає частиною облікового процесу на всіх його стадіях.

З іншого боку, бухгалтерський облік є інформаційною базою для контролю. Також і сам процес бухгалтерського обліку може стати предметом контролю. Основним джерелом інформаційного забезпечення для внутрішнього контролю слугує бухгалтерський облік. Використовуючи дані системи бухгалтерського обліку, внутрішній контроль дозволяє своєчасно виявити та усунути ті умови і фактори, які не забезпечують ефективного ведення виробництва і досягнення поставлених цілей. За результатами внутрішнього контролю підприємство може прийняти рішення про реорганізацію чи припинення окремих видів діяльності, розширення прибуткових і ефективних видів діяльності або взагалі припинення діяльності підприємства.

У західній економічній літературі внутрішній контроль розглядається як комплекс бухгалтерського й управлінського контролю, який допомагає забезпечити відповідність рішень, прийнятих на підприємстві, їх реалізацію на практиці.

Бухгалтер у своїй практичній діяльності повинен бути ознайомлений ще з цілим рядом дисциплін, такими, як соціологія – наука про суспільні структури, ділова кореспонденція – дисципліна, за допомогою якої бухгалтер повинен засвоїти правила складання ділових документів тощо.

Етика бухгалтера покликана забезпечити узгодження його особистої поведінки і тієї міри відповідальності, яка об’єктивно притаманна представникам цієї професії. Етичні норми встановлюють моральні критерії, якими повинен керуватися і яких зобов’язаний дотримуватися кожен бухгалтер під час здійснення своєї професійної діяльності.

Соціологія, психологія та етика – це блок дисциплін, які дають можливість формувати суспільний імідж та авторитет професії бухгалтера, забезпечувати узгодженість його особистої поведінки та міри відповідальності, об'єктивно властивої представникам цієї професії.

Етичні норми встановлюють моральні критерії, якими повинен керуватися і яких зобов'язаний дотримуватися кожен бухгалтер під час здійснення своєї професійної діяльності.

У розумінні предмета таких наук, як менеджмент та маркетинг, суттєва роль належить бухгалтерському обліку. Це пояснюється тим, що адміністрація може приймати обґрунтовані рішення стосовно управління господарською діяльністю підприємства лише за умови використання достовірної, своєчасної, достатньої облікової інформації. У той же час має місце зворотній зв'язок: інформація, яка надходить від органів управління, створює підгрунтя для обробки та групування облікової інформації.

Для відображення різнобічної діяльності підприємств і організацій з метою одержання інформації, необхідної для управління і контролю, використовують три види господарського обліку: оперативний,

бухгалтерський і статистичний. Кожен з них має свої завдання, об'єкти обліку, способи одержання та опрацювання інформації і виконує свою роль у здійсненні функцій, покладених на господарський облік у суспільстві.

Оперативний (оперативно-технічний) облік використовується для спостереження і контролю за окремими операціями і процесами на найважливіших ділянках господарської діяльності з метою керівництва ними в міру їх здійснення. Так, за допомогою оперативного обліку здійснюється контроль за виконанням договорів поставки товарно-матеріальних цінностей, використанням робочого часу, обладнання і техніки, випуском та реалізацією продукції та ін.

Певної системи первинної документації оперативний облік не має. У ньому використовують, в основному, дані документів бухгалтерського обліку і тільки в окремих випадках підприємства створюють свої форми документів. Відмітною особливістю оперативного обліку є оперативність отримання інформації, оскільки управління виконанням господарських операцій, активний вплив на них можливий лише за умови формування

своєчасної інформації.

Оперативний облік має велике значення, оскільки без своєчасної конкретної інформації неможливо управляти діяльністю підприємства. Особливо зростає значення обліку в ринкових умовах господарювання, коли потрібне гнучке маневрування ресурсами, повсякденний контроль за їх використанням, виробництво саме тієї продукції (послуг), яка користується попитом у споживачів (покупців).

Бухгалтерський облік відображає діяльність підприємств, організацій, установ. Він охоплює всі засоби господарства і джерела їх формування, всі господарські процеси і результати діяльності.

У бухгалтерському обліку господарські операції відображаються систематично і послідовно, в міру їх здійснення, чим забезпечується суцільне і безперервне спостереження і контроль за господарською діяльністю. Цим

бухгалтерський облік відрізняється від оперативного і статистичного, які застосовують метод часткового (вибіркового) спостереження і контролю.

Обов'язковою умовою відображення господарських операцій у бухгалтерському обліку є їхнє документальне обґрунтування, завдяки чому показники обліку набувають особливого доказового, юридичного значення. Економічний бік бухгалтерського обліку дає змогу оцінити ефективність господарських процесів, юридичний – законність і доцільність рішень, що приймаються керівництвом.

Отже, бухгалтерський облік установлює взаємозв'язок між економікою і правом у процесі господарської діяльності. Для забезпечення систематичного і взаємопов'язаного відображення господарських засобів і процесів у бухгалтерському обліку застосовують особливі, тільки йому властиві способи опрацювання облікової інформації – рахунки, подвійний запис операцій на рахунках, балансові узагальнення та ін.

Статистичний облік вивчає і контролює масові суспільно-економічні та окремі типові явища і процеси. При цьому їхні кількісні аспекти статистика досліджує в нерозривному зв'язку з якісним змістом (наприклад, динаміка виробництва і собівартості продукції, продуктивності та оплати праці тощо) і виявляє закономірності їх розвитку. Об'єктом статистичного обліку можуть бути окреме підприємство, галузь, народне господарство у цілому. Предметом статистичного обліку є не тільки процеси матеріального виробництва, але також інші соціально-економічні явища (чисельність і склад населення, рівень добробуту, охорони здоров'я тощо).

Для одержання зведеної інформації статистикою широко використовуються дані оперативного і бухгалтерського обліку. Дані статистичного обліку застосовують також для перспективного планування і прогнозування галузевого і соціально-економічного розвитку країни в цілому. Тому оперативний і бухгалтерський облік підпорядковуються завданням державної статистики. Всі три види обліку – оперативний,

бухгалтерський, статистичний – тісно взаємопов'язані, доповнюють один одного і утворюють єдину систему народногосподарського обліку.

Так, бухгалтерський облік використовує дані оперативного табельного обліку для нарахування заробітної плати працівникам з погодинною оплатою праці, а в окремих випадках з ним об'єднується (наприклад, оперативно- бухгалтерський облік матеріальних цінностей); статистика за даними бухгалтерського обліку про виробіток, нараховану заробітну плату, витрати на виробництво визначає показники рівня і динаміки продуктивності та оплати праці, обсягу і рентабельності виробництва тощо.

Узагальнюючи показники бухгалтерського обліку, статистика вивчає розміщення і використання матеріальних та трудових ресурсів країни, забезпечує інформацією для прогнозування їх розвитку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.