Поделиться

Облік валютних операцій

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Закон України «Про зовнішньоекономічну діяльність» від 16.04.19991 р.

№ 959-ХІІ.

2. Закон України „Про порядок здійснення розрахунків в іноземній валюті” від 23.09.94 р. № 185/94.

3. Директива НБУ „Про систему валютного регулювання і валютного конт- ролю” від 19.02.93 р. № 15/93.

4. П(С)БО 21 «Вплив зміни валютних курсів», введений в дію з 1.01.2001 р.

Методичні вказівки щодо розв’язування задач

Валютні

рахунки у банках відкривають підприємства, що здійс- нюють зовнішньоекономічну діяльність.

Валютні

рахунки у банках відкривають підприємства, що здійс- нюють зовнішньоекономічну діяльність.

На субрахунку 312 «Поточні рахунки в іноземній валюті» облі- ковують кошти підприємства в іноземній валюті, але в перера- хунку на гривні за курсом Національного банку України.

На дату здійснення розрахунків та на дату балансу за цим рахунком здійснюється перерахунок відповідно до зміни курсу валюти. Валютним курсом є встановлений НБУ курс грошової одиниці України до грошової одиниці іншої країни.

Облік за цим рахунком ведуть аналогічно до того, як і за поточним рахунком у національній валюті. Особливістю є те, що записи операцій здійснюють в облікових реєстрах з обліку розрахунків у чисельнику в іно- земній валюті, а в знаменнику – у гривнях за курсом Нацбанку на відпові- дну дату, а основним документом, за яким здійснюють придбання валют- них коштів та їхнє списання з цього рахунку, є заява встановленої форми. Виписки банк видає за цим рахунком одночасно у розрізі валют та у грив- нях.

Коливання курсу іноземних валют відносно до гривні викликає курсові різниці, які потрібно відображати в обліку за всіма активами і пасивами балансу.

Курсові різниці, що виникають при перерахунку грошових коштів в іноземній валюті, відображають у складі інших доходів або витрат опера- ційної діяльності.

Нарахування курсової різниці при збільшенні курсу відображають:

1) на рахунках активів:

Д-т 302 "Каса в іноземній валюті", 312 "Поточні рахунки в інозем- ній валюті", 362 "Розрахунки з іноземними покупцями", 37 "Розра- хунки з іншими дебіторами"

К-т 714 «Дохід від операційної курсової різниці» або 744 «Дохід від неопераційної курсової різниці;

2) на рахунках зобов’язань:

Д-т 945 "Втрати від операційної курсової різниці" або 974 "Втра- ти від неопераційних курсових різниць"

К-т 502 "Довгострокові кредити банків в іноземній валюті", 55 "Ін- ші довгострокові зобов’язання", 602 "Короткострокові кредити банків в іноземній валюті", 632 "Розрахунки з іноземними постача- льниками", 68 "Розрахунки з різними кредиторами".

Зменшення курсу іноземної валюти відображають зворотними про- водками: для рахунків активів з використанням субрахунка 945 «Втрати від операційної діяльності», для рахунків зобов’язань – з використанням субрахунка 714 «Дохід від операційної курсової різниці».

Валютні надходження на адресу резидента належать зарахуванню на валютний рахунок. Банк зобов’язаний не пізніше, ніж наступного дня повідомити власника рахунка про надходження валюти на його рахунок, і якщо резидент впродовж 5 банківських днів не дасть йому доручення на перерахування валютних коштів з рахунка, то банк на 6-й банківський день самостійно перераховує ці кошти на валютний рахунок резидента.

Валютні кошти, зараховані на рахунок, відображають в обліку запи-

сом:

Д-т 312 "Поточні рахунки в іноземній валюті" К-т 362 "Розрахунки з іноземними покупцями" .

Якщо підприємство приймає рішення про продаж одержаної валюти на УМВБ, воно подає в банк заяву встановленої форми. Валютні кошти, перераховані банком на рахунок УМВБ для продажу в сумі, визначеній за курсом НБУ на дату виконання операції, відображають записом:

Д-т рахунка 334 "Грошові кошти в дорозі в іноземній валюті” К-т рахунка 312 „Поточні рахунки в іноземній валюті”.

Національну валюту, що надійшла на рахунок підприємства (за вира- хуванням суми, утриманої банком як винагороду за послуги з продажу ва- люти) зараховують у дохід від реалізації іноземної валюти на біржовому ринку записом:

Д-т рахунка 311 "Поточні рахунки в національній валюті” К-т рахунка 711 "Доходи від реалізації іноземної валюти”.

Нараховані комісійні банку відображають записом:

Д-т 92 "Адміністративні витрати" (949 "Інші витрати операційної діяльності")

К-т 685 «Розрахунки з іншими кредиторами».

Одночасно здійснюють запис на списання проданої на Міжнародній валютній біржі іноземної валюти (за вирахуванням суми, утриманої бан- ком як винагороди):

Д-т рахунка 942 "Собівартість реалізації іноземної валюти" К-т рахунка 334 "Грошові кошти в дорозі в іноземній валюті".

На дебет рахунка 942 з кредиту рахунка 334 списують також суму, яку отримало підприємство від продажу іноземної валюти на валютній біржі.

У кінці звітного періоду дохід від реалізації іноземної валюти спису- ють на фінансові результати записом:

Д-т рахунка 711 "Дохід від реалізації іноземної валюти"

К-т рахунка 791"Результат основної діяльності”

На дебет рахунка 791 "Результат основної діяльності" з кредита ра- хунка 942 "Собівартість реалізованої іноземної валюти" списують собі- вартість проданої на Міжбанківській валютній біржі іноземної валюти.

Шляхом зіставлення отриманого доходу від реалізації іноземної ва- люти (облікованого на кредиті рахунка 791) з собівартістю проданої валю- ти (списаної на дебет цього рахунка) визначають фінансовий результат (прибуток, збиток) від реалізації іноземної валюти на Міжбанківській ва- лютній біржі, який списують на рахунок 44 "Нерозподілений прибуток (не- покриті збитки)".

Приклад 1. Експорт товарів

А. Передоплата.

20.08 – отриманий аванс – 1000 дол. США, курс – 7,84 грн.

31.08 – відвантажна продукція, курс – 7,98 грн. Дата балансу – 30.09, курс – 7,8 грн.

Отже, в обліку ці операції будуть відображені: 20.08 – Дт 312 Кт 681 – 7840 грн. (1000х7,84);

31.08 – Д-т 362 К-т 701 – 7840 грн.

Д-т 681 К-т 362 – 7840 грн.

На дату балансу 30.09 – Дт 945 К-т 312 – 40 грн. (1000х(7,8–7,84)).

Б. Післяоплата.

20.08 – Д-т 362 Кт 701 – 7840 грн.

31.08 – Дт 312 К-т 362 – 7980 грн.

На курсову різницю – Д-т 362 К-т 714 – 140 грн. (1000х(7,98–7,84)).

Приклад 2. Імпорт товарів

А. Передоплата.

20.08 – перерахований аванс – Дт 371 Кт 312 – 7840 грн.

31.08 – отримано матеріальні цінності: Д-т 20 К-т 632;

Д-т 632 К-т 371 – 7840 грн.

Б. Післяоплата.

20.08 – Д-т 20 Кт 632 – 7840 грн.

31.08 – Дт 632 Кт 312 – 7980 грн.

Курсова різниця Дт 945 К-т 632 – 140 грн. На дату балансу – Д-т 632 К-т 714 – 40 грн.

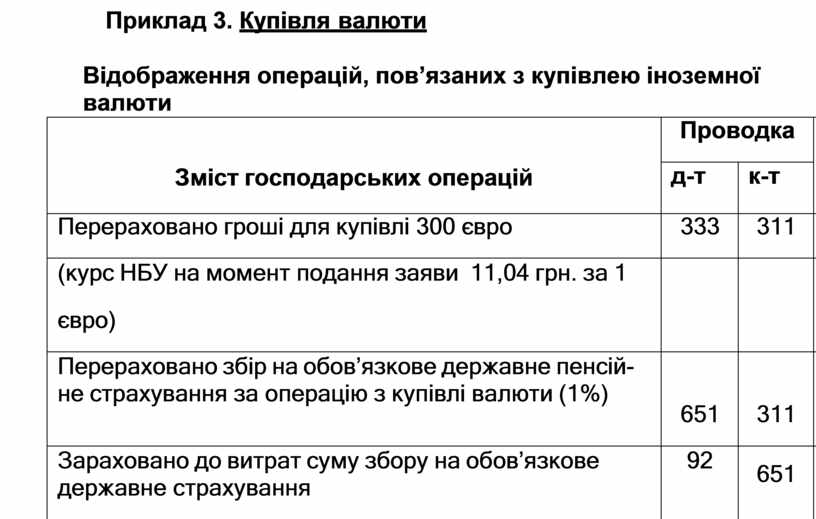

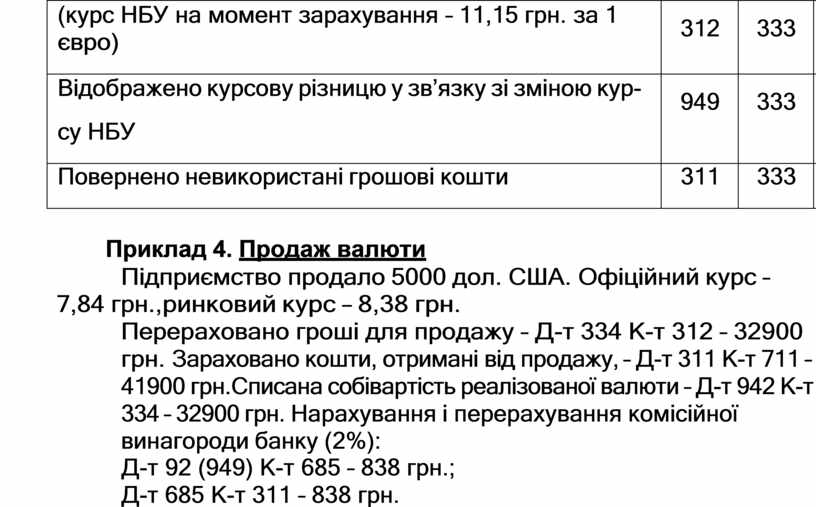

Приклад 3. Купівля валюти

Відображення операцій, пов’язаних з купівлею іноземної валюти

|

Зміст господарських операцій |

Проводка |

Сума |

|

|

д-т |

к-т |

||

|

Перераховано гроші для купівлі 300 євро |

333 |

311 |

3400 |

|

(курс НБУ на момент подання заяви 11,04 грн. за 1 євро) |

|

|

|

|

Перераховано збір на обов’язкове державне пенсій- не страхування за операцію з купівлі валюти (1%) |

651 |

311 |

33,12 |

|

Зараховано до витрат суму збору на обов’язкове державне страхування |

92 (949) |

651 |

17,13 |

|

Нараховано і зараховано до витрат суму комісійної винагороди (2%) |

92 (949) |

685 (371) |

66,24 |

|

|

685 |

311 |

66,24 |

|

Зараховано іноземну валюту на рахунок, євро |

|

|

300 |

|

(курс НБУ на момент зарахування – 11,15 грн. за 1 євро) |

312 |

333 |

3345 |

|

Відображено курсову різницю у зв’язку зі зміною кур- су НБУ |

949 |

333 |

33 |

|

Повернено невикористані грошові кошти |

311 |

333 |

4,75 |

Приклад 4. Продаж валюти

Підприємство продало 5000 дол. США. Офіційний курс – 7,84 грн., ринковий курс – 8,38 грн.

Перераховано гроші для продажу – Д-т 334 К-т 312 – 32900 грн. Зараховано кошти, отримані від продажу, – Д-т 311 К-т 711 – 41900 грн. Списана собівартість реалізованої валюти – Д-т 942 К-т 334 – 32900 грн. Нарахування і перерахування комісійної винагороди банку (2%):

Д-т 92 (949) К-т 685 – 838 грн.;

Д-т 685 К-т 311 – 838 грн.

Відображений дохід від реалізації – Д-т 334 К-т 714 – 41900 грн.

Для відображення операцій, здійснених в іноземній валюті, викорис- товують журнал 1 і відомості до нього, які заповнюються у валюті здійс- нення операції. Для кожної іноземної валюти ведеться журнал 1 і відпові- дні відомості до нього, в яких зазначається назва іноземної валюти. Ана- літичний облік в іноземній валюті ведеться у гривнях і одночасно у тій ва- люті, в якій здійснюється операція.

Записи в журналі 1 і відомості можуть здійснюватися за 2–3 дні у хронологічному порядку на основі нагромаджувальних допоміжних відо- мостей з подальшим перенесенням підсумків оборотів до журналу 1 і ві- домостей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.