Поделиться

Облік випуску готової продукції

Готова продукція – це продукція повністю закінчена обробкою, яка пройшла необхідні випробування, відповідає діючим стандартам або затвердженим технічним умовам (має сертифікат чи інший документ, що засвідчує її якість), прийнята відділом технічного контролю підприємства та здана на склад або ж прийнята замовником (якщо готова продукція здається на місці) відповідно до затвердженого порядку її приймання (оформлена встановленими здавальними документами).

Надходження готової продукції з виробництва на склад оформлюється накладними, актами приймання, відомостями. Ці документи виписуються в двох примірниках, один з яких призначений для здавальника, а інший залишається на складі. При цьому матеріально-відповідальною особою здійснюються записи в картках складського обліку. Облік готової продукції в картках складського обліку ведуть за сортами і номенклатурними номерами. При цьому записи здійснюються за кожними прибутковим і видатковим документом з визначенням залишку після кожного запису.

Після цього первинні документи та матеріальний звіт передаються до бухгалтерії. Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному виразі. Накопичувальні відомості випуску готової продукції (в натуральному і вартісному виразі) і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця. Ціна вказується на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон тощо), привласнений йому код, сукупний номенклатурний номер, що закріплюється на вест час виробництва і збуту продукції на підприємстві та облікові ціни.

В залежності від виду випуск готової продукції з виробництва оформлюється та відображається в обліку по-різному. Якщо продукція має речовий характер (виріб), то це означає, що її потрібно передати на склад. В такому разі будуть задіяні такі первинні документи: накладні на здачу готової продукції на склад, розрахунок фактичної собівартості готової продукції (калькуляція). Якщо продукція не має натуральних параметрів – робота (ремонт) або послуга, то в бухгалтерському обліку випуск рівнозначний передачі продукції замовнику, і тому факт випуску відображається за допомогою актів виконання робіт, послуг.

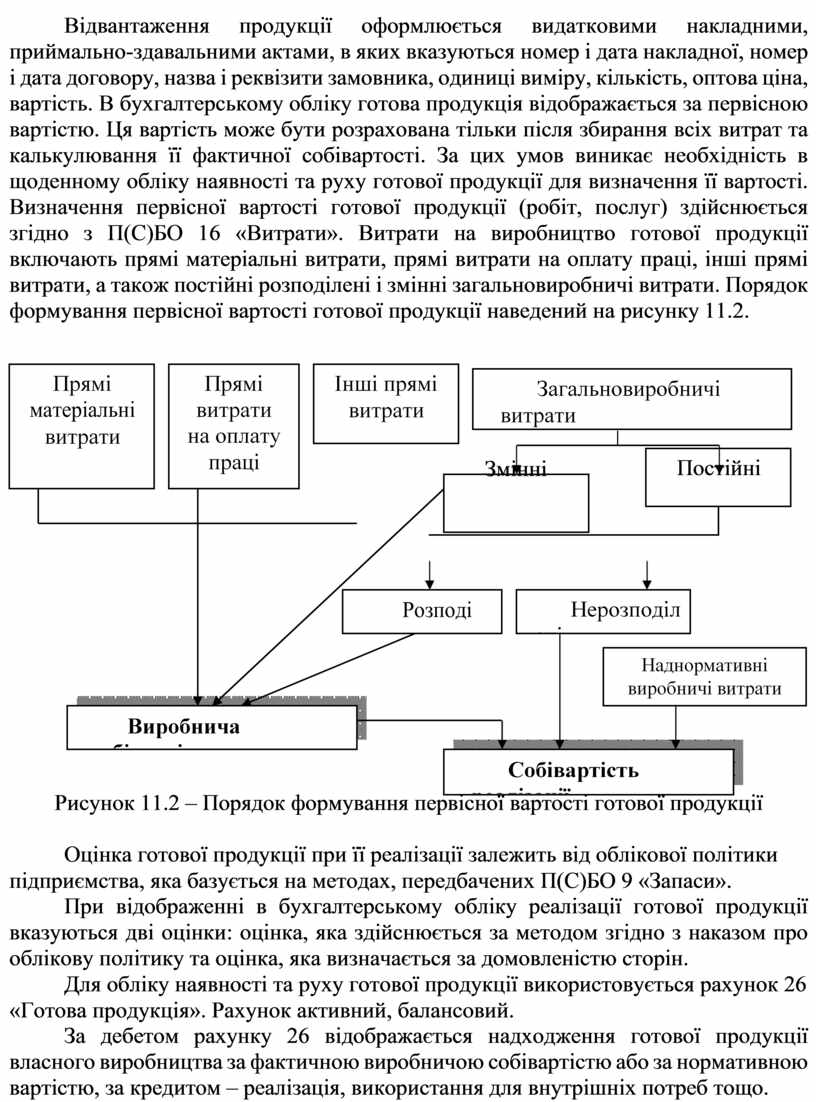

![]() Відвантаження продукції оформлюється

видатковими накладними, приймально-здавальними актами, в яких вказуються номер

і дата накладної, номер і дата договору, назва і реквізити замовника, одиниці

виміру, кількість, оптова ціна, вартість. В бухгалтерському обліку готова

продукція відображається за первісною вартістю. Ця вартість може бути

розрахована тільки після збирання всіх витрат та калькулювання її фактичної

собівартості. За цих умов виникає необхідність в щоденному обліку наявності та

руху готової продукції для визначення її вартості. Визначення первісної

вартості готової продукції (робіт, послуг) здійснюється згідно з П(С)БО 16

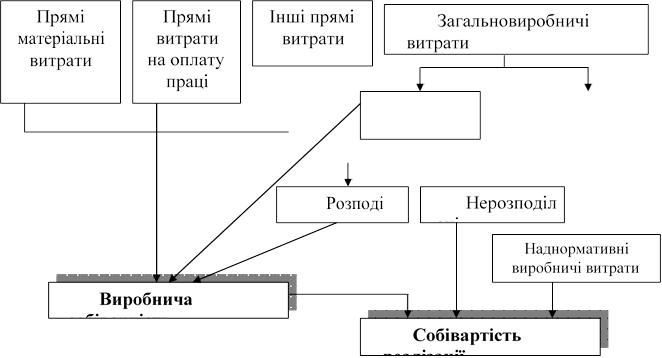

«Витрати». Витрати на виробництво готової продукції включають прямі матеріальні

витрати, прямі витрати на оплату праці, інші прямі витрати, а також постійні

розподілені і змінні загальновиробничі витрати. Порядок

формування первісної вартості готової продукції наведений на рисунку 11.2.

Відвантаження продукції оформлюється

видатковими накладними, приймально-здавальними актами, в яких вказуються номер

і дата накладної, номер і дата договору, назва і реквізити замовника, одиниці

виміру, кількість, оптова ціна, вартість. В бухгалтерському обліку готова

продукція відображається за первісною вартістю. Ця вартість може бути

розрахована тільки після збирання всіх витрат та калькулювання її фактичної

собівартості. За цих умов виникає необхідність в щоденному обліку наявності та

руху готової продукції для визначення її вартості. Визначення первісної

вартості готової продукції (робіт, послуг) здійснюється згідно з П(С)БО 16

«Витрати». Витрати на виробництво готової продукції включають прямі матеріальні

витрати, прямі витрати на оплату праці, інші прямі витрати, а також постійні

розподілені і змінні загальновиробничі витрати. Порядок

формування первісної вартості готової продукції наведений на рисунку 11.2.

|

Змінні |

Постійні |

|

|

|

|

|

Рисунок 11.2 – Порядок формування первісної вартості готової продукції Оцінка готової продукції при її реалізації залежить від облікової політики

підприємства, яка базується на методах, передбачених П(С)БО 9 «Запаси».

При відображенні в бухгалтерському обліку реалізації готової продукції вказуються дві оцінки: оцінка, яка здійснюється за методом згідно з наказом про облікову політику та оцінка, яка визначається за домовленістю сторін.

Для обліку наявності та руху готової продукції використовується рахунок 26

«Готова продукція». Рахунок активний, балансовий.

За дебетом рахунку 26 відображається надходження готової продукції власного виробництва за фактичною виробничою собівартістю або за нормативною вартістю, за кредитом – реалізація, використання для внутрішніх потреб тощо.

![]()

![]() Аналітичний облік готової продукції

здійснюється за місцями її зберігання та окремими видами у встановлених

одиницях виміру.

Аналітичний облік готової продукції

здійснюється за місцями її зберігання та окремими видами у встановлених

одиницях виміру.

Облік готової продукції може будуватися за різними варіантами. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, звідки буде здійснюватися її відвантаження та реалізація. Також можливий інший підхід (здебільшого на малих підприємствах), коли готова продукція не передається на склад, а нагромаджується безпосередньо в цехах, звідки її відвантажують та реалізують. Якщо облік готової продукції ведеться за обліковими цінами, то по закінченню звітного періоду, після визначення фактичної собівартості готової продукції, записи з випуску і відвантаження коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від’ємна сума відхилень фіксується методом червоного сторно, додатна – звичайним записом.

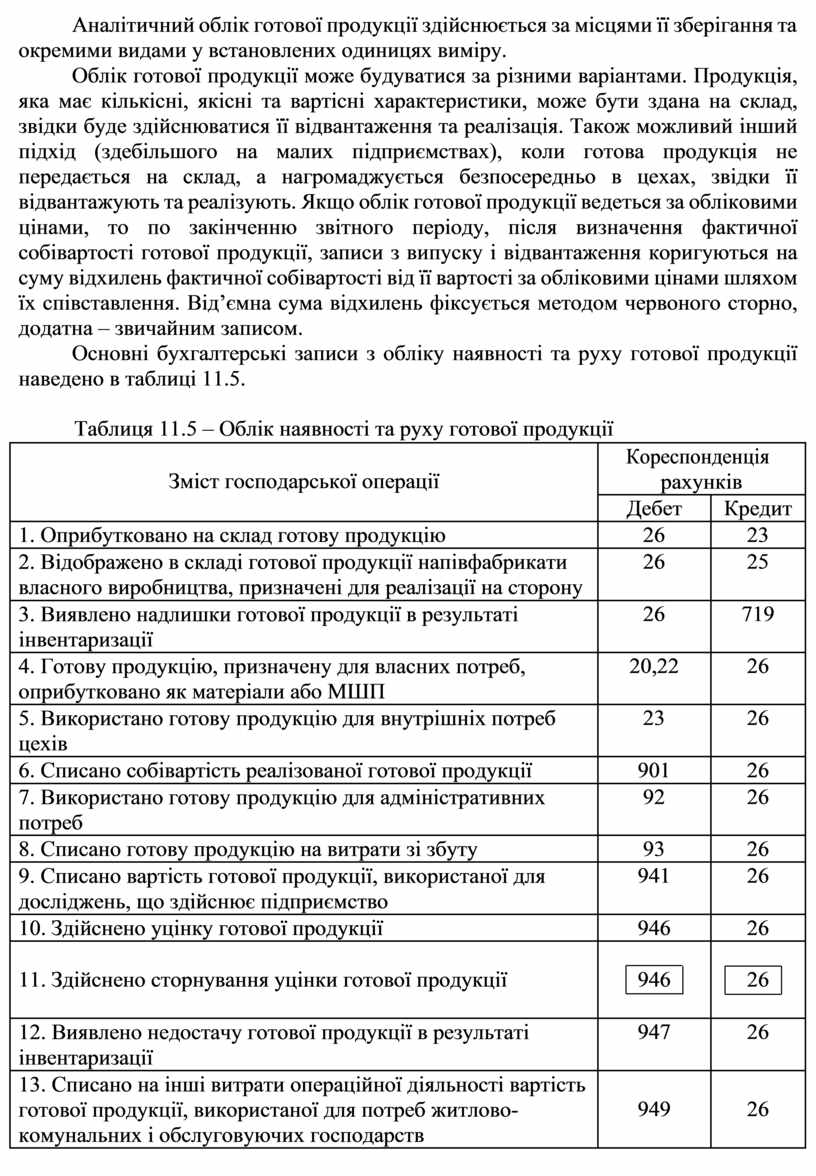

Основні бухгалтерські записи з обліку наявності та руху готової продукції наведено в таблиці 11.5.

Таблиця 11.5 – Облік наявності та руху готової продукції

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Оприбутковано на склад готову продукцію |

26 |

23 |

|

2. Відображено в складі готової продукції напівфабрикати власного виробництва, призначені для реалізації на сторону |

26 |

25 |

|

3. Виявлено надлишки готової продукції в результаті інвентаризації |

26 |

719 |

|

4. Готову продукцію, призначену для власних потреб, оприбутковано як матеріали або МШП |

20,22 |

26 |

|

5. Використано готову продукцію для внутрішніх потреб цехів |

23 |

26 |

|

6. Списано собівартість реалізованої готової продукції |

901 |

26 |

|

7. Використано готову продукцію для адміністративних потреб |

92 |

26 |

|

8. Списано готову продукцію на витрати зі збуту |

93 |

26 |

|

9. Списано вартість готової продукції, використаної для досліджень, що здійснює підприємство |

941 |

26 |

|

10. Здійснено уцінку готової продукції |

946 |

26 |

|

11. Здійснено сторнування уцінки готової продукції |

946 |

26 |

|

12. Виявлено недостачу готової продукції в результаті інвентаризації |

947 |

26 |

|

13. Списано на інші витрати операційної діяльності вартість готової продукції, використаної для потреб житлово- комунальних і обслуговуючих господарств |

949 |

26 |

Синтетичний облік готової продукції здійснюється в розділі ІІІ Журналу 5

(5А).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.