Поделиться

Облік витрат на виробництво і калькулювання собівартості продукції

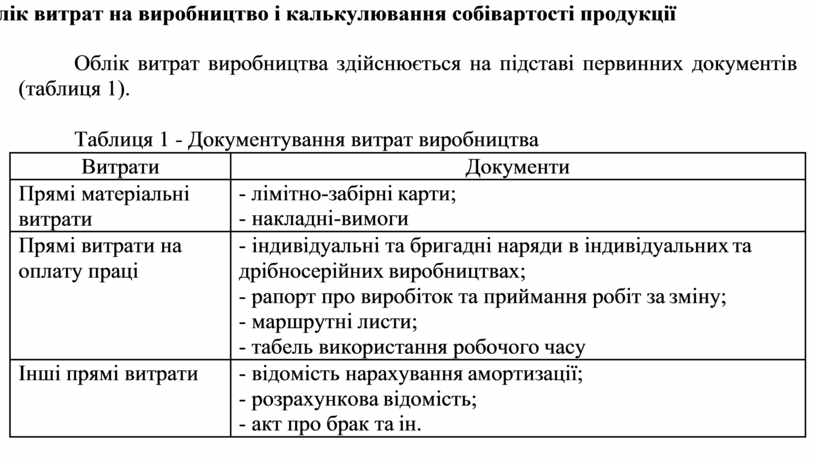

Облік витрат виробництва здійснюється на підставі первинних документів (таблиця 1).

Таблиця 1 - Документування витрат виробництва

|

Витрати |

Документи |

|

Прямі матеріальні витрати |

- лімітно-забірні карти; - накладні-вимоги |

|

Прямі витрати на оплату праці |

- індивідуальні та бригадні наряди в індивідуальних та дрібносерійних виробництвах; - рапорт про виробіток та приймання робіт за зміну; - маршрутні листи; - табель використання робочого часу |

|

Інші прямі витрати |

- відомість нарахування амортизації; - розрахункова відомість; - акт про брак та ін. |

Для обліку виробничих витрат і визначення собівартості виготовленої продукції (виконаних робіт, наданих послуг) призначений активний, калькуляційний рахунок 23 «Виробництво».

За дебетом рахунку 23 «Виробництво» відображаються прямі матеріальні, трудові та інші прямі витрати, а також розподілені загальновиробничі витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції, виконаних робіт, послуг. На цьому ж рахунку може відкриватися субрахунок «Допоміжне виробництво».

За кредитом субрахунків обліку витрат допоміжних (підсобних) виробництв, з виконання некапітальних робіт у кореспонденції з дебетом рахунків

10 «Інші необоротні матеріальні активи», 22 «Малоцінні та швидкозношувані предмети» та субрахунків обліку витрат основного виробництва списується собівартість виготовлених у допоміжних (підсобних) виробництвах виробів, споруд, робіт, послуг (інструменту, енергії, пари, транспортних та ремонтних послуг тощо).

Аналітичний облік за рахунком 23 ведеться за видами виробництв, за статтями витрат і видами або групами виготовленої продукції.

Залишок на рахунку 23 вказує на наявність незавершеного виробництва.

Для обліку загальновиробничих витрат у плані рахунків бухгалтерського обліку передбачено рахунок 91 «Загальновиробничі витрати», за дебетом якого відображаються витрати за статтями, здійснені протягом місяця, за кредитом – щомісячні за відповідним розподілом списання накопичених витрат на рахунок 23

«Виробництво» або 90 «Собівартість реалізації».

Аналітичний облік ведеться за місцями виникнення, центрами і статтями (видами) витрат. На великих виробництвах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

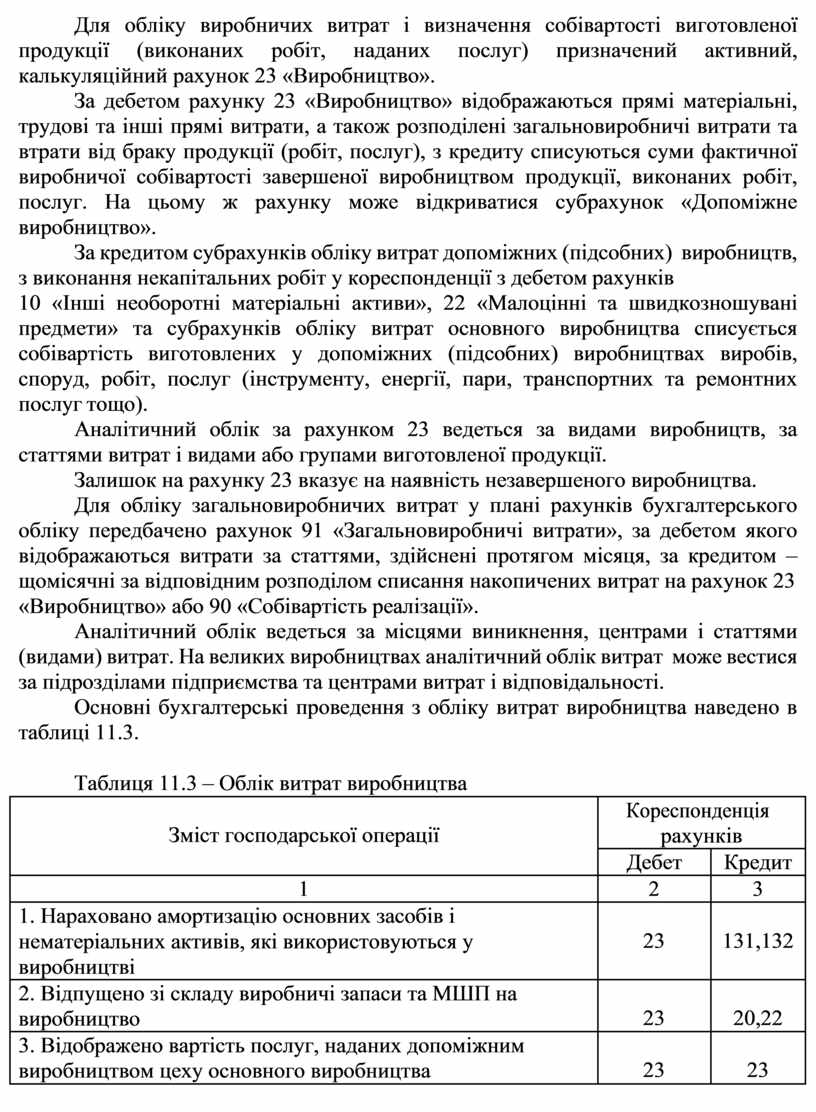

Основні бухгалтерські проведення з обліку витрат виробництва наведено в таблиці 11.3.

Таблиця 11.3 – Облік витрат виробництва

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Нараховано амортизацію основних засобів і нематеріальних активів, які використовуються у виробництві |

23 |

131,132 |

|

2. Відпущено зі складу виробничі запаси та МШП на виробництво |

23 |

20,22 |

|

3. Відображено вартість послуг, наданих допоміжним виробництвом цеху основного виробництва |

23 |

23 |

Продовження таблиці 11.3

|

1 |

2 |

3 |

|

4. Відображено втрати від технічно неминучого браку |

23 |

24 |

|

5. Використано частину готової продукції на потреби виробництва |

23 |

26 |

|

6. Оплачено підзвітною особою витрати, пов’язані з виробництвом |

23 372 |

372 301 |

|

7. Оплачено з поточного та валютного рахунку витрати виробництва |

23 |

31 |

|

8. Списано на собівартість продукції (робіт, послуг) суми незадоволених претензій |

23 |

374 |

|

9. Віднесено на витрати виробництва відповідну частину витрат майбутніх періодів |

23 |

39 |

|

10. Здійснено відрахування до резерву на оплату відпусток виробничим робітникам |

23 |

471 |

|

11. Отримано послуги, надані для потреб виробництва |

23 |

63 |

|

12. Нараховано податки і платежі, які відносяться на витрати виробництва |

23 |

64 |

|

13. Нараховано заробітну плату виробничим робітникам та єдиний соціальний внесок |

23 |

66,65 |

|

14. Відображено послуги, надані дочірніми підприємствами та внутрішніми підрозділами |

23 |

682,683 |

|

15. Відображено заборгованість перед іншими підприємствам за надані ними послуги для потреб виробництва (в т.ч. по оренді, транспорту тощо) |

23 |

685 |

|

16. Оприбутковано залишки незавершеного виробництва, виявлені при інвентаризації |

23 |

719 |

|

17. Включено до собівартості продукції робіт та послуг відповідну частку загальновиробничих витрат |

23 |

91 |

|

18. Списано недостачу в межах норм природного убутку природного убутку |

23 |

947 |

|

19. Оприбутковано інші необоротні активи, виготовлені допоміжними виробництвами |

11 |

23 |

|

20. Повернено невикористані у виробництві виробничі запаси; відображена вартість зворотніх відходів |

20 |

23 |

|

21. Відображено втрати від невиправного браку |

24 |

23 |

|

22. Оприбутковано напівфабрикати власного виробництва |

25 |

23 |

|

23. Оприбутковано на склад готову продукцію |

26 |

23 |

|

24. Відображено вартість виконаних робіт та послуг |

902, 903 |

23 |

|

25. Відображено недостачу матеріальних цінностей в цехах основного виробництва, виявлену при інвентаризації |

947 |

23 |

|

26. Списано на збитки втрати незавершеного виробництва внаслідок стихійного лиха, пожеж тощо. |

99 |

23 |

Синтетичний облік витрат виробництва здійснюється в Журналі 5 (5А). В Балансі залишки незавершеного виробництва відображаються в ряд. 120 активу

«Незавершене виробництво». В Примітках до річної фінансової звітності залишки незавершеного виробництва вказуються в ряд. 880 розділу VІІІ «Запаси».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.