Поделиться

Уровень использования основных производственных фондов определяется прогрессивностью технологической политики, проводимой предприятием по формированию структуры фондов, а также организацией и технологией производства продукции. Существует целая система показателей оценки эффективности использования основных фондов. Наиболее важные из них – показатели фондоотдачи, фондоемкости и фондовооруженности.

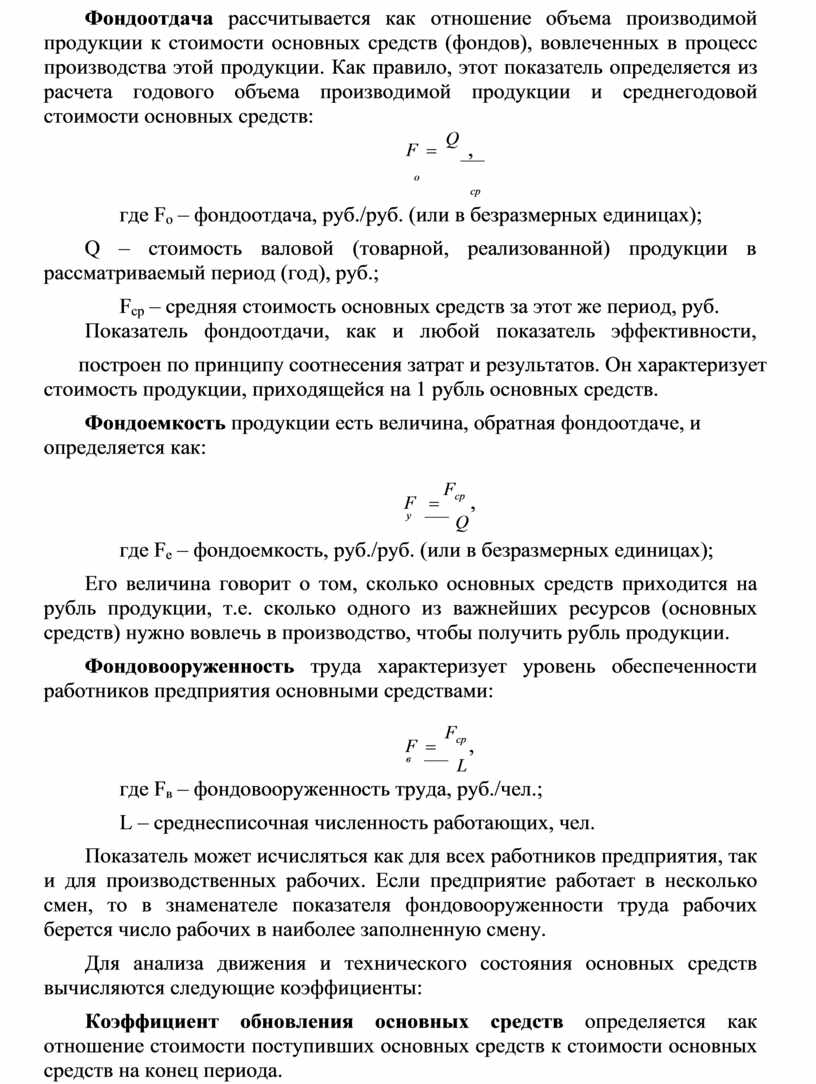

Фондоотдача рассчитывается как отношение объема производимой продукции к стоимости основных средств (фондов), вовлеченных в процесс производства этой продукции. Как правило, этот показатель определяется из расчета годового объема производимой продукции и среднегодовой стоимости основных средств:

F = Q ,

![]()

![]() o

o

ср

где Fо – фондоотдача, руб./руб. (или в безразмерных единицах);

Q – стоимость валовой (товарной, реализованной) продукции в рассматриваемый период (год), руб.;

Fср – средняя стоимость основных средств за этот же период, руб. Показатель фондоотдачи, как и любой показатель эффективности,

построен по принципу соотнесения затрат и результатов. Он характеризует стоимость продукции, приходящейся на 1 рубль основных средств.

Фондоемкость продукции есть величина, обратная фондоотдаче, и определяется как:

![]() F = Fср ,

F = Fср ,

у Q

где Fe – фондоемкость, руб./руб. (или в безразмерных единицах);

Его величина говорит о том, сколько основных средств приходится на рубль продукции, т.е. сколько одного из важнейших ресурсов (основных средств) нужно вовлечь в производство, чтобы получить рубль продукции.

Фондовооруженность труда характеризует уровень обеспеченности работников предприятия основными средствами:

![]() F = Fср ,

F = Fср ,

в L

где Fв – фондовооруженность труда, руб./чел.;

L – среднесписочная численность работающих, чел.

Показатель может исчисляться как для всех работников предприятия, так и для производственных рабочих. Если предприятие работает в несколько смен, то в знаменателе показателя фондовооруженности труда рабочих берется число рабочих в наиболее заполненную смену.

Для анализа движения и технического состояния основных средств вычисляются следующие коэффициенты:

Коэффициент обновления основных средств определяется как отношение стоимости поступивших основных средств к стоимости основных средств на конец периода.

Срок обновления основных средств рассчитывается как отношение стоимости основных средств на начало периода к стоимости поступивших основных средств.

Коэффициент выбытия основных средств определяется как отношение стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент прироста основных средств рассчитывается как отношение суммы прироста основных средств к стоимости основных средства на начало периода, где сумма прироста основных средств рассчитывается как разность между стоимостью поступивших основных средств и стоимостью выбывших основных средств.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.