Поделиться

ПРИМЕРНАЯ ОСНОВНАЯ ОБРАЗОВАТЕЛЬНАЯ ПРОГРАММА

Уровень профессионального образования

Среднее профессиональное образование

Образовательная программа

подготовки специалистов среднего звена

Специальность 38.02.01 Экономика и бухгалтерский учет ( по отраслям)

Форма обучения __Очная__

Квалификация (и) выпускника

Бухгалтер

Бухгалтер, специалист по налогообложению

Организация разработчик: Федеральное учебно-методическое объединение в системе среднего профессионального образования по укрупненным группам профессий, специальностей 38.00.00 Экономика и управление

Экспертные организации:

____________________________________________________________________________

____________________________________________________________________________

Зарегистрировано в государственном реестре

примерных основных образовательных программ под номером: _____________

2018 год

Содержание

Раздел 1. Общие положения

Раздел 2. Общая характеристика образовательной программы

2.1. Общая характеристика образовательной программы среднего профессионального образования (квалификация бухгалтер)

2.2. Общая характеристика образовательной программы среднего профессионального образования (квалификация бухгалтер, специалист по налогообложению)

Раздел 3. Характеристика профессиональной деятельности выпускника

Раздел 4. Планируемые результаты освоения образовательной программы

4.1. Общие компетенции

4.2. Профессиональные компетенции

4.2.1. Профессиональные компетенции (квалификация бухгалтер)

4.2.2. Профессиональные компетенции (квалификация бухгалтер, специалист по налогообложению)

Раздел 5. Примерная структура образовательной программы

5.1. Примерный учебный план

5.1.1. Примерный учебный план (квалификация бухгалтер)

5.1.2. Примерный учебный план (квалификация бухгалтер, специалист по налогообложению)

5.2. Примерный календарный учебный график

5.2.1. Примерный календарный учебный график (квалификация бухгалтер)

5.2.2. Примерный календарный учебный график (квалификация бухгалтер, специалист по налогообложению)

Раздел 6. Примерные условия образовательной программы

6.1. Требования к материально-техническому оснащению образовательной программы.

6.2. Требования к кадровым условиям реализации образовательной программы

6.3. Примерные расчеты нормативных затрат оказания государственных услуг по реализации образовательной программы

Раздел 7. Фонды оценочных средств для проведения государственной итоговой аттестации и организация оценочных процедур по программе

Раздел 8. Разработчики примерной основной образовательной программы

ПРИЛОЖЕНИЯ

Приложение I.1. Примерные рабочие программы профессиональных модулей для подготовки специалистов среднего звена специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Квалификация выпускника: Бухгалтер

Приложение I.1.1. Примерная рабочая программа профессионального модуля ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета активов организации»

Приложение I.1.2. Примерная рабочая программа профессионального модуля ПМ 02 «Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации»

Приложение I.1.3. Примерная рабочая программа профессионального модуля ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами»

Приложение I.1.4. Примерная рабочая программа профессионального модуля ПМ 04 «Составление и использование бухгалтерской (финансовой) отчетности»

Приложение I.1.5. Примерная рабочая программа профессионального модуля ПМ 05 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих»

Приложение I.2. Примерные рабочие программы профессиональных модулей для подготовки специалистов среднего звена специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Квалификация выпускника: Бухгалтер, специалист по налогообложению

Приложение I.2.1. Примерная рабочая программа профессионального модуля ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета активов организации»

Приложение I.2.2. Примерная рабочая программа профессионального модуля ПМ 02 «Ведение бухгалтерского учета источников формирования активов, выполнения работ по инвентаризации активов и финансовых обязательств организации»

Приложение I.2.3. Примерная рабочая программа профессионального модуля ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами»

Приложение I.2.4. Примерная рабочая программа профессионального модуля ПМ 04 «Составление и использование бухгалтерской (финансовой) отчетности»

Приложение I.2.5. Примерная рабочая программа профессионального модуля ПМ 05 «Осуществление налогового учета и налогового планирования в организации»

Приложение I.2.6. Примерная рабочая программа профессионального модуля ПМ 06 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих»

Приложение II.1. Примерные рабочие программы учебных дисциплин для подготовки специалистов среднего звена специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Квалификация выпускника: Бухгалтер

Приложение II.1.1. Примерная рабочая программа учебной дисциплины ОГСЭ 01 «Основы философии»

Приложение II.1.2. Примерная рабочая программа учебной дисциплины ОГСЭ 02 «История»

Приложение II.1.3. Примерная рабочая программа учебной дисциплины ОГСЭ 03 «Иностранный язык в профессиональной деятельности»

Приложение II.1.4. Примерная рабочая программа учебной дисциплины ОГСЭ 04 «Физическая культура»

Приложение II.1.5. Примерная рабочая программа учебной дисциплины ОГСЭ 04 «Адаптивная физическая культура»

Приложение II.1.6. Примерная рабочая программа учебной дисциплины ОГСЭ 05 «Психология общения»

Приложение II.1.7. Примерная рабочая программа учебной дисциплины ЕН 01 «Математика»

Приложение II.1.8. Примерная рабочая программа учебной дисциплины ЕН 02 «Экологические основы природопользования»

Приложение II.1.9. Примерная рабочая программа учебной дисциплины ОП 01 «Экономика организации»

Приложение II.1.10. Примерная рабочая программа учебной дисциплины ОП 02 «Финансы, денежное обращение и кредит»

Приложение II.1.11. Примерная рабочая программа учебной дисциплины ОП 03 «Налоги и налогообложение»

Приложение II.1.12. Примерная рабочая программа учебной дисциплины ОП 04 «Основы бухгалтерского учета»

Приложение II.1.13. Примерная рабочая программа учебной дисциплины ОП 05 «Аудит»

Приложение II.1.14. Примерная рабочая программа учебной дисциплины ОП 06 «Документационное обеспечение управления»

Приложение II.1.15. Примерная рабочая программа учебной дисциплины ОП 07 «Основы предпринимательской деятельности»

Приложение II.1.16. Примерная рабочая программа учебной дисциплины ОП 08 «Информационные технологии в профессиональной деятельности»

Приложение II.1.17. Примерная рабочая программа учебной дисциплины ОП 08 «Адаптивные информационные технологии в профессиональной деятельности».

Приложение II.1.18. Примерная рабочая программа учебной дисциплины ОП 09 «Безопасность жизнедеятельности»

Приложение II.2. Примерные рабочие программы учебных дисциплин для подготовки специалистов среднего звена специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Квалификация выпускника: Бухгалтер, специалист по налогообложению

Приложение II.2.1. Примерная рабочая программа учебной дисциплины ОГСЭ 01 «Основы философии»

Приложение II.2.2. Примерная рабочая программа учебной дисциплины ОГСЭ 02 «История»

Приложение II.2.3. Примерная рабочая программа учебной дисциплины ОГСЭ 03 «Иностранный язык в профессиональной деятельности»

Приложение II.2.4. Примерная рабочая программа учебной дисциплины ОГСЭ 04 «Физическая культура»

Приложение II.2.5. Примерная рабочая программа учебной дисциплины ОГСЭ 05 «Психология общения»

Приложение II.2.6. Примерная рабочая программа учебной дисциплины ОГСЭ 06 «Русский язык и культура речи»

Приложение II.2.7. Примерная рабочая программа учебной дисциплины ОГСЭ 07 «Основы социологии и политологии»

Приложение II.2.8. Примерная рабочая программа учебной дисциплины ЕН 01 «Математика»

Приложение II.2.9. Примерная рабочая программа учебной дисциплины ЕН 02 «Экологические основы природопользования»

Приложение II.2.10. Примерная рабочая программа учебной дисциплины ОП 01 «Экономика организации»

Приложение II.2.11. Примерная рабочая программа учебной дисциплины ОП 02 «Финансы, денежное обращение и кредит»

Приложение II.2.12. Примерная рабочая программа учебной дисциплины ОП 03 «Налоги и налогообложение»

Приложение II.2.13. Примерная рабочая программа учебной дисциплины ОП 04 «Основы бухгалтерского учета»

Приложение II.2.14. Примерная рабочая программа учебной дисциплины ОП 05 «Аудит»

Приложение II.2.15. Примерная рабочая программа учебной дисциплины ОП 06 «Документационное обеспечение управления»

Приложение II.2.16. Примерная рабочая программа учебной дисциплины ОП 07 «Анализ финансово-хозяйственной деятельности»

Приложение II.2.17. Примерная рабочая программа учебной дисциплины ОП 08 «Основы предпринимательской деятельности»

Приложение II.2.18. Примерная рабочая программа учебной дисциплины ОП 09 «Информационные технологии в профессиональной деятельности / Адаптивные информационные технологии в профессиональной деятельности»

Приложение II.2.19. Примерная рабочая программа учебной дисциплины ОП 10 «Безопасность жизнедеятельности»

Приложение Ш.1. Фонды примерных оценочных средств для проведения Государственной итоговой аттестации выпускников по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям). Квалификация выпускника: Бухгалтер

Приложение III.2. Фонды примерных оценочных средств для проведения Государственной итоговой аттестации выпускников по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям). Квалификация выпускника: Бухгалтер, специалист по налогообложению

1.1. Настоящая примерная основная образовательная программа специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям) (далее ПООП СПО, примерная программа) разработана на основе федерального государственного образовательного стандарта среднего профессионального образования (ФГОС СПО) по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденного Приказом Министерства образования и науки Российской Федерации от 05.02.2018 г. № 69.

ПООП СПО определяет рекомендованный объем и содержание среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), планируемые результаты освоения образовательной программы, примерные условия образовательной деятельности.

ПООП СПО разработана для реализации образовательной программы на базе среднего общего образования.

Образовательная программа, реализуемая на базе основного общего образования, разрабатывается образовательной организацией на основе требований федерального государственного образовательного стандарта среднего общего образования и ФГОС СПО с учетом получаемой специальности и настоящей ПООП СПО.

1.2. Нормативные основания для разработки ПООП СПО:

- Федеральный закон от 29 декабря 2012 г. N 273-ФЗ «Об образовании в Российской Федерации»;

- Приказ Минобрнауки России от 28 мая 2014 г. N 594 «Об утверждении Порядка разработки примерных основных образовательных программ, проведения их экспертизы и ведения реестра примерных основных образовательных программ»;

- Приказ Минобрнауки России от 05.02.2018 N 69 «Об утверждении федерального государственного образовательного стандарта среднего профессионального образования по профессии код, наименование» (зарегистрирован Министерством юстиции Российской Федерации 26 февраля 2018 г., регистрационный N 50137);

- Приказ Минобрнауки России от 14 июня 2013 г. N 464 «Об утверждении Порядка организации и осуществления образовательной деятельности по образовательным программам среднего профессионального образования» (зарегистрирован Министерством юстиции Российской Федерации 30 июля 2013 г., регистрационный N 29200) (далее – Порядок организации образовательной деятельности);

- Приказ Минобрнауки России от 16 августа 2013 г. N 968 «Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования» (зарегистрирован Министерством юстиции Российской Федерации 1 ноября 2013 г., регистрационный N 30306);

- Приказ Минобрнауки России от 18 апреля 2013 г. N 291 «Об утверждении Положения о практике обучающихся, осваивающих основные профессиональные образовательные программы среднего профессионального образования» (зарегистрирован Министерством юстиции Российской Федерации 14 июня 2013 г., регистрационный N 28785);

- Профессиональный стандарт «Бухгалтер», утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22 декабря 2014 г. N 1061н (зарегистрирован Министерством юстиции Российской Федерации 23 января 2015 г., регистрационный N 35697);

- Профессиональный стандарт «Специалист по внутреннему контролю (внутренний контролер)», утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22 апреля 2015 г. N 236н (зарегистрирован Министерством юстиции Российской Федерации 13 мая 2015 г., регистрационный N 37271);

- Профессиональный стандарт «Аудитор», утвержден приказом Министерства труда и социальной защиты Российской Федерации от 19 октября 2015 г. N 728н (зарегистрирован Министерством юстиции Российской Федерации 23 ноября 2015 г., регистрационный N 39802).

1.3. Перечень сокращений, используемых в тексте ПООП:

ФГОС СПО – Федеральный государственный образовательный стандарт среднего профессионального образования;

ПООП – примерная основная образовательная программа;

МДК – междисциплинарный курс;

ПМ – профессиональный модуль;

ОК – общие компетенции;

ПК – профессиональные компетенции;

Цикл ОГСЭ - Общий гуманитарный и социально-экономический цикл;

Цикл ЕН- Математический и общий естественнонаучный цикл.

Квалификации, присваиваемые выпускникам образовательной программы: Бухгалтер.

Формы получения образования: допускается только в профессиональной образовательной организации или образовательной организации высшего образования.

Формы обучения: очная.

Образовательная программа с присвоением квалификации:

Бухгалтер.

Объем образовательной программы, реализуемой на базе среднего общего образования: 2952 академических часа.

Срок получения образования по образовательной программе, реализуемой на базе среднего общего образования: 1 год 10 месяцев.

Объем и сроки получения среднего профессионального образования на базе основного общего образования с одновременным получением среднего общего образования: 4464 часа.

Сроки получения среднего профессионального образования по образовательной программе, реализуемой на базе основного общего образования с одновременным получением среднего общего образования 2 года 10 месяцев.

Квалификации, присваиваемые выпускникам образовательной программы:

Бухгалтер, специалист по налогообложению.

Формы получения образования: допускается только в профессиональной образовательной организации или образовательной организации высшего образования.

Формы обучения: очная.

Образовательная программа с присвоением квалификации:

Бухгалтер, специалист по налогообложению.

Объем образовательной программы, реализуемой на базе среднего общего образования: 4464 академических часа.

Срок получения образования по образовательной программе, реализуемой на базе среднего общего образования: 2 года 10 месяцев.

Объем и сроки получения среднего профессионального образования на базе основного общего образования с одновременным получением среднего общего образования: 5904 часа.

Сроки получения среднего профессионального образования по образовательной программе, реализуемой на базе основного общего образования с одновременным получением среднего общего образования 3 года 10 месяцев.

3.1. Область профессиональной деятельности выпускников[1]:08 Финансы и экономика.

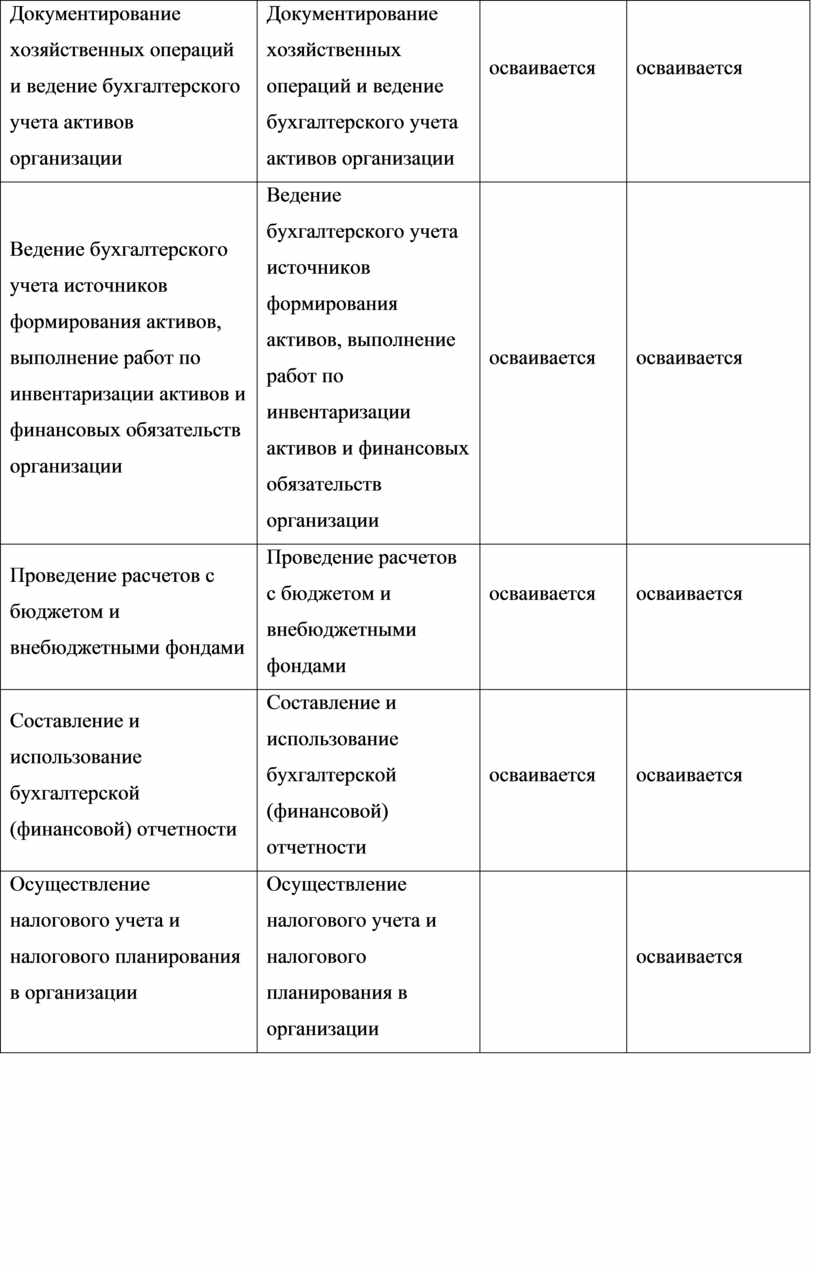

3.2. Соответствие профессиональных модулей присваиваемым квалификациям

|

Наименование основных видов деятельности |

Наименование профессиональных модулей |

Квалификации |

|

|

Бухгалтер |

Бухгалтер, специалист по налогообложению |

||

|

Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

осваивается

|

осваивается

|

|

Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

осваивается |

осваивается |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

осваивается

|

осваивается

|

|

Составление и использование бухгалтерской (финансовой) отчетности |

Составление и использование бухгалтерской (финансовой) отчетности |

осваивается |

осваивается |

|

Осуществление налогового учета и налогового планирования в организации |

Осуществление налогового учета и налогового планирования в организации |

|

осваивается |

|

Код компетенции |

Формулировка компетенции |

Знания, умения |

|

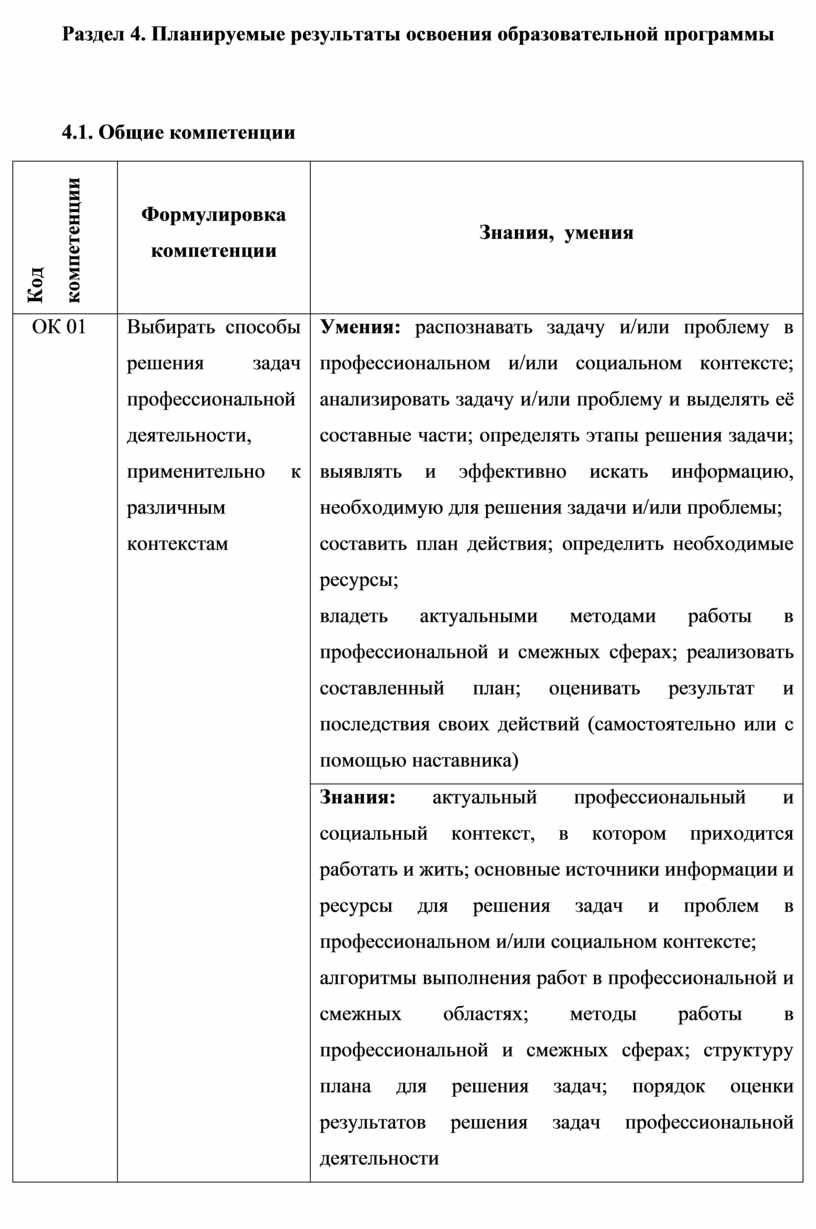

ОК 01 |

Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам |

Умения: распознавать задачу и/или проблему в профессиональном и/или социальном контексте; анализировать задачу и/или проблему и выделять её составные части; определять этапы решения задачи; выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; составить план действия; определить необходимые ресурсы; владеть актуальными методами работы в профессиональной и смежных сферах; реализовать составленный план; оценивать результат и последствия своих действий (самостоятельно или с помощью наставника) |

|

Знания: актуальный профессиональный и социальный контекст, в котором приходится работать и жить; основные источники информации и ресурсы для решения задач и проблем в профессиональном и/или социальном контексте; алгоритмы выполнения работ в профессиональной и смежных областях; методы работы в профессиональной и смежных сферах; структуру плана для решения задач; порядок оценки результатов решения задач профессиональной деятельности |

||

|

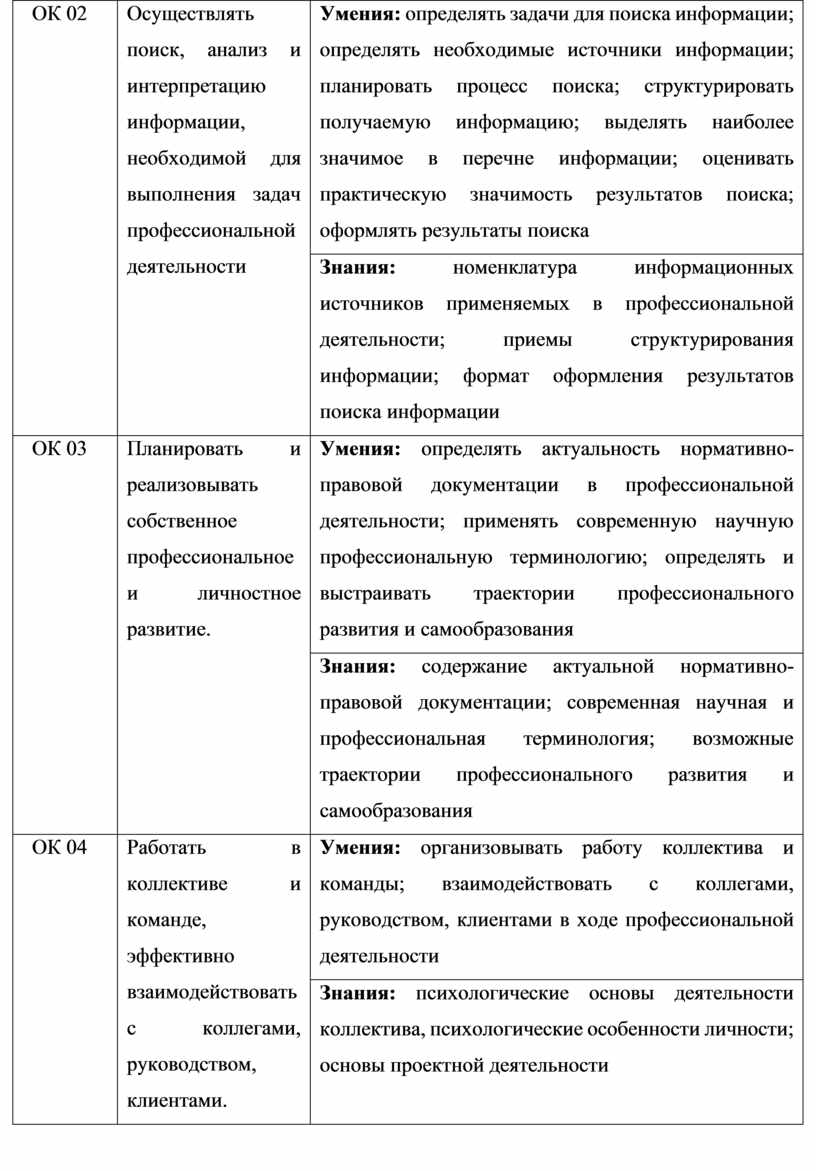

ОК 02 |

Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности |

Умения: определять задачи для поиска информации; определять необходимые источники информации; планировать процесс поиска; структурировать получаемую информацию; выделять наиболее значимое в перечне информации; оценивать практическую значимость результатов поиска; оформлять результаты поиска |

|

Знания: номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации; формат оформления результатов поиска информации |

||

|

ОК 03 |

Планировать и реализовывать собственное профессиональное и личностное развитие. |

Умения: определять актуальность нормативно-правовой документации в профессиональной деятельности; применять современную научную профессиональную терминологию; определять и выстраивать траектории профессионального развития и самообразования |

|

Знания: содержание актуальной нормативно-правовой документации; современная научная и профессиональная терминология; возможные траектории профессионального развития и самообразования |

||

|

ОК 04 |

Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. |

Умения: организовывать работу коллектива и команды; взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности |

|

Знания: психологические основы деятельности коллектива, психологические особенности личности; основы проектной деятельности |

||

|

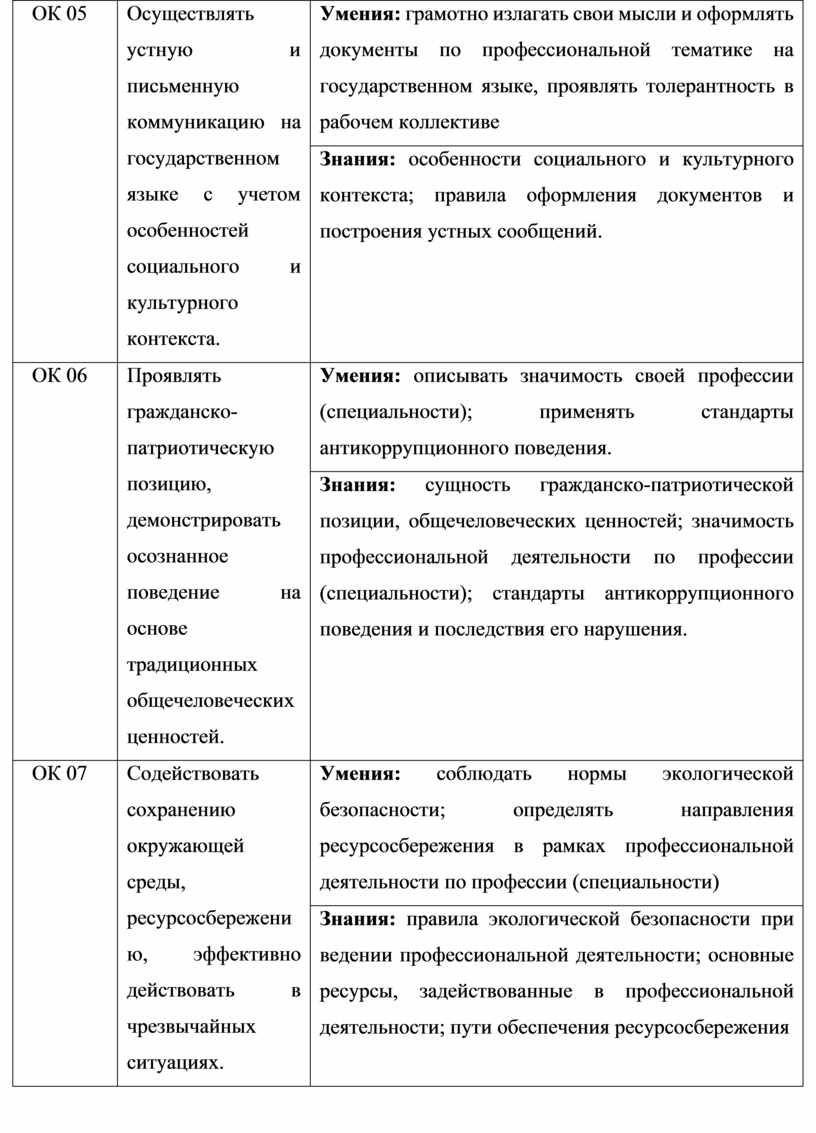

ОК 05 |

Осуществлять устную и письменную коммуникацию на государственном языке с учетом особенностей социального и культурного контекста. |

Умения: грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе |

|

Знания: особенности социального и культурного контекста; правила оформления документов и построения устных сообщений. |

||

|

ОК 06 |

Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей. |

Умения: описывать значимость своей профессии (специальности); применять стандарты антикоррупционного поведения. |

|

Знания: сущность гражданско-патриотической позиции, общечеловеческих ценностей; значимость профессиональной деятельности по профессии (специальности); стандарты антикоррупционного поведения и последствия его нарушения. |

||

|

ОК 07 |

Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях. |

Умения: соблюдать нормы экологической безопасности; определять направления ресурсосбережения в рамках профессиональной деятельности по профессии (специальности) |

|

Знания: правила экологической безопасности при ведении профессиональной деятельности; основные ресурсы, задействованные в профессиональной деятельности; пути обеспечения ресурсосбережения |

||

|

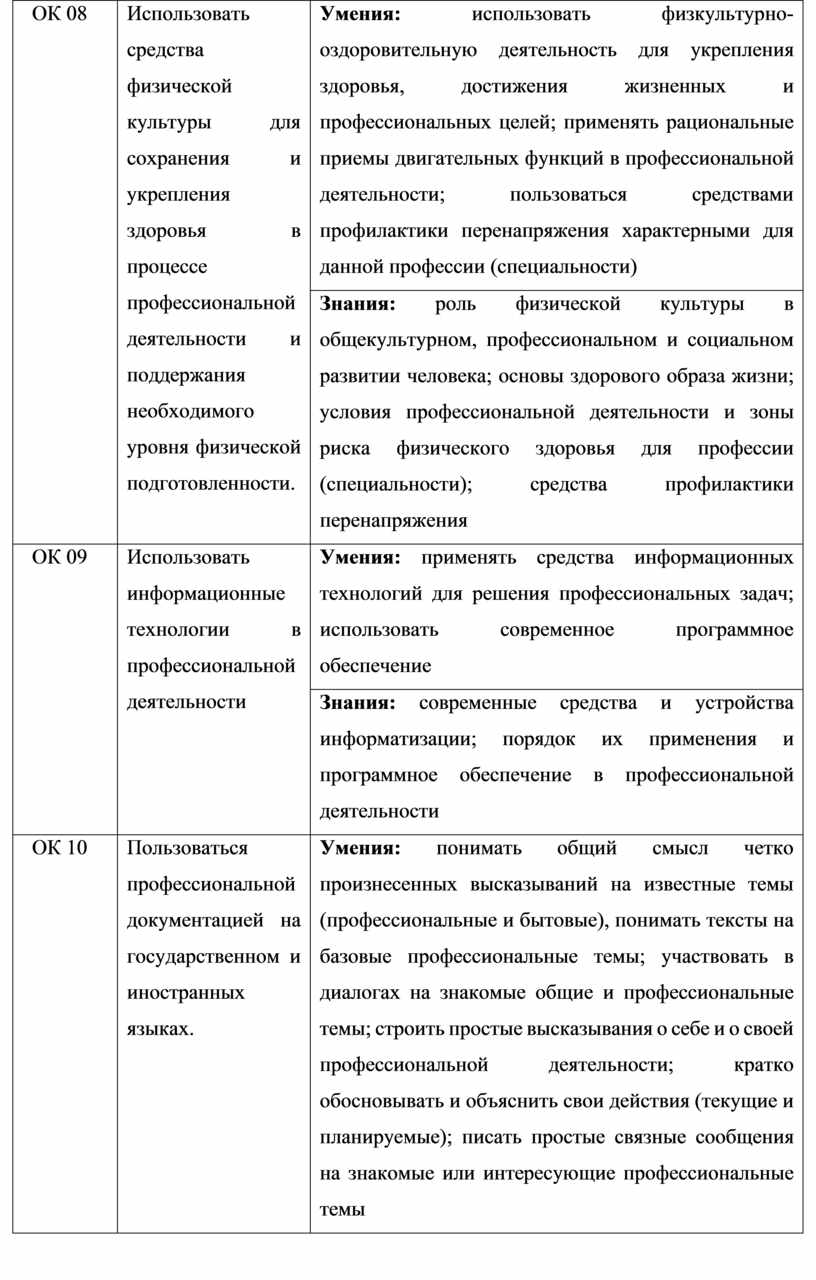

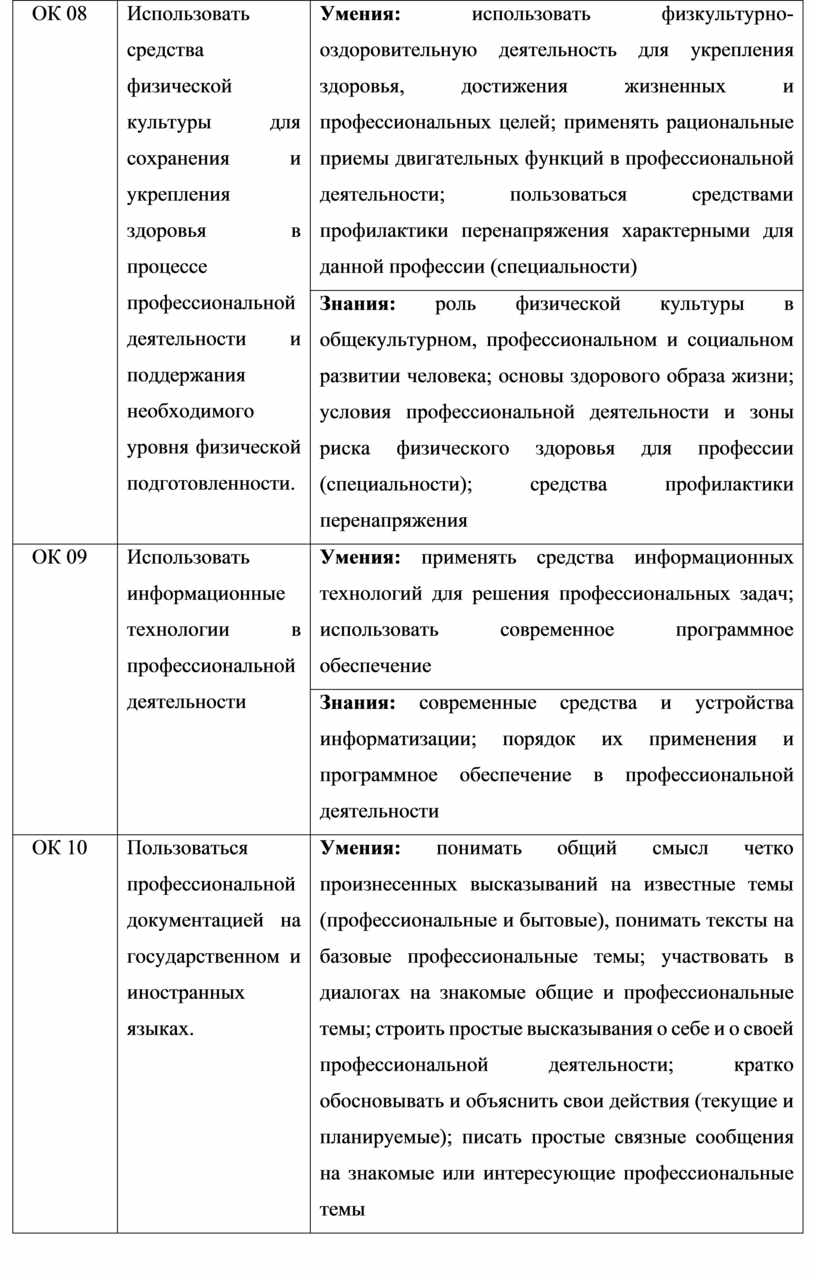

ОК 08 |

Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности. |

Умения: использовать физкультурно-оздоровительную деятельность для укрепления здоровья, достижения жизненных и профессиональных целей; применять рациональные приемы двигательных функций в профессиональной деятельности; пользоваться средствами профилактики перенапряжения характерными для данной профессии (специальности) |

|

Знания: роль физической культуры в общекультурном, профессиональном и социальном развитии человека; основы здорового образа жизни; условия профессиональной деятельности и зоны риска физического здоровья для профессии (специальности); средства профилактики перенапряжения |

||

|

ОК 09 |

Использовать информационные технологии в профессиональной деятельности |

Умения: применять средства информационных технологий для решения профессиональных задач; использовать современное программное обеспечение |

|

Знания: современные средства и устройства информатизации; порядок их применения и программное обеспечение в профессиональной деятельности |

||

|

ОК 10 |

Пользоваться профессиональной документацией на государственном и иностранных языках. |

Умения: понимать общий смысл четко произнесенных высказываний на известные темы (профессиональные и бытовые), понимать тексты на базовые профессиональные темы; участвовать в диалогах на знакомые общие и профессиональные темы; строить простые высказывания о себе и о своей профессиональной деятельности; кратко обосновывать и объяснить свои действия (текущие и планируемые); писать простые связные сообщения на знакомые или интересующие профессиональные темы |

|

Знания: правила построения простых и сложных предложений на профессиональные темы; основные общеупотребительные глаголы (бытовая и профессиональная лексика); лексический минимум, относящийся к описанию предметов, средств и процессов профессиональной деятельности; особенности произношения; правила чтения текстов профессиональной направленности |

||

|

ОК 11 |

Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

|

Умения: выявлять достоинства и недостатки коммерческой идеи; презентовать идеи открытия собственного дела в профессиональной деятельности; оформлять бизнес-план; рассчитывать размеры выплат по процентным ставкам кредитования; определять инвестиционную привлекательность коммерческих идей в рамках профессиональной деятельности; презентовать бизнес-идею; определять источники финансирования |

|

Знания: основы предпринимательской деятельности; основы финансовой грамотности; правила разработки бизнес-планов; порядок выстраивания презентации; кредитные банковские продукты |

4.2.1. Профессиональные компетенции (квалификация бухгалтер)

|

Основные виды деятельности |

Код и наименование компетенции |

Показатели освоения компетенции |

|

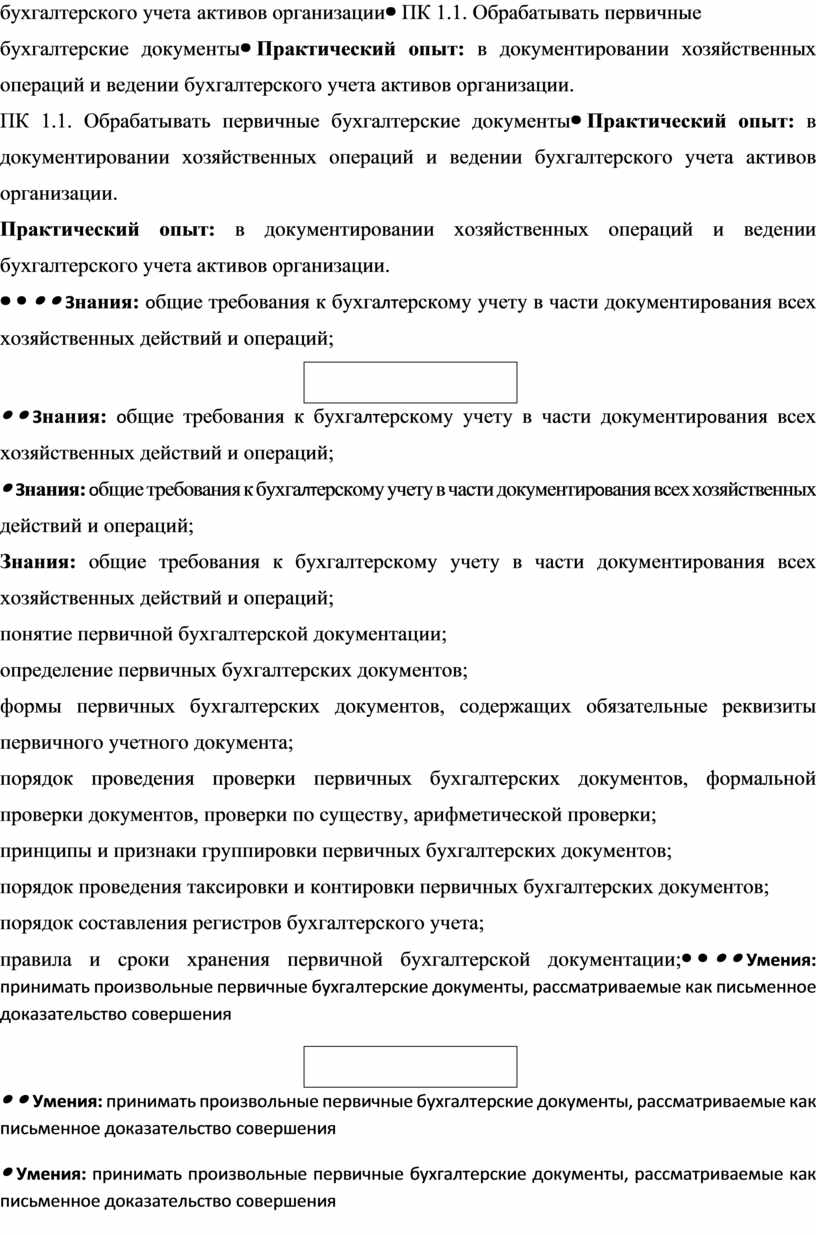

ВД 1. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

ПК 1.1. Обрабатывать первичные бухгалтерские документы |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации.

|

|

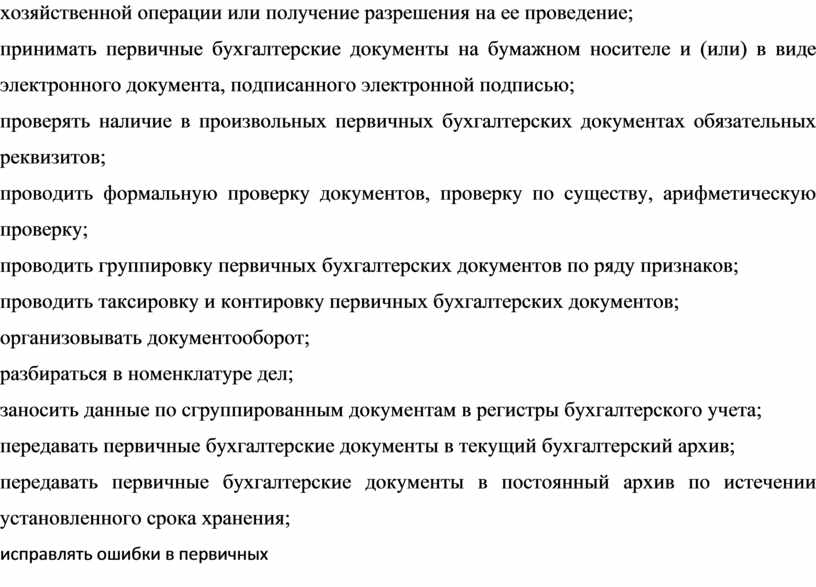

Знания: общие требования к бухгалтерскому учету в части документирования всех хозяйственных действий и операций; понятие первичной бухгалтерской документации; определение первичных бухгалтерских документов; формы первичных бухгалтерских документов, содержащих обязательные реквизиты первичного учетного документа; порядок проведения проверки первичных бухгалтерских документов, формальной проверки документов, проверки по существу, арифметической проверки; принципы и признаки группировки первичных бухгалтерских документов; порядок проведения таксировки и контировки первичных бухгалтерских документов; порядок составления регистров бухгалтерского учета; правила и сроки хранения первичной бухгалтерской документации; |

||

|

Умения: принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение; принимать первичные бухгалтерские документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью; проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; проводить формальную проверку документов, проверку по существу, арифметическую проверку; проводить группировку первичных бухгалтерских документов по ряду признаков; проводить таксировку и контировку первичных бухгалтерских документов; организовывать документооборот; разбираться в номенклатуре дел; заносить данные по сгруппированным документам в регистры бухгалтерского учета; передавать первичные бухгалтерские документы в текущий бухгалтерский архив; передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения; исправлять ошибки в первичных бухгалтерских документах; |

||

|

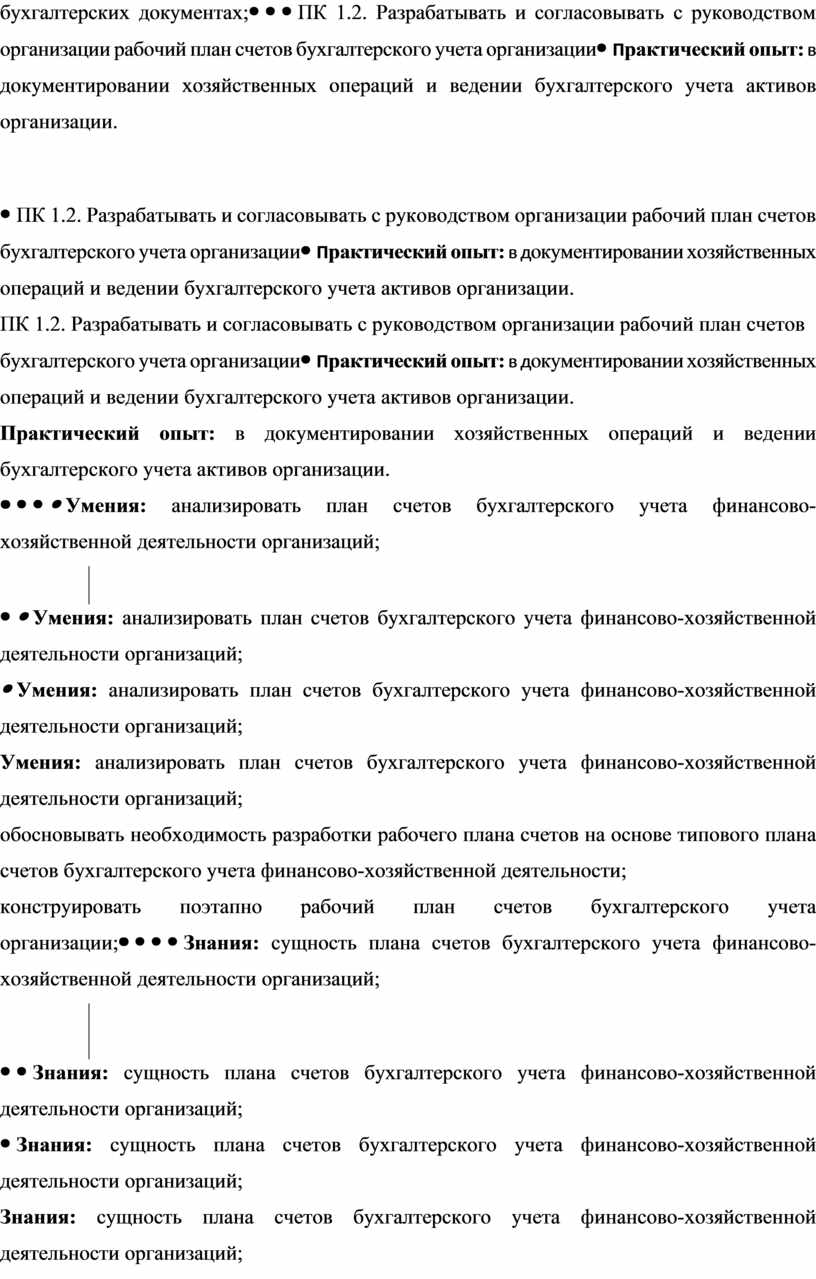

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации.

|

|

Умения: анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; конструировать поэтапно рабочий план счетов бухгалтерского учета организации; |

||

|

Знания: сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; инструкцию по применению плана счетов бухгалтерского учета; принципы и цели разработки рабочего плана счетов бухгалтерского учета организации; классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре; два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета; |

||

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации. |

|

|

Умения: проводить учет кассовых операций, денежных документов и переводов в пути; проводить учет денежных средств на расчетных и специальных счетах; учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; оформлять денежные и кассовые документы; заполнять кассовую книгу и отчет кассира в бухгалтерию. |

||

|

Знания: учет кассовых операций, денежных документов и переводов в пути; учет денежных средств на расчетных и специальных счетах; особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; порядок оформления денежных и кассовых документов, заполнения кассовой книги; правила заполнения отчета кассира в бухгалтерию; |

||

|

ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации.

|

|

|

Умения: проводить учет основных средств; проводить учет нематериальных активов; проводить учет долгосрочных инвестиций; проводить учет финансовых вложений и ценных бумаг; проводить учет материально-производственных запасов; проводить учет затрат на производство и калькулирование себестоимости; проводить учет готовой продукции и ее реализации; проводить учет текущих операций и расчетов; проводить учет труда и заработной платы; проводить учет финансовых результатов и использования прибыли; проводить учет собственного капитала; проводить учет кредитов и займов. |

||

|

Знания: понятие и классификацию основных средств; оценку и переоценку основных средств; учет поступления основных средств; учет выбытия и аренды основных средств; учет амортизации основных средств; особенности учета арендованных и сданных в аренду основных средств; понятие и классификацию нематериальных активов; учет поступления и выбытия нематериальных активов; амортизацию нематериальных активов; учет долгосрочных инвестиций; учет финансовых вложений и ценных бумаг; учет материально-производственных запасов: понятие, классификацию и оценку материально-производственных запасов; документальное оформление поступления и расхода материально-производственных запасов учет материалов на складе и в бухгалтерии; синтетический учет движения материалов; учет транспортно-заготовительных расходов; учет затрат на производство и калькулирование себестоимости: систему учета производственных затрат и их классификацию; сводный учет затрат на производство, обслуживание производства и управление; особенности учета и распределения затрат вспомогательных производств; учет потерь и непроизводственных расходов; учет и оценку незавершенного производства; калькуляцию себестоимости продукции характеристику готовой продукции, оценку и синтетический учет; технологию реализации готовой продукции (работ, услуг); учет выручки от реализации продукции (работ, услуг); учет расходов по реализации продукции, выполнению работ и оказанию услуг; учет дебиторской и кредиторской задолженности и формы расчетов; учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами. |

||

|

ВД 2. Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

Умения: рассчитывать заработную плату сотрудников; определять сумму удержаний из заработной платы сотрудников; определять финансовые результаты деятельности организации по основным видам деятельности; определять финансовые результаты деятельности организации по прочим видам деятельности; проводить учет нераспределенной прибыли; проводить учет собственного капитала; проводить учет уставного капитала; проводить учет резервного капитала и целевого финансирования; проводить учет кредитов и займов; |

||

|

Знания: учет труда и его оплаты; учет удержаний из заработной платы работников; учет финансовых результатов и использования прибыли; учет финансовых результатов по обычным видам деятельности; учет финансовых результатов по прочим видам деятельности; учет нераспределенной прибыли; учет собственного капитала: учет уставного капитала; учет резервного капитала и целевого финансирования; учет кредитов и займов; |

||

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: определять цели и периодичность проведения инвентаризации; руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов; пользоваться специальной терминологией при проведении инвентаризации активов; давать характеристику активов организации; |

||

|

Знания: нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств; основные понятия инвентаризации активов; характеристику объектов, подлежащих инвентаризации; цели и периодичность проведения инвентаризации имущества; задачи и состав инвентаризационной комиссии; процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации; перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

|

||

|

ПК 2.3.Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; составлять инвентаризационные описи; проводить физический подсчет активов; |

||

|

Знания: приемы физического подсчета активов; порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию; порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках; |

||

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения; |

||

|

Знания: формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; |

||

|

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации;

|

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках; проводить выверку финансовых обязательств; участвовать в инвентаризации дебиторской и кредиторской задолженности организации; проводить инвентаризацию расчетов; определять реальное состояние расчетов; выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98); |

||

|

Знания: порядок инвентаризации дебиторской и кредиторской задолженности организации; порядок инвентаризации расчетов; технологию определения реального состояния расчетов; порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; порядок инвентаризации недостач и потерь от порчи ценностей; порядок ведения бухгалтерского учета источников формирования имущества; порядок выполнения работ по инвентаризации активов и обязательств; |

||

|

ПК 2.6. Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов;

|

Практический опыт: выполнении контрольных процедур и их документировании; |

|

|

Умения: проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

||

|

Знания: методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

||

|

ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

Практический опыт: в выполнении контрольных процедур и их документировании; в подготовке оформления завершающих материалов по результатам внутреннего контроля. |

|

|

Умения: составлять акт по результатам инвентаризации; составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета; выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля. |

||

|

Знания: порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; процедуру составления акта по результатам инвентаризации.

|

||

|

ВД 3. Проведение расчетов с бюджетом и внебюджетными фондами: |

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней;

|

Практический опыт: в проведении расчетов с бюджетом и внебюджетными фондами. |

|

Умения: определять виды и порядок налогообложения; ориентироваться в системе налогов Российской Федерации; выделять элементы налогообложения; определять источники уплаты налогов, сборов, пошлин; оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; организовывать аналитический учет по счету 68 "Расчеты по налогам и сборам"; |

||

|

Знания: виды и порядок налогообложения; систему налогов Российской Федерации; элементы налогообложения; источники уплаты налогов, сборов, пошлин; оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; аналитический учет по счету 68 "Расчеты по налогам и сборам"; |

||

|

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям;

|

Практический опыт: в проведении расчетов с бюджетом и внебюджетными фондами. |

|

|

Умения: заполнять платежные поручения по перечислению налогов и сборов; выбирать для платежных поручений по видам налогов соответствующие реквизиты; выбирать коды бюджетной классификации для определенных налогов, штрафов и пени; пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин; |

||

|

Знания: порядок заполнения платежных поручений по перечислению налогов и сборов; правила заполнения данных статуса плательщика, идентификационный номер налогоплательщика (далее - ИНН) получателя, код причины постановки на учет (далее - КПП) получателя, наименования налоговой инспекции, код бюджетной классификации (далее - КБК), общероссийский классификатор объектов административно-территориального деления (далее - ОКАТО), основания платежа, налогового периода, номера документа, даты документа, типа платежа; коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени; образец заполнения платежных поручений по перечислению налогов, сборов и пошлин; |

||

|

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы;

|

Практический опыт: в проведении расчетов с бюджетом и внебюджетными фондами. |

|

|

Умения: проводить учет расчетов по социальному страхованию и обеспечению; определять объекты налогообложения для исчисления, отчеты по страховым взносам в ФНС России и государственные внебюджетные фонды; применять порядок и соблюдать сроки исчисления по страховым взносам в государственные внебюджетные фонды; применять особенности зачисления сумм по страховым взносам в ФНС России и в государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; оформлять бухгалтерскими проводками начисление и перечисление сумм по страховым взносам в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; осуществлять аналитический учет по счету 69 "Расчеты по социальному страхованию"; проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; использовать средства внебюджетных фондов по направлениям, определенным законодательством; |

||

|

Знания: учет расчетов по социальному страхованию и обеспечению; аналитический учет по счету 69 "Расчеты по социальному страхованию"; сущность и структуру страховых взносов в Федеральную налоговую службу (далее - ФНС России) и государственные внебюджетные фонды; объекты налогообложения для исчисления страховых взносов в государственные внебюджетные фонды; порядок и сроки исчисления страховых взносов в ФНС России и государственные внебюджетные фонды; порядок и сроки представления отчетности в системе ФНС России и внебюджетного фонда; |

||

|

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям. |

Практический опыт: в проведении расчетов с бюджетом и внебюджетными фондами. |

|

|

Умения: осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты; оформлять платежные поручения по штрафам и пеням внебюджетных фондов; пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; заполнять данные статуса плательщика, ИНН получателя, КПП получателя, наименование налоговой инспекции, КБК, ОКАТО, основания платежа, страхового периода, номера документа, даты документа |

||

|

Знания: особенности зачисления сумм страховых взносов в государственные внебюджетные фонды; оформление бухгалтерскими проводками начисления и перечисления сумм страховых взносов в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; использование средств внебюджетных фондов; процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка. |

||

|

ВД 4. Составление и использование бухгалтерской (финансовой) отчетности: |

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период;

|

Практический опыт: в участии в счетной проверке бухгалтерской отчетности; |

|

Умения: использовать методы финансового анализа информации, содержащейся в бухгалтерской (финансовой) отчетности, устанавливать причинно-следственные связи изменений, произошедших за отчетный период, оценивать потенциальные риски и возможности экономического субъекта в обозримом будущем, определять источники, содержащие наиболее полную и достоверную информацию о работе объекта внутреннего контроля; |

||

|

Знания: законодательство Российской Федерации о бухгалтерском учете, о налогах и сборах, консолидированной финансовой отчетности, аудиторской деятельности, архивном деле, в области социального и медицинского страхования, пенсионного обеспечения; гражданское, таможенное, трудовое, валютное, бюджетное законодательство Российской Федерации, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности; определение бухгалтерской отчетности как информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период; теоретические основы внутреннего контроля совершаемых фактов хозяйственной жизни и составления бухгалтерской (финансовой) отчетности; механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; методы обобщения информации о хозяйственных операциях организации за отчетный период; порядок составления шахматной таблицы и оборотно-сальдовой ведомости; методы определения результатов хозяйственной деятельности за отчетный период; |

||

|

ПК 4.2. Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки;

|

Практический опыт: в составлении бухгалтерской (финансовой) отчетности по Международным стандартам финансовой отчетности; в участии в счетной проверке бухгалтерской отчетности. |

|

|

Умения: отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; определять результаты хозяйственной деятельности за отчетный период; закрывать бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки; устанавливать идентичность показателей бухгалтерских отчетов; осваивать новые формы бухгалтерской отчетности; адаптировать бухгалтерскую (финансовую) отчетность Российской Федерации к Международным стандартам финансовой отчетности. |

||

|

Знания: требования к бухгалтерской отчетности организации; состав и содержание форм бухгалтерской отчетности; бухгалтерский баланс, отчет о финансовых результатах как основные формы бухгалтерской отчетности; методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; процедуру составления приложений к бухгалтерскому балансу и отчету о финансовых результатах; порядок отражения изменений в учетной политике в целях бухгалтерского учета; порядок организации получения аудиторского заключения в случае необходимости; сроки представления бухгалтерской отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций; международные стандарты финансовой отчетности (МСФО) и Директивы Европейского Сообщества о консолидированной отчетности. |

||

|

ПК 4.3. Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки;

|

Практический опыт: в применении налоговых льгот; в разработке учетной политики в целях налогообложения; в составлении налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и форм статистической отчетности, входящих в бухгалтерскую отчетность, в установленные законодательством сроки; |

|

|

Умения: выбирать генеральную совокупность из регистров учетных и отчетных данных, применять при ее обработке наиболее рациональные способы выборки, формировать выборку, к которой будут применяться контрольные и аналитические процедуры; анализировать налоговое законодательство, типичные ошибки налогоплательщиков, практику применения законодательства налоговыми органами, арбитражными судами; |

||

|

||

|

ПК 4.4. Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности;

|

Практический опыт: в составлении бухгалтерской отчетности и использовании ее для анализа финансового состояния организации; |

|

|

Умения: применять методы внутреннего контроля (интервью, пересчет, обследование, аналитические процедуры, выборка); выявлять и оценивать риски объекта внутреннего контроля и риски собственных ошибок; оценивать соответствие производимых хозяйственных операций и эффективность использования активов правовой и нормативной базе; |

||

|

Знания: методы финансового анализа; виды и приемы финансового анализа; процедуры анализа бухгалтерского баланса: порядок общей оценки структуры активов и источников их формирования по показателям баланса; порядок определения результатов общей оценки структуры активов и их источников по показателям баланса; процедуры анализа ликвидности бухгалтерского баланса; порядок расчета финансовых коэффициентов для оценки платежеспособности; состав критериев оценки несостоятельности (банкротства) организации; процедуры анализа показателей финансовой устойчивости; процедуры анализа отчета о финансовых результатах; |

||

|

ПК 4.5. Принимать участие в составлении бизнес-плана;

|

Практический опыт: в анализе информации о финансовом положении организации, ее платежеспособности и доходности; |

|

|

Умения: составлять прогнозные сметы и бюджеты, платежные календари, кассовые планы, обеспечивать составление финансовой части бизнес-планов, расчетов по привлечению кредитов и займов, проспектов эмиссий ценных бумаг экономического субъекта; вырабатывать сбалансированные решения по корректировке стратегии и тактики в области финансовой политики экономического субъекта, вносить соответствующие изменения в финансовые планы (сметы, бюджеты, бизнес-планы); |

||

|

Знания: принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла. |

||

|

ПК 4.6. Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков;

|

Практический опыт: в анализе информации о финансовом положении организации, ее платежеспособности и доходности; |

|

|

Умения: определять объем работ по финансовому анализу, потребность в трудовых, финансовых и материально-технических ресурсах; определять источники информации для проведения анализа финансового состояния экономического субъекта; планировать программы и сроки проведения финансового анализа экономического субъекта и осуществлять контроль их соблюдения, определять состав и формат аналитических отчетов; распределять объем работ по проведению финансового анализа между работниками (группами работников); проверять качество аналитической информации, полученной в процессе проведения финансового анализа, и выполнять процедуры по ее обобщению; формировать аналитические отчеты и представлять их заинтересованным пользователям; координировать взаимодействие работников экономического субъекта в процессе проведения финансового анализа; оценивать и анализировать финансовый потенциал, ликвидность и платежеспособность, финансовую устойчивость, прибыльность и рентабельность, инвестиционную привлекательность экономического субъекта; формировать обоснованные выводы по результатам информации, полученной в процессе проведения финансового анализа экономического субъекта; разрабатывать финансовые программы развития экономического субъекта, инвестиционную, кредитную и валютную политику экономического субъекта; применять результаты финансового анализа экономического субъекта для целей бюджетирования и управления денежными потоками;

|

||

|

Знания: процедуры анализа уровня и динамики финансовых результатов по показателям отчетности; процедуры анализа влияния факторов на прибыль; |

||

|

ПК 4.7. Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков.

|

Практический опыт: в участии в счетной проверке бухгалтерской отчетности; |

|

|

Умения: формировать информационную базу, отражающую ход устранения выявленных контрольными процедурами недостатков; |

||

|

Знания: основы финансового менеджмента, методические документы по финансовому анализу, методические документы по бюджетированию и управлению денежными потоками; |

4.2.2. Профессиональные компетенции (квалификация бухгалтер, специалист по налогообложению)

|

Основные виды деятельности |

Код и наименование компетенции |

Показатели освоения компетенции |

|

ВД 1. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

ПК 1.1. Обрабатывать первичные бухгалтерские документы |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации. |

|

Знания: общие требования к бухгалтерскому учету в части документирования всех хозяйственных действий и операций; понятие первичной бухгалтерской документации; определение первичных бухгалтерских документов; формы первичных бухгалтерских документов, содержащих обязательные реквизиты первичного учетного документа; порядок проведения проверки первичных бухгалтерских документов, формальной проверки документов, проверки по существу, арифметической проверки; принципы и признаки группировки первичных бухгалтерских документов; порядок проведения таксировки и контировки первичных бухгалтерских документов; порядок составления регистров бухгалтерского учета; правила и сроки хранения первичной бухгалтерской документации; |

||

|

Умения: принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение; принимать первичные бухгалтерские документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью; проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; проводить формальную проверку документов, проверку по существу, арифметическую проверку; проводить группировку первичных бухгалтерских документов по ряду признаков; проводить таксировку и контировку первичных бухгалтерских документов; организовывать документооборот; разбираться в номенклатуре дел; заносить данные по сгруппированным документам в регистры бухгалтерского учета; передавать первичные бухгалтерские документы в текущий бухгалтерский архив; передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения; исправлять ошибки в первичных бухгалтерских документах; |

||

|

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации. |

|

Умения: анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; конструировать поэтапно рабочий план счетов бухгалтерского учета организации; |

||

|

Знания: сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; инструкцию по применению плана счетов бухгалтерского учета; принципы и цели разработки рабочего плана счетов бухгалтерского учета организации; классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре; два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета; |

||

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации. |

|

|

Умения: проводить учет кассовых операций, денежных документов и переводов в пути; проводить учет денежных средств на расчетных и специальных счетах; учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; оформлять денежные и кассовые документы; заполнять кассовую книгу и отчет кассира в бухгалтерию |

||

|

Знания: учет кассовых операций, денежных документов и переводов в пути; учет денежных средств на расчетных и специальных счетах; особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; порядок оформления денежных и кассовых документов, заполнения кассовой книги; правила заполнения отчета кассира в бухгалтерию; |

||

|

ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета |

Практический опыт: в документировании хозяйственных операций и ведении бухгалтерского учета активов организации.

|

|

|

Умения: проводить учет основных средств; проводить учет нематериальных активов; проводить учет долгосрочных инвестиций; проводить учет финансовых вложений и ценных бумаг; проводить учет материально-производственных запасов; проводить учет затрат на производство и калькулирование себестоимости; проводить учет готовой продукции и ее реализации; проводить учет текущих операций и расчетов; проводить учет труда и заработной платы; проводить учет финансовых результатов и использования прибыли; проводить учет собственного капитала; проводить учет кредитов и займов. |

||

|

Знания: понятие и классификацию основных средств; оценку и переоценку основных средств; учет поступления основных средств; учет выбытия и аренды основных средств; учет амортизации основных средств; особенности учета арендованных и сданных в аренду основных средств; понятие и классификацию нематериальных активов; учет поступления и выбытия нематериальных активов; амортизацию нематериальных активов; учет долгосрочных инвестиций; учет финансовых вложений и ценных бумаг; учет материально-производственных запасов: понятие, классификацию и оценку материально-производственных запасов; документальное оформление поступления и расхода материально-производственных запасов учет материалов на складе и в бухгалтерии; синтетический учет движения материалов; учет транспортно-заготовительных расходов; учет затрат на производство и калькулирование себестоимости: систему учета производственных затрат и их классификацию; сводный учет затрат на производство, обслуживание производства и управление; особенности учета и распределения затрат вспомогательных производств; учет потерь и непроизводственных расходов; учет и оценку незавершенного производства; калькуляцию себестоимости продукции характеристику готовой продукции, оценку и синтетический учет; технологию реализации готовой продукции (работ, услуг); учет выручки от реализации продукции (работ, услуг); учет расходов по реализации продукции, выполнению работ и оказанию услуг; учет дебиторской и кредиторской задолженности и формы расчетов; учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами. |

||

|

ВД 2. Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

Умения: рассчитывать заработную плату сотрудников; определять сумму удержаний из заработной платы сотрудников; определять финансовые результаты деятельности организации по основным видам деятельности; определять финансовые результаты деятельности организации по прочим видам деятельности; проводить учет нераспределенной прибыли; проводить учет собственного капитала; проводить учет уставного капитала; проводить учет резервного капитала и целевого финансирования; проводить учет кредитов и займов; |

||

|

Знания: учет труда и его оплаты; учет удержаний из заработной платы работников; учет финансовых результатов и использования прибыли; учет финансовых результатов по обычным видам деятельности; учет финансовых результатов по прочим видам деятельности; учет нераспределенной прибыли; учет собственного капитала: учет уставного капитала; учет резервного капитала и целевого финансирования; учет кредитов и займов; |

||

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: определять цели и периодичность проведения инвентаризации; руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов; пользоваться специальной терминологией при проведении инвентаризации активов; давать характеристику активов организации;

|

||

|

Знания: нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств; основные понятия инвентаризации активов; характеристику объектов, подлежащих инвентаризации; цели и периодичность проведения инвентаризации имущества; задачи и состав инвентаризационной комиссии; процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации; перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации; |

||

|

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; составлять инвентаризационные описи; проводить физический подсчет активов; |

||

|

Знания: приемы физического подсчета активов; порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию; порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках; |

||

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; |

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения; |

||

|

Знания: формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; |

||

|

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации;

|

Практический опыт: в ведении бухгалтерского учета источников формирования активов, выполнении работ по инвентаризации активов и обязательств организации; |

|

|

Умения: выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках; проводить выверку финансовых обязательств; участвовать в инвентаризации дебиторской и кредиторской задолженности организации; проводить инвентаризацию расчетов; определять реальное состояние расчетов; выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98); |

||

|

Знания: порядок инвентаризации дебиторской и кредиторской задолженности организации; порядок инвентаризации расчетов; технологию определения реального состояния расчетов; порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; порядок инвентаризации недостач и потерь от порчи ценностей; порядок ведения бухгалтерского учета источников формирования имущества; порядок выполнения работ по инвентаризации активов и обязательств; |

||

|

ПК 2.6. Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов;

|

Практический опыт: выполнении контрольных процедур и их документировании; |

|

|

Умения: проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

||

|

Знания: методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

||

|

ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

Практический опыт: в выполнении контрольных процедур и их документировании; в подготовке оформления завершающих материалов по результатам внутреннего контроля. |

|

|

Умения: составлять акт по результатам инвентаризации; составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета; выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля. |

||

|

Знания: порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; процедуру составления акта по результатам инвентаризации. |

||

|

ВД 3. Проведение расчетов с бюджетом и внебюджетными фондами: |

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней;

|

Практический опыт: проведения расчетов с бюджетами бюджетной системы. |

|

Умения: определять виды и порядок налогообложения; ориентироваться в системе налогов Российской Федерации; выделять элементы налогообложения; определять источники уплаты налогов, сборов, пошлин; определять объекты налогообложения для исчисления налогов; оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; организовывать аналитический учет по счету 68 "Расчеты по налогам и сборам"; |

||

|

Знания: видов и порядка налогообложения; системы налогов Российской Федерации; элементов налогообложения; источников уплаты налогов, сборов, пошлин; порядка оформления бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; аналитического учета по счету 68 "Расчеты по налогам и сборам"; |

||

|

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям;

|

Практический опыт: проведения расчетов с бюджетами бюджетной системы. |

|

|

Умения: заполнять платежные поручения по перечислению налогов и сборов; выбирать для платежных поручений по видам налогов соответствующие реквизиты; выбирать коды бюджетной классификации для определенных налогов, штрафов и пени; пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин; заполнять данные статуса плательщика, ИНН получателя, КПП получателя, наименование получателя, КБК, ОКТМО, основания платежа, страхового периода, номера документа, даты документа; |

||

|

Знания: порядка заполнения платежных поручений по перечислению налогов и сборов; правил заполнения данных статуса плательщика, идентификационного номера налогоплательщика (далее - ИНН), ИНН получателя, кода причины постановки на учет (далее - КПП) получателя, наименования получателя платежа, кода бюджетной классификации (далее - КБК), Общероссийского классификатора территорий муниципальных образований (далее - ОКТМО), основания платежа, налогового периода, номера документа, даты документа, типа платежа; кодов бюджетной классификации, порядка их присвоения для налога, штрафа и пени; образца заполнения платежных поручений по перечислению налогов, сборов и пошлин; |

||

|

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы;

|

Практический опыт: проведения расчетов с внебюджетными фондами. |

|

|

Умения: проводить учет расчетов по социальному страхованию и обеспечению; определять объекты обложения для исчисления страховых вносов, составлять расчеты по страховым взносам в ФНС России и государственные внебюджетные фонды; применять порядок и соблюдать сроки исчисления по страховым взносам в государственные внебюджетные фонды; применять особенности зачисления сумм по страховым взносам в государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; оформлять бухгалтерскими проводками начисление и перечисление сумм по страховым взносам в государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; осуществлять аналитический учет по счету 69 "Расчеты по социальному страхованию"; проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; использовать средства внебюджетных фондов по направлениям, определенным законодательством; |

||

|

Знания: учета расчетов по социальному страхованию и обеспечению; аналитического учета по счету 69 "Расчеты по социальному страхованию"; сущности и структуры страховых взносов в государственные внебюджетные фонды, администрируемые Федеральной налоговой службой (далее - ФНС России); объектов обложения для исчисления страховых взносов в государственные внебюджетные фонды; порядка и сроков исчисления страховых взносов в государственные внебюджетные фонды; порядка и сроков представления отчетности в системе ФНС России и внебюджетных фондов; |

||

|

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям. |

Практический опыт: проведения расчетов с внебюджетными фондами. |

|

|

Умения: осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты; оформлять платежные поручения по штрафам и пеням по страховым взносам; пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; заполнять данные статуса плательщика, ИНН получателя, КПП получателя, наименование получателя, КБК, ОКТМО, основания платежа, отчетного периода, номера документа, даты документа; |

||

|

Знания: особенности зачисления сумм страховых взносов в государственные внебюджетные фонды; оформления бухгалтерскими проводками начисления и перечисления сумм страховых взносов в государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; использования средств внебюджетных фондов; процедуры контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; порядка заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; образца заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды. |

||

|

ВД 4. Составление и использование бухгалтерской (финансовой) отчетности: |

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период;

|

Практический опыт: в участии в счетной проверке бухгалтерской отчетности; |

|

Умения: использовать методы финансового анализа информации, содержащейся в бухгалтерской (финансовой) отчетности, устанавливать причинно-следственные связи изменений, произошедших за отчетный период, оценивать потенциальные риски и возможности экономического субъекта в обозримом будущем, определять источники, содержащие наиболее полную и достоверную информацию о работе объекта внутреннего контроля; |

||

|

Знания: законодательство Российской Федерации о бухгалтерском учете, о налогах и сборах, консолидированной финансовой отчетности, аудиторской деятельности, архивном деле, в области социального и медицинского страхования, пенсионного обеспечения; гражданское, таможенное, трудовое, валютное, бюджетное законодательство Российской Федерации, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности; определение бухгалтерской отчетности как информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период; теоретические основы внутреннего контроля совершаемых фактов хозяйственной жизни и составления бухгалтерской (финансовой) отчетности; механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; методы обобщения информации о хозяйственных операциях организации за отчетный период; порядок составления шахматной таблицы и оборотно-сальдовой ведомости; методы определения результатов хозяйственной деятельности за отчетный период; |

||

|

ПК 4.2. Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки;

|