Поделиться

Общая оценка выполнения плана по себестоимости, анализ

структуры себестоимости

Выполняется в двух направлениях:

1) по экономическим элементам (в системе затрат на производство);

2) по статьям калькуляции (себестоимость реализованной продукции). При анализе определяют процент выполнения плана по себестоимости,

экономию или перерасход, процент снижения (повышения) себестоимости в целом и отклонения фактических затрат по статьям от плановых. Выявляются причины отклонений по статьям.

Затраты на производство продукции приведены в таблице 10.

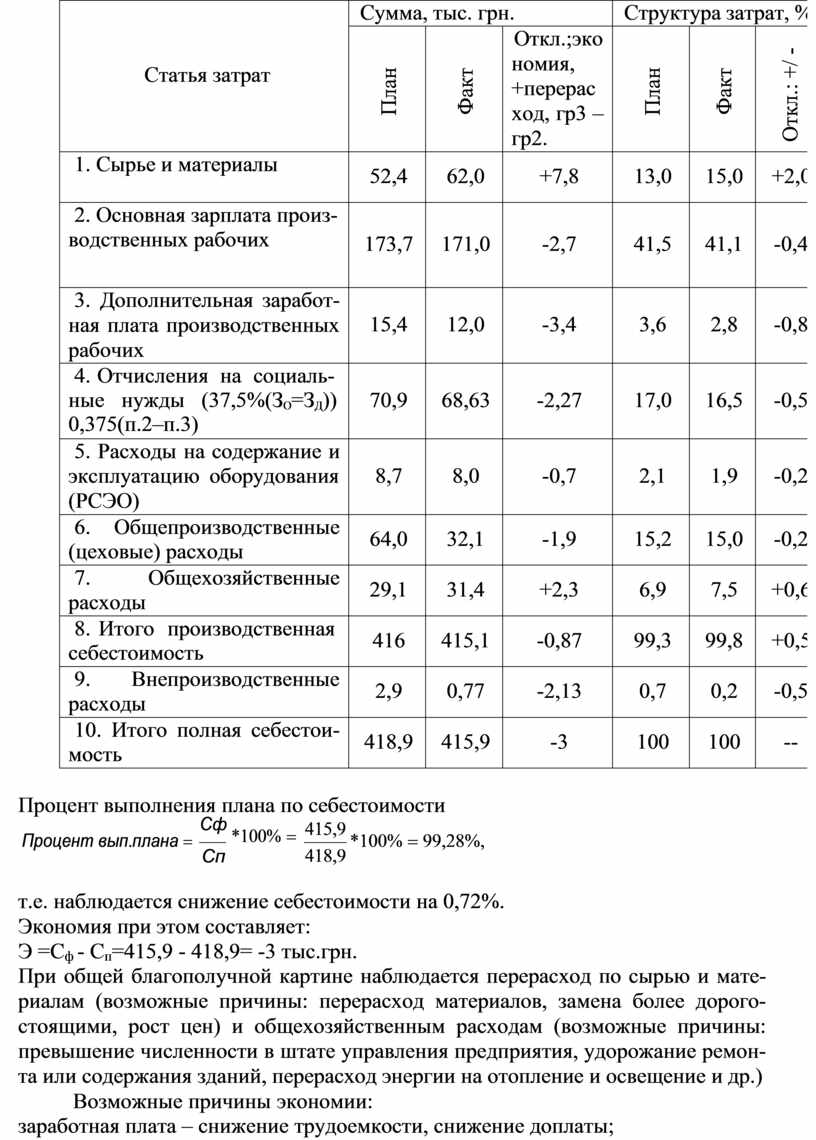

Таблица 10 - Затраты на производство продукции.

|

Статья затрат |

Сумма, тыс. грн. |

Структура затрат, % |

||||

|

План |

Факт |

Откл.;эко номия, +перерас ход, гр3 – гр2. |

План |

Факт |

Откл.: +/ - |

|

|

1. Сырье и материалы |

52,4 |

62,0 |

+7,8 |

13,0 |

15,0 |

+2,0 |

|

2. Основная зарплата произ- водственных рабочих |

173,7 |

171,0 |

-2,7 |

41,5 |

41,1 |

-0,4 |

|

3. Дополнительная заработ- ная плата производственных рабочих |

15,4 |

12,0 |

-3,4 |

3,6 |

2,8 |

-0,8 |

|

4. Отчисления на социаль- ные нужды (37,5%(ЗО=ЗД)) 0,375(п.2–п.3) |

70,9 |

68,63 |

-2,27 |

17,0 |

16,5 |

-0,5 |

|

5. Расходы на содержание и эксплуатацию оборудования (РСЭО) |

8,7 |

8,0 |

-0,7 |

2,1 |

1,9 |

-0,2 |

|

6. Общепроизводственные (цеховые) расходы |

64,0 |

32,1 |

-1,9 |

15,2 |

15,0 |

-0,2 |

|

7. Общехозяйственные расходы |

29,1 |

31,4 |

+2,3 |

6,9 |

7,5 |

+0,6 |

|

8. Итого производственная себестоимость |

416 |

415,1 |

-0,87 |

99,3 |

99,8 |

+0,5 |

|

9. Внепроизводственные расходы |

2,9 |

0,77 |

-2,13 |

0,7 |

0,2 |

-0,5 |

|

10. Итого полная себестои- мость |

418,9 |

415,9 |

-3 |

100 |

100 |

-- |

Процент выполнения плана по себестоимости

Процент вып.плана =

Сф *100% =

![]() Сп

Сп

415,9

![]()

418,9

*100% = 99,28%,

т.е. наблюдается снижение себестоимости на 0,72%.

Экономия при этом составляет:

Э =Сф - Сп=415,9 - 418,9= -3 тыс.грн.

При общей благополучной картине наблюдается перерасход по сырью и мате- риалам (возможные причины: перерасход материалов, замена более дорого- стоящими, рост цен) и общехозяйственным расходам (возможные причины: превышение численности в штате управления предприятия, удорожание ремон- та или содержания зданий, перерасход энергии на отопление и освещение и др.)

Возможные причины экономии:

заработная плата – снижение трудоемкости, снижение доплаты;

РСЭО – экономия топлива и энергии, удешевление затрат на ремонт, снижение затрат на малоценные и быстроизнашивающиеся предметы; снижение числен- ности вспомогательных рабочих за счет механизации и автоматизации вспомо- гательных работ и др.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.