Поделиться

Определение, состав и структура оборотных средств

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию.

К оборотным производственным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, топливо и другие предметы труда.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции. К ним относятся: готовая продукция на складе, денежные средства, товары, отгруженные заказчикам, но еще не оплаченные ими.

Для изучения состава и структуры оборотные средства группируются по четырем признакам:

1. по сферам оборота;

2. по элементам;

3. по охвату нормированием.

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Оборотные средства все время находятся в движении, постоянно переходя из сферы производства в сферу обращения, меняя при этом свою форму.

![]()

![]() В

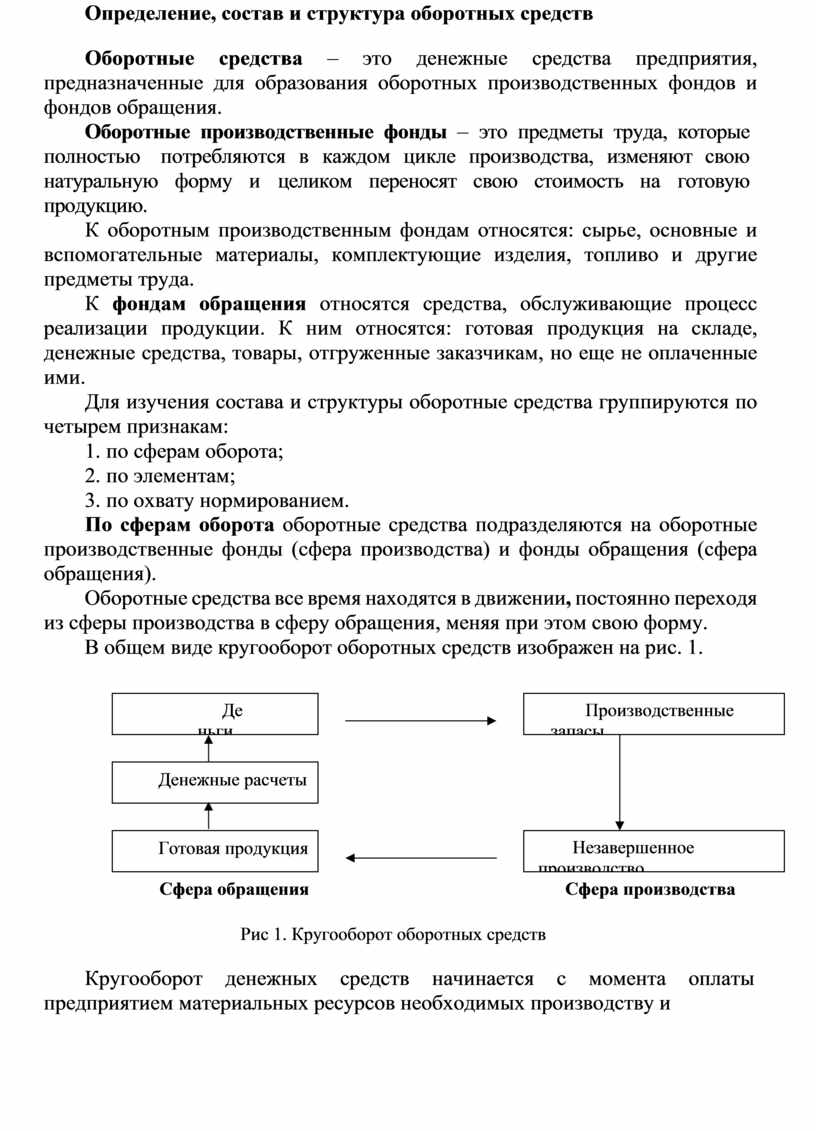

общем виде кругооборот оборотных средств изображен на рис. 1.

В

общем виде кругооборот оборотных средств изображен на рис. 1.

Сфера обращения Сфера производства

![]() Рис 1. Кругооборот оборотных средств

Рис 1. Кругооборот оборотных средств

Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов необходимых производству и

заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, за которое оборотные средства проходят период производства и обращения, т. е. совершают полный кругооборот, называется периодом оборота оборотных средств. Это усредненный показатель, совпадающий с фактическими сроками производства и реализации отдельных видов продукции. Он характеризует среднюю скорость движения оборотных средств на предприятии.

В любой момент оборотные средства, занятые в различных производственных циклах и на различных стадиях, в своей совокупности вложены во все стоимостные формы оборота: запасы, незавершенно производство, готовую продукцию, расчеты, денежные средства.

Главная задача эффективного использования оборотных средств – обеспечить непрерывность процесса производства и реализации продукции с наименьшим размером самих оборотных средств.

Оборотные средства имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам:

Классификация оборотных производственных средств

1) Производственные запасы:

а) сырье, основные материалы, полуфабрикаты; б) вспомогательные материалы;

в) топливо;

г) тара и тарные материалы;

д) запасные части для ремонта.

2) Незавершенное производство – продукция, не законченная производством и подлежащая дальнейшей обработке.

3) Расходы будущих периодов – затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие включению в себестоимость в будущем.

Классификация фондов обращения

1) Готовая продукция на складах предприятия, ожидающая реализации.

2) Продукция отгруженная, но неоплаченная покупателем («товары в пути»).

3) Свободные денежные средства предприятия, числящиеся на расчетном и других счетах в банке.

4) Денежные ресурсы и средства в незаконченных расчетах (дебиторская задолженность, т. е. сумма долгов, причитающаяся предприятию от других предприятий, задолженность по оплате труда и т. п.).

Структура оборотных средств, удельные веса составляющих ее элементов значительно отличаются по отраслям. Наиболее существенное

влияние на такие различия оказывают особенности технологических процессов и длительности производственных циклов. Например, в кораблестроении наибольший удельный вес занимает незавершенное производство (длительность производственного цикла может быть даже несколько лет), при консервировании овощей и фруктов – запасы сырья и т.п.

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства и ненормируемые оборотные средства.

К нормируемым оборотным средствам относят оборотные производственные фонды и готовую продукцию на складе.

К ненормируемым оборотным средствам относят продукцию отгруженную, но неоплаченную покупателем, свободные денежные средства предприятия, дебиторскую задолженность.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.