Поделиться

Организационно-информационная модель анализа финансового состояния

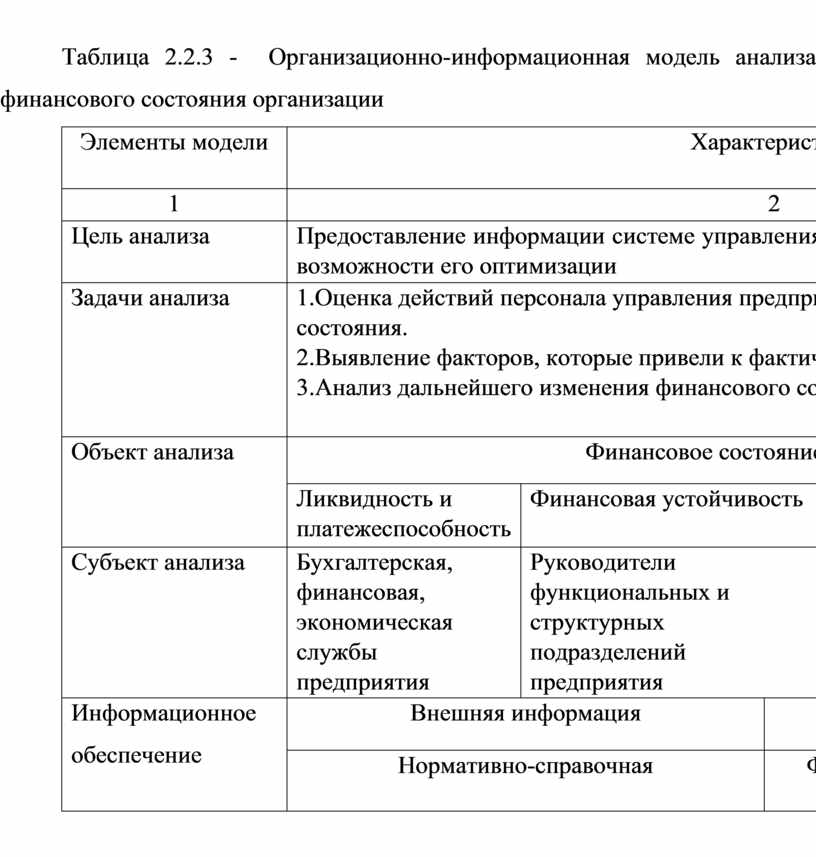

Организационно-информационную модель анализа финансового состояния можно определить как краткую характеристику аналитического процесса в отношении субъектов и объектов исследования, цели и задач, системы показателей, определяющих параметры объектов, информационного и методического обеспечения (табл. 2.2.3).

Последовательная реализация элементов приведенной в организационно - информационной модели анализа финансового состояния предприятия при отсутствии чрезвычайных обстоятельств обеспечивает достижение поставленной цели, которая заключается в создании информационной базы эффективного управления предприятием на основе исследования финансового состояния и его динамики и факторов, обусловливающих изменения этих показателей.

Тесная взаимосвязь информационного и методического обеспечения аналитического процесса непосредственно влияет на возможность прикладной реализации последнего. Анализ финансового состояния с учетом преследуемых целей и однородности работ целесообразно подразделить на три этапа (рис. 2.2.1).

Содержание первого этапа заключается в постановке цели, определении направлений и задач анализа финансового состояния, выборе, оценке и моделировании информационного обеспечения и методов проведения анализа.

Целью второго этапа является проведение расчета показателей, характеризующих финансовое состояние предприятия.

Целью экспресс-анализа является наглядная и простая оценка финансового состояния и динамики развития предприятия.

Выделение четырех направлений расчетного этапа позволяет детализировано определить последовательность проведения расчетов согласно указанных задач и определенной на предыдущем этапе цели анализа.

Таблица 2.2.3 - Организационно-информационная модель анализа финансового состояния организации

|

Элементы модели |

Характеристика |

||||

|

1 |

2 |

||||

|

Цель анализа |

Предоставление информации системе управления о финансовом состоянии предприятия и возможности его оптимизации |

||||

|

Задачи анализа |

1.Оценка действий персонала управления предприятием благодаря анализу финансового состояния. 2.Выявление факторов, которые привели к фактическому состоянию. 3.Анализ дальнейшего изменения финансового состояния. |

||||

|

Объект анализа |

Финансовое состояние предприятия |

||||

|

Ликвидность и платежеспособность |

Финансовая устойчивость |

Деловая активность |

Эффективность деятельности |

||

|

Субъект анализа |

Бухгалтерская, финансовая, экономическая службы предприятия |

Руководители функциональных и структурных подразделений предприятия |

Собственники и акционеры предприятия |

Внешние пользователи информации |

|

|

Информационное обеспечение |

Внешняя информация |

Внутренняя информация |

|||

|

Нормативно-справочная |

Фактографическая: учетная, отчетная и внеучетная |

||||

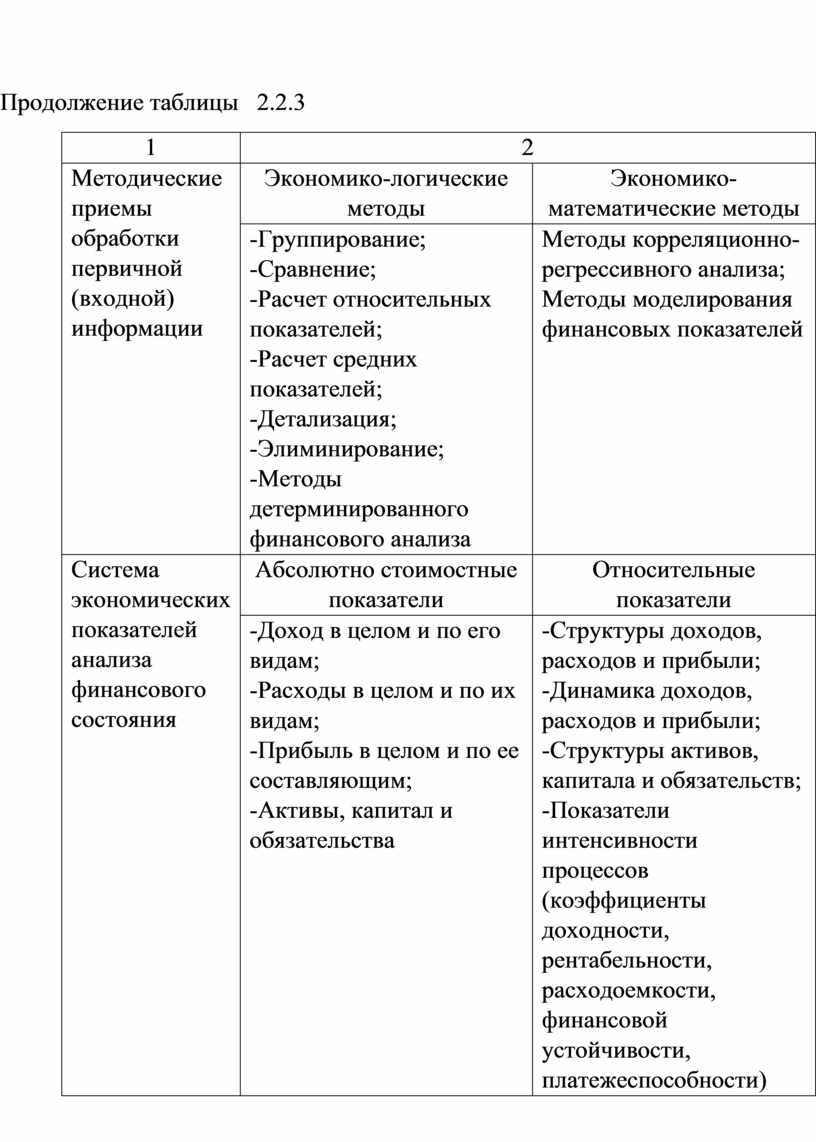

Продолжение таблицы 2.2.3

|

1 |

2 |

|

|

Методические приемы обработки первичной (входной) информации |

Экономико-логические методы |

Экономико-математические методы |

|

-Группирование; -Сравнение; -Расчет относительных показателей; -Расчет средних показателей; -Детализация; -Элиминирование; -Методы детерминированного финансового анализа |

Методы корреляционно-регрессивного анализа; Методы моделирования финансовых показателей |

|

|

Система экономических показателей анализа финансового состояния |

Абсолютно стоимостные показатели |

Относительные показатели |

|

-Доход в целом и по его видам; -Расходы в целом и по их видам; -Прибыль в целом и по ее составляющим; -Активы, капитал и обязательства |

-Структуры доходов, расходов и прибыли; -Динамика доходов, расходов и прибыли; -Структуры активов, капитала и обязательств; -Показатели интенсивности процессов (коэффициенты доходности, рентабельности, расходоемкости, финансовой устойчивости, платежеспособности) |

|

Продолжение таблицы 2.2.3

|

1 |

2 |

|

|

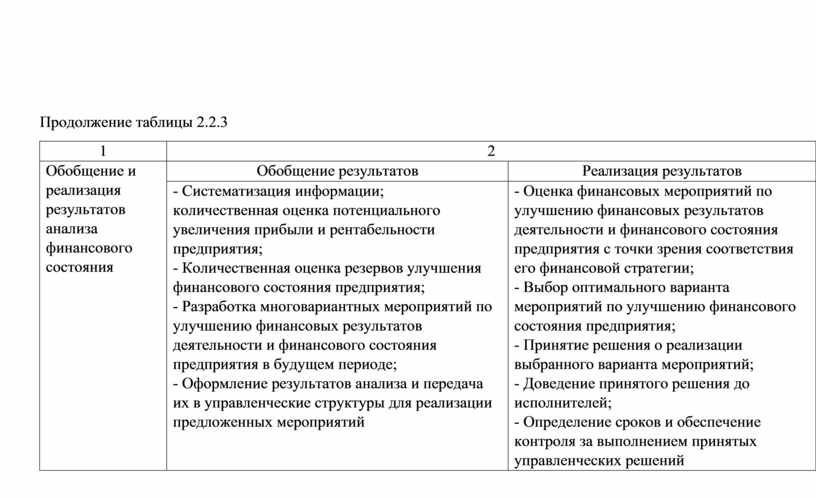

Обобщение и реализация результатов анализа финансового состояния |

Обобщение результатов |

Реализация результатов |

|

- Систематизация информации; количественная оценка потенциального увеличения прибыли и рентабельности предприятия; - Количественная оценка резервов улучшения финансового состояния предприятия; - Разработка многовариантных мероприятий по улучшению финансовых результатов деятельности и финансового состояния предприятия в будущем периоде; - Оформление результатов анализа и передача их в управленческие структуры для реализации предложенных мероприятий |

- Оценка финансовых мероприятий по улучшению финансовых результатов деятельности и финансового состояния предприятия с точки зрения соответствия его финансовой стратегии; - Выбор оптимального варианта мероприятий по улучшению финансового состояния предприятия; - Принятие решения о реализации выбранного варианта мероприятий; - Доведение принятого решения до исполнителей; - Определение сроков и обеспечение контроля за выполнением принятых управленческих решений |

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2.2.1 Последовательность этапов проведения анализа финансового плана

В общем виде методикой экспресс-анализа отчетности предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования собственных и заемных средств. Содержание экспресс-анализа — это отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и их постоянный мониторинг. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового состояния.

Углубленный анализ предполагает подробнее исследование финансового состояния предприятия, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Представлена логическая последовательность проведения анализа финансового состояния, кроме соблюдения принципа системности, соответствует принципу комплексности и позволяет:

- рассматривать анализ финансового состояния как подсистему аналитической функции управления;

- комплексно изучать объект анализа;

- придерживаться четкой логической последовательности проведения анализа: от общего к конкретному, то есть от обобщенной оценки через отдельные направления анализа финансового состояния к частным показателям;

- учитывать взаимосвязь между поставленной целью анализа и методикой его проведения.

Взаимосвязь выделенных этапов анализа с меток и содержанию работ рассмотрен в табл. 2.2.4.

Цель анализа финансового состояния определяет содержание каждого этапа, в том числе и организационного. Поэтому, если глобальная цель анализа финансового состояния — это повышение эффективности процесса управления предприятием, то достижению этой цели способствует решение представленных в таблице заданий.

Также необходимо обратить внимание на возможность возврата к организационному этапу в ходе непосредственного проведения анализа в случае выявления ранее не учтенных факторов и деталей.

Именно в этом случае может возникнуть необходимость корректировки задач, информационного обеспечения и методики проведения анализа, то есть организационных аспектов аналитического процесса.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.