Поделиться

Тема: «Организационно-методические принципы профессионального обучения в СПО»

1.Самостоятельно определите и запишите тему урока.

Тема урока: "Уценка и переоценка товаров"

2. Укажите методическую, учебную, воспитательную цель урока.

Методическая цель: использование компетентно - ориентированного подхода в обучении и подготовке конкурентоспособных работников для предприятий торговли;

Учебная цель: формирование знаний учащихся по правилам уценки и переоценки товаров, усвоение правил уценки и переоценки товаров. Изучение правильному оформлению документов по уценке и переоценке.

Воспитательная цель: способствовать формированию у учащихся дисциплины, ответственности, воспитание коммуникабельности, инициативности, бережливого отношение к товару и документам. Привить уважение к профессии продавца.

3.Представте содержание избранной Вами темы урока в виде опорного конспекта или развернутого плана, структурно-логической схемы или рабочей тетроди и т.п.

1. Организационная часть:

Организационной части я отвожу 5 минут. За это время я принимаю рапорт дежурного о готовности группы к уроку. Отмечаю отсутствующих в журнале. Проверяю наличие письменных принадлежностей, тетрадей, наличие на столах микрокалькуляторов.

2. Вводная часть:

Вводной части я отвожу 3 минуты. Прежде чем приступить к уроку объясняю учащимся, что целью урока является повторение предыдущей темы: “Товарные потери в торговле”, изучение новой темы и её закрепление. Объясняю учащимся ход урока, то есть что вначале урока, учащиеся ответят на поставленные мною вопросы по предыдущей теме, которая плавно перетекает в тему этого урока. Затем я объясню новый материал, а потом провожу закрепление урока, с помощью самостоятельной работы учащихся в парах. Рассказываю учащимся, что в торговой практике часто встречаются такие ситуации, когда необходимы знания, которые даёт изучение предмета “Учёт и отчётность в магазине”

3. Основная часть:

3.1. Повторению пройденной темы: “Товарные потери в торговле” я отвожу 7 минут. Знание этой темы позволит лучше разбираться в работе продавца, обращать внимание на товар и своевременно его списывать.

Устная работа позволяет учащимся самостоятельно мыслить, правильно строить ход своего ответа, позволяет уметь говорить, вырабатывает уверенность в своих знаниях.

Вопросов всего четыре, но они построены так, чтобы можно было кратко выразить суть ответа.

Задаю подготовленные вопросы по теме.

Вопрос 1: Потери товаров в торговле, их виды?

Ответ:

Товарные потери – это потеря товара при транспортировке, хранении, продаже. Товарные потери делят на 2 вида: нормируемые, которые происходят в процессе работы. Например: естественная убыль – это уменьшение или увеличение массы товара в результате физико-химических свойств товара (это - усушка, утруска, утечка). Списание естественной убыли происходит при инвентаризации по % нормам, в зависимости от времени года. Например: летом усыхают пряники, печенье и т. д. К ненормируемым потерям относят бой, лом, порчу из-за несоблюдения условий хранения или небрежного отношения к товарам. На списание составляется акт и комиссия решает уничтожить товар или уценить.

Вопрос 2: Понятие уценки товаров?

Ответ:

Уценка товаров – это изменение розничной цены товара, то есть той цены по которой товар продаётся покупателю. Товар уценяют из-за того, что произошла потеря первоначального качества или устаревший фасон. Уценка товаров – это ненормируемые потери в торговле, поэтому нормы списания на них не устанавливаются. Если уценка производится от потери качества, то она производится либо за счёт продавца, либо за счёт издержек обращения магазина.

Вопрос № 3: Понятие переоценки товаров?

Ответ:

Переоценка товаров – это уценка или дооценка товара, а именно изменение продажной цены, то есть оптовой, мелкооптовой, розничной цены. Переоценка относится к ненормируемым потерям, и её производят в случае изменения спроса и предложения на товар, а также окончания срока хранения и реализации. Причинами также могут быть моральное старение товара, изменение законодательства (изменения ставки налога на добавленную стоимость).

Вопрос № 4: Что такое реквизиты?

Ответ:

Реквизиты – это все необходимые данные, которые должен содержать документ. Это наименование организации, название товара, единицы измерения, цена, дата, содержание хозяйственной операции, подписи материально – ответственных лиц. На нашем уроке реквизитами являются все графы бланка документа.

Выслушав ответы учащихся, я делаю краткий вывод по ответам на вопросы.

А именно, что потери в торговле неизбежны, потому что любой товар от производителя к покупателю проходит 3 стадии: транспортировку, хранение, продажу. Именно поэтому на пути следования что-то может засохнуть, намокнуть, сломаться и так далее.

Вывод: продавец всегда должен следить за товаром, правильно его хранить и соблюдать весь торгово-технологический процесс.

3.2. Изложению нового материала я отвожу 10 минут. Я ещё раз напоминаю учащимся, что на прошлом уроке учащиеся изучили нормируемые потери и их списание, а также частично изучили ненормируемые потери, а именно понятия и определения уценки и переоценки. На уроке будет изучен порядок списания ненормируемых потерь, а также правила оформления описи-акта на уценку и переоценку товара. Путём самостоятельной работы учащиеся закрепят полученные знания.

Уценка товаров производится, как правило, по сезонам для непродовольственных товаров и по мере необходимости для продовольственных товаров. Также уценка происходит в случае изменения розничных цен на товары устаревших моделей, фасонов; на товары, потерявшие своё первоначальное качество; на товары, не выдержавшие гарантийных сроков хранения; на мерный лоскут и т. д. Уценка отдельных единиц товара, потерявших своё первоначальное качество, оформляется актом “О порче, бое, ломе”. Размер уценки зависит от потери качества. Уценённые товары должны продаваться в специальных магазинах или отделах, о чём сообщается покупателю на стендах, вывесках, витринах. Если уцененный товар не реализован, он может быть уценен вторично. На весь уцененный товар комиссия составляет опись - акт уценки (приложение 1). Уценка товаров сопровождается прикреплением к нему ярлыка (приложение 2).

Показываю учащимся типовые бланки описи-акта и ярлыка, а также показываю на доске плакаты, в которых содержатся основные реквизиты описи-акта (приложение 3) и основные реквизиты ярлыка (приложение 4).

После показа и изучения основных реквизитов документов, я объясняю учащимся правила оформления переоценки товаров.

Переоценка товаров – это своего рода торговая надбавка или скидка на товар. В результате переоценки изменяется продажная стоимость товаров. Сумма оценки (дооценки) – это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки продажная цена может стать ниже покупной. Переоценка товаров производится на основании распоряжения (приказа) руководителя организации. Если торговая организация ведёт суммовой (стоимостной) учёт товаров, то необходимо произвести инвентаризацию переоцениваемых товаров. В этом случае оформляется инвентаризационная опись – акт. Я показываю учащимся типовой бланк инвентаризационной описи – акта (приложение 5), а на плакате на доске содержатся основные реквизиты этого документа (приложение 6). Если ведётся количественно-суммовой учёт товаров, то переоценка осуществляется на основании данных бухгалтерского учёта. При изменении цены на товар необходимо изготовить новый ценник. Изменять цену товара в старом ценнике путём зачёркивания прежней цены и проставления новой запрещается. Показываю учащимся типовой ценник на товар (приложение 7). В любом случае, прежде чем приступить к уценке или переоценке устанавливают точное количество товаров, подлежащих уценке и переоценке, размер и сумму уценки и переоценки.

Рассказываю учащимся, что все документы необходимо заполнять с учётом требований, применяемых в учёте. Документы должны быть заполнены шариковой ручкой без помарок и подчисток. Исправления допускаются только согласно правилам, а именно тонкой чертой зачёркивается неправильная запись, и над ней делается правильная надпись, и ставятся подписи.

В конце объяснения нового материала привожу примеры, когда может быть проведена уценка или переоценка.

1 пример: Под воздействием солнца выцвела ткань, её можно уценить или списать.

2 пример: На мебельном складе мебель, которая не пользуется спросом, её можно переоценить до более низкой цены. Эта мебель найдёт своего покупателя.

3 пример: Изменилась ставка налога на добавленную стоимость, как правило, товар дооценяют.

4 пример: В конце летнего сезона производят уценку на летнюю одежду.

Таких примеров можно привести много. Со многими из них учащиеся встретятся в своей будущей профессиональной деятельности. Именно поэтому, чтобы быть уверенным в том, что учащимися понят материал, предлагаю задание для закрепления темы урока и переноса полученных теоретических знаний в практическое применение.

3.3. Для закрепления нового материала я отвожу 15 минут. Закрепление материала будет происходить в ходе самостоятельной работы в парах.

На уроках технологии и товароведения учащиеся изучили ассортимент товаров, на торговых вычислениях учащиеся научились производить товарные вычисления, на учёте учащиеся учились заполнять документы. Все эти знания позволят учащимся самостоятельно изучить товар, уценить или переоценить его и самостоятельно заполнить документы.

Я раздаю весь приготовленный заранее материал, а именно карточки-задания (приложение 8), распоряжения(приложение 9), описи-акты (приложение 1), образцы товаров, ярлыки (приложение 2), алгоритм выполнения работы(приложение 10). Весь материал раздаётся по одному комплекту на парту. Рассказываю учащимся, что акт “О порче, бое, ломе” и инвентаризационная опись-акт будут заполняться на последующих уроках-практикумах по темам: “Товарные потери в торговле”, “Инвентаризация торговых предприятий”, так как учебное время этого урока ограниченно.

Объясняю, что сидящие за каждой партой учащиеся будут исполнять роль комиссии, которая и будет производить уценку и переоценку и оформлять документы. То есть в данном случае я ставлю их в производственные условия. Предлагаю учащимся, ознакомится с заданием, и обратится ко мне с вопросами по разъяснению.

Прежде чем приступить к выполнению задания я показываю учащимся уже переоцененный образец товара и все оформленные документы. Поясняю весь алгоритм действия при выполнении задания (приложение 10), а именно:

· прочитать карточку-задание;

· проверить наличие нужного образца;

· заполнить опись-акт с внесением всех реквизитов;

· заполнить ярлык и прикрепить его к товару;

· сдать задание на проверку преподавателю.

Предлагаю учащимся приступить к работе. По мере необходимости оказываю помощь, так как это самостоятельная работа на закрепление материала, а не проверки знания.

По прошествии намеченного времени я собираю работы и оцениваю их после проверки на следующем уроке, поэтому каждый из учащихся будет оценен согласно выполненной задаче.

4. Заключительная часть:

Заключительной части я отвожу 5 минут. За это время я провожу подведение итогов работы группы в целом, а также отдельных учащихся. Выставляю оценки учащимся за устную и самостоятельную работу.

Выявляю положительные и отрицательные моменты урока, а именно с каким заданием учащиеся справились без затруднений, а в каких заданиях возникли сложности.

Делаю основные выводы по теме урока, а именно важность умения для продавца оценить и переоценить товар, грамотно и аккуратно оформить документы и ярлыки.

Делаю упор на необходимость всех приобретённых знаний для будущей профессиональной деятельности. Говорю учащимся, чтобы они никогда не забывали, что они учатся очень важной и ответственной профессии продавца. Ведь от внимательного отношения к работе порой зависит не только здоровье, но иногда и жизнь покупателя.

5. Задание на дом:

В конце урока даю задание на дом, нужно составить и заполнить таблицу “Товарные потери”, которая должна состоять из двух колонок, в одну нужно внести примеры ненормируемых потерь, а в другую примеры нормируемых потерь.Примерная таблица, которую учащиеся будут делать дома, указана на доске (приложение11). Урок окончен. Все учащиеся свободны.

4.Сформулируйте конкретную производственную или проблемную ситуацию.

Ситуация: в торговый дом «Амстор» пришла партия сырокопчёной колбасы «Виктория» высшего сорта, весом 3 кг. В процессе хранения вес колбасы уменчился на 200гр. Что произошло?

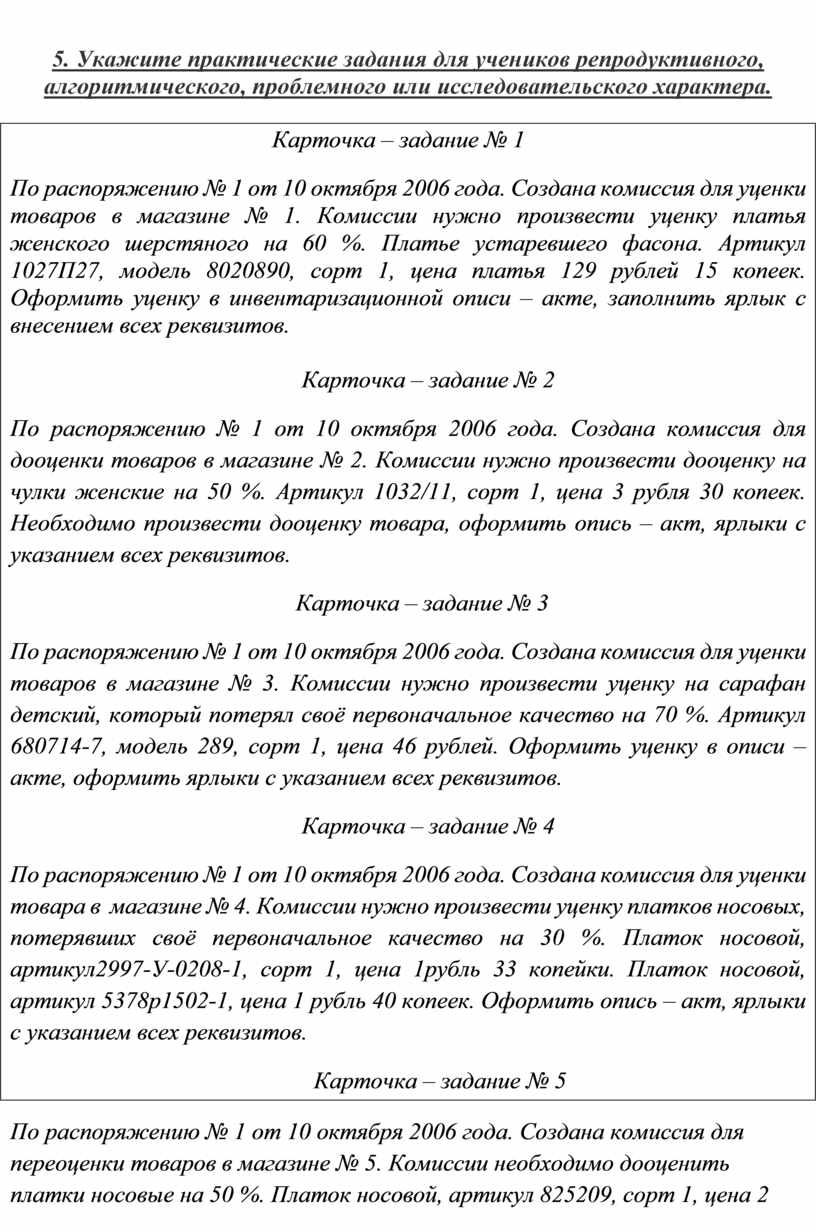

5. Укажите практические задания для учеников репродуктивного, алгоритмического, проблемного или исследовательского характера.

Карточка – задание № 1

По распоряжению № 1 от 10 октября 2006 года. Создана комиссия для уценки товаров в магазине № 1. Комиссии нужно произвести уценку платья женского шерстяного на 60 %. Платье устаревшего фасона. Артикул 1027П27, модель 8020890, сорт 1, цена платья 129 рублей 15 копеек. Оформить уценку в инвентаризационной описи – акте, заполнить ярлык с внесением всех реквизитов.

Карточка – задание № 2

По распоряжению № 1 от 10 октября 2006 года. Создана комиссия для дооценки товаров в магазине № 2. Комиссии нужно произвести дооценку на чулки женские на 50 %. Артикул 1032/11, сорт 1, цена 3 рубля 30 копеек. Необходимо произвести дооценку товара, оформить опись – акт, ярлыки с указанием всех реквизитов.

Карточка – задание № 3

По распоряжению № 1 от 10 октября 2006 года. Создана комиссия для уценки товаров в магазине № 3. Комиссии нужно произвести уценку на сарафан детский, который потерял своё первоначальное качество на 70 %. Артикул 680714-7, модель 289, сорт 1, цена 46 рублей. Оформить уценку в описи – акте, оформить ярлыки с указанием всех реквизитов.

Карточка – задание № 4

По распоряжению № 1 от 10 октября 2006 года. Создана комиссия для уценки товара в магазине № 4. Комиссии нужно произвести уценку платков носовых, потерявших своё первоначальное качество на 30 %. Платок носовой, артикул2997-У-0208-1, сорт 1, цена 1рубль 33 копейки. Платок носовой, артикул 5378р1502-1, цена 1 рубль 40 копеек. Оформить опись – акт, ярлыки с указанием всех реквизитов.

Карточка – задание № 5

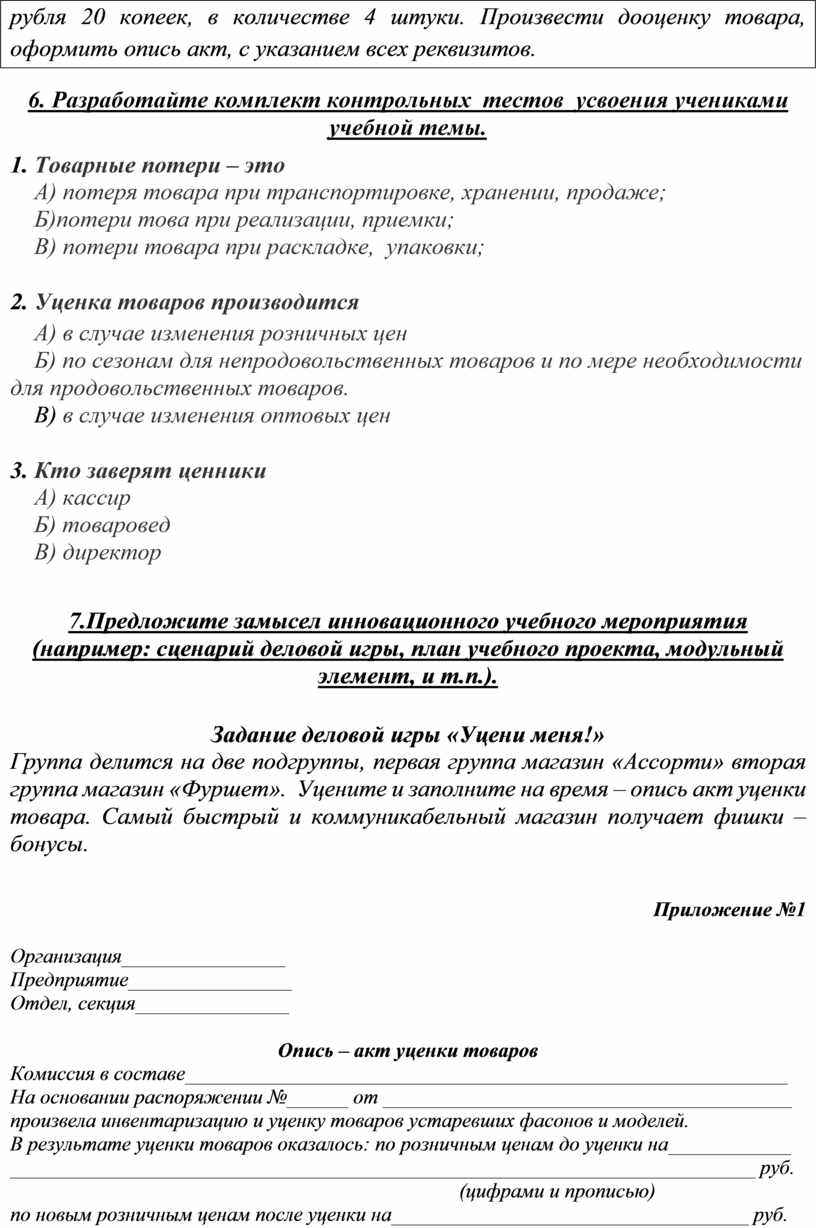

По распоряжению № 1 от 10 октября 2006 года. Создана комиссия для переоценки товаров в магазине № 5. Комиссии необходимо дооценить платки носовые на 50 %. Платок носовой, артикул 825209, сорт 1, цена 2 рубля 20 копеек, в количестве 4 штуки. Произвести дооценку товара, оформить опись акт, с указанием всех реквизитов.

6. Разработайте комплект контрольных тестов усвоения учениками учебной темы.

1. Товарные потери – это

А) потеря товара при транспортировке, хранении, продаже;

Б)потери това при реализации, приемки;

В) потери товара при раскладке, упаковки;

2. Уценка товаров производится

А) в случае изменения розничных цен

Б) по сезонам для непродовольственных товаров и по мере необходимости для продовольственных товаров.

В) в случае изменения оптовых цен

3. Кто заверят ценники

А) кассир

Б) товаровед

В) директор

7.Предложите замысел инновационного учебного мероприятия (например: сценарий деловой игры, план учебного проекта, модульный элемент, и т.п.).

Задание деловой игры «Уцени меня!»

Группа делится на две подгруппы, первая группа магазин «Ассорти» вторая группа магазин «Фуршет». Уцените и заполните на время – опись акт уценки товара. Самый быстрый и коммуникабельный магазин получает фишки – бонусы.

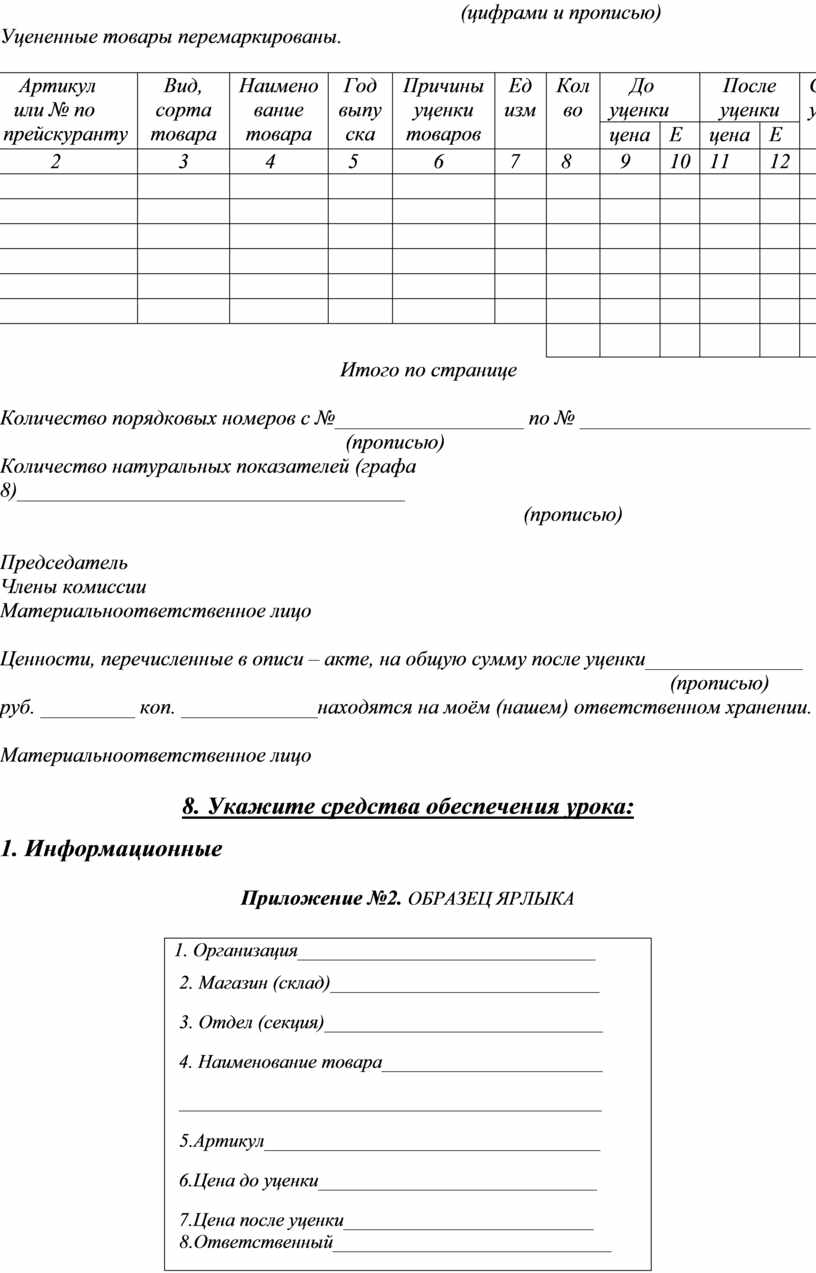

Приложение №1

Организация________________

Предприятие________________

Отдел, секция_______________

Опись – акт уценки товаров

Комиссия в составе___________________________________________________________

На основании распоряжении №______ от ________________________________________

произвела инвентаризацию и уценку товаров устаревших фасонов и моделей.

В результате уценки товаров оказалось: по розничным ценам до уценки на____________

_________________________________________________________________________ руб.

(цифрами и прописью)

по новым розничным ценам после уценки на___________________________________ руб.

(цифрами и прописью)

Уцененные товары перемаркированы.

|

№ п/п |

Артикул или № по прейскуранту |

Вид, сорта товара |

Наимено вание товара |

Год выпу ска |

Причины уценки товаров |

Ед изм |

Кол во |

До уценки |

После уценки |

Сумма уценки |

||

|

цена |

Е |

цена |

Е |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Итого по странице

Количество порядковых номеров с №__________________ по № ______________________

(прописью)

Количество натуральных показателей (графа 8)_____________________________________

(прописью)

Председатель

Члены комиссии

Материальноответственное лицо

Ценности, перечисленные в описи – акте, на общую сумму после уценки_______________

(прописью)

руб. _________ коп. _____________находятся на моём (нашем) ответственном хранении.

Материальноответственное лицо

8. Укажите средства обеспечения урока:

1. Информационные

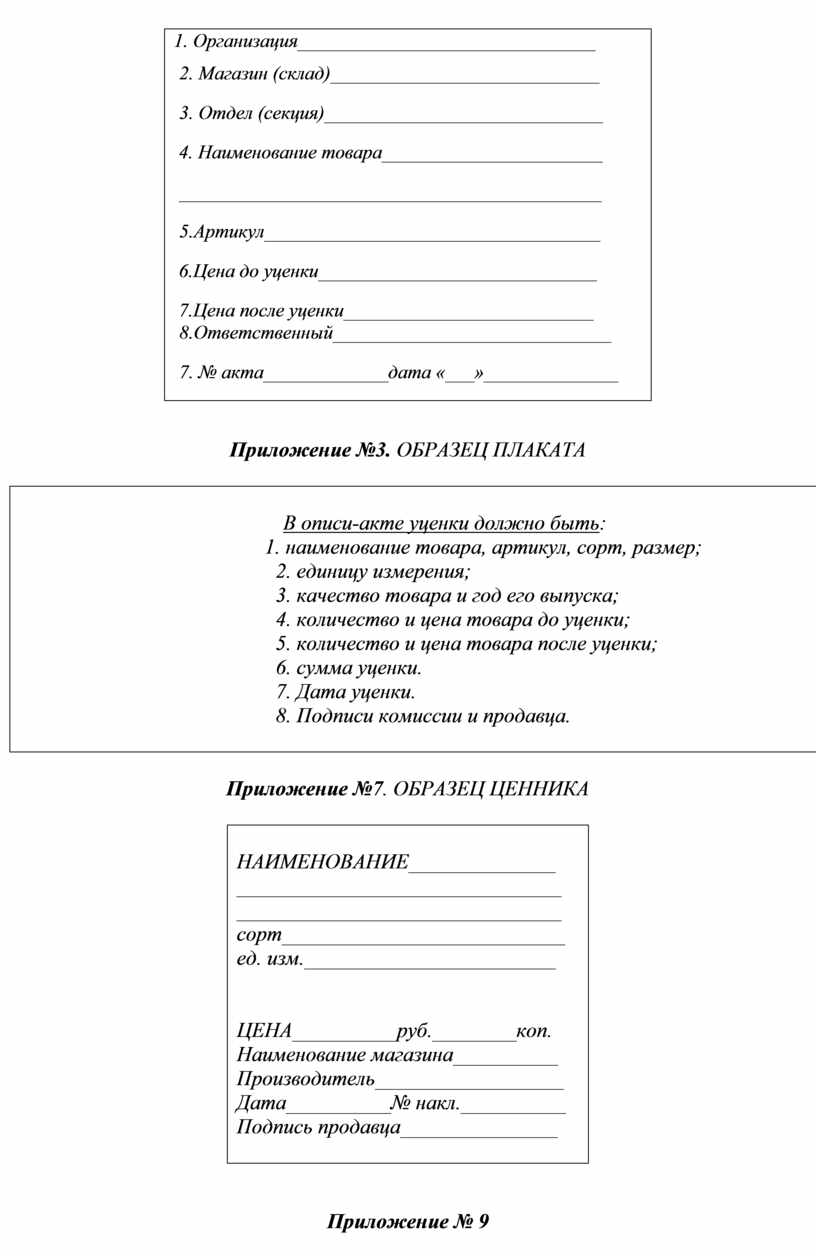

Приложение №2. ОБРАЗЕЦ ЯРЛЫКА

|

Показыв записаны на доске 1 1. Организация_______________________________ 2. Магазин (склад)____________________________ 3. Отдел (секция)_____________________________ 4. Наименование товара_______________________ ____________________________________________ 5.Артикул___________________________________ 6.Цена до уценки_____________________________ 7.Цена после уценки__________________________ 8.Ответственный_____________________________ 7. № акта_____________дата «___»______________ |

Приложение №3. ОБРАЗЕЦ ПЛАКАТА

|

В описи-акте уценки должно быть: 1. наименование товара, артикул, сорт, размер; 2. единицу измерения; 3. качество товара и год его выпуска; 4. количество и цена товара до уценки; 5. количество и цена товара после уценки; 6. сумма уценки. 7. Дата уценки. 8. Подписи комиссии и продавца.

|

Приложение №7. ОБРАЗЕЦ ЦЕННИКА

|

НАИМЕНОВАНИЕ______________ _______________________________ _______________________________ сорт___________________________ ед. изм.________________________

ЦЕНА__________руб.________коп. Наименование магазина__________ Производитель__________________ Дата__________№ накл.__________ Подпись продавца_______________

|

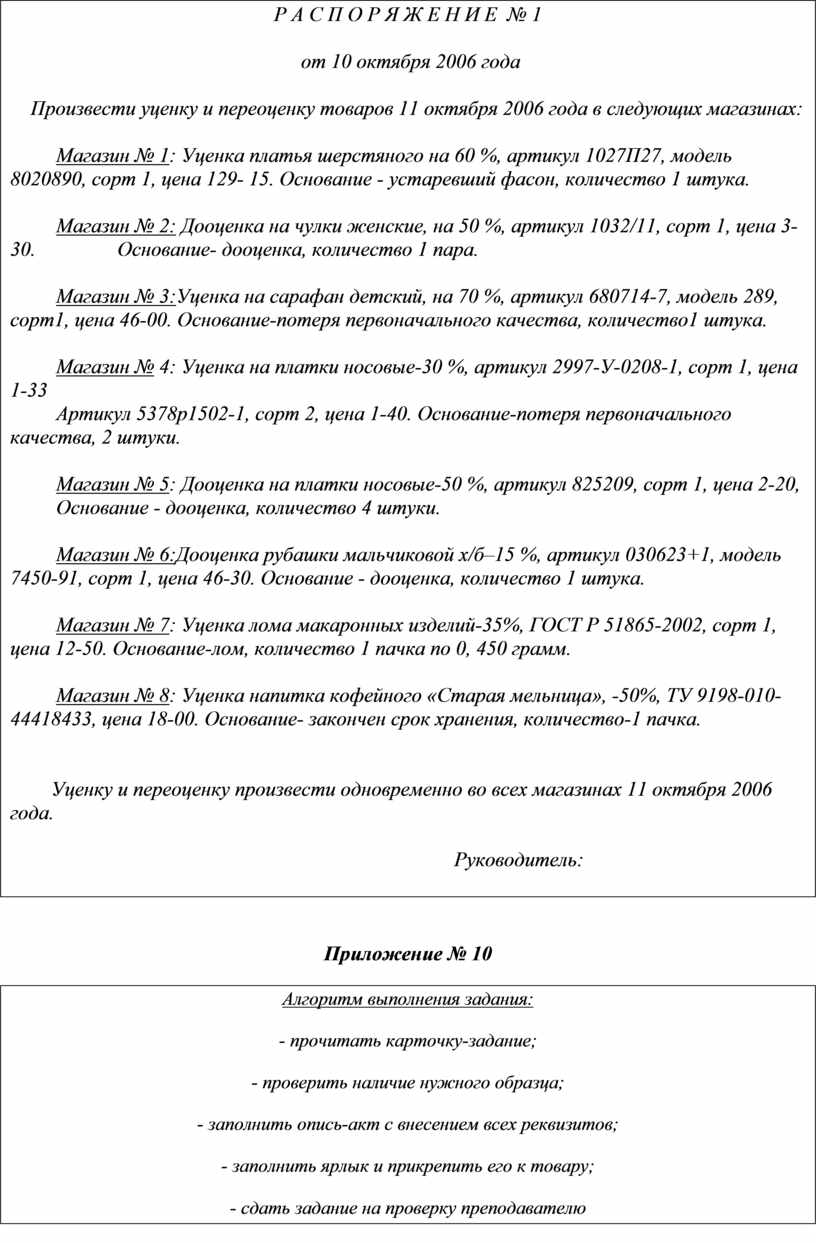

Приложение № 9

Р А С П О Р Я Ж Е Н И Е № 1

от 10 октября 2006 года

Произвести уценку и переоценку товаров 11 октября 2006 года в следующих магазинах:

Магазин № 1: Уценка платья шерстяного на 60 %, артикул 1027П27, модель 8020890, сорт 1, цена 129- 15. Основание - устаревший фасон, количество 1 штука.

Магазин № 2: Дооценка на чулки женские, на 50 %, артикул 1032/11, сорт 1, цена 3-30. Основание- дооценка, количество 1 пара.

Магазин № 3:Уценка на сарафан детский, на 70 %, артикул 680714-7, модель 289, сорт1, цена 46-00. Основание-потеря первоначального качества, количество1 штука.

Магазин № 4: Уценка на платки носовые-30 %, артикул 2997-У-0208-1, сорт 1, цена 1-33

Артикул 5378р1502-1, сорт 2, цена 1-40. Основание-потеря первоначального качества, 2 штуки.

Магазин № 5: Дооценка на платки носовые-50 %, артикул 825209, сорт 1, цена 2-20,

Основание - дооценка, количество 4 штуки.

Магазин № 6:Дооценка рубашки мальчиковой х/б–15 %, артикул 030623+1, модель 7450-91, сорт 1, цена 46-30. Основание - дооценка, количество 1 штука.

Магазин № 7: Уценка лома макаронных изделий-35%, ГОСТ Р 51865-2002, сорт 1, цена 12-50. Основание-лом, количество 1 пачка по 0, 450 грамм.

Магазин № 8: Уценка напитка кофейного «Старая мельница», -50%, ТУ 9198-010-44418433, цена 18-00. Основание- закончен срок хранения, количество-1 пачка.

Уценку и переоценку произвести одновременно во всех магазинах 11 октября 2006 года.

Руководитель:

Приложение № 10

Алгоритм выполнения задания:

- прочитать карточку-задание;

- проверить наличие нужного образца;

- заполнить опись-акт с внесением всех реквизитов;

- заполнить ярлык и прикрепить его к товару;

- сдать задание на проверку преподавателю

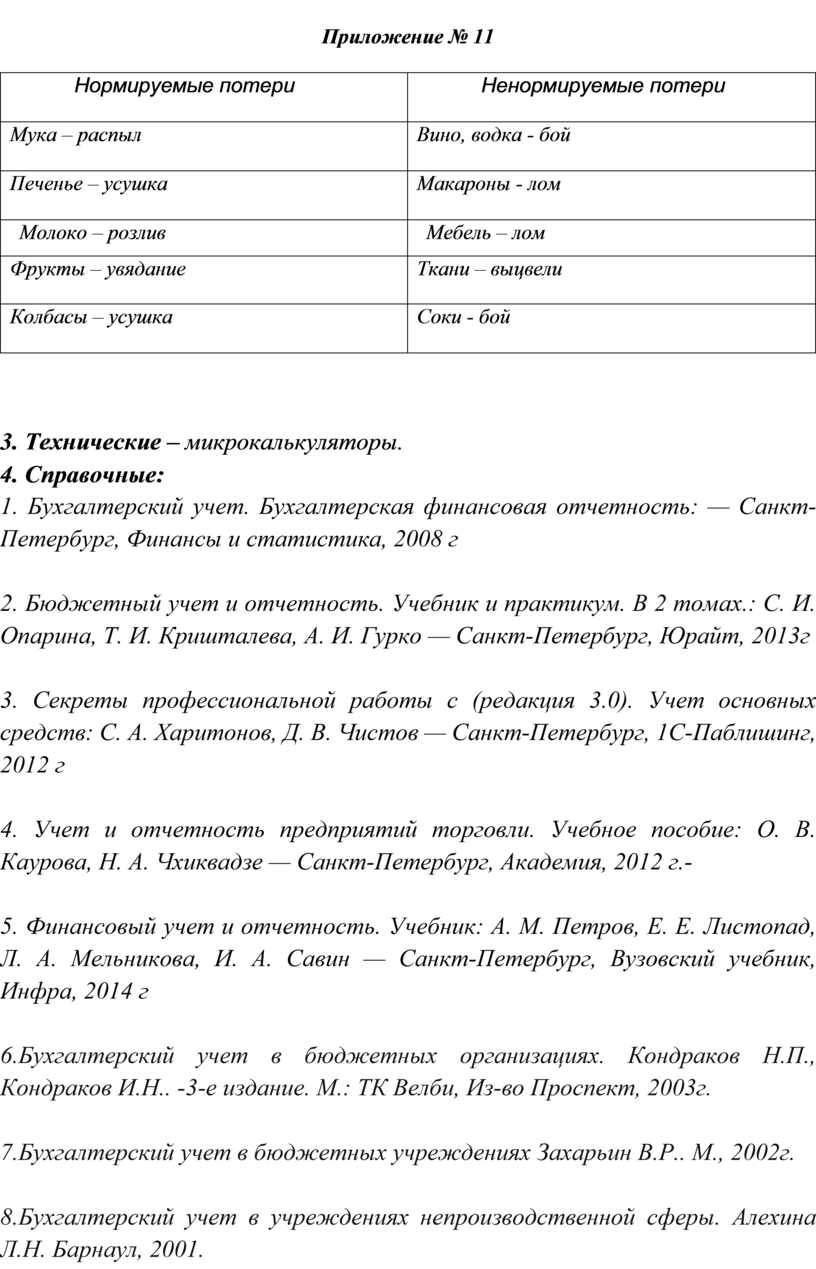

Приложение № 11

|

Нормируемые потери

|

Ненормируемые потери |

|

Мука – распыл

|

Вино, водка - бой |

|

Печенье – усушка

|

Макароны - лом |

|

Молоко – розлив |

Мебель – лом |

|

Фрукты – увядание |

Ткани – выцвели |

|

Колбасы – усушка

|

Соки - бой |

3. Технические – микрокалькуляторы.

4. Справочные:

1. Бухгалтерский учет. Бухгалтерская финансовая отчетность: — Санкт-Петербург, Финансы и статистика, 2008 г

2. Бюджетный учет и отчетность. Учебник и практикум. В 2 томах.: С. И. Опарина, Т. И. Кришталева, А. И. Гурко — Санкт-Петербург, Юрайт, 2013г

3. Секреты профессиональной работы с (редакция 3.0). Учет основных средств: С. А. Харитонов, Д. В. Чистов — Санкт-Петербург, 1С-Паблишинг, 2012 г

4. Учет и отчетность предприятий торговли. Учебное пособие: О. В. Каурова, Н. А. Чхиквадзе — Санкт-Петербург, Академия, 2012 г.-

5. Финансовый учет и отчетность. Учебник: А. М. Петров, Е. Е. Листопад, Л. А. Мельникова, И. А. Савин — Санкт-Петербург, Вузовский учебник, Инфра, 2014 г

6.Бухгалтерский учет в бюджетных организациях. Кондраков Н.П., Кондраков И.Н.. -3-е издание. М.: ТК Велби, Из-во Проспект, 2003г.

7.Бухгалтерский учет в бюджетных учреждениях Захарьин В.Р.. М., 2002г.

8.Бухгалтерский учет в учреждениях непроизводственной сферы. Алехина Л.Н. Барнаул, 2001.

9. Основы теории бухгалтерского учета.Соколов Я.В. М.,2000г.

10. Теория бухгалтерского учета Хендриксен Э.С., Ван Бреда М.Ф. М., 2000г.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.