Поделиться

Організація аудиту в Україні, права, обов'язки й відповідальність аудиторів

Аудиторська діяльність в Україні здійснюється відповідно до вимог:

- Цивільного кодексу України від 16.01.2003 р. № 435 (ст. 146, 162);

- Господарського кодексу України від 16.01.2003 р.№ 436-ІУ (ст. 362-365,

параграф 4);

- Закону України "Про аудиторську діяльність" від 22.04.1993 р.;

- Статуту Аудиторської палати України, прийнятого засіданням АПУ

28.10.1993 р.;

- Статуту Спілки аудиторів України, прийнятого з'їздом аудиторів України

14.10.1992 р.;

- Стандартів аудиту та етики. Видання Міжнародної федерації бухгалтерів, 2001 рік;

- Протоколу засідання Аудиторської палати України від 18.04.2003 р.

№122;

- Положення про сертифікацію аудиторів, затвердженого рішенням Ауди- торської палати України від 19.11.2002 р. протокол № 116;

- Положення про реєстр суб'єктів аудиторської діяльності, затвердженого Аудиторською палатою України від 31.10.2000 р.;

- Закону України "Про бухгалтерський облік та фінансову звітність в Укра- їні" від 16.07.1999 р. № 996-ХІУ.

Аудит як форма інтелектуальної діяльності має певні особливості організації і методики проведення. Міжнародні асоціації бухгалтерів і аудиторів узагальнили до- свід організації і методики обліку і аудиту в країнах з різними формами власності і господарювання у вигляді міжнародних стандартів аудиту (МСА), які з 2004 року за рішенням Аудиторської палати України почали виконувати функції національних стандартів аудиту, відмінивши таким чином Національні нормативи аудиту, що дія- ли з часу виникнення аудиторської діяльності в нашій країні.

У 2007 році вийшла новітня редакція МСА , яка отримала назву "Міжна-

родні стандарти аудиту, надання впевненості та етики".

Аудиторська палата України своїм рішенням від 31.03.2011р. №229/7 за- твердила для застосування при виконання завдань з 1 травня в якості націона- льних стандартів аудиту Міжнародні стандарти контролю якості, аудиту, огляду, іншого надання впевненості та супутніх послуг видання 2010 року.

МСА регулюють процес виконання аудиторами та аудиторськими фірма- ми завдань протягом всього процесу виконання, починаючи з рішення щодо прийняття і продовження стосунків з клієнтами і конкретних завдань. МСА ви- дання 2010 року зазнали суттєвих змін порівняно з виданням 2007 року, яке ви- користовувалося в Україні до 01 травня 2011 року, включаючи ті зміни, яких зазнали стандарти внаслідок реалізації Радою з Міжнародних Стандартів Ауди- ту та Надання Впевненості проекту з поліпшення зрозумілості.

МСА діляться на 9 груп з тризначною нумерацією; десята група є Поло- ження про міжнародну аудиторську практику(ПМАП), що мають чотиризна- чну нумерацію (Додаток А).

Особливості застосування Міжнародних стандартів аудиту:

- Міжнародні стандарти аудиту (МСА) не є законодавчим документом;

- МСА містять основні принципи й процедури, а також відповідні реко- мендації, подані у вигляді пояснювального та іншого матеріалу;

- МСА треба застосовувати тільки в суттєвих аспектах;

- МСА юридично не мають переважної сили над національними норма- тивними документами, що регулюють аудиторські перевірки

Організацію управління аудитом в Україні очолює Аудиторська палата України (АПУ). АПУ Аудиторська палата України функціонує як незалежний орган. є юридичною особою, веде відповідний облік та звітність. Це неприбут- кова організація. формується на паритетних засадах шляхом делегування до її складу аудиторів та представників державних органів. Загальна кількість членів Аудиторської палати України становить двадцять осіб. Від державних орга- нів делегують по одному представнику Міністерство фінансів України, Мініс-

терство юстиції України, Міністерство економіки України, Державна податкова адміністрація України, Національний банк України, Державний комітет статис- тики України, Державна комісія з цінних паперів та фондового ринку, Держав- на комісія з регулювання ринків фінансових послуг України, Рахункова палата та Головне контрольно-ревізійне управління України.

До складу Аудиторської палати України від аудиторів делегуються в кі- лькості десяти осіб висококваліфіковані аудитори з безперервним стажем ауди- торської діяльності не менше п'яти років, представники фахових навчальних за- кладів та наукових організацій.

Аудиторська палата України може створювати на території України регі- ональні відділення, повноваження яких визначаються Аудиторською палатою України. В даний час на території України діють 15 регіональних відділень.

Сертифікація (визначення кваліфікаційної придатності на зайняття ауди- торською діяльністю) аудиторів здійснюється Аудиторською палатою України.

Порядок сертифікації аудиторів, які здійснюватимуть аудит банків, за- тверджується Аудиторською палатою України за погодженням з Національним банком України.

Право на отримання сертифіката мають фізичні особи, які мають вищу економічну або юридичну освіту, документ про здобуття якої визнається в Україні, необхідні знання з питань аудиту, фінансів, економіки та господарсь- кого права, досвід роботи не менше трьох років підряд на посадах ревізора, бу- хгалтера, юриста, фінансиста, економіста, асистента (помічника) аудитора.

Наявність необхідного обсягу знань для отримання сертифіката визнача- ється шляхом проведення письмового кваліфікаційного іспиту за програмою, затвердженою Аудиторською палатою України.

Існують сертифікати наступних видів:

- сертифікат серії А, що надає право здійснення аудиту підприємств і господарських товариств;

- сертифікат серії В, що надає право здійснення аудиту банків;

- сертифікат серії АВ надає право здійснення аудиту банків, підпри- ємств і господарських товариств.

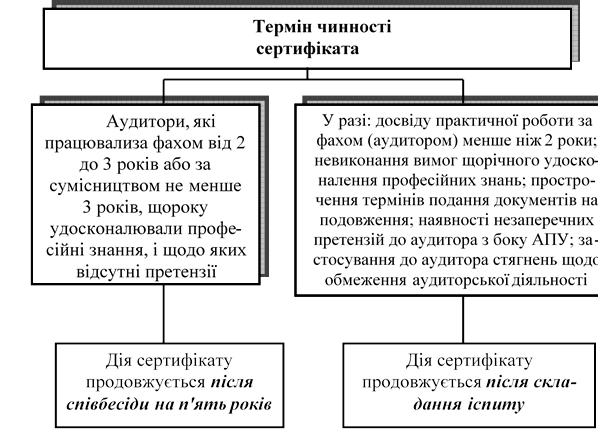

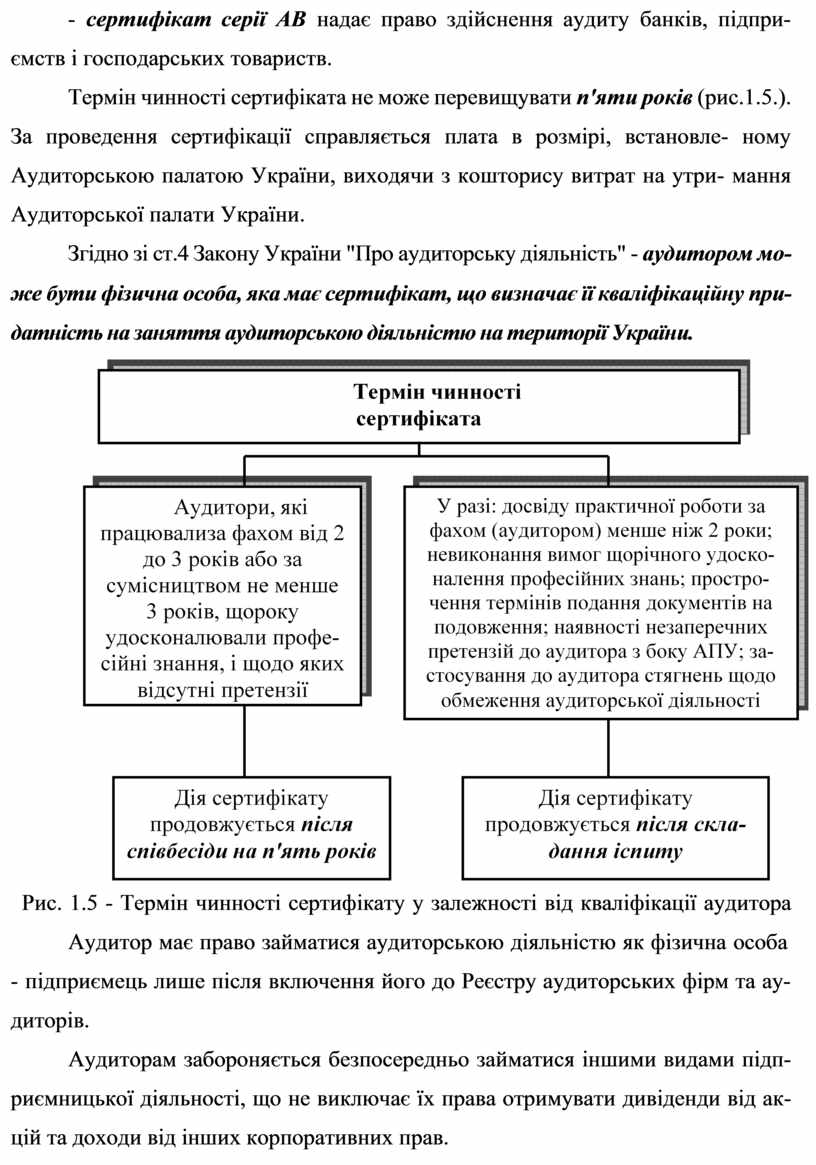

Термін чинності сертифіката не може перевищувати п'яти років (рис.1.5.). За проведення сертифікації справляється плата в розмірі, встановле- ному Аудиторською палатою України, виходячи з кошторису витрат на утри- мання Аудиторської палати України.

Згідно зі ст.4 Закону України "Про аудиторську діяльність" - аудитором мо- же бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну при- датність на заняття аудиторською діяльністю на території України.

Рис. 1.5 - Термін чинності сертифікату у залежності від кваліфікації аудитора Аудитор має право займатися аудиторською діяльністю як фізична особа

- підприємець лише після включення його до Реєстру аудиторських фірм та ау- диторів.

Аудиторам забороняється безпосередньо займатися іншими видами підп- риємницької діяльності, що не виключає їх права отримувати дивіденди від ак- цій та доходи від інших корпоративних прав.

Аудитором не може бути особа, яка має судимість за корисливі злочини. Аудитор має право (ст. 22 Закону України "Про аудиторську діяльність"):

ü самостійно визначати форми та методи аудиту;

ü отримувати необхідні документи, що стосуються предмета перевірки (треті особи зобов'язані надавати такі документи аудиторові за запитом, офіційно підтвердженим замовником);

ü отримувати необхідні дані від персоналу та керівництва замовника в ус- ній та письмовій формі;

ü перевіряти наявність майна, грошей, вимагати від замовника проведення контрольних перевірок (замірів) стосовно предмета перевірки;

ü залучати до перевірки на договірних засадах фахівців різного профілю. Аудитор зобов'язаний (ст. 23 Закону України "Про аудиторську діяльність"):

ü належним чином (відповідно до нормативів аудиту, умов договору із за- мовниками) надавати аудиторські послуги, перевіряти стан бухгалтерсь- кого обліку та звітність замовника, їх достовірність, повноту та відповід- ність чинному законодавству і встановленим нормативам;

ü повідомляти власників, уповноважених ними осіб, замовників про вияв- лені в ході аудиту недоліки у веденні бухгалтерського обліку та звітності;

ü зберігати в таємниці інформацію, отриману в ході проведення аудиту або при наданні інших аудиторських послуг. Не розголошувати відомостей, що є предметом комерційної таємниці, не використовувати їх в особистих цілях або інтересах третіх осіб;

ü нести відповідальність перед замовником за порушення умов договору відповідно до законодавства України;

ü обмежити свою діяльність наданням аудиторських послуг та іншими ви- дами робіт, які не мають безпосереднього відношення до надання ауди- торських послуг у формі консультацій, перевірок або експертиз. Спеціальні вимоги (ст. 24 Закону України "Про аудиторську діяльність")

передбачають заборону проведення аудиту аудитором, який:

- має прямі родинні зв'язки з керівництвом об'єкта перевірки;

- має особисті майнові інтереси в об'єкті перевірки;

- є членом керівництва, засновником або власником об'єкта перевірки;

- є працівником об'єкта перевірки;

- є працівником (співвласником) дочірнього підприємства, філії або пред- ставництва об'єкта перевірки.

Згідно зі ст.5 Закону України "Про аудиторську діяльність" аудиторська фірма - юридична особа, створена відповідно до законодавства, яка здійснює виключно аудиторську діяльність.

Право на здійснення аудиторської діяльності мають аудиторські фірми, включені до Реєстру аудиторських фірм та аудиторів.

Загальний розмір частки засновників (учасників) аудиторської фірми, які не є аудиторами, у статутному капіталі не може перевищувати 30 від- сотків.

Керівником аудиторської фірми може бути тільки аудитор.

Відношення між аудиторською фірмою (аудитором) і клієнтом регулюються нормами цивільного законодавства. Відповідно до статті 25 Закону України "Про аудиторську діяльність" за неналежне виконання своїх зобов'язань аудитор (аудитор- ська фірма) несе майнову та іншу цивільно-правову відповідальність, яка передбачає відшкодування заподіяних з вини аудитора збитків (рис.1.6).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.