Поделиться

ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

ПЛАН

1.1. Суть і функції фінансів підприємств, їх місце у фінансовій системі країни

1.2. Фінансові ресурси підприємств та джерела їх формування

1.3. Принципи та чинники, що визначають організацію фінансів підприємств

1.4. Фінансова діяльність підприємства. Зміст і організація фінансової роботи

Фінанси впливають на кількісні та якісні параметри будь-якого економічного явища чи господарського процесу кожного підприємства, а також на кінцеві результати його діяльності. Кваліфіковане управління фінансами сприяє швидкій адаптації підприємств до роботи в конкурентному ринковому середовищі, трансформації їх діяльності як до змін цього середовища, так і до змін чинного законодавства.

Необхідною умовою прибуткової діяльності будь-якого підприємства є правильна і раціональна організація його фінансів. Для того, щоб успішно функціонувати на ринку, кожне підприємство повинно формувати, розподіляти і використовувати фонди грошових коштів, обґрунтовано залучати кошти із зовнішніх джерел фінансування.

Вивчивши матеріали цього розділу, Ви зможете зрозуміти:

— суть фінансів підприємств, їх місце у фінансовій системі держави;

— функції фінансів підприємств;

— склад фінансових відносин підприємств;

— суть фінансових ресурсів підприємств і джерела їх формування;

— основи організації фінансів підприємств;

— зміст, порядок організації і завдання фінансової роботи на підприємстві.

1.1. Суть і функції фінансів підприємств, їх місце у фінансовій системі країни

Фінансова система держави охоплює: державні фінанси, місцеві фінанси, фінанси підприємств, фінанси некомерційного сектора, фінанси домашніх господарств. Визначальне місце в структурі фінансових відносин суспільства займають фінанси підприємств. Результатом діяльності підприємств є виготовлена продукція, виконані роботи чи надані послуги, які у своїй сукупності формують валовий внутрішній продукт - основне джерело фінансових ресурсів держави.

Фінанси підприємств за своєю сутністю є складною економічною категорією. У вітчизняній економічній літературі прийнято вважати, що фінанси підприємств - це економічні (грошові) відносини, які виникають у процесі формування, розподілу та використання грошових фондів і доходів підприємств. Проте, останнім часом окремі сучасні вітчизняні і більшість зарубіжних економістів вважають, що фінанси підприємств - це різноманітні фонди фінансових ресурсів, що їх формують і використовують задля виробництва і реалізації продукції (робіт, послуг) у різних галузях економіки, а також для фінансування інших видів діяльності підприємств.

Фінансові відносини підприємств охоплюють обмінні та розподільчі відносини, що реалізуються в різноманітних грошових потоках. Із руху грошей розпочинається і завершується кругообіг коштів підприємства, оборот його капіталу.

До фінансових належать такі економічні відносини підприємства:

а) зовнішні фінансові відносини:

— із засновниками (формування статутного капіталу, його зміна, виплата дивідендів на акції чи відсотків на паї);

— з іншими суб'єктами підприємництва (постачальниками, підрядниками, покупцями, замовниками) щодо розрахунків з ними;

— із бюджетом (платежі та асигнування);

— із цільовими фондами (внески і надходження);

— із банками (відкриття та ведення поточних рахунків, відкриття депозитів, отримання і погашення кредитів, отримання і сплата відсотків);

— із страховими компаніями (страхові платежі, страхове відшкодування);

— з учасниками фондового ринку (розміщення власних цінних паперів, придбання та продаж цінних паперів інших емітентів);

— із галузевими і корпоративними органами управління (внески у централізовані фонди, надходження з них);

б) внутрішні фінансові відносини щодо:

— формування і розподілу грошових доходів підприємства (виторгу, чистого доходу від реалізації продукції, робіт та послуг, доходів від операційної, фінансової та інвестиційної діяльності тощо);

— формування, розподілу і використання чистого прибутку;

— формування та використання амортизаційного фонду;

— формування та використання інших цільових фондів підприємства тощо.

Матеріальною основою фінансів підприємств є грошовий обіг. У зв'язку з цим поняття "фінанси підприємств" часто помилково ототожнюють із грошовими коштами. Фінансами гроші стають тільки тоді, коли їх власник створює відповідний грошовий фонд і використовує його для фінансування господарських операцій (внесення коштів у статутний капітал, придбання акцій, облігацій, надання кредиту тощо) з метою отримання певного доходу.

Отже, основними ознаками фінансів є: по-перше, наявність економічних відносин; по-друге, грошова форма їх виявлення; по-третє, обов'язкове формування та цільове використання грошових фондів.

Підприємства, як і фізичні особи та держава загалом, формують грошові фонди.

Грошові фонди підприємства - це відокремлена частина його грошових коштів, які мають цільове призначення. До грошових фондів належать статутний фонд, пайовий фонд, фонд оплати праці, резервний фонд, амортизаційний фонд та інші. Підприємства формують грошові фонди для фінансового забезпечення операційної, фінансової та інвестиційної діяльності, виконання зобов'язань перед державою і діловими партнерами (контрагентами) тощо. Правильна організація процесу формування грошових фондів забезпечує можливість ефективного управління грошовими потоками підприємств, прийняття оптимальних фінансових рішень, підвищення прибутковості підприємницької діяльності. Необхідною умовою при цьому є аналіз фінансової інформації, що її містять фінансова, податкова і статистична звітність, комерційні угоди, розрахункові, платіжні та інші документи.

Як одна з основних підсистем фінансової системи держави, фінанси підприємницьких структур мають свою специфіку організації та реалізації притаманних їм функцій. Специфіка фінансів підприємств полягає в тому, що вони є основою процесу мобілізації коштів і формування фондів фінансових ресурсів не для подальшого перерозподілу, як у підсистемі державних фінансів, а, насамперед, для обслуговування процесу виробництва і реалізації продукції. Тобто фінанси підприємств обслуговують процес створення нової вартості, яка знаходить своє відображення у вартості валового внутрішнього продукту, здійснюючи первинний його розподіл на фонди нагромадження, споживання та оновлення матеріальних елементів процесу виробництва.

Функції фінансів - конкретний вияв їх суті, специфічні способи вираження їх властивостей, реалізації суспільного призначення фінансів як економічної категорії. Фінанси підприємств виконують такі ж функції, що й загальнодержавні фінанси, а саме:

— розподільчу - розподіл фінансових ресурсів підприємств за їх цільовим призначенням: на покриття витрат, формування фондів тощо. Завдяки розподільчій функції фінансів підприємств забезпечується послідовність і пропорційність розподілу національного доходу на макро- і мікрорівні економіки;

— контрольну - контроль за дотриманням пропорцій у первинних розподільчих і перерозподільчих процесах. Контрольна функція фінансів підприємств зумовлена їх здатністю об'єктивно відбивати кількісні та вартісні пропорції виробництва та реалізації продукції. Контролюючи грошові розрахунки, аналізуючи фінансові показники можна оцінити фінансовий стан і перспективи розвитку підприємства. Фінансовий контроль у формі перевірки видів фінансових відносин підприємства, порядку ведення його фінансово-господарської діяльності здійснюють державні та відомчі контрольні органи, незалежні аудиторські фірми, відділи контролінгу тощо. Залежно від часу проведення фінансовий контроль поділяють на попередній, поточний і наступний. Попередній проводять до здійснення фінансово-господарських операцій; поточний - під час фінансових і господарських операцій; наступний - після здійснення операцій, він призначений для встановлення відхилень, які не були виявлені під час попереднього і поточного контролю.

Варто зазначити, що розподільча функція фінансів підприємств може бути реалізована тільки за наявності сформованих фінансових ресурсів. З огляду на це виділяють такі основні функції фінансів підприємств:

— формування фінансових ресурсів у процесі виробничо-господарської діяльності;

— розподіл та використання фінансових ресурсів для забезпечення операційної, фінансової та інвестиційної діяльності, а також соціального розвитку підприємства;

— контроль за формуванням і використанням фінансових ресурсів підприємства у процесі його діяльності.

Фінансові ресурси підприємств акумулюють у процесі формування статутного капіталу, а також під час розподілу грошових надходжень від продажу виготовленої продукції, товарів, робіт і послуг та надходжень від інших видів діяльності. Формування фінансових ресурсів здійснюють з метою фінансування оборотних і необоротних активів, формування резервного капіталу, забезпечень, фондів цільового призначення тощо.

Умовами ефективної реалізації функцій фінансів підприємств є:

— різноманітність форм власності;

—наявність ринків товарів, праці, капіталу та ринкової інфраструктури;

—свобода підприємництва, самостійність у прийнятті підприємницьких рішень;

— вільне ринкове ціноутворення та конкуренція;

— самофінансування підприємницьких структур;

— правове забезпечення підприємницької діяльності;

— обмеження і регламентування державного регулювання діяльності підприємств.

1.2. Фінансові ресурси підприємств та джерела їх формування

Основою фінансів підприємств є фінансові ресурси - сукупність коштів, що перебувають у розпорядженні підприємств і є джерелом їх виробничого та соціального розвитку. До фінансових ресурсів належать грошові фонди підприємства, а також частини грошових коштів, які не входять до складу фондів.

Складовими фінансових ресурсів підприємства є: статутний капітал; додатково вкладений капітал; резервний капітал; нерозподілений прибуток; амортизаційні відрахування; забезпечення подальших витрат і платежів; довготермінові та короткотермінові кредити банків; кредиторська заборгованість усіх видів (зі страхування, за авансами одержаними, за векселями виданими, з оплати праці, за розрахунками з бюджетом, учасниками тощо).

Фінансові ресурси підприємств класифікують за такими основними ознаками: джерела формування; етапи формування; форма реалізації:

1. Джерела формування

· Власні

· Залучені

2. Етапи формування

· Початкові

· Набуті (прирощені)

3. Форма реалізації

· Матеріальні активи

· Нематеріальні активи

· Фінансові активи

Основними джерелами формування фінансових ресурсів підприємств є власні та залучені кошти. Власні фінансові ресурси формуються з власних джерел фінансування. Вони утворюються вже під час організації підприємства при формуванні його статутного капіталу. У процесі виробничо-господарської діяльності власні фінансові ресурси підприємства поповнюються завдяки отриманим доходам і прибуткам. Ці фінансові ресурси називають власними внутрішніми фінансовими ресурсами. Водночас підприємство може отримувати фінансові ресурси у власне використання від емісії своїх акцій, одержання дотацій, субсидій, дивідендів, відсотків на цінні папери інших емітентів тощо. Такі фінансові ресурси називають власними зовнішніми фінансовими ресурсами.

Часто підприємству не вистачає власних фінансових ресурсів, і тоді воно залучає їх на фінансовому ринку у формі банківських кредитів, коштів від емісії облігацій, інших видів боргових цінних паперів, кредиторської заборгованості тощо. Такі фінансові ресурси називають залученими.

Залучені фінансові ресурси формують із залучених джерел фінансування. Класифікацію фінансових ресурсів за джерелами формування слідуюча:

1. Власні

а) Внутрішні

· Амортизаційні відрахування

· Чистий прибуток

б) Зовнішні

· Внесок засновників у статутний капітал

· Кошти, отримані від емісії акцій

· Дивіденди, відсотки на цінні папери інших емітентів

· Страхові відшкодування

· Дотації, субсидії, субвенції

2. Залучені

· Кошти, отримані від емісії облігацій, векселів, інших боргових зобов'язань

· Кредиторська заборгованість

· Кредити банків

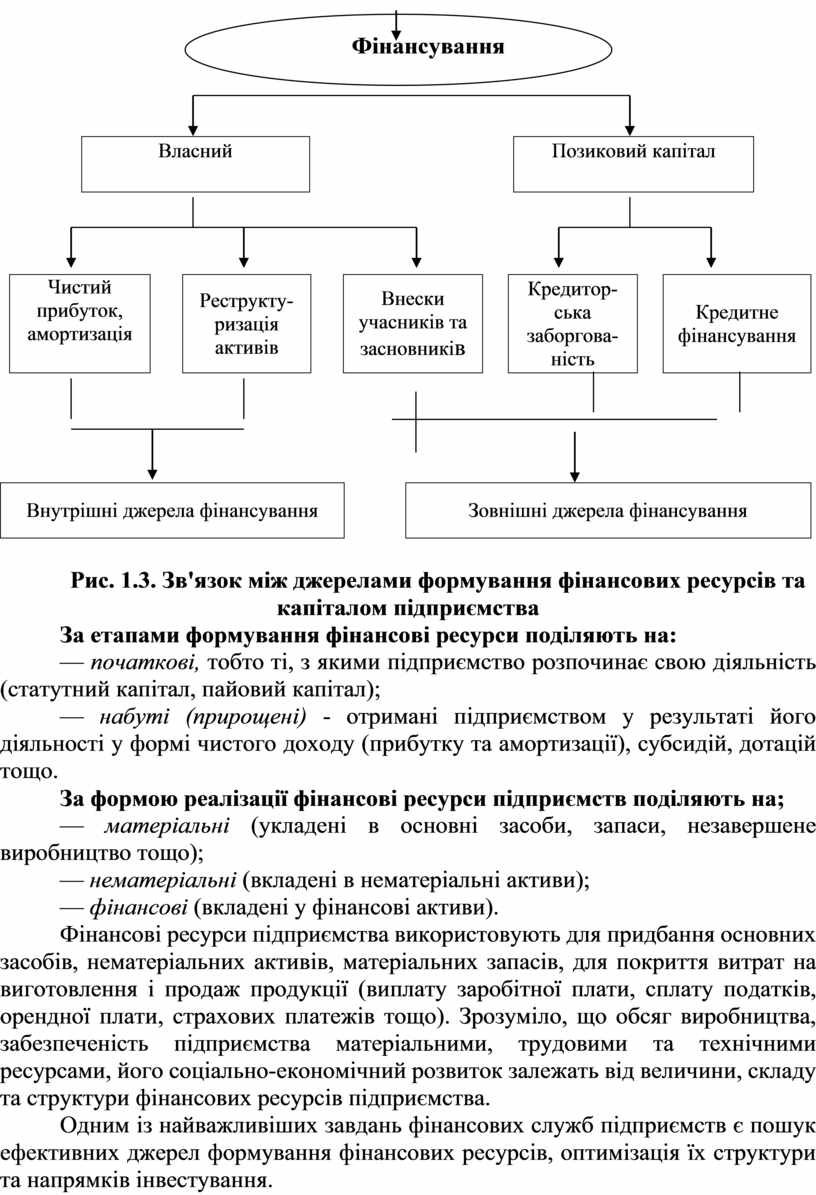

Зв'язок між власними і залученими фінансовими ресурсами (власним і залученим капіталом) та внутрішніми і зовнішніми джерелами фінансування ілюструє наведений нижче рис. 1.3:

|

|||

|

Власний

|

|

Позиковий капітал

|

|

|

|

Реструктуризація активів |

|

|

|

Кредиторська заборгованість |

|

Кредитне фінансування |

|

Внутрішні джерела фінансування |

|

Зовнішні джерела фінансування |

Рис. 1.3. Зв'язок між джерелами формування фінансових ресурсів та капіталом підприємства

За етапами формування фінансові ресурси поділяють на:

— початкові, тобто ті, з якими підприємство розпочинає свою діяльність (статутний капітал, пайовий капітал);

— набуті (прирощені) - отримані підприємством у результаті його діяльності у формі чистого доходу (прибутку та амортизації), субсидій, дотацій тощо.

За формою реалізації фінансові ресурси підприємств поділяють на;

— матеріальні (укладені в основні засоби, запаси, незавершене виробництво тощо);

— нематеріальні (вкладені в нематеріальні активи);

— фінансові (вкладені у фінансові активи).

Фінансові ресурси підприємства використовують для придбання основних засобів, нематеріальних активів, матеріальних запасів, для покриття витрат на виготовлення і продаж продукції (виплату заробітної плати, сплату податків, орендної плати, страхових платежів тощо). Зрозуміло, що обсяг виробництва, забезпеченість підприємства матеріальними, трудовими та технічними ресурсами, його соціально-економічний розвиток залежать від величини, складу та структури фінансових ресурсів підприємства.

Одним із найважливіших завдань фінансових служб підприємств є пошук ефективних джерел формування фінансових ресурсів, оптимізація їх структури та напрямків інвестування.

1.3. Принципи та чинники, що визначають організацію фінансів підприємств

Оптимальне функціонування фінансів підприємств можливе лише за умов цілеспрямованої їх організації.

Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання фінансових ресурсів, контроль за їх кругообігом задля досягнення поточних та стратегічних завдань економічного розвитку підприємств. Організація фінансів підприємств за умов ринкової економіки ґрунтується на принципах саморегулювання, самоокупності та самофінансування, які на практиці реалізуються через:

— комерційний розрахунок - метод ведення господарської діяльності, що полягає у постійному порівнянні (в грошовому вимірі) витрат та результатів діяльності підприємства. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику здійснення господарських операцій;

— економічні методи (важелі) регулювання діяльності підприємств з боку держави шляхом проведення нею податкової, кредитної, валютної, амортизаційної, інвестиційної, протекціоністської та інших видів економічної та соціальної політики;

— господарську та фінансову незалежність підприємств, самостійність вибору підприємствами ділових партнерів, форм і методів розрахунків, обсягів виготовлення та реалізації продукції, її асортименту тощо;

— фінансову відповідальність підприємств за результати своєї господарської діяльності;

— матеріальну зацікавленість підприємств у фінансових результатах своєї діяльності;

— партнерські взаємовідносини підприємств із постачальниками, споживачами, банками, страховими компаніями, бюджетом, державними цільовими фондами та іншими контрагентами.

Організацію фінансів підприємств, структуру фінансових ресурсів, величину і напрямки використання прибутку, взаємовідносини з бюджетом визначають такі чинники:

— форма власності (приватне, колективне чи державне підприємство);

— організаційно-правова форма господарювання (товариство, одноособове підприємство, сімейне підприємство);

— галузі діяльності підприємства (промисловість, капітальне будівництво, сільське господарство, транспорт, зв'язок, торгівля, фінансово-кредитна сфера тощо);

— обсяг діяльності (мале, середнє чи велике підприємство).

За формою власності підприємства поділяють на державні та приватні. Для створення підприємств державної форми власності використовують бюджетні кошти. Держава як власник цих коштів лише передає право на тимчасове володіння та розпоряджання ними керівникові підприємства. Крім коштів бюджету, державні підприємства для формування фінансових ресурсів можуть використовувати банківський кредит, державні дотації, субсидії тощо. Прибуток, отриманий у результаті діяльності державних підприємств, належить державі, і його розподіляють відповідно до чинного законодавства.

Підприємства недержавної форми власності (акціонерні, орендні, кооперативні, колективні, спільні, індивідуальні тощо) мають значно ширші, порівняно з державними підприємствами, можливості формування і використання фінансових ресурсів. Джерелом фінансових ресурсів недержавних підприємств можуть бути кошти засновників (акціонерів), фінансова допомога держави, недержавних фінансових інститутів, кошти інших юридичних і фізичних осіб. Прибуток недержавних підприємств є власністю його засновників і після сплати податків використовується згідно з рішеннями, прийнятими власниками підприємства, на виробничий та соціальний розвиток, а також на споживання.

На організацію фінансів підприємств впливає також характер виробництва, тобто технологічні особливості виробництва, його фонд о-, матеріало- та трудомісткість, тривалість виробничого циклу, залежність від природних і кліматичних умов, сезонність виробництва тощо. Ці чинники визначають обсяг та порядок формування і поповнення статутного капіталу, періодичність та обсяги грошових надходжень і видатків, джерела формування і структуру грошових фондів, порядок оподаткування підприємства, швидкість обігу фінансових ресурсів, порядок формування і розподілу прибутку, обсяги інвестицій тощо. Тому ці чинники необхідно враховувати при організації фінансової діяльності та фінансової роботи на кожному конкретному підприємстві.

1.4. Фінансова діяльність підприємства. Зміст і організація фінансової роботи

Фінансова діяльність посідає особливе місце в управлінні підприємством. Від неї залежить повнота фінансового забезпечення поточної виробничо-господарської діяльності та розвитку підприємства.

Фінансова діяльність - це цілеспрямована система здійснюваних підприємством задля досягнення поточних та стратегічних завдань розвитку заходів щодо забезпечення його діяльності фінансовими ресурсами, управління ними, вчасного та повного виконання фінансових зобов'язань. Фінансова діяльність зумовлює зміни як величини, так і складу власного та залученого (позикового) капіталів підприємства.

Фінансова діяльність підприємства спрямована на вирішення таких основних завдань:

— забезпечення фінансовими ресурсами поточної операційної, фінансової та інвестиційної діяльності підприємства;

— пошук резервів збільшення доходів, прибутків і рентабельності підприємства;

— забезпечення виконання фінансових зобов'язань перед діловими партнерами (постачальниками, підрядниками, банками, страховими та інвестиційними компаніями тощо), бюджетом і цільовими фондами;

— фінансове забезпечення виробничого та соціального розвитку підприємства;

— контроль за ефективним розподілом і цільовим використанням фінансових ресурсів.

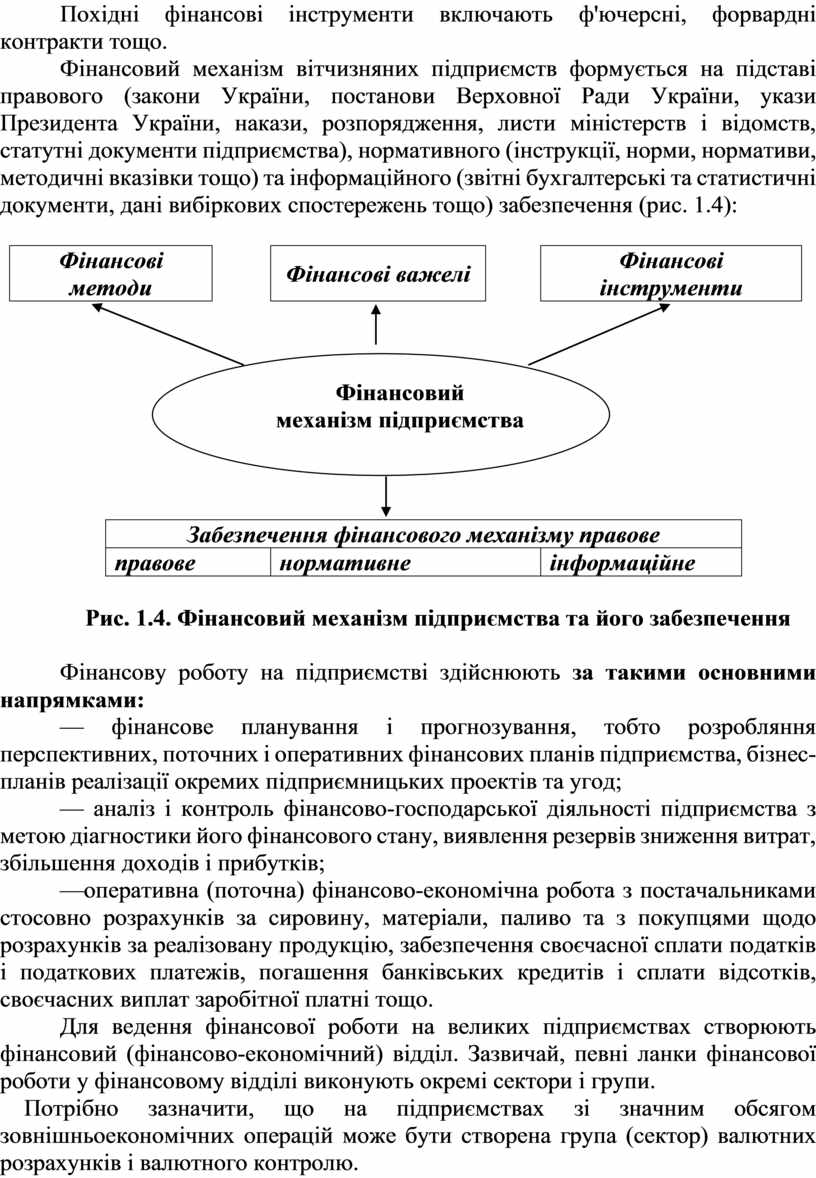

Ефективність фінансової діяльності забезпечується формуванням оптимального фінансового механізму підприємства. Фінансовий механізм підприємства — це сукупність форм і методів формування та використання фінансових ресурсів для забезпечення фінансування діяльності підприємства. Фінансовий механізм підприємства включає систему фінансових методів (фінансове прогнозування, планування, нормування, лімітування, резервування, система розрахунків, кредитування, інвестування, оподаткування, страхування, стимулювання тощо), фінансових важелів (дохід, прибуток, ціна, норма амортизації, ставка податку, валютний курс, ставка дисконту, відсотки, нормативи фінансових санкцій тощо) та фінансових інструментів (цінні папери, грошові зобов'язання, валюта, ф'ючерси, опціони, депозитні свідоцтва, кредитні договори, страхові комісії тощо).

Фінансовий інструмент - це контракт, який одночасно зумовлює виникнення (збільшення) фінансового активу одного підприємства та фінансового зобов'язання або інструмента власного капіталу іншого підприємства.

Фінансові інструменти поділяють на фінансові активи, фінансові зобов’язання, інструменти власного капіталу і похідні фінансові інструменти. До фінансових активів належать грошові кошти та їх еквіваленти, контракти на право отримання коштів або інших фінансових активів іншого підприємства, контракти, що надають право обміну фінансовими інструментами з іншими підприємствами на потенційно вигідних умовах, інструменти власного капіталу інших підприємств.

Фінансове зобов'язання - це контрактне зобов'язання щодо передачі грошових коштів або інших фінансових активів іншому підприємству чи обміну фінансовими інструментами з іншим підприємством на потенційно невигідних умовах.

Інструмент власного капіталу - це контракт, який підтверджує право на частину в активах підприємства, що залишається після вирахування сум за всіма його зобов'язаннями. До інструментів власного капіталу належать прості акції, паї та інші види власного капіталу.

До похідних фінансових інструментів належать фінансові інструменти:

— розрахунки за якими проводитимуться у майбутньому;

— вартість яких змінюється внаслідок змін відсоткової ставки, курсу цінних паперів, індексу цін, кредитного рейтингу (індексу) або інших змінних, що є базисними;

— які не потребують початкових інвестицій.

Похідні фінансові інструменти включають ф'ючерсні, форвардні контракти тощо.

Фінансовий механізм вітчизняних підприємств формується на підставі правового (закони України, постанови Верховної Ради України, укази Президента України, накази, розпорядження, листи міністерств і відомств, статутні документи підприємства), нормативного (інструкції, норми, нормативи, методичні вказівки тощо) та інформаційного (звітні бухгалтерські та статистичні документи, дані вибіркових спостережень тощо) забезпечення (рис. 1.4):

|

Фінансові методи |

|

Фінансові важелі |

|

Фінансові інструменти |

|

|

Забезпечення фінансового механізму правове |

||

|

правове |

нормативне |

інформаційне |

Рис. 1.4. Фінансовий механізм підприємства та його забезпечення

Фінансову роботу на підприємстві здійснюють за такими основними напрямками:

— фінансове планування і прогнозування, тобто розробляння перспективних, поточних і оперативних фінансових планів підприємства, бізнес-планів реалізації окремих підприємницьких проектів та угод;

— аналіз і контроль фінансово-господарської діяльності підприємства з метою діагностики його фінансового стану, виявлення резервів зниження витрат, збільшення доходів і прибутків;

—оперативна (поточна) фінансово-економічна робота з постачальниками стосовно розрахунків за сировину, матеріали, паливо та з покупцями щодо розрахунків за реалізовану продукцію, забезпечення своєчасної сплати податків і податкових платежів, погашення банківських кредитів і сплати відсотків, своєчасних виплат заробітної платні тощо.

Для ведення фінансової роботи на великих підприємствах створюють фінансовий (фінансово-економічний) відділ. Зазвичай, певні ланки фінансової роботи у фінансовому відділі виконують окремі сектори і групи.

Потрібно зазначити, що на підприємствах зі значним обсягом зовнішньоекономічних операцій може бути створена група (сектор) валютних розрахунків і валютного контролю.

На невеликих підприємствах, де самостійний фінансовий відділ відсутній, фінансову роботу виконує фінансовий сектор (група), який є організаційним підрозділом бухгалтерії. На малих підприємствах функції фінансиста виконує головний бухгалтер або бухгалтер, якому доручено цю ділянку роботи.

Основними напрямками діяльності фінансової служби підприємства є:

— розробляння перспективних, поточних та оперативних фінансових планів на підставі аналізу резервів зниження витрат і збільшення доходів підприємства;

— організація оперативного контролю за надходженнями грошових коштів від продажу продукції, товарів робіт чи послуг;

— контроль розподілу і цільового використання фінансових ресурсів;

—забезпечення роботи щодо виконання фінансових зобов'язань підприємства перед державним бюджетом, цільовими фондами;

— здійснення розрахунків з контрагентами;

— організація розрахунків з працівниками підприємства;

—комплексний аналіз фінансово-господарської діяльності підприємства;

— вивчення стану фінансового ринку країни і регіону;

— аналіз та планування інвестиційної діяльності підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.