Поделиться

Основи організації облікової політики на підприємстві

Формування облікової політики – процес складний, що вимагає від керівника підприємства та головного бухгалтера професійних знань, здатності прогнозувати діяльність підприємства та своєчасно приймати управлінські рішення. Тому визначення особливостей господарювання та факторів впливу на облікову політику є важливим у напрямі вдосконалення організації бухгалтерського обліку на торговельних та виробничих підприємствах, які забезпечують сталий розвиток країни.

Формуючи облікову політику підприємство повинно вибирати такі принципи, методи та процедури обліку, які дозволяють достовірно відобразити фінансовий стан і результати діяльності та забезпечити зіставність фінансових звітів. Звідси головне призначення облікової політики

– встановити найбільш вірогідні для конкретного підприємства методи обліку та на їх підставі складати фінансову звітність, що відповідатиме якісним характеристикам національних стандартів.

Оскільки більшість принципів, методів та процедур складання та подання фінансової звітності передбачено національними стандартами бухгалтерського обліку як безальтернативний варіант, то їх відображення у обліковій політиці не обов’язкове. Вони будуть діяти як безумовний варіант, тому що у нормативних документах передбачено єдиний підхід. А коли нормативно-правові акти пропонують декілька варіантів методів обліку або

принципів оцінки, тоді підприємство самостійно робить вибір та визначає облікову політику.

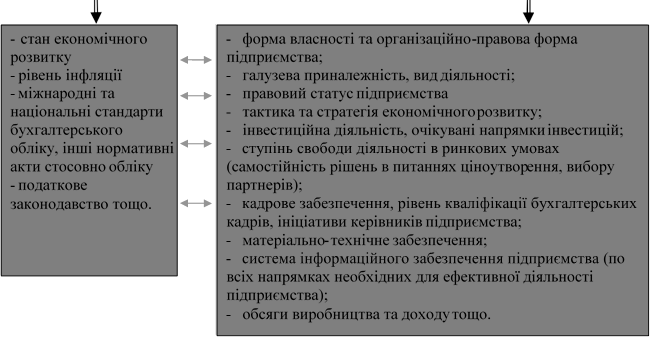

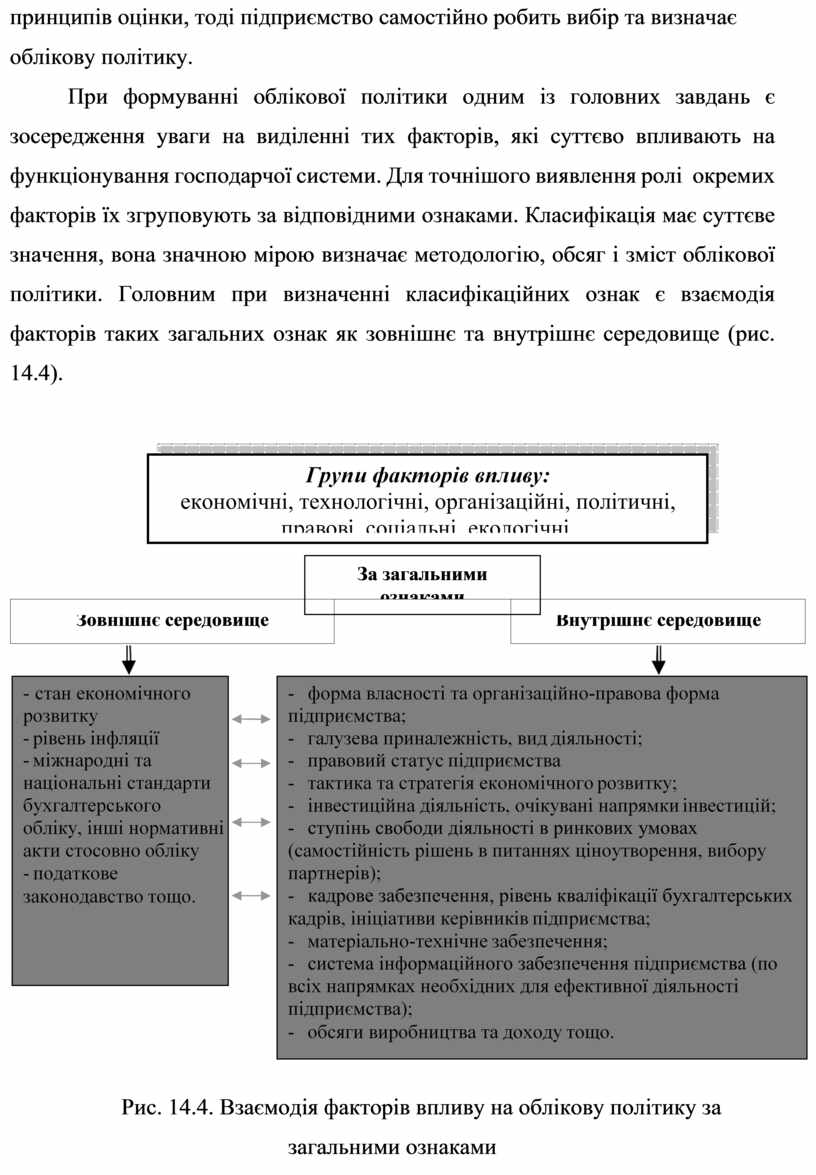

При формуванні облікової політики

одним із головних завдань є зосередження уваги на виділенні тих факторів, які суттєво впливають на

функціонування господарчої системи. Для точнішого виявлення ролі окремих факторів їх згруповують за

відповідними ознаками. Класифікація має суттєве значення, вона значною мірою

визначає методологію, обсяг і зміст облікової політики. Головним при визначенні

класифікаційних ознак є взаємодія факторів таких загальних ознак як зовнішнє та

внутрішнє середовище (рис. 14.4).

При формуванні облікової політики

одним із головних завдань є зосередження уваги на виділенні тих факторів, які суттєво впливають на

функціонування господарчої системи. Для точнішого виявлення ролі окремих факторів їх згруповують за

відповідними ознаками. Класифікація має суттєве значення, вона значною мірою

визначає методологію, обсяг і зміст облікової політики. Головним при визначенні

класифікаційних ознак є взаємодія факторів таких загальних ознак як зовнішнє та

внутрішнє середовище (рис. 14.4).

|

|

|

За загальними ознаками |

|

||

|

|

|

|

|

|

|

Зовнішнє середовище |

|

Внутрішнє середовище |

||

Рис. 14.4. Взаємодія факторів впливу на облікову політику за загальними ознаками

Серед факторів, що впливають на формування облікової політики, найсуттєвішим являється приналежність до галузі економіки або виду діяльності. Від того, до якої галузі чи виду діяльності відноситься конкретне підприємство залежить порядок обліку деяких об’єктів, система податкового та бухгалтерського фінансового обліку.

Формування облікової політики, як правило, проходить декілька етапів. На першому етапі встановлюють предмет облікової політики для конкретного підприємства відповідно до сукупності об'єктів бухгалтерського обліку (фактів господарської діяльності).

На наступному етапі, залежно від складу об'єктів обліку, визначаються конкретні умови, явища і процеси, які впливають на розробку облікової політики.

Третій етап передбачає аналіз загальновизнаних припущень у побудові облікової політики з погляду виявленої на минулому етапі сукупності факторів; при їхній адекватності ці припущення закладаються в основу облікової політики.

Четвертий етап полягає у відборі потенційно придатних для використання підприємством способів ведення бухгалтерського обліку; відбір ведеться зі всього розмаїття теоретично можливих способів, відповідно до прийнятих на минулому етапі припущень і виявлених на другому етапі факторів вибору.

Наступний етап полягає безпосередньо у виборі способів ведення обліку для даного підприємства; вибір здійснюється за допомогою перевірки кожного способу, який було обрано на минулому етапі системою відповідних критеріїв.

На останньому етапі обрана облікова політика дістає відповідне оформлення, щоб відповідати формальним вимогам.

На підприємстві формалізація облікової політики впроваджується через наказ про облікову політику, який після його затвердження набуває статусу юридичного документа. Наказ про облікову політику є основним внутрішнім

документом, яким регулюється організація облікової політики на підприємстві та є обов’язковим для виконання всіма службами і працівниками підприємства.

Чинним законодавством не визначено кількість наказів, на основі яких формується облікова політика і організовується бухгалтерський облік на підприємстві. Тому на великих підприємствах можуть видаватися декілька наказів, один із яких установлює принципи формування облікової політики, а інший – порядок організації бухгалтерського обліку.

Складаючи наказ (розпорядження), слід виходити з того, що в ньому необхідно відображати лише принципи, методи і процедури обліку, право вибору серед яких запропоноване нормами бухгалтерських стандартів. Якщо ж їх чітко прописано в П(С)БО (тобто права вибору в підприємства немає), то й відображати їх в обліковій політиці немає потреби.

Так, у наказі про облікову політику немає сенсу вказувати, що запаси в обліку відображають за первісною вартістю. Ця імперативна норма, установлена п. 8 П(С)БО 9 «Запаси», у будь-якому разі має дотримуватися підприємством. Водночас П(С)БО 9 дає право вибрати метод оцінки вибуття запасів. Саме цей вибір і потрібно закріпити в наказі про облікову політику.

Від правильного розроблення наказу (розпорядження, положення) про облікову політику підприємства залежить не лише об’єктивне висвітлення інформації у фінансової звітності, але і аналіз діяльності підприємства загалом, прийняття рішень в організації роботи підприємства тощо.

Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або посадової особи відповідно до установчих документів. Розробка облікової політики, як правило, покладається на головного бухгалтера. Але ліпше, коли братиме участь у розробці такого документа буде створена підприємством комісія, до складу якої будуть включатися засновники, головний бухгалтер, економіст, технолог, внутрішній аудитор тощо. Це дасть змогу зробити правильний (об’єктивний) вибір інструментарію облікової політики.

Вдало обрана облікова політика позитивно впливає на діяльність підприємства в цілому, на ефективність його управління, на стратегію розвитку підприємства на тривалу перспективу.

Однак необхідно зауважити, що на сучасному етапі керівництво підприємств не надає належної уваги процесу формування облікової політики. У цьому контексті можна виділити основні недоліки діяльності суб’єктів підприємництва:

- простежується формальний та необґрунтований підхід при складанні наказу про облікову політику;

- у наказі допускається повторення окремих пунктів законодавчих та інших нормативних документів;

- не враховуються внесені зміни та доповнення до діючих національних стандартів бухгалтерського обліку в тексті наказу про облікову політику;

- допускається не структурований зміст наказу про облікову політику (деякі питання організації обліку окремих об’єктів наводяться не в повному обсязі або зовсім не висвітлені);

- не розробляється облікова політика щодо організації обліку, а саме: не наводиться в ній або додатках до неї робочий план рахунків, графік документообігу, перелік облікових регістрів, що застосовуються на підприємстві тощо;

- не розробляється облікова політика щодо управлінського та податкового обліку.

При розробці облікової політики суб’єкти господарювання зобов’язані враховувати взаємозв’язок та особливі інформаційні трансформації всіх складових системи обліку. З цього приводу можна запропонувати для впровадження на підприємствах уніфіковану (трансформаційну) модель облікової політики

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.