Основные аспекты учета затрат и исчисления себестоимости молока

Существует два подхода к оценке стоимости: учет и экономика. Бухгалтерский учет относится к расходам, которые включают фактические денежные затраты факторов производства, включенных в отчеты компании[1]. Другими словами, учетные расходы включают только явные затраты, представленные в форме платежей за приобретенные ресурсы (труд, сырье, топливо, транспортные услуги, энергия и т. д.) Поставщикам, которые не являются владельцами этой компании.

Суть экономического подхода выражается в понятии «альтернативные издержки», исходной точкой которого является предположение:

- запасы ресурсов, доступные для производства, ограничены;

- имеется несколько возможностей применения для всех (или почти всех) ресурсов.

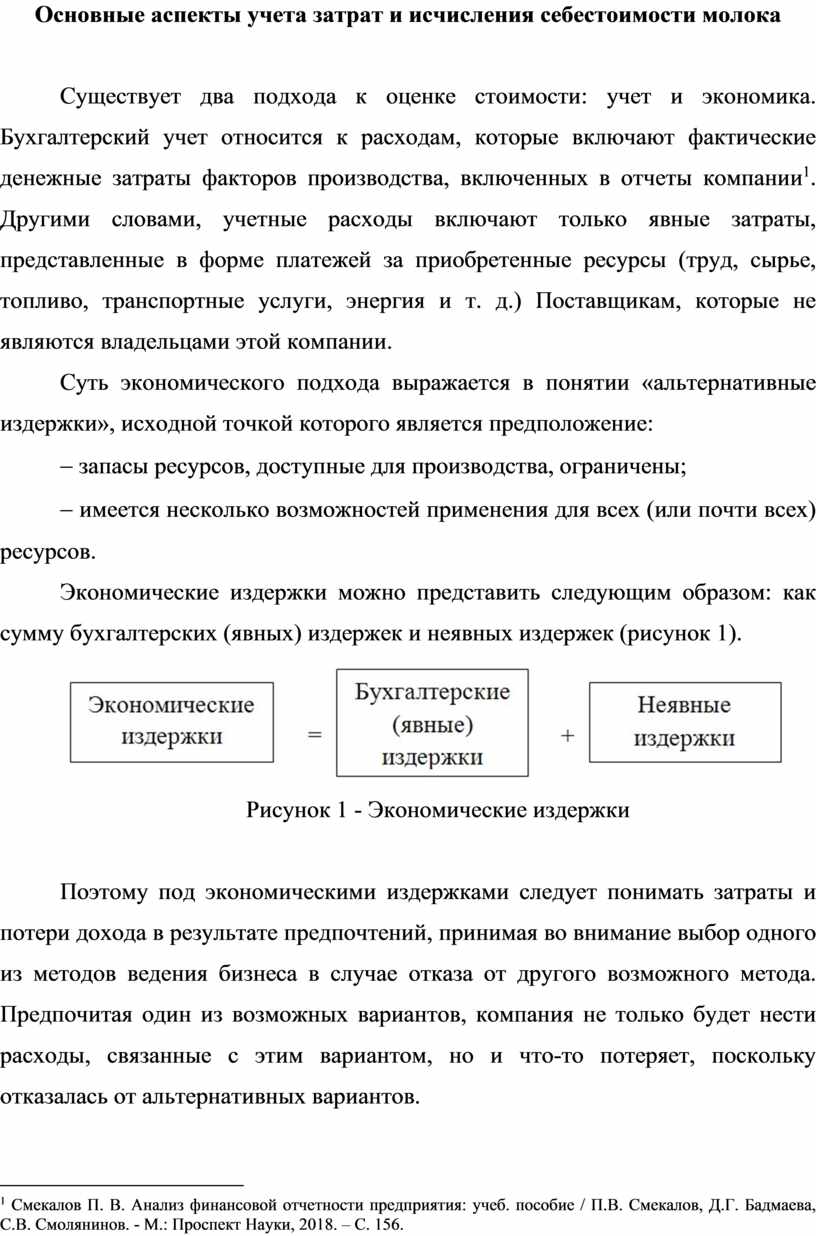

Экономические издержки можно представить следующим образом: как сумму бухгалтерских (явных) издержек и неявных издержек (рисунок 1).

Рисунок 1 - Экономические издержки

Поэтому под экономическими издержками следует понимать затраты и потери дохода в результате предпочтений, принимая во внимание выбор одного из методов ведения бизнеса в случае отказа от другого возможного метода. Предпочитая один из возможных вариантов, компания не только будет нести расходы, связанные с этим вариантом, но и что-то потеряет, поскольку отказалась от альтернативных вариантов.

Экономические затраты отличаются от бухгалтерских затрат тем, что они включают затраты на услуги, связанные с факторами производства, которые являются собственностью предприятия (скрытые затраты): работа владельца-предпринимателя, проценты на вложенный им капитал и т. д., Кроме того, «нормальная прибыль», необходимая для этого, для компании, которая находится в определенной сфере деятельности, иногда также относится к скрытым расходам.

Для более глубокого понимания природы затрат и возможности управления ими была разработана система классификации затрат, то есть их группировка по определенному признаку[2]. Затраты могут быть классифицированы на основе следующих характеристик (многие виды расходов частично и взаимно пересекаются в пределах категорий).

1. Роль в системе управления:

- производственные затраты;

- непроизводственные (общефирменные) затраты.

2. Отношение к производственному (технологическому, торговому) процессу:

- основные расходы;

- накладные расходы.

3. Способ отнесения на себестоимость (издержкоемкость):

- прямые затраты;

- непрямые (косвенные) затраты.

4. Динамика, соответствующая функциональным изменениям (объем производства, товарооборота):

- переменные затраты;

-постоянные затраты.

5. Возможность охвата планом:

- планируемые (нормируемые) затраты;

- непланируемые затраты.

6. Целесообразность расходования ресурсов:

- производительные (полезные) затраты;

- непроизводительные (бесполезные, излишние, холостые) затраты.

7. Состав затрат:

- одноэлементные;

- комплексные.

8. Степень усреднения затрат:

- общие затраты;

- средние затраты (затраты на единицу произведённой продукции).

9. Временная форма затрат:

- фактические;

- плановые или прогнозные.

10. Место возникновения затрат (центры ответственности) Расходы на коммерческую деятельность подразделяются на сферы деятельности (например, логистика, продажи) и в соответствии с соответствующими организационными и структурными единицами - предприятиями (промышленного или коммерческого типа)[3].

11. Конкретные виды затрат. На основании этого выделяются отдельные статьи затрат (расходов), совокупность которых составляет их номенклатуру. Для промышленных компаний номенклатура затрат на предпринимательскую деятельность не была разработана, а для торговли и общественного питания в России была установлена единая номенклатура, включающая 14 статей затрат.

В других странах, например, в Дании, используется другая классификация затрат, состоящая из 7 статей: материалы, вознаграждение, аренда, маркетинговые расходы, амортизация, проценты; другие сборы.

В основе современной классификации затрат лежит соотношение между объемом услуг (оборот, оборот, производство) и затратами. Что касается эластичности объема деятельности, затраты можно разделить на следующие две основные категории: фиксированные переменные.

Переменные затраты на разных уровнях зависят от изменений в объеме деятельности. Переменные затраты определенных типов (например, пропорциональные затраты) варьируются пропорционально росту или уменьшению объема деятельности, например, потеря товаров из-за естественных потерь или транспортных расходов[4]. Число других типов переменных затрат (демагентных) растет медленнее, чем объем деятельности, например, затраты на рекламу, если они организованы эффективно[5]. Значение прогрессивных переменных издержек изменяется быстрее, чем объем деятельности, например, затраты на заработную плату продавцов или продавцов с системой сдельных бонусов.

Постоянные затраты остаются практически неизменными, несмотря на различия в объеме бизнеса. К ним относятся административные и административные расходы, аренда, определенные налоги, амортизация. Что касается постоянных затрат, следует помнить, что они относятся только к краткосрочному периоду деловой активности и могут даже меняться в течение длительного периода.

Например, стоимость хранения материалов и готовой продукции может значительно измениться со временем. Для определенного уровня продаж вам нужно только иметь склад или арендовать его. Если продажи продолжат расти, потребуются два склада, а арендная плата или амортизация увеличатся.

Постоянные затраты делятся на две группы: остаточные затраты и первоначальные затраты. Остальные расходы включают ту часть постоянных затрат, которую компания по-прежнему оплачивает, даже если оборудование полностью приостановлено[6]. Затраты на приобретение составляют часть постоянных затрат, понесенных при восстановлении бизнеса.

На практике российские компании используют значительную часть рассматриваемых систем классификации, но, в отличие от иностранных систем, их недостаточно для управления затратами, которые необходимо разделить на постоянные и переменные. Следует также обсудить различные уровни знаний об экономике и практике затрат на коммерческую деятельность.

Маркетинговые затраты компаний и коммерческих посреднических организаций (коммерческих, коммерческих и т. д.) Были тщательно исследованы и полностью разработаны, а методы их управления разработаны и применяются. Небольшая часть исследования посвящена бизнес-издержкам производственных компаний. Расходы по доставке и распределению рассматривались в основном изолированно, без учета существующих отношений между ними, а также между ними и производством[7].

Кроме того, больше внимания было уделено проблеме выявления и оптимизации затрат, связанных с продажей. В результате теория и практика классификации затрат на основе бизнеса производственных компаний недостаточно развиты.

В России это отчасти связано с постоянным пренебрежением и недооценкой роли товарно-денежных отношений в социалистическом общественном производстве, а также с особенностями организации учета затрат на ведение бизнеса для производственных компаний.

В практике бухгалтерского учета затраты, связанные с закупочной деятельностью компаний, не отражаются отдельно. Часть стоимости доставки включена в стоимость продукции, а другая часть покрывается прибылью.

В отличие от затрат на доставку, основная часть себестоимости продаж отражается отдельно в бухгалтерском учете и отражается в себестоимости продукции отдельной строкой в разделе «Себестоимость продаж». То есть затраты на предпринимательскую деятельность производственных компаний не зависят от издержек обращения коммерческого предприятия, они являются частью затрат производственного предприятия на производство и реализацию продукции.

Расходы на доставку продукции связаны с выполнением двух типов функций: внешних и внутренних. Внешние функции определяют отношения компании с поставщиками, промежуточными организациями, государством в сфере производственной логистики.

Внутренние функции характеризуют взаимодействие службы снабжения с производственными отделами, подразделениями аппарата управления производством по поставке рабочих мест.

Исследователи предлагают различные классификации затрат на снабжение, но на практике они не используются, так как бухгалтерский учет не позволяет получить необходимые данные.

Стоимость импорта сырья, материалов и топлива, кооперативных компонентов и расходных материалов: транспортные расходы, наценки и другие виды оплаты за коммерческие и брокерские услуги; погрузочно‑разгрузочные работы.

Затраты на обучение и содержание инвентаря: расходы на хранение инвентаря; оплата оборотных средств в инвентаре; выплаты процентов банку за использование кредита; убытки по основным средствам[8].

Затраты на подготовку материалов для производства и потребления рабочих мест (производственных цехов, объектов): для доставки сырья, материалов, полуфабрикатов и продукции со складов фабрики в производственные цеха на месте или непосредственно на работе; доставка оборудования и технических ресурсов со складов на рабочие места на собственных транспортных средствах; предоставлять высокотехнологичное оборудование и технические средства для потребления, если эти операции выполняются отделами закупок компании.

В зарубежных литературных источниках, а в последнее время и на русском языке, затраты на бизнес все чаще учитываются в разделах маркетинга и логистики, которые называются «маркетинговыми расходами» и «логистическими расходами».

Это связано, в частности, с тем, что в литературе рассматриваются три основные интерпретации маркетинга, в которых маркетинг понимается не только как концепция управления рынком, но и как коммерческая деятельность в широком смысле этого слова, а также набор организационных, технических и коммерческих функций. связанные с продажей товаров и услуг.

Первоначально логистика рассматривалась только как организация поставок и продаж. Недавно на Западе был разработан другой подход - логистика относится к организации процессов в строгом смысле слова - как к организации бизнес-процессов компании. Необходимо проводить различие между терминами «расходы на бизнес» и «затраты на маркетинг» и «затраты на логистику». Последнее следует использовать только в том случае, если компания фактически использует маркетинг и логистику в своей деятельности, а понесенные расходы связаны только с их реализацией.

Таким образом, маркетинг влечет за собой новые затраты для предприятия для обеспечения функционирования четырех подсистем: маркетинговой информации (включая затраты на исследования рынка), маркетингового планирования, разработки новых продуктов и маркетингового контроля.

Следовательно, эксплуатационные расходы, связанные с выполнением других функций, рассмотренных выше, являются независимыми. Это утверждение подтверждается как минимум двумя аргументами.

Во-первых, коммерческая деятельность происходит независимо от того, использует ли компания маркетинг (а также логистику), поскольку технология коммерческих операций не охватывается маркетингом, а имеет самостоятельное значение.

Во-вторых, число компаний, которые действительно сосредоточены на маркетинге, не так велико, даже в странах с развитой рыночной экономикой, и отделение от рыночной ситуации и потребителей не является редкостью. Аналогичная ситуация с использованием логистики в деятельности российских компаний.

Ссылаясь на самостоятельную важность коммерческих издержек, следует отметить, что использование маркетинга и логистики может существенно повлиять на их размер, состав и структуру.

Управление затратами на предприятии требует соблюдение ряда принципов, при помощи которых можно повысить экономическую конкурентоспособность организации. Суть принципов управления затратами заключается в определении основополагающих факторов, правил и рекомендаций, которые следует учесть и выполнить в процессе управления затратами предприятия[9].

К основным принципам управления затратами следует отнести:

- комплексный подход к управлению затратами предполагает детальное рассмотрение области, управляющей и системы, и управления одновременно и не раздельно. Комплексный подход предполагает обязательное проведение в управленческих решениях системного анализа и синтеза. Результатом проведения данного подхода должно быть выявление самого слабого звена в эффективности управления затратами;

- совокупность методов, применяемых на всех уровнях управления затратами. Суть принципа заключается в применении единых требований к планированию, изучению и учету затрат, информационному обеспечению и их анализу. Так, для более эффективного управления ресурсами предприятия, необходимо соблюдать единство и соподчиненность всех уровней в управленческой системе;

- управление затратами на всех этапах жизненного цикла продукции. Процессы создания, эксплуатации и утилизации продукции составляют жизненный цикл продукции.[10]

Основная цель управленческой системы – повышение конкурентоспособности продукции посредством повышения ее качества, при этом необходимо создать систему оптимального баланса между ценой и качеством товара. Для достижения данного баланса требуется:

- принятие эффективных способов управления затратами в области исследований и экономических расчётов;

- предотвращение необоснованных затрат;

- введение более результативных методов снижения затрат;

- поддержание заинтересованности персонала предприятия в снижении затрат на производстве.

В бухгалтерском учете формируется информация о величине расходов в целом по организации и отражается в отчете о прибылях и убытках, статистической отёчности, финансовом планировании[11].

По своей сущности, затраты можно охарактеризовать по следующим признакам:

- факт потребления товаров и услуг, то есть использование трудовых ресурсов, потребление материала, эксплуатация производственных мощностей; – расходование данных товаров должно быть направленно на производство; – потребление товаров должно быть оценено в денежном выражении.

Затраты могут возникать в процессе деятельности на определенных участках согласно их функциям. К местам возникновения затрат можно отнести:

- основные места возникновения затрат – затраты данной категории не могут быть перемещены на другие места образования затрат, и списываются на носители затрат;

- вспомогательные места возникновения затрат – затраты данной категории могут переноситься на другие места образования затрат, только после этого их можно включить в стоимость носителей затрат.

По мнению В.М. Попова, управление затратами подразумевает:

- контроль времени, места и количества расходования ресурсов предприятия;

- прогнозирование необходимости и целенаправленности привлечения в производственный процесс дополнительных ресурсов;

- обеспечение максимально-возможного уровня дохода от эксплуатации ресурсов предприятия.

Таким образом, управление затратами является неотъемлемой частью общей системы управления организацией, характеризующая способность предприятия экономить ресурсы и получать от них максимально возможную экономическую выгоду[12].

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе затрат по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров[13].

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. То есть эти расходы, учитываемые на счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу», ежемесячно можно списывать в дебет счета 90 «Продажи».

Само понятие себестоимость можно охарактеризовать как объем ресурсов в денежном выражении, использованных на производство и сбыт продукции за определенный период, и трансформируются в системе учетной информации организации в экономический показатель[14].

Целью учета затрат на производство и продажу на предприятии является получение своевременной, полной и достоверной информации о фактических затратах, связанных с производством продукции (оказанием услуг), исчисление фактической себестоимости по каждой калькулируемой группе и всему объему производства в целом. По данным учета затрат на производство и продажу осуществляется контроль правильного и рационального использования материальных, трудовых и денежных ресурсов.

Законом РФ «О бухгалтерском учете» установлена обязанность ведения бухгалтерского учета каждой организацией, находящейся на территории Российской Федерации, а также формирования учетной политики исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности[15].

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ для Предприятия предусматривается возможность:

– самостоятельно устанавливать организационную форму бухгалтерской работы исходя из вида организации и конкретных условий хозяйствования;

– определять в установленном порядке формы и методы бухгалтерского учета;

– разрабатывать систему внутрипроизводственного учета, отчетности и контроля.

Таким образом, как упоминалось выше, при помощи анализа затрат можно провести стоимостную оценку процесса производства продукции и определить ее себестоимость. Наличие развернутой информации о себестоимости продукции дает возможность рассчитать налогооблагаемую базу при расчёте налога на прибыль, установить цену изделия, оценить экономичность и эффективность производства. Поэтому важно понимать и дифференцировать затраты предприятия.

Список литературы

1. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020) // Российская газета. - № 278. - 09.12.2011.

2. Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // Российская газета. - № 116. - 22.06.1999.

3. Алисенов А.С. Бухгалтерский финансовый учет: учебник / А.С. Алисенов. – М.: Изд-во «Юрайт», 2016. – С. 145.

4. Гавриленко В.А., Гавриленко В.В. Финансовый анализ предприятия: учеб. – М.: ЭКСМО, 2017. – С. 152.

5. Еремина И.В. Бухгалтерский учет и анализ: учебное пособие / И.В. Еремина, С.В. Рачек. – Екатеринбург: УрГУПС, 2016. – С. 21.

6. Кот Е.М. Теоретические и исторические аспекты бухгалтерского учета затрат, расходов и издержек на производство продукции / Е.М. Кот, И.Ф. Пильникова // Аграрный вестник Урала. 2014. – № 12 (130). – С. 79-83.

7. Пласкова Н.С. Анализ финансовой отчетности: учебник / Н.С. Пласкова. – М.: Изд-во «Инфра-М», 2016. – С. 119.

8. Смекалов П. В. Анализ финансовой отчетности предприятия: учеб. пособие / П.В. Смекалов, Д.Г. Бадмаева, С.В. Смолянинов. - М.: Проспект Науки, 2018. – С. 156.

9. Учет затрат, калькулирование, бюджетирование в отраслях производственной сферы: учебное пособие / под общ. ред. Е.И. Костюковой. – СПб.: Изд-во «Лань», 2015. – С. 34.

10. Скачано с www.znanio.ru

[1] Смекалов П. В. Анализ финансовой отчетности предприятия: учеб. пособие / П.В. Смекалов, Д.Г. Бадмаева, С.В. Смолянинов. - М.: Проспект Науки, 2018. – С. 156.

[2] Чалдаева Л.А. Экономика предприятия: учеб. для академического бакалавриата / Л.А. Чалдаева. – Люберцы: Юрайт, 2016. – С. 256.

[3] Савицкая Г.В. Экономический анализ. – М., Наука, 2016. - С. 307.

[4] Экономика: учеб. для академического бакалавриата / Е.В. Будрина и др. – М.: Юрайт, 2016. – С. 228.

[5] Павловская А.В. Финансовый менеджмент: учеб.- М.: Мысль, 2015. – С. 148.

[6] Грузинов В.П., Максимов К.К., Эриашвили Н.Д. Экономика предприятия. - М.: ЮНИТИ, 2017. – С. 419.

[7] Гавриленко В.А., Гавриленко В.В. Финансовый анализ предприятия: учеб. – М.: ЭКСМО, 2017. – С. 152.

[8] Ефимова О.В. Анализ финансово-хозяйственной деятельности: учеб. пособие. – М.: Наука, 2016. – С. 294.

[9] Алисенов А.С. Бухгалтерский финансовый учет: учебник / А.С. Алисенов. –М.: Изд-во «Юрайт», 2016. – С. 145.

[10] Еремина И.В. Бухгалтерский учет и анализ: учебное пособие / И.В. Еремина, С.В. Рачек. – Екатеринбург: УрГУПС, 2016. – С. 21.

[11] Учет затрат, калькулирование, бюджетирование в отраслях производственной сферы: учебное пособие / под общ. ред. Е.И. Костюковой. – СПб.: Изд-во «Лань», 2015. – С. 34.

[12] Кот Е.М. Теоретические и исторические аспекты бухгалтерского учета затрат, расходов и издержек на производство продукции / Е.М. Кот, И.Ф. Пильникова // Аграрный вестник Урала. 2014. – № 12 (130). – С. 79-83.

[13] Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // Российская газета. - № 116. - 22.06.1999.

[14] Пласкова Н. С. Анализ финансовой отчетности: учебник / Н.С. Пласкова. – М.: Изд-во «Инфра-М», 2016. – С. 119.

[15] Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020) // Российская газета. - № 278. - 09.12.2011.

Основные аспекты учета затрат и исчисления себестоимости молока

Экономические затраты отличаются от бухгалтерских затрат тем, что они включают затраты на услуги, связанные с факторами производства, которые являются собственностью предприятия (скрытые затраты): работа владельца-предпринимателя,…

Целесообразность расходования ресурсов: - производительные (полезные) затраты; - непроизводительные (бесполезные, излишние, холостые) затраты

Переменные затраты на разных уровнях зависят от изменений в объеме деятельности

На практике российские компании используют значительную часть рассматриваемых систем классификации, но, в отличие от иностранных систем, их недостаточно для управления затратами, которые необходимо разделить на…

Расходы на доставку продукции связаны с выполнением двух типов функций: внешних и внутренних

Это связано, в частности, с тем, что в литературе рассматриваются три основные интерпретации маркетинга, в которых маркетинг понимается не только как концепция управления рынком, но…

Аналогичная ситуация с использованием логистики в деятельности российских компаний

Основная цель управленческой системы – повышение конкурентоспособности продукции посредством повышения ее качества, при этом необходимо создать систему оптимального баланса между ценой и качеством товара

Таким образом, управление затратами является неотъемлемой частью общей системы управления организацией, характеризующая способность предприятия экономить ресурсы и получать от них максимально возможную экономическую выгоду [1]

![Таким образом, управление затратами является неотъемлемой частью общей системы управления организацией, характеризующая способность предприятия экономить ресурсы и получать от них максимально возможную экономическую выгоду [1]](https://fs.znanio.ru/d5af0e/e6/be/a2cb299780fa3d0261bf5740295268ea99.jpg)

Целью учета затрат на производство и продажу на предприятии является получение своевременной, полной и достоверной информации о фактических затратах, связанных с производством продукции (оказанием услуг),…

Поэтому важно понимать и дифференцировать затраты предприятия

© ООО «Знанио»

С вами с 2009 года.

![]()