Поделиться

Основные методы, приемы и модели финансового анализа и сфера их применения

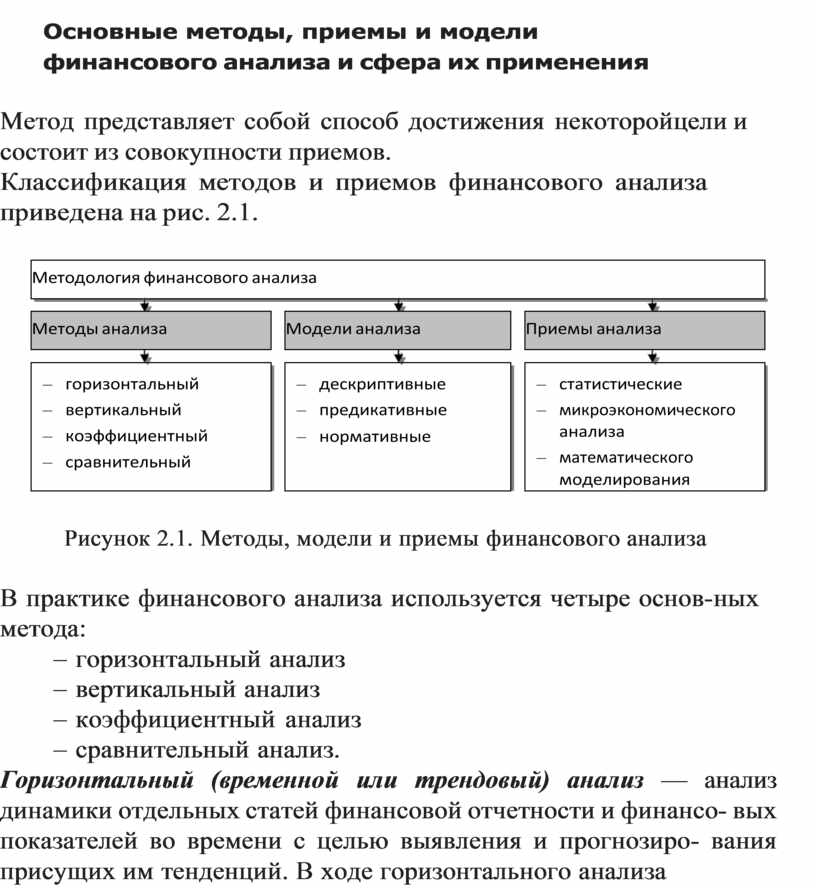

Метод представляет собой способ достижения некоторой цели и состоит из совокупности приемов.

![]() Классификация методов и приемов

финансового анализа приведена на рис. 2.1.

Классификация методов и приемов

финансового анализа приведена на рис. 2.1.

|

|

|

Рисунок 2.1. Методы, модели и приемы финансового анализа

В практике финансового анализа используется четыре основ- ных метода:

- горизонтальный анализ

- вертикальный анализ

- коэффициентный анализ

- сравнительный анализ.

Горизонтальный (временной или трендовый) анализ — анализ динамики отдельных статей финансовой отчетности и финансо- вых показателей во времени с целью выявления и прогнозиро- вания присущих им тенденций. В ходе горизонтального анализа

рассчитываются абсолютные и относительные величины дина- мики (приросты, темпы роста и прироста) отдельных показате- лей финансовой отчетности за период (ряд периодов) и опреде- ляются общие тенденции их изменения.

В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального финансового ана- лиза:

1. Сопоставление финансовых показателей отчетного периода с показателями предшествующего периода (например, с показате- лями предшествующего месяца, квартала, года).

2. Сопоставление финансовых показателей отчетного перио- да с показателями аналогичного периода прошлого года (напри- мер, показателей второго квартала отчетного периода с анало- гичным показателями второго квартала предшествующего года). Этот вид горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

3. Сопоставление финансовых показателей за ряд предшеству- ющих периодов. Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия (определение линии тренда динамики).

Все перечисленные виды горизонтального финансового ана- лиза дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных пока- зателей (факторный анализ). Результаты такого аналитического исследования позволяют построить соответствующие динами- ческие факторные модели, которые используются затем в про- цессе планирования отдельных финансовых показателей.

Вертикальный (структурный) анализ — анализ структуры от- четности с целью выявления относительной значимости отде- льных статей. Базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В ходе прове- дения вертикального анализа рассчитывается удельный вес отде- льных структурных составляющих агрегированных финансовых показателей. В финансовом менеджменте наибольшее распро- странение получили следующие виды вертикального анализа:

1. Структурный анализ активов.

В процессе этого анализа определяются удельный вес обо- ротных и необоротных активов; элементный состав оборотных активов; элементный состав необоротных активов; состав акти- вов предприятия по уровню ликвидности; состав инвестицион- ного портфеля и другие. Результаты этого анализа используются в процессе оптимизации состава активов предприятия.

2. Структурный анализ капитала.

В процессе этого анализа определяются удельный вес ис- пользуемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его пре- доставления (кратко- и долгосрочный заемный капитал); состав используемого заемного капитала по его видам (банковский кре- дит; финансовый кредит других форм; товарный или коммер- ческий кредит и т.п.). Результаты этого анализа используются в процессе оценки эффекта финансового левериджа, определе- ния средневзвешенной стоимости капитала, оптимизации струк- туры источников формирования заемных финансовых ресурсов и в других случаях.

3. Структурный анализ доходов и расходов.

В процессе анализа исследуется состав и структура совокуп- ных доходов и расходов предприятия, определяются удельные веса доходов и расходов от операционной и других видов деятель- ности, налоговых платежей, финансовых результатов до и после налогообложения и т.п. Анализ основывается на данных Отчета о финансовых результатах и его результаты дают представление об эффективности деятельности предприятия.

4. Структурный анализ денежных потоков.

В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия; в составе каждого из этих видов денежного потока более глубоко структурируется пос- тупление и расходование денежных средств, состав остатка де- нежных активов по отдельным его элементам. Информационной базой анализа выступает Отчет о движении денежных средств.

Анализ финансовых коэффициентов (коэффициентный анализ)

базируется на расчете соотношения различных абсолютных по-

казателей финансово-хозяйственной деятельности отраженных в формах финансовой отчетности предприятия. В ходе финансово- го анализа и оценки финансово-экономической деятельности оте- чественных предприятий наибольшее распространение получили следующие группы аналитических финансовых коэффициентов:

- коэффициенты оценки финансовой устойчивости предпри-

ятия;

- коэффициенты оценки платежеспособности и ликвидности;

- коэффициенты оценки текущей деятельности (оборачивае- мости активов и капитала);

- коэффициенты оценки рентабельности;

- коэффициенты оценки положения предприятия на рынке капитала.

Сравнительный анализ — сопоставление значений отдельных аналогичных показателей между собой. В процессе проведения сравнительного анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В фи- нансовом менеджменте наибольшее распространение получили следующие виды сравнительного анализа:

1. Сравнительный анализ финансовых показателей данного пред- приятия и среднеотраслевых показателей.

В процессе анализа выявляется степень отклонения основных показателей финансово-хозяйственной деятельности данного предприятия от среднеотраслевых с целью оценки своей конку- рентной позиции по финансовым результатам хозяйствования и выявления резервов дальнейшего повышения эффективности финансово-хозяйственной деятельности.

2. Сравнительный анализ финансовых показателей данного пред- приятия и предприятий-конкурентов.

В процессе анализа выявляются слабые стороны деятельности предприятия относительно основных предприятий-конкурентов с целью разработки мероприятий по повышению его конкурент- ной позиции на конкретном рынке.

3. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия.

Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансово-хо-

зяйственной деятельности различных подразделений предпри- ятия, стратегических бизнес-единиц.

4. Сравнительный анализ отчетных (фактических) и плановых (нормативных) финансовых показателей.

Такой анализ составляет основу организуемого на предпри- ятии мониторинга текущей финансовой деятельности. В процес- се этого анализа выявляется степень отклонения отчетных по- казателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

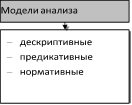

Как направлению экономического анализа — финансовому анализу свойственно использование различного типа моделей, позволяющих структурировать и идентифицировать взаимосвя- зи между основными показателями. Выделяют три основных типа аналитических моделей: дескриптивные, предикативные и нормативные.

Дескриптивные (описательные) модели являются основными для оценки финансового состояния предприятия. К ним относят построение системы отчетных балансов, представление финан- совой отчетности в различных аналитических разрезах, верти- кальный и горизонтальный анализ отчетности, систему анали- тических коэффициентов.

Предикативные модели — модели предсказательного, про- гностического характера, которые используются для прогнози- рования доходов предприятия и его будущего финансового со- стояния. К ним относят построение прогнозных финансовых отчетов, модели динамического и ситуационного анализа.

Нормативные модели позволяют сравнить фактические ре- зультаты деятельности предприятий с ожидаемыми, использу- ются в основном во внутреннем финансовом анализе.

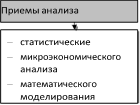

Приемы анализа финансовой отчетности можно условно раз- делить на традиционные и математические.

К традиционным относят приемы и методы экономической статистики (использование абсолютных, относительных и сред- них величин, группировки, индексного метода, методов обработ- ки рядов динамики, сравнения) и методы микроэкономического анализа (балансовый, приемы цепных подстановок и арифме-

тических разниц, метод процентных чисел). К математическим относят методы корреляционно-регрессионного анализа и т.д. Последние используются, как правило, для построения интег- ральных моделей оценки финансового состояния предприятий.

Каждый их перечисленных методов направлен на решение определенных задач анализа, однако все они тесно переплета- ются между собой и потому практическая реализация процедур финансового анализа требует их комплексного использования.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.