Поделиться

Раздел 1. Учет основных средств и нематериальных активов

1.1. Основные средства, их классификация и оценка

На выполнение Программы реформирования системы бухгалтерского учета с применением международных стандартов, утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 года № 1706, и решение Правительственного комитета экономического развития от 3 марта 2000 года № 2/3 было утверждено приказом Министерства финансов Украины №92 от 27.04.2000 г. Положение (стандарт) бухгалтерского учета 7 “Основные средства” (далее - Положение (стандарт) 7).

Положение (стандарт) 7 “Основные средства” определяет методологические основы формирования в бухгалтерском учете информации о основные средства и другие необоротные материальные активы (далее - основные средства), а также раскрытия информации о них в финансовой отчетности.

Нормы Положения (стандарта) 7 применяются предприятиями, организациями и другими юридическими лицами (далее - предприятия) всех форм собственности (кроме бюджетных учреждений).

Положение (стандарт) 7 не распространяется на:

Операции с биологическими активами, которые связаны с сельскохозяйственной деятельностью и оцениваемых по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

Невоспроизводимые природные ресурсы, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

Основные средства, удерживаемые с целью продажи, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

Инвестиционную недвижимость, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

Первоначальная стоимость объекта основных средств увеличивается с одновременным созданием обеспечения на обоснованную расчетом сумму обязательства, которое в соответствии с законодательством возникает у предприятия относительно демонтажа, перемещения этого объекта и приведения земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель).

Основные средства - материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Объект основных средств - законченное устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно соединенных предметов одного или разного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс - определенную работу только в составе комплекса, а не самостоятельно.

Если один объект основных средств состоит из частей, имеющих разный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Группа основных средств - совокупность однотипных по техническим характеристикам, назначению и условиям использования необоротных материальных активов.

Объект основных средств признается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть достоверно определенная.

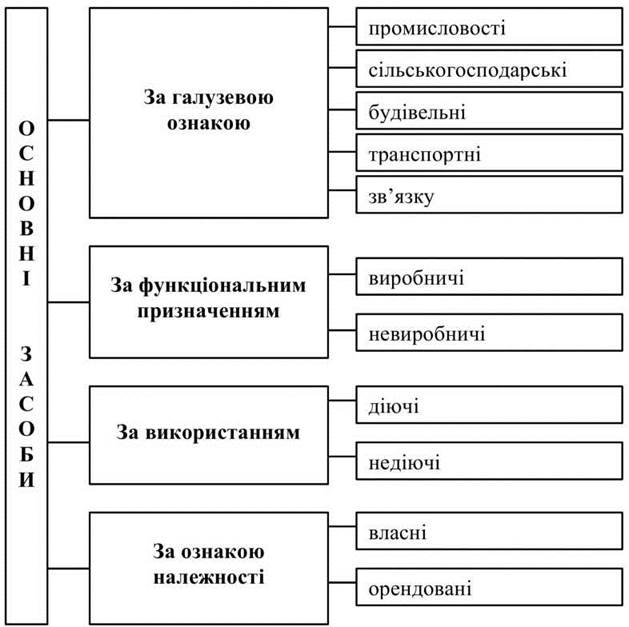

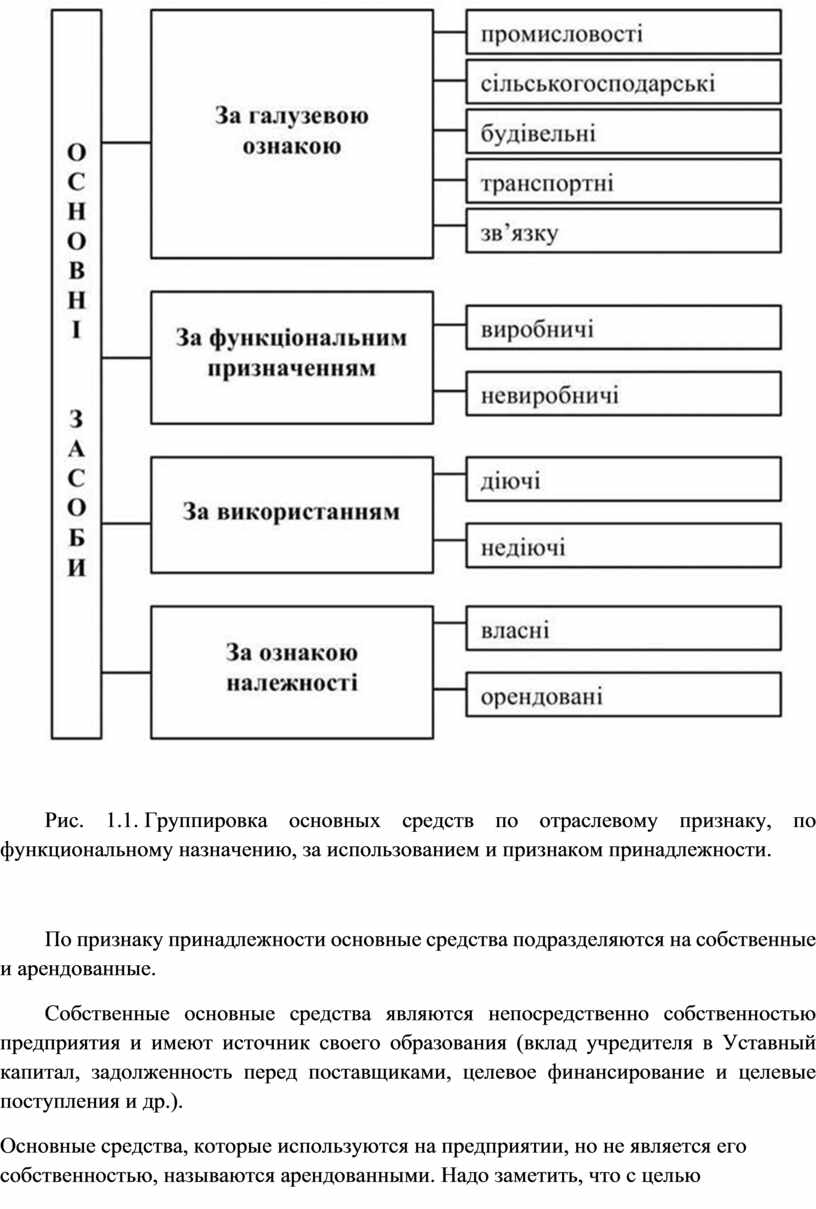

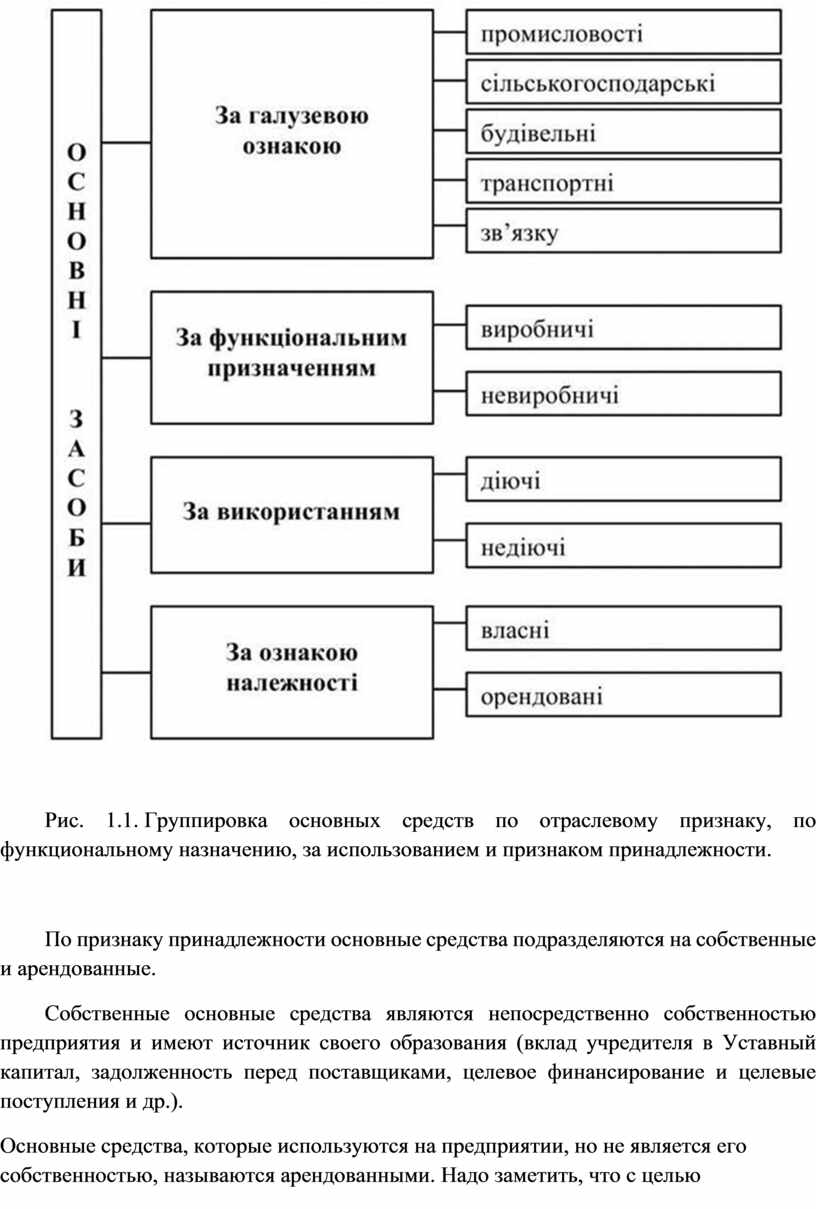

Основные средства можно сгруппировать по следующими признаками:

- по отраслевому признаку;

- по функциональному назначению;

- по использованию;

- по признаку принадлежности.

По отраслевому признаку основные средства делятся на: промышленные, сельскохозяйственные, строительные, транспортные, связи.

Наличие тех или иных средств на конкретном предприятии связана с направлением его деятельности, а также с работой вспомогательных и обслуживающих производств.

По функциональному назначению основные средства подразделяются на производственные и непроизводственные.

Производственными являются те основные средства, которые принимают непосредственно участие в процессе производства и связанные с созданием конкретного продукта, выполнением работ и оказанием услуг. Они представлены зданиями, сооружениями, машинами, станками, оборудованием и др.

Основные средства, которые не принимают непосредственно участия в процессе производства, работа которых направлена на обеспечение социальных и культурно-бытовых нужд работников предприятия, называются непроизводственными. Непроизводственные основные средства представлены зданиями культуры, спортивными комплексами, детскими дошкольными учреждениями, прачечными, банями, парикмахерскими и др., которые являются собственностью предприятия и используются в непроизводственной сфере.

По использованию основные средства делятся на действующие и недействующие.

Действующими являются основные средства, которые принимают участие в работе предприятия в настоящее время.

Недействующими, в свою очередь, основные средства, которые не используются в данный период в хозяйственной деятельности в связи с временной консервацией или ожиданием времени ввода их в эксплуатацию.

Рис. 1.1. Группировка основных средств по отраслевому признаку, по функциональному назначению, за использованием и признаком принадлежности.

По признаку принадлежности основные средства подразделяются на собственные и арендованные.

Собственные основные средства являются непосредственно собственностью предприятия и имеют источник своего образования (вклад учредителя в Уставный капитал, задолженность перед поставщиками, целевое финансирование и целевые поступления и др.).

Основные средства, которые используются на предприятии, но не является его собственностью, называются арендованными. Надо заметить, что с целью исключения возможности двойного учета одних и тех же средств, арендодателя в арендованные основные средства учитываются на балансовом, а у арендатора на забалансовом счете

Группировка основных средств по отраслевому признаку, по функциональному назначению, использованием и признаком принадлежности изображен схематически на рис. 1.1.

Для целей бухгалтерского учета основные средства классифицируются по следующим группам:

1. Основные средства:

1.1. Земельные участки.

1.2. Капитальные затраты на улучшение земель.

1.3. Здания, сооружения и передаточные устройства.

1.4. Машины и оборудование.

1.5. Транспортные средства.

1.6. Инструменты, приборы, инвентарь (мебель).

1.7. Животные.

1.8. Многолетние насаждения.

1.9. Другие основные средства.

2. Другие необоротные материальные активы:

2.1. Библиотечные фонды.

2.2. Малоценные необоротные материальные активы.

2.3. Временные (нетитульные) сооружения.

2.4. Природные ресурсы.

2.5. Инвентарная тара.

2.6. Предметы проката.

2.7. Другие необоротные материальные активы.

Предприятия могут устанавливать стоимостные признаки предметов, входящих в состав малоценных необоротных материальных активов.

Согласно Закону Украины “О налогообложении прибыли предприятий” №334/94-ВР от 28.12.1994 г. (с изменениями и дополнениями) предусмотрено деление с 01.01.2003 г. основных средств на следующие группы:

группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 - автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, оборудование и принадлежности к ним;*

* Слова “включая электронно-вычислительные машины, другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации” исключены.

группа 3 - любые другие основные фонды, не включенные к группам 1,2 и 4.

группа 4 - электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

К 4 группе включают соответствующие основные фонды, приобретенные (изготовленные) после 1 января 2003 г. (а также расходы на их улучшение).

Внимание! Учитывая изменения, которые периодически происходят в законодательстве, классификация основных средств в целях налогообложения в будущем может меняться!

РАЗЛИЧАЮТ следующие виды стоимости основных средств:

- первоначальная;

- переоцененная;

- ликвидационная;

- остаточная.

Первоначальная стоимость - историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Переоцененная стоимость - стоимость необоротных активов после их переоценки.

Ликвидационная стоимость - сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

Остаточная стоимость определяется как разница между первоначальной (переоцененной) стоимостью основных средств и суммой их износа. Остаточная стоимость основных средств, наряду с первоначальной, находит свое отражение в балансе предприятия. Зато в валюту (итог) баланса включается их остаточная стоимость. Остаточная стоимость объектов постоянно уменьшается вследствие их износа.

Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Единицей учета основных средств является объект основных средств.

Первоначальная стоимость объекта основных средств состоит из таких расходов:

- суммы, уплачиваемые поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов);

- регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

- расходы по страхованию рисков доставки основных средств; расходы на установку, монтаж, наладку основных средств; другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью.

Финансовые расходы не включаются в первоначальной стоимости основных средств, приобретенных (созданных) полностью или частично за счет заимствований (за исключением финансовых расходов, которые включаются к себестоимости квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 "Финансовые расходы.

Первоначальная стоимость объекта основных средств увеличивается с одновременным созданием обеспечения на обоснованную расчетом сумму обязательства, которое в соответствии с законодательством возникает у предприятия относительно демонтажа, перемещения этого объекта и приведения земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель).

Первоначальная стоимость объектов основных средств, обязательства по которым определены общей суммой, определяется распределением этой суммы пропорционально справедливой стоимости отдельного объекта основных средств.

Первоначальная стоимость безвозмездно полученных основных средств равна их справедливой стоимости на дату получения.

Первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальная стоимость объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции т.д равняется ее себестоимости, которая определяется в соответствии с положениями (стандартами) бухгалтерского учета 9 “Запасы” и 16 “Расходы”.

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта основных средств, полученного в обмен на подобный объект, является справедливая стоимость переданного объекта с включением разницы в расходы отчетного периода.

Первоначальная стоимость объекта основных средств, приобретенного в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (получена) во время обмена.

Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), что приводит к увеличение будущих экономических выгод, первоначально ожидаемых от использования объекта. Остаточная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Расходы, осуществляемые для поддержание объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, включаются в состав расходов.

Предприятие переоценивает объект основных средств, если его остаточная стоимость значительно (более чем на 10 процентов) отличается от справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на ту же дату осуществляется переоценка всех объектов группы основных средств, к которой относится этот объект.

Переоцененная первоначальная стоимость и сумма износа объекта основных средств определяется умножением соответственно первоначальной стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость.

Если остаточная стоимость объекта основных средств равна нулю, то его переоцененная остаточная стоимость определяется добавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом к таким объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость.

Сведения об изменениях первоначальной стоимости и суммы износа основных средств заносятся в регистры их аналитического учета.

Сумма дооценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки - в состав расходов, кроме случаев:

- в случае наличия (на дату проведения очередной (последней) дооценки объекта основных средств) превышения суммы предыдущих уценок объекта и потерь от уменьшения его полезности над суммой предыдущих дооценок остаточной стоимости этого объекта и выгод от восстановления его полезности, сумма очередной (последней) дооценки, но не больше указанного превышения включается в состав доходов отчетного периода, а разница (если сумма очередной (последней) дооценки больше указанного превышения) направляется на увеличение прочего дополнительного капитала;

- в случае наличия (на дату проведения очередной (последней) уценки объекта основных средств) превышения суммы предыдущих дооценок объекта и выгод от восстановления его полезности над суммой предыдущих уценок остаточной стоимости этого объекта и потерь от уменьшения его полезности сумма очередной (последней) уценки, но не больше указанного превышения, направляется на уменьшение другого дополнительного капитала, а разница (если сумма очередной (последней) уценки больше указанного превышения) включается в расходы отчетного периода.

При выбытии объектов основных средств, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта основных средств включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Превышение сумм предыдущих дооценок объекта основных средств над суммой предыдущих уценок остаточной стоимости этого объекта основных средств может ежемесячно (ежеквартально, раз в год) в сумме, пропорциональной начислению амортизации, включаться в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала. При этом, в состав нераспределенной прибыли при выбытии этого объекта включается остаток превышение сумм предыдущих дооценок над суммой предыдущих уценок такого объекта, отраженный в составе дополнительного капитала. Сведения о сумме превышения предыдущих дооценок над суммой предыдущих уценок объекта, включенных в состав нераспределенной прибыли, заносятся в регистры аналитического учета основных средств.

Рис. 1.1. Группировка основных средств по отраслевому признаку, по функциональному назначению, за использованием и признаком принадлежности.

По признаку принадлежности основные средства подразделяются на собственные и арендованные.

Собственные основные средства являются непосредственно собственностью предприятия и имеют источник своего образования (вклад учредителя в Уставный капитал, задолженность перед поставщиками, целевое финансирование и целевые поступления и др.).

Основные средства, которые используются на предприятии, но не является его собственностью, называются арендованными. Надо заметить, что с целью исключения возможности двойного учета одних и тех же средств, арендодателя в арендованные основные средства учитываются на балансовом, а у арендатора на забалансовом счете

Группировка основных средств по отраслевому признаку, по функциональному назначению, использованием и признаком принадлежности изображен схематически на рис. 1.1.

Для целей бухгалтерского учета основные средства классифицируются по следующим группам:

1. Основные средства:

1.1. Земельные участки.

1.2. Капитальные затраты на улучшение земель.

1.3. Здания, сооружения и передаточные устройства.

1.4. Машины и оборудование.

1.5. Транспортные средства.

1.6. Инструменты, приборы, инвентарь (мебель).

1.7. Животные.

1.8. Многолетние насаждения.

1.9. Другие основные средства.

2. Другие необоротные материальные активы:

2.1. Библиотечные фонды.

2.2. Малоценные необоротные материальные активы.

2.3. Временные (нетитульные) сооружения.

2.4. Природные ресурсы.

2.5. Инвентарная тара.

2.6. Предметы проката.

2.7. Другие необоротные материальные активы.

Предприятия могут устанавливать стоимостные признаки предметов, входящих в состав малоценных необоротных материальных активов.

Согласно Закону Украины “О налогообложении прибыли предприятий” №334/94-ВР от 28.12.1994 г. (с изменениями и дополнениями) предусмотрено деление с 01.01.2003 г. основных средств на следующие группы:

группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 - автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, оборудование и принадлежности к ним;*

* Слова “включая электронно-вычислительные машины, другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации” исключены.

группа 3 - любые другие основные фонды, не включенные к группам 1,2 и 4.

группа 4 - электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоційнних товаров (предметов).

К 4 группе включают соответствующие основные фонды, приобретенные (изготовленные) после 1 января 2003 г. (а также расходы на их улучшение).

Внимание! Учитывая изменения, которые периодически происходят в законодательстве, классификация основных средств в целях налогообложения в будущем может меняться!

РАЗЛИЧАЮТ следующие виды стоимости основных средств:

- первоначальная;

- переоцененная;

- ликвидационная;

- остаточная.

Первоначальная стоимость - историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Переоцененная стоимость - стоимость необоротных активов после их переоценки.

Ликвидационная стоимость - сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

Остаточная стоимость определяется как разница между первоначальной (переоцененной) стоимостью основных средств и суммой их износа. Остаточная стоимость основных средств, наряду с первоначальной, находит свое отражение в балансе предприятия. Зато в валюту (итог) баланса включается их остаточная стоимость. Остаточная стоимость объектов постоянно уменьшается вследствие их износа.

Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Единицей учета основных средств является объект основных средств.

Первоначальная стоимость объекта основных средств состоит из таких расходов:

- суммы, уплачиваемые поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов);

- регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

- расходы по страхованию рисков доставки основных средств; расходы на установку, монтаж, наладку основных средств; другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью.

Финансовые расходы не включаются в первоначальной стоимости основных средств, приобретенных (созданных) полностью или частично за счет заимствований (за исключением финансовых расходов, которые включаются к себестоимости квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 "Финансовые расходы.

Первоначальная стоимость объекта основных средств увеличивается с одновременным созданием обеспечения на обоснованную расчетом сумму обязательства, которое в соответствии с законодательством возникает у предприятия относительно демонтажа, перемещения этого объекта и приведения земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель).

Первоначальная стоимость объектов основных средств, обязательства по которым определены общей суммой, определяется распределением этой суммы пропорционально справедливой стоимости отдельного объекта основных средств.

Первоначальная стоимость безвозмездно полученных основных средств равна их справедливой стоимости на дату получения.

Первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальная стоимость объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции т.д равняется ее себестоимости, которая определяется в соответствии с положениями (стандартами) бухгалтерского учета 9 “Запасы” и 16 “Расходы”.

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта основных средств, полученного в обмен на подобный объект, является справедливая стоимость переданного объекта с включением разницы в расходы отчетного периода.

Первоначальная стоимость объекта основных средств, приобретенного в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (получена) во время обмена.

Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), что приводит к увеличение будущих экономических выгод, первоначально ожидаемых от использования объекта. Остаточная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Расходы, осуществляемые для поддержание объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, включаются в состав расходов.

Предприятие переоценивает объект основных средств, если его остаточная стоимость значительно (более чем на 10 процентов) отличается от справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на ту же дату осуществляется переоценка всех объектов группы основных средств, к которой относится этот объект.

Переоцененная первоначальная стоимость и сумма износа объекта основных средств определяется умножением соответственно первоначальной стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость.

Если остаточная стоимость объекта основных средств равна нулю, то его переоцененная остаточная стоимость определяется добавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом к таким объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость.

Сведения об изменениях первоначальной стоимости и суммы износа основных средств заносятся в регистры их аналитического учета.

Сумма дооценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки - в состав расходов, кроме случаев:

- в случае наличия (на дату проведения очередной (последней) дооценки объекта основных средств) превышения суммы предыдущих уценок объекта и потерь от уменьшения его полезности над суммой предыдущих дооценок остаточной стоимости этого объекта и выгод от восстановления его полезности, сумма очередной (последней) дооценки, но не больше указанного превышения включается в состав доходов отчетного периода, а разница (если сумма очередной (последней) дооценки больше указанного превышения) направляется на увеличение прочего дополнительного капитала;

- в случае наличия (на дату проведения очередной (последней) уценки объекта основных средств) превышения суммы предыдущих дооценок объекта и выгод от восстановления его полезности над суммой предыдущих уценок остаточной стоимости этого объекта и потерь от уменьшения его полезности сумма очередной (последней) уценки, но не больше указанного превышения, направляется на уменьшение другого дополнительного капитала, а разница (если сумма очередной (последней) уценки больше указанного превышения) включается в расходы отчетного периода.

При выбытии объектов основных средств, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта основных средств включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Превышение сумм предыдущих дооценок объекта основных средств над суммой предыдущих уценок остаточной стоимости этого объекта основных средств может ежемесячно (ежеквартально, раз в год) в сумме, пропорциональной начислению амортизации, включаться в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала. При этом, в состав нераспределенной прибыли при выбытии этого объекта включается остаток превышение сумм предыдущих дооценок над суммой предыдущих уценок такого объекта, отраженный в составе дополнительного капитала. Сведения о сумме превышения предыдущих дооценок над суммой предыдущих уценок объекта, включенных в состав нераспределенной прибыли, заносятся в регистры аналитического учета основных средств.

1.2. Нематериальные активы, их классификация и оценка

На выполнение Программы реформирования бухгалтерского учета с применением международных стандартов, приказом Министерства финансов Украины №242 от 8.10.1999 г. утверждено Положение (стандарт) бухгалтерского учета 8 “Нематериальные активы” (далее - Положение (стандарт) 8).

Положение (стандарт) 8 определяет методологические основы формирования в бухгалтерском учете информации о нематериальные активы и раскрытия информации о них в финансовой отчетности.

Нормы этого Положения (стандарта) применяются предприятиями, организациями и другими юридическими лицами (далее - предприятия) всех форм собственности (кроме бюджетных учреждений).

Это Положение (стандарт) не распространяется на гудвилл, и операции с нематериальными активами, особенности учета которых определяются другими положениями (стандартами) бухгалтерского учета.

Нематериальный актив - немонетарный актив, который не имеет материальной формы, может быть идентифицирован и содержится предприятием с целью использования в течение периода больше одного года (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или предоставления в аренду другим лицам.

Группа нематериальных активов - совокупность однотипных по назначению и условиям использования нематериальных активов.

Исследования - запланированные предприятием исследования, которые проводятся им впервые с целью получения и понимания новых научных и технических знаний.

Разработка - применение предприятием результатов исследований и других знаний для планирования и проектирования новых или значительно усовершенствованных материалов, приборов, продуктов, процессов, систем или услуг до начала их серийного производства или использование.

Бухгалтерский учет нематериальных активов ведется относительно каждого объекта по таким группам:

- права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде и т. п.);

- права пользования имуществом (право пользования земельным участком, согласно земельного законодательства, право пользования зданием, право на аренду помещений и тому подобное);

- права на коммерческие обозначения (права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименование и т.п.);

- права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компоновки (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, защита от недобросовестной конкуренции и тому подобное);

- авторское право и смежные с ним права (право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (базы данных), исполнения, фонограммы, видеограммы, передачи (программы) организаций вещания т.д.);

- незавершенные капитальные инвестиции в нематериальные активы;

- другие нематериальные активы (право на осуществление деятельности, использование экономических и других привилегий и тому подобное).

Приобретенный или полученный нематериальный актив отражается в балансе, если существует вероятность получения будущих экономических выгод, связанных с его использованием, и его стоимость может быть достоверно определена.

Нематериальный актив, полученный в результате разработки, следует отражать в балансе при условии, если предприятие имеет:

- намерение, техническую возможность и ресурсы для доведения нематериального актива до состояния, в котором он пригоден для реализации или использования;

- возможность получения будущих экономических выгод от реализации или использования нематериального актива;

- информацию для достоверного определение затрат, связанных с разработкой нематериального актива.

Если нематериальный актив не отвечает указанным критериям признания, то расходы, связанные с его приобретением или созданием, признаются расходами того отчетного периода, в течение которого они были осуществлены без признания таких расходов в будущем нематериальным активом.

Не признаются нематериальным активом, а подлежат отображению в составе затрат того отчетного периода, в котором они были осуществлены:

- расходы на исследования;

- расходы на подготовку и переподготовку кадров;

- расходы на рекламу и продвижение продукции на рынке;

- расходы на создание, реорганизацию и перемещение предприятия или его части;

- расходы на повышение деловой репутации предприятия, стоимость изданий и расходы на создание торговых марок (товарных знаков).

Приобретенные (созданные) нематериальные активы зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальная стоимость приобретенного нематериального актива состоит из:

- цены (стоимости) приобретения (кроме полученных торговых скидок);

- пошлины;

- косвенных налогов, не подлежат возмещению;

- других расходов, непосредственно связанных с его приобретением и доведением до состояния, в котором он пригоден для использования по назначению.

Финансовые расходы не включаются в первоначальной стоимости нематериальных активов, приобретенных (созданных) полностью или частично за счет заимствований (за исключением финансовых расходов, которые включаются к себестоимости квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 "Финансовые расходы".

Первоначальная стоимость нематериального актива, приобретенного в результате обмена на подобный объект, равна остаточной стоимости переданного нематериального актива. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью нематериального актива, полученного в обмен на подобный объект, является его справедливая стоимость с включением разницы в финансовые результаты (расходы) отчетного периода.

Первоначальная стоимость нематериального актива, приобретенного в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного нематериального актива, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (получена) во время обмена.

Первоначальной стоимостью безвозмездно полученных нематериальных активов является их справедливая стоимость на дату получения.

Первоначальной стоимостью нематериальных активов, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Нематериальные активы, полученные в результате объединения предприятий, оцениваются по их справедливой стоимости.

Первоначальная стоимость отдельного объекта нематериальных активов, оплаченных общей суммой, определяется путем распределения уплаченной суммы пропорционально справедливой стоимости каждого из приобретенных объектов.

Первоначальная стоимость нематериального актива, созданного предприятием, включает:

- прямые расходы на оплату труда;

- прямые материальные затраты;

- другие расходы, непосредственно связанные с созданием этого нематериального актива и приведением его в состояния пригодности для использования по назначению (оплата регистрации юридического права, амортизация патентов, лицензий и т.п.).

Первоначальная стоимость нематериальных активов увеличивается на сумму расходов, связанных с усовершенствованием этих нематериальных активов и повышением их возможностей и срока использования, которые будут способствовать увеличению первоначально ожидаемых будущих экономических выгод.

Расходы, осуществляемые для поддержания объекта в пригодном для использования состоянии и получения первоначально определенного размера будущих экономических выгод от его использования, включаются в состав расходов отчетного периода.

Предприятие может осуществлять переоценку по справедливой стоимости на дату баланса тех нематериальных активов, относительно которых существует активный рынок. В случае переоценки отдельного объекта нематериального актива следует переоценивать все другие активы группы, к которой относится этот нематериальный актив (кроме тех, относительно которых не существует активного рынке).

Активный рынок - рынок, которому присущи следующие условия:

- предметы, продаются и покупаются на этом рынке, являются однородными;

- в любое время можно найти заинтересованных продавцов и покупателей;

- информация о рыночных ценах общедоступной.

Если предприятием проведена переоценка объектов группы

нематериальных активов, то в дальнейшем они подлежат ежегодной переоценке.

Переоцененная первоначальная стоимость и износ объекта нематериального актива определяются как произведение соответственно первоначальной стоимости или износа и индекса переоценки. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость.

Если остаточная стоимость объекта нематериальных активов равняется нулю, то его переоцененная остаточная стоимость определяется добавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта.

Сведения об изменениях первоначальной стоимости и суммы износа нематериальных активов заносятся в регистры их аналитического учета.

Сумма дооценки остаточной стоимости объекта нематериальных активов отражается в составе дополнительного капитала, а сумма уценки

- в составе расходов отчетного периода, кроме случаев:

- в случае наличия (на дату проведения очередной (последней) дооценки объекта нематериальных активов) превышение суммы предыдущих уценок объекта и потерь от уменьшения его полезности над суммой предыдущих дооценок остаточной стоимости этого объекта и выгод от восстановления его полезности, сумма очередной (последней) дооценки, но не больше указанного превышения, включается в состав доходов отчетного периода, а разница (если сумма очередной (последней) дооценки больше указанного превышения) направляется на увеличение прочего дополнительного капитала;

- в случае наличия (на дату проведения очередной (последней) уценки объекта нематериальных активов) превышение суммы предыдущих дооценок объекта и выгод от восстановления его полезности над суммой предыдущих уценок остаточной стоимости этого объекта и потерь от уменьшения его полезности сумма очередной (последней) уценки, но не больше указанного превышения, направляется на уменьшение другого дополнительного капитала, а разница (если сумма очередной (последней) уценки больше указанного превышения) включается в расходы отчетного периода

При выбытии объектов нематериальных активов, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта нематериальных активов включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Превышение сумм предыдущих дооценок объекта нематериальных активов над суммой предыдущих уценок остаточной стоимости этого объекта нематериальных активов может ежемесячно (ежеквартально, раз в год) в сумме, пропорциональной начислению амортизации, включаться в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала При этом, в состав нераспределенной прибыли при выбытии этого объекта включается остаток превышение сумм предыдущих дооценок над суммой предыдущих уценок такого объекта, отраженный в составе дополнительного капитала Сведения о сумме превышения предыдущих дооценок над суммой предыдущих уценок объекта, включенных в состав нераспределенной прибыли, заносятся в регистры аналитического учета нематериальных активов.

1.3. Бухгалтерские счета по учету основных средств и нематериальных активов

Счет 10 “Основные средства”

Счет 10 “Основные средства” предназначен для учета и обобщения информации о наличии и движении собственных или полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, которые отнесены в состав основных средств, а также объектов инвестиционной недвижимости.

К основным средствам относятся материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров и услуг, предоставления в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Методологические основы формирования в бухгалтерском учете информации об основных средствах определены в Положении (стандарте) бухгалтерского учета 7 “Основные средства”.

По дебету счета 10 “Основные средства” отражается поступление (приобретенных, созданных, безвозмездно полученных) основных средств на баланс предприятия, которые учитываются по первоначальной стоимости, сумма расходов, связанная с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), что приводит к увеличение будущих экономических выгод, первоначально ожидаемых от использования объекта; сумма дооценки стоимости объекта основных средств, по кредиту - выбытие основных средств вследствие продажи, бесплатной передачи или несоответствия критериям признания активом, а также в случае частичной ликвидации объекта основных средств, сумма уценки основных средств. По дебету счета 10 “Основные средства” также отражается сумма созданного обеспечения, в частности на предусмотренную законодательством рекультивацию нарушенных земель.

Счет 10 “Основные средства” масс такие субсчета:

100 “Инвестиционная недвижимость”;

101 “Земельные участки”;

102 “Капитальные расходы на улучшение земель”;

103 “Дома и сооружения”;

104 “Машины и оборудование”;

105 “Транспортные средства”;

106 “Инструменты, приборы и инвентарь”;

107 “Животные”;

108 “Многолетние насаждения”;

109 “Другие основные средства”.

На субсчете 100 “Инвестиционная недвижимость” ведется учет наличия и движения объектов инвестиционной недвижимости.

На субсчете 101 “Земельные участки” ведется учет земельных участков, в том числе полученных государственными (казенными) и коммунальными предприятиями на праве постоянного пользования.

На субсчете 102 “Капитальные расходы на улучшение земель” ведется учет капитальных вложений в улучшение земель (мелиоративные, осушительные, ирригационные и другие работы).

На субсчете 103 “Здания и сооружения” ведется учет наличия и движения зданий, сооружений, их структурных компонентов и передаточных устройств, а также жилых зданий.

На субсчетах 104 “Машины и оборудование”, 105 “Транспортные средства”, 106 “Инструменты, приборы и инвентарь” ведется учет соответственно машин и оборудования, транспортных средств, инструментов, приборов и инвентаря. На субсчетах 107 "Животные” и 108 "Многолетние насаждения" ведется учет долгосрочных биологических активов, в том числе многолетних насаждений, которые не связаны с сельскохозяйственной деятельностью.

На субсчете 109 “Прочие основные средства” ведется учет основных средств, не включенных в другие субсчетов счета 10 “Основные средства”.

Аналитический учет основных средств ведется по каждому объекту отдельно.

Счет 11 “Прочие необоротные материальные активы”

Счет 11 “Прочие необоротные материальные активы” предназначен для учета и обобщения информации о наличии и движении других необоротных материальных активов, которые не отражены в составе объектов учета на счете 10 “Основные средства”.

По дебету счета 11 “Прочие необоротные материальные активы” отражается поступление (приобретенных, созданных, безвозмездно полученных прочих необоротных материальных активов на предприятие (по первоначальной стоимости); сумма расходов, связанная с улучшением объекта (реконструкция, модернизация), что приводит к

увеличение будущих экономических выгод, первоначально ожидаемых от использования объекта; сумма дооценки стоимости объекта необоротных материальных активов. По кредиту счета 11 отражаются выбытие прочих необоротных материальных активов вследствие продажи, безвозмездной передачи или несоответствия критериям признания активом, а также в случае частичной ликвидации объекта и сумма их уценки.

Счет 11 “Прочие необоротные материальные активы” масс такие субсчета:

111 “Библиотечные фонды”;

112 “Малоценные необоротные материальные активы”;

113 “Временные (нетитульные) сооружения”;

114 “Природные ресурсы”;

115 “Инвентарная тара”;

116 “Предметы проката”;

117 “Прочие необоротные материальные активы”.

На субсчете 111 “Библиотечные фонды” ведется учет наличия и движения библиотечных фондов.

На субсчете 112 “Малоценные необоротные материальные активы” отражается стоимость предметов, срок полезного использования которых более одного года, в частности специальные инструменты и специальные приспособления, стоимость которых погашается начислением износа по установленной предприятием ставке (норме) с учетом ожидаемого способа использование таких объектов, и другие предметы, которые по стоимостным признакам предприятием зачислены в состав малоценных необоротных материальных активов.

На субсчете 113 “Временные (нетитульные) сооружения” ведется учет эксплуатационных временных (нетитульных) сооружений.

На субсчете 114 “Природные ресурсы” ведется учет наличия и движения приобретенных природных ресурсов для следующего добычи (нефти, газа и т.д.).

На субсчете 115 “Инвентарная тара” ведется учет наличия и движения инвентарной тары.

На субсчете 116 “Предметы проката” ведется учет наличия и движения активов, предназначенных для выдачи напрокат.

На субсчете 117 “Прочие необоротные материальные активы” ведется учет наличия и движения прочих необоротных материальных активов, которые не нашли отображения на других субсчетах счета 11 “Прочие необоротные материальные активы”. На этом субсчете, в частности отражается стоимость сценично-постановочных предметов, стоимость завершенных капитальных инвестиций в объекты операционной аренды (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.).

На этом субсчете, в частности, арендатор отражает стоимость завершенных капитальных инвестиций в объекты операционной аренды (модернизация, модификация, достройка, дооборудование, реконструкция т.д.).

Аналитический учет необоротных материальных активов ведется по каждому объекту этих активов.

Предприятия, амортизацию библиотечных фондов и малоценных необоротных материальных активов начисляют в первом месяце использования указанных объектов в размере 100 процентов их стоимости, аналитический учет этих объектов могут вести с обеспечением информации об общем количестве объектов и их общую стоимость в размере классификационных подгрупп, которые предприятие вводит самостоятельно. Стоимость объекта таких подгрупп при его выбытии определяется делением стоимости соответственной подгруппы, учитываемой на субсчетах 111 и 112, на количество объектов, входящих в состав соответственной подгруппы, с отражением по кредиту субсчетов 111 и 112 в корреспонденции с дебетом субсчета 132.

Счет 12 “Нематериальные активы”

Методологические основы формирования в бухгалтерском учете информации о нематериальных активах и раскрытие информации о них в финансовой отчетности определяет Положение (стандарт) бухгалтерского учета 8 “Нематериальные активы”.

По дебету счета 12 “Нематериальные активы” отражается приобретение или получение в результате разработки (от других физических или юридических лиц) нематериальных активов, которые учитываются по первоначальной стоимости, и сумма дооценки таких активов, по кредиту - выбытие вследствие продажи, бесплатной передачи или невозможности получения предприятием в дальнейшем экономических выгод от его использования и сумма уценки нематериальных активов.

Счет 12 “Нематериальные активы” масс такие субсчета:

121 “Права пользования природными ресурсами”;

122 “Права пользования имуществом”;

123 “Права на коммерческие обозначения”;

124 “Права на объекты промышленной собственности”;

125 “Авторское право и смежные с ним права”;

127 “Другие нематериальные активы”.

На субсчете 121 “Права пользование природными ресурсами” ведется учет наличия объектов права пользования ресурсами природной среды. К ним относятся: права пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде.

На субсчете 122 “Права пользования имуществом” ведется учет наличия прав пользования имуществом (право пользования земельным участком, право пользования зданием, право на аренду помещений и т.п.).

На субсчете 123 “Права на коммерческие обозначения” ведется учет наличия прав на коммерческие обозначения (права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименование и т.п.).

На субсчете 124 “Права на объекты промышленной собственности” ведется учет наличия прав на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компоновки (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, и т.п.).

На субсчете 125 “Авторское право и смежные с ним права” ведется учет наличия авторского права и смежных с ним прав (права на литературные, художественные, музыкальные произведения, компьютерные программы, компиляции данных (базы данных), исполнения, фонограммы, видеограммы, передачи (программы) организаций вещания и тому подобное).

На субсчете 127 “Прочие нематериальные активы” ведется учет прочих нематериальных активов, которыми владеет предприятие (права на осуществление деятельности, использование экономических и других привилегий т.п.).

Счет 15 “Капитальные инвестиции”

Для учета расходов на приобретение или создание материальных и нематериальных необоротных активов предназначен счет 15 “Капитальные инвестиции”.

Счет 15 “Капитальные инвестиции” имеет такие субсчета:

151 “Капитальное строительство”;

152 “Приобретение (изготовление) основных средств”;

153 “Приобретение (изготовление) прочих необоротных материальных активов”;

154 “Приобретение (создание) нематериальных активов”;

155 “Приобретение (выращивание) долгосрочных биологических активов”.

По дебету счета 15 “Капитальные инвестиции” отражается увеличение понесенных расходов на приобретение или создание материальных и нематериальных необоротных активов, по кредиту - их уменьшение (ввод в действие, принятие в эксплуатацию приобретенных или созданных нематериальных активов и т.п.).

На субсчете 151 “Капитальное строительство” отражаются расходы на строительство, осуществляемое как хозяйственным, так и подрядным способом для собственных нужд предприятия.

На этом субсчете также ведется учет оборудования, подлежащего монтажу в процессе строительства, и авансовые платежи для финансирования указанного строительства.

Субсчет 152 “Приобретение (изготовление) основных средств” предназначен для учета расходов на приобретение или изготовление собственными силами материальных активов, учет которых ведется на счета 10 “Основные средства” (кроме объектов строительства и основного стада).

На субсчете 153 “Приобретение (изготовление) прочих необоротных материальных активов” отражаются расходы предприятия (организации, учреждения) на приобретение или изготовление собственными силами материальных активов, учет которых ведется на счете 11 “Другие необоротные материальные активы”.

На субсчете 154 “Приобретение (создание) нематериальных активов” отображаются затраты предприятия на приобретение или создание собственными силами активов, учет которых ведется на счете 12 “Нематериальные активы”.

На субсчете 155 “Приобретение (выращивание) долгосрочных биологических активов” ведется учет расходов на приобретение или выращивание (создание) долгосрочных биологических активов, учет которых ведется на счете 16 "Долгосрочные биологические активы", в том числе на выращивание незрелых долгосрочных биологических активов, формирования и основного стада рабочего и продуктивного скота (кроме животных, которые учитываются на счете 21 "Текущие биологические активы").

Средства, которые застройщик получил от дольщика для долевого участия в строительстве объекта, отражаются по дебету счетов учета денежных средств, запасов и кредиту счета 48 “Целевое финансирование и целевые поступления” с внесением в аналитический учет сведений о пайщика и объект строительства. После оформления документов о право собственности пайщика на соответствующую часть построенного объекта и приемо-передаточного акта застройщик на соответствующую стоимость дебетует счет 48 в корреспонденции со счетом 15.

Переданные застройщику средства для долевого участия в строительстве объекта пайщик отражает по кредиту счетов учета денежных средств, запасов в корреспонденции со счетом 37 “Расчеты с разными дебиторами”. После получения оформленных документов о праве собственности и приемо-передаточного акта пайщика на соответствующую часть построенного объекта кредитуется счет 37 в корреспонденции со счетом 15.

Зачисление на баланс собственной части построенного объекта отражается по дебету счета 10 “Основные средства” и кредиту счета 15. Если собственная часть построенного объекта (квартиры, нежилые помещения) предназначена пайщиком для продажи, то их зачисления на баланс пайщика отражается по дебету счета 28 “Товары” и кредиту счета 15.

Аналитический учет капитальных инвестиций ведется соответственно по видам основных средств, других материальных необоротных активов, нематериальных активов, а также по отдельным объектам капитальных вложений (инвентарным объектам).

1.4. Учет наличия и движения основных средств и нематериальных активов

Приказом Министерства статистики Украины № 352 от 29.12.1995 г. “Об утверждении типовых форм первичного учета” утвержден и введен в действие с 1.01.1996 г. типовые формы первичной учетной документации по учету наличия на предприятии и движения основных средств:

03-1 “Акт приема-передачи (внутреннего перемещения) основных средств”;

03-2 “Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов”;

03-3 “Акт списания основных средств”;

03-4 “Акт на списание автотранспортных средств”;

03-5 “Акт N об установке, пуске и демонтаже строительной машины”;

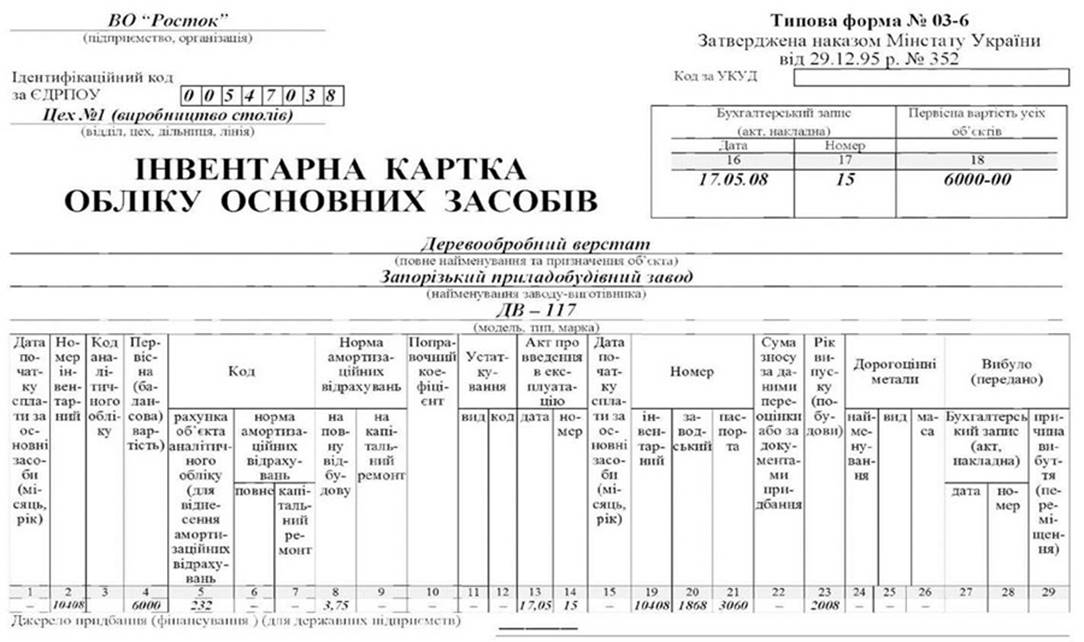

03-6 “Инвентарная карточка учета основных средств”;

03-7 “Описание инвентарных карточек по учету основных средств”;

03-8 “Карточка учета движения основных средств”;

03-9 “Инвентарный список основных средств”.

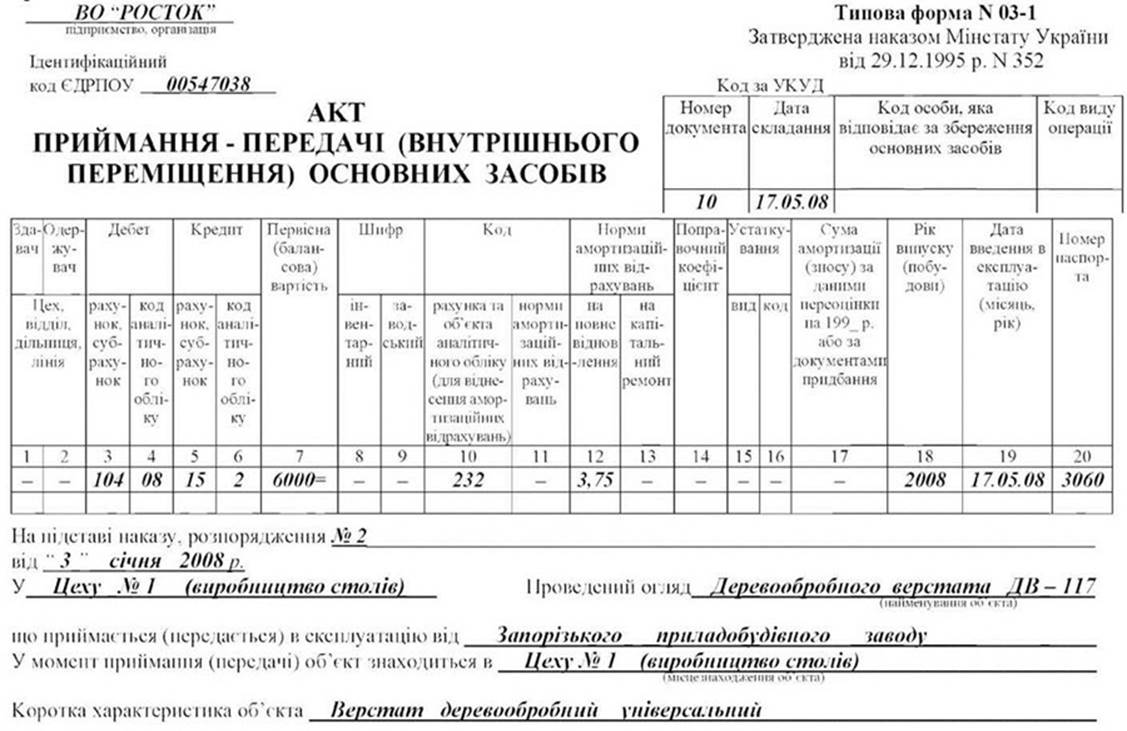

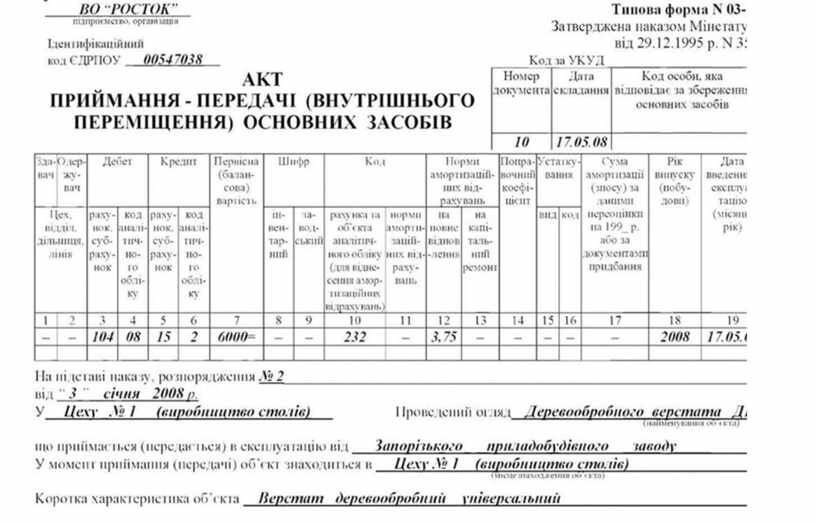

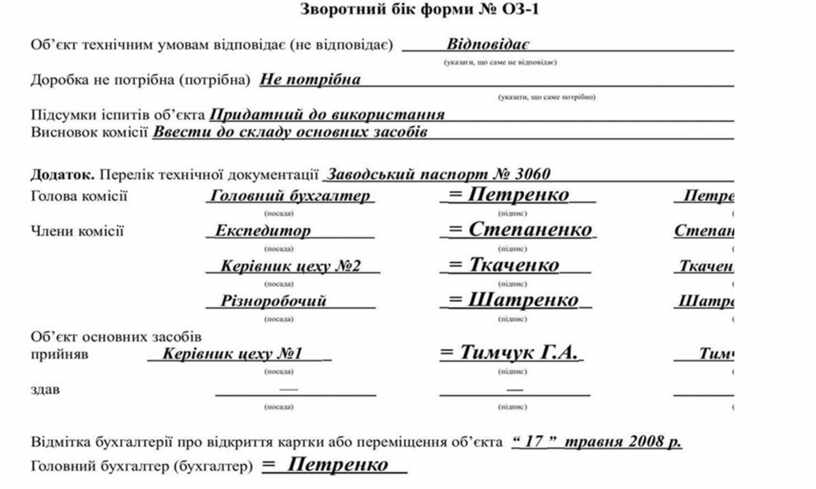

Для оформления зачисления в состав основных средств отдельных объектов, для учета ввода их в эксплуатацию применяется “Акт приемки передачи (внутреннего перемещения) основных средств” (форма № 03-1).

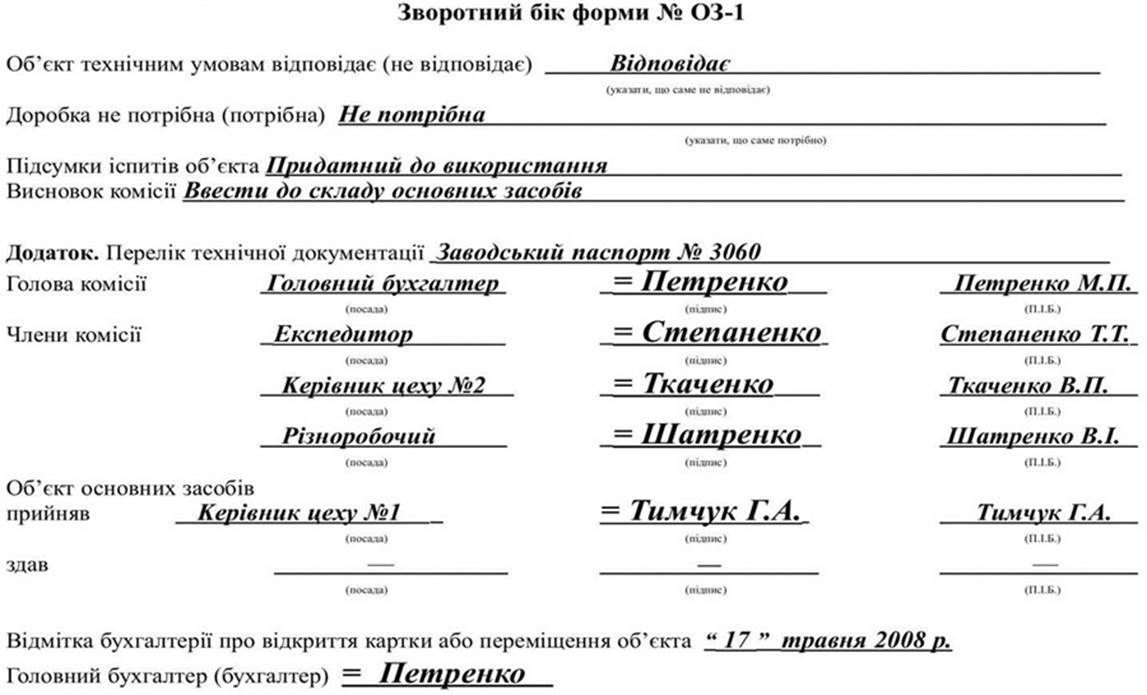

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением (приказом) руководителя предприятия (организации). Акт после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию предприятия, подписывается главным бухгалтером и утверждается руководителем предприятия (организации) или лицами, на то уполномоченными. Типовая Форма документа “Акт приемки - передачи (внутреннего перемещения) основных средств” (Форма № 03-1) приведена в образце 1.1.

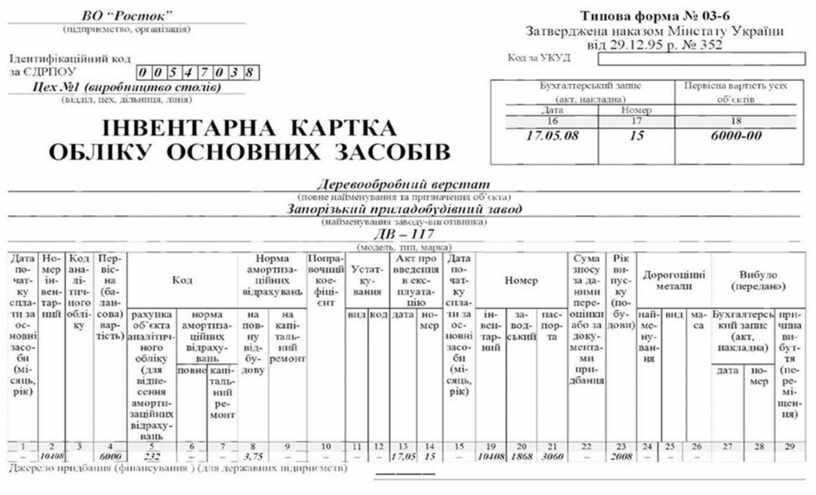

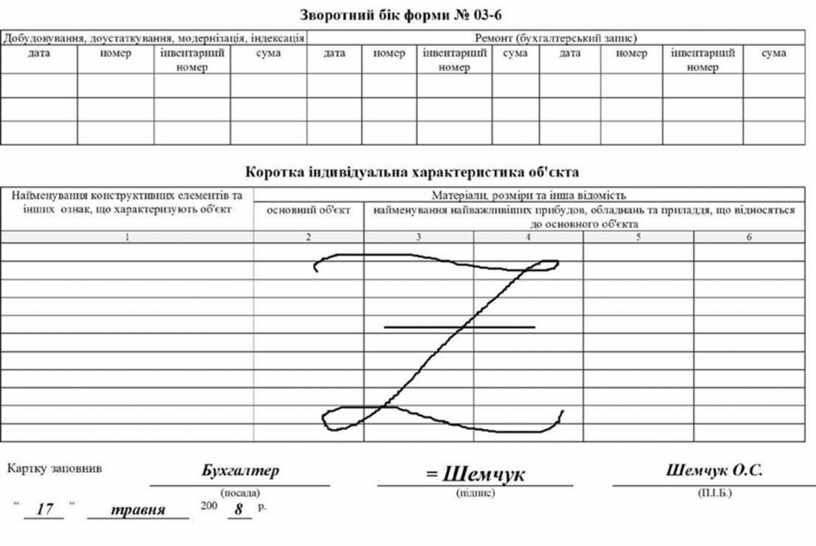

Для учета всех видов основных средств, поступивших в эксплуатацию, в бухгалтерии применяется “Инвентарная карточка учета основных средств” (форма № 03-6). Форма заполняется в одном экземпляре на основании “Акта приемки - передачи (внутреннего перемещения) основных средств” (форма № 03-1), технической и другой документации.

Образец 1.1

Продолжение образце 1.1

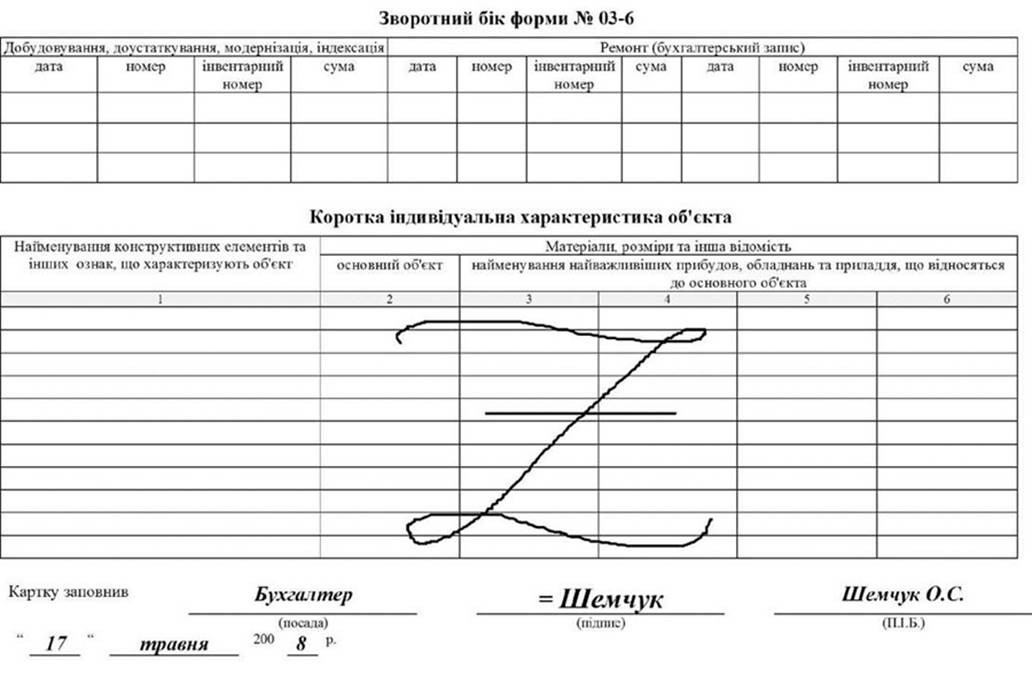

В разделе “Краткая индивидуальная характеристика объекта” записываются только основные качественные и количественные показатели объекта, а также важнейшие пристройки, приспособления и принадлежности, относящиеся к нему, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных, что есть на предприятии (организации), технической документации на данный объект.

Типовая Форма “Инвентарная карточка учету основных средств” (Форма № 03-6) приведена в образце 1.2.

Надо отметить, что предоставление объекта основных средств инвентарного номера осуществляется как правило опираясь на номер бухгалтерского счета и субсчета, на котором учитывается объект. Например, возьмем деревообрабатывающий станок, который за информацию вышеприведенных документов данного пункта темы были оприходованы в состав основных средств на предприятии ВО “Росток”. Как видим, его инвентарный номер (10408) включает первые три цифры (номер счета и субсчета - 104). Следующие цифры (08) указывают номер данного объекта основных средств в совокупности ему подобных. Техническая сторона присвоения определенному объекту основных средств инвентарного номера заключается в нанесении на него номера краской или прикреплении жетона с номером.

Рядом с инвентарными карточками аналитический учет основных средств осуществляется в книге учета основных средств, либо в Ведомости 4-М, при упрощенной форме учета (см. приложение А4). В книге или в ведомости учета основных средств регистрации объектов основных средств осуществляют в разрезе конкретных подразделений предприятия (цех № 1, цех №2 и другие) с разграничением их по обліковокласифікаційними группами (103 - здания и сооружения, 104 - машины и оборудование, 105 - транспортные средства и т. д.). Для разграничения принадлежности инвентарных карточек основных средств подразделения используют закладки, которые изготавливаются из картона или фанеры. С помощью них отделяют группы основных средств одна от другой в разрезе подразделений предприятия.

Для регистрации инвентарных карточек учета основных средств применяется “Описание инвентарных карточек по учету основных средств” (форма № 03-7). Опись составляется в одном экземпляре бухгалтерией в целях контроля за сохранностью инвентарных карточек. Записи ведутся в разрезе классификационных групп (видов) основных средств.

Для учета движения основных средств по классификационным группам при ручной обработке учетной документации применяется “Карточка учета движения основных средств” (форма № 03-8), которая заполняется на основе данных инвентарных карточек соответствующих групп (видов) основных средств и сверяется с данными синтетического учета основных средств. На основе итоговых данных этих карточек заполняются отчетные формы по движению основных средств.

Образец 1.2

Продолжение образце 1.2

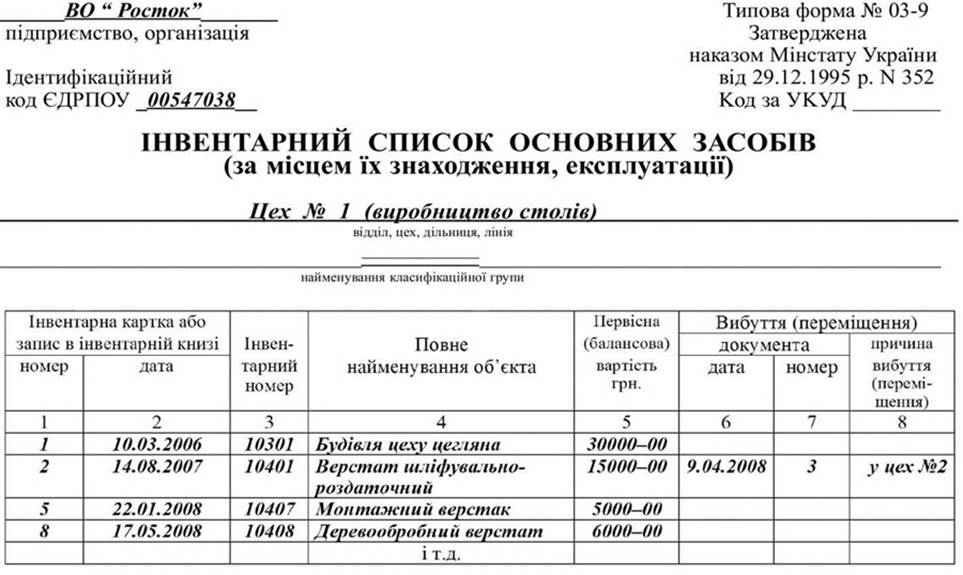

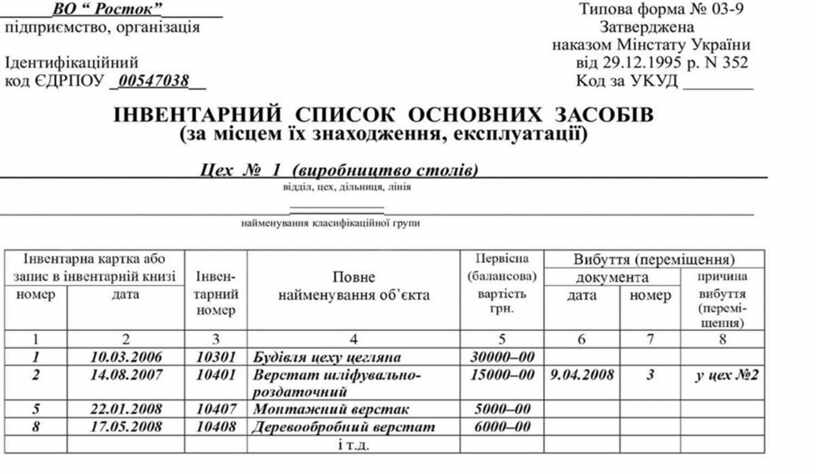

Для по-объектного учета основных средств по месту их нахождения (эксплуатации) по материально-ответственных лицах ведут “Инвентарный список основных средств” (форма № 03-9).

Данные пообъектного учета основных средств по местам их нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках учета основных средств, которые ведутся в бухгалтерии.

Типовая Форма “Инвентарный список основных средств” (Форма № 03-9). которая ведется по месту их нахождения, эксплуатации, приведена в образце 1.3.

При оформлении внутреннего перемещение основных средств “Акт приемки - передачи (внутреннего перемещения) основных средств” выписывается в двух экземплярах работником отдела (цеха) - сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, а второй - отдела (цеха) - здавальнику.

При передаче основных средств другому предприятию (аренду) акт составляется в двух экземплярах (для предприятия, сдает и принимает основные средства).

По данным акта делаются отметки в “Инвентарном списке основных средств” подразделения, из которого выбыл объект, а также изымается “Инвентарная карточка учета основных средств” по совокупности объектов, которые учитываются по данным подразделением в бухгалтерии.

Основанием для отметок в “Инвентарной карточке учета основных средств” о выбытии объектов основных средств при передаче их другому предприятию (организации), а также о перемещении внутри предприятия является “Акт приемки-передачи (внутреннего перемещения) основных средств” (форма № 03-1); при списании объекта основных средств вследствие старения или износа - “Акт на списание основных средств” (форма № 03-3). Записи о законченные работы по достройке, дооборудовании, реконструкции и модернизации, ремонту объекта ведутся в карточке на основании “Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов” (форма № 03-2).

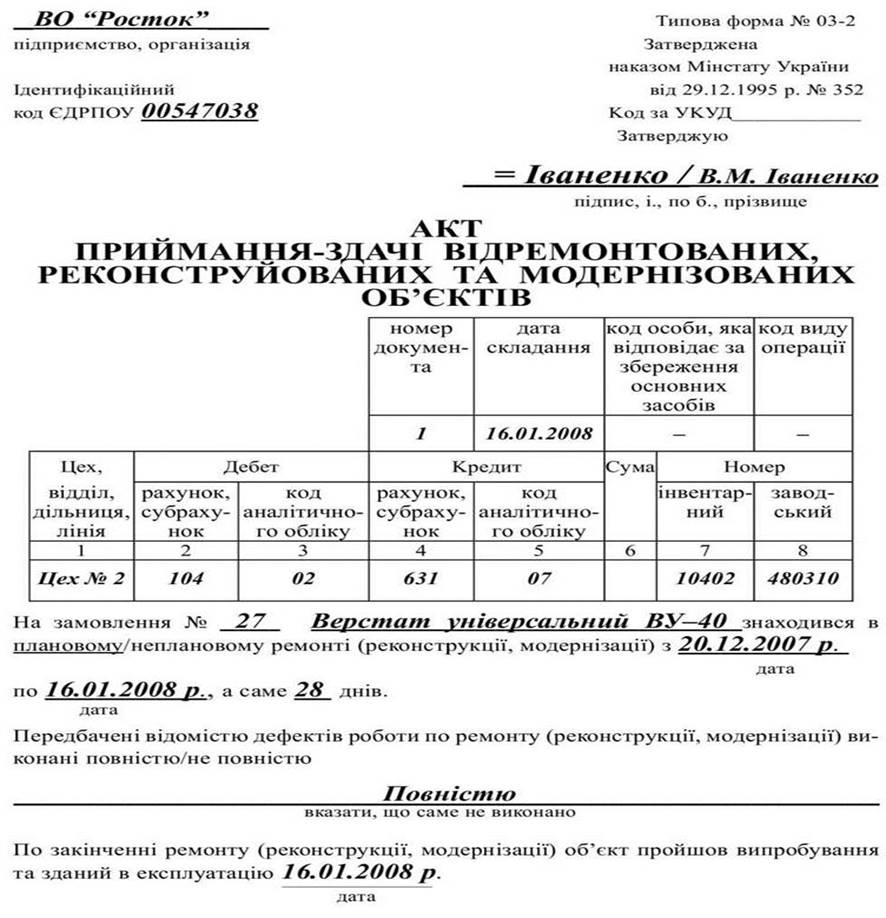

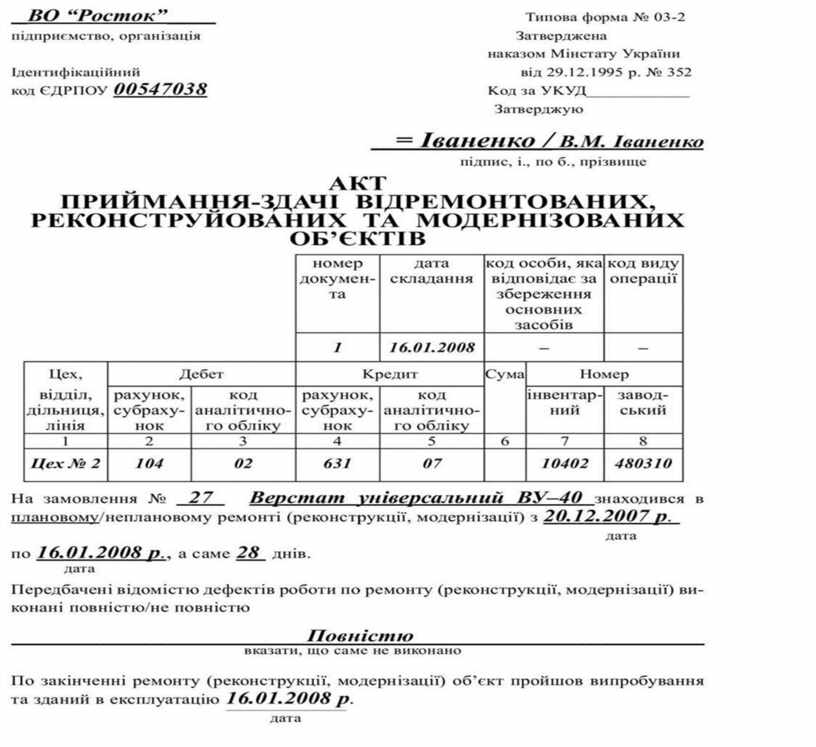

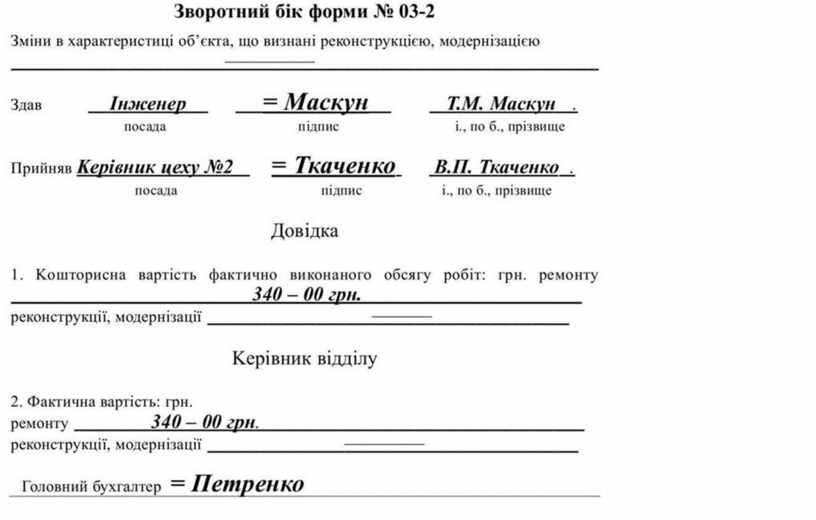

Для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации применяется “Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов” (форма № 03-2).

Акт, подписанный работником цеха (отдела), уполномоченный на приемку основных средств, и представителем цеха (предприятия), который выполнял ремонт, реконструкцию и модернизацию, сдают в бухгалтерию предприятия (организации). Акт подписывается главным бухгалтером и утверждается руководителем предприятия, организации или лицами на то уполномоченными. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Образец 1.3

Вроде 1.4

Продолжение образце 1.4

Если ремонт, реконструкцию или модернизацию выполняет стороннее предприятие, акт составляют в двух экземплярах. Второй экземпляр передают предприятию, выполнившему ремонт, реконструкцию, модернизацию.

Типовую форму “Акт приемки - сдачи отремонтированных, реконструированных и модернизированных объектов” (форма № 03-2) приведены в образце 1.4.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования предыдущую инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный (достроенный) объект в целом, заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

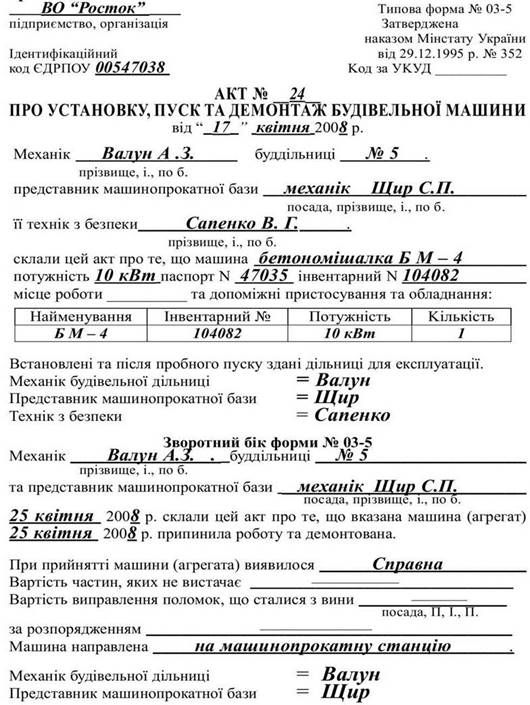

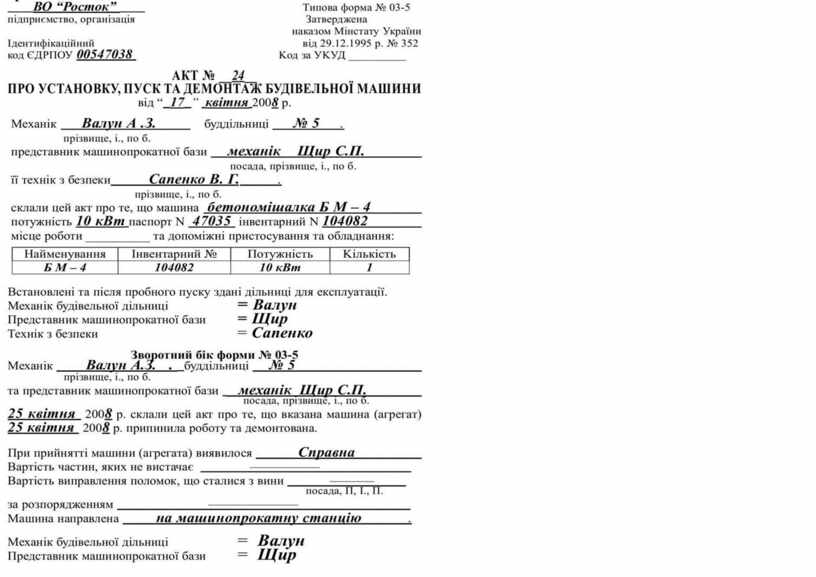

В строительно-монтажных организациях для оформления передачи, установки и пуска строительных машин и последующего их демонтажа и передачи машинопрокатній базе применяется “Акт об установке, пуске и демонтаже строительной машины” (форма № 03-5).

Акт составляется в двух экземплярах представителем машинопрокатної базы и строительного участка, эксплуатирующей строительные машины и механизмы.

Типовая Форма “Акт об установке, пуске и демонтаже строительной машины” (Форма № 03-5) приведены в образце 1.5.

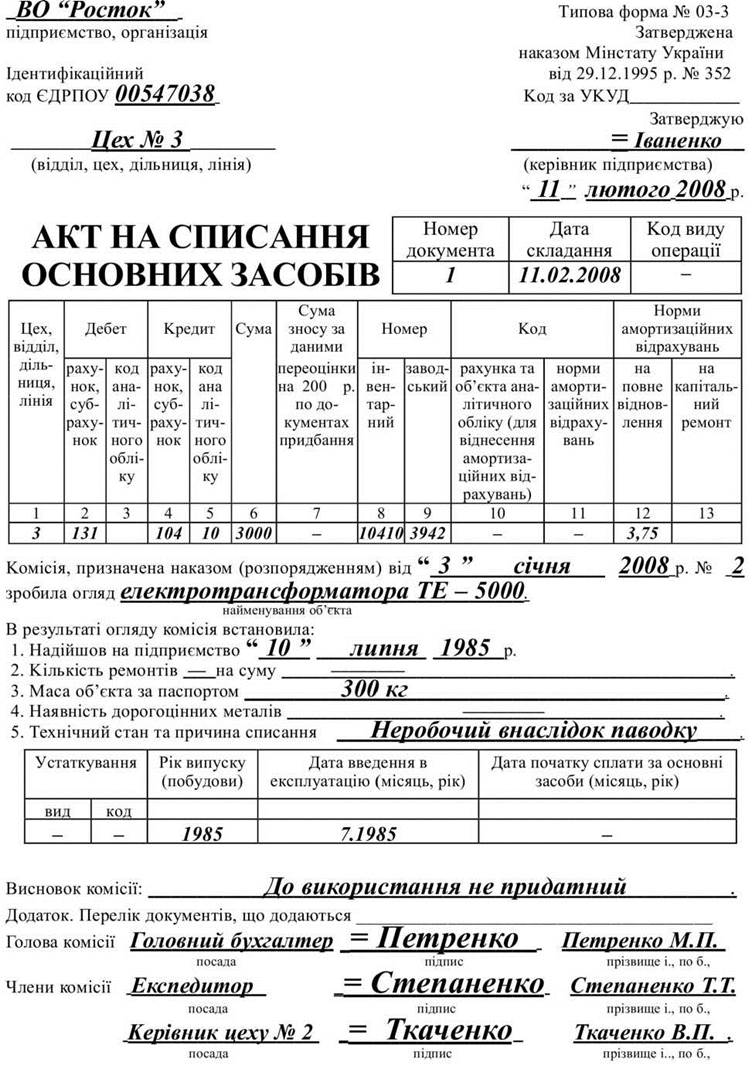

Для оформления выбытия основных средств (кроме автотранспортных средств) при полном или частичном их списании применяется “Акт на списание основных средств” (форма № 03-3). Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, учреждения, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передают в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т.п.

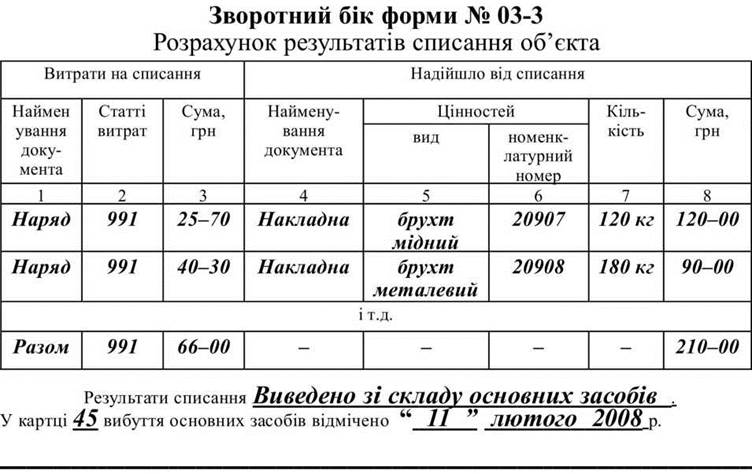

Затраты по списанию, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т.п. отражают в акте в разделе “Расчет результатов списания объектов”.

Типовая форма “Акт на списание основных средств” (форма № 03-3) приведены в образце 1.6.

Для оформления списания автомобиля, грузового или легкового, прицепа или полуприцепа при их ликвидации применяется “Акт на списание автотранспортных средств” (форма № 03-4). Акт составляется в двух экземплярах и подписывается комиссией, назначаемой руководителем автохозяйства (предприятия) и утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, оставшегося в результате списания.

Затраты по списанию, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражают в разделе “Расчет результатов списания автомобиля (прицепа, полуприцепа)”.

Объект основных средств изымается из активов (списывается с баланса) в случае его выбытия вследствие продажи, безвозмездной передачи или несоответствия критериям признания активом.

Финансовый результат от выбытия б'єктів основных средств определяется вычитанием из дохода от выбытия основных средств их остаточной стоимости, непрямых налогов и расходов, связанных с выбытия тям основных средств.

Регистры аналитического учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытие основных средств.

Вроде 1.5

Вроде 1.6

Продолжение образце 1.6

В случае частичной ликвидации объекта основных средств его первоначальная (переоцененная) стоимость и износ уменьшаются соответственно на сумму первоначальной (переоцененной) стоимости и износа ликвидированной части объекта.

Учитывая то, что по счету основных средств осуществляется также учет животных основного стада (на сельскохозяйственных предприятиях), укажем на некоторые особенности документального оформления операций с указанной группой животных.

Надо отметить, что каждому животному, которая входит в состав основного стада, так как и любому другому объекту основных средств, присваивается инвентарный номер. Отображение наличия животных основного стада по месту их нахождения осуществляется в “Книге учета движения скота и птицы”. Поступление (перевод) животных из других групп к основному стада осуществляется на основании документа “Акт на перевод животных из группы в группу”. В свою очередь выбытие животных из основного стада в результате выбраковки осуществляется на основании оформления документов “Акт на выбраковку животных из основного стада” или “Акт на выбытие животных и птицы (забой, прирезка, падеж)”. Информация из актов переносится в “Книгу учета движения скота и птицы”.

В конце каждого месяца руководитель подразделения, где находится указанная группа животных, передает в бухгалтерию “Отчет о движении скота и птицы”, составленный на основании актов, удостоверяющих увеличение или уменьшение основного стада на определенное количество животных.

На основании указанного отчета в бухгалтерии делаются отметки в “Ведомость аналитического учета животных”. По результатам заполненной ведомости производятся записи журналов-ордеров №4 и №5, а при упрощенной форме учета в Ведомости 2-М и 4-М (см. прил. А 2 и А 4).

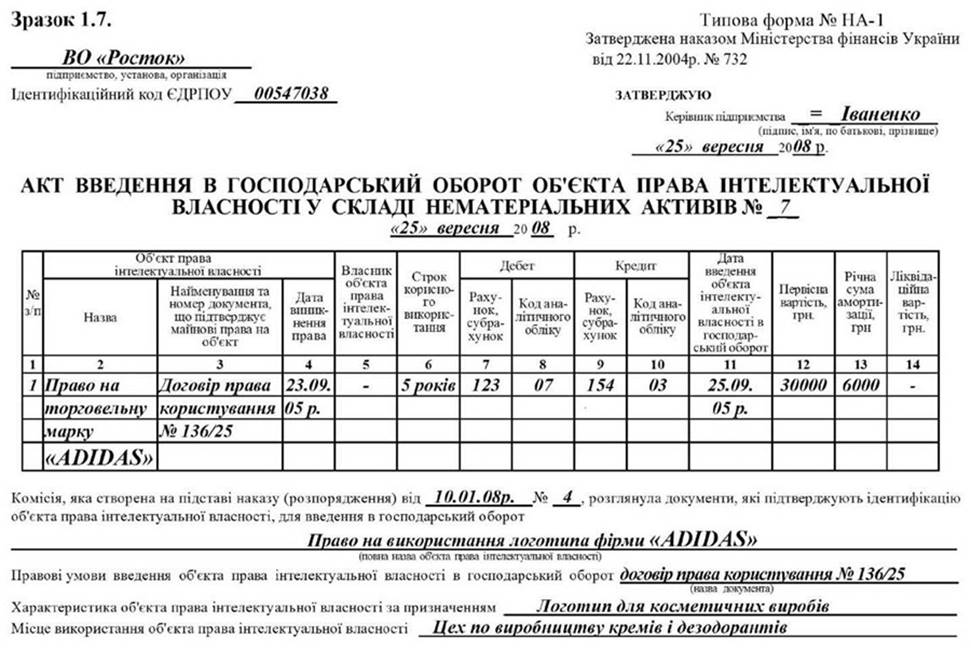

Что касается нематериальных активов, то Приказом Министерства финансов Украины от 22.11.2004 г. № 732 утверждены типовые формы первичного учета объектов права интеллектуальной собственности в составе нематериальных активов:

НА-1 "Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов";

НА-2 "Инвентарная карточка учета объекта права интеллектуальной собственности в составе нематериальных активов";

НА-3 "Акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов";

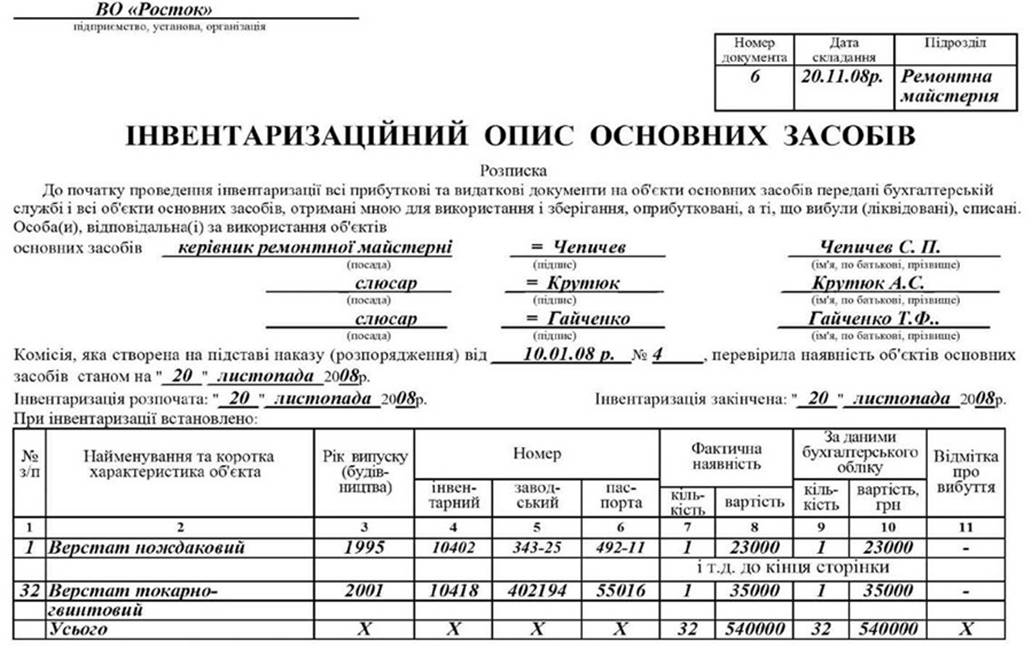

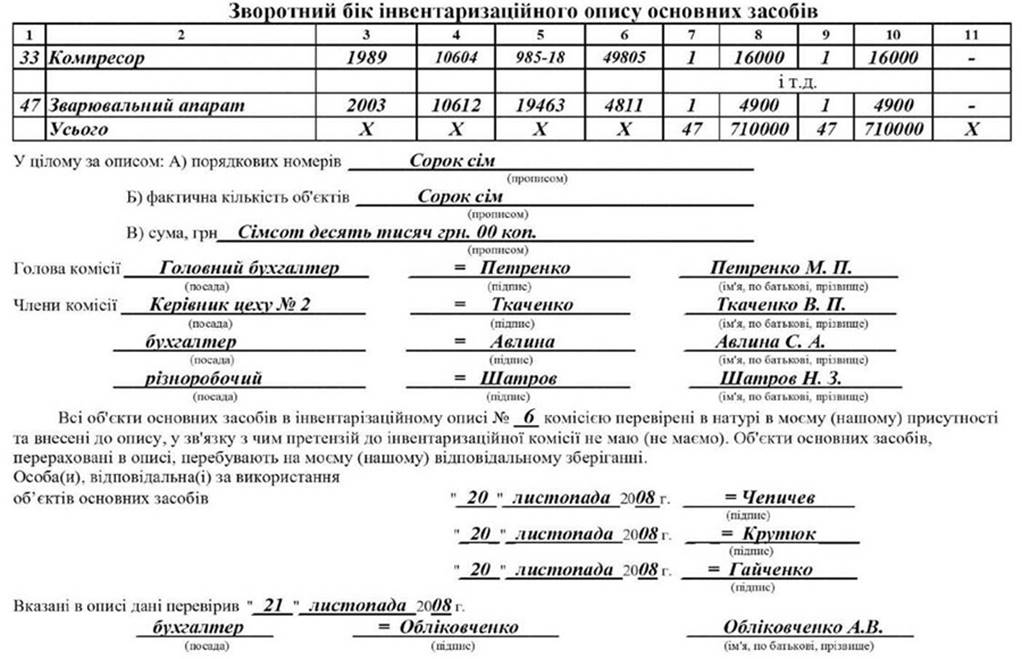

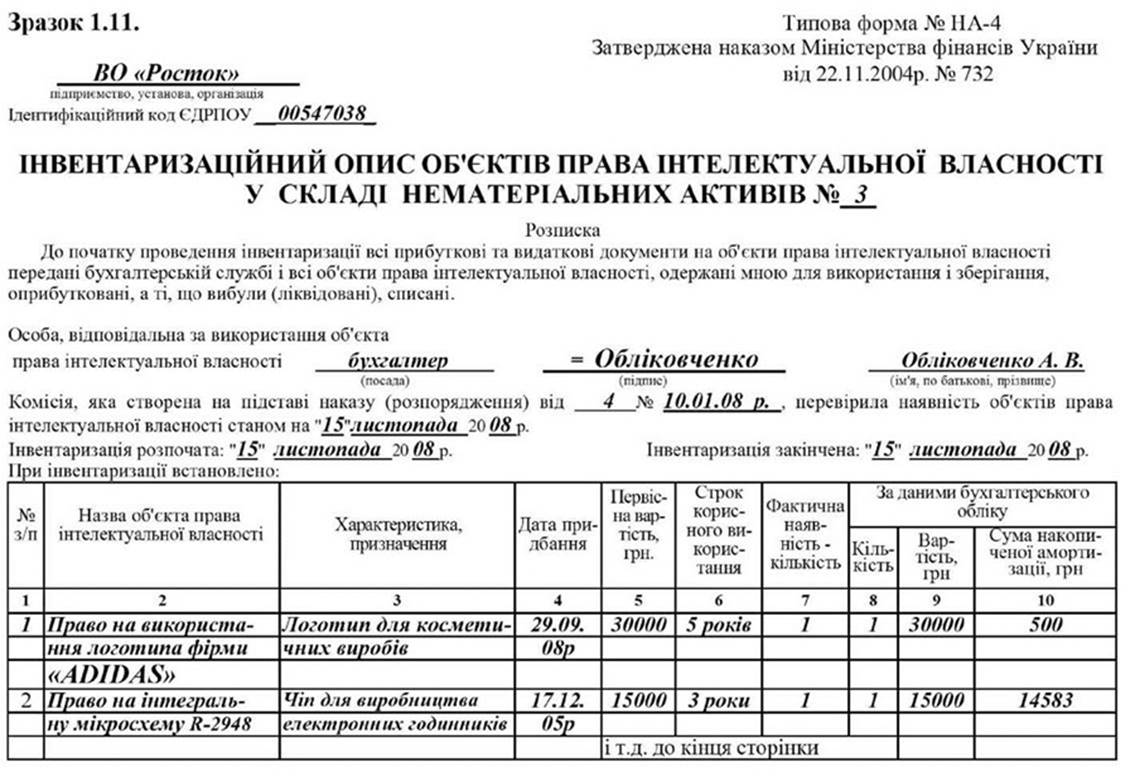

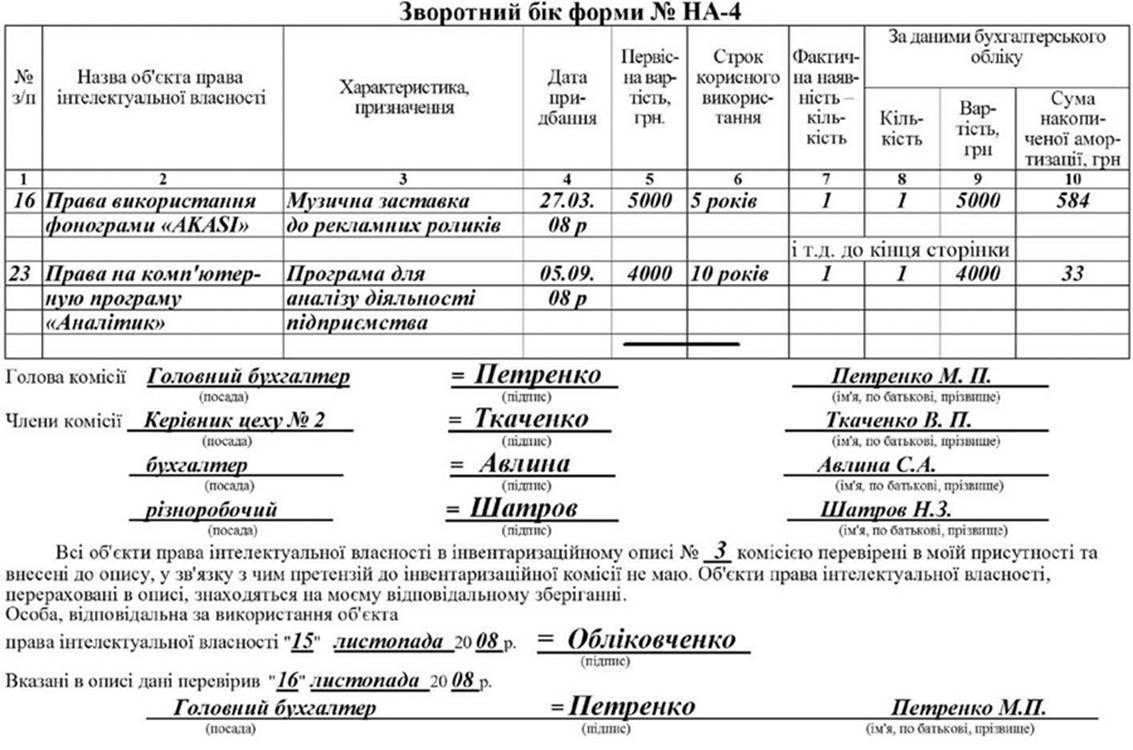

НА-4 "Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов".

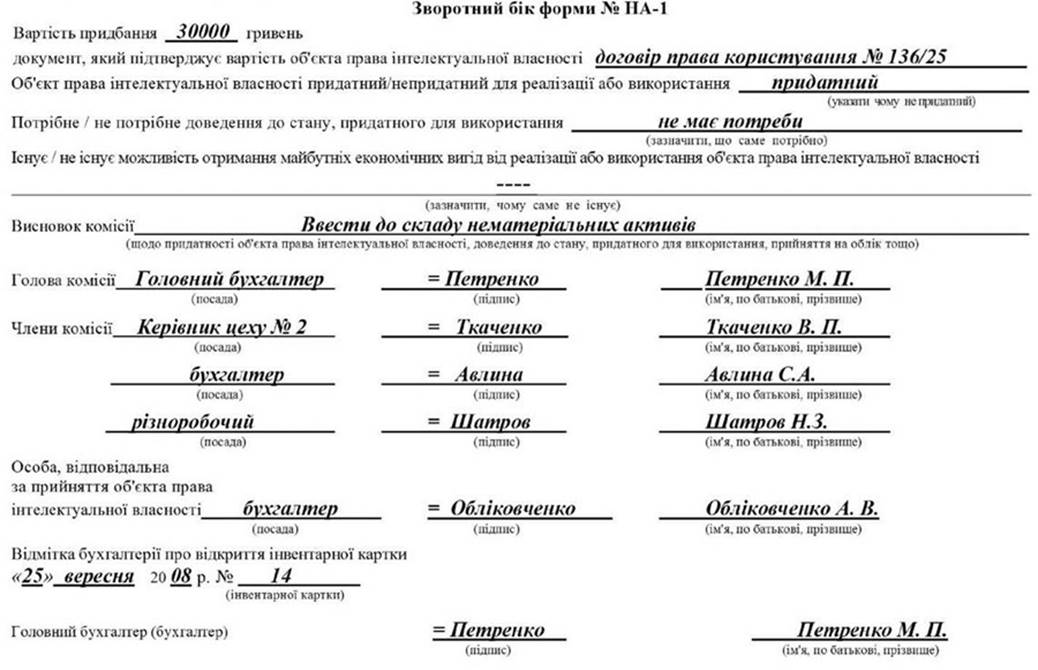

Форма НА-1 "Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов" (см. образец 1.7.) (далее - объект права интеллектуальной собственности) применяется предприятиями, учреждениями и организациями (далее - предприятия) независимо от форм собственности для оформления операций по введению в хозяйственный оборот и использованию отдельных приобретенных (созданных) объектов права интеллектуальной собственности.

При оформлении ввода в хозяйственный оборот объекта права интеллектуальной собственности акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной приказом (распоряжением) собственника или уполномоченного органа (должностного лица), который осуществляет руководство предприятием.

Акт заполняется в одном экземпляре на основе технической, научно-технической и другой документации (лицензионный договор, авторский договор, патент и т.п.), подписывается председателем и членами комиссии, лицом, ответственным за принятие для использования объекта права интеллектуальной собственности.

При оформлении акта ввода в хозяйственный оборот объекта права интеллектуальной собственности в графе:

"Наименование и номер документа, подтверждающего имущественные права на объект права интеллектуальной собственности" - указывается номер патента (декларационного патента) на изобретение, декларационного патента на полезную модель, патент на промышленный вроде, номер свидетельства на знак для товаров и услуг, номер авторского свидетельства и т.п.;

"Дата возникновения права" - указывается дата подписания договора, дата приоритета, дата создания произведения т.п.;

"Владелец объекта права интеллектуальной собственности" - указывается владелец имущественных прав на объект права интеллектуальной собственности, свидетельства, авторского права и т.д., который может использовать объект права интеллектуальной собственности по своему усмотрению, имеет право давать разрешение (выдавать лицензию) на использование и передавать право собственности на объект права интеллектуальной собственности другому лицу на основании договора.

В строке:

"Правовые условия ввода объекта права интеллектуальной собственности в хозяйственный оборот" - указывается название документации, согласно которой объект права интеллектуальной собственности вводится в хозяйственный оборот (название и номер документа, подтверждающего введение такого объекта в хозяйственный оборот (договор на использование имущественных прав интеллектуальной собственности, лицензионный договор и т.п.);

"документ, который подтверждает стоимость объекта права интеллектуальной собственности" - указывается полное название акта оценки, номер и дата составления акта.

В акте ввода в хозяйственный оборот объекта права интеллектуальной собственности приводится характеристика такого объекта, которая содержит подробное его описание и порядок использования, особенности и преимущества, указываются основные качественные и количественные показатели объекта права интеллектуальной собственности.

Оформленный акт подписывается главным бухгалтером и утверждается руководителем предприятия или лицом на то уполномоченным.

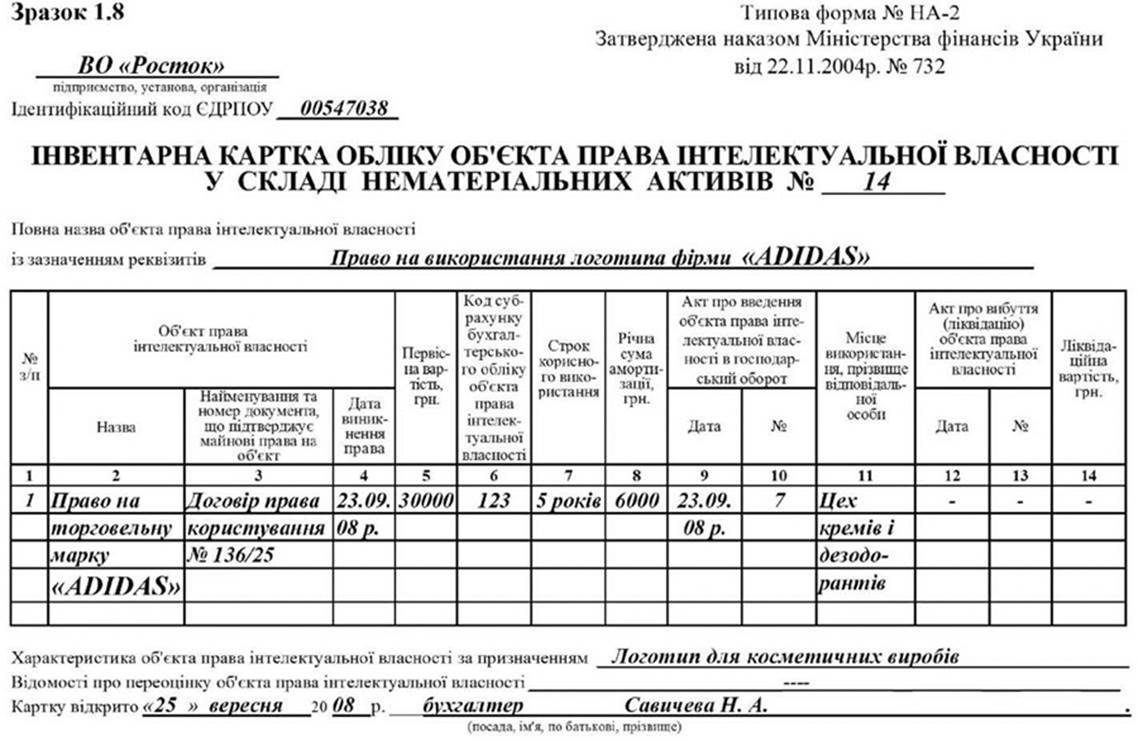

Форма НА-2 "Инвентарная карточка учета объекта права интеллектуальной собственности в составе нематериальных активов” (см. образец 1.8.) применяется для аналитического учета объектов права интеллектуальной собственности, а также для аналитического учета группы однотипных по назначению и условиям использования объектов, поступивших в одном календарном месяце и одной ответственной за их использование лице.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов права интеллектуальной собственности, заполняется в одном экземпляре на основании "Акта ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов" (типовая форма № НА-1).

В строке "Полное название объекта права интеллектуальной собственности с указанием реквизитов" указывается название объекта права интеллектуальной собственности и название документации, на основании которой такой объект введен в хозяйственный оборот предприятия (договор на использование имущественных прав интеллектуальной собственности, лицензионный договор т.п.).

В графе "Код субсчета бухгалтерского учета объекта права интеллектуальной собственности" указывается код субсчета бухгалтерского учета.

В разделе "Характеристика объекта права интеллектуальной собственности по назначению" приводятся только основные, присущие этому объекту признаки или свойства. В случае учета группы объектов права интеллектуальной собственности основные показатели, характеризующие такие объекты, приводятся не за каждым объектом отдельно, а в целом по всей группе объектов права интеллектуальной собственности, учитываются в инвентарной карточке.

Основанием для отметок в инвентарной карточке о выбытии объекта права интеллектуальной собственности является "Акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов" (типовая форма № НА-3).

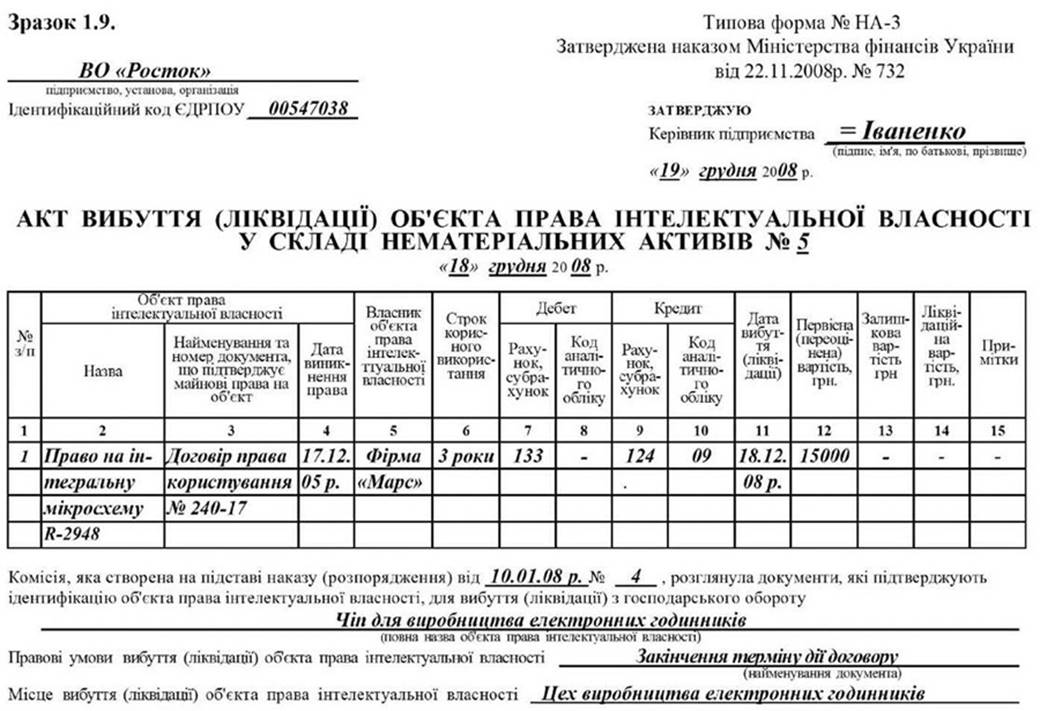

Форма НА-3 "Акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов" (см. образец 1.9.) применяется для оформления выбытия таких объектов при их списании (ликвидации). Акт составляется в двух экземплярах комиссией, назначенной приказом (распоряжением) владельца или уполномоченного органа (должностного лица), осуществляющего руководство предприятием, подписывается председателем и членами комиссии, лицом, была ответственной за использование объекта права интеллектуальной собственности, утверждается руководителем предприятия или лицом на то уполномоченным.

Остаточная стоимость, которая приводится в графе 13 акта выбытия (ликвидации) объекта права интеллектуальной собственности, определяется по данным бухгалтерского учета на последнее число месяца выбытия такого объекта как разница между первоначальной стоимостью и суммой начисленной амортизации за период полезного использования.

В строке "Правовые условия выбытия (ликвидации) объекта права интеллектуальной собственности из хозяйственного оборота" указываются причины выбытия (окончания срока действия: имущественных прав интеллектуальной собственности, договор на использование имущественных прав интеллектуальной собственности, сохранение информации относительно объектов права интеллектуальной собственности как коммерческой тайны, лицензионного договора; досрочное прекращение лицензионного договора и т.п.).

Первый экземпляр акта передается в бухгалтерию, второй остается у лица, была ответственной за использование объекта права интеллектуальной собственности.

Характеристика Формы НА-4 "Инвентаризационная опись объекта права интеллектуальной собственности в составе нематериальных активов", а также пример оформления документа (образец 1.11.) представлен в подразделе 1.7. части 2.

Продолжение образце 1.9

Надо отметить, что основные средства и нематериальные активы при поступлении на предприятие учитываются в порядке капитальных инвестиций, учет которых ведется на счете 15 “Капитальные инвестиции”. При зачислении объекта в состав основных средств или нематериальных активов осуществляются записи по дебету счета 10 “Основные средства” или 12 “Нематериальные активы” и кредиту счета 15 “Капитальные инвестиции”.

Типовую корреспонденцию счетов по учета основных средств и нематериальных активов приведена в таблице 1.1.

Таблица 1.1.

Корреспонденция бухгалтерских счетов по учету основных средств и нематериальных активов

|

№ п/п |

Содержание хозяйственных операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Учет приобретения или создания собственными силами 03 и НА |

|||

|

1. |

Проведено предоплату поставщику за основные средства и нематериальные активы, а также за выполненные работы в капитальном строительстве. |

63 “Расчеты с поставщиками и подрядчиками” |

31 “Счета в банках” |

|

2. |

Отражено поступления от поставщика приобретенных основных средств и нематериальных активов. |

15 “Капитальные инвестиции” |

63 “Расчеты с поставщиками и подрядчиками” |

|

3. |

Отражено сумму транспортных и посреднических услуг, связанных с приобретением основных средств и нематериальных активов. |

15 “Капитальные инвестиции” |

68 “Расчеты по другими операциям” |

|

4. |

Принято согласно акту выполненные подрядные работы, выполненные строительной организацией на строительстве склада. |

15 “Капитальные инвестиции” |

63 “Расчеты с поставщиками и подрядчиками” |

|

5. |

Отражено сумму НДС (налоговый кредит) по операциям 2 и 4. |

64 “Расчеты по налогам и платежам” |

63 “Расчеты с поставщиками и подрядчиками” 68 “Расчеты за другими операциями” |

|

6. |

Списана строительные материалы на строительство склада. |

15 “Капитальные инвестиции” |

20 “Производственные запасы” |

|

7. |

Начислено заработную плату работникам, занятым на строительстве склада. |

15 “Капитальные инвестиции” |

66 “Расчеты по выплатами работникам” |

|

8. |

Проведено начисления на заработную плату работников и отнесены на расходы по строительству склада. |

15 “Капитальные инвестиции” |

65 “Расчеты по страхованию” |

|

9. |

Отнесено стоимость работ и услуг вспомогательных производств на затраты по строительству состав. |

15 “Капитальные инвестиции” |

23 “Производство” |

|

10. |

Введено новый гараж или приобретенные основные средства и нематериальные активы согласно акту в эксплуатацию. |

10 “Основные средства” 12 “Нематериальные активы” |

15 “Капитальные инвестиции” |

|

11. |

Отражено сумму дооценки основных средств и нематериальных активов. |

10 “Основные средства” 12 “Нематериальные активы” |

423 “Дооценка активов” |

|

Учет бесплатно полученных 03 и НА |

|||

|

12. |

Отражено стоимость безвозмездно полученных основных средств и нематериальных активов. |

10 “Основные средства” 12 “Нематериальные активы” |